Régimes sociaux et régimes de pension, quelles nouveautés à parIr de 2018? - Par Muriel MouReau - Tamtam.pro

←

→

Transcription du contenu de la page

Si votre navigateur ne rend pas la page correctement, lisez s'il vous plaît le contenu de la page ci-dessous

Régimes sociaux et régimes de

pension, quelles nouveautés à

parIr de 2018?

Par Muriel MouReau

Pensions Impact des récents changements législatifs en particulier sur les pensions du deuxième pilier et nouveautés en perspectives Muriel Moutteau Conseiller vie entreprises

Table des matières

I. La nouvelle loi sur les pensions complémentaires

Ce qui est prévu

Impacts pratiques des changements de la loi

Où en est-on dans les mesures prévues ?

II. Les produits d’assurance à votre disposition

III. Les pensions du deuxième pilier

Une nouveauté : la CPTI

Une enveloppe fiscale attrayante : l’EIP

I. La nouvelle loi sur les pensions complémentaires

Loi du 18/12/2015 entrée en vigueur

au 1er janvier 2016

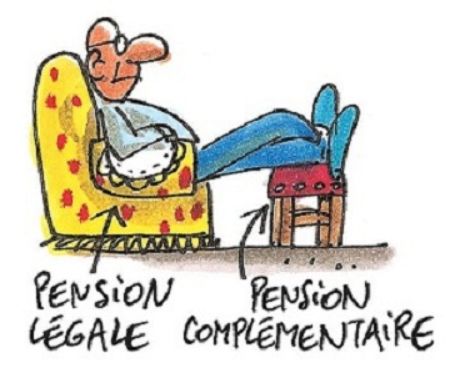

Objectif : garantir la pérennité et le caractère social

des pensions complémentaires.

Un élément clef : renforcement du caractère

complémentaire des pensions du deuxième pilier

par rapport aux pensions légales -> le paiement de

la pension complémentaire aura lieu uniquement au

moment du départ effectif à la retraite légale

(anticipée)

I. La nouvelle loi sur les pensions complémentaires

Quelles mesures prévues ?

1. Relèvement de l’âge légal de la pension

2. Transparence et information

3. Pension de survie

4. Relèvement du plafond des pensions

5. Calcul de la pension

6. Périodes assimilées

7. Le deuxième pilier

1. Relèvement de l’âge légal de la pension

L’âge de la retaite légale est porté à

65 ans en 66 ans en 67 ans en

2016 2025 2030

Exceptions : mesures transitoires

1. Relèvement de l’âge légal de la pension

Impacts

A l’exception des personnes se trouvant dans le cadre des

mesures transitoires, les contrats seront liquidés à la date de la

prise de la pension légale : plus avant, plus après !

• Plus possible de toucher son capital anticipativement

• Prolongation nécessaire des contrats de pension

• Prolongation conseillée des contrats de revenu garanti

1. Relèvement de l’âge légal de la pension

Mesures transitoires

Pour les personnes qui sont proches de l’âge de la retraite, des

mesures transitoires sont prévues qui permettent de recevoir la

pensions complémentaire sans devoir tenir compte de la date de

la retraite légale (anticipée).

Les gérants/administrateurs indépendants peuvent faire appel à

cette exception à condition qu’ils n’exercent plus de mandat

rémunéré dans la société concernée.

1. Relèvement de l’âge légal de la pension

Mesures transitoires

Age en 2016 58 ans 57 ans 56 ans 55 ans

Pension ou

paiement du capital 60 ans 61 ans 62 ans 63 ans

possible à partir de

Attention au terme des contrats (termes 60 ans)

Paiement du capital possible sans prise de pension si plus

de mandat rémunéré !

1. Relèvement de l’âge légal de la pension Indépendamment de l’âge légal de la pension les longues carrières bénéficient également de mesures particulières

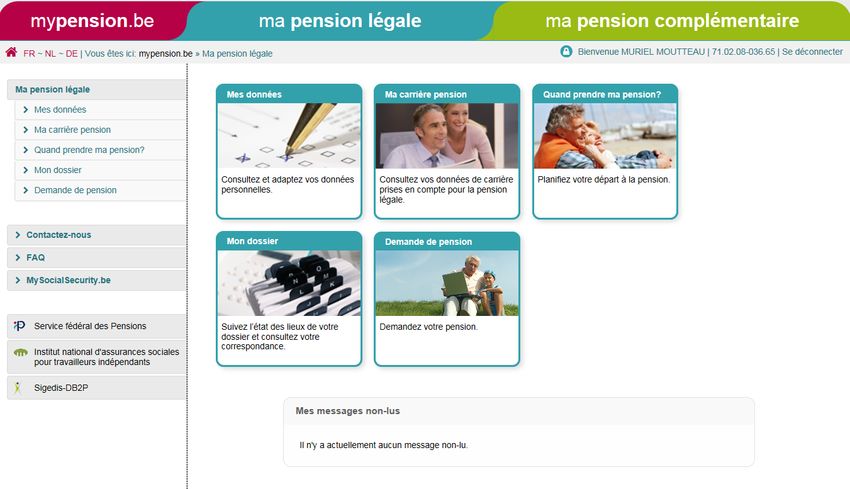

2. Transparence et information

Accès à Mypension, nouvel onglet

« ma pension complémentaire »

Les affiliés ont accès aux données de tous leurs contrats du

deuxième pilier, en tant que salarié et en tant qu’indépendant

- Assurance groupe salariés

- Pension complémentaire libre (y compris INAMI)

- Engagement individuel de pension2. Transparence et information

Accès à Mypension, nouvel onglet

« ma pension complémentaire »

Sont visibles :

- Les réserves actuelles

- Les prestations acquises

- Les projections au terme

- Les garanties décès

N’apparaissent pas :

- Le montant des primes versées et le taux

- Le revenu garanti et l’exonération de prime2. Transparence et information

Accès à Mypension, nouvel onglet

« ma pension complémentaire »KBC Assurances 13

Aperçu

global

L'affilié peut télécharger son

dossier complet avec les relevés

et les fiches détaillées de tous les

plans de pension

KBC Assurances 142. Transparence et information

Accès à Mypension, nouvel onglet

« ma pension complémentaire »

Depuis juin 2017, c’est la Sigedis qui donne aux compagnies

d’assurances le signal de prise de pension légale.

Les compagnies liquident alors le/les contrats et procèdent au

paiement,3. Pension de survie

L’âge minimum pour bénéficier d’une pension de

survie est porté à

45 ans en 2015 50 ans en 2025 55 ans en 2030

Sinon, allocation de transition:

De 12 mois (sans enfants à charge)

De 24 mois (enfants à charge)4. Relèvement du plafond des pensions

Pension brute Ménage Isolé

max indépendant

2016 19.503,46 eur 15.602,76 eur

1.625,29/mois 1.300,23/mois

2017 20.279,15 eur 16.223,32 eur

1.689,93/mois 1.351,94/mois5. Calcul de la pension

Système à points en cours d’étude

Pension = (nbre de pts) x (valeur du pt)

Objectif 20306. Périodes assimilées - Harmonisation - Plus de poids aux périodes prestées (sur base du dernier salaire) qu’aux périodes non prestées (sur base du droit minimum) - Plus d’assimilation des crédits temps et interruptions de carrière non motivés - Extension pour les crédits temps motivés - Prévu en 2018

7. Le deuxième pilier

Un deuxième pilier supplémentaire pour les

indépendants en personne physique

La CPTI

ou

Convention de pension pour travailleurs

indépendants

Démarrage : début 2018II. Les produits à la disposition de vos clients

Payé par la société au Payé par la société et au

profit de la personne bénéfice de la société

Indépendant physique

Engagement Individuel Pension Assurance Dirigeant Entreprise

PCLI

Préparer la pension

ADE

Couvrir du décès Décès fixe

Décès dégressif (ASE)

Couvrir un crédit en pp EIP

+ new CPTI Préparer la pension

Couvrir du décès

Couvrir un crédit en

personne physique Revenu garanti

Revenu garanti

Couvrir le revenu du client - Couvrir les Charges de

Couvrir le revenu du client crédit d’investissement

Couvrir la charge des crédits - Couvrir les Frais fixes

ou les charges fixes

- Couvrir le Chiffre d’affairesIII. Les pensions du deuxième pilier

III. Les pensions du deuxième pilier

Définition

La pension du deuxième pilier est:

• Une pension complémentaire

• Financée en tout ou partie par l’employeur ou au

travers de l’activité professionnelle et

• Déductible fiscalement dans le chef de cette activité

NB: une série de couvertures complémentaires sont

autorisées dans l’enveloppe fiscale

La base = LE SALAIRE !1. Le deuxième pilier : la Convention de Pension

pour Travailleurs Indépendants

NEW !!!

Pour les indépendants en personne physique

Un deuxième pilier comparable à celui des

dirigeants d’entreprise indépendants.

La CPTI1. Le deuxième pilier : la Convention de Pension

pour Travailleurs Indépendants

Le communiqué de presse du 06/10/2017

Sur proposition du ministre des Finances Johan Van Overtveldt, le

Conseil des ministres a approuvé un avant-projet de loi qui règle le volet

fiscal des nouvelles pensions complémentaires pour les travailleurs

indépendants.

Conformément à l’accord gouvernemental, les indépendants actifs en tant

que personnes physiques ont désormais la possibilité d’acquérir, à côté

de la pension complémentaire libre pour indépendants (PCLI), un

deuxième pilier comparable à celui des dirigeants d’entreprise

indépendants. L'avant-projet de loi, approuvé aujourd'hui, règle le volet

fiscal de ces nouvelles pensions complémentaires pour travailleurs

indépendants.

L'avant-projet est transmis pour avis au Conseil d'Etat.1. Le deuxième pilier : la Convention de Pension

pour Travailleurs Indépendants

Pour qui ?

- Les indépendants à titre principal

- Les aidants qui cotisent au même titre qu’un indépendant à

titre principal

- Les conjoints aidants

Sont exclus :

Les indépendants qui ne touchent une rémunération qu'en tant

que dirigeant d'entreprise1. Le deuxième pilier : la CPTI

Combien?

Règle des 80% adaptée : rémunération annuelle brute normale

Les autres capitaux du 2è pilier doivent être pris en compte

(y compris les PCLI financées par l’INAMI)1. Le deuxième pilier : la CPTI

Fiscalité ?

Taxe sur la prime : 4,4%

Déduction fiscale : 30%

Précompte au terme/décès : 10%

Back-service ?1. Le deuxième pilier : la CPTI

Donc

Optimisation préalable de la PCLI:

- Déductible en charges professionnelles (même au forfait)

- Pas de taxe sur la prime

- Taxation au terme/décès en rente fictive1. Le deuxième pilier : la CPTI

Mise en oeuvre

Début 20182. Le deuxième pilier : l’Engagement Individuel de

Pension EIP

L’EIP

Une enveloppe fiscale attrayante …

malgré la diminution des cotisations

sociales et la baisse annoncée de l’ISOC2. Le deuxième pilier : l’Engagement Individuel de

Pension EIP

Pour qui ?

Le/les dirigeants/associés indépendants

• en complément des PCLI/ PCLI INAMI

• payée et déduite par la société

• au profit de la personne physique2. Le deuxième pilier : l’Engagement Individuel de

Pension EIP

Quoi?

• Constitution de pension (règle des 80%)

• Garantie complémentaire décès

fixe

par accident

solde d’emprunt (crédit privé)

• Revenu garanti (max 80% du revenu brut)

• Exonération de prime2. Le deuxième pilier : EIP

Les + de l’EIP

• On part du revenu brut + avantages en nature (+ cotisations)

• Le back-service permet de rattraper les années du passé

(jusqu’à 10 ans avant l’entrée en service dans la société), Il

peut être versé en une fois ou en plusieurs fois selon la liquidité

et les besoins fiscaux de la société,

• Possibilité de prendre une avance sur la réserve ou de mettre

en gage la police pour un crédit bullet, à condition que ce soit

pour un projet immobilier situé dans l’espace économique

européen, à but privé ou générant un revenu en privé2. Le deuxième pilier : EIP

Les + de l’EIP

Il est donc possible de faire financer (partiellement) un

projet privé par la société : financement du back-

service en société pour versement dans l’EIP suivi

d’une avance au profit du dirigeant2. Le deuxième pilier : EIP

La règle des 80%:

Attention!

Il faut un revenu mensualisé régulier: pas les dividendes, tantièmes,

prélèvements via compte courant …..

Calcul :

revenu brut +ATN si mensualisés (+ cotisations sociales)

*80%

- estimation de la pension légale: +/- 13.000-16.000 eur

*coefficient

- Autres capitaux du deuxième pilier

-> il faut un revenu minimum pour dégager de la marge (20-22.000)2. Le deuxième pilier : EIP

La règle des 80%

-> il faut revoir l’optimisation à chaque modification de salaire

Les versements en fin de contrat (3 à 5 dernières années)

sont limités par le fisc

-> il faut s’y prendre à temps si on veut maximiser la pension2. Le deuxième pilier : EIP

Fiscalité

Taxe sur les primes :

4,4% pour la pension et le décès

9,25% pour le revenu garanti et l’exonération de prime2. Le deuxième pilier : EIP

Fiscalité

Taxation au terme :

• Cotisation INAMI: 3,55% sur le capital garanti + PB

• Cotisation de solidarité : 1 ou 2% sur le capital garanti + PB

• Précompte : sur le capital garanti après déduction des

cotisations : de 16,5 % à 20% selon l’âge de la retraite

• 10% pour les actifs jusqu’à 65 ans (actif = payer des

cotisations sociales minimum)2. Le deuxième pilier : EIP

Attrait fiscal

Rémunération EIP

+ Cotisations sociales 20% + taxe et frais 7,5%

+ IPP 50% +INAMI et solidarité 5,55%

+ Précompte 10%2. Le deuxième pilier : EIP

Pension ou prolongation ?

Date P atteinte : 63 ans

Pension Prolongation

+ Pension x 24 mois - Pension x 24 mois

+ Cotisations sociales - Cotisations sociales

- Précompte à 16,5% + Précompte 10 %2. Le deuxième pilier : EIP

Prolongation

Impact sur la règle des 80%-> réduit le potentiel annuel

Impact sur la tarification/couverture en revenu garanti ->

augmentation/exclusions

Impact sur le taux des réserves -> revu au moment de la

prolongation mais capitalisation pendant x années

supplémentairesConclusion Chaque situation est particulière, un suivi personnalisé est nécessaire.

Merci pour votre attention

Vous pouvez aussi lire