Retail Outlook 2014 Faits et tendances

←

→

Transcription du contenu de la page

Si votre navigateur ne rend pas la page correctement, lisez s'il vous plaît le contenu de la page ci-dessous

Economic Research Swiss Issues Branches Janvier 2014 Retail Outlook 2014 Faits et tendances

Credit Suisse Economic Research

Impressum

Editeur

Giles Keating

Head of Research and Deputy Global CIO

+41 44 332 22 33

giles.keating@credit-suisse.com

Oliver Adler

Head Economic Research

+41 44 333 09 61

oliver.adler@credit-suisse.com

Photo de couverture

© iStockphoto.com/vesilvio

Impression

galledia ag

Burgauerstrasse 50

9230 Flawil

Clôture de rédaction

18 décembre 2013

Les figures 11 et 27 ont été actualisées ultérieurement

Commandes

Directement auprès de votre conseiller ou dans toutes les succursales du Credit

Suisse. Exemplaires à l'unité (gratuit) sur www.credit-suisse.com/publications ou par

Fax +41 44 333 56 79

Commandes internes via MyShop sous n° mat. 1515302

Visitez notre site Internet

www.credit-suisse.com/research

Copyright

La présente publication peut être citée en mentionnant la source.

Copyright © 2014 Credit Suisse Group AG et/ou sociétés liées.

Tous droits réservés.

Auteurs

Auteurs Credit Suisse AG

Patricia Feubli

+41 44 334 74 19

patricia.feubli@credit-suisse.com

Damian Künzi

+41 44 333 32 84

damian.kuenzi@credit-suisse.com

Auteurs Fuhrer & Hotz – Excellence in Retailing

Marco Fuhrer

+41 41 766 14 18

m.fuhrer@fuhrer-hotz.ch

Martin Hotz

+41 41 766 14 14

hotz@fuhrer-hotz.ch

Swiss Issues Branches

Credit Suisse Economic Research

Sommaire

Editorial 4

Synthèse 5

Conjoncture de la branche en 2013: la demande 7

Chiffres d’affaires du commerce de détail 7

Facteurs d'influence 7

Chiffres d’affaires par groupes de produits 9

Parenthèse: Distribution multi-channel / cross-channel 10

Conjoncture de la branche en 2013: l’offre 12

Situation sur le marché des détaillants alimentaires 12

Gros plan sur le commerce d'habillement et des

chaussures 13

Prix du commerce de détail 14

Tourisme d’achat 16

Parenthèse: Libéralisation des horaires d'ouverture des

magasins 18

Promotion de la relève dans le commerce de

détail 23

Vue d’ensemble 23

Défi n°1: la croissance des exigences en matière de

qualification 25

Défi n°2: le positionnement dans la «course aux

talents» 27

Perspectives du commerce de détail en 2014 34

Top-down 34

Bottom-up 36

Swiss Issues Branches 3

Credit Suisse Economic Research

Editorial

Chères lectrices, chers lecteurs,

Depuis 2009, la série d'études «Retail Outlook» commente, année après année, les évolutions

actuelles du commerce de détail suisse. Ces cinq dernières années ont été marquées par des

chiffres d'affaires jouant les montagnes russes, une drastique érosion des prix et un tourisme

d’achat devenu un phénomène de masse. Le boom de la consommation des années 2000, qui

s'est accompagné d'une forte croissance des surfaces de vente, n'est plus qu'un lointain sou-

venir. L'enquête de cette année menée depuis le début parmi les responsables de la branche

par Fuhrer & Hotz, montre cependant que les entreprises se sont armées pour faire face à la

nouvelle réalité du commerce de détail. En dépit du contexte difficile, une forte majorité des

personnes interrogées estiment avoir atteint, voire dépassé, leurs objectifs de bénéfice

en 2013. Après les turbulences rencontrées, le commerce de détail devrait retrouver lentement

un cours plus tranquille. L'enquête menée parmi les prestataires corrobore cette idée, puisque

ceux-ci abordent généralement l'exercice 2014 du commerce de détail avec un optimisme sen-

sible.

Un employé suisse sur quatorze travaille dans le commerce de détail, ce qui fait de la branche

l'un des plus gros employeurs du pays. De plus, celle-ci remplit une fonction sociale centrale en

tant qu'importante formatrice d'apprentis. On n'insiste jamais assez sur l'importance des colla-

borateurs dans cette branche à haute intensité de main-d'œuvre, axée sur le client. Par consé-

quent, les exigences croissantes en matière de formation à l'égard des employés, et la lutte

pour trouver du personnel spécialisé représentent des défis à haute priorité aux yeux des détail-

lants, et seront traitées en détail dans la présente édition de Retail Outlook. Grâce aux mesures

appropriées – qu'il s'agisse de la promotion de la relève au sens large, de mesures de marke-

ting innovantes de la part des entreprises, ou de campagnes d'image transsectorielles – le

commerce de détail parviendra à relever ces défis.

Je vous souhaite une lecture aussi agréable que passionnante.

Albert Angehrn

Responsable Large Swiss Corporates

Swiss Issues Branches 4

Credit Suisse Economic Research

Synthèse

Chiffres d’affaires 2013: Le commerce de détail a connu un exercice difficile en 2013, marqué par une évolution positive

le commerce de détail du chiffre d’affaires nominal dû au prix dans le secteur alimentaire et une faible évolution dans le

alimentaire est positif, le secteur non alimentaire. Cette situation est surprenante, car de nombreux facteurs d’influence

non alimentaire est faible ont évolué positivement en 2013. Le pouvoir d’achat tout comme le climat de consommation

Conjoncture de la branche ont enregistré une légère hausse, ce dernier dépassant légèrement fin 2013 son niveau moyen

2013: demande (p. 7–10) depuis plusieurs années. Estimée à 80 000 personnes, l’immigration nette a été la plus forte

depuis le record enregistré en 2008. Le mauvais temps printanier a cependant pesé sur les

groupes de marchandises sensibles à la météo comme les vêtements, les chaussures, le jardin

ou le bricolage. En outre, l’importante érosion des prix en 2011 et 2012 devrait avoir favorisé

les achats anticipés de biens non alimentaires durables comme le mobilier ou l’électronique, ce

qui a réduit le potentiel de demande en 2013. Les deux groupes de marchandises ont enregis-

tré une nette baisse de chiffre d’affaires.

Chiffres d’affaires 2014: En 2014, la croissance réelle du chiffre d’affaires devrait être supérieure à l’année précédente

les indicateurs sont au vert (environ 2%) et les chiffres d’affaires nominaux devraient augmenter d’environ 1,5%. La plupart

Perspectives 2014 – des indicateurs sont dans le vert. Le tourisme d’achat devrait stagner à un niveau très élevé et

top-down (p. 34–35) ne devrait plus peser négativement. L’amélioration des perspectives économiques en Suisse et

à l’étranger laisse supposer une poursuite de l’embellie du climat de consommation, malgré des

reculs ponctuels. Pour 2014, nous tablons sur une immigration nette similaire à celle de 2013,

ce qui augmenterait le nombre de consommateurs du commerce de détail en Suisse de plu-

sieurs dizaines de milliers de personnes. De plus, certains facteurs négatifs de 2013 pourraient

disparaître (météo défavorable en printemps, achats anticipés). Avec la Coupe du Monde de

football s'ajoute par contre un facteur avec un effet potentiellement positif sur le climat de con-

sommation.

Les représentants de la Les décideurs du commerce de détail et de l’industrie interrogés dans le cadre de l’enquête

branche sont confiants annuelle de Fuhrer & Hotz sont très confiants pour 2014. 74% des entreprises prévoient une

pour 2014 hausse de leur chiffre d’affaires et 55% une hausse de leur bénéfice. Une grande majorité des

Perspectives 2014 – détaillants et des fabricants ont atteint ou dépassé leurs objectifs budgétaires malgré un exer-

bottom-up (p. 36–40) cice 2013 très difficile, ce qui montre que les représentants de la branche se sont adaptés à la

«nouvelle réalité» du commerce de détail. La planification des surfaces de ventes envoie des

signaux contradictoires: le nombre de commerçants qui prévoient d’accroître leur surface de

vente en 2014 est en hausse, tout comme le nombre de ceux qui prévoient de la réduire. Con-

cernant le budget marketing, les représentants du secteur mettent une fois de plus l’accent sur

la promotion des ventes.

Le commerce de détail est Les prix ont reculé d'environ 1% dans l’ensemble du commerce de détail en 2013, soit nette-

devenu plus compétitif en ment moins que les années précédentes. Depuis l’introduction du taux de change plancher, le

termes de prix potentiel de baisse des prix recule d’année en année. En 2014, ils ne devraient donc baisser

Prix du commerce de détail que d’environ 0,5%. Du fait du taux de change plancher, le commerce de détail suisse est de-

(p. 14–16) venu nettement plus compétitif en termes de prix par rapport aux pays voisins du fait de la diffé-

rence d’inflation continue. Les prix stagnent depuis 2006 en Suisse dans le commerce de détail

alimentaire, contre une hausse de 2,6% par an en Allemagne par exemple. A cela s'ajoute la

légère dévaluation du franc suisse en 2013 par rapport à l'année précédente. Malgré la conver-

gence, les différences de prix restent importantes dans le secteur alimentaire pour des raisons

structurelles. On estime que les prix des denrées alimentaires suisses étaient supérieurs de

37% à la moyenne des pays voisins membres de la zone euro en 2013. Le commerce de détail

est plus compétitif dans le secteur non alimentaire. Dans l’électronique de loisir et les biens

d’équipement (meubles, textiles d’intérieur, etc.), le commerce de détail suisse affiche déjà des

prix similaires à ceux des pays voisins.

Le tourisme d’achat est Déjà très élevé, le tourisme d’achat n’a enregistré qu’une légère augmentation en 2013,

à son plus haut comme le laisse supposer la hausse de 2.5% des certificats d’exportation au cours des neuf

Tourisme d’achat (p. 16–18) premiers mois. Le tourisme d’achat ciblé dans les pays voisins (hors achats en ligne et achats

Swiss Issues Branches 5

Credit Suisse Economic Research

en voyages de vacances ou d’affaires) devrait donc s'être établi à plus de 4,5 mrd CHF en

2013. Le tourisme d’achat frontalier connaît une hausse structurelle et ne devrait pas retrouver

le niveau qu’il avait avant l’appréciation du franc à moyen terme malgré la légère dépréciation.

Outre le tourisme d’achat frontalier, les Suisses ont acheté pour environ 3,8 mrd CHF lors de

voyages de vacances ou d’affaires en 2012. Cependant, le commerce de détail suisse profite

fortement des «touristes d’achat» étrangers. Nous estimons que les touristes étrangers ont

dépensé plus de 1 mrd CHF en 2012 rien que pour les montres.

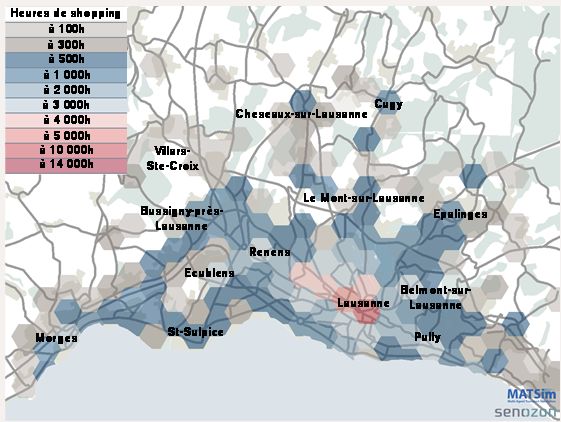

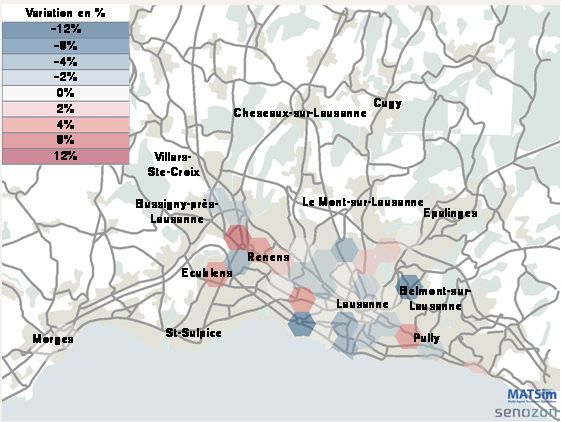

Les consommateurs Peu de thèmes concernant le commerce de détail ont eu un tel écho politique. Si la question

profitent le plus de la des horaires d’ouverture a été principalement traitée au niveau idéologique, nous tentons de

libéralisation des horaires mettre en lumière certaines conséquences économiques grâce à un modèle de simulation. Les

d’ouverture résultats montrent que ce sont les clients qui profitent le plus de l’allongement des horaires

Parenthèse: libéralisation d’ouverture des magasins. Par comparaison avec un scénario plus restrictif, les consommateurs

des horaires d’ouverture passent plus de temps pour faire leurs courses, même si l’effet s’estompe à chaque étape de

des magasins (p. 18–22) libéralisation. La libéralisation répartit de manière plus importante les achats sur l'ensemble de la

journée. Les achats augmentent pendant les heures creuses tandis que les pics de fréquenta-

tion en fin d’après-midi s’atténuent. Le modèle montre que les grands centres commerciaux en

périphérie de ville ainsi que les sites dans les quartiers profitent plus de l’allongement que la

moyenne. Il n’est cependant par évident que le commerce de détail soit globalement gagnant: à

la hausse possible des dépenses des consommateurs (qui ne se laisse pas chiffrer), il faut op-

poser la hausse des frais d’exploitation des commerçants.

Hausse des exigences à Avec 320 000 actifs dont 8% en apprentissage, le commerce de détail compte parmi les prin-

l’égard des collaborateurs: cipales branches d’employeurs et de formateurs de Suisse. Les collaborateurs sont essentiels

la promotion de la relève au succès de cette branche axée sur le client et à forte intensité de main-d’œuvre. Les exi-

est centrale gences de qualification augmentent constamment pour les collaborateurs. Les modifications

Promotion de la relève dans le techniques et organisationnelles constantes de cette branche extrêmement compétitive qui de-

commerce de détail (p. 23–33) mandent plus de flexibilité aux collaborateurs l’expliquent en partie. Par ailleurs, les consomma-

teurs sont de mieux en mieux informés, le personnel de conseil doit donc très bien connaître

ses produits. Un consommateur sur deux s’informe déjà sur Internet avant de se rendre en

magasin. Selon notre enquête auprès des représentants de la branche, l’écart s’accroît entre

les qualifications des candidats et les exigences posées, particulièrement dans le recrutement

de la main-d'œuvre ayant effectué un apprentissage. 13% des entreprises de commerce disent

avoir du mal à en recruter, un chiffre supérieur à la moyenne du secteur tertiaire. Des mesures

de formation et de perfectionnement sont demandées pour répondre à la hausse des demandes

en qualification. Il serait également possible d’encourager de manière ciblée le maintien du per-

sonnel qualifié dans l’entreprise tout en reconnaissant le potentiel des collaborateurs plus âgés

au vu du vieillissement démographique de la clientèle.

Lutter contre les dés- La difficulté du commerce de détail à recruter des collaborateurs qualifiés est également liée à

avantages salariaux en certains désavantages de la «course à l'attractivité» entre les branches. Pour les représentants

améliorant la productivité de la branche interrogés, le principal problème est le faible niveau de rémunération, suivi du

Promotion de la relève dans le manque d’attractivité des horaires de travail pendant les heures creuses et de la mauvaise

commerce de détail (p. 23–33) image de la branche dans l’opinion publique. En fait, seule l’hôtellerie présente un salaire

médian inférieur au commerce de détail, mais les postes peu rémunérés (salaire horaire inférieur

à 22 CHF) dans les emplois totaux sont relativement peu nombreux (14%) dans le commerce

de détail du fait de la relativement faible dispersion des salaires. Du fait de la pression des coûts

et de la concurrence étrangère, le commerce de détail ne peut pas augmenter les salaires à vo-

lonté. A long terme, la hausse de la productivité est la seule option durable permettant de revoir

les salaires à la hausse. Par le passé, le commerce de détail suisse a toujours majoritairement

répercuté les hausses de productivité sur les collaborateurs sous la forme de hausses de sa-

laire. Les progrès technologiques (self-scanning, technologie RFID, commerce en ligne) per-

mettent d’accroître encore la productivité et les salaires, mais au détriment de l’emploi. Pour

corriger l’image négative relevée dans notre enquête, les détaillants et l’ensemble de la branche

sont invités à investir davantage dans la marque d’entreprise ou dans la promotion de l’image du

commerce.

Swiss Issues Branches 6

Credit Suisse Economic Research

Conjoncture de la branche en 2013: la demande

Chiffres d’affaires du commerce de détail

Un exercice 2013 du En 2013, le commerce de détail a connu un exercice ardu, marqué par une évolution du chiffre

commerce de détail en d'affaires nominal positive dans le commerce de détail alimentaire grâce aux prix, et par une

demi-teinte faible évolution dans le segment non alimentaire. Au total, les chiffres d'affaires ont connu une

croissance d'environ 0,5% (figure 1). Exception faite de 2008, le commerce de détail a connu

une chute continue des prix au cours des dix dernières années. La tendance s'est poursuivie

en 2013. Les prix ont reculé d'un bon 1% et ont creusé l'écart entre chiffres d'affaires nomi-

naux et réels. Ces derniers ont augmenté d'un bon 1,5% en 2013. La faiblesse des chiffres

d'affaires enregistrés par le segment non alimentaire en 2013 ne peut pas se justifier unique-

ment par les facteurs d'influence classiques de la demande, que nous décrirons en détail ci-

après. Selon nous, deux explications s'imposent: (1) Les fortes baisses des prix des années

2011 et 2012 ont encouragé les consommateurs à l'achat (prématuré) de biens durables (tels

que des meubles ou des appareils électroménagers, par exemple). Le potentiel de demande a

donc diminué pour cette catégorie de biens, malgré l'amélioration du climat de consommation

observée en 2013. (2) Le mauvais temps au printemps a modéré l'enthousiasme des consom-

mateurs des segments dépendants des conditions météorologiques, tels que l'habillement et les

grandes surfaces de bricolage / jardinage, et a donc entraîné une baisse des prix due aux pro-

motions et à la réduction des stocks.

Figure 1

Chiffre d'affaires du commerce de détail et évolution des prix

Variation par rapport à l’année précédente, en %

5%

4%

3%

2%

1%

0%

-1%

Prix dans le commerce de détail

-2% Chiffres d'affaires nominaux du commerce de détail

Chiffres d'affaires réels du commerce de détail

-3%

2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013*

Source: Office fédéral de la statistique; *valeurs de 2013 estimées par Credit Suisse

Facteurs d'influence

Pouvoir d'achat

La hausse du pouvoir Le pouvoir d'achat des consommateurs a légèrement augmenté en 2013. Les salaires nomi-

d'achat ne s'est répercutée naux ont enregistré une croissance de près de 1%, alors que les prix à la consommation ont

que de manière limitée sur stagné et que les primes d'assurance maladie en hausse n'ont plus représenté que 0,1% du

le commerce de détail revenu disponible – nettement moins qu'au cours des années précédentes. Les propriétaires

d'un logement continuent en outre de profiter de taux d'intérêt particulièrement bas. Le taux de

référence, calculé comme la moyenne de l'ensemble des hypothèques octroyées en Suisse, a

Swiss Issues Branches 7

Credit Suisse Economic Research

chuté à un niveau historiquement bas. La hausse du pouvoir d'achat réel ne s'est cependant

répercutée que de manière limitée sur le commerce de détail. Alors que l'ensemble de la con-

sommation privée a augmenté de plus de 2% (comprenant également les dépenses pour les

services, le transport ou les vacances, par exemple), les chiffres d'affaires du commerce de

détail n'ont augmenté, quant à eux, que d'environ 1,5%.

Climat de consommation

Le climat de consommation Le climat de consommation s'est lentement amélioré depuis son dernier plancher fin 2011,

s'inscrit à nouveau juste enregistrant encore certains reculs entre-temps, pour s'inscrire fin 2013 à nouveau légèrement

au-dessus de la moyenne à au-dessus de la moyenne à long terme (figure 2). L'absence d'avis de crise en provenance de

long terme la zone euro a certainement contribué à la reprise progressive du climat de consommation. La

faible évolution du chiffre d'affaires dans le commerce de détail en 2013 a «corrigé» l'évolution

atypique enregistrée en 2012, année qui a vu les chiffres d'affaires se dissocier du climat de

consommation. Alors que la peur du chômage a le plus pesé sur le climat de consommation

en 2013, la baisse des prix enregistrée dans le commerce de détail a contribué à ce que les

consommateurs continuent de considérer leurs possibilités d'épargne comme positive.

Figure 2

Chiffres d’affaires du commerce de détail et climat de consommation

Climat de consommation: indice; chiffres d'affaires du commerce de détail: variation par rapport à l’année précédente, en %

4 Climat de consommation: ancien indice (standardisé) 7.5%

Climat de consommation: nouvel indice (standardisé)

3 CA réels du comm. de détail (moyenne sur 3 trimestres, échelle de droite) 6%

2 4.5%

1 3%

0 1.5%

-1 0%

-2 -1.5%

-3 -3%

2003 2005 2007 2009 2011 2013

Source: Office fédéral de la statistique, Secrétariat d'Etat à l'économie, Credit Suisse

Immigration

Lorsque le flux migratoire Le commerce de détail suisse est actuellement saturé du côté de la demande; les dépenses par

cesse, le commerce de personne n'augmentent plus guère. Au cours des dernières années, la forte immigration a donc

détail souffre représenté de loin le principal facteur de croissance du commerce de détail. En 2013, la crois-

sance de la population résidente permanente s'est élevée à plus de 1% pour la septième année

consécutive, grâce à une immigration estimée à 80 000 personnes, ce qui représente

l’immigration la plus forte depuis le record enregistré en 2008. Le commerce de détail s'est ha-

bitué à l'immigration et la croissance de son chiffre d'affaires en dépend maintenant à un cer-

tain degré. Les différents efforts politiques déployés pour limiter l'immigration représentent donc

à moyen terme un risque à ne pas sous-estimer pour la branche.

Glissement important La constance relative des flux migratoires observée ces dernières années cache un glissement

des pays d'origine sensible des pays d'origine. L'immigration en provenance d'Allemagne a nettement reculé, alors

que de plus en plus de main-d'œuvre afflue vers la Suisse depuis les pays du sud de l'Europe

Swiss Issues Branches 8

Credit Suisse Economic Research

touchés par la crise. Une main-d'œuvre qui, notons-le, n'est plus que partiellement constituée

des habituels ouvriers du bâtiment. La plupart des immigrés issus des «pays du sud» exercent

maintenant des activités hautement qualifiées, notamment auprès de prestataires de services

financiers, dans le secteur de l'informatique ou du conseil. Etant donné que la qualification et le

revenu correspondant représentent les principaux facteurs d'influence pour les dépenses de

consommation, nous ne pensons pas que la mutation structurelle observée au niveau de l'immi-

gration ait des retombées sur les chiffres d'affaires du commerce de détail. Si l'immigration en

provenance du sud venait à se poursuivre, il est probable que, tout au plus, de légers change-

ments s'opéreraient à moyen terme dans la gamme de produits des détaillants. Dit prosaïque-

ment: plus de pecorino et moins de saucisses blanches bavaroises au supermarché.

Chiffres d’affaires par groupes de produits

Nette distinction entre les La faible croissance du chiffre d'affaires de l'ensemble du commerce de détail en 2013 cache

branches gagnantes et les de nettes différences entre les différentes sous-branches. L'évolution observée au cours des

branches perdantes dernières années montre des gagnants et des perdants manifestes parmi les différentes

branches – un fossé qui a continué de se creuser en 2013 (figure 3). Du côté des gagnants, on

trouve les produits alimentaires (2% de croissance nominale du chiffre d'affaires en 2013), qui

constituent le principal pilier de la branche en matière de chiffre d'affaires. Alors que les

hausses de prix ont contribué aux bons résultats du commerce de détail alimentaire, les chiffres

d'affaires nominaux de la catégorie de produits liés à la santé, la beauté et les soins du corps

ont enregistré une hausse d'environ 3%, malgré le recul marqué des prix. De son côté, le

commerce de détail des montres et des bijoux a profité du boom des touristes en provenance

d'Asie et des Etats du Golfe et de leur forte propension à la dépense. Malgré la croissance

record du chiffre d'affaires en 2012 (+14%), cette sous-branche est parvenue à accroître

encore ses chiffres d'affaires d'environ 5%.

Figure 3

Chiffre d'affaires du commerce de détail par groupes de produits

Nominal, indice: 2002 = 100

140 Total

Alimentation, tabac

Habillement, chaussures

130 Montres, bijoux

Santé, beauté, soins du corps

Electronique

120 Meubles

Culture

110

100

90

80

2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013*

Source: Office fédéral de la statistique; *valeurs de 2013 estimées par Credit Suisse

L'érosion des prix pèse sur En 2013, le commerce de détail de l’habillement et de la chaussure s'est, quant à lui, trouvé

de nombreuses branches pour la troisième année consécutive du côté des perdants (recul du chiffre d'affaires nominal de

non alimentaires plus de 3%). La deuxième branche du commerce de détail par son importance a été confrontée

à la stagnation de la demande réelle et particulièrement à la forte érosion des prix (voir chapitre

«Prix», p. 14). Il en a été de même pour de nombreuses sous-branches non alimentaires, offrant

principalement des biens qui ne sont pas de première nécessité, telles que la vente de meubles,

qui a enregistré un recul de 4%, par exemple. Avec un recul du chiffre d'affaires de 6%, le

Swiss Issues Branches 9

Credit Suisse Economic Research

déclin progressif du commerce de détail stationnaire de supports sonores et de livres (catégorie

«Culture» en figure 3) s'est encore accentué en 2013. La branche souffre énormément de la

concurrence étrangère (sur Internet) et de la numérisation.

Parenthèse: Distribution multi-channel / cross-channel

La «distribution cross- L'interconnexion croissante et la fusion conceptuelle des canaux de distribution stationnaires et

channel» représente un défi virtuels (appelés canaux de distribution multi-channel / cross-channel) représentent un défi pour

pour le commerce de détail le commerce et le font aller de l'avant, comme nous l'avons montré dans la dernière édition de

Retail Outlook. Au vu des taux de croissance élevés dans le secteur du commerce en ligne, la

question se pose de savoir comment les différents types de consommateurs utilisent actuelle-

ment les deux niveaux de distribution («en ligne» et «stationnaire») pour leurs achats et la

recherche de l'information en amont, et comment cela va changer à l'avenir.

Figure 4 Figure 5

Parcours des clients par types de client Evolution des parts des dépenses en ligne

Part des réponses en %, n = 1003 «Quelle sera l'évolution du pourcentage de la valeur totale de vos dépenses

réalisées via Internet au cours des cinq prochaines années?»

Réponse en %, n = 1003

Préparation de l'achat

Hors ligne

(Informations sur le produit et comparaison des prix)

En ligne moindre qu'aujourd'hui similaire à aujourd'hui plus important qu'aujourd'hui

En ligne Livre / médias 8% 52% 41%

10% Electronique (grand public) et ordinateurs 10% 55% 35%

15%

Mode / habillement 10% 61% 29%

Client changeant de canal de distribution

«converti numérique»

Produits alimentaires (sauf produits frais) 18% 58% 23%

«Client Internet fidèle»

Exécution

de l'achat Santé et cosmétique 13% 65% 22%

Client changeant de canal de distribution

«Client en magasin fidèle» «Research online Purchase offline Produits alimentaires (produits frais) 19% 60% 20%

(RoPo)»

Chaussures 16% 67% 17%

Equipement de sport / d'extérieur 16% 68% 16%

Hors ligne 50% Meubles et articles ménagers 16% 68% 16%

25%

Bijoux, montres 19% 68% 13%

0% 20% 40% 60% 80% 100%

Source: Bison Schweiz / Fuhrer & Hotz Source: Bison Schweiz / Fuhrer & Hotz

«En magasin et en ligne», L'étude réalisée sur la distribution «multi-cross-channel» en 20131 par Fuhrer & Hotz et Bison a

et non plus «en magasin montré que la population préfère à 75% effectuer ses achats dans de vrais magasins. La plu-

ou en ligne» part d'entre eux ou, considéré globalement, la moitié des consommateurs suisses s'informe

cependant d'abord en ligne sur les offres et les prix (figure 4). Les effets dits «web-to-store»

sont donc beaucoup plus importants aujourd'hui que les dépenses réalisées sur Internet selon

l'effet inverse, dit «store-to-web». Celui-ci survient lorsque des consommateurs s'informent en

magasin pour acheter sur Internet et «abusent» ainsi du point du vente physique pour le réduire

à un simple showroom. Une vue détaillée permet de constater que ces «convertis numériques»

sont principalement des hommes de tous âges. Environ deux cinquièmes de la population se

considèrent pour leur part comme fidèles à un canal de distribution et exécutent l'ensemble du

processus d'achat de préférence exclusivement en magasin (25%) ou en ligne (15%).

La distribution en ligne Pour ce qui est de l'avenir, il est évident que la numérisation dans le secteur du commerce, et

connaît la croissance la particulièrement du commerce des livres et des médias, ainsi que du petit électroménager, con-

plus forte dans la catégorie tinuera de progresser (figure 5). Les consommateurs ont l'intention d'augmenter le pourcentage

des livres et autres médias de la valeur totale de leurs dépenses en ligne au cours des cinq prochaines années, particuliè-

rement dans ces catégories de produits. Par ailleurs, le secteur de l'habillement et celui des

1 Sur la base d'une enquête représentative réalisée en mai 2013 en Suisse alémanique et en Suisse romande

Swiss Issues Branches 10Credit Suisse Economic Research

articles cosmétiques et de santé doivent s'attendre à un glissement supérieur à la moyenne vers

Internet. Dans les six autres segments de marché observés, la part de dépenses en plus ou en

moins sur Internet semble s'équilibrer.

Les attentes en termes de La majorité des consommateurs attend de leurs détaillants préférés des prestations dites «multi-

connexion entre méthodes cross-channel», notamment en raison de l'influence croissante des médias numériques et de

de vente en magasin et en l'Internet mobile sur les téléphones portables, les tablettes, etc. La possibilité de récupérer en

ligne augmentent magasin un article commandé sur Internet («click and collect») en est un exemple. Sur cette toile

de fond, les attentes vis-à-vis du site Internet d'un détaillant augmentent donc également

(figure 6).

Figure 6

Informations nécessaires d'un site Internet, du point de vue du consommateur

Part des réponses en %, réponses multiples possibles, n = 1003

Horaires d'ouverture de la filiale 83%

Prix des produits proposés en filiale 74%

Disponibilité des produits en magasin 71%

Situation (géographique) de la filiale 68%

Liste des produits offerts en filiale 67%

Informations supplémentaires sur les produits 65%

Magasin en ligne 64%

Accès (TP et voiture) 63%

N° de tél. et nom des interlocuteurs 61%

Possibilité de «click and collect» 61%

0% 20% 40% 60% 80% 100%

Source: Bison Schweiz / Fuhrer & Hotz

Les clients souhaitent Outre les heures d'ouverture, les consommateurs souhaitent en premier lieu pouvoir consulter

pouvoir consulter les prix les prix actuellement en vigueur en magasin et connaître le point de vente dans laquelle l'article

sur Internet souhaité est disponible. En outre, des informations supplémentaires, telles que la description

détaillée de l'accès, doivent assurer une expérience d'achat aussi agréable que possible. En cas

de déception des attentes du client dans cette phase de préparation en ligne à l'achat, le client

risque d'acheter ailleurs. Dans le meilleur des cas, et dans la mesure où cette possibilité est

offerte, il placera sa commande par le magasin en ligne correspondant. Au pire des cas, le con-

sommateur s'adressera à la concurrence.

Les détaillants travaillent de Au cours des prochaines années, la demande des consommateurs envers le secteur du

manière intensive à des commerce continuera de croître, surtout en termes de transparence des prix. Ce phénomène

solutions cross-channel s'accentuera notamment sous l'influence croissante de la diffusion des moteurs de recherche

de prix sur les smartphones, permettant au consommateur de trouver sans peine et à tout

moment, même en magasin, les meilleures offres dans un environnement particulier. Nombreux

sont les détaillants suisses qui comprennent le sérieux de la situation et recherchent actuelle-

ment de manière intensive la meilleure façon de combiner l'offre stationnaire à l'offre en ligne.

Swiss Issues Branches 11Credit Suisse Economic Research

Conjoncture de la branche en 2013: l’offre

Situation sur le marché alimentaire

Géants oranges: le «super Le commerce de détail alimentaire est en passe de trouver un nouvel équilibre après l'expansion

marché suisse» est déjà fulgurante d'Aldi et Lidl. Au regard de la saturation de la demande et de l'approvisionnement

construit déjà dense et couvrant, le «super marché suisse» est déjà en grande partie «construit» du point

de vue de Migros et Coop. L'accent n'est pas mis sur l'expansion, mais sur l'optimisation de la

structure des filiales et de la gamme de produits. Coop et Migros n'ont jusqu'à présent pas trop

souffert. Si les deux grands distributeurs ont cédé des parts de marché suite à la croissance

d'Aldi et de Lidl, ainsi qu'à l'expansion réussie de Denner et Volg, les chiffres d'affaires de leurs

activités de base n'ont reculé que marginalement malgré l'érosion des prix. La pression subie

par ces grands distributeurs se manifeste cependant par la baisse de productivité des surfaces

depuis 2008, dans la plupart des catégories de magasin. Migros y est particulièrement perdant.

Dans les petites surfaces particulièrement productives (M-Migros), la productivité est passée de

15 500 CHF de chiffre d'affaires annuel par mètre carré (2008) à 12 800 CHF (2012)

(figure 7). La productivité des grandes surfaces (MMM-Migros) a également baissé, alors que

Coop a pu maintenir la productivité des surfaces «Megastores» après la reprise et le reposition-

nement des sites Carrefour.

Convenience: Migrolino a Au vu de la stagnation de leurs activités de base, les deux grands distributeurs se concentrent

du retard à rattraper en particulièrement sur les îlots de croissance. Sur le marché du bio toujours florissant, Migros

termes de chiffre d'affaires prévoit une expansion avec la chaîne de supermarchés Alnatura, pour passer de trois filiales à

20 ou 30 sites en Suisse. Le convenience est également une activité générant une forte crois-

sance. Avec son concept Migrolino, Migros a nettement rattrapé le leader Coop Pronto en

termes d'implantations – grâce à une stratégie d'expansion agressive – même si Migrolino en-

registre encore un retard en termes de chiffre d'affaires: Coop Pronto a réalisé en 2012 un

chiffre d'affaires de 957 mio. CHF sur 252 filiales (fin 2012) comparé à 224 mio. CHF de

chiffre d'affaires et 194 implantations pour Migrolino. Le commerce en ligne des produits ali-

mentaires a un potentiel de croissance important, mais a subi un certain ralentissement ces

dernières années. Après la stagnation de 2012 cependant, le leader du marché, Le Shop, a

retrouvé le sentier de la croissance (+7%) au cours des trois premiers trimestres 2013 (en

comparaison annuelle). Avec 13%, Coop@home a enregistré en 2012 une croissance solide –

pas encore de nouveaux chiffres disponibles –, mais restait nettement en recul par rapport à Le

Shop (96 mio. CHF contre 150 mio. CHF en 2012).

Success story pour Denner Entre les géants orange dominant et les discounters en expansion, les prestataires alternatifs se

et Volg, repli des presta- maintiennent de manière étonnante. Denner a poursuivi ses longues années de réussite pour

taires de Suisse romande gagner continuellement des parts de marché jusqu'en 2012, et probablement 2013. Denner

n'a rejoint le segment Convenience que fort tard avec le format Denner Express et poursuit son

expansion avec prudence: fin 2013, seules 12 filiales avaient été ouvertes. Pour Denner, les

chaînes mises par la commission de la concurrence lors de la reprise par Migros en 2007 se

relâcheront en 2014. De ce fait, Denner et Migros profiteront particulièrement de synergies

issues de l'approvisionnement commun de marchandises. Le spécialiste de l'épicerie de village

Volg enregistre également depuis des années une croissance plus rapide que le marché. Le

marché de ses cantons d'origine de Suisse orientale étant cependant déjà très dense, Volg

s'étend maintenant en Suisse romande non encore exploitée. Jusqu'à fin 2013, 10 filiales ont

été prévues en Suisse romande, alors que Volg s'est fixé pour objectif à moyen terme 50, voire

60 filiales. Cet objectif est réaliste car Distribution Suisse, qui exploite les chaînes PAM et Proxi,

et qui livrait encore à 150 détaillants indépendants en 2012, est fragilisée et affiche une très

forte tendance à la baisse. L'année précédente, Distribution Suisse fournissait encore à 192

d'entre eux, et en 2005 même à 338 détaillants indépendants. Après la faillite du groupe valai-

san Magro en avril 2013, qui exploitait 10 supermarchés Casino sur le sol helvétique, la der-

nière chaîne alimentaire renommée de Suisse romande risque maintenant, elle aussi, d’être

marginalisée.

Swiss Issues Branches 12Credit Suisse Economic Research

Aldi et Lidl: la forte poussée Les discounters Aldi et Lidl sont maintenant des acteurs incontournables du commerce de détail

de croissance est dans un suisse. Avec un chiffre d'affaires estimé à 1700 mio. CHF pour Aldi et à 700 mio. CHF pour

premier temps terminée Lidl, les deux discounters devraient avoir atteint une part de marché de près de 5% en 2013.

Après une expansion fulgurante, les deux prestataires arrivent lentement dans une phase qui

verra les priorités et les ressources passer de l'expansion à l'optimisation de l'organisation, de la

gamme de produits et de la communication. En 2013, les discounters n'ont plus ouvert que

sept nouvelles filiales, trois nouvelles implantations pour Lidl et quatre nouvelles filiales pour

Aldi. Jamais encore les deux discounters n'avaient enregistré un nombre si restreint d'ouver-

tures de nouvelles filiales. Lidl devrait cependant enregistrer une nouvelle progression. Avec

91 filiales fin 2013, Lidl connaît encore un net retard face à Aldi (166 implantations). En Suisse

romande, l'expansion était jusqu'à présent plus difficile en raison du retard pris dans la cons-

truction du centre de distribution prévu à Sévaz, suite à des oppositions. Mi-octobre 2013

cependant, les véhicules de chantier ont enfin pu se lancer.

Figure 7 Figure 8

Productivité des surfaces par catégories Divergence entre l'offre et la demande

Chiffre d'affaires en CHF par an et par mètre carré; les valeurs de Migros et Indice 2001 = 100; rupture structurelle 2011: les chiffres de 2011 ne sont à

de Coop ne sont pas comparables en raison de modes de relevé différents comparer avec ceux de 2008 qu'avec la plus grande prudence

Supermarchés Coop A Supermarchés Coop B 110

Supermarchés Coop C Coop Megastores Dépenses de vêtements/chaussures par ménage

Migros MMM Migros MM 108

Migros M Emploi commerce de détail

16'000 106

Emploi commerce de détail vêtements/chaussures

104

14'000 102

100

12'000 98

96

10'000 94

92

8'000 90

2005 2006 2007 2008 2009 2010 2011 2012 2001 2005 2008 2011*

Source: GfK, Credit Suisse Source: Office fédérale de la statistique, Credit Suisse

Gros plan sur le commerce d'habillement et des chaussures

Le début d’une vague En 2013, le marché suisse de la mode a fait parler de lui. Pendant que le géant du secteur

de consolidation? Charles Vögele luttait pour son repositionnement, le leader en termes de chiffre d'affaires H&M,

pourtant habitué aux succès, faisait face en Suisse au plus fort recul de recettes de tous les

marchés mondiaux2 et Globus annonçait le rachat de la maison de mode Schild en

octobre 2013. Sont venus s'ajouter les chiffres d'affaires en baisse (voir chapitre «chiffres

d’affaires par groupes de produits», p. 9), ce qui a fait germer un peu partout la question de

l'imminence d'une plus grande vague de consolidation. Les évènements qui ont marqué le

marché en 2013 sont des phénomènes bien connus. Le commerce de détail de l'habillement et

des chaussures est un secteur extrêmement dynamique depuis des années, avec beaucoup

d'entrées et de sorties de marché, une structure éclatée avec de très nombreux acteurs ainsi

qu'une demande très sensible aux courants de mode, aux conditions météorologique et aux

prix. La pression de la consolidation devrait pourtant continuer à augmenter, principalement à

cause des tendances suivantes:

Découplage entre l’offre La tendance à l'«overstoring»: Du côté de l'offre, le secteur est très dense. En 2011, la po-

et la demande pulation suisse disposait de 7750 magasins de vêtements et chaussures qui employaient au

total 27 000 personnes. On trouve donc en Suisse plus de magasins de vêtements et chaus-

sures que de supermarchés et de commerces de proximité (4840 magasins au total en 2011,

hors commerces alimentaires spécialisés). Le problème réside dans la différence d'évolution de

2 Recul du chiffre d’affaires de 4% en CHF entre le 1er décembre 2012 et le 31 août 2013 malgré l'ouverture de 3 nouveaux magasins

Swiss Issues Branches 13Credit Suisse Economic Research

l'offre et de la demande. Les dépenses du foyer moyen en vêtements et chaussures ont globa-

lement diminué au cours des dix dernières années (figure 8). Pourtant, depuis 2005, les

nombres de magasins et d'employés du secteur ont connu une croissance bien supérieure à

l'ensemble du commerce de détail. Les seules années record de 2005 à 2008 ont vu l'ouver-

ture de 275 commerces et l'embauche de 2400 employés. De nombreux nouveaux centres

commerciaux ont mis l'accent sur le segment des vêtements et chaussures, et ce malgré la

tendance à l'«overstoring».

Importants investissements La montée des magasins en ligne: Le commerce de détail suisse de mode a été secoué par

dans des solutions en ligne l'arrivée du phénomène Zalando, qui compterait déjà plus d'un million de clients suisses. Ce-

pendant, en termes de développement de solutions «multi-channel», le secteur n'en est encore

qu'à ses balbutiements. Les évolutions à l'étranger montrent clairement que la part de chiffre

d'affaires des canaux Internet va considérablement augmenter. Ce phénomène pose de sérieux

défis aux détaillants traditionnels et fait monter la pression de la consolidation: (1) Le dévelop-

pement rapide d'une offre «multi-channel» convaincante est indispensable pour la survie du

commerce, mais exige de lourds investissements en solutions informatiques, en logistique et en

formation du personnel. (2) La pression s'accroît sur le commerce stationnaire, la réduction des

surfaces de vente devenant ainsi une option pertinente pour de nombreux détaillants.

Prix du commerce de détail

Le commerce de détail a Suite à l’appréciation du franc et à l'essor du tourisme d’achat, le prix est devenu le centre

fait profiter le consomma- d'intérêt du commerce de détail suisse ces dernières années. Les débats sur les différences de

teur des avantages du prix, notamment par rapport à l'étranger, se sont cependant nettement calmés en 2013. Les

cours du change séries de baisses des prix tant annoncées, dont les médias faisaient état presque hebdo-

madairement en 2011, semblent à présent faire partie du passé. Pour quelles raisons? D'abord,

parce que la situation sur le front des devises s'est calmée depuis l'introduction du cours du

change plancher. Comme nous l'avons présenté dans notre numéro de Retail Outlook 2013, les

détaillants semblent entre-temps avoir fait profiter en grande partie les consommateurs des

économies dues au cours des changes sur les produits importés. Le potentiel au niveau du

«Exchange Rate Pass Through», c'est-à-dire de la transmission des avantages issus du taux de

change le long de l'ensemble de la chaîne de création de valeur, jusqu'au consommateur, n'a

cessé de diminuer.

Figure 9

Evolution des prix par groupes de produits

Variation par rapport à l’année précédente, en %

4%

0%

-4%

-8%

-12% Total commerce de détail

Alimentation

Habillement, chaussures

-16%

Santé, beauté, soins du corps

Electronique

-20%

2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013*

Source: Office fédéral de la statistique; *valeurs de 2013 estimées par Credit Suisse

Swiss Issues Branches 14Credit Suisse Economic Research

Baisse des prix dans le En 2013, comme pronostiqué dans le dernier numéro de Retail Outlook, l'ensemble du com-

secteur non alimentaire, merce de détail a enregistré une baisse des prix d'environ 1%, avec des différences considé-

dynamique en recul rables entre les secteurs alimentaire et non alimentaire. Les prix des denrées alimentaires (hors

boissons alcoolisées) ont enregistré une hausse pour la première fois depuis 2008 (+1%),

après un recul de 5% au total en quatre ans (figure 9). Le commerce de détail non alimentaire,

qui présente une plus forte part de produits d'importation, a encore enregistré une baisse relati-

vement forte des prix (plus de 2%). Mais ici aussi, le ralentissement de la dynamique montre

que l'érosion des prix s'épuise peu à peu. La plus forte baisse a été enregistrée dans l'électro-

nique (−7%). Le progrès technologique observé dans cette branche est responsable de la

baisse constante des prix. Pour la première fois depuis 2007, les reculs enregistrés ne dépas-

sent plus 10% en 2013. L'érosion des prix dans le segment de l'habillement a également at-

teint un plancher: les prix ont reculé moins fortement en 2013, de quelque 4%. Seule la caté-

gorie de produits liés à la santé, la beauté et les soins du corps a enregistré un recul des prix

plus marqué, avec plus de 4%.

La dépréciation du franc et Les différences de prix avec l'étranger qui diminuent sont une deuxième raison à la perte d'im-

l'écart d'inflation rendent le portance du débat sur les prix. Suite au choc du taux de change, le commerce de détail suisse

commerce de détail plus a subitement perdu en compétitivité internationale en 2010 et particulièrement en 2011, ce qui

concurrentiel a eu pour conséquence une hausse importante du tourisme d'achat. La situation s'est calmée

depuis l'introduction du cours plancher. Les baisses des prix dans le commerce de détail natio-

nal et l'inflation simultanée qu'ont connues les pays voisins de la Suisse sont autant de facteurs

qui ont rendu le commerce suisse toujours plus concurrentiel. Dans le commerce de détail

alimentaire, par exemple, les prix ont stagné en Suisse depuis 2006 (figure 10). Sur la même

période, les prix observés dans les pays voisins ont nettement augmenté (environ 2,6% par an

en Allemagne, 1,9% en France, 2,5% en Italie, voire 3,2% en Autriche). Dans un contexte de

légère dévaluation du franc suisse en 2013, les prix des denrées alimentaires autrichiennes se

sont donc rapprochés, convertis en francs suisses, du niveau de début 2006. A cette époque,

le tourisme d’achat frontalier était encore nettement moins prononcé qu'aujourd'hui, comme le

laisse supposer le nombre de certificats d'exportation tamponnés (figure 12).

Figure 10 Figure 11

Evolution des prix corrigée des effets de change, Comparaison du niveau des prix entre la Suisse et

denrées alimentaires et boissons alcoolisées les pays limitrophes de l'UE

Indice des prix à la consommation harmonisé, converti en CHF, moyenne Différence de prix moyenne pour un panier de marchandises comparables,

mobile sur trois mois, indice janv. 2006 = 100 en %. La pondération des pays correspond à l'estimation de la répartition des

dépenses suisses à l'étranger sur les pays voisins de l'UE.

120 Industrie alimentaire et des boissons non

alcoolisées

115

Introduction du cours Boissons alcoolisées et tabac

110 de change plancher

105 Habillement et chaussures

100 2011

Biens d'équipement 2012

95

2013*

Suisse Allemagne

90 Appareils électroménagers

Autriche Italie

85

France Electronique de loisir

80

01/2006 01/2008 01/2010 01/2012 -10% 0% 10% 20% 30% 40% 50%

Source: Eurostat, Datastream, Credit Suisse Source: Eurostat, Office fédéral de la statistique, Banque nationale suisse, GfK

Suisse; *valeurs 2013 estimées par Credit Suisse

Les différences de prix res- Les différences de prix des denrées alimentaires entre la Suisse et ses autres pays limitrophes

tent élevées pour des rai- se comblent également, mais moins rapidement que dans le cas de l'Autriche. Figure 10 ne doit

sons structurelles pas faire perdre de vue le fait que malgré la convergence, les différences de prix du secteur des

denrées alimentaires resteront élevées pour des raisons structurelles, notamment en raison de

la fermeture du marché pour les produits agricoles. En 2013, le niveau des prix des denrées

Swiss Issues Branches 15Vous pouvez aussi lire