REVUE DE L'ÉCONOMIE ET DES MARCHÉS - JUILLET 2020 - NATHALIE BENATIA JUILLET 2020 - Afer

←

→

Transcription du contenu de la page

Si votre navigateur ne rend pas la page correctement, lisez s'il vous plaît le contenu de la page ci-dessous

RÉSERVÉ AUX INVESTISSEURS PROFESSIONNELS

REVUE DE L’ÉCONOMIE ET

DES MARCHÉS

JUILLET 2020

NATHALIE BENATIA

JUILLET 2020

La hausse des actifs risqués devient plus hésitante

La remontée des actions s’est poursuivie Les actifs risqués très recherchés en avril et mai

● La progression des actions mondiales s’est poursuivie en juin (+3 % pour l’indice MSCI AC

World en dollars) mais elle a été moins importante qu’en avril (+10,6 %) et en mai (+4,2 %) et,

surtout, plus chaotique. Le même comportement a caractérisé la première semaine de juillet.

Revue des marchés July 2020 2

Performances totales depuis le début de l’année (au 08/07/2020)

Revue des marchés July 2020 3

Un début d’été un peu plus agité

Remontée du VIX en juin Nouveaux records pour le Nasdaq

● La volatilité implicite a ponctuellement retrouvé ses plus hauts niveaux depuis début mai avant

de refluer. En juin, les valeurs technologiques au niveau mondial ont continué à nettement

surperformer. Au 8 juillet, l’indice du Nasdaq composite affiche une hausse de 17 % par

rapport à fin 2019.

Revue des marchés July 2020 4

Performances sectorielles YTD au 08/07/2020

Revue des marchés July 2020 5

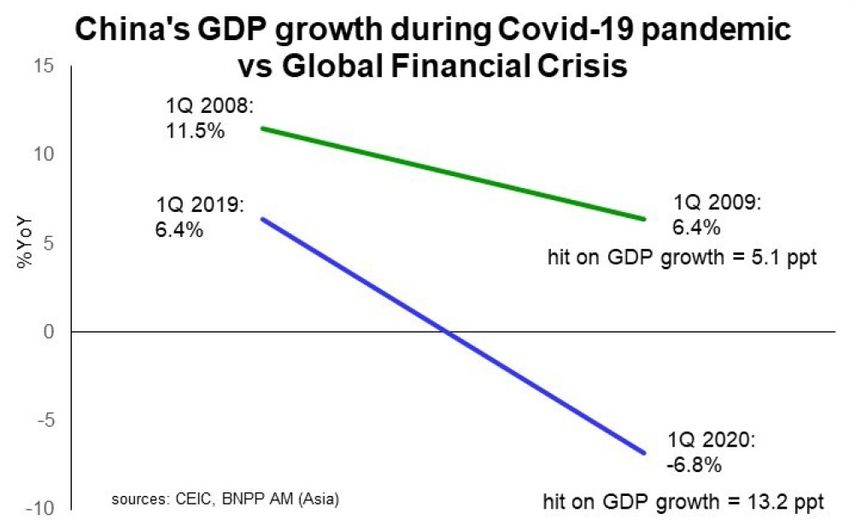

Les effets de l’épidémie sur l’économie

Le principal risque économique : une détérioration

Maintien des mesures, de toutes les mesures !

permanente de l’emploi

● Un élément crucial à surveiller dans les prochains mois : les dommages de l’épidémie sur les

économies seront-ils temporaires ou permanents, en particulier sur l’emploi. Selon la réponse,

le profil de l’activité une fois le confinement terminé sera très différent.

Revue des marchés July 2020 6

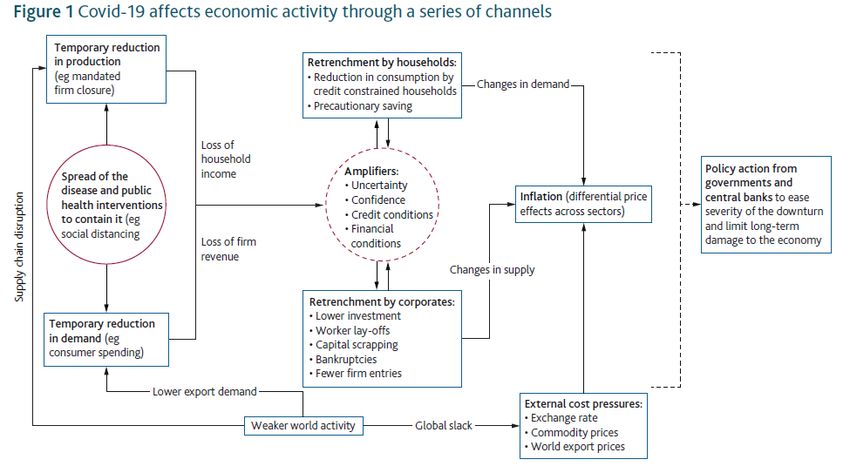

Les effets de l’épidémie sur l’économie

Un rappel utile : l’activité est affectée via plusieurs canaux de transmission

Source: Bank of England, Monetary Policy Report, May 2020

Revue des marchés July 2020 7

Quelques pistes de réflexion

Apprendre à vivre avec le virus, à le comprendre, à le surveiller, à le maîtriser

Notre scénario central, qui prévoit une profonde récession au 1er semestre suivie d’une reprise graduelle et chaotique de

l’activité, et les politiques économiques très volontaristes mises en œuvre pour relancer la consommation et soutenir les

entreprises permettent d’envisager une évolution favorable des actifs risqués à moyen terme.

Après avoir anticipé un rebond de l’activité et salué les premiers signes confirmant cette hypothèse, les investisseurs semblent

peu à peu prendre conscience du caractère exceptionnel de la crise due à l’épidémie de Covid-19.

Le FMI prévoit une contraction de 4,9 % de la croissance mondiale en 2020 et le rebond de 5,4 % en 2021 est entaché d’un

degré d’incertitude plus élevé que d’habitude. La vigueur de la reprise dépendra de la confiance des agents économiques et

cette récession va laisser de profondes cicatrices.

La résistance des économies et la gestion des stratégies de sortie seront déterminantes

A court terme, les informations sur l’évolution de la pandémie devraient guider les marchés, ce qui pourrait provoquer de

nouvelles phases de variations erratiques.

La configuration de nos indicateurs de suivi de la dynamique des marchés n’implique toutefois pas un violent recul des actions.

Si les pouvoirs publics réagissent assez rapidement aux premiers signes de redémarrage de l’épidémie, les inquiétudes sur la

seconde vague pourraient refluer. Bien évidemment, l’annonce de progrès dans la découverte d’un traitement ou d’un vaccin

changerait la donne.

Des corrections des indices actions pourraient consister des opportunités

L’inflation n’apparaît pas comme un risque à court terme si bien que les politiques monétaires et budgétaires exceptionnelles,

après avoir protégé les économies au moment du confinement (en assurant le fonctionnement des marchés, le financement des

entreprises, et, dans la mesure du possible, le maintien de l’emploi) vont rester très accommodantes pendant longtemps pour

accompagner la reprise de l’activité.

Cet élément est un facteur de soutien supplémentaire pour les actifs risqués à moyen terme.

Revue des marchés July 2020 8

Evolution de la pandémie de Covid-19

Chine : Nombre de nouveaux cas quotidiens Etats-Unis : Nombre de nouveaux cas quotidiens

(moyenne mobile sur 3 jours) (moyenne mobile sur 3 jours)

Source: https://www.worldometers as of 8 July 2020 Source: https://www.worldometers as of 8 July 2020

● Après avoir suivi l’évolution de la pandémie à travers les continents, les investisseurs sont

désormais plus sensibles aux situations particulières comme l’envolée aux Etats-Unis (avec

des différences importantes entre les Etats) et la reprise des contagions en juin en Chine.

L’évolution du taux de reproduction du virus va rester un élément important pour les marchés

financiers à court terme.

Revue des marchés July 2020 9

Les stratégies de déconfinement vont retenir l’attention

Surveiller les conséquences économiques et sanitaires

Un confinement un peu moins drastique Normalisation de l’activité ?

Source: MAQS Research, BNPP AM as of 01/07/2020

Les mesures de reconfinement partiel (Chine, Allemagne, Portugal, …) ou l’arrêt des

procédures de déconfinement (dans le Sud et l’Ouest des Etats-Unis) ont rassuré dans

l’immédiat. Toutefois, ces décisions sont de nature à remettre en cause la reprise économique.

Revue des marchés July 2020 10Les effets de l’épidémie, et d’autres choses, sur la politique

Donald Trump déstabilisé à quatre mois de l’élection

https://www.realclearpolitics.com/epolls/2020/president/us/ as of 8 July 2020

● Les sondages laissent entrevoir une nette progression des Démocrates au Congrès qui

pourrait leur permettre de reprendre la majorité au Sénat. La situation économique de

l’automne sera cruciale. Du côté Démocrate, le « ticket » pourrait être un élément décisif alors

que Joe Biden a déjà annoncé qu’il désignerait une femme à la vice-Présidence.

Revue des marchés July 2020 11Les effets de l’épidémie sur l’économie

Point bas des enquêtes en avril – Le rebond

La contraction du PIB sera pire au 2e trimestre

s’affirme en juin y compris dans les services

● Dans le graphique ci-dessus présentant les variations du PIB par rapport au trimestre

précédent en %, le chiffre américain n’est pas présenté en rythme annualisé (-5,0 %) pour

pouvoir être comparé aux données européennes. L’indice PMI composite mondial, est tombé à

son plus bas historique en avril et n’est que modestement remonté en mai. En juin, sa

progression a été plus nette : 47,8 (après 42,4 en mai) mais il reste inférieur à 50.

Revue des marchés July 2020 12Rebond plus fort qu’attendu en mai et juin

pour des données « objectives » très dégradées en avril

May:

+16,8%

April:

-12.7%

Aux Etats-Unis, la consommation (ventes au détail, dépenses des ménages) a nettement

progressé en mai, en particulier sur les achats de biens durables alors que le rebond des

services est plus limité. Le taux d’épargne, en recul par rapport à avril, reste très élevé (23,2 %

du revenu disponible) et la confiance des consommateurs est remontée en mai et juin mais

reste très déprimée par rapport au début de l’année.

Revue des marchés July 2020 13Rebond confirmé de l’emploi aux Etats-Unis

7,5 millions de créations nettes cumulées en mai et juin

Ce résultat ne corrige que partiellement la destruction cumulée de 22 millions d’emplois

survenue en mars et avril. Même s’il a reculé, le taux de chômage s’inscrit à 11,1 % en juin

(contre 14,7 en avril). Ces mouvements rapides sur le marché du travail reflètent la

réembauche des « temporary layoff » (pertes d’emploi temporaires). Dans les prochains mois,

l’évolution des pertes permanentes d’emploi sera l’élément crucial à surveiller

Revue des marchés July 2020 14L’activité reprend dans la zone euro

Des situations contrastées selon les pays

La production industrielle en Allemagne a rebondi en mai mais est bien loin d’avoir retrouvé un

niveau normal. La Commission européenne précise que « l'intensité de la baisse de la

production en 2020 et la force du rebond en 2021 devraient être sensiblement divergentes d’un

Etat membre à l’autre ». Dans ce contexte, une politique budgétaire coordonnée va devoir

épauler la politique monétaire dont les effets sont déjà visibles.

Revue des marchés July 2020 15Poursuite de l’amélioration des enquêtes PMI

Les indices n’envoient pas tous exactement le même message

Les niveaux absolus des indices PMI montrent que les directeurs des achats interrogés

évaluent vraisemblablement l’activité par rapport à la normale plutôt que par rapport au mois

précédent. Des problèmes méthodologiques (dont, en cette période exceptionnelle, le

traitement des non-réponses), peuvent expliquer cette évolution. Les résultats des prochains

mois permettront d’évaluer la fiabilité de ces enquêtes très suivies par les investisseurs.

Revue des marchés July 2020 16La Chine en avance sur l’épidémie et l’économie

Quels enseignements tirer de la reprise de l’activité en Chine ?

Chine : les effets du reconfinement à Pékin Chine : Indicateurs de reprise de la demande intérieure

Source: Morgan Stanley as of 03/07/2020 Source: Morgan Stanley as of 03/07/2020

Pour l’Europe et les Etats-Unis, la gestion de la crise sanitaire par les autorités chinoises peut

apporter des informations précieuses. Comment les économies vont-elles réagir en sortie de

confinement. Quelle sera la durée et l’intensité du rebond ? Les effets des périodes de

reconfinement partiels seront-ils mieux absorbés ? La confiance sera-t-elle affectée ?

Revue des marchés July 2020 17Chine : Production vs. Consommation

Une reprise chinoise en V, en U ? Le rôle décisif des pouvoirs publics

Variations des principaux indicateurs

économiques en mai

y/y % change May April March Jan-Feb 2020 Dec 2019

Industrial output 4,4 3,9 -1.1 -13.5 6.9

Fixed-asset investment (YTD) -6,3 -10,3 -16.1 -24.5 5.4

Retail sales -2,8 -7,5 -15.8 -20,5 8.0

Property investment (YTD) -0,3 -3,3 -7.7 -16.3 9.9

Source: Government releases, Reuters, BNPP AM Asia

Les données économiques en Chine en mai s’inscrivent dans la tendance de mars et avril.

L’amélioration de la consommation et de l’investissement reste beaucoup plus timide que celle

de la production industrielle en hausse de 4,4 % en glissement annuel en mai (après 3,9 % en

avril). Même si la tendance est favorable, les ventes au détail sont inférieures au niveau qui

prévalait un an auparavant (-2,8 % après -7,5 % en avril).

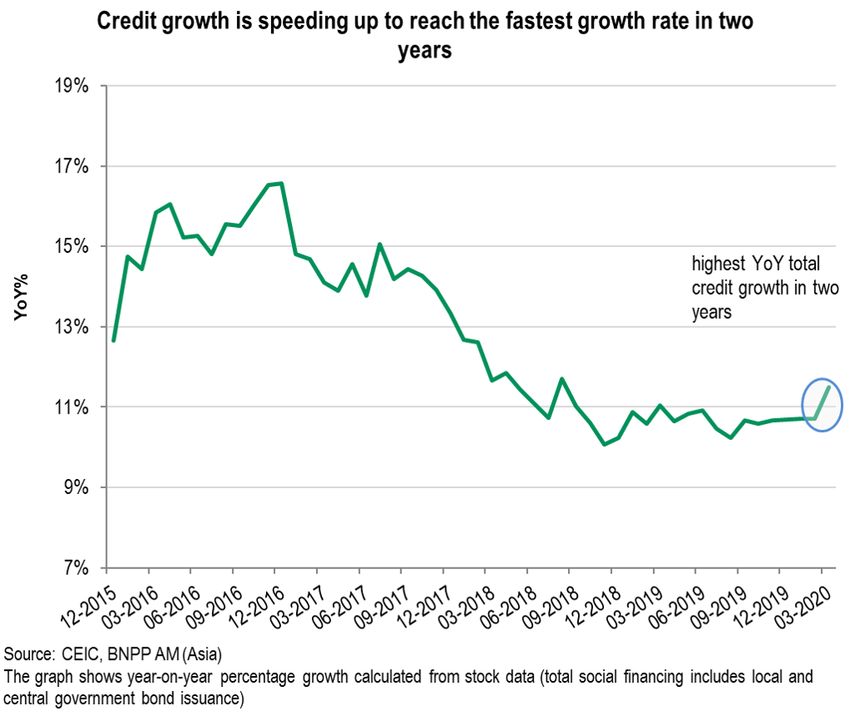

Revue des marchés July 2020 18Chine : vers des mesures supplémentaires

Pas d’objectif officiel de croissance pour 2020

Choc brutal en début d’année Le crédit réagit aux mesures de la PBoC

La croissance chinoise va pâtir au 2e trimestre de l’arrêt de l’activité dans le reste du monde.

En mai, le Premier ministre a indiqué que la politique budgétaire serait plus proactive (déficit

budgétaire à 3,6 % en 2020 après 2,8 % en 2019) et la politique monétaire plus souple. La

banque centrale a annoncé le maintien de conditions de liquidité importante sur les marchés

financiers au 2nd semestre tout en indiquant qu’il faudrait, à un moment donné, revenir dessus.

Revue des marchés July 2020 19Incertitudes et prévisions moroses

OCDE : Perspectives économiques – 10 juin 2020 OCDE : Perspectives économiques – 10 juin 2020

Scénario du choc unique Scénario de deux chocs successifs

Real GDP* growth (y/y % change) Real GDP* growth (y/y % change)

Single-hit scenario Double-hit scenario

2019 2020 (f) 2021 (f) 2019 2020 (f) 2021 (f)

World 2,7 -6,0 5,2 World 2,7 -7,6 2,8

G-20 2,9 -5,7 5,5 G-20 2,9 -7,3 3,1

United States 2.3 -7,3 4,1 United States 2.3 -8,5 1,9

Japan 0.7 -6,0 2,1 Japan 0.7 -7,3 -0,5

Euro zone 1,3 -9,1 6,5 Euro zone 1,3 -11,5 3,5

United Kingdom 1.4 -11,5 9,0 United Kingdom 1.4 -14,0 5,0

Brazil 1.1 -7,4 4,2 Brazil 1.1 -9,1 2,4

China 6.1 -2,6 6,8 China 6.1 -3,7 4,5

India (FY) 4,2 -3,7 7,9 India (FY) 4,2 -7,3 8,1

Russia 1,4 -8,0 6,0 Russia 1,4 -10,0 4,9

*GDP: Gross Domestic Product *GDP: Gross Domestic Product

Source: OECD Economic Outlook, June 2020, BNPP AM Source: OECD Economic Outlook, June 2020, BNPP AM

● Dans le contexte « d’incertitude extraordinaire » les perspectives de l’OCDE s’articulent autour

de deux scénarios économiques jugés « également plausibles » : l’un qui voit la pandémie

continuer de refluer et rester sous contrôle, et l’autre qui voit survenir une deuxième vague de

contagion rapide vers la fin 2020. Dans les deux cas, les conséquences économiques sont

désastreuses avec une reprise lente et des effets durables de la crise.

Revue des marchés July 2020 20Incertitudes et prévisions moroses

Effondrement de la croissance au 1er semestre… … suivi d’une lente reprise

% change in GDP between Q4 2019 and Q2 2020

Source: OECD Economic Outlook as of 10/06/2020

● Dans tous les pays de l’OCDE, l'activité économique a subi un choc sans précédent. Dans les

deux scénarios, l’activité économique ne va pas, et ne pourra pas, revenir à un niveau normal.

D’ici la fin de 2021, la perte de revenu excédera celles des récessions des 100 dernières

années, exception faite des périodes de guerre, avec des « conséquences profondes et

durables ».

Revue des marchés July 2020 21Des mesures exceptionnelles face à la pandémie

Variations de la dette publique et du solde

Réponses budgétaires (% du PIB)

budgétaire au niveau mondial (% du PIB)

AEs: Advanced

economies

EMs: Emerging

markets

LIDOs: Low-income

developing countries

Source: IMF World Economic Outlook Update, June 2020 Source: IMF World Economic Outlook Update, June 2020

● Pour soutenir l’économie, les pays ont mis en place des mesures budgétaires massives et

fourni des liquidités hors budget (prêts, prises de participation, garanties). La forte contraction

de la production et la chute des recettes qui s’en suit, combinées à une relance budgétaire

discrétionnaire de grande envergure, ont entraîné une augmentation de la dette et des déficits

publics.

Revue des marchés July 2020 22Quelle croissance après le 1er trimestre ?

Zone euro : vers un rebond au 3e trimestre

Selon la BCE, un niveau plancher aurait été atteint en mai et l’activité économique de la zone

euro devrait rebondir au 3e trimestre avec la poursuite de l’assouplissement des mesures de

confinement, et être soutenue par les conditions de financement favorables, l’orientation

budgétaire expansionniste et une reprise de l’activité mondiale, même si le rythme et l’ampleur

du rebond restent très incertains.

Revue des marchés July 2020 23Quelle croissance après le 1er trimestre ?

France : reprise un peu plus forte que prévu au 2e trimestre

Jugement des entreprises sur leur niveau d’activité (en % du niveau « normal ») Jugement des entreprises sur leur niveau d’activité (en % du niveau « normal »)

Source: Banque de France, 07/07/2020

Source: Banque de France, 07/07/2020

Selon l’INSEE, les indicateurs disponibles au 18 juin montrent que la perte d’activité

économique par rapport à une situation « normale » aurait été de 29 % en avril, puis de 22 %

en mai, et se limiterait à 12 % en juin. L’INSEE prévoit une baisse de 17 % du PIB au 2e

trimestre après -5,3% au 1er. Tous les indicateurs ne reviennent pas de la même façon à la

normale... et certains n’y reviendront sans doute pas avant quelque temps.

Revue des marchés July 2020 24Quelle croissance après le 1er semestre ?

Quid des perspectives à 6 mois dans la zone euro ?

Belgique : enquête auprès des ménages – anticipations à 12 mois

Source: National Bank of Belgium as of 19 June 2020

En Allemagne, l’indice IFO du climat des affaires est passé de 80 en mai à 86 en juin sous

l’effet d’une nette amélioration de la composante « perspectives » remontée de 80,5 à 91,4 et

désormais proche du niveau qui prévalait en février (93,1). L’enquête de conjoncture de la

Banque Nationale de Belgique auprès des entreprises a également montré une nette

amélioration des prévisions d’activité à 3 mois, en particulier dans les services aux entreprises.

Revue des marchés July 2020 25Réflexions sur la solidarité européenne (1)

Réunion de l’Eurogroupe 8 mai : précisions sur le programme défini par l’Eurogroupe du 9 avril

Les prêts octroyés par le Mécanisme européen de stabilité auront une maturité moyenne de 10 ans

L’aide sera disponible jusqu’à fin 2022 (avec une extension possible)

Mêmes conditions pour chaque état membre. Aucun contrôle de la situation budgétaire. Les fonds devront être utilisés

pour supporter le financement direct ou indirect des systèmes de santé, des soins et de la prévention en lien avec le

COVID 19. Aucune autre condition. https://www.consilium.europa.eu/fr/press/press-releases/2020/05/08/eurogroup-

statement-on-the-pandemic-crisis-support/

Le 27 mai, la Commission européenne a présenté au Parlement son plan de relance

Ce Revovery Fund, est d’un montant de 750 milliards d’euros. Il est plus important que celui de l’initiative franco-

allemande du 18 mai, et vient s’ajouter au budget européen pluriannuel de 1 100 milliards

Il sera réparti entre subventions (500 milliards) et prêts (250 milliards) aux Etats membres.

L’approche est un peu différente des annonces Merkel-Macron puisqu’il s’agit d’aider en priorité les pays les plus

pauvres (PIB/habitant) et tous les détails ne sont pas encore définis.

Le 19 juin, le sommet des chefs d’Etat et de gouvernement s’est conclu sans accord mais le ton

des discussions est apparu assez conciliant.

• Plusieurs dirigeants ont insisté sur la nécessité d’un accord cet été mais d’autres ont mis l’accent sur les nombreux

points qui restent à discuter, en particulier les conditionnalités associées, ou non, aux prêts et aux transferts.

• Le principe du fonds de relance « Next Generation UE » semble accepté par les différents pays membres.

• Un nouveau sommet est prévu les 17 et 18 juillet.

Angela Merkel a rappelé qu’il est « dans l’intérêt de l’Allemagne que l’UE ne s’effondre pas ».

Revue des marchés July 2020 26Réflexions sur la solidarité européenne (2)

Implications de la décision de la Cour constitutionnelle allemande communiquée le 5 mai 2020 : une

question juridique aux aspects éminemment politiques et avec de possibles conséquences économiques

Appelée à se prononcer sur une plainte déposée il y a trois ans, la plus haute juridiction allemande a soulevé

des objections à la participation de la Bundesbank au programme d'achats de titres PSPP (Public Sector

Purchase Programme). Dans 3 mois, la Bundesbank pourrait cesser de participer à la mise en œuvre et à

l'exécution des décisions de la BCE concernées, à moins que le Conseil des gouverneurs de la BCE ne

démontre que le PSPP n'a pas un « effet disproportionné sur la politique économique et budgétaire ». Les

magistrats ajoutent que la Bundesbank devrait aussi vendre les obligations qu'elle a déjà achetées, dans le

cadre d'une stratégie, éventuellement à long terme, coordonnée avec le reste de la zone euro.

Fin juin, plusieurs facteurs ont conduit à une résolution favorable de cette affaire grâce à des

compromis de part et d’autre.

La BCE semble décidée à fournir tous les documents permettant de prouver que ses programmes d’achat de

titres sont « proportionnés » et légitimes comme outil de politique monétaire permettant d’atteindre l’objectif

d’inflation.

Le ministre allemand des Finances a apporté son soutien à la BCE puis les députés ont adopté une motion

allant dans ce sens.

Revue des marchés July 2020 27Les banques centrales à la rescousse (1)

Pour éviter la dislocation et … … soutenir la distribution de crédit

● Les décisions des banques centrales ont été prises pour éviter une crise de liquidité, et grâce

à leur ampleur et à la coopération entre les institutions, ont été efficaces. Par ailleurs, de

nouveaux axes de « protection » des marchés peuvent être envisagés. Les contraintes

règlementaires des banques autour de la valorisation de leurs créances et des ratios

prudentiels ont également été assouplies.

Revue des marchés July 2020 28Les banques centrales à la rescousse (2)

Un festival d’acronymes Un effet clair sur les marchés

QE (Quantitative easing)

PMCCF (Primary Market Corporate Credit Facility) et

SMCCF (Secondary Market Corporate Credit Facility)

TALF (Term Asset-Backed Securities Loan Facility)

CPFF (Commercial Paper Funding Facility)

MMLF (Money Market Mutual Fund Liquidity Facility)

USD Swap lines

PEPP (Pandemic Emergency Purchase Programme)

TLTRO (Targeted longer-term refinancing operations)

OMT (Outright Monetary Operations) ?

ESM (European Stability Mechanism) ? Source : Datastream, BNPP AM

● Les annonces des banques centrales ont soutenu le marché du crédit. Le 9 avril, la Fed a

annoncé qu’elle pourrait racheter des obligations privées à haut rendement qui étaient mieux

notées avant la crise (« fallen angels »). La BCE a rappelé qu’elle avait la possibilité

d’intervenir sur le marché primaire des obligations privées et a décidé de continuer à accepter

en collatéral les titres notés « Investment Grade » avant le 7 avril qui auraient été dégradés.

Revue des marchés July 2020 29BCE : Politique monétaire encore assouplie en juin

Prévisions très prudentes de la BCE Expansion de la taille des bilans

Projections des services de l’Eurosystème au 4 juin 2020

Source : European Central Bank, 04/06/2020

● Même dans le scénario alternatif favorable, l’inflation ressort à 1,7 % en 2022, ce qui plaide

pour une longue période de politique monétaire très accommodante avec la poursuite des

programmes d’achats de titres. La hausse de 600 milliards de l’enveloppe du PEPP annoncée

le 4 juin est destinée à permettre le respect du mandat sur l’inflation. Certains membres ont

indiqué depuis que l’enveloppe ne serait pas totalement utilisée si les tensions refluent.

Revue des marchés July 2020 30Fed : la politique monétaire va rester accommodante

La Fed prudente sur l’emploi Forte dispersion des prévisions

Projections des membres du FOMC au 10 juin 2020

Source : Federal Reserve Bank, 10/06/2020

Projections of change in real GDP and inflation are % change Q4/Q4

Source : Federal Reserve Bank, 10/06/2020

● « Nous sommes déterminés à utiliser tous les instruments à notre disposition [...] pour faire en

sorte que la reprise soit aussi solide que possible » a déclaré la Fed. Aucune hausse des taux

directeurs n’est envisagée à l’horizon des prévisions (2022). Le FOMC « n’y pense même

pas » selon le président de la Fed. Par ailleurs, comme le font certains commentaires officiels,

ces prévisions mettent l’accent sur le risque d’une inflation faible.

Revue des marchés July 2020 31Evolution de l’inflation (1)

Un premier élément apporté par les enquêtes PMI

Etats-Unis : prix à la production (enquête PMI) Zone euro : prix à la production (enquête PMI)

Source: Markit, Macro Research BNPP AM Source: Markit, Macro Research BNPP AM

D’après l’enquête PMI réalisée auprès des directeurs d’achats, « la crise sanitaire pousse les

entreprises à réduire leurs tarifs afin de booster leurs ventes et de liquider leurs stocks. Les

prestataires de services ont également accordé de nombreuses remises de prix.

Revue des marchés July 2020 32Evolution de l’inflation (2)

Quelle tendance dans les prochains mois ?

Entre mars 2019 et mars 2020, le prix du pétrole est passé de 60 à 20 dollars (baril de WTI),

soit une baisse de 66 %, qui plus est survenue au cours des trois derniers mois. Cet

effondrement des prix de l’énergie a un effet mécanique sur l’évolution de l’inflation depuis

mars. La remontée à 40 dollars en juin laisse le cours du pétrole largement inférieur au niveau

qui prévalait à la mi-2019 (-30 %).

Revue des marchés July 2020 33Vers une « reprise en U » avec des risques

Crise “maîtrisée” Inflation faible Remontée de l’inflation

RISQUE

« Reprise en U » « Bonne »

reflation

RISQUE

Crise systémique

Récession encore plus « Mauvaise »

profonde reflation

Source: BNP Paribas Asset Management. Data as of 1 July 2020

Note: rien ne saurait garantir que ces attentes se révéleront exactes

Revue

Revue des marchésJuly

des marchés Mars

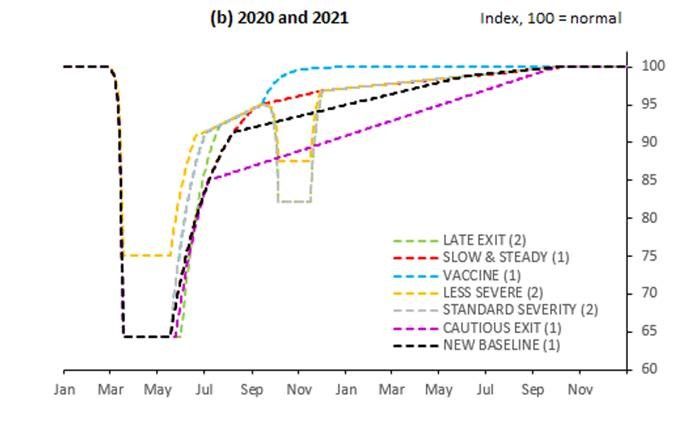

20202020 34Plusieurs scénarios considérés

Il faut une hypothèse sur la sortie du confinement

Ne pas confondre la bonne et la mauvaise

Trajectoires possibles de croissance

Level of employment/activity, relative to normal levels, by day

reflation

Source: BNPP AM Economic Research as of 22/04/2020 Source: MAQS Research, BNPP AM as of 21/04/2020

Dans le schéma ci-dessus, le nombre d’épisodes de confinement est indiqué entre

parenthèses. Notre scénario central « apprendre à vivre avec le virus » correspond à une

sortie graduelle sans forte seconde vague. Le scénario plus favorable serait la trajectoire

« vaccin » tandis que le risque baissier équivaut à la « sortie prudente »

Revue des marchés July 2020 35Allocation tactique – Réactivité et flexibilité

Notre scénario central prévoit une reprise graduelle et chaotique au second semestre. Cette « reprise en

U », après la violente récession au 1er semestre, suppose d’apprendre à « vivre avec le virus » grâce à des

progrès en matière de tests et à une reprise progressive de l’activité économique. Le vrai risque baissier est

celui d’une reprise de l’épidémie et/ou de nouveaux épisodes de confinement qui prolongeraient la récession

mondiale. Un scénario plus favorable serait celui d’une maîtrise plus rapide et plus complète de l’épidémie qui

permettrait une « reflation saine » des économies.

Face à cette incertitude, nous conservons l’approche très flexible de notre processus d’investissement, qui

mobilise l’analyse fondamentale et le suivi de la dynamique des marchés, pour identifier les opportunités, à

court comme à moyen terme. A très court terme, nous mettons en place des positions tactiques en

prenant en compte, parmi d’autres éléments, nos indicateurs maison de suivi de la température des marchés.

A un horizon d’investissement plus long, nous sommes positifs sur les actifs risqués qui devraient

bénéficier de plusieurs facteurs de soutien : les politiques économiques très volontaristes, le tassement de

l’épidémie dans le monde occidental, les progrès possibles de la recherche. A plus court terme, de nouvelles

contaminations en lien avec le déconfinement, les tensions géopolitiques, des déceptions sur la croissance

sont, au contraire, de nature à inquiéter les investisseurs. Une correction des marchés offrirait des

opportunités pour se repositionner sur les actions.

Nous sommes sous-exposés sur les marchés obligataires « cœur » de la zone euro. Nous avons un

positionnement relatif sur les actifs dévalorisés achetés par les banques centrales (en particulier le crédit IG).

Nous sommes surexposés aux matières premières hors agricoles, qui surperforment généralement en

début de reprise, et acheteurs d’or.

Revue des marchés July 2020 36Positionnement (Active Asset Allocation)

Rates &

Duration

Govies developed

Govies core EUR

Govies peripheral EUR

Govies US

Govies UK

IG: Investment Grade; HY: High Yield; EM: Emerging

Commodities

Precious

Crude

Indutrial Metals

Ce tableau de bord présente l’allocation d’actifs dans nos portefeuilles et reflète

les décisions du Comité d’investissement de l'équipe multi-actifs MAQS (Multi

Asset, Quantitative and Solutions). Source : MAQS, BNPP AM au 1 July 2020

Revue des marchés July 2020 37ÉLÉMENTS SUR LES CLASSES

D’ACTIFS

Revue des marchés July 2020 38Des risques de correction à court terme

Les configurations restent porteuses à moyen terme

Les investisseurs individuels redeviennent

La « température » remonte un peu

prudents

Source: Bloomberg, MAQS Research, BNPP AM as of 07/07/2020

Nos indicateurs maison de suivi de la « température » et du sentiment des marchés se

retrouvent début juillet dans une configuration un peu délicate. Une correction paraît possible à

très court terme. A moyen terme, la tendance haussière n’est pas menacée.

Revue des marchés July 2020 39Panorama des valorisations actions

Equity Valuation Matrix

Z-score

Sector P/Es ; MSCI World ex-Japan (Kokusai)

Source:, Macro Research, BNPP AM as of 24/06/2020

Revue des marchés July 2020 40Après les résultats du 1er trimestre

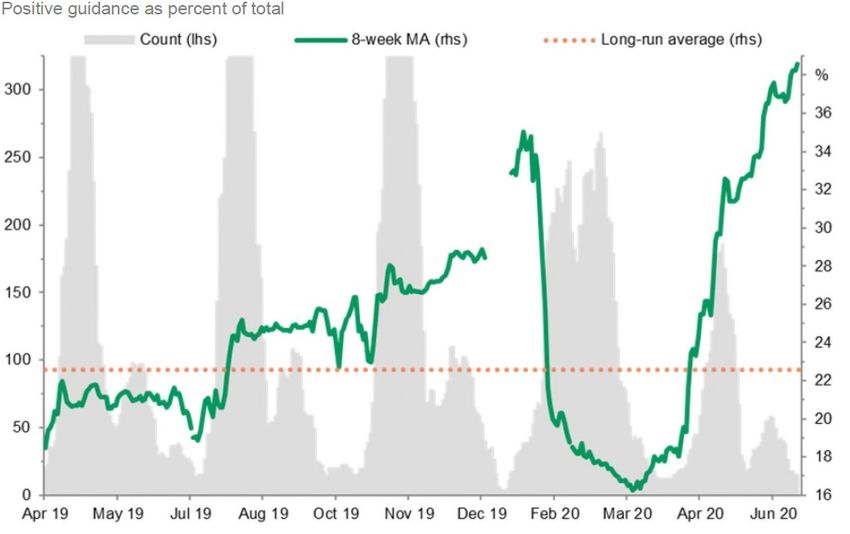

Quelles sont les attentes des analystes ?

D’importantes révisions à la baisse des bénéfices

Que disent les entreprises ? (Earnings guidance)

à 12 mois

Source: Macro Research, BNPP AM as of 24/06/2020 Source: Macro Research, BNPP AM as of 24/06/2020

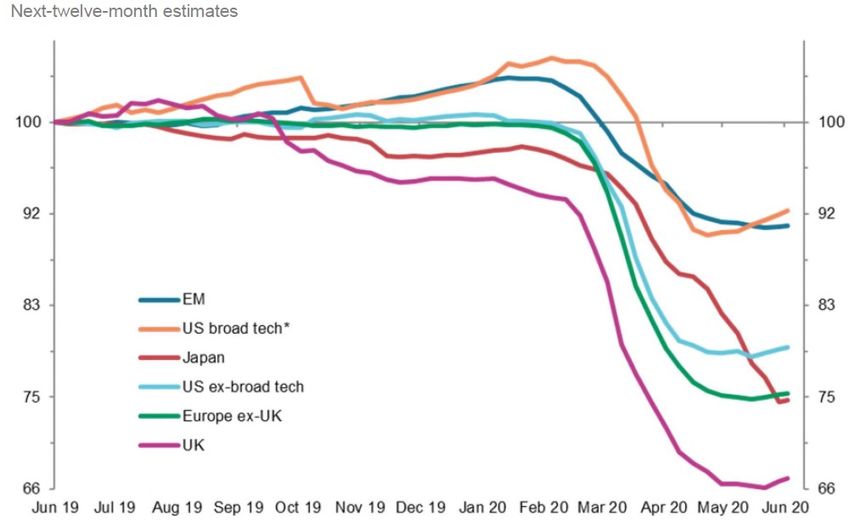

La saison des résultats n’a pas réservé que de mauvaises surprises. Les entreprises ont été

moins nombreuses à proposer des informations sur leurs résultats à venir mais celles qui l’ont

fait ont affiché un certain optimisme. La survalorisation apparente de la technologie américaine

doit être considérée au regard des perspectives bénéficiaires de long terme du secteur.

Revue des marchés July 2020 41Obligations gouvernementales

A situation exceptionnelle… réactions exceptionnelles

Vers une repentification des courbes de taux ? Des déficits et des dettes à la hausse

General Government Overall Balance & Gross Debt (% of GDP)

2018 2019 2020 2021

United States -5,7 -5,8 -15,4 -8,6

106,9 109,0 131,1 131,9

Euro Area -0,5 -0,7 -7,5 -3,6

85,9 84,1 97,4 95,6

France -2,3 -3,0 -9,2 -6,2

98,4 98,5 115,4 116,4

Germany 1,9 1,4 -5,5 -1,2

61,9 59,8 68,7 65,6

Italy -2,2 -1,6 -8,3 -3,5

134,8 134,8 155,5 150,4

Spain -2,5 -2,6 -9,5 -6,7

97,6 95,5 113,4 114,6

Japan -2,4 -2,8 -7,1 -2,1

236,5 237,4 251,9 247,6

United Kingdom -2,2 -2,1 -8,3 -5,5

85,7 85,4 95,7 95,8

Source: IMF Fiscal Monitor - April 2020

Le Moniteur des finances publiques du FMI fait apparaître un creusement des déficits

budgétaires et une augmentation des dettes publiques sur la base des hypothèses de

croissance et des mesures annoncées par les états au moment de l’élaboration de ces

prévisions.

Revue des marchés July 2020 42Obligations gouvernementales

Des variations heurtées sur les marchés de la zone euro

Les niveaux absolus restent bas Les taux italiens « protégés » par la BCE

Les 600 milliards supplémentaires et l’extension jusqu’à fin juin 2021 au moins de la période

d’achats nets dans le cadre du PEPP renforcent le soutien au marché obligataire, assuré au

moins pour les douze prochains mois. Le succès du TLTRO de juin est un autre facteur de

soutien en particulier pour les marchés périphériques.

Revue des marchés July 2020 43Obligations gouvernementales

Les anticipations d’inflation restent basses

Timide remontée des points morts d’inflation… …et des anticipations à 5 ans

Les obligations indexées sur l’inflation ont atteint de très bas niveaux avant les annonces des

différents programmes monétaires et budgétaires. Leur remontée ultérieure les laisse sous le

niveau qui prévalait en début d’année.

Revue des marchés July 2020 44Marchés obligataires

Performances depuis le début de 2020

Vue générale Obligations d’entreprise

Source: Bloomberg, JP Morgan, BNPP AM, Macro Research as of 03/07/2020 Source: Bloomberg, JP Morgan, BNPP AM, Macro Research as of 03/07/2020

Revue des marchés July 2020 45Marchés obligataires

Primes de risques crédit – La Fed soutient le marché en dollars

Crédit de qualité (IG) Crédit à haut rendement (HY)

Le marché du crédit a progressé en juin, toujours soutenu par les interventions des banques

centrales. La principale annonce est venue de la Fed qui est passée aux achats directs de titres

à haut rendement (HY) et plus seulement d’ETFs. Les volumes d’émissions de titres de qualité

(IG) en euros ont été importants et bien absorbés.

Revue des marchés July 2020 46Devises

La baisse du dollar s’accentue depuis mai

Consensus: des prévisions assez conservatrices

Le mode « risk on » affaiblit le dollar

sur l’EURUSD : 1,14 à 6 mois, 1,15 à 12 mois

Source: Reuters as of 08/07/2020; Poll date: 01/07/2020

La tendance haussière, qui s’était dessinée à la mi-mai sur la parité EUR/USD, s’est affirmée en

juin. Le dollar a baissé par rapport aux principales devises développées et face à un panier de

devises émergentes. L’effet de la situation épidémique aux Etats-Unis est difficile à établir sur le

dollar (sanction de la gestion de la crise sanitaire ou repli vers les actifs refuges).

Revue des marchés July 2020 47Pétrole

Baisse de la production, espoirs de reprise de la demande : remontée des cours

L’attitude des producteurs américains sera

« L’étrange incident » d’avril est oublié

cruciale

Jusqu’à fin juillet, la production de l’OPEP+ sera réduite de 9,7 millions de barils par jour puis

remontera progressivement. Les cours du pétrole sont remontés, soutenus par les anticipations

d’une reprise de la demande mondiale, pour se stabiliser à 40 dollars environ début juillet.

Revue des marchés July 2020 48Mention légale

Les graphiques présents dans ce document ont été mis à jour en juillet 2020, sauf indication contraire. BNPP AM est la source au 8 juillet 2020 des données chiffrées décrites dans cette présentation,

excepté en cas d’indication spécifique.

BNP Paribas Asset Management France est une société de gestion de portefeuille agréée par l'Autorité des marchés financiers sous le n° GP96002, constituée sous forme de société par actions

simplifiée, ayant son siège social au 1, boulevard Haussmann 75009 Paris, France, RCS Paris 319 378 832, et son site web : www.bnpparibas-am.com.

Le présent document a été rédigé et est publié par la société de gestion de portefeuille.

Ce contenu vous est communiqué à titre purement informatif et ne constitue:

1. ni une offre de vente, ni une sollicitation d’achat, et ne doit en aucun cas servir de base ou être pris en compte pour quelque contrat ou engagement que ce soit ;

2. ni un conseil d’investissement.

Le présent document réfère à un ou plusieurs instruments financiers agréés et réglementés dans leur juridiction de constitution.

Aucune action n’a été entreprise qui permettrait l’offre publique de souscription des instruments financiers dans toute autre juridiction, excepté suivant les indications de la version la plus récente du

prospectus et du document d’information clé pour l’investisseur (DICI) des instruments financiers, où une telle action serait requise, en particulier, aux États-Unis, pour les ressortissants américains

(ce terme est défini par le règlement S du United States Securities Act de 1933). Avant de souscrire dans un pays dans lequel les instruments financiers sont enregistrés, les investisseurs devraient

vérifier les contraintes ou restrictions légales potentielles relatives à la souscription, l’achat, la possession ou la vente des instruments financiers en question.

Il est conseillé aux investisseurs qui envisagent de souscrire des instruments financiers de lire attentivement la version la plus récente du prospectus et du document d’information clé pour

l’investisseur (DICI) et de consulter les rapports financiers les plus récents des instruments financiers en question. Cette documentation est disponible sur le site web.

Les opinions exprimées dans le présent document constituent le jugement de la société de gestion de portefeuille au moment indiqué et sont susceptibles d’être modifiées sans préavis. La société de

gestion de portefeuille n’est nullement obligée de les tenir à jour ou de les modifier. Il est recommandé aux investisseurs de consulter leurs propres conseillers juridiques et fiscaux en fonction des

considérations légales, fiscales, domiciliaires et comptables qui leur sont applicables avant d’investir dans les instruments financiers afin de déterminer eux-mêmes l’adéquation et les conséquences

de leur investissement, pour autant que ceux-ci soient autorisés. À noter que différents types d’investissements, mentionnés le cas échéant dans le présent document, impliquent des degrés de risque

variables et qu’aucune garantie ne peut être donnée quant à l’adéquation, la pertinence ou la rentabilité d’un investissement spécifique pour le portefeuille d’un client ou futur client.

Compte tenu des risques économiques et de marché, aucune garantie ne peut être donnée quant à la réalisation par les instruments financiers de leurs objectifs d’investissement. Les performances

P1706042_AM Studio

peuvent varier notamment en fonction des objectifs ou des stratégies d’investissement des instruments financiers et des conditions économiques et de marché importantes, notamment les taux

d’intérêt. Les différentes stratégies appliquées aux instruments financiers peuvent avoir un impact significatif sur les résultats présentés dans ce document. Les performances passées ne préjugent

pas des performances à venir et la valeur des investissements dans les instruments financiers est susceptible par nature de varier à la hausse comme à la baisse. Il se peut que les investisseurs ne

récupèrent pas leur investissement initial.

Les données de performance, éventuellement présentées dans ce document, ne prennent en compte ni les commissions et frais contractés à l’émission ou au rachat de parts ni les taxes.

La documentation visée par le présent avertissement est disponible sur www.bnpparibas-am.com.

Revue des marchés July 2020 49BNP PARIBAS ASSET MANAGEMENT 14, rue Bergère 75009 Paris bnpparibas-am.com

Vous pouvez aussi lire