REVUE DE L'ÉCONOMIE ET DES MARCHÉS - NATHALIE BENATIA FÉVRIER 2022 - AFER

←

→

Transcription du contenu de la page

Si votre navigateur ne rend pas la page correctement, lisez s'il vous plaît le contenu de la page ci-dessous

RÉSERVÉ AUX INVESTISSEURS

Marketing Communications - For Professional PROFESSIONNELS

Investors

REVUE DE L’ÉCONOMIE ET DES MARCHÉS

NATHALIE BENATIA

FÉVRIER 2022

Sommaire

Evolution des marchés 3

Thèmes du mois 15

Scénario économique 25

Etats-Unis 32

Zone euro 37

Chine 42

Eléments sur les classes d’actifs 45

Allocation tactique de MAQS* 55

* Multi-Asset, Quantitative Solutions - Multi-Actifs, Quantitatif et Solutions

2

EVOLUTION DES MARCHÉS

3

FÉVRIER 2022

Début d’année très agité sur les actions

Actions mondiales : -5,0 % en janvier Performances totales depuis le début de l’année

Les actions mondiales ont perdu 5,0 % en janvier (indice MSCI AC World en dollars) après avoir retrouvé le 27 leur plus bas niveau

depuis mai 2021. Les actions émergentes ont mieux résisté dans leur ensemble, certains marchés étant soutenus par la progression

des matières premières.

4

Actions : une rotation Value/Growth

La hausse des taux pénalise le style croissance … … et explique en partie les performances sectorielles

L’ajustement des anticipations en matière de politique monétaire s’est traduit par des tensions sur les rendements obligataires qui ont

affecté les actions, en particulier les valeurs de croissance, plus vulnérables face à la remontée des taux longs. Leur sous-performance

par rapport au style Value est considérable depuis le début de l’année : au 11 février, le MSCI Value est à l’équilibre alors que le MSCI

Growth a perdu 10,4 %.

5

FÉVRIER 2022

Début d’année très agité sur les obligations

Volatilité implicite des titres du Trésor américain Rendements des obligations américaines en %

Les variations des obligations gouvernementales américaines en janvier reflètent les anticipations et les annonces sur la politique

monétaire de la Fed. Le rendement du T-note américain à 10 ans (1,51 % fin décembre) s’est inscrit sur une tendance haussière début

janvier. Le 10 février, il s’est inscrit au-dessus de 2 % en clôture.

6

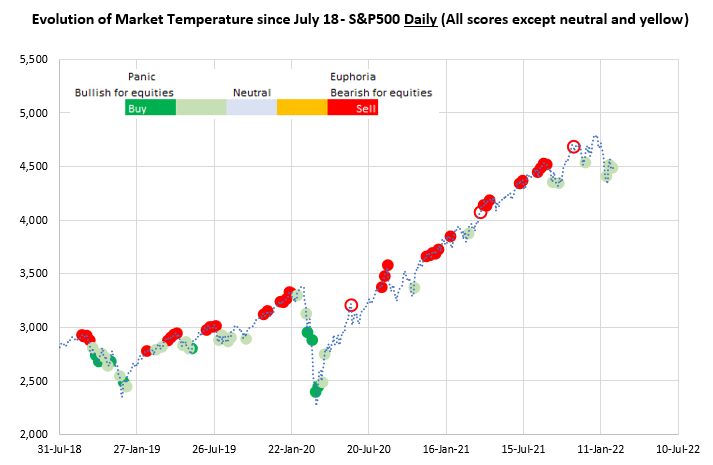

FÉVRIER 2022

Début d’année très agité sur les obligations

Rendements des obligations allemandes en % Spreads périphériques

Les évolutions des marchés américains se sont transmises aux obligations de la zone euro. Le rendement du Bund allemand à 10 ans.

Après le changement de ton inattendu de la BCE le 3 février, les taux ont continué à se tendre et les spreads se sont écartés.

7

FÉVRIER 2022

Remontée des taux réels

Etats-Unis Zone euro

Contrairement à ce qui avait été observé au second semestre 2021, la tension des taux nominaux s’est accompagnée d’une remontée

des taux réels (de -1,08 % fin 2021 à -0,50 % en février pour le taux à 10 ans, au plus haut depuis juin 2020).

8

Performances totales en 2022 (au 11/02/2022)

9

Performances sectorielles en janvier 2022

Au niveau mondial, les plus fortes surperformances ont été enregistrées par les valeurs énergétiques, soutenues

par la hausse des cours du pétrole, et les banques qui ont profité de la remontée des taux longs. Dans la zone

euro, la pentification de la courbe des taux a permis aux banques européennes de surperformer leurs

homologues américaines. Le secteur de la technologie a nettement sous-performé.

10Actions en devises locales (31/12/2019 - 31/01/2022)

11Actions en euros (31/12/2019 - 31/01/2022)

12Obligations (31/12/2019 - 31/01/2022)

13Devises (31/12/2019 - 31/01/2022)

14THÈMES DU MOIS : INFLEXION DES

POLITIQUES MONÉTAIRES

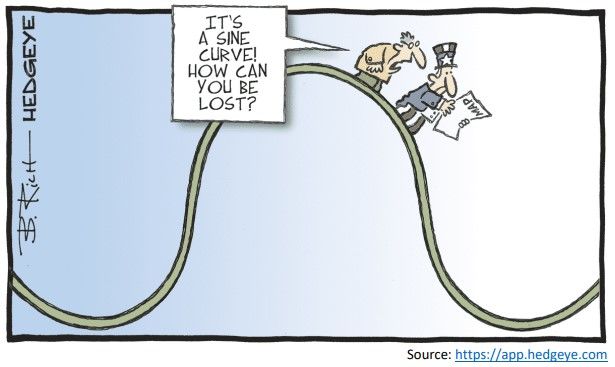

15Résumé en 2 dessins

Sauve qui peut ? La Réserve fédérale américaine au centre de l’attention

Alors que la BCE, la Fed et la Banque d’Angleterre envisagent de commencer à réduire la taille de leur bilan et à remonter leurs taux

directeurs, les investisseurs doivent se préparer à être confrontés à des taux réels plus élevés alors que les incertitudes sur le prochain

régime d’inflation sont nombreuses.

16Inflation : plus élevée qu’attendu et désormais plus diffuse

Jay Powell : ‘l’inflation persiste plus longtemps que prévu’ (26/01) Christine Lagarde : risques sur l’inflation ‘orientés à la hausse’ (03/02)

Fed : Face à une inflation largement au-dessus de 2 % et à la baisse substantielle du chômage, le FOMC (Federal Open Market

Committee) estime que l’économie n’a plus besoin d’un niveau aussi important de soutien monétaire.

BCE : ‘Après les surprises à la hausse sur l’inflation en décembre et en janvier, le Conseil des gouverneurs est préoccupé par les

indices de prix et, bien sûr, par les conséquences sur le pouvoir d’achats des citoyens de la zone euro.

17Inflation: surprises à la hausse ; révisions à la hausse

Etats-Unis : toujours largement au-dessus des attentes Zone euro : au-dessus de 3 % jusqu’à l’été

Les prévisions (hiver 2022) d'inflation de la Commission européenne ont été considérablement revues à la hausse par rapport aux

prévisions d'automne, pour rendre compte des effets du niveau élevé des prix de l'énergie, mais aussi de la propagation des tensions

inflationnistes à d'autres catégories de biens depuis l'automne. Aux Etats-Unis, en considérant une inflation sous-jacente corrigée des

prix des composantes qui ont fortement accéléré et restent élevés (coût des voitures d’occasion, coût du logement), les prix progressent

à 5 % environ en glissement annuel et les coûts des services ont augmenté pour atteindre leur rythme le plus élevé en trente ans.

18Inflation : la dernière décennie a été à part avec une inflation très modeste

Etats-Unis : prix à la consommation (glissement annuel en %) Zone euro : prix à la consommation (glissement annuel en %)

Source: Bloomberg, BNPP AM as of 31/12/2021 Source: Bloomberg, BNPP AM as of 31/12/2021

Depuis près de 10 ans, les investisseurs n’avaient plus eu à se soucier d’une inflation supérieure à l’objectif des banques centrales

(généralement 2 %). De nombreux arguments plaident pour un phénomène temporaire, essentiellement lié à la sortie de la phase aiguë

de la crise sanitaire, mais la persistance d’une inflation élevée plus longtemps qu’attendu en 2021 pousse à s’interroger sur un éventuel

changement de régime.

19Des banques centrales moins accommodantes : ajustements rapides des prévisions

Anticipations de remontée des taux de la Fed en 2022 Prévisions des économistes : consensus Bloomberg

Median Forecast (%) Q1 22 Q2 22 Q3 22 Q4 22 Q1 23 Q2 23 Q3 23 Q4 23 Q1 24 Q2 24

Federal Funds Target

0.50 0.75 1.00 1.25 1.50 1.75 2.00 2.25 2.25 2.25

Range - Upper Limit

US T-note10-year yield 1.9 2.05 2.15 2.25 2.3 2.4 2.45 2.5 2.57 2.69

Implied Forward Yield 2.03 2.08 2.11 2.14 2.16 2.18 2.19 2.19 2.2 2.21

ECB Deposit rate -0.50 -0.50 -0.50 -0.25 -0.25 0.00 0.00 0.00 0.13 0.38

German Bund 10-year

0.12 0.15 0.25 0.33 0.53 0.53 0.61 0.67 1 1.05

yield

Implied Forward Yield 0.28 0.3 0.33 0.35 0.37 0.38 0.4 0.4 0.41 0.42

Source: Bloomberg consensus, BNPP AM as at 14/02/2022

En janvier, le Président de la Fed a indiqué que chaque réunion du FOMC pourrait aboutir à une hausse des taux et n’a pas totalement

écarté la possibilité de hausses de 50 pb. Jusqu’à la fin de l’année, sept réunions sont prévues. La première hausse est attendue dès

mars. Une semaine plus tard, le 3 février, interrogée à deux reprises sur la possibilité d’une hausse des taux directeurs dès 2022,

Christine Lagarde n’a rien exclu, ce qui correspond à un changement important par rapport à ses commentaires ultérieurs.

20Inflation : anticipations des marchés

Anticipations d’inflation à 5 ans dans 5 ans Etats-Unis : points morts d’inflation

Les anticipations de marché paraissent encore ancrées mais les points morts d’inflation pourraient baisser si les investisseurs se

mettent à imaginer que la politique monétaire de la Fed va devenir beaucoup plus restrictive.

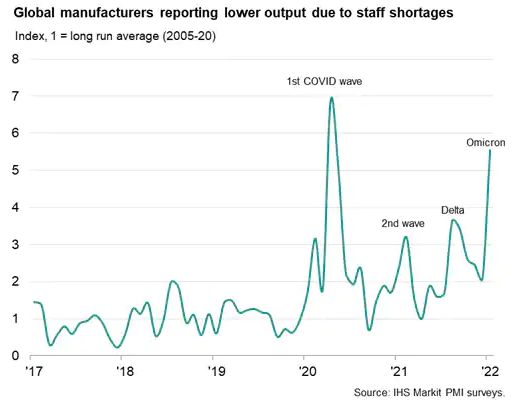

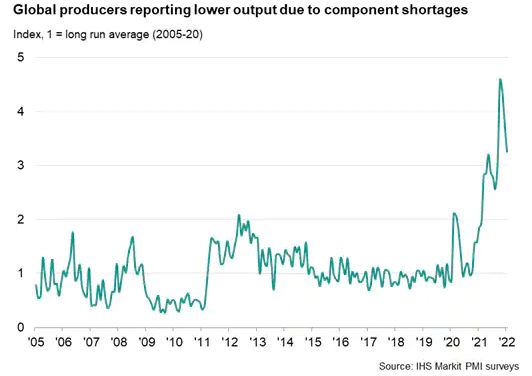

21Inflation : toujours un déséquilibre entre offre et demande

Pressions haussières sur le coût des entrants Timides signes de reflux des contraintes sur l’offre

Slower deliveries

Les contraintes sur l’offre sont encore bien présentes même si de timides signes de détente commencent à se manifester. A court

terme, les mesures prises pour enrayer la vague Omicron sont de nature à les prolonger encore davantage, surtout si la Chine est

confrontée à une flambée des contaminations [ce qui n’est pas notre scénario central] et est contrainte à imposer des restrictions

sanitaires très strictes (comme des confinements à grande échelle).

22Lente résorption des contraintes sur l’offre

China COVID

COVID ex China

EM Production

Global freight

Semi-conductors

Car Production

Car Prices

Service Output

Source: Macro Research team, BNPP AM as of 07/02/2022

23FÉVRIER 2022

Résumé

L’envolée du nombre de contaminations a pesé sur le secteur des services fin 2021 et conduit à une

révision à la baisse des prévisions de croissance au 1er trimestre 2022.

Toutefois, les perspectives d’une croissance solide de l’économie mondiale en 2022, largement au-

dessus de sa moyenne de long terme, ne sont pas remises en cause.

Grâce aux succès des campagnes de vaccination dans les zones développées, plusieurs gouvernements

ont levé les restrictions sanitaires ou envisagent de le faire pour « vivre avec le virus ». En outre,

l’hypothèse que la vague Omicron marque la première étape d’une évolution vers une maladie

endémique, commence à être évoquée.

Une telle éventualité constituerait un risque haussier sur la croissance. Sans évoquer cette possibilité, la

Fed, qui vient de donner un tour beaucoup moins accommodant à sa politique monétaire, explique que

l’économie américaine est suffisamment solide pour le supporter.

D’un point de vue macroéconomique, le sujet d’inquiétude n’est pas la croissance mais l’inflation, pour

les investisseurs comme pour les banquiers centraux, avec des conséquences sur les obligations comme

sur les actions.

24SCÉNARIO ÉCONOMIQUE

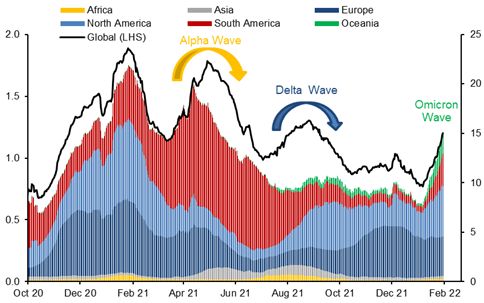

25Omicron : des données épidémiques plutôt rassurantes

Nombre de nouveaux cas (par million, moyenne mobile sur 7 jours) Nombre de nouveaux décès (par million, moyenne mobile sur 7 jours)

Source: Macro Research Team, BNPP AM as of 31/01/2022 Source: Macro Research Team, BNPP AM as of 31/01/2022

L’évolution de la situation sanitaire a été conforme aux attentes : le variant Omicron s’est révélé extrêmement contagieux, devenant

rapidement dominant et entraînant une vague spectaculaire en nombre de contaminations. Toutefois le pic semble à présent passé.

Cette phase aura donc été plus courte et, proportionnellement à son ampleur, beaucoup moins meurtrière.

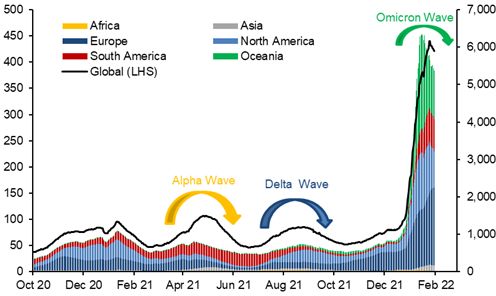

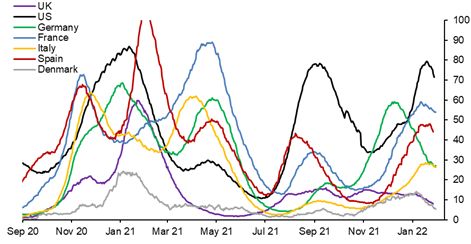

26De la pandémie à l’épidémie ?

Hospitalisations en soins intensifs (par million, Des restrictions plus limitées que lors des vagues précédentes

moyenne mobile sur 7 jours) Retail & recreation mobility trends – moyenne mobile sur 7 jours – par

rapport à début 2020)

Source: Our world in Data, Macro Research team, BNPP AM as of 31/01/2022 Source: Our world in Data, Macro Research team, BNPP AM as of 31/01/2022

L’hypothèse que le variant Omicron, moins virulent, constitue la première étape d’une évolution vers une maladie endémique,

commence à être évoquée. Certains pays européens, comme l’Espagne, ont déjà annoncé leur intention d’ajuster leur stratégie

sanitaire en conséquence et d’autres ont considérablement réduit fin janvier les restrictions qui avaient été mises en place à l’automne

2021.

27Dynamique de croissance mondiale : tassement en janvier

Les services pénalisés par la vague Omicron Baisse modérée du sentiment économique en janvier

Au niveau mondial, l’indice PMI composite a reculé en janvier (à 51,4 contre 54,3 en décembre). La production industrielle dans les

pays émergents a retrouvé son niveau prépandémique, en particulier chez les producteurs de semi-conducteurs qui reconstituent leurs

stocks et profitent toujours d’une demande mondiale solide.

28FÉVRIER 2022

Dynamique de croissance mondiale : faut-il s’inquiéter du tassement en janvier ?

Un effet Omicron La production est moins contrainte par les pénuries

Les signes de désengorgement des goulets d’étranglement visibles en novembre se sont confirmés en décembre et janvier. Les

restrictions sanitaires imposées fin 2021 ont entraîné une baisse de la demande dans les services mais aussi un freinage de l’activité

manufacturière par manque de personnel (suite aux mesures d’isolement). A surveiller : la stratégie zéro-Covid en Chine.

29Nos prévisions d’inflation et de croissance

Croissance revue en légère baisse pour 2022 Révision à la hausse de nos prévisions d’inflation sur la zone euro

2.4%

3.9%

5.5%

2.5%

4.4%

5.1%

L’activité a été perturbée fin 2021 par le durcissement des restrictions sanitaires et devrait encore l’être début 2022. Pour cette raison

nous avons revu à la baisse nos prévisions de croissance du PIB de 0,3 pp aux Etats-Unis et de 0,2 pp dans la zone euro mais le

scénario de moyen terme reste intact.

30FÉVRIER 2022

Consensus

Consensus Forecasts: Growth & Inflation

GDP YoY % Inflation YoY %

2020 2021 2022 2023 2020 2021 2022 2023

Developed Economies -4.5 5.1 3.8 2.5 1.0 3.6 4.1 2.3

USA -3.4 5.7 3.8 2.5 1.2 4.7 4.8 2.4

Canada -5.2 4.6 3.8 3.1 0.7 3.4 3.5 2.2

Eurozone -6.4 5.2 4.0 2.5 0.3 2.6 3.2 1.6

Germany -4.6 2.8 3.8 2.6 0.4 3.2 3.2 1.8

France -7.9 6.8 4.0 2.3 0.5 2.1 2.6 1.6

Italy -8.9 6.3 4.2 2.1 -0.2 2.0 3.0 1.4

Spain -10.8 5.0 5.5 3.5 -0.3 3.0 3.6 1.5

UK -9.4 7.1 4.5 2.2 0.9 2.6 4.8 2.2

Switzerland -2.5 3.5 3.0 1.8 -0.7 0.6 1.0 0.6

Japan -4.6 1.7 2.9 1.5 0.0 -0.3 0.8 0.7

Australia -2.2 4.2 4.1 2.9 0.9 2.9 2.7 2.4

Developing Economies -0.6 6.5 5 4.7 3.0 2.9 4.3 3.6

China 2.2 8.1 5.2 5.1 2.5 0.9 2.3 2.2

India (FY) 3.7 -6.6 9.2 7.8 6.6 5.1 5.4 5.0

South Korea -0.9 4.0 3.0 2.5 0.7 2.3 2.2 1.7

Taiwan 3.4 6.3 3.3 2.9 -0.2 2.0 1.7 1.2

Argentina -9.9 9.4 2.2 1.9 42.0 48.5 52.0 44.2

Brazil -3.9 4.7 0.7 2.0 3.2 8.3 7.4 3.8

Mexico -8.2 5.4 2.5 2.1 3.4 5.7 5.1 3.7

Russia -2.7 4.2 2.6 2.1 3.4 6.7 6.4 4.1

Turkey 1.6 10.3 3.5 3.8 12.3 19.4 31.4 17.0

Source: Bloomberg Consensus Forecasts as of 10 February 2022, BNPP AM

31ETATS-UNIS :

MARCHÉ DU TRAVAIL TRÈS DYNAMIQUE

32Etats-Unis : croissance supérieure aux attentes au 4e trimestre 2021

Etats-Unis : un fort effet stocks Baisse de la consommation en décembre

Le restockage semble avoir été rendu possible par la reprise de la production consécutive à un début de normalisation des goulets

d’étranglement. La forte hausse des importations (+17,7 %) et des exportations (+24,5 %) au 4e trimestre et les dernières enquêtes PMI

auprès des directeurs d’achats valident l’hypothèse d’une diminution des tensions sur l’offre, même si les délais de livraison sont encore

très longs. L’accélération de la consommation entre le 3e et le 4e trimestre (+3,3 % après +2,0 %) est une bonne nouvelle, surtout en

raison de la progression toujours importante (+4,7 %) des services.

33Etats-Unis : des soutiens à la consommation

L’inflation pèse sur la confiance des ménages Importante épargne accumulée

Si les ménages décident de brutalement dépenser l’épargne accumulée, la consommation et la croissance connaîtraient une forte

accélération. Quoi qu’il en soit, cette épargne constitue une « protection » contre l’inflation. Les enquêtes de confiance des ménages

reflètent leurs inquiétudes face à l’accélération de l’inflation (ainsi qu’une défiance de l’action du gouvernement fédéral).

34Etats-Unis : le marché du travail est très solide

L’emploi devrait retrouver son niveau prépandémique cet été Augmentation du taux de participation

Alors que 125 000 créations nettes étaient attendues (et que la plupart des économistes tablaient sur des destructions nettes en janvier

en raison de la vague Omicron), ce sont 467 000 créations nettes qui ont été enregistrées. Par ailleurs, la révision annuelle a révélé des

chiffres largement plus élevés à la fin de l’année passée. La hausse du taux de participation à la population active (de 61,9 % à 62,2 %)

se poursuit. Les variations reflètent en partie les ajustements dans la composition de la population par tranches d’âge.

35Etats-Unis : hausse généralisée des salaires

Des augmentations face à un marché du travail tendu Indice trimestriel du coût du travail à la hausse

Les salaires ont continué à progresser (+5,7 % en glissement annuel pour les salaires horaires) et les estimations concordent, y

compris celles qui corrigent les effets de structures dans la population active employée. Le coût du travail est orienté à la hausse aux

Etats-Unis et contribue à l’accélération de l’inflation, en particulier dans les services.

36ZONE EURO :

QUELQUES HÉSITATIONS À COURT TERME

AVANT UNE REPRISE PRINTANIÈRE

37Zone euro : croissance inégale entre les grandes économies

En ordre dispersé Perspectives encourageantes

La croissance du PIB est ressortie à 0,3 % au 4e trimestre, légèrement sous les attentes, après +2,3 % au 3e et 2,2 % au 2e. La

composition de cette croissance ne sera connue qu’en mars mais les résultats du PIB français (+0,7 %) ont montré que la

consommation des ménages et l’investissement ont fait à peu près jeu égal.

38Zone euro : regarder au-delà des perturbations liées au Covid

Le secteur manufacturier allemand résiste … … et les perspectives sont favorables

La réaction des économies à la vague Omicron n’est pas comparable à ce qui a pu être observé lors des précédentes phases : le climat

des affaires en Allemagne, mesuré par l’enquête IFO, s’est amélioré en janvier alors que le consensus attendait une baisse. La

composante reflétant les perspectives à 6 mois s’est nettement redressée, y compris dans le secteur des services, en particulier le

tourisme.

39Zone euro : contraintes sur l’offre en place plus longtemps que prévu

Les goulets d’étranglement pénalisent l’activité Facteurs limitant la production

Les enquêtes d’activité relatives à janvier ont été plutôt encourageantes mais la production industrielle en décembre est restée

pénalisée par des goulets d’étranglement et les pénuries de main-d’œuvre, accentuées pour ces dernières par les mesures d’isolement

des employés touchés par l’épidémie. La Commission européenne indique que « les goulets d'étranglement logistiques et dans les

chaînes d'approvisionnement devraient continuer à peser sur la production, au moins tout au long du premier semestre de l'année. »

40Zone euro : marché du travail solide

Les goulets d’étranglement pénalisent l’activité Perspectives d’embauche

Le taux de chômage dans la zone euro est tombé à son plus bas niveau en décembre. Selon les enquêtes de la Commission

européenne, les intentions d’embauche restent très élevées, en particulier dans l’industrie où elles battent tous les records. A surveiller :

les négociations salariales en Allemagne (essentiellement au second semestre pour les secteurs les plus importants).

41CHINE :

LE TIGRE VA-T-IL RUGIR EN 2022 ?

42Chine : la politique zéro-Covid et les réformes pèsent sur la croissance

La croissance du PIB a ralenti au 4e trimestre (4,0 % en glissement Des marges de manœuvre pour soutenir l’activité

annuel)

Les données objectives de consommation en fin d’année (ventes au détail de décembre) ont montré que le ralentissement avait eu

tendance à s’amplifier au fil du dernier trimestre de 2021. Par ailleurs, même si la production industrielle a dépassé les attentes en

décembre, les mesures antipollution prises avant les Jeux Olympiques d’hiver et les confinements, pourraient changer la donne en

janvier. Les autorités ont annoncé des mesures de soutien budgétaire et monétaire.

43Economies émergentes : rebond de la production industrielle et des exportations

Effet Omicron en janvier Les exportations sont dynamiques

Source: Macro Research Team, BNPP AM as at 17/01/2022

La croissance des économies émergentes en fin d’année 2021 a été solide mais la vague Omicron devrait se traduire par un début

2022 plus compliqué. Toutefois, la solide demande mondiale pour les semi-conducteurs reste un soutien très important pour une bonne

partie des pays asiatiques (Corée du Sud, Taiwan, Singapour, Malaisie). L’Europe émergente est susceptible de profiter de la reprise

de l’industrie allemande.

44ÉLÉMENTS SUR LES CLASSES D’ACTIFS

45Actions : normalisation graduelle; la prudence domine

Sentiment des investisseurs : plutôt bas Indicateur de température des marchés : proche de la neutralité

Source; MAQS, BNPP AM as of 0802/2022

Les mouvements observés sur les marchés actions fin janvier ont été exceptionnels, à la baisse comme à la hausse. Après la

capitulation, les indicateurs de positionnement ne se sont pas encore normalisés, les investisseurs restent prudents. Les indicateurs

techniques plus classiques suggèrent que la configuration haussière sur les actions mondiales s’essouffle mais n’est pas terminée. Il

pourrait s’agir de la dernière étape d’un mouvement haussier, où les variations deviennent en général plus heurtées avec une plus

grande sélectivité entre les indices.

46Actions : saison de résultats plutôt encourageante

Résultats trimestriels des sociétés du S&P 500 Moins de surprises positives mais un niveau proche de la moyenne

historique

S&P 500 Reported Sales growth Earnings growth

All Securities 361 / 499 16.33% 27.11%

> Materials 21 / 28 27.39% 58.28%

> Industrials 60 / 69 12.68% 125.40%

> Consumer Staples 23 / 35 10.85% 5.76%

> Energy 12 / 23 89.26% N.M.

> Technology 56 / 80 12.64% 21.29%

> Consumer Discretionary 35 / 57 12.55% 5.37%

> Communications 21 / 25 10.65% 17.61%

> Financials 59 / 62 6.66% 7.77%

> Health Care 48 / 63 12.31% 19.60%

> Utilities 9 / 28 14.76% 3.16%

> Real Estate 17 / 29 12.99% 13.53%

Source: Bloomberg, BNPP AM as at 14/02/2022

Source: Macro Research Team, BNPP AM as of 18/01/2022

La saison des résultats des entreprises se poursuit et, même si quelques grands noms ont déçu et si les surprises positives sont moins

nombreuses que lors des derniers trimestres, les croissances bénéficiaires sont favorables. La prudence des chefs d’entreprise au

moment de donner des indications sur les résultats à venir (guidances) inquiète certains observateurs. La moindre visibilité sur les

marges peut expliquer cette attitude.

47Actions : les valorisations relatives par rapport aux obligations restent attractives

Des valorisations élevées et des taux réels à la hausse Rendements en %

S&P 500 12-month forward PE and 30-year T-note real yield in %

Source: Bloomberg, MAQS Research, BNPP AM as of 01/02/2022

Les taux réels à 10 ans se sont tendus de plus de 70 pb depuis novembre. Toutefois, à leur niveau actuel (-0,50%), ils restent bas. Le

PE prévisionnel à 12 mois du S&P 500 est désormais inférieur à 20x, c’est-à-dire 15 % sous son sommet de 2021 et proche des

niveaux qui prévalaient fin 2019.

48Actions japonaises : un environnement favorable

Le yen est sous-évalué Valorisation actions : le moins cher des grands marchés

Source: Macro Research Team, BNPP AM as of 11/01/2022

Les actions japonaises devraient être soutenues par de bons fondamentaux sur l’endettement des entreprises, ce qui est important en

période de remontée des taux, de solides perspectives bénéficiaires, du caractère cyclique du marché et de valorisations attractives.

Dans le même temps, nous anticipons une appréciation du yen liée au retour des investisseurs non résidents. N’oublions pas qu’une

progression des indices japonais peut aller de pair avec une hausse du yen.

49Obligations gouvernementales : sous-exposés sur la zone euro et les Etats-Unis

Les anticipations de remontée des taux directeurs pèsent sur le Est-ce que la Fed et les marchés se comprennent vraiment ?

marché

Dots

could

adjust Two

in different

March stories

Beaucoup de choses sont reflétées dans les niveaux de marchés mais il est difficile de définir avec certitude ce qui est attendu. Aux

Etats-Unis, le violente remontée des taux à 2 ans traduit les anticipations d’un cycle agressif de resserrement monétaire, qui ont été

alimentées par les commentaires de James Bullard, le Président de la Fed de St Louis. Dans le même temps, le niveau de fonds

fédéraux reflété par les contrats à terme est plus bas fin 2024. Est-ce que les marchés anticipent une récession à cet horizon ?

50REVUE DES MARCHÉS FÉVRIER 2022

Marchés obligataires

PERFORMANCES DEPUIS LE DÉBUT DE L’ANNÉE

Source: Bloomberg, JP Morgan, BNPP AM, Investment Insights Centre as of 11/02/2022 Source: Bloomberg, JP Morgan, BNPP AM, Investment Insights Centre as of 11/02/2022

51Marchés obligataires – Spreads de crédit

Investment Grade (IG) – Crédit de qualité High Yield (HY) – Crédit à haut rendement

Le marché du crédit a pâti de la désaffection pour les actifs risqués, qui s’est traduite par un élargissement des écarts de taux vers leurs

plus hauts de 2021, et de la dégradation des obligations gouvernementales. Les performances totales en janvier sont ainsi négatives

sur tous les segments du crédit avec une sous-performance du marché américain. Les spreads ont commencé à plus nettement

s’élargir en février, en particulier sur le crédit de qualité en euros (EU IG), en raison des anticipations d’une réduction, voire d’un arrêt,

plus précoce des achats de titres par la BCE.

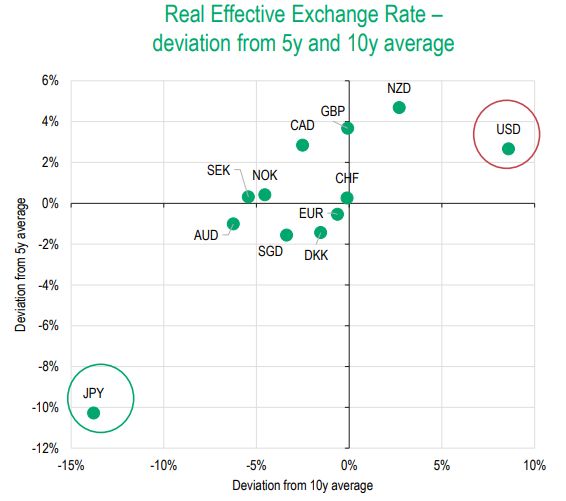

52Devises : quel sera le prochain thème ?

Le dollar soutenu en 2021 par les anticipations sur la politique Le taux de change effectif réel du dollar paraît surévalué

monétaire

Source: Macro Research team, BNPP AM as at 18/01/2022

Le thème du resserrement de la politique monétaire de la Fed, qui avait dominé les échanges au second semestre, devrait devenir

moins décisif. En effet, historiquement, le point haut du dollar est observé au début d’un cycle de remontée des taux directeurs de la

Fed. Par ailleurs, les autres grandes banques centrales deviendront elles aussi moins accommodantes en 2022. Enfin, une reprise

économique mondiale entraîne en général un moindre appétit pour les actifs libellés en dollars. D’un point de vue technique, la parité

EUR/USD n’est pas parvenue à franchir le support important à 1,12, ce qui limite les chances de voir un niveau plus bas à court terme.

53Matières premières : faire confiance au cycle économique

Pétrole : demande en hausse… … production toujours contrainte

Après un gain de près de 60 % en 2021, le baril de WTI a progressé de 14,5 % en janvier pour terminer au-dessus de 88 dollars, au

plus haut depuis début octobre 2014. La hausse a été accentuée par les tensions géopolitiques qui suscitent des craintes sur

l’approvisionnement en pétrole et en gaz naturel en raison de l’implication de la Russie et de l’Ukraine dans cette crise.

54REVUE DES MARCHÉS FÉVRIER 2022

Allocation tactique de MAQS* au 9 février 2022

EXPOSITION AUX ACTIFS RISQUÉS ET SOUS-SENSIBILITÉ OBLIGATAIRE

• A moyen terme, notre scénario central reste favorable mais plusieurs facteurs, au premier rang desquels le changement à

venir de la politique monétaire de la Fed, peuvent entraîner davantage de volatilité à court terme.

• Dans ce contexte, nous conservons une allocation stratégique en ligne par rapport à notre budget de risque avec une

surexposition aux actions et aux matières premières cyclique et une sous-sensibilité aux obligations gouvernementales.

• Notre surexposition aux actions se concentre sur les marchés qui nous paraissent être les moins sensibles à la remontée

des taux réels, du fait de leurs valorisations d’une part et des perspectives sur les flux de trésorerie d’autre part. Nous

privilégions ainsi :

– L’Europe hors Royaume-Uni

– Le Japon (avec une position acheteuse de yen)

– Les marchés émergents

– Nous sommes neutre sur le marché américain

• Les matières premières non agricoles pourraient profiter des mesures de soutien à la croissance chinoise et d’une offre

toujours limitée.

• La sous-sensibilité de notre portefeuille est essentiellement sur les obligations gouvernementales mais nous envisageons

d’augmenter l’ampleur de cette position via le crédit EU IG.

*MAQS: Multi-Asset, Quantitative & Solutions

55FÉVRIER 2022

ALLOCATION D’ACTIFS – BNP Paribas Asset Management

EMD HC: Emerging market debt – Hard currency;

EMD LC: Emerging market debt – Local currency

SC: Small caps

IG: Investment Grade

Hy: High Yield

PRR: Portfolio Return to Risk/ Risk appetite

Ce tableau de bord présente l’allocation d’actifs dans nos portefeuilles et reflète les vues du Comité d’investissement de l'équipe Source: MAQS, BNPP AM au 09/02/2022

multi-actifs MAQS (Multi Asset, Quantitative and Solutions).

56Avertissement

Les graphiques présents dans ce document ont été mis à jour en février 2022, sauf indication contraire. BNPP AM est la source au 11 février 2022 des données chiffrées décrites dans cette présentation, excepté en cas

d’indication spécifique.

BNP Paribas Asset Management France est une société de gestion de portefeuille agréée par l'Autorité des marchés financiers sous le n° GP96002, constituée sous forme de société par actions simplifiée, ayant son siège

social au 1, boulevard Haussmann 75009 Paris, France, RCS Paris 319 378 832, et son site web : www.bnpparibas-am.com.

Le présent document a été rédigé et est publié par la société de gestion de portefeuille.

Ce contenu vous est communiqué à titre purement informatif et ne constitue:

1. ni une offre de vente, ni une sollicitation d’achat, et ne doit en aucun cas servir de base ou être pris en compte pour quelque contrat ou engagement que ce soit ;

2. ni un conseil d’investissement.

Le présent document réfère à un ou plusieurs instruments financiers agréés et réglementés dans leur juridiction de constitution.

Aucune action n’a été entreprise qui permettrait l’offre publique de souscription des instruments financiers dans toute autre juridiction, excepté suivant les indications de la version la plus récente du prospectus et du

document d’information clé pour l’investisseur (DICI) des instruments financiers, où une telle action serait requise, en particulier, aux États-Unis, pour les ressortissants américains (ce terme est défini par le règlement S du

United States Securities Act de 1933). Avant de souscrire dans un pays dans lequel les instruments financiers sont enregistrés, les investisseurs devraient vérifier les contraintes ou restrictions légales potentielles relatives à

la souscription, l’achat, la possession ou la vente des instruments financiers en question.

Il est conseillé aux investisseurs qui envisagent de souscrire des instruments financiers de lire attentivement la version la plus récente du prospectus et du document d’information clé pour l’investisseur (DICI) et de consulter

les rapports financiers les plus récents des instruments financiers en question. Cette documentation est disponible sur le site web.

Les opinions exprimées dans le présent document constituent le jugement de la société de gestion de portefeuille au moment indiqué et sont susceptibles d’être modifiées sans préavis. La société de gestion de portefeuille

n’est nullement obligée de les tenir à jour ou de les modifier. Il est recommandé aux investisseurs de consulter leurs propres conseillers juridiques et fiscaux en fonction des considérations légales, fiscales, domiciliaires et

comptables qui leur sont applicables avant d’investir dans les instruments financiers afin de déterminer eux-mêmes l’adéquation et les conséquences de leur investissement, pour autant que ceux-ci soient autorisés. À noter

que différents types d’investissements, mentionnés le cas échéant dans le présent document, impliquent des degrés de risque variables et qu’aucune garantie ne peut être donnée quant à l’adéquation, la pertinence ou la

rentabilité d’un investissement spécifique pour le portefeuille d’un client ou futur client.

Compte tenu des risques économiques et de marché, aucune garantie ne peut être donnée quant à la réalisation par les instruments financiers de leurs objectifs d’investissement. Les performances peuvent varier

notamment en fonction des objectifs ou des stratégies d’investissement des instruments financiers et des conditions économiques et de marché importantes, notamment les taux d’intérêt. Les différentes stratégies

appliquées aux instruments financiers peuvent avoir un impact significatif sur les résultats présentés dans ce document. Les performances passées ne préjugent pas des performances à venir et la valeur des

investissements dans les instruments financiers est susceptible par nature de varier à la hausse comme à la baisse. Il se peut que les investisseurs ne récupèrent pas leur investissement initial.

Les données de performance, éventuellement présentées dans ce document, ne prennent en compte ni les commissions et frais contractés à l’émission ou au rachat de parts ni les taxes.

La documentation visée par le présent avertissement est disponible sur www.bnpparibas-am.com.

57BNP PARIBAS ASSET MANAGEMENT 14, RUE BERGÈRE 75009 PARIS BNPPARIBAS-AM.COM

Vous pouvez aussi lire