ONE MOMENT IN TIME - Investir.ch

←

→

Transcription du contenu de la page

Si votre navigateur ne rend pas la page correctement, lisez s'il vous plaît le contenu de la page ci-dessous

ONE MOMENT IN TIME…

Restez investi et privilégiez la Zone Euro

STRATÉGIE D’INVESTISSEMENT – JUIN 2017

Nicolas Chaput – Global Chief Executive Officer & Co-Chief Investment Officer

Laurent Denize – Global Co-Chief Investment Officer

www.oddomeriten.eu

Gunther Westen – Deputy Head of Asset Allocation

Avertissement

Oddo BHF AM est la branche de gestion d'actifs du Groupe Oddo. Elle est la marque commune des deux sociétés de gestion juridiquement distinctes Oddo BHF AM SAS

(France) et Oddo BHF AM GmbH (Allemagne).

Ce document, à caractère promotionnel, est établi par Oddo BHF ASSET MANAGEMENT SAS (ODDO BHF ASSET MANAGEMENT SAS) et est à usage exclusif de nom du

prospect. Il ne peut être distribué dans le grand public.

L’investisseur est informé que la stratégie présente un risque de perte en capital, mais aussi un certain nombre de risques liés aux instruments/stratégies en portefeuille. La

valeur de l’investissement dans cette stratégie peut évoluer tant à la hausse qu’à la baisse et peut ne pas lui être intégralement restituée. L’investissement doit s'effectuer en

fonction de ses objectifs d'investissement, son horizon d'investissement et sa capacité à faire face au risque lié à la transaction. ODDO BHF ASSET MANAGEMENT SAS ne

saurait également être tenue pour responsable de tout dommage direct ou indirect résultant de l’usage de la présente publication ou des informations qu’elle contient.

Les informations sont données à titre indicatif et sont susceptibles de modifications à tout moment sans avis préalable Il est rappelé que les performances passées ne préjugent

pas des performances futures et ne sont pas constantes dans le temps. Les opinions émises dans ce document correspondent à nos anticipations de marché au moment de la

publication de document. Elles sont susceptibles d’évoluer en fonction des conditions de marché et ne sauraient en aucun cas engager la responsabilité contractuelle d’ODDO

BHF ASSET MANAGEMENT SAS.

2

Stratégie d'investissement de ODDO BHF AM

Intervenants

Nicolas Chaput

Global CEO & Co-CIO

Laurent Denize

Co-CIO

Gunther Westen

Head of Asset Allocation Germany

3

-12%

12%

16%

20%

0%

4%

8%

-8%

-4%

Actions des marchés émergents

17.3%

Actions Zone Euro

11.3%

OR

10.7%

Actions US

Actions mid cap. Monde

8.6% 8.3%

Actions Monde

Actions large cap. Monde

8.2% 8.2%

Performances en 2017

Actions Royaume-Uni

7.4%

Actions small cap. Monde

6.0%

Obligations convertibles Monde

Obligations convertibles Europe

Obligations High Yield Europe

4.4% 4.1% 4.0%

Obligations d’entreprises des

marchés émergents

3.7%

Actions Japon

Obligations d'entreprises Monde

3.1% 3.0%

Valeurs du Trésor américain

Source : Bloomberg et BoA ML au 31/05/2017 ; performances exprimées en devise locale

2.1%

Obligations d’entreprises

Actions

Obligations Zone Euro

Un environnement favorable aux actions mais pas seulement

Obligations d’État Monde

1.2% 0.8%

Obligations d’État Espagne

0.0%

Obligations d’État Japon

Devises

Euribor 1M

Obligations d’État Zone Euro

-0.1%-0.2%-0.5%

Obligations d’État Allemagne

Les performances passées ne sont pas un indicateur fiable des performances futures et ne sont pas constantes dans le temps.

JPY

Obligations convertibles

Obligations d’État Italie

Oblig. en EUR indexées sur l’inflation

-0.8%-1.1%-1.1%-1.3%

GBP

-2.2%

USD

-6.4%

Pétrole –WTI (spot)

Matières premières

-10.1%

4

THE BIG PICTURE

1. Accélération de la croissance 2. Les indicateurs du climat

économique au beau fixe

3. Risques politiques : la balance 4. La France: plus un risque, mais

penche maintenant de l’autre côté comme une chance pour la Zone Euro

RISQUES EN RISQUES

HAUSSE EN BAISSE

5

ENVIRONNEMENT

MACROÉCONOMIQUE

01

6

Prévision de croissance mondiale du PIB*

Révision à la hausse et croissance positive dans toutes les régions

US Royaume-Uni Zone Euro Russie

(1,6)

(2,2) (1,2) 1.8 1,7 0,1

2,2 0,0 1.8 0,5

1,7 (1,1)

Monde 0,1

1.6 1,2

(3,2)

3.1 3,3

0,1

-0,2

Amérique latine Suisse Chine Japon

(1,5)

(1,5) (6,5) (1,0)

1,3 -0,2 1.3 1,5

0,0

6.7 6,6 1,3

0,1 1.0

0,3

Répartition du PIB (% du PIB mondial en 2017)

-1,2

31% 23% Brésil

AUTRES US

(0,8)

4% 17% 0,7 -0,1

ZONE EURO

Royaume-Uni

Croissance du PIB en 2016 en %

6% Croissance du PIB en 2017 en % (estimations de juin 2017)

AMÉRIQUE LATINE (x,x) Croissance du PIB en 2017 en % (estimations de décembre 2016)

13%

6%

JAPON

CHINE Révision en % entre décembre 2016 et juin 2017

-3,6

*PIB: Produit Intérieur Brut

Source : ODDO BHF AM SAS ; Bloomberg. Données au 01/06/2017

7

« Trumponomics » : qu’est-ce qui a été fait?

Pas grand-chose… et alors ?

Promesses : Résultats :

Allègement de la fiscalité des ménages et des

entreprises

Dépenses d’infrastructure (jusqu’à 10 000

milliards USD)

Abrogation de l’Obama Care

Retrait de l’Accord de Paris sur le changement

climatique

Rapatriement des bénéfices

Politiques protectionnistes (taxe d’ajustement

aux frontières)

Sortie de l’ALÉNA

Mur mexicain

8

Croissance américaine : de nombreux déséquilibres

Net rebond attendu

Données réelles vs. prévisions Épargne et patrimoine net rapportés au revenu disponible

pts annuel en % Savings

16 Épargne/ /Disposal Income

revenu disponible (%)(%)

65 9

y = -4.1438x + 30.23

14 R² = 0.4952

60 6 17Q1

12

55 3

10

50 0

8

45 -3

6

40 -6 12Q1

4

07Q1

35 -9 2

Q1 00 Q1 02 Q1 04 Q1 06 Q1 08 Q1 10 Q1 12 Q1 14 Q1 16 Netnet

Patrimoine Worth / Disp.

/ revenu Income

disponible (%)

0

ISM composite (échelle de gauche) PIB, variation trimestrielle (échelle de droite)

4.0 4.5 5.0 5.5 6.0 6.5 7.0

L'écart entre les données réelles et les prévisions n’est toujours pas résorbé. Le scénario central du consensus est celui d'un

rebond de la croissance à 3 % au 2è trimestre 2017. Toutefois, l'éventail des prévisions est assez large

La consommation et l'épargne des ménages seront déterminantes. Depuis quelques trimestres, ils épargnent plus qu’ils ne

devraient au regard de leur patrimoine net

La croissance pourrait aussi être dopée par les pressions sur le gouvernement Trump à tenir au moins une partie de ses

promesses de réformes les plus ambitieuses

Dans certains secteurs comme l’immobilier ou l’automobile, des signes indiquent que le cycle est à un stade très avancé, comme

le montre également le dernier rapport sur l’emploi

Source : ODDO BHF AM SAS. Données au 31/05/2017

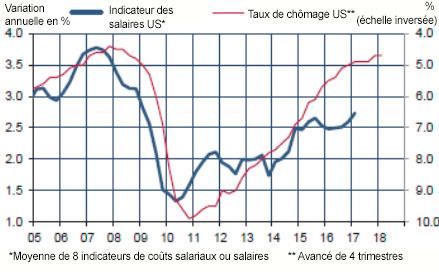

9Politique de la Fed

Le resserrement monétaire se poursuit

Salaires et taux de chômage aux États-Unis Total des actifs de la Fed (en milliards USD)

Plans QE Autres

Tant que l’inflation n’accélère pas, rien n’oblige à adopter un rythme plus rapide de hausse des taux

3 hausses par an au lieu d’une seul entre 2015 et 2016 ; la Fed détient désormais 15 % du stock des valeurs du Trésor

américain

Une réduction de son bilan est en vue :

L’objectif de la Fed est d'éviter une réaction excessive du marché par une liquidation très progressive de son

portefeuille (plafonds prévus : 6 milliards USD de valeurs du Trésor par mois, pour commencer), sans pour autant ramener

le volume du bilan à son niveau d’avant la crise

Source : ODDO BHF AM SAS, Thomson Reuters, Datastream, Bloomberg. Données au 31/05/2017

10Zone Euro

Les astres sont bien alignés

Zone Euro Répartition du PIB (% du PIB total de la Zone Euro en 2017)

(1,6) 22%

1,8 1,7 0,1 29% FRANCE

ALLEMAGNE

Croissance du PIB en 2016 en %

16%

Croissance du PIB en 2017 en % (estimations de juin 2017) ITALIE

(x,x) Croissance du PIB en 2017 en % (estimations de décembre 2016)

Révision en % entre décembre 2016 et juin 2017

23%

AUTRES 10%

France Allemagne ESPAGNE

(1,3) 1,9

1,2 1,3 (1,8)

1,7 -0,1

L'élection d’Emmanuel Macron en France a ravivé les

0,0 anticipations de renforcement du processus d'intégration

européen

La dynamique positive de la croissance semble être

synchronisée partout en Europe, même si l’Italie fait

Espagne Italie toujours figure de « maillon faible » parmi les grandes

3,2 (0,9) économies

(2,4) 0,9 0,9

La politique monétaire va rester très accommodante

2,7 0,3

0,0

pendant encore longtemps. La BCE a rehaussé ses

anticipations de croissance, mais réduit ses prévisions

d’inflation. À la fin de son discours, elle a réaffirmé sa

grande prudence dans sa trajectoire vers la normalisation

des conditions monétaires.

*PIB: Produit Intérieur Brut.

Source : ODDO BHF AM SAS, Bloomberg economist consensus forecast. Données au 01/06/2017

11Zone Euro

La dynamique positive se maintient

Contributions à la croissance du PIB Production et commandes dans l’industrie

4.0 % Index

EMU, contrib.

Contrib. au PIB to HH cons.

Conso. ménages Gov.publiques

Dép, Exp 15 10

3.0 de l’UEM

GDP

GFCF*

FBCF Net XMnets

10 0

Exports

2.0 5 -10

1.0 0 -20

0.0 -5 -30

16Q3 17Q1 Avr. 10-15 -10 -40

-1.0

16Q4 -15 -50

-2.0 PI hors bâtiment (échelle de gauche)

-20 -60

-3.0 Carnets de commandes

QoQ, sa,

Variation % ann. corrigée des variations saisonnières, % annualisé

trimestrielle, -25 -70

-4.0 07 08 09 10 11 12 13 14 15 16 17

La croissance du 1er trimestre 2017 a été révisée à la hausse à 1,9 % sur un an. Ce rythme, supérieur à son potentiel et à la

moyenne 2010-2015, est soutenu par des facteurs robustes

Le cycle de crédit reste enclenché et bénéficie aux entreprises comme aux ménages

Les carnets de commandes et les enquêtes de conjonctures annoncent un dynamisme poursuivi

Le contexte politique est devenu favorable à l’issue des élections en France et aux Pays-Bas

Seule ombre au tableau : les prix. Mais étant donné la baisse rapide du chômage, il se peut que des tensions commencent à

s’accumuler sur les salaires

*FBCF: Formation brute de capital fixe

Source : ODDO BHF AM SAS, Thomson Reuters, Datastream, Bloomberg. Données au 31/05/2017

12Politique de la BCE

Le tapering n’est pas encore en vue

Taux d'inflation et prévisions d’inflation de la BCE* Prévisions des économistes de la BCE – juin 2017

Variation annuelle en % 2017 2018 2019

PIB réel 1,9% 1,8% 1,7%

Consommation privée 1,5% 1,6% 1,4%

2% = objectif à moyen terme Dépenses publiques 1,2% 1,2% 1,1%

Formation brute de capital fixe 3,7% 3,4% 3,0%

Exportations 4,8% 4,3% 4,1%

Importations 5,2% 4,6% 4,3%

Chômage

(% de la population active)

9,4% 8,8% 8,3%

IPC global* 1,5% 1,3% 1,6%

* Profil mensuel sur la base des projections trimestrielles de la BCE Révision par rapport à mars 2017

La BCE est en mode accommodant : le conseil des gouverneurs devrait voter la prolongation des achats d’actifs jusqu’en 2018

Les taux de rémunération des dépôts vont vraisemblablement rester inchangés (mais ne plus baisser)

Les risques de déflation se dissipent

A surveiller: la réunion de Septembre :

o Nous ne pensons pas que la BCE annoncera un nouvel allègement de ses achats d’actifs (les réductions en cours représentent 30 milliards

EUR par mois depuis janvier)

o L’enjeu sera peut-être la clé de répartition.

o La raréfaction de l’offre d’obligations n’est pas une raison suffisante pour accélérer le tapering

Point important : La BCE s’en tient à son mandat basé uniquement sur l’inflation. Tout changement de politique serait motivé par l'évolution des

salaires, du taux de change et du chômage

*IPC: Indice des prix à la consommation

Source : ODDO BHF AM, BCE, prévisions des économistes de l’Eurosystème pour la Zone Euro. Données en juin 2017

13Royaume-Uni

Pour l’instant, le Brexit n’a pas d’impact matériel, mais la

croissance est en train de ralentir

Contributions à la croissance du PIB réel Prix de l’immobilier (variation annuelle en %)

8.0 25

UK, contrib.

Contrib. to

au PIB

GDP

du Royaume-Uni

6.0 Grand Londres

20

4.0 Moyenne nationale

16Q4 15

2.0 Avr. 10-15

10

0.0

16Q3

-2.0 5

17Q1

-4.0

0

-6.0

Variation

QoQ,trimestrielle,

sa, % ann. corrigée des -5

HH cons.

Conso, ménages Gov. Exp

Dép, publiques

variations saisonnières, % annualisé

-8.0 GFCF

FBCF Net XMnettes

Export,

11 12 13 14 15 16 17

La croissance a ralenti début 2017 : +0,8 % en rythme trimestriel annualisé, contre en moyenne de 1,6 % pendant les 4 trimestres

de 2016

Ce ralentissement est dû au fléchissement important de la consommation, et les enquêtes sur le moral des ménages n’annoncent

pas d’embellie sur le front de la demande

Les prix (et l’activité) de l’immobilier ont nettement décéléré depuis le vote du Brexit. Les enquêtes dans les secteurs des services

semblent adopter une trajectoire semblable

Pour l’heure, les négociations du Brexit n’ont pas avancé

FBCF: Formation brute de capital fixe / Export, nettes: Exports nets

Source : Bloomberg, Thomson Reuters, Datastream, ODDO BHF AM SAS. Données au 30/04/2017

14Japon

De nouveau sur les rails

Indicateurs et prévisions d’IPC XXXX

Taux de chômage et salaires

Anticipations d'inflation des ménages (%) Prix à la consommation

100 4 10,0 6

90 3 7,5 5,5

80 2 5,0 5

70 1 2,5 4,5

60 0 0,0 4

50 -1 -2,5 3,5

40 -2 -5,0 3

30 -3 -7,5 2,5

04 05 06 07 08 09 10 11 12 13 14 15 16 17 95 98 01 04 07 10 13 16

Anticipations IPC IPC core Salaires Taux de chômage

(échelle de gauche) (variation annuelle en %) (échelle de droite)

La croissance a été révisée à la baisse à 1 % (contre une estimation précédente de 2,4 %) pour le 1er trimestre 2017,

principalement à cause d'une baisse inattendue des stocks. D’autre part, les dépenses publiques devraient accélérer au 2è

trimestre

L’inflation actuelle est largement inférieure à l’objectif de la BoJ, qui devra encore patienter avant de modifier sa politique

monétaire

Les réformes du marché du travail portent leurs fruits (la « troisième flèche »), l’emploi bénéficiant aussi de la pénurie de main

d’œuvre à laquelle font face de nombreuses sociétés

IPC: Indice des prix à la consommation / IPC core: IPC – prix de l’énergie et alimentation

Source : ODDO BHF AM SAS, Thomson Reuters, ONS. Données en juin 2017.

15Chine

Combien de temps le gouvernement peut-il maintenir l'équilibre entre crédit et croissance ?

Production industrielle et indicateur (propriétaire) Tendances de l’activité de crédit (% du PIB & écart par

d’activité rapport à la tendance)

2,5 22 250 30

2,0 20

1,5 18 220 20

1,0 16

190 10

0,5 14

0,0 12

160 0

- 0,5 10

- 1,0 8 130 -10

- 1,5 6

- 2,0 4 100 -20

03 04 05 06 07 08 09 10 11 12 13 14 15 16 17 Q1 00 Q1 02 Q1 04 Q1 06 Q1 08 Q1 10 Q1 12 Q1 14 Q1 16

Indicateur d’activité Production industrielle Part du crédit dans le PIB

Écart crédit/PIB (échelle de droite)

(échelle de gauche)

L’économie continue de décélérer progressivement à un rythme plus soutenu d’environ 5 % à moyen terme. Elle devrait ralentir au

2è trimestre 2017 mais avec une plus grande contribution de la consommation et des services

Au-delà des objectifs de croissance, les autorités cherchent à contenir les excès du système financier et à diversifier les canaux

d’entrée et de sortie des capitaux. Les restructurations d’entreprises publiques demeurent le maillon faible des réformes actuelles

La PBoC a lancé de nouveaux outils pour surveiller de plus près le secteur bancaire parallèle et les capitaux sortants. Les

réserves de change se sont stabilisées et la croissance du crédit ralentit par rapport à son rythme tendanciel (selon les derniers

calculs de la BRI).

Nombreuses initiatives diplomatiques à attendre en vue de promouvoir le projet « one belt one road »*

* Nouvelle route de la soie: reconstruction d’une route économique allant de Shanghai à Berlin.

Source : ODDO BHF AM SAS, Thomson Reuters, Datastream. Données au 31/05/2017 .

16Pays émergents

Nos principales convictions

COREE DU SUD +

Nouveau Président (déficit

RUSSIE + budgétaire et chaebols)

Rebond des cours pétroliers ~ Difficultés pour les exportations et

MEXIQUE + Désinflation : baisse des taux de la l’industrie

~ Externalités des États-Unis, positives

et négatives

Banque centrale Impact hausse des cours pétroliers : -

x Incertitudes politiques

x Défaillances structurelles inchangées Impact hausse du dollar : +

Impact hausse des cours pétroliers : +

Forte demande sous-jacente des

ménages

Impact hausse du dollar : +

Impact hausse des cours pétroliers : + CHINE +

Impact hausse du dollar : + ~ Risques accrus liés aux créances

douteuses et au secteur bancaire

~ Des secteurs surchauffés, d’autres

déprimés, importantes sorties de capital TAIWAN +

« Stabilité » = maître mot en 2017 Reprise cyclique – nouvelles

Impact d’une hausse des cours pétroliers : - commandes de machines

BRÉSIL - Impact d’une hausse du dollar : + Agenda de réformes

Transition politique accompagnée

Impact d’une hausse des cours

d'objectifs budgétaires ambitieux

Rebond des cours pétroliers

AFRIQUE DU SUD - pétroliers :-

x Désordres politiques liés à la succession (et Impact d’une hausse du dollar : +

x Accélération de la croissance aux décisions) du Président Zuma

inférieure aux prévisions ~ Rebond des prix des matières premières

Impact hausse des cours pétroliers : + x Offre et demande faibles

Impact hausse du dollar : - Impact hausse des cours pétroliers : =

Impact hausse du dollar :

-

17Devises et Matières premières

Pressions sur l’USD et les cours pétroliers

Matières premières (évolution sur 2 ans) – base 100 en mai 2012 Balance courante vs parité EUR/USD

Balance courante, 6 mois glissants

110 EURUSD (échelle de droite)

100

90

80

70

60

50

40

30

05/15 08/15 11/15 02/16 05/16 08/16 11/16 02/17 05/17

Pétrole brut Métaux Produits alimentaires

(Indice CRB METL) (Indice CRB FOOD)

Pétrole brut Moyenne 5 ans

(84,7)

Métaux

(Indice CRB METL)

Produits alimentaires

(Indice CRB FOOD) Les anticipations du consensus tablent depuis peu sur une

Moyenne 5 ans (94,1) Moyenne 5 ans (86,7) appréciation du taux EUR/USD sous l’effet de facteurs

Le pétrole polarise l’attention. Malgré l’accord entre les pays fondamentaux

producteurs de l’OPEP et hors OPEP, les prix sont toujours sous La GBP devrait probablement être affaiblie par la situation

pression et risquent de continuer à baisser, car l'équilibre entre économique du Royaume-Uni et la perspective du Brexit.

l’offre et la demande semble extrêmement instable

Les perspectives du taux de change USD/JPY semblent très

Cas de figure très différents en fonction des métaux : excédent incertaines, car chaque devise bénéficie d’éléments de

d’offre de cuivre, restructuration de l’industrie de l’aluminium en soutien importants.

Chine, (très) forte demande pour le lithium, etc.

Source : ODDO BHF AM SAS, Thomson Reuters, Datastream. Données au 15/06/2017.

18MARCHÉS, VALORISATIONS

01

02

19Actions Monde

Valorisations proches de sommets…

PE prévisionnel 12 mois de l’indice MSCI EMU PE prévisionnel 12 mois de l’indice MSCI Japan

30 60

25 50

20 40

15 30

10 20

5 10

0 0

PE prévisionnel 12 mois de l’indice MSCI US PE prévisionnel 12 mois de l’indice MSCI EM

30 25

25 20

20

15

15

10 10

5 5

0 0

D’une manière générale, les valorisations sont très proches de leurs récents plus hauts, voire parfois supérieures, mais les

actions de la Zone Euro n’ont pas encore renoué avec les niveaux de 2015

Le Japon fait exception, avec des valorisations clairement à la traîne en termes relatifs et absolus

Les performances passées ne sont pas un indicateur fiable des performances futures et ne sont pas constantes dans le temps.

Source : Thomsom Reuters, Datastream. Données au 31/05/2017

20Actions Monde

…mais la dynamique des bénéfices s’améliore nettement dans certaines régions

S&P500 Ftse 100

0% 16%

12%

-1%

8%

-2%

4%

-3% 0%

S&P500 2017e S&P500 2018e Ftse 100 2017e Ftse 100 2018e

Topix MSCI EMU

8% 2%

6%

1%

4%

2% 0%

0%

-1%

-2%

Topix 2017e Topix 2018e EMU 2017e EMU 2018e

Forte embellie des prévisions de bénéfices au Japon (+4-5 %) et dans la Zone Euro (+2 %) depuis fin 2016

Cette dynamique est beaucoup moins marquée aux États-Unis, où les prévisions de bénéfices sont inférieures à celles de décembre 2016.

Au Royaume-Uni, l’affaiblissement récent des prévisions s’explique peut-être par la vigueur de la livre sterling ou par les négociations plus

dures que prévu du Brexit

Les performances passées ne sont pas un indicateur fiable des performances futures et ne sont pas constantes dans le temps.

Source : Thomsom Reuters, Datastream. Données au 31/05/2017

21Les prix des actions US sont-ils prohibitifs ?

Rendement des FCF à 12 mois (moyenne des 12 prochains mois) de

l’indice S&P 500

%

8

6

4

2

0

06 07 08 09 10 11 12 13 14 15 16 17

Rendement des FCF du S&P 500 - (moyenne 12 prochains mois) (fma) (L)

Rendement de référence à 10 ans USA (R)

Le rendement des FCF sur le marché américain s'élève à 5 %, ce qui est plutôt dans le bas de la fourchette historique et signale

des niveaux de valorisation très proches de ceux de 2006-2007.

Toutefois, l'écart de rendement avec le taux à 10 ans des valeurs du Trésor est légèrement inférieur à sa moyenne à 10 ans et

donne aux actions une valeur relative beaucoup plus intéressante dans cette perspective

L’environnement de taux faibles est favorable. Les marchés actions américains sont très sensibles à l’orientation future des

rendements obligataires.

FCF: Free Cash Flow

Sources : ODDO BHF AM SAS, Factset. Données au 16/06/2017

22Actions européennes

Résultats du 1er trimestre très honorables en Europe

% de % de sociétés

% de sociétés battant Chiffres d’affaires % de croissance

BPA supérieur aux croissance battant les

les estimations de supérieur aux annuelle des

attentes annuelle des estimations de

BPA attentes chiffres d’affaires

BPA chiffres d’affaires

DJStoxx600 65% 9% 23% 77% 2% 10%

Énergie 82% 21% 128% 67% 2% 40%

Matériaux 53% 6% 23% 76% 3% 11%

Industrie 63% 9% 17% 83% 2% 7%

Conso. cyclique 62% 3% 15% 79% 3% 10%

Conso. de base 60% 1% 9% 74% 0% 8%

Santé 70% 8% 13% 77% 2% 9%

Financières 79% 13% 21% 82% 2% 2%

Informatique 57% -2% 17% 85% 2% 5%

Télécom. 43% -10% 3% 58% 0% 2%

Services aux collectivités 58% 7% -8% 79% 6% 5%

Immobilier 43% -27% 1% 50% 8% 37%

Hors finance et

62% 8% 24% 77% 2% 12%

immobilier

Hors Énergie 64% 8% 15% 78% 2% 6%

La dynamique des bénéfices en Europe est soutenue par des résultats supérieurs aux attentes pour le 1er trimestre

Plus des ¾ des sociétés européennes ont publié un chiffre d’affaires meilleur que prévu, et presque 2/3 ont aussi surclassé le

consensus en matière de bénéfices (supérieurs de 9 % aux anticipations)

Cette reprise est en partie dictée par les sociétés du secteur énergétique, mais les surprises positives de bénéfices s'élèvent

toujours à 8 % hors énergie, et sont particulièrement importantes dans la finance (+13 %) et l’industrie (+9 %)

Bien évidemment, cette croissance des bénéfices de plus de 20% devrait entraîner une baisse des valorisations

Les performances passées ne sont pas un indicateur fiable des performances futures et ne sont pas constantes dans le temps.

Source : JPM Cazenove. Données au 18/05/2017

23La valeur relative est déterminante pour la performance future

Attention à la différence avec les anticipations !

Croissance des BPA 2018 / PE 2018

25

24 Produits domestiques

et de soins personnels

23

Logiciels

22 Semi-conducteurs

Luxe / biens de

21 consommation

Agroalimentaire

20

19 Grande distribution Boissons Matériel informatique

Services de support Biens d’équipement

18

Santé Défense / aérospatiale

Produits chimiques

17 Télécom.

Médias

PE 2018

16 Immobilier,

investissements et Matériaux de

15 autres actifs financiers construction

14 Services aux

Bâtiment

collectivités

Métaux & 13

industrie minière Pétrole

12

Banques

11 Assurances

10

9 Compagnies aériennes

8 Automobile

7

-10% 0% 10% 20% 30% 40% 50% 60% 70% 80%

Croissance des BPA 2018

Source : ODDO BHF AM SAS, Factset. Données au 31/05/2017

24Les banques européennes : des opportunités tactiques

Mais soyez sélectifs, ce n’est pas le secteur au meilleur rapport

rendement/risque !

Valorisations des banques européennes et dérivés Ratio cours/valeur comptable et ROE des banques de

d'inflation l’indice Stoxx 600 (12 prochains mois)

1.0 18%

Points morts d’inflation Zone Euro 5 ans / 5 ans (%)

Performance relative des banques (échelle de droite) 0.9 16%

0.8 14%

0.7 12%

0.6 10%

0.5 8%

0.4 6%

0.3 4%

03 04 05 06 07 08 09 10 11 12 13 14 15 16 17

Next

12 prochains mois –- ratio

Twelve Months NTMA Mean Price/Book Relative

cours/valcapitalisations to STOXXmoyen

eur comptable Europedes

TMIbanques

(L)

vs. STOXX Europe toutes (échelle de gauche)

Next Twelve Months - NTMA Mean Return On Equity (R)

12 prochains mois – ROE moyen des banques (échelle de droite)

La décote relative des ratios cours/valeur comptable des banques s’est réduite, passant d’env. 60 % à près de 50 %. Il reste un

potentiel de rattrapage, mais il s’agit désormais moins de revalorisation que de performance des BPA et de rentabilité du capital

La pentification de la courbe des taux peut offrir un soutien aux marges nettes d'intérêts et tirer la croissance des BPA et les ROE.

C’est un pré-requis indispensable pour justifier la revalorisation du secteur bancaire. La normalisation de la politique monétaire de

la BCE doit être surveillée de près

Décrochage des anticipations d'inflation : un obstacle important pour la performance relative des banques malgré la bonne saison

des résultats du 1er trimestre et la dissipation du risque politique en Europe (élections françaises)

Premier cas d’application de la directive BRRD* par le régulateur et les autorités de résolution avec Banco Popular

La réglementation (Bâle IV, IFRS 9, etc.) et l’incertitude politique (Italie, Royaume-Uni) représentent toujours les plus gros risques baissiers

* Directive relative au redressement des banques et à la résolution de leurs défaillances

Source : Morgan Stanley, Bloomberg, Factset. Données au 09/06/2017

25Marché obligataire : le casse-tête Mario Draghi ?

Les taux oscillent encore dans une fourchette étroite, mais pour combien de temps? La

normalisation ayant commencé

Découplage : Rendements à 10 ans des Bunds et indicateur Pour l’instant, l’évolution des taux d'intérêt est dictée par les

de surprise économique en Zone Euro mouvements des cours pétroliers

75 3.5 65 1.5

65 2.5 55 1

55 1.5 45 0.5

45 0.5 35 0

35 -0.5 25 -0.5

Indicateur de surprise économique UBS (échelle de gauche) Bund 10 ansà(échelle

Rendement de droite)

10 ans des Bunds (échelle de droite)

Rendement

Bund 10 ansà(échelle

10 ans des Bunds (échelle de droite)

de droite) Cours pétroliers (échelle de gauche)

L’actualité politique, le tassement récent de l’inflation, les besoins des investisseurs en matière de duration et les doutes pesant sur

l’économie américaine maintiennent les rendements dans une fourchette étroite

Le thème de la reflation paraît avoir complètement disparu et les banques centrales font preuve de la plus grande prudence

Les marchés semblent trop complaisants envers le processus de normalisation des taux si l’on considère que l’inflation devrait ré-accélérer

d’ici fin 2017 après son accès de faiblesse récent et que les taux sous-jacents se rapprochent des niveaux d’inflation globale

Pour l’heure, les Bunds 10 ans devraient se maintenir dans une fourchette de 20 pb à 50 pb

Source : ODDO BHF AM SAS, Bloomberg | Données au 14/06/2017

26Obligations périphériques : encore un peu de portage

Les inquiétudes politiques relatives à la Zone Euro ont disparu depuis longtemps

déjà

Taux souverains à 10 ans de l’Allemagne et des États-Unis (sur 2 Évolutions des spreads des principaux pays de la Zone Euro* (sur 2

ans) ans)

% pb

3

400

2 300

1 200

0 100

-1 0

05/15 08/15 11/15 02/16 05/16 08/16 11/16 02/17 05/17 05/15 09/15 01/16 05/16 09/16 01/17 05/17

Rendement 10 ans France vs Allemagne Rendement 10 ans Portugal vs Allemagne

Valeurs du Trésor US 10 ans Obligations d'Etat Allemagne 10 ans

Rendement 10 ans Italie vs Allemagne Rendement 10 ans Espagne vs Allemagne

Valeurs du Trésor US 10 ans Obligations d'Etat Allemagne 10 ans

Moyenne 5 ans Moyenne 5 ans

Le rebond récent des prix des obligations a entraîné un net Le risque politique ne réapparaîtra peut-être pas avant que

aplatissement des deux courbes de taux l’Italie prenne une décision concernant ses élections

Les investisseurs sont peut-être trop complaisants vis-à-vis Pour l’instant, le tapering a été mis au second plan par la

du resserrement des politiques monétaires. Ils devraient BCE

réduire la duration et se positionner sur des marchés dont

L’Italie et le Portugal présentent notamment un potentiel

les courbes sont plus pentues.

de compression supplémentaire des spreads

Les performances passées ne sont pas un indicateur fiable des performances futures et ne sont pas constantes dans le temps.

Source : ODDO BHF AM SAS | Données au 31/05/2017

27Marchés du crédit européen – Levier et couverture des intérêts

Conditions de financement favorables et fondamentaux de crédit toujours raisonnables

Normes de prêts et taux de défaut Levier et couverture des intérêts / dette HY

75 15%

6.0x 5.0x

50 10%

5.0x 4.5x

25 Taux de défaut 5% 4.0x 4.0x

3.0x 3.5x

0 0%

2.0x 3.0x

-25 -5% 1.0x 2.5x

03 05 07 09 11 13 15

Évolution de l’enquête sur les conditions des crédits aux entreprises

Survey Changede

(BCE, échelle in gauche)

Lending Standards to Business (ECB, lhs) 0.0x 2.0x

Estimations de 12-Month

taux de défaut des obligations spéculatives sur 12 mois passés en 05 06 07 08 09 10 11 12 13 14 15 16 17

Europe Trailing Issuer-Weighted Spec-Grade Default Rate Forecasts Ratio de levier (échelle de gauche)

Europe, pondérées par les émetteurs

Couverture des intérêts (échelle de droite)

Les conditions de crédit, qui sont un indicateur avancé des

futurs taux de défaut, s’améliorent depuis 2011 en Europe Le levier des obligations à haut rendement diminue

Prévisions de taux de défaut de Moody's pour les 12 Amélioration du ratio de couverture des intérêts

prochains mois (fin avril 2018 : 1,7 %).

Les performances passées ne sont pas un indicateur fiable des performances futures et ne sont pas constantes dans le temps.

Source : Moody’s, Deutsche Bank. Données de gauche basées sur les émetteurs de l’indice iBoxx EUR Non-Financials Bond et les expositions au risque pays en Europe

occidentale au 31/03/2017. Données de droite basées sur les composantes de l’indice iBoxx EUR HY non-financial au 31/03/2017

28Évolution des spreads de crédit dans les périodes de hausse des

taux d'intérêt

Les spreads de crédit ont tendance à se resserrer dans les périodes de hausse des taux d'intérêt

Spreads du crédit investment grade européen1 Spreads du crédit high yield européen2

400 7 3500 6

350 6 3000 5

300 5

2500 4

Rendement en %

Rendement en %

Spreads en pb

Spreads en pb

250 4

2000 3

200 3

1500 2

150 2

100 1 1000 1

50 0 500 0

0 -1 0 -1

99 01 03 05 07 09 11 13 15 99 01 03 05 07 09 11 13 15

Spread

Spread Euro Investment

du crédit Grade

investment Corporate

grade (lhs)

européen (échelle de gauche) Spread

SpreadEuro High Yield

du crédit Corporates

high yield (lhs)

européen (échelle de gauche)

Rendement

Yield 10 ansBunds

10Y German des Bunds

(rhs) (échelle de droite) Yield 10Y German

Rendement 10 ansBunds (rhs) (échelle de droite)

des Bunds

1BoA Merrill Lynch Euro Corporate Index (ER00), 2 BoA Merrill Lynch European Currency High Yield Index (HP00)

Source : BoA Merrill Lynch, Bloomberg, ODDO BHF AM. Données au 31/05/2017

29Actions des marchés émergents

Où investir ?

Nos convictions vis-à-vis des actions émergentes

TURQUIE INDE CHINE

AUTRES PAYS LATAM BRÉSIL COREE DU SUD

AFRIQUE DU SUD POLOGNE TAIWAN

AUTRES PAYS ASIE MEXIQUE

RUSSIE

30Obligations des marchés émergents

Du portage !

Comparaison des spreads entre les obligations émergentes et

Performance des indices obligataires émergents

industrielles à haut rendement

140% 550

120% 500

100%

450

80%

400

60%

40% 350

20% 300

0% 250

-20% Indice jv 2008 = 100

200

-40%

janv.-14 oct.-14 juil.-15 avr.-16 janv.-17

01 09 10 09 07 10 04 11 01 12 10 12 07 13 04 14 01 15 10 15 07 16 04 17

Indice Dette EM locale Rendement 6.7

Spread Emergents EMBIG Spread Industriel BB (UEM)

Indice Dette EM en Dollars Rendement 5.4

Indices Monétaires en Monnaies EM Rendement 3.68

Les obligations des marchés émergents se redressent après la correction subie au lendemain de l'élection de D. Trump.

La classe d'actifs est devenue l’un des outils de portage préférés des investisseurs et bénéficie de souscriptions honorables. Depuis le début

de l'année, les obligations en devises fortes et locales affichent une performance de 6,8 % (à fin mai). Les devises locales sont toujours

globalement sous-évaluées par rapport à l’USD en raison du contexte macroéconomique actuel.

La performance de la classe d’actifs est due en grande partie au rebond récent des valeurs du Trésor américain, mais le spread a encore du

potentiel, notamment si les conditions économiques restent stables et le marché peu volatil.

Le principal risque systémique provient certainement du pétrole : si les cours baissent trop, les fonds souverains des pays producteurs devront

peut-être vendre (massivement) des valeurs du Trésor américain. Il convient donc de bien surveiller le Venezuela, dont la dette représente

près de 5 % de l’indice EMBIG et 1/5è de ses gains. De plus, l’opposition au Président Maduro menace d’entraîner un défaut de paiement sur

certaines obligations de PDVSA.

Source : ODDO BHF AM SAS. Données en juin 2017

31ALLOCATION D'ACTIFS &

SOLUTIONS

01

03

32Quels sont les risques à l’horizon ?

1. Bulle de la dette au temple de 2. Y-a-t-il un plancher pour les 3. Accélération de la normalisation

la consommation américain ? cours pétroliers ? monétaire aux États-Unis

4. Bulle de l’endettement en Chine 5. Destitution de Donald Trump

33Scénarios pour 2017

SCÉNARIO CENTRAL : CROISSANCE MONDIALE MODÉRÉE ET ACCÉLÉRATION EN EUROPE

EUROPE US 80%

Accélération de la croissance sous l’effet de l’amélioration des Économie à son rythme de croisière

conditions de crédit et de la baisse du chômage Baisse des anticipations liées aux « Trumponomics »

Événements politiques majeurs sans grand impact sur les marchés Normalisation de la politique monétaire américaine

Actifs à surpondérer Actifs à sous-pondérer Stratégie

Actions - préférer l’Europe aux États-Unis Obligations d’État Flexibilité

Crédit HY et IG Europe Couverture (options, or, etc.)

SCÉNARIO ALTERNATIF : REBOND DE L’INFLATION SCÉNARIO ALTERNATIF : RALENTISSEMENT DE LA CROISSANCE

SUPÉRIEUR AUX ATTENTES ET CROISSANCE MODESTE ET RISQUES POUR LE COMMERCE INTERNATIONAL EN RAISON DU

PROTECTIONNISME

US : nouveau tassement de la consommation et de la

Accélération des salaires et/ou des cours pétroliers formation brute de capital fixe

Nouvelle baisse des taux de croissance tendanciels Chine : risques du rééquilibrage économique

Hausse rapide des rendements souverains Japon : échec du régime « Abenomics »

10% 10%

Europe : croissance « à la japonaise »

Actifs à surpondérer Actifs à sous-pondérer Actifs à surpondérer Actifs à sous-pondérer

Obligations indexées sur l’inflation Actions Marché monétaire en CHF et JPY Actions

Stratégies alternatives Obligations d’État « core » Volatilité Crédit High Yield

Liquidités et monétaires Crédit High Yield Obligations d’État « core »

Les opinions émises dans ce document correspondent à nos anticipations de marché au moment de la publication du document.

Elles sont susceptibles d’évoluer en fonction des conditions de marché et ne sauraient en aucun cas engager la responsabilité contractuelle d’ODDO BHF Asset Management SAS.

34Nos convictions actuelles par classes d’actifs – scénario central

Actions large cap.

1

Zone Euro Investment grade Europe 1

Actions mid cap. Zone

Euro 1 Crédit à duration courte 2

Actions small cap. 1 Obligations

Zone Euro d’entreprises High yield * Europe 1

Actions

Royaume-Uni -1 0 High yield * US 0

US 0 Pays émergents 1

Pays émergents 0

Monétaire Marchés développés -2

Japon 0

USD / € 0

Obligations

Europe 0

convertibles Devises YEN / € 0

US -1

GBP / € 0

Core Europe -1

Obligations d’État Périphérie Europe 0 Or 1

Matières premières

US -1 Pétrole brut 0

35Fin de la sous-performance des actions européennes ?

Prix de l’indice Stoxx Europe (toutes capitalisations) par BPA prévisionnel 12 mois de l’indice Stoxx Europe

rapport au S&P500, en devise locale (toutes capitalisations) par rapport au S&P500

110 120 120

105

100 110 110

95

90 100 100

85

1er signe 80 90 90

d'inversion ?

75

70 80 80

65 60 70 70

55 50 60 60

45 40 50 50

06 07 08 09 10 11 12 13 14 15 16 17 06 07 08 09 10 11 12 13 14 15 16 17

STOXX Europe TMI Relative to S&P 500 (Rebased) STOXX Europe TMI Relative to S&P 500 (Rebased)

L’histoire montre que les actions européennes peuvent % de croissance des BPA de l’indice Stoxx Europe

surperformer quand l’environnement de marché américain est (toutes capitalisations) par exercice

relativement stable. 25

Les actions européennes sont peut-être sur le point 20

d’inverser la sous-performance qu’elles affichent depuis la

grande crise financière 15

Pour la 1ère fois depuis 6 ans, les actions européennes 10

enregistrent une croissance à 2 chiffres de leurs BPA et

bénéficient de révisions de BPA plus fortes que celles des 5

actions américaines

0

Les statistiques macroéconomiques bien orientées en Europe D F A J A O D F A J A O D F A J A O D F A J

13 14 15 16 17

sont de bon augure pour la dynamique régionale des BPA

F.Y. 2015 F.Y. 2016 F.Y. 2017

Source: Factset. Données au 09/06/2017

36Fonds obligataires datés

L’effet de « roll-down », moteur de performance des fonds datés

Avantages Risques

Faible risque de taux d'intérêt (corrélation négative avec les Bunds) Risque de crédit (défaut de l'émetteur)

Pentification de la courbe des taux High Yield Risque de perte en capital

Baisse de la volatilité et du risque de crédit au fil du temps Volatilité comparable à celle des fonds High Yield au moment du

lancement, mais atténuée avec le temps

Hypothèses : Calcul du rendement en cas de vente après un an (en l’absence de

Maturité : 7 ans défaut) :

Coupon : 4% (coupon réinvesti) Coupon : 4%

Inclinaison de la courbe des taux : -0,3 % par an Duration de l’obligation : 6,0

Toutes choses étant égales par ailleurs (taux d'intérêt, Effet de la courbe : -0,3%

spreads) Performance sur 1 an : 4% + (6,0 x 0,3%) = 5,8%

Rendement actuariel : 4%

7% 7%

5.8%

6% 5.5% 6%

5.2%

4.9%

5.8% 4.6% 4.3%

5% 4.0% 5%

5.2%

4% 4.6% 4%

4.0%

3% 3.4% 3%

2% 2.9% 2%

2.1%

1% 1%

0% 0%

2016 2017 2018 2019 2020 2021 2022 2023

Performance

Calendar year année

return calendaire Performance

Annualised annualisée

return to date jusqu’à aujourd’hui

|Les présentes informations sont fournies à titre d’illustration uniquement et ne sauraient être interprétées comme une recommandation d’investissement.

Source : ODDO BHF AM GmbH

37Performance des actifs dans notre scénario

Prévisions de performance sur les 12 prochains mois – Scénario central

17,3%

17%

12% 11,3%

8,6%

7% 4,0%

5%

2,1%

1,2% 2% 1%

2% -0,2%

-0,4% 0%

0%

-1% -1%

-3% -2% -2%

GLOBAL GROWTH

ACCÉLÉRATION ACCELERATION

DE LA CROISSANCE MONDIALE

Euro coreEuro

Taux core rates US Treasuries

Valeurs du Trésor US Eurozone peripheral

Obli. Périphériques bonds

Zone Euro Euro IG corporates

Obli. Entreprises IG Euro Euro High Yield

Obli. Entreprises HY Euro US equities

Actions US Euro equities

Actions Euro GEM equities

Actions ME

Performance depuis le début de l'année au 31/05/2017

Prévision de performance sur les 12 prochains mois – Scénarios alternatifs

10% 3% 5%

0% 1%

0%

-10% -3% -4% -4% -3% -5% -5% -5%

-10% -10%

-20%

-20% -20%

-30%

-30%

-40%

STAGFLATIONARYDE

ENVIRONNEMENT ENVIRONMENT

STAGFLATION CROISSANCE

GROWTH À NOUVEAU DÉCEVANTE

DISAPPOINTS AGAIN

Euro core

Taux coreEuro

rates US Treasuries

Valeurs du Trésor US Eurozone peripheral

Obli. Périphériques bonds

Zone Euro EuroEntreprises

Obli. IG corporates Euro

IG Euro Obli. High Yield

Entreprises HY Euro US equities

Actions US Euro equities

Actions Euro GEM equities

Actions ME

Ceci est une prévision de performance faite par OBAM SAS, elle ne représente en aucun cas une garantie de performance.

Source : ODDO BHF AM SAS. Données au 31/05/2017

38Strategie focus

Stratégies ciblées Stratégies opportunistes

ACTIONS FONDAMENTALES ACTIONS FONDAMENTALES

Toutes capitalisations Petites capitalisations

européennes européennes

TAUX / CRÉDIT

Moyennes capitalisations

Crédit court terme en euro européennes

STRATÉGIE ALTERNATIVE

Stratégie obligataire datée

Total Return Actions

MULTI-ACTIFS

Allocation « value » équilibrée Total Return crédit

39ODDO BHF Asset Management SAS (France)

Portfolio Société par Actions Simplifiée with capital of 7 500 000€. Trade Register (RCS) 340 902 857 Paris.

12 boulevard de la Madeleine - 75440 Paris Cedex 09 France - Tél. : 33 (0)1 44 51 85 00.

ment Company approved by the Autorité des Marchés Financiers under GP 99011.

www.oddomeriten.euVous pouvez aussi lire