Le marché de l'immobilier résidentiel - Paris - Île-de-France | Bilan 2020 & Perspectives 2021

←

→

Transcription du contenu de la page

Si votre navigateur ne rend pas la page correctement, lisez s'il vous plaît le contenu de la page ci-dessous

Le marché de l’immobilier résidentiel

Locatif et Investissement

Le marché de

Knightfrank.com/research

l’immobilier résidentiel

Paris - Île-de-France | Bilan 2020 & Perspectives 2021

Page 4. CONTEXTE

ÉCONOMIQUE

Page 5. DES CONDITIONS

D’EMPRUNT

FAVORABLES

S

O Page 6. LE MARCHÉ

DE L’ANCIEN

M DE NOUVELLES

Page 8.

TRAJECTOIRES

RÉSIDENTIELLES

M

Page 9. LE MARCHÉ

A DU NEUF

I Page 12. LE MARCHÉ DE

L’INVESTISSEMENT

R

Page 14. ZOOM SUR LE

BUILD-TO-RENT

E

Page 15. 10 TENDANCES À

SUIVRE EN 2021

ET AU-DELÀ

2

KNIGHT FRANK

LE MARCHÉ DE L’IMMOBILIER RÉSIDENTIEL EN ÎLE-DE-FRANCE | 4T 2020

LE MARCHÉ FRANCILIEN

TIENT LE CHOC

Malgré le manque de visibilité lié à l’épidémie de Covid-19 et la dégradation de la situation

économique, le marché résidentiel d’Île-de-France a bien résisté en 2020. Le deuxième confinement et

le renforcement des mesures sanitaires ont eu un impact modéré sur les ventes aux particuliers au 4 e

trimestre, sans toutefois réussir à rattraper le retard du premier semestre. Quant aux prix, ils affichaient

encore une hausse de plus de 6 % sur un an dans l’ancien à la fin de 2020.

Le marché devrait encore tenir le choc en 2021. Les ménages bénéficient ainsi de bonnes conditions

d’emprunt et l’offre ne suffit toujours pas à satisfaire les besoins de la population francilienne.

L’immobilier résidentiel continuera également de susciter l’appétit des investisseurs institutionnels.

Cherchant à diversifier leurs allocations et tirant parti d’un spread toujours favorable au compartiment

immobilier, ils sont de plus en plus nombreux à privilégier ce segment de marché face aux

bouleversements liés à l’épidémie de Covid-19.

POINTS CLÉS

Le marché résidentiel La pénurie de logements Les prix ont continué Retour en force des

francilien reste dynamique neufs s’intensifie d’augmenter institutionnels

144 350 ventes de logements La demande reste forte en Île-de- Le prix des logements anciens en Île- Contrairement aux bureaux ou

anciens et 21 000 ventes de France tandis que la production de de-France a continué de progresser aux commerces, les sommes

logements neufs ont été logements ralentit nettement avec en 2020 (+ 6,5 % sur un an pour les engagées sur le marché

comptabilisées en 2020 (à fin un nombre de logements autorisés appartements). Dans le neuf, il reste résidentiel ont augmenté malgré

novembre), contre 155 400 et 27 (-27 % sur un an à fin novembre) et stable (+ 0,4% sur un an). La hausse la crise sanitaire, avec plus de

300 par an en moyenne depuis dix commencés (- 14 %) ne permettant se poursuivra en 2021 dans l’ancien 5,2 milliards d’euros investis en

ans. pas de reconstituer le stock. mais devrait être plus modérée. France en 2020.

Sources : SDES, Sit@del2 (estimations sur données arrêtées à fin novembre 2020), Notaires du Grand Paris, CAPEM, Knight Frank.

3

KNIGHT FRANK

LE MARCHÉ DE L’IMMOBILIER RÉSIDENTIEL EN ÎLE-DE-FRANCE | 4T 2020

CONTEXTE

ÉCONOMIQUE

LES VARIANTS RETARDENT De toute évidence, c’est l’évolution de La détérioration du marché de l’emploi

LA REPRISE l’épidémie qui déterminera le sort de contribuera au tassement du pouvoir

l’économie française et mondiale. À ce d’achat des Français, même si celui-ci a

Après le coup d’arrêt du 2e trimestre 2020, stade, l’accélération des campagnes de pour l’instant assez bien résisté au choc

la fin du premier confinement avait permis vaccination apporte tout de même une représenté par l’épidémie de Covid-19.

un franc rebond de l’activité économique lueur d’espoir, permettant d’envisager un De fait, ce sont surtout les mesures de

au 3e trimestre. Ce début de redressement certain relâchement des mesures de restriction liées à la crise sanitaire qui ont

a été stoppé net en fin d’année en raison restriction à partir du second semestre et réduit la consommation des ménages, en

de la remontée du nombre de un redémarrage durable de l’activité baisse de 5,4 % au 4e trimestre 2020 par

contaminations et du renforcement des avant la fin de 2021. rapport au trimestre précédent. Sur

mesures de restriction, qui ont fait l’ensemble de l’année écoulée, le recul

replonger la consommation, fragilisé L’ÉPARGNE ATTEINT DES SOMMETS est de - 7,1 % par rapport à 2019.

encore un peu plus les secteurs

directement impactés par la crise sanitaire La mise en place de mesures de soutien De nouvelles mesures de restriction et le

et replacé l’ensemble des entreprises dans massives (activité partielle, PGE, etc.), a manque de visibilité sur la situation

une situation très incertaine. Dans ce permis de limiter la détérioration du économique et sanitaire pèseront encore

contexte, le PIB a diminué de 5 % sur un marché du travail. Après une forte hausse sur la consommation ces prochains mois.

an au 4e trimestre 2020 et de 8,3 % sur au 3e trimestre 2020 (+ 2 points), le taux Les ménages devraient continuer de

l’ensemble de l’année écoulée (contre de chômage s’est replié pour atteindre 8 % gonfler leur épargne en 2021, alors que

- 6,8 % en zone euro). en France à la fin de l’année. Cette baisse celle-ci a déjà atteint des sommets en

est à relativiser, un certain nombre de 2020. La Banque de France l’a ainsi

Pour 2021, les prévisions établies avant personnes ayant dû renoncer à chercher estimée à plus de 200 milliards d’euros

janvier tablaient sur une croissance un emploi au moment du deuxième l’an passé, dont un surplus de 70 milliards

supérieure à 4 % dans le monde et de 5 % confinement. Le chômage devrait retrouver lié à la seule crise sanitaire.

en France. Ce scénario est remis en une tendance haussière en 2021, avec un

question par l’accélération de l’épidémie et taux compris entre 10 % et 11 %.

la diffusion mondiale des variants du

Covid-19, qui ont contraint plusieurs pays,

européens notamment, à reconfiner leur Indicateurs économiques de la France

population. À l’heure où nous rédigeons

cette étude, la décision d’un nouveau 2019 2020 2021

confinement n’a pas été prise par la (estimations) (prévisions)

France. Certains prévisionnistes estiment

PIB 1,5 % - 8,3 % 5%

qu’un confinement identique à celui du

mois de novembre pourrait amputer la Revenu disponible brut des ménages 3,1 % 0% 1-2%

croissance du PIB de un à deux points en

Consommation des ménages 1,5 % - 8,2 % 4,1 %

2021. Le retour à la normale serait donc

décalé de plusieurs mois, entamant encore Taux d’épargne

14,9 % 21 % 17 - 19%

(en % du revenu disponible brut)

un peu plus la confiance et creusant

l’endettement des entreprises. Pouvoir d’achat 2,1 % 0,4 % 0,6 %

Indicateur de confiance des ménages

102 95 -

(en décembre)

« Quand nous aurons

vacciné la population à Inflation 1,3 % 0,5 % 0,5 %

risque, nous aurons Taux de chômage 8,1 % 8,0 % 10,4 %

changé de monde »

Jean Pisany-Ferry, Les Echos, 22 janvier 2021.

Sources : Insee, Banque de France, Eurostat, Xerfi

4

KNIGHT FRANK

LE MARCHÉ DE L’IMMOBILIER RÉSIDENTIEL EN ÎLE-DE-FRANCE | 4T 2020

DES CONDITIONS

D ’ E M P R U N T FAV O R A B L E S

DES TAUX TOUJOURS TRÈS BAS

Le choc de la crise sanitaire s’est aussi

traduit par une baisse mécanique des

Les conditions d’emprunt restent Chiffres clés | France

demandes de crédits. Après une très lourde

favorables, ce qui permet de soutenir

chute liée au confinement au 1er semestre,

l’activité du marché immobilier résidentiel

puis un léger rebond au 3e trimestre, la

malgré la crise sanitaire. Ainsi, après une Taux d’intérêt moyen

production de crédits a fini l’année sur une

hausse ponctuelle au 1er semestre, le taux 1,17 % en décembre

note négative (- 12,3 % sur un an au 4e

d’intérêt moyen est reparti à la baisse pour 1,17 % en déc-19

trimestre). Par ailleurs, le nombre de prêts

s’établir à 1,20 % à la fin de 2020 (après

accordés a reculé de 12,5 % sur un an au

1,22 % au 3e trimestre et 1,24 % au 2e Encours de crédit

4e trimestre et de 18,1 % sur l’ensemble de

trimestre). À titre de comparaison, ce taux 1 137 milliards € (fin 2020)

2020.

avait atteint 5,07 % lors de la crise + 5,4 % sur un an

financière (4e trimestre 2008) et s’était élevé

En 2021, la poursuite de la détérioration du

à 5,6 % au début des années 2000.

marché de l’emploi et le manque de Durée des crédits

La durée moyenne d’emprunt a par

visibilité sur la situation sanitaire pourraient 227 mois (janvier 2021)

encore peser sur la demande de crédits. - 1 mois vs janv-20

ailleurs continué de croître pour atteindre

Toutefois, le pouvoir d’achat immobilier des

un niveau inédit. Particulièrement élevée

ménages devrait résister compte-tenu de Production de crédits

depuis le déclenchement de la crise

l’environnement de taux bas et de la

sanitaire, elle atteint 233 mois au 4e - 12,3 % Au 4T 2020

politique monétaire encore très

trimestre, soit une hausse de 3 % par - 16,5 % En 2020

accommodante de la BCE. En outre, l’État

rapport au trimestre précédent et de 2 %

français a récemment assoupli les

sur un an. Cette augmentation s’explique Nombre de prêts accordés

conditions d’octroi de crédits bancaires.

d’une part par la hausse des prix du

Ainsi, en décembre dernier, le Haut Conseil - 12,5 % Au 4T 2020

logement, et d’autre part par l’incertitude

de Stabilité Financière a donné davantage - 18,1 % En 2020

élevée liée à l’épidémie de Covid-19, qui

de marge de manœuvre aux banques, en

pousse les particuliers à la prudence en

leur permettant notamment de relever de

maintenant un taux d’effort acceptable

33 à 35 % le plafond d’endettement des Sources : Banque de France, Fédération bancaire

(sous le seuil de 33 %). française, Observatoire Crédit Logement, CSA,

ménages. Notaires.

Taux moyens

Évolution du taux d’emprunt moyen en France

au 4T 2020

Toutes durées confondues

Taux d'emprunt moyen (toutes durées confondues) en mois

%

Durée moyenne de l'emprunt 1,20 %

Taux moyen

7.0 250

6.0 225

Janv-21

5.0 227 200 1,23 %

Marché

4.0 175

du neuf

3.0 150

Janv-21

2.0 125

1.17 1,19 %

Marché

1.0 100 de l’ancien

2000

2001

2002

2003

2004

2005

2006

2007

2008

2009

2010

2011

2012

2013

2014

2015

2016

2017

2018

2019

2020

2021

Source : Banque de France

5

KNIGHT FRANK

LE MARCHÉ DE L’IMMOBILIER RÉSIDENTIEL EN ÎLE-DE-FRANCE | 4T 2020

LE MARCHÉ

D E L’ A N C I E N

UNE BAISSE DES VENTES À UN CONTEXTE FAVORABLE AUX

RELATIVISER MAISONS INDIVIDUELLES

Si la crise sanitaire a fait diminuer les Il est encore trop tôt pour véritablement

ventes de logements anciens en raison apprécier l’impact de la crise sanitaire

notamment du premier confinement, la sur les comportements immobiliers des

tendance au ralentissement était ménages et savoir s’ils perdureront

enclenchée avant le déclenchement de après l’épidémie. Cela dit, la crise

la pandémie. Cela dit, le niveau sanitaire s’est d’ores et déjà traduite par

d’activité est resté assez élevé en 2020. des transformations de modes de vie et

Ainsi, le CGEDD a comptabilisé plus de de travail, qui n’ont pas été sans effets

1 020 000 ventes en France à fin sur le marché immobilier résidentiel

novembre (cumul sur 12 mois glissants), puisque la recherche d’une pièce

soit une légère baisse de 4 % sur un an supplémentaire et d’un changement de

mais une hausse de plus de 25 % par cadre de vie a pu par exemple

rapport à la moyenne décennale. alimenter l’appétit des Franciliens pour

des maisons individuelles en 1ère et 2e

Le recul a été plus marqué en Île-de- couronnes. Ainsi, de septembre à

France, avec une baisse de 18 % sur un novembre 2020 les notaires du Grand

an contre un recul de 5 % en région. Au Paris ont constaté une augmentation de

sein de l’Île-de-France, c’est à Paris que 4 % des ventes de maisons anciennes

la chute a été la plus forte (- 13 % sur un en Île-de-France, alors que celles des

an pour la période de septembre à appartements anciens se contractait de

novembre), alors que les 1ère et 2e 5 % sur la même période. DES PRIX TOUJOURS ORIENTÉS À

couronnes ont mieux résisté (- 3 % et + LA HAUSSE EN 2020

4 % respectivement).

Ce contexte peut expliquer l’accélération

des prix de l’ancien sur le segment des

maisons individuelles, avec une hausse

de 5,9 % sur un an en 2020 en Île-de-

Évolution du nombre de ventes de logements anciens en Île-de-France France. S’agissant du prix des

En milliers, 12 mois glissants appartements anciens, le rythme est

resté assez similaire à celui de l’année

moyenne décennale

précédente avec une augmentation de

6,5 % en 2020 suivant la hausse de

200,000 5,7 % en 2019.

176,580

175,000

Le prix au m² pour un appartement

150,000 ancien atteint désormais 6 680 €/m² en

125,000 144,350 moyenne en Île-de-France, soit une

hausse de 27 % par rapport à son

100,000

niveau d’il y a cinq ans. Si les prix ont

75,000 progressé dans l’ensemble de la région,

50,000 les contrastes restent importants, avec

des prix allant en moyenne de

25,000 4 000 €/m² en Seine-Saint-Denis

0 (+ 10 % par rapport à 2019) à 10 800

2008 2009 2010 2011 2012 2013 2014 2015 2016 2017 2018 2019 2020 €/m² environ dans Paris intra-muros

(+ 4,7 %).

Source : CGEDD d'après DGFiP (MEDOC) et bases notariales, 2020 à fin novembre.

6

KNIGHT FRANK

LE MARCHÉ DE L’IMMOBILIER RÉSIDENTIEL EN ÎLE-DE-FRANCE | 4T 2020

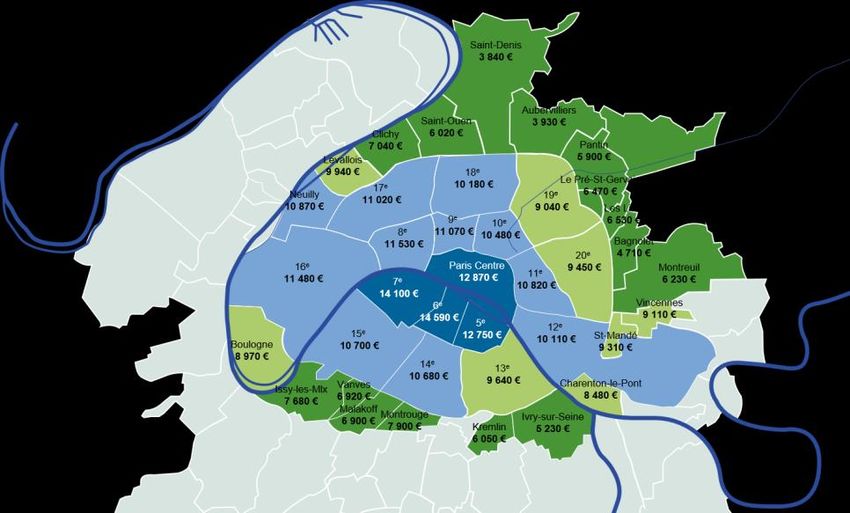

Les disparités restent également exceptionnelle malgré l’épidémie, et Les changements de mode de vie liés

importantes dans Paris, avec des prix 2021 paraît devoir prolonger la à l’épidémie de Covid-19 resteront

allant de 8.260 €/m² dans le quartier tendance. également l’un des moteurs du

du Pont de Flandres (19e marché immobilier résidentiel, en lien

arrondissement) à 15.750 €/m² dans Dans le reste de l’Île-de-France, les notamment avec l’essor du télétravail.

celui de la Monnaie (6e). D’après les prix devraient poursuivre leur Enfin, l’avancée du projet de Grand

données provenant des avant-contrats croissance même si celle-ci pourrait Paris Express continuera de soutenir

des notaires, les prix pourraient également ralentir par rapport aux la hausse des prix dans certaines des

néanmoins baisser dès le début de rythmes relevés avant la crise. Là communes les mieux reliées aux

2021 dans la capitale, et la hausse encore, les facteurs structurels incitant nouvelles et futures lignes de

annuelle des prix devrait y être plus à l'achat se maintiennent, comme le transport, comme constaté depuis

modérée. Ainsi, le prix moyen devrait statut de valeur refuge représenté par quelques mois à Saint-Ouen où

atteindre 10.700 €/m² à Paris en mars le logement, le faible taux de l’extension de la ligne 14 a récemment

2021. Sur le marché plus spécifique propriétaires en Île-de-France et un été mise en service.

du luxe, l’année 2020 a été assez marché locatif tendu.

Évolution des prix de m² pour un appartement ancien

Projection

En Île-de-France, en €/m² en mars 2021

12,000 €

10,700 €

10,000 €

Ile-de-France

Paris

8,000 € Hauts-de-Seine

Seine-Saint-Denis

6,680 €

6,540 € Val-de-Marne

6,000 €

Seine-et-Marne

5,100 €

Yvelines

4,100 €

4,000 € 4,000 € Essonne

2,920 € Val-d'Oise

2,790 €

2,760 €

2,000 €

2010 2011 2012 2013 2014 2015 2016 2017 2018 2019 2020 2021

Source : Notaires de Paris

Prix au m² standardisés des appartement anciens

à Paris et en 1ère couronne

À fin 3e trimestre 2020

> 12 000 €/m²

10 000 à 12 000 €/m²

8 000 à 10 000 €/m²

< 8 000 €/m²

Source : Notaires de Paris, ADSN-BIEN

7

KNIGHT FRANK

LE MARCHÉ DE L’IMMOBILIER RÉSIDENTIEL EN ÎLE-DE-FRANCE | 4T 2020

DE NOUVE LLE S T RAJE CTOIRE S

RÉSIDENTIELLES

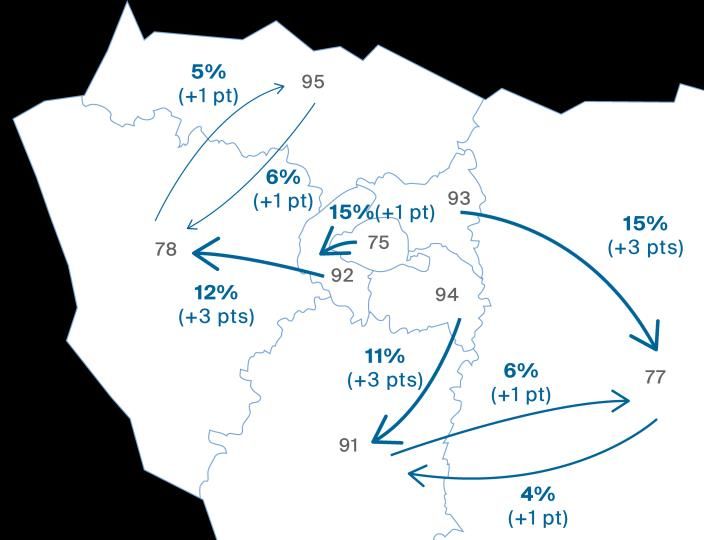

L’ « EXODE » DES PARISIENS : MYTHE

OU RÉALITÉ ? Destination des acquéreurs de logements anciens

En Île-de-France

Ces derniers mois, de nombreux articles au 2e semestre 2020

de presse ont fait le lien entre la crise

sanitaire et un « exode » des Parisiens

vers d’autres territoires d’Île-de-France ou

vers la province. Si l’épidémie de Covid-

19 a pu jouer un rôle dans les

mouvements de certains Parisiens et

Franciliens, il est encore difficile d’estimer

l’ampleur réelle de telles migrations et

bien trop tôt pour savoir si les parcours

résidentiels seront durablement modifiés.

Ces dix dernières années, 30 % des Flux interdépartementaux

Parisiens achetaient en moyenne en Poids des acheteurs d’un département

15% vers un autre département

petite couronne et 8 % en grande

(+3 pts) Évolution par rapport à la moyenne

couronne. Au 2e semestre 2020, la 2S 2010-2019

proportion a été relativement similaire Source : Notaires du Grand Paris

(34 % et 11 %). Par ailleurs, sur la même

période, 54 % des acquéreurs parisiens

Le fait que Paris voie sa population comme Londres ou New York, où la

de logements sont restés dans Paris,

décroître n’est pas nouveau. Après avoir correction des prix du logement a permis

alors que ce taux était en moyenne de

gagné 125 000 habitants entre 1999 et un rebond de l’activité transactionnelle

62 % entre 2010 et 2019.

2011, la ville en a reperdu en moyenne dans certains quartiers centraux des deux

plus de 10 000 chaque année depuis agglomérations.

2012 en raison notamment de la baisse

des naissances et du vieillissement de la Enfin, Paris n’est pas le seul territoire

Évolution de la population population. En faisant évoluer les soumis aux « envies d’ailleurs » de la

Évolution moyenne entre 2012 et 2017 attentes en matière d’habitat et de cadre population, que ces envies soient liées ou

de vie (envie d’un espace extérieur, non à la crise sanitaire. Quand ils quittent la

pièce supplémentaire permettant de capitale, la destination préférée des

Île-de-France + 0,5%

télétravailler, etc.), la crise sanitaire Parisiens est le département des Hauts-de-

- 0,5 % Paris pourrait accentuer ce déclin en Seine : 15 % des acquéreurs parisiens ont

alimentant les « envies d’ailleurs » des choisi ce département au 2e semestre 2020

Hauts-de-Seine + 0,3% Parisiens au bénéfice d’autres territoires. (+ 1 point par rapport à la moyenne

En améliorant l’accessibilité de plusieurs décennale). Mais dans ce même

Seine-Saint-Denis + 1,1 %

communes de périphérie, la département des Hauts-de-Seine, 12 % des

Val-de-Marne + 0,7% concrétisation du projet du Grand Paris habitants ont choisi d’acquérir un logement

pourrait également jouer un rôle décisif. dans le département des Yvelines (+ 3

Seine-et-Marne + 0,7% points par rapport à la moyenne décennale).

Cela dit, la baisse des loyers et des prix Enfin, nombre d’habitants de la Seine-Saint-

Yvelines + 0,4% amorcée depuis quelques mois à Paris Denis ont également opté pour la 2e

pourrait aussi permettre de faciliter le couronne, 15 % d’entre eux choisissant par

Essonne + 0,9%

maintien ou l’arrivée dans la capitale de exemple d’acheter un bien en Seine-et-

Val-d’Oise + 0,7% certaines catégories de population. C’est Marne (+ 3 points par rapport à la moyenne

d’ailleurs ce qui a été observé dans décennale).

d’autres grandes métropoles mondiales

Source : INSEE

8

KNIGHT FRANK

LE MARCHÉ DE L’IMMOBILIER RÉSIDENTIEL EN ÎLE-DE-FRANCE | 4T 2020

LE MARCHÉ

DU NEUF

PÉNURIE D’OFFRE DISPONIBLE Malgré le déséquilibre entre l’offre et la

demande, la crise sanitaire a eu pour Délai d'écoulement de l'offre neuve

Après une année 2017 très dynamique effet d’allonger le délai d’écoulement de En Île-de-France, en mois de ventes

puis deux années de ralentissement, l’offre disponible, passé en moyenne de

20

l’offre neuve disponible en Île-de-France 7,3 mois à la fin de 2019 à près de

a continué de diminuer en 2020. La 10 mois en 2020. Toutefois, cet

crise sanitaire a eu pour effet d’amplifier allongement est sans commune mesure

la décrue avec 17 300 nouveaux avec celui observé lors de la grande 15

logements disponibles à la fin de 2020 crise financière internationale. Le délai

soit une baisse de 25 % par rapport à de commercialisation était ainsi passé 9.9

2019 mais un niveau légèrement de 10 mois en 2007 à plus de 19 mois 10

supérieur à la moyenne des vingt l’année suivante, avant de redescendre

dernières années. Dans le détail, les assez rapidement à près de 4 mois en

appartements représentent 92 % de 2010.

5

l’offre disponible, tandis que les maisons

et résidences services comptent pour En 2021, l’amélioration progressive de la

2 % et 6 % du stock. situation sanitaire, la faiblesse de l’offre

neuve disponible et le maintien d’une 0

2006

2008

2010

2012

2014

2016

2018

2020

L’offre neuve disponible se concentre forte demande devraient permettre de

principalement dans les Hauts-de-Seine contenir la hausse du délai

(25 % de l’offre totale à fin décembre d’écoulement.

Source : CAPEM

2020), la Seine-Saint-Denis (22 %) et la

Seine-et-Marne (13 %). Paris intramuros

ne représente que de 2 % de l’offre

francilienne disponible.

Évolution de l’offre disponible de logements neufs

Tous types d’habitat, en Île-de-France

35,000

Nombre de logements neufs

30,000 Moyenne décennale

25,000

20,000

15,000

10,000

5,000

0

1993

1994

1995

1996

1997

1998

1999

2000

2001

2002

2003

2004

2005

2006

2007

2008

2009

2010

2011

2012

2013

2014

2015

2016

2017

2018

2019

2020

Source : CAPEM

9

KNIGHT FRANK

LE MARCHÉ DE L’IMMOBILIER RÉSIDENTIEL EN ÎLE-DE-FRANCE | 4T 2020

LA PRODUCTION NEUVE AU Les mises en chantier atteignent

RALENTI également un niveau historiquement

bas dans l’ensemble de la France,

En repli depuis le début de 2018, la passant sous la barre des 300 000

production de logements neufs a subi lancements (70 100 en Île-de-France).

un ralentissement plus marqué en 2020 Ainsi, le nombre de logements débutés

en raison des élections municipales et en France plonge de 27 % sur un an.

de l’arrêt momentané des chantiers Le recul est plus modéré dans la région

durant le 1er confinement. Ainsi, la capitale, avec une baisse de 14 % par

Fédération Française du Bâtiment rapport à 2019.

estime à - 23 % sur un an la baisse des

livraisons de logements neufs en En 2021, le durcissement des normes

France en 2020, tandis que le nombre de construction (baisse des émissions et

de permis autorisés dans l’Hexagone a de la consommation d’énergie, utilisation

chuté de 31 % sur un an et de 32 % de matériaux biosourcés, etc.) pourrait

par rapport à la moyenne décennale. également avoir un impact important et

aggraver la chute de la construction

En Île-de-France, où se concentrent neuve. En effet, la nouvelle

19 % des logements autorisés en réglementation RE2020 entrera en

France – proportion qui ne cesse de vigueur l’été prochain et concernera le

s’accroître depuis une quinzaine logement neuf en plus d’autres

d’années – le nombre de permis typologies d’actifs (bureaux, bâtiments

obtenus en 2020 a diminué de 27 % d’enseignement). Le coût de la

par rapport à 2019. La crise sanitaire a construction pourrait être fortement

temporairement allongé les délais impacté. D’après les simulations de la

d’instruction tandis que certains DHUP*, le surcoût s’élèverait à + 3,4 %

programmes immobiliers ont été remis en 2021 et s’alourdirait jusqu’en 2030 au

en question du fait des élections fil des nouvelles mesures (arrêt du

municipales. Seule la Seine-et-Marne chauffage au gaz, renforcement de

enregistre une hausse du nombre l’isolation, obligation d’une étude

d’obtentions de permis (+ 9 % sur un carbone, etc.). Un chiffre contesté par

an), alors que les Hauts-de-Seine les organisations du bâtiment qui

(- 34 %) ou la Seine-Saint-Denis anticipent une hausse allant de 6 % à

(- 31 %) ont connu une baisse assez 13 % selon le type de logement.

marquée.

*Direction de l’Habitat, de l’Urbanisme et des

Paysages (ministère de la Transition écologique et

solidaire)

Historique de l’offre de logements autorisés et commencés

En Île-de-France, en nombre

À fin novembre 2020

200,000 Logements autorisés Logements commencés

180,000 Logements autorisés

160,000

140,000

- 27 %

Sur un an

120,000

100,000

80,000 Logements commencés

60,000

40,000 - 14 %

Sur un an

20,000

0

2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014 2015 2016 2017 2018 2019 2020

(nov)

Source : SDES, Sit@del2, estimations sur données arrêtées à fin novembre 2020.

10

KNIGHT FRANKLE MARCHÉ DE L’IMMOBILIER RÉSIDENTIEL EN ÎLE-DE-FRANCE | 4T 2020

DES MISES EN VENTE ET DES UN PRIX MOYEN TOUJOURS

RÉSERVATIONS EN NET REPLI Nombre de mises en vente ORIENTÉ À LA HAUSSE

Tous types d’habitat, en Île-de-France

Le nombre de mises en vente de Mises en vente Le prix moyen de l’offre neuve est

logements neufs (tous types d’habitat Moyenne décennale globalement stable sur l’ensemble des

confondus) en Île-de-France a atteint en secteurs géographiques d’Île-de-France

40,000

2020 son point le plus bas depuis 1993. et atteint en moyenne 5 130 €/m² sur

D’après les premières estimations de la l’ensemble de l’année 2020 (+ 0,4 % sur

35,000

CAPEM, celles-ci auraient ainsi atteint un an). La grande couronne a connu une

15 300 unités sur l’ensemble de l’année belle augmentation, avec une hausse de

30,000

écoulée, soit environ 12 400 lots de 3,8 % par rapport 2019 et un prix moyen

moins qu’en 2019 (- 45 %). Logements de 4 340 €/m².

25,000

collectifs et individuels sont en net repli,

même s’il faut tout de même noter la

15,300

20,000

hausse de 200 lots en un an des mises

en vente de résidences services. 15,000

Après le pic historique en 2019, le 10,000

nombre de réservations nettes de

logements neufs en Île-de-France a lui 5,000

aussi nettement baissé en 2020 (- 44 %

rapport à 2019 et - 23 % par rapport à la 0

2010

2011

2012

2013

2014

2015

2016

2017

2018

2019

2020

moyenne décennale). Au total, ce sont

21 000 lots qui ont été écoulés l’an

passé. Dans le détail, le collectif Source : CAPEM

classique concentre 93 % des ventes,

contre 4 % pour l’habitat individuel et

3 % pour les résidences services. Trois départements concentrent près de

60 % du total des ventes de logements

neufs collectifs en Île-de-France en

2020 : la Seine-Saint-Denis (25 %), les

Hauts-de-Seine (20 %) et la Seine-et-

Marne (14 %). Concernant le logement

individuel, la Seine-et-Marne concentre

Réservations par type d’habitat 30 % de l’activité, devant l’Essonne

En Île-de-France (28 %). Enfin, la Seine-Saint-Denis et le

Val-d’Oise enregistrent respectivement

Collectif classique 30 % et 28 % des ventes sur le segment

Individuel des résidences services.

Résidences avec services

Entre difficultés de déplacement

(notamment pour les visites de biens) et

40,000 37,800 incertitudes quant aux possibilités de

financement, nombre de propriétaires et

35,000

d’acquéreurs ont dû ou préféré reporter

30,000

leurs projets immobiliers en 2020. En

2021, le maintien de taux bas devrait

25,000 permettre de soutenir le marché

21,000

francilien du neuf, même si l’incertitude

20,000 reste élevée et que le pouvoir d’achat

des ménages sera fragilisé par le choc

15,000

économique lié à la crise sanitaire.

10,000 L’activité sera également contrainte par

la rareté de l’offre, qui aura pour

5,000 conséquence de prolonger la tension

sur les prix dans un contexte de rareté

0

durable du foncier disponible.

2015

2016

2017

2018

2019

2020

Source : CAPEM

11

KNIGHT FRANKLE MARCHÉ DE L’IMMOBILIER RÉSIDENTIEL EN ÎLE-DE-FRANCE | 4T 2020

LE MARCHÉ DE

L’ I N V E S T I S S E M E N T

ENGOUEMENT CROISSANT DES DES ACTEURS PLUS VARIÉS

INVESTISSEURS

L’excellente performance de 2020 doit Ventes en bloc de logements neufs

Depuis quelques années, le marché de beaucoup aux grandes opérations En Île-de-France, par type de bailleurs

l’immobilier résidentiel bénéficie d’un fort réalisées par la CDC, acteur historique du

engouement de la part des investisseurs. marché résidentiel en France. Deux d’entre 13% 15%

18%

Loin de faiblir, cet appétit s’est renforcé en elles totalisent plus de deux milliards

32%

2020 sur le segment du neuf comme sur d’euros : l’acquisition auprès de NEXITY 39%

19%

16% 22%

celui de l’ancien. Ainsi, et contrairement à de 7 450 logements pour plus de

d’autres types d’actifs (bureaux, 1,2 milliard, et celle auprès d’ALTAREA de

17%

commerces, logistique), les volumes 3 500 lots pour 825 millions. Ces

21%

investis sur le marché résidentiel ont transactions XXL ne sont pas un

augmenté en 2020, avec plus de phénomène nouveau. Le début de 2019

5,2 milliards d’euros en France soit une avait ainsi vu la finalisation de la cession 68% 66% 63%

hausse de 30 % sur un an. par ICF du portefeuille VESTA à la CDC et 51%

40%

SWISS LIFE pour 1,4 milliard d’euros.

Le contexte est en effet favorable au

marché résidentiel. Ce dernier continue de Outre la CDC, plusieurs acteurs

bénéficier d’une forte demande tandis que institutionnels ont animé le marché 2016 2017 2018 2019 2020

l’offre demeure très restreinte, et l’épidémie français. Signe de cet intérêt croissant, les

de Covid-19 ne soulève pas les mêmes collectes des SCPI dédiées au résidentiel Autres investisseurs institutionnels

Acteurs du logement intermédiaire

interrogations que pour les bureaux ou les ont augmenté de près de 36 % sur un an

Bailleurs sociaux

commerces. Dès lors, l’immobilier en 2020 (contre une chute de 30 % pour

résidentiel bénéficie plus que jamais d’un l’ensemble des SCPI, tous types de biens Source : Capem

statut de valeur refuge pour les confondus), même si leur part reste

investisseurs qui, disposant de masses modeste par rapport à celles des bureaux Les investisseurs étrangers ont

importantes de liquidités et plus averses ou des commerces. Les grands collecteurs également de grandes ambitions sur le

aux risques, cherchent à diversifier leurs d’épargne français sont néanmoins de plus marché français des résidences gérées,

allocations et à rééquilibrer leur patrimoine. en plus présents (LA FRANÇAISE, BNP comme HINES sur le segment du

REIM), et certains se sont notamment coliving et du multi-family, ou à l’image

distingués par la signature de grands de la plateforme lancée par IVANHOE

partenariats. Mentionnons l’association CAMBRIDGE et GREYSTAR sur celui

entre PRIMONIAL, IN’LI, PRO BTP et MIDI des résidences étudiantes. Enfin, le

Volumes investis en résidentiel* 2i pour l’acquisition de logements existants marché des résidences sénior aiguise

En France, en milliards d’euros et le développement de nouveaux projets aussi l’appétit de grands fonds

dans les secteurs du Grand Paris. IN’LI internationaux, qu’il s’agisse d’acteurs

5

s’est aussi associé à AXA pour créer une présents de longue date sur le marché

foncière dédiée au développement de immobilier français, à l’image du récent

4 logements intermédiaires en Île-de-France. accord entre ABERDEEN et ICADE, ou

bien de nouveaux entrants à l’exemple

3 Les investisseurs étrangers sont pour des acquisitions réalisées en VEFA par

l’instant moins présents sur le marché le fonds de pension danois PFA.

résidentiel, mais ils poussent aussi leurs

2

pions dans l’Hexagone à l’image de

l’accord récemment conclu par HINES et

1 KAUFMAN & BROAD en vue de

l’acquisition de plus de 500 logements en

0 VEFA.

2016 2017 2018 2019 2020

Source : Knight Frank

Source : Knight Frank / *ventes en bloc incluant les

résidences services

12

KNIGHT FRANKLE MARCHÉ DE L’IMMOBILIER RÉSIDENTIEL EN ÎLE-DE-FRANCE | 4T 2020

de l’Allemagne, où la proportion atteint

Répartition des volumes investis 30 %, et plus encore des Pays-Bas où

en immobilier par typologie les ventes en bloc d’actifs résidentiels

En Europe, 2020 versus 2015 concentrent 40 % de l’ensemble des

volumes investis. À l’échelle de

2020 l’Europe, leur part a été de 23 % en

4% 3% 2020 alors qu’elle n’était que de 14 %

en 2015. Les actifs industriels sont

9% 1% également plus prisés (avec une part

23% 14% de 16 % en 2020 contre 9 % en 2015),

39%

42% tandis que la part des commerces s’est

2015 contractée (15 % en 2020 contre 25 %

9% en 2015).

QUELLES PERSPECTIVES POUR LE

16% 25% MARCHÉ RÉSIDENTIEL ?

15%

Hausse des prix du logement, forte

demande locative, offre restreinte,

nouvelles attentes de la population en

matière d’habitat et de cadre de vie,

Bureaux Commerces Industriel

masse de capitaux à investir : plusieurs

Résidentiel Hôtellerie Santé facteurs continueront de jouer en

faveur du marché résidentiel à court et La transformation de bureaux en

Sources : Knight Frank / RCA moyen termes, alimentant l’intérêt des logements pourrait partiellement répondre

investisseurs institutionnels pour cette à la problématique de la rareté de l’offre

classe d’actifs en Europe et en France. en région parisienne. Si les initiatives

DES VOLUMES MULTIPLIÉS PAR Par ailleurs, si les taux de rendement d’acteurs privés et publics se multiplient, le

CINQ EN DIX ANS EN EUROPE prime sont au plus bas depuis 20 ans phénomène reste malgré tout assez

(2,25 % à Paris 2020), le spread avec modeste. À Paris, les transformations de

L’engouement pour le résidentiel a l’OAT 10 ans demeure avantageux. bureaux en logements n’ont ainsi

également été constaté à l’échelle de Les sommes engagées sur ce créneau représenté que 33 000 m² en moyenne

l’Europe. Les montants représentés par de marché pourraient donc continuer chaque année de 2014 à 2019 (source

les ventes en bloc y ont fortement de progresser en 2021, même si leur APUR). À l’échelle de la région, seuls

augmenté ces dernières années, ampleur devrait être limitée par le 110 000 m² de logements issus de la

passant de moins de 10 milliards d’euros manque de produits disponibles à la transformation de bureaux ont fait l’objet

en 2011 à un peu plus de 50 milliards vente. d’une demande de permis de construire

d’euros en 2019 et 2020. depuis 2018.

C’est en Allemagne et au Royaume-Uni

que le marché de l’investissement

résidentiel est le plus important, ces pays Évolution des taux de rendement prime, à Paris en %

ayant ainsi concentré à eux deux près de 7.00%

la moitié de l’ensemble des montants

engagés en 2020 en Europe 6.00%

(respectivement 29 % et 17 %). Les

5.00%

Pays-Bas viennent en troisième position,

juste devant la France. La percée du 4.00%

résidentiel est également remarquable 2.75%

3.00%

dans les pays scandinaves, notamment

en Suède où les prix du logement ont 2.00% 2.25%

fortement augmenté depuis la grande

1.00%

crise financière de 2008.

0.00%

-0.34%

Dans certains de ces pays, la part des

-1.00%

investissements résidentiels sur

2001

2002

2003

2004

2005

2006

2007

2008

2009

2010

2011

2012

2013

2014

2015

2016

2017

2018

2019

2020

l’ensemble des sommes engagées en

immobilier est considérable. C’est le cas

Logements Paris Bureaux (Paris QCA) OAT 10 ans

Source : Knight Frank

13

KNIGHT FRANKLE MARCHÉ DE L’IMMOBILIER RÉSIDENTIEL EN ÎLE-DE-FRANCE | 4T 2020

ZOOM SUR LE « BUILD-TO-RENT », NOUVELLE CLASSE D’ACTIFS EN PLEIN ESSOR

Le « build to rent » ou « BTR » est un 45 % de ces logements sont

segment du marché résidentiel se concentrés à Londres, mais les

rapportant aux logements développements sont également

spécifiquement développés pour la nombreux dans de grandes

location plutôt que pour la vente et métropoles régionales comme

gérés par des opérateurs spécialisés. Manchester, Liverpool ou

Ces logements « prêts à vivre » Birmingham.

offrent aux locataires des services

variés et de grande qualité (salles de La faible volatilité du marché

sport, conciergerie, rooftops, espaces résidentiel, la forte demande de

de coworking, sécurité 24/24, etc.). logements et une offre encore

Contrairement au coliving, avec lequel restreinte font du « BTR » la cible d’un

il a certain points communs, le nombre croissant d’investisseurs

« BTR » cible toutes les classes d’âge institutionnels souhaitant diversifier

et tous les types de foyers (couples, leurs allocations au profit d’actifs

familles, célibataires, etc.) et peut sécurisés. Témoignant de cet intérêt

proposer des logements de grande de plus en plus important, les volumes

taille, disposant de leur propre salon, investis sur le marché du « BTR » ont

cuisine ou salle de bain. En outre, les atteint un niveau record en 2020 au

baux y sont souvent plus longs que Royaume-Uni, avec 3,74 milliards de

dans le coliving et le reste du parc livres. Ce montant, encore inférieur

locatif privé. aux sommes engagées sur le marché

des résidences étudiantes (5 milliards

Permettant de répondre à la pénurie de livres en 2020 au Royaume-Uni) a

de logements des grandes nettement dépassé celles investies

métropoles, le « BTR » est en plein sur le marché des résidences séniors de nouveaux modes de vie et de

essor dans certains pays. Au (1 milliard). Legal & General, travail (essor du télétravail,

Royaume-Uni, ce marché représente Aberdeen Standard, Brookfield, M&G valorisation de la proximité et du local,

près de 180 000 logements (construits ou Invesco sont parmi les etc.), l’épidémie de Covid-19 devrait

ou en projet), soit déjà plus du double investisseurs traditionnellement les amplifier le succès du « BTR » dans

de l’offre recensée en 2017. plus actifs sur le marché britannique les pays où celui-ci est devenu une

du « BTR ». Mais plusieurs nouveaux classe d’actifs à part entière. Elle

entrants ont récemment été recensés, pourrait également accélérer son

comme AXA, ECE ou Goldman développement dans les pays où le

Sachs. Cette demande accrue a pour concept vient à peine d’émerger,

effet de faire pression sur les taux de comme l’Australie, et ceux où il est

rendement prime, désormais compris encore absent. C’est le cas de la

entre 3,00 et 3,50% à Londres contre France, où l’on commence à peine à

4,00 à 4,25 % sur le segment des en parler. En septembre dernier, Keys

résidences étudiantes et du coliving. Asset Management et Linkcity, filiale

de développement immobilier de

L’importance des volumes investis, Bouygues Construction, ont ainsi

l’accélération des développements et annoncé leur association en vue de

le niveau élevé de la collecte des créer un véhicule d’investissement

loyers (près de 96 % au Royaume-Uni dédié au développement du « BTR »

depuis mars 2020) ont montré la dans l’Hexagone.

solidité du « BTR » malgré la crise

sanitaire. En accentuant les attentes

de la population en matière de qualité

du cadre de vie et en faisant émerger

Sources : Knight Frank, British Property Federation, Linkcity

14

KNIGHT FRANKLE MARCHÉ DE L’IMMOBILIER RÉSIDENTIEL EN ÎLE-DE-FRANCE | 4T 2020

1 0 T E N DA N C E S À S U I V R E

E N 2021… E T AU - D E LÀ

1

TÉLÉTRAVAIL : ANCRÉ DANS NOS VIES

2

L’essor du travail à domicile est l’une des conséquences les

plus évidentes de la crise sanitaire. La pratique devrait s’ancrer

dans nos vies, avec des effets attendus, mais encore difficiles à

apprécier, sur la demande immobilière des ménages en matière

de localisation ou d’aménagement des espaces.

STABILITÉ OU HAUSSE MODÉRÉE

DES PRIX DU LOGEMENT

La contraction de l’activité économique pourrait

peser sur l’évolution des prix des logements. En

2008, ils avaient par exemple chuté d’un peu plus

3 de 7 % sur un an en France. En 2021 la hausse

des prix devrait se poursuivre mais sera plus

modérée. À plus long terme, la hiérarchisation entre

UNE ACCESSION À LA PROPRIÉTÉ zones résidentielles devrait s’accentuer, au profit

FACILITÉE des secteurs les mieux reliés aux transports en

commun.

Les conditions de financement resteront favorables

grâce au maintien de taux bas et à l’assouplissement

de la position du HCSF, qui atténueront ainsi l’impact

de la crise sur la solvabilité des ménages. Cela devrait

faciliter l’accession à la propriété des ménages

modestes et des primo-accédants, et contribuer à

maintenir un niveau élevé de ventes de logements.

ASPIRATION À UNE MEILLEURE

QUALITE DE VIE

4

De nouvelles attentes ont émergé en lien avec la

crise sanitaire. D’après plusieurs enquêtes*, les

Franciliens cherchent à améliorer leur qualité de

vie : pièce supplémentaire, espace extérieur,

environnement immédiat agréable, etc. Qu’il

s’agisse du marché locatif ou de l’accession, ces

5 besoins pourraient contribuer à soutenir l’activité

immobilière en 2021.

LA PÉNURIE S’INSTALLE

La faiblesse de l’offre s’intensifiera dans les secteurs déjà en

tension comme Paris, les Hauts-de-Seine et la Seine-Saint-

Denis. Ces trois départements concentrent plus de 45 % des

ventes de logements neufs et seulement 8 100 logements

neufs disponibles à la fin de 2020.

Source : Knight Frank. Illustrations © Freepik

*Étude OpinionWay pour Artémis Courtage, Les Français et l’immobilier après le confinement – Juin 2020,

étude IFOP pour Woodeum, Les nouvelles attentes des Français en matière d’habitat – décembre 2020, etc. 15

KNIGHT FRANKLE MARCHÉ DE L’IMMOBILIER RÉSIDENTIEL EN ÎLE-DE-FRANCE | 4T 2020

1 0 T E N DA N C E S À S U I V R E

E N 2021… E T AU - D E LÀ

6

PRÉOCCUPATIONS ENVIRONNEMENTALES

Les Franciliens sont de plus en plus sensibles à l’urgence écologique.

Une préoccupation qui rejoint les différentes mesures 7

environnementales (RE2020, projet de loi Climat, etc.) et

l’engagement des acteurs de la promotion et de la construction pour

réduire l’empreinte carbone des futurs programmes résidentiels.

APPÉTIT DES INVESTISSEURS INSTITUTIONNELS

L’immobilier résidentiel continuera de susciter l’appétit des

investisseurs institutionnels, français et étrangers, à la

recherche de placements peu risqués et leur permettant de

diversifier leur patrimoine. Mais cet engouement pour le

résidentiel pourrait se heurter à la rareté de l’offre disponible

à la vente.

8

ACCÉLÉRATION DES OPÉRATIONS

DE TRANSFORMATION

La transformation de locaux, et notamment des bureaux, représente 9

une opportunité pour alimenter l’offre de logements. La simplification

de la réglementation, un certain volontarisme politique et l’impact de

la crise sanitaire sur les commercialisations de bureaux pourraient GRAND PARIS

permettre de faciliter les projets de reconversion, en particulier dans

des communes disposant d’une part conséquente de locaux tertiaires Après la mise en service de la 1ère phase de l’extension de la

inadaptés à la demande des entreprises. ligne 14, l’avancée de nouveaux projets de transport (Eole,

ligne 15 Sud, etc.) continuera de jouer un rôle décisif en

matière d’offre et de prix. À titre d’indication, MeilleursAgents

estime que les prix autour des nouvelles stations prévues à

l’horizon 2024-2025 ont augmenté de plus de 20 % en cinq ans.

10 NOUVEAUX USAGES, NOUVEAUX CONCEPTS

De nouvelles formes d’habitat émergent (BTR, coliving),

répondant à de nouveaux usages et aux attentes croissantes

de la population en matière de services. Offrant une alternative

à l’offre résidentielle « classique », ces concepts encore inédits

ou très peu développés en France sont en plein essor dans

certains pays étrangers.

Source : Knight Frank. Illustrations © Freepik

16

KNIGHT FRANKPublications récentes Contacts

Vincent Bollaert

CEO France

+33 1 43 16 88 90

vincent.bollaert@fr.knightfrank.com

Yohann Floc’h

Head of Family Office & Residential

Bilan 2020 & Perspectives 2021 +33 1 43 16 88 84

L’immobilier d’entreprise en France

yohann.floch@fr.knightfrank.com

Marie Cameron

Managing Director & Head of Residential Valuation

+33 1 43 16 88 94

marie.cameron@fr.knightfrank.com

Études & Recherche

La Mobilité des grandes entreprises

en Île-de-France | Décembre 2020

David Bourla

Chief Economist & Head of Research

+33 1 43 16 55 75

david.bourla@fr.knightfrank.com

Annabelle Vavasseur

Research analyst

+33 1 43 16 64 71

annabelle.vavasseur@fr.knightfrank.com

Global Residential Cities Index | Q3 2020

Pierre-Christophe Kerdelhue

Research analyst

+33 1 43 16 55 84

Pierre-christophe.kerdelhue@fr.knightfrank.com

Zoom sur le coworking | Novembre 2020

Études disponibles sur © Knight Frank SNC 2021

knightfrank.com/research Le département Études et Recherche de Knight Frank propose des services d’analyse de marché et de

conseil stratégique en immobilier pour de nombreux clients internationaux, qu’ils soient privés,

institutionnels ou utilisateurs.

Les études de Knight Frank sont disponibles sur le site KnightFrank.fr

Les données utilisées pour la production de cette étude proviennent de sources reconnues pour leur

fiabilité, telles que l’INSEE, l’ORIE ainsi que des outils Knight Frank de suivi des marchés immobiliers.

Malgré la grande attention prêtée à la préparation de cette publication, Knight Frank ne peut en aucun cas

être tenu pour responsable d’éventuelles erreurs. En outre, en tant qu’étude de marché générale, ce

document ne saurait refléter l’avis de Knight Frank sur des projets ou des immeubles spécifiques. La

reproduction de tout ou partie de la présente publication est tolérée, sous réserve expresse d’en indiquer la

source.Vous pouvez aussi lire