Hiver 2016 January 2014 - INTOSAI

←

→

Transcription du contenu de la page

Si votre navigateur ne rend pas la page correctement, lisez s'il vous plaît le contenu de la page ci-dessous

Hiver 2016 January 2014

Hiver 2016

Vol. 43, no 1

Conseil de rédaction

Josef Moser, Président de la Cour des comptes

de l’ Autriche

Michael Ferguson, Vérificateur général du

Canada ©2016 International Journal of Government Auditing, Inc.

Abdellatif Kharrat, Premier Président de la Cour

des comptes de la Tunisie

Gene Dodaro, Contrôleur général des États-Unis

Manuel E. Galindo Ballesteros, Contrôleur

général du Venezuela

Président

La Revue internationale de la vérification des

comptes publics est publiée tous les trimestres

(janvier, avril, juillet, octobre) pour l’INTOSAI

Table des matières

James-Christian Blockwood (É.-U.)

(Organisation internationale des Institutions Éditorial . . . . . . . . . . . . . . . . . . . . . . . 1

Rédacteur en chef

supérieures de contrôle des finances pu-

Bill Keller (É.-U.)

bliques) en allemand, en anglais, en arabe, Lettre d’adieu. . . . . . . . . . . . . . . . . . . 4

Rédactrice en chef adjointe en espagnol et en français. La Revue, organe

Amy Condra (É.-U.) officiel de l’INTOSAI, vise à l’avancement des En bref . . . . . . . . . . . . . . . . . . . . . . . . 5

Administration procédures et techniques d’audit dans le sec-

Kristie Conserve (É.-U.) teur public. Les opinions et les idées formu- Cadre des résultats des audits

Peter Knopes (É.-U.) lées n’engagent que la rédaction et les auteurs des ODD. . . . . . . . . . . . . . . . . . . . . 12

Nathaniel O’Brien (É.-U.) des textes et ne reflètent pas nécessairement

Janice Smith (É.-U.) Les systèmes d’information

les vues ou politiques de l’Organisation.

géographique au service

Rédacteurs adjoints

La rédaction invite les personnes intéressées à des auditeurs. . . . . . . . . . . . . . . . . 15

Bureau du vérificateur général du Canada

soumettre des articles, des rapports spéciaux

Secrétariat de l’AFROSAI Dans le cadre de l’INTOSAI. . . . . . 20

Secrétariat de l’ARABOSAI ou des informations à ses bureaux, aux

Secrétariat de l’ASOSAI soins du :

Nouvelles de l’IDI . . . . . . . . . . . . . . 26

Secrétariat de la CAROSAI

U.S. Government Accountability Office

Secrétariat de l’EUROSAI

441 G Street NW, Room 7814 Le point sur la Coopération

Secrétariat de l’OLACEFS

Washington, D.C. 20548 INTOSAI-Donateurs . . . . . . . . . . . 33

Secrétariat de la PASAI

Secrétariat général de l’INTOSAI United States

Bureau de l’auditeur général de la Tunisie

Événements de l’INTOSAI . . . . . . . 35

Bureau de l’auditeur général du Venezuela (Téléphone : 202-512-4707;

Bureau de reddition de comptes du fax : 202-512-4021;

gouvernement des États-Unis courriel : intosaijournal@gao.gov)

La Revue sert parfois de document

pédagogique. La rédaction accorde donc

la préférence aux articles traitant d’aspects

pratiques de l’audit dans le secteur public. Il

peut s’agir d’études de cas, de commentaires

sur de nouvelles méthodes d’audit ou de

descriptions de programmes de formation en

audit. Les articles traitant surtout d’aspects

théoriques ne conviennent pas.

La Revue en format électronique est distribuée

gratuitement aux membres de l’INTOSAI et

aux autres parties intéressées. Elle peut être

consultée aussi à www.intosaijournal.org ou

à www.intosai.org. On peut aussi l’obtenir en

s’adressant à la Revue à intosaijournal@gao.

gov.

http://www.intosaijournal.org

Éditorial

Projet de renforcement des

institutions au Samoa

Fuimaono Camillo Afele

Contrôleur et Auditeur général de l’État indépendant du Samoa

Lorsque la Revue m’a invité à rédiger l’édito- techniques de notre ISC. Il avait notamment

rial de son numéro hivernal, j’ai longuement les objectifs suivants :

réfléchi à ce que je dirais ou raconterais. J’ai 1. Refonte et mise en place des systèmes

déterminé que je voulais faire connaître les de gestion et de gouvernance du Bureau

progrès réalisés par l’ISC du Samoa, qui sont d’audit

inspirés des déclarations de Lima et de Mexico, 2. Reconstruction/renforcement de la capacité

des diverses résolutions des Nations Unies et d’audit financier

des principes d’indépendance de l’INTOSAI. 3. Établissement d’une fonction d’audit

Je souhaite faire état des récentes évolutions de informatique

la situation de l’ISC du Samoa pour montrer 4. Établissement d’une fonction d’audit de

ce qui peut être fait en relativement peu de performance

temps en matière de renforcement des capacités 5. Révision et mise à jour du cadre législatif

et des institutions et dans la mise en commun régissant le Bureau d’audit

des savoirs. Je présenterai donc les réalisations 6. Renforcement de la fonction des ressources

de l’ISC du Samoa accomplies en partenariat humaines et de la structure organisationnelle

avec l’INTOSAI dans son ensemble et les bail- 7. Mise en œuvre d’un réseau informatique et

leurs de fonds, qui illustrent bien la devise de d’une infrastructure TI au sein du Bureau

l’INTOSAI : « L’expérience mutuelle profite d’audit

à tous ». 8. Gestion de projet

J’ai commencé à travailler à l’ISC du Samoa Pour chacune de ces composantes techniques,

en 1996 alors qu’elle n’employait que neuf pro- l’ISC du Samoa a cerné et mené diverses actions

fessionnels. Il y avait alors un retard de cinq visant à l’atteinte de l’objectif fixé. Elle a notam-

à dix ans dans les audits et la vérification des ment rédigé de nouveaux manuels de procédures

comptes. Et les rapports au Parlement étaient pour encadrer les activités du Bureau, mis au

déposés avec quatre ans de retard. point et développé de nouveaux systèmes infor-

Dix ans plus tard, en 2006, j’ai été nommé matiques, mis à jour le manuel d’audit financier,

contrôleur adjoint et auditeur en chef. J’avais défini des plans de communication avec les

alors pour mission de coordonner notre projet acteurs du domaine et créé des processus pour

de renforcement institutionnel (ISP), qui a été nos nouvelles fonctions d’audit informatique

mené de 2006 à 2011. Le projet visait à favoriser et d’audit de performance.

la revue et le réaménagement des fonctions de Nous avons dû créer notre fonction d’audit de

gestion de projets et des principales composantes performance à partir de rien. Nous avons rédigé

un nouveau manuel d’audit en nous fondant »

Hiver 2016 Revue internationale de la vérification des comptes publics 1

Éditorial

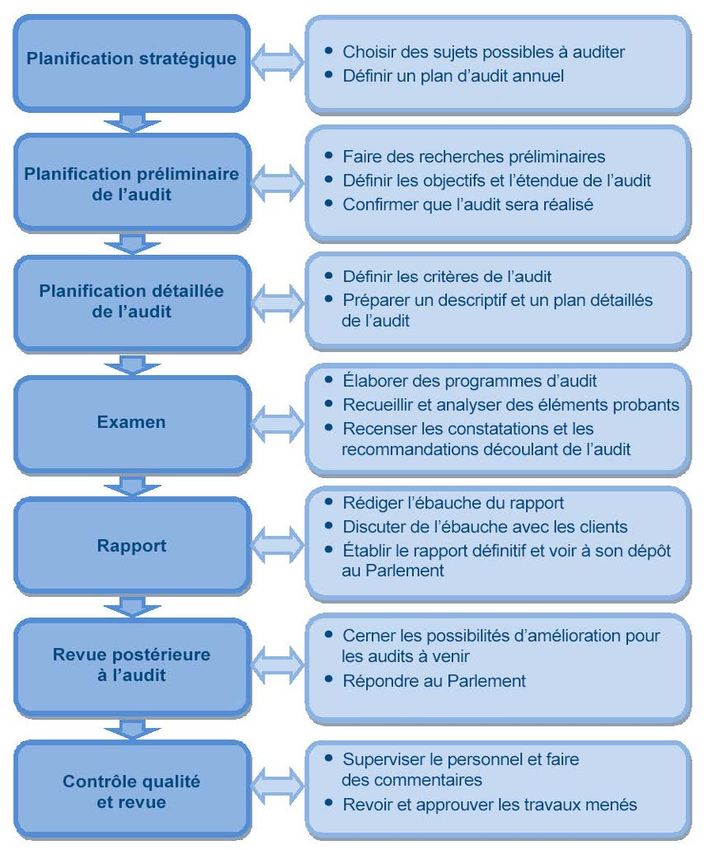

sur les pratiques exemplaires mondiales en vigueur sein du Bureau et rédigé des descriptions de travail

pour chacune des étapes d’un audit de performance. adaptées, donné des formations au personnel sur le

La Figure 1 présente les différentes étapes que nous nouveau manuel d’audit et les nouvelles méthodes.

avons décrites dans notre manuel d’audit de perfor- Nous avons aussi rédigé deux autres manuels qui

mance. En plus de ce manuel, nous avons normalisé portent sur l’ensemble des travaux à mener dans le

les feuilles de travail et les modèles pour toutes les cadre d’un audit de performance : le manuel d’audit

étapes de nos audits, élaboré des méthodes pour choi- sur les indicateurs de performance et le manuel sur

sir les secteurs à auditer, créé de nouveaux postes au les enquêtes sur la fraude. Dans le premier de ces »

Figure 1 : Nouveau processus d’audit de performance à l’ISC du Samoa

2 Revue internationale de la vérification des comptes publics Hiver 2016

Éditorial

Vision de l’ISC du Samoa : « Être en pointe

dans les services d’audit indépendant du secteur

public et faire la promotion de l’amélioration

de la gestion du secteur public. »

manuels, nous avons documenté les processus sur les trois prochaines années. Nous comptons

qui devraient être appliqués pour auditer les aujourd’hui 50 professionnels, ce qui nous a per-

indicateurs de performance. Il décrit notam- mis de réduire l’arriéré de nos audits et vérifica-

ment les critères utilisés pour évaluer les bons tions des comptes. L’ISC du Samoa a aussi établi

indicateurs de performance et les auditer. Le la plateforme dont elle se sert pour présenter

manuel sur les enquêtes sur la fraude contient des rapports trimestriels au Parlement, depuis

nos méthodes d’enquête sur les cas de fraude. Il le premier trimestre de l’exercice 2013-2014.

couvre toutes les facettes d’une enquête. Ces grandes réformes et réalisations se pour-

Grâce au projet de renforcement institu- suivent. L’ISC du Samoa fonctionne désormais

tionnel, l’ISC du Samoa a acquis beaucoup de selon un plan stratégique décennal qui est en

nouvelles compétences. Notre Bureau réalise adéquation avec la Stratégie décennale de la

désormais une diversité d’audits de perfor- PASAI. Notre plan stratégique porte sur la

mance, d’audits environnementaux et d’audits décennie qui va du 1er juillet 2014 au 30 juin

informatiques. Nous avons aussi perfectionné 2024. Il sera régulièrement revu et mis à jour en

nos outils, nos compétences et nos savoirs dans fonction des circonstances qui sont sans cesse

les disciplines traditionnelles de l’audit de la en évolution.

conformité et de l’audit financier. Voilà qui correspond bien à la notion samoane

La revue et l’amélioration des cadres législatif ancestrale selon laquelle les principes et les fon-

et stratégique de l’ISC du Samoa sont peut-être dements restent inchangés tandis que les pra-

la plus grande réalisation de ce projet. Ces cadres tiques évoluent en fonction des circonstances.

ont été adoptés et mis en œuvre en janvier 2014 La vision de l’ISC du Samoa n’a pas changé

en vertu de la Loi sur la révision constitution- dans le plus récent plan stratégique décennal

nelle no 2 de 2014 et la Loi sur l’audit de 2013. 2014-2024 par rapport au plan stratégique

Ce nouveau cadre élargit les missions du Bureau 2009-2012 :

et ses fonctions de base. « Être en pointe dans les services d’audit

Le projet de renforcement institutionnel indépendant du secteur public et faire la

a aussi profondément modifié nos méthodes promotion de l’amélioration de la gestion

de gestion des ressources humaines. La Com- du secteur public. »

mission de la fonction publique a approuvé la

structure organisationnelle révisée du Bureau

en février 2011 et le ministre des Finances a

octroyé au Bureau des crédits supplémentaires

Hiver 2016 Revue internationale de la vérification des comptes publics 3

Éditorial

Lettre d’adieu

Celles et ceux qui ont collaboré avec moi à la Revue

pendant mon mandat étaient constamment disposés à

faire en sorte que leurs articles intéressent nos lecteurs

et leur soient utiles. Ces rédacteurs n’avaient qu’un seul

but : faire connaître leur expérience afin d’aider des

collègues. L’esprit de camaraderie et de collaboration

profite donc à toutes et à tous et continuera d’inspirer

les travaux de la Revue.

Après la livraison de l’hiver 2016, je vais quitter

la Revue pour travailler à l’Agence du développe-

ment international des États-Unis. Je tiens cepen-

dant à remercier les membres de l’INTOSAI de leurs

concours, appuis et commentaires. Je tiens à remercier

aussi toutes celles et tous ceux qui ont soumis un article

à la Revue et qui les ont lus. Même si je ne travaillerai

plus à la Revue, je vais continuer de la lire avec plaisir

au cours des années à venir!

Amy Condra

Veuillez communiquer avec le rédacteur en chef, Bill Keller

(KellerBJ@gao.gov) si vous avez des questions ou des articles à

Dès sa fondation en 1974, la Revue internationale de

proposer.

la vérification des comptes publics se voulait une publica-

tion qui allait permettre aux membres de l’INTOSAI Vous pouvez communiquer directement avec Amy Condra à

d’échanger sur les défis qu’ils doivent relever et les amycondra@gmail.com.

pratiques exemplaires qu’ils ont élaborées. Même si la

Revue s’est dématérialisée, sa mission n’a pas changé :

promouvoir les communications utiles au sein des

auditeurs du secteur public.

J’ai eu l’honneur et l’avantage, au cours des dernières

années, d’agir à titre de rédactrice en chef adjointe.

J’ai ainsi pu découvrir la valeur de l’audit du secteur

public. En lisant et en révisant des articles portant

sur des sujets comme la reconquête de la confiance

du public aux Pays-Bas, l’accroissement de l’impact

des audits environnementaux au Canada et les audits

menés en coopération sur les mesures d’adaptation aux

changements climatiques dans la région du Pacifique,

j’ai mesuré l’importance des travaux des ISC en faveur

de la bonne gouvernance. Or la bonne gouvernance a

sur le quotidien des citoyens une incidence qui n’est pas

toujours soulignée publiquement, mais elle contribue

toujours de manière déterminante à leur mieux-être.

4 Revue internationale de la vérification des comptes publics Hiver 2016

En bref

Échos des ISC du monde

L’ISC bulgare célèbre ses 135 ans

À l’occasion du 135e anniversaire de l’établissement du Bureau national d’audit bulgare (BNAB), le Président du

BNAB, Tzvetan Tzvetkov, a remis des médailles commémoratives à Arno Visser, Président de l’EUROSAI et de la

Cour des comptes des Pays-Bas; à Victor Caldeira, Président de la Cour des comptes européenne; à Iliana Ivanova,

membre bulgare de la Cour des comptes européenne; à Igor Soltes, Vice-président de la Commission du contrôle

budgétaire du Parlement européen; à Manfred Kraff, directeur général adjoint de la Direction générale du budget

de la Commission européenne; et à Lidia Roumenova, qui était présidente du BNAB en 2014-2015.

2015 constitue une année remarquable pour le Bureau Le réaménagement de la Loi en 1934 s’est traduit par

national d’audit bulgare (BNAB) qui célèbre deux anni- l’ouverture de bureaux régionaux. La Cour supérieure

versaires clés : le 135e anniversaire de sa création et le des comptes et les bureaux régionaux étaient habilités

20e anniversaire du rétablissement des traditions de à contrôler l’exécution totale du budget de l’État, les

contrôle budgétaire en Bulgarie. budgets de toutes les municipalités urbaines et villa-

Les annales du BNAB commencent par la première geoises, des commissions permanentes régionales, des

Loi relative à la Cour supérieure des comptes qui a été conseils scolaires des gouverneurs urbains et villageois,

votée en 1880 par la Deuxième Assemblée nationale des églises et des institutions religieuses et de tous les

ordinaire. En 1885, la troisième Loi relative à la Cour organismes et organismes de bienfaisance autonomes

supérieure des comptes fut adoptée et est restée en de l’État et publics. Outre le contrôle ex ante et ex post,

vigueur durant les 40 années suivantes. La Cour est ils réalisent également des sondages de corroboration

tenue d’effectuer un contrôle ex ante et délivre les et des contrôles sur place.

autorisations pour tous les ordres de paiement au titre À la veille de la Seconde Guerre mondiale en

du budget de l’État. mars 1939, le Parlement bulgare adopta la Loi relative »

Hiver 2016 Revue internationale de la vérification des comptes publics 5

En bref

Le Président du BNAB, Tzvetan Tzvetkov, s’adresse aux participants lors d’une conférence internationale sur la

façon dont l’audit externe favorise une gestion efficace au sein du secteur public. La conférence, qui a eu lieu

le 19 novembre 2015 à Sofia, a été organisée en marge du 135e anniversaire de la création du BNAB.

à l’engagement, la décharge et le contrôle des dépenses Le Bureau national d’audit examinera les sujets et les

militaires en temps de guerre. La Cour supérieure enjeux les plus délicats sur le plan social et auditera les

des comptes fonctionna jusqu’à la fin de 1947, date à secteurs problématiques nécessitant une réforme. Dans

laquelle elle fut dissoute. Les bureaux régionaux furent son discours d’ouverture de la conférence, le Président

ensuite fermés en 1948. du BNAB, Tzvetan Tzvetkov, a affirmé que c’est ainsi

Le 27 juillet 1995, la 37e Assemblée nationale adopta que nous pourrons appuyer davantage le gouvernement

la Loi relative au Bureau national d’audit en vertu de et tous les organismes publics dans leurs activités visant

laquelle les traditions du contrôle budgétaire furent à mettre en œuvre leurs programmes et leurs politiques.

rétablies en Bulgarie. Le Président du BNAB a fait remarquer que pen-

Pour souligner les deux anniversaires, le BNAB dant les 20 années qui coïncident avec une période de

a organisé une conférence sur la façon dont l’audit bouleversements démocratiques en Bulgarie, le Bureau

externe favorise une gestion efficace au sein du secteur s’est établi comme institution supérieure de contrôle

public le 19 novembre 2015. des finances publiques (ISC) du type parlementaire,

Parmi les participants distingués, mentionnons Arno est devenu une institution moderne qui applique des

Visser, Président de l’Organisation des institutions normes internationales d’audit et utilise des logiciels

supérieures de contrôle des finances publiques de l’Eu- pour réaliser ses travaux d’audit, et a rejoint la com-

rope (EUROSAI) et de la Cour des comptes des Pays- munauté européenne et internationale des ISC.

Bas; Victor Caldeira, Président de la Cour des comptes Pendant ce temps, les travaux du BNAB ont été axés

européenne; Iliana Ivanova, membre bulgare de la Cour sur l’amélioration de la gestion des finances publiques

des comptes européenne; Igor Soltes, Vice-président de plutôt que sur l’imposition de sanctions et de pénalités.

la Commission du contrôle budgétaire du Parlement Le BNAB a produit plus de 8 500 rapports dans

européen; Manfred Kraff, directeur général adjoint lesquels il a signalé des problèmes à l’échelle organi-

de la Direction générale du budget de la Commis- sationnelle et nationale, et recommandé des solutions

sion européenne; et Diana Yordanova, présidente du pertinentes.

Sous-comité sur la responsabilisation dans le secteur

public de l’Assemblée nationale. Des députés et des Renseignements : Bureau national d’audit bulgare

représentants du gouvernement et d’organisations pro- Courriel : intrel@bulnao.government.bg

fessionnelles étaient aussi présents. Site Web : www.bulnao.government.bg

6 Revue internationale de la vérification des comptes publics Hiver 2016

En bref

Élection du Président de l’ISC d’Allemagne

au Comité des commissaires aux comptes

des Nations Unies le 13 novembre 2015. Il entamera son mandat de six ans

le 1er juillet 2016.

M. Scheller succède à sir Amyas Morse, Auditeur

général du Royaume-Uni.

Le Comité des commissaires aux comptes des

Nations Unies a pour mandat d’auditer les comptes

de plus 20 organisations onusiennes et des missions

de maintien de la paix de l’ONU. De plus, il produit

des rapports sur les enjeux économiques émergents

dans le contexte de l’ONU.

Dès le 1er juillet 2016, Kay Scheller travaillera avec

les autres membres du Comité : Shashi Kant Sharma

(son mandat expire le 30 juin 2020), Contrôleur et

Auditeur général de l’Inde, et Mussa Juma Assad (son

mandat expire le 30 juin 2018), Contrôleur et Auditeur

général de la République-Unie de Tanzanie.

Renseignements : ISC d’Allemagne

Kay Scheller, Président de l’ISC d’Allemagne, a été

élu membre du Comité des commissaires aux comptes Courriel : international@brh.bund.de

des Nations Unies par l’Assemblée générale de l’ONU Site Web : www.bundesrechnungshof.de

Dépôt du rapport annuel de l’ISC du Japon

Le 6 novembre 2015, Teruhiko Kawato, Pré- • la bonne exécution du budget et la gestion

sident du Conseil de contrôle du Japon, a délivré appropriée des comptes publics;

son rapport annuel pour l’exercice 2014 au Premier • les actifs, les fonds et autres actions;

Ministre Shinzo Abe. • l’utilisation efficiente des dépenses administra-

Le rapport présente les résultats des audits réalisés

tives et l’efficacité des projets;

par le Conseil en 2014-2015 sur les comptes définitifs

des dépenses et des recettes annuelles de l’État et • la sécurité sociale;

des organismes affiliés au gouvernement pour l’exer- • l’environnement et l’énergie;

cice 2014 et sur d’autres questions. • les technologies de l’information.

Après la présentation du rapport au Cabinet, Le Conseil peut, à sa discrétion, délivrer un rapport

celui-ci déposera le rapport à la prochaine séance de

la Diète en même temps que les comptes définitifs à la Diète et au Cabinet sur les opinions présentées,

audités des dépenses et des recettes de l’État. les mesures demandées et les questions qui, selon

Le Conseil donne suite aux questions étudiées par la le Conseil, doivent faire l’objet d’un examen avant

Diète ou rapportées dans les médias, ou aux enjeux qui même l’achèvement du rapport d’audit de l’exercice

présentent un intérêt public élevé, en temps opportun en cours. En 2014-2015, six cas ont été communiqués.

et de façon appropriée en effectuant des audits selon La Diète peut également demander au Conseil

une approche agile et souple. d’auditer des questions particulières et de rendre

Dans son dernier rapport annuel, le Conseil a exa- compte des résultats. Le Conseil a communiqué

miné les sujets suivants, notamment :

deux cas à la Diète en 2014-2015.

• la reprise après le séisme sur la côte Est du

Japon; Renseignements : Conseil de contrôle du Japon

• les mesures pour assurer la sécurité et le bien- Courriel : liaison@jbaudit.go.jp

être de la population; Site Web : www.baudit.go.jp/english/

Hiver 2016 Revue internationale de la vérification des comptes publics 7

En bref

Attribution de nouvelles fonctions et

responsabilités à l’ISC du Kazakhstan

La Loi sur l’audit public et le contrôle financier vise à introduire des étapes concrètes pour la

réalisation de réformes institutionnelles

La Loi sur l’audit public et le contrôle financier, signée et contrôler la constitution et l’utilisation des fonds de

par le Président de la République du Kazakhstan, vise à la Banque nationale de la République du Kazakhstan.

mettre en œuvre le Plan national, qui décrit 100 étapes Selon la Loi, la Commission des comptes de la Répu-

concrètes pour réaliser des réformes institutionnelles. blique du Kazakhstan est autorisée à fournir une éva-

La Loi définit également les autorisations et l’or- luation préliminaire des dépenses dans l’avant-projet

ganisation de l’audit public et du contrôle financier. du budget. De plus, afin de réaliser des audits de haute

Elle prévoit des fonctions d’audit public légales pour qualité, l’ISC du Kazakhstan a élaboré un système de

les audits externes et internes. certification des auditeurs publics.

L’ISC du Kazakhstan a de nouvelles attributions :

réaliser l’audit financier du budget de la République Renseignements : ISC du Kazakhstan

conformément aux ISSAI; vérifier l’efficience du Courriel : int.rel@esep.gov.kz

système de planification publique et des documents Site Web : www.esep.kz

de mise en œuvre en ce qui concerne l’efficacité des

dépenses budgétaires et de la gestion des biens publics;

Nouvelles du Bureau d’audit d’État du

Koweït

Le Bureau d’audit d’État du Koweït accueille plusieurs ateliers en collaboration avec l’IDI

Le Bureau d’audit d’État du Koweït a organisé À Genève (Suisse), le Bureau a participé à la

un forum scientifique intitulé « Planification stra- 10e Conférence sur la gestion de la dette de la Confé-

tégique des organisations d’audit – Expérience de rence des Nations Unies sur le commerce et le déve-

l’ARABOSAI de la planification stratégique », et un loppement (CNUCED), du 23 au 25 novembre.

séminaire sur le passage de la comptabilisation de tré- Le Bureau a aussi assisté à la XXVe Assemblée générale

sorerie à la comptabilité d’exercice, qui ont eu lieu de l’OLACEFS, qui a eu lieu du 23 au 25 novembre 2015,

les 27 et 28 octobre 2015. au Mexique. Le Bureau participe également au 11e pro-

Le Bureau a également participé à la première réu- jet de recherche de l’ASOSAI, ayant pour thèmes les

nion du comité de projet de l’Organisation interna- méthodes d’élaboration de plans d’audit fondés sur le

tionale de normalisation (ISO) sur la norme ISO/ risque et l’audit des ententes de partenariat public-privé.

PC 295 « Collecte des données d’audit ». La réunion Renseignements : Bureau d’audit d’État du Koweït

a été tenue les 3 et 4 novembre 2015, à Pékin (Chine).

Du 15 au 26 novembre 2015, le Bureau a accueilli Courriel : president@sabq8.org

deux ateliers : un sur la revue iCAT et un sur la facili- Site Web : www.sabq8.org

tation de la mise en œuvre des normes de l’INTOSAI,

en collaboration avec l’IDI.

8 Revue internationale de la vérification des comptes publics Hiver 2016En bref

Nouvelles de l’ISC d’Arabie saoudite

M. Gene L. Dodaro, Contrôleur général des États- pilotage de la Coopération INTOSAI-Donateurs, les 6

Unis, a visité le Bureau général de contrôle d’Arabie et 7 octobre 2015, à Brasilia (Brésil).

saoudite. Pendant cette visite, il a rencontré le roi Il a également dirigé une délégation qui a participé

Salmane ben Abdelaziz, Gardien des deux saintes mos- au forum scientifique « Planification stratégique des

quées. M. Dodaro a mené des discussions approfondies organisations d’audit – Expérience de l’ARABOSAI de

avec Son Excellence Osama J. Faquih, Président du la planification stratégique », qui a eu lieu au Koweït

Bureau général de contrôle d’Arabie saoudite, notam- les 27 et 28 octobre 2015.

Enfin, il a dirigé une délégation du Bureau qui a

ment sur la coordination de la coopération entre les

assisté à la 14e réunion de Leurs Excellences les Prési-

deux ISC. dents des ISC du Conseil des États du Golfe, qui a eu

Le Bureau a participé aux assemblées générales et aux lieu à Doha (Qatar), les 13 et 14 octobre 2015.

réunions des comités directeurs de l’INTOSAI, et aux

réunions de divers groupes de travail d’organisations Renseignements : Bureau général de contrôle du Royaume

internationales. d’Arabie saoudite

Son Excellence Monsieur Faquih a dirigé une Courriel : gab@gab.gov.sa

délégation qui a assisté à la 8e réunion du Comité de Site Web : www.gab.gov.sa

Nouvelles de la Cour des comptes de

Turquie

Un séminaire de

formation donné

par le Groupe de

Travail de l’EUROSAI

sur le contrôle des

fonds destinés

aux désastres et

catastrophes a

eu lieu les 20 et

21 octobre 2015 à

la Cour des comptes

de Turquie.

Séminaire de formation du Groupe de Travail 21 octobre 2015. Le séminaire s’est déroulé dans les

de l’EUROSAI sur le contrôle des fonds destinés bureaux de la Cour des comptes de Turquie à Golbasi.

La Cour des comptes a accueilli le séminaire et l’ISC

aux désastres et catastrophes d’Ukraine en a assuré la présidence. Le Dr Recai Akyel,

Le séminaire de formation organisé par le Groupe de professeur associé et Président de la Cour des comptes,

Travail de l’EUROSAI sur le contrôle des fonds destinés le Dr Fuat Oktay, président de l’Autorité de gestion

aux désastres et catastrophes, dont le thème était « L’ex- des désastres et des urgences, ont chacun prononcé un

périence du développement et des possibilités pour discours dans le cadre du séminaire, le 21 octobre 2015.

les ISC de mettre en œuvre la série 5500 des normes Outre la Cour des comptes, les ISC d’Ukraine,

internationales ISSAI : Lignes directrices sur le contrôle d’Albanie, de Lettonie, de Moldavie, de Pologne, de

des aides en cas de catastrophe », a eu lieu les 20 et Roumanie et de Serbie ont participé au programme.

Hiver 2016 Revue internationale de la vérification des comptes publics 9En bref

Une formation

sur l’audit de

performance a été

organisée pour

11 auditeurs du

Bureau national

d’audit de Mongolie,

à Istanbul, du 18 au

25 octobre 2015.

Présentation des rapports d’audit de la Cour Formation sur l’audit de performance pour les

des comptes de 2014 à la Grande Assemblée auditeurs de l’ISC de Mongolie

nationale de Turquie Une formation en audit de performance a été orga-

Recai Akyel, professeur associé et Président de la Cour nisée pour 11 auditeurs du Bureau national d’audit

des comptes de Turquie, a visité İsmet Yilmaz, Pré- de Mongolie, à Istanbul, du 18 au 25 octobre 2015.

sident de la Grande Assemblée nationale de Turquie, Cette formation a été rendue possible grâce aux dons

le 10 septembre 2015, pour parler des audits réalisés par de l’Agence turque pour la coopération et la coordi-

la Cour des comptes en 2014. Il lui a également présenté nation (TİKA), dans le cadre du protocole d’entente

la déclaration de conformité générale pour 2014. signé entre la Cour des comptes de Turquie et l’ISC de

En plus de cette déclaration, les travaux d’audit Mongolie. Les dirigeants de nombreuses ISC régionales

effectués en 2014 ont donné lieu à plusieurs rapports : de Mongolie ont participé à la formation.

le rapport d’évaluation générale de l’audit externe, le Le programme de formation était fondé sur des

rapport d’évaluation générale des activités, le rapport travaux réalisés en sous-groupes et des méthodes et

d’évaluation des statistiques financières, le rapport pratiques d’audit de performance, qui ont été expliqués

d’évaluation générale des organismes de développement aux participants de façon interactive. Des exercices, de

et les rapports d’audit de 208 institutions publiques. l’animation et des études de cas ont été utilisés et les

Ils ont tous été délivrés au Président de la Grande méthodes liées aux processus d’audit ont fait partie de

Assemblée nationale de Turquie. la formation. Le matériel de formation a été traduit en

La Cour des comptes a réalisé les audits de 2014, mongolien par des personnes de la région travaillant

conformément aux articles 160, 164 et 165 de la Consti- au Bureau de la TİKA à Oulan-Bator.

tution de la République de Turquie, à la Loi relative à la À la fin de la formation, les participants ont reçu des

gestion des finances publiques et au contrôle financier certificats préparés par le Centre de perfectionnement

no 5018 et à la Loi de la Cour des comptes de Turquie de formation en audit de la Cour des comptes.

no 6085. Par la suite, les rapports sur les résultats des

audits effectués en 2014 ont été préparés. Ces rapports Renseignements : Cour des comptes de Turquie

ont été présentés aux parties concernées ainsi qu’à la Courriel : int.relations@sayistay.gov.tr

Grande Assemblée nationale. Site Web : www.sayistay.gov.tr

Les rapports préparés par la Cour des comptes seront

publiés sur son site Web, conformément aux disposi-

tions de l’article 44 de la Loi no 6085, une fois qu’ils

auront été délivrés à la Grande Assemblée nationale et

aux parties concernées.

10 Revue internationale de la vérification des comptes publics Hiver 2016En bref

Nouvelles du Bureau d’audit d’État du Vietnam

Mme Ha Thi My

Dzung, directrice

générale de la DGCI,

Bureau d’audit

d’État (à gauche),

et Mme Agustina

Musa (à droite),

spécialiste

principale en

gestion financière

de la BAD.

Le Bureau d’audit d’État du Vietnam et la BAD La nouvelle unité est chargée de conseiller l’auditeur

signent un protocole d’entente sur un projet général à l’égard de l’intégration internationale du

de renforcement des capacités Bureau dans le domaine de l’audit environnemental;

d’élaborer des stratégies et des plans d’action pour

Le Bureau d’audit d’État du Vietnam et la Banque asia- ce type d’audit; et d’organiser la mise en œuvre des

tique de développement (BAD) ont signé un protocole activités d’audit environnemental conformément au

d’entente sur un projet visant à renforcer les rôles des plan d’audit annuel du Bureau.

ISC dans des pays donnés de l’ANASE. L’unité a pour mission d’aider la directrice générale

Le projet est financé par le Fonds japonais pour la de la DGCI à remplir les tâches suivantes :

réduction de la pauvreté afin d’aider le Bureau (ainsi • soumettre à l’auditeur général des propositions

que trois autres membres de l’ASEANSAI, y compris sur l’élaboration et la publication de règlements,

l’Organisation d’audit d’État du Laos, le Bureau de de politiques et de manuels d’audit sur l’audit

l’auditeur général de l’Union du Myanmar et la Com- environnemental;

mission d’audit des Philippines) à améliorer la confor- • consulter l’auditeur général à l’égard du

mité des audits financiers aux normes internationales plan stratégique et du plan annuel d’audit

des ISC. La BAD assure la coordination du projet. environnemental;

Le Bureau et la BAD ont convenu des résultats • diriger la participation du Bureau à des groupes

attendus du projet, qui sont les suivants : de travail et projets de recherche internationaux,

• Rapport d’évaluation sur les lignes directrices et et à des audits environnementaux en collabora-

la capacité du Bureau; tion, dans le cadre de l’INTOSAI;

• Lignes directrices nationales révisées sur l’audit • préparer et mettre en œuvre le plan annuel d’au-

financier en fonction des normes d’audit du dit environnemental;

Bureau conformément aux ISSAI; • remplir d’autres fonctions à la demande de la

• Lignes directrices révisées sur l’audit financier directrice générale de la DGCI et de l’auditeur

du Bureau, communiquées aux autres membres général.

de l’ASEANSAI. La création de l’unité témoigne de l’engagement du

Le projet a commencé en novembre 2015 et se ter- Bureau envers l’exécution d’un nouveau type d’au-

minera en novembre 2017. dit conformément à la feuille de route internationale

d’intégration.

Le Bureau établit une nouvelle unité d’audit

environnemental Renseignements : Bureau d’audit d’État du Vietnam

Le 2 octobre 2015, le Bureau a créé une unité d’audit Courriel : vietnamsai@sav.gov.vn

environnemental au sein de sa Direction générale de Site Web : www.sav.gov.vn/

la coopération internationale (DGCI).

Hiver 2016 Revue internationale de la vérification des comptes publics 11Articles de fond

Cadre des résultats

des audits des ODD

Paula Hebling Dutra, Cour des comptes fédérale du Brésil

L es nouveaux objectifs de développement

durable (ODD) ont été négociés à la suite d’un

engagement pris par les pays du monde au som-

met Rio+20. Ils seront mis en œuvre de 2016 à 2030.

Les ODD seront au cœur du programme de dévelop-

pement pour l’après-2015. Ces objectifs comportent

Cadre, qui repose sur les constatations formulées par le

Groupe de travail sur la vérification environnementale

de l’INTOSAI (GTVE), s’articule autour des quatre

étapes décrites ci-après.

1re étape : Décrire brièvement l’audit réalisé

de nombreux défis pour les stratégies nationales de Afin de présenter aux lecteurs le contexte et les rensei-

développement de tous les pays et auront une grande gnements essentiels nécessaires sur l’audit réalisé, il faut

incidence sur les politiques nationales conduites dans d’abord décrire brièvement l’audit lui-même. Il faut

de nombreux domaines. donner à tout le moins les renseignements suivants :

Les enjeux décrits dans le nouvel ensemble d’objectifs 1) appel des faits et importance de l’objet considéré;

ne sont pas nouveaux pour la communauté internatio- 2) objectif et étendue de l’audit; 3) stratégie et méthode

nale. Certains étaient déjà évoqués dans les Objectifs du de l’audit.

Millénaire pour le développement; d’autres constituent

des questions principales ou secondaires qui sont consi- 2e étape : Définir l’objectif ou la cible visés par

dérées dans une foule d’autres accords internationaux l’audit

et résolutions des Nations Unies adoptés au cours des Il y a 17 ODD qui sont assortis de 169 cibles précises et

dernières années. C’est parce que les ODD réunissent d’un ensemble d’indicateurs pour chaque cible afin de

des enjeux qui sont des priorités fondamentales en permettre un suivi et une revue de leur mise en œuvre.

matière de développement. Or ces enjeux sont, dans Il faut donc lire attentivement les objectifs et cibles

une certaine mesure, pertinents pour tous les pays. afin de déterminer les sujets qui sont visés par l’audit.

Vu leur situation au sein des dispositifs nationaux,

leur mission qui vise tous les domaines de la dépense 3e étape : Analyser les conclusions de l’audit

publique et leur coopération active avec des organisa- selon des facteurs de risque précis

tions mondiales et régionales, les institutions supérieures En 2011, lors de la préparation d’une présenta-

de contrôle (ISC) peuvent contribuer positivement à tion destinée à la Conférence des Nations Unies

l’atteinte des ODD. Elles peuvent notamment jouer sur le développement durable (Rio+20), le GTVE

un rôle décisif pour veiller à ce que les gouvernements a mené une enquête en vue de recueillir les princi-

nationaux intègrent ces engagements internationaux pales observations qui étaient constamment formu-

dans leurs programmes et les mettent en œuvre sous le lées par les ISC du monde entier dans leurs audits

signe de la transparence et de la reddition de comptes. environnementaux. Les 52 ISC qui ont répondu à

Un examen attentif de tous les objectifs et cibles l’enquête ont fait connaître dix grandes questions

décrits dans les documents adoptés montre que toutes (http://www.environmental-auditing.org/LinkClick.

les ISC connaissent déjà bien un bon nombre de ces aspx?fileticket=zo0JfbJMX2E%3d&tabid=261).

enjeux, si ce n’est tous. Il s’agit d’enjeux que l’on sait Même si l’enquête était axée sur l’audit environne-

essentiels en matière de développement et pour lesquels mental, les questions relevées peuvent facilement être

l’action publique est de tradition dans tous les pays. adaptées au développement durable et aux enjeux visés

C’est donc dire que les ISC y ont d’ores et déjà été par les ODD. Elles peuvent servir pour réaliser une

confrontées. sorte d’évaluation des risques décrivant les facteurs qui

Afin de mobiliser tous les savoirs et expériences que aggravent les piètres résultats des politiques publiques

possèdent déjà les ISC de par le monde, un cadre a été en faveur du développement durable. Les principales

élaboré en vue de pouvoir regrouper de manière struc- conclusions découlant d’un rapport d’audit peuvent

turée les résultats des audits déjà réalisés par les ISC sur être résumées en une phrase, puis classées dans une ou

les nombreux enjeux visés par les ODD. L’approche du plusieurs des catégories de facteur ci-après : »

12 Revue internationale de la vérification des comptes publics Hiver 2016Articles de fond

1) Responsabilités mal définies ou qui se décisionnels, par exemple au moyen de conseils consul-

chevauchent tatifs. Les gouvernements doivent favoriser une intégra-

Vu la nature des questions liées au développement tion et une coordination efficaces des travaux de tous les

durable, il a souvent été constaté que le cadre institu- différents échelons pour pouvoir mettre les politiques

tionnel qui régit le développement durable était pan- en œuvre et obtenir les résultats voulus.

gouvernemental et que les pouvoirs publics devaient 3) Politiques ou stratégies inexistantes ou

redoubler d’efforts pour intégrer les facteurs écono- déficientes

miques, sociaux et environnementaux. Les gouverne- Certains gouvernements n’ont pas encore créé de sys-

ments se sont adaptés à cette nouvelle réalité en assurant tèmes et de mécanismes d’intervention efficaces pour

une meilleure intégration au sein des ministères, des régir les questions liées au développement durable ou

départements et des organismes, ainsi qu’au sein des n’ont pas encore amélioré leurs outils de politique

programmes et des projets. Cependant, les responsabi- publique et leurs processus, comme il leur avait été

lités et rôles précis de chaque entité sont mal définis, ce recommandé. Certaines politiques sont assorties de

qui donne lieu à des chevauchements de responsabilités cibles, d’objectifs ou d’engagements, mais ceux-ci ne

entre les organismes et les ministères. Ces chevau- reposent pas toujours sur des stratégies et des plans

chements créent du travail inutile et compromettent nationaux, régionaux ou sectoriels exhaustifs et précis.

l’efficacité de la coordination des politiques. Or sans la participation de tous les gouvernements

2) Manque de coordination entre les principaux concernés, il est impossible qu’une politique ou une

acteurs à l’échelon infranational et national /diver- stratégie globale puisse permettre l’atteinte des résultats

sité des ministères ou organismes publics/société nationaux souhaités.

civile/secteur privé, etc. 4) Évaluation insuffisante de l’incidence environ-

Les questions relatives au développement durable nementale/sociale des politiques et des programmes

concernent tous les pouvoirs publics, d’où la nécessité gouvernementaux

non seulement de préciser les responsabilités des uns Certains gouvernements n’utilisent pas leurs méca-

et des autres, mais aussi d’assurer une coordination de nismes d’intervention pour s’assurer que les facteurs

haut niveau entre tous les acteurs du domaine. Bon environnementaux sont examinés, en temps oppor-

nombre des questions visées par les ODD ne relèvent tun, avant l’affectation de sommes importantes à une

pas uniquement de la compétence d’un ministère en politique, à un programme ou à un projet. Peu de

particulier, ni même d’un gouvernement national. Elles gouvernements se soucient des études d’impact de la

concernent les pouvoirs publics de tous les niveaux, réglementation ou des évaluations environnementales

à l’échelon local comme mondial, et les administra- stratégiques de haut niveau, ce qui peut avoir des effets

tions municipales, régionales et nationales. Elles néces- indésirables qui nuisent à l’avancement du développe-

sitent aussi de plus en plus la participation active de la ment durable.

société civile et des entreprises privées aux processus

Objectifs de développement durable, https://sustainabledevelopment.un.org/

Hiver 2016 Revue internationale de la vérification des comptes publics 13Articles de fond

Un cadre visant à mobiliser les savoirs et expériences

que possèdent déjà les ISC de par le monde a été

élaboré en vue de pouvoir regrouper de manière

structurée les résultats des audits déjà réalisés par

les ISC sur les nombreux enjeux visés par les ODD.

5) Analyses (économiques, sociales et environne- vigoureux pour mettre en œuvre et faire respecter le

mentales) insuffisantes à l’appui des décisions cadre de réglementation.

Certains décideurs publics ne tiennent pas compte des 9) Systèmes de surveillance et de rapport déficients

trois piliers du développement durable (économique, Des systèmes de responsabilisation et de production

social et environnemental) lorsqu’ils prennent des déci- de rapports de grande qualité brillent souvent par leur

sions. La gouvernance en matière de développement absence. L’évaluation des principaux choix et instru-

durable exige une meilleure « intégration » des poli- ments en matière de politique ne se fait pas toujours.

tiques économiques, sociales et environnementales, en Sans une bonne évaluation, il est difficile pour les

particulier au sein des cadres élargis de planification du gouvernements de mesurer leurs progrès en matière

développement. Les compromis et les effets indésirables de développement durable et d’en rendre compte, ou

des politiques devraient être pris en compte lors des de déterminer les politiques gouvernementales supplé-

décisions stratégiques. mentaires qui sont requises.

6) Planification à long terme insuffisante pour 10) Données environnementales insuffisantes

la mise en œuvre des politiques et des programmes pour la prise de décisions

environnementaux Beaucoup d’organismes publics ne disposent pas de

Les questions dont le règlement exige une planification données environnementales suffisantes et bien étayées

à long terme, par exemple l’adaptation aux change- pour appuyer leurs décisions et évaluer leur perfor-

ments climatiques, ne sont pas assorties de processus mance. La disponibilité, le caractère opportun, la

de planification ou de plans. Le développement durable qualité et l’exactitude des données posent problème.

est tout aussi axé sur l’avenir que sur le présent. Sou- En général, il y a un manque de connaissances et d’in-

vent une question peut ne pas être problématique formation et l’information existante n’est pas utilisée

aujourd’hui, mais avoir des conséquences graves au correctement pour appuyer les décisions de gestion.

cours des années à venir.

7) Gestion financière inadéquate des politiques 4e étape : Facteurs à prendre en considération

et des programmes environnementaux sur les conclusions de l’audit et l’atteinte des

Certains problèmes de gestion financière peuvent objectifs établis

être causés par une planification insuffisante, ce qui

Vu que le cadre vise à recueillir des informations sur les

entraîne des coûts imprévus liés à la mise en œuvre des

audits déjà réalisés par les ISC qui touchent de près ou

politiques et des programmes. Les autres problèmes

de loin les ODD, cette dernière étape, qui conclut cet

relevés comprennent l’absence d’un cadre approprié de

effort, se veut un retour sur les objectifs recensés précé-

gestion financière pour appuyer la mise en œuvre des

demment et une réflexion, à la lumière des conclusions

politiques et des programmes, le manque de compé-

et des facteurs décrits à l’étape 3, sur ce qui constitue

tences en gestion financière et la mauvaise utilisation

des constatations importantes relativement à la mise

des fonds publics.

en œuvre des objectifs et cibles.

8) Application insuffisante des lois nationales en

matière d’environnement Prochaines étapes

Plusieurs lois en matière d’environnement ne sont

Le Cadre a été appliqué à trois audits menés par la Cour

pas appliquées automatiquement. Les gouvernements

fédérale des comptes du Brésil (TCU). Un rapport de

doivent donc assurer leur respect en prenant des

« validation de principe », prévoyant l’application du

mesures stratégiques appropriées, efficaces et propor-

cadre à des audits réalisés par d’autres ISC, est en pré-

tionnées. Un gouvernement doit posséder les capacités

paration. Il devrait être prêt pour le XXIIe INCOSAI.

administratives nécessaires et prendre des engagements

14 Revue internationale de la vérification des comptes publics Hiver 2016Vous pouvez aussi lire