Risque de change et pays émergents

←

→

Transcription du contenu de la page

Si votre navigateur ne rend pas la page correctement, lisez s'il vous plaît le contenu de la page ci-dessous

Les Journées de l’AFTE 2014

es ateliers – Salon d’honneur

Risque de change et pays émergents

Aude REVEL Laurence VALENTIN‐ESTURONNE

Nicolas DECOUTTERE

Responsable macro structuring – Entreprises et institutions financières en Europe

Barclays

Henri FROMONT

Directeur adjoint de la trésorerie du groupe

L’Oréal

Laure PHILIPPON

Head of financial risk management & front office

GDF Suez

18 novembre

JOURNEES DE L’AFTE

Atelier – 18 novembre 2014

Risque de change

Risque de change et

pays émergents

au sommaire….

Retour sur la crise des émergents: coûts / opportunités de couverture : Nicolas

Decouttère - Barclays

Rappels méthodologiques sur les typologies de risques FX

Risque de change

Illustration de la gestion du risque P&L: Henri Fromont – L’Oréal

Illustration de la gestion du risque patrimonial: Laure Philippon – GDF-Suez

Modérateurs: Aude Revel – L’Air Liquide

Laurence Valentin - AFTE

LES JOURNEES DE L'AFTE 3

au sommaire….

Retour sur la crise des émergents: coûts / opportunités

de couverture : Nicolas Decouttère - Barclays

Rappels méthodologiques sur les typologies de risques FX

Risque de change

Illustration de la gestion du risque P&L: Henri Fromont – L’Oréal

Illustration de la gestion du risque patrimonial: Laure Philippon – GDF-Suez

Modérateurs: Aude Revel – L’Air Liquide

Laurence Valentin - AFTE

LES JOURNEES DE L'AFTE 4

Retour sur la dernière crise EM (1/2)

La dépréciation des devises EM en mai 2013 illustre deux phénomènes

caractéristiques des devises EM:

Les dépréciations extrêmes du Spot sur une période très courte

Une augmentation de la corrélation entre devises EM

Risque de change

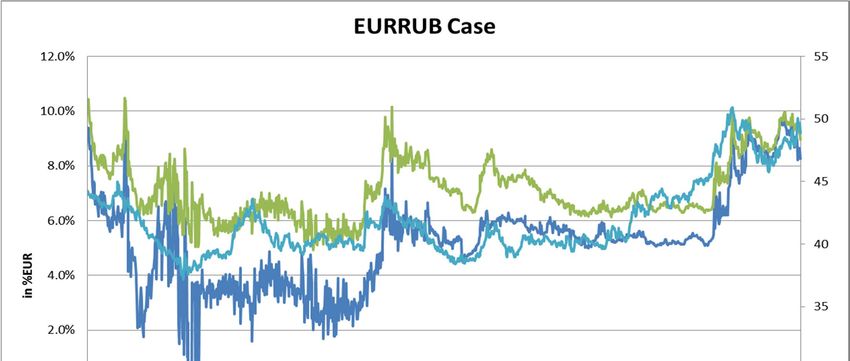

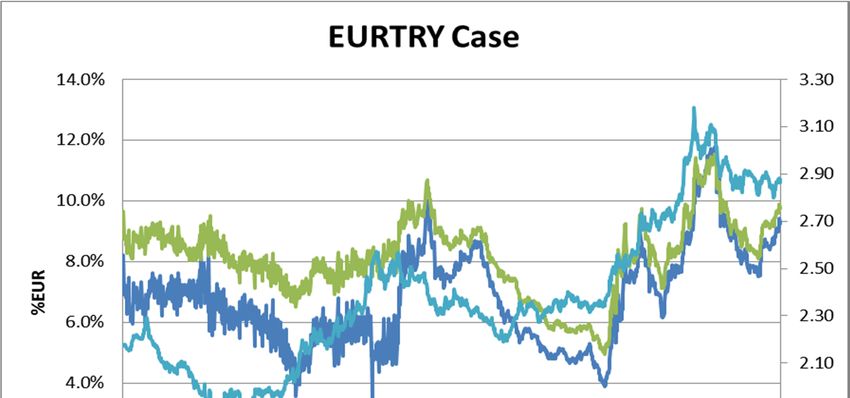

Comportement de certaines devises EM contre EUR pendant la crise de mai 2013

Dépréciation Retracement

moyenne EM1: moyen EM1:

-24% +10%

1,3

1,2

Rebasé à indice =1.0 au 13 mai 2013

1,1

1,0

0,9

0,8

0,7

sept.-09 janv.-10 mai-10 sept.-10 févr.-11 juin-11 oct.-11 févr.-12 juin-12 oct.-12 févr.-13 juil.-13 nov.-13 mars-14 juil.-14

EURBRL EURINR EURRUB EURHUF EURTRY EURMXN EURZAR

1 “EM” approximé via un panier de devises EM (BRL, TRY, INR, RUB, HUF, MXN, ZAR) contre EUR – Source: Barclays (données historiques depuis Sep-09)

LES JOURNEES DE L'AFTE 5

Retour sur la dernière crise EM (2/2)

Déjà historiquement élevé, le carry des devises EM a augmenté depuis la

crise de mai 2013

Généralement: le carry tend à augmenter de façon concomitante aux périodes

de fortes dépréciations du Spot EM

Risque de change

Contre EUR: la nouvelle devise de funding (eg JPY, CHF)

Le carry s’est renforcé depuis la crise de mai 2013

8%

7%

6% Carry moyen EM 1 an :

5.5%1

5%

Hausse du carry moyen EM 1

an depuis mai 2013:

4% +2.2%1

3%

sept.-09 janv.-10 mai-10 sept.-10 févr.-11 juin-11 oct.-11 févr.-12 juin-12 oct.-12 févr.-13 juil.-13 nov.-13 mars-14 juil.-14

1 Carry moyen sur 1 an calculé contre EUR pour un panier de devises EM (BRL, TRY, INR, RUB, HUF, MXN, ZAR) – Source: Barclays (Données historiques depuis Sep-09)

LES JOURNEES DE L'AFTE 6

Evolution des coûts de couverture

Traditionnellement, l’évaluation des coûts de couverture se mesure selon deux

principaux paramètres de marché:

Coût de carry FX (différentiel de taux d’intérêts)

Volatilité implicite (observée sur les marchés des options FX)

Risque de change

Mais d’autres facteurs (“coûts cachés”) influencent le coût global d’une

couverture en EM: liquidité du marché, taxes

Segmentation de devises EM selon leurs coûts de couverture (FX Carry Vs. Volatilité)

Conditions de marché maintenant EURBRL

1.1%

Conditions de marché il y a 1 an

1y Carry (% - EUR)

EURTRY

EURRUB

0.9% EURINR

EURINR EURBRL

EURRUB EURTRY

0.6% EURZAR

EURZAR

EURMXN

0.4%

EURHUF EURMXN

EURHUF

0.1%

7% 9% 11% 13% 15%

Source: Barclays, Bloomberg

1y ATMF Volatilité Implicite(%)

LES JOURNEES DE L'AFTE 7

Importance du « Quand » (1/2)

Plus que le coût, le timing de couverture des devises EM est primordial

Les pertes peuvent êtres plus ou moins larges en fonction du point d’entrée

Example EURBRL: Une couverture systématique via des Forwards FX 1an aurait

enregistré une performance moyenne de ‐7% (pertes max jusqu’à 46%!)1

Risque de change

Example EURBRL - Coût d’une stratégie de couverture systématique par Forward FX 1an

EURBRL

0.4 Déc-08: - Aout-13: -

46% (-8% 20% (-8%

0.4 Juin-06: -27% carry) 2 carry) 2

(-11% carry)2

0.3

0.3

0.3

0.3 Mai-10: -7%

0.3

(-11% carry) 2

0.2

0.2

0.2

oct.-yy juin-yy févr.-yy oct.-yy juil.-yy mars-yy nov.-yy août-yy avr.-yy déc.-yy août-yy mai-yy janv.-yy

EURBRL Spot EURBRL Forward 1an Pertes sur stratégie systématique Gains sur stratégie systématique

1 Backtesting réalisé sur une periode depuis Oct-05 – 2 Performance en %EUR d’un FX Forward 1an (contribution du cout du carry) - Source: Barclays

LES JOURNEES DE L'AFTE 8

Importance du « Quand » (2/2)

Une stratégie utilisant des options permet de réduire les coûts d’“opportunité”

Example EURBRL: Une couverture systématique via des Options FX 1an aurait

eu une performance moyenne de ‐3.90% (mais, avec la dépense systématique

d’une prime moyenne de 5.90%)1

Risque de change

Example EURBRL - Coût d’une stratégie de couverture systématique par Options (incluant prime 2)

EURBRL

0.4 Aout-13: prime:

0.204 BRL par

Juin-06: prime: Déc-08: prime:

0.4 EUR2

0.215 BRL par 0.406 BRL par

EUR2 EUR2

0.3

0.3

0.3

0.3

0.3

0.2

Mai-10: Prime:

0.2 0.138 BRL par

EUR2

0.2

oct.-yy juin-yy févr.-yy oct.-yy juil.-yy mars-yy nov.-yy août-yy avr.-yy déc.-yy août-yy mai-yy janv.-yy

EURBRL Spot Taux effectif (incl. prime)2 Pertes sur stratégie systématique (incl. prime)2 Gains sur stratégie systématique (incl. prime)2

1 Backtesting réalisé sur une periode depuis Oct-05 – 2 Prime pour un EUR Call BRL Put ATMF 1an (en BRL pips par EUR ) - Source: Barclays

LES JOURNEES DE L'AFTE 9

Solutions de couverture en EM

Mouvements Larges Risques

extrêmes dévaluations “bénins” Coût / Efficacité Autres considérations

Très efficace (hedge parfait pour tous les

Coûts

Traitement comptable favorable

Arbitrage

mouvements FX)

Dette Locale Coûts élevés (carry) ‐

du crédit (filiale Vs parent)

taux onshore/offshore,

Liquidité et profondeur du marché local impacts du PnL, fiscalité

Risque de change

(Rolled ) Très efficace (hedge parfait pour tous les Traitement comptable favorable

Forwards

mouvements FX)

‐ Couverture court Vs long terme

Coûts élevés (carry) ‐ Arbitrage taux onshore/offshore

Collars

Hedge parfait au‐delà d’une 1ère perte Comptabilité: Impacts au PnL

(valeur temps) et documentation

- Peut être zéro‐coût mais un premium permet

d’améliorer l’efficacité

pour la valeur intrinsèque

Stratégie “3-

- Stratégie non efficace en cas de mouvements

extrêmes (protection cappée) Comptabilité: Impacts au PnL (valeur

temps et option vendue en plus du

pattes”1

Coûts moins élevés qu’avec des Collars

2

Collar ) et documentation pour la

valeur intrinsèque

Options

“Out-of-the-

Efficace pour les mouvements extrêmes Comptabilité: Impacts au PnL

(changement de la valeur temps)

Money “ Ratio efficacité/coût bas sur le long terme Liquidité pour les strikes OTM

Proxi (CDS,

Indices FX,

- Efficacité si les correlations et les sensibilités

restent stables Comptabilité: Impacts au PnL

(effet de base avec le risque FX à

matières

premières) de carry annuels

Coûts historiques: moins élevés que les coûts couvrir)

Outre le choix entre différents “produits” de couverture: le choix entre

différentes “approches”: statique Vs. discretionaire Vs. mécanique/dynamique

LES JOURNEES DE L'AFTE 1 Stratégie “3-pattes”: Collar cappé par la vente d’un EUR Call/EMCCY Put – 2 Pour des raisons comptables, la 10

vente de l’ EUR Call/EMCCY Put peut être accompagnée de l’achat d’un EUR Put/EMCCY Call avec un strike

très OTMApproche mécanique/dynamique

Une approche mécanique consiste à capturer des comportements de marché afin

de réduire les coûts de couverture et/ou d’anticiper certains mouvements

Définition: couverture dynamique qui repose sur un modèle de prises de

decisions dont les règles et paramètres sont pré‐determinés

Risque de change

Instruments sous‐jacents utilisés: potentiellement tous les produits

précédemment mentionnés (Forward, Option, Collar etc)

Exemple d’utilisation: couverture des mouvements extrêmes en EM (“tail risks”)

Illustration d’une approche mécanique - Cas EURBRL

BRL s’apprécie 1

BRL se déprécie

1 1er filtre: quel EURBRL Spot

mouvement du

Spot? BRL Volatilité 2

Faible Elevée

2 2ème filtre: quel

niveau de

volatilité dans le Pas de protection 0% Ratio X% Ratio 100% Ratio

marché?

Protection sur X%

LES JOURNEES DE L'AFTE 11au sommaire….

Retour sur la crise des émergents: coûts / opportunités de couverture : Nicolas

Decouttère - Barclays

Rappels méthodologiques sur les typologies de risques

Risque de change

FX

Illustration de la gestion du risque P&L: Henri Fromont – L’Oréal

Illustration de la gestion du risque patrimonial: Laure Philippon – GDF-Suez

Modérateurs: Aude Revel – L’Air Liquide

Laurence Valentin - AFTE

LES JOURNEES DE L'AFTE 12FX: un risque protéiforme

translationnel

P&L local

transactionnel Marge aval

Risque de change

P&L import /export

Marge amont

bilanciel patrimonial

Actifs et passifs Actif net

monétaires / BFR

LES JOURNEES DE L'AFTE 13FX: un risque protéiforme

translationnel

P&L local

transactionnel Marge aval

P&L import /export

IFRS:

Risque de change

Marge amont

IFRS: CFH

décomposition

[budget -> vente] + [vente -> Valeur d’actif

encaissement] en devise =

DCF devise

bilanciel patrimonial

Actifs et passifs Actif net

monétaires / BFR Dette devise en

couverture de IFRS: NIH

IFRS: FVH

LES JOURNEES DE L'AFTE

risque

patrimonial 14FX: un risque protéiforme

translationnel

P&L local

transactionnel Marge aval

Risque de change

P&L import /export

Marge amont

Luxe Utilities

Pharma Telecoms

Chimie Services

Aéronautique Banques

bilanciel patrimonial

Actifs et passifs Actif net

monétaires / BFR

LES JOURNEES DE L'AFTE 15au sommaire….

Retour sur la crise des émergents: coûts / opportunités de couverture : Nicolas

Decouttère - Barclays

Rappels méthodologiques sur les typologies de risques FX

Risque de change

Illustration de la gestion du risque P&L:

Henri Fromont – L’Oréal

Illustration de la gestion du risque patrimonial: Laure Philippon – GDF-Suez

Modérateurs: Aude Revel – L’Air Liquide

Laurence Valentin - AFTE

LES JOURNEES DE L'AFTE 16Impact Fx sur le P&L

Du budget au réalisé : protéger l’atterrissage

Risque de change

N‐1 : communication N : Contrôle et

d’une guidance au maîtrise du prix de

marché revient industriel

N‐1 : Souscrire des

contrats d’assurance = N : Prévoir et garantir

couvertures de un résultat annuel

change.

N‐1 : Garantir la N‐1 : Construire un

réalisation de ces budget à partir

hypothèses d’hypothèses

LES JOURNEES DE L'AFTE 17Impact Fx sur le P&L

Au milieu de turbulences de marchés…

Devises EM vs Euro (% YTD 2014)

20,00

Risque de change

10,00

0,00

‐10,00

‐20,00

‐30,00

‐40,00

‐50,00

‐60,00

‐70,00

UAH RUB ARS KZT HUF PLN CZK BRL BGN RON ZAR KRW TRY MXN SGD MYR PHP CNY HKD INR

LES JOURNEES DE L'AFTE 18Impact Fx sur le P&L

Mais aussi de perturbations liées aux opérations …

Risque de change

L’exposition Implantation L’expositiondi

Croissance du

augmente business local d’usines en local minue

Changement de la

devise de facturation

L’expositionch

ange

LES JOURNEES DE L'AFTE 19Le risque transactionnel

Protection du P&L sur un horizon budgétaire

Protection du P&L de la filiale dans sa devise

fonctionnelle

Risque de change

Traitement comptable en cash‐flow hedge

‒ Processus d’identification/prévision fiable des

expositions

‒ Choix du traitement comptable des points de terme

:

– valeur temps efficace : pas de volatilité P&L liée à la

composante taux des variations de valeur de marché

– Valeur temps des options : M to M via le P&L

LES JOURNEES DE L'AFTE 20Le risque transactionnel

Couvrir offshore ou onshore ?

1. En conservant un booking local

– Objectif : Concentrer les opérations de marché sur une

Risque de change

équipe de spécialistes du siège

– Comment :

Cadre juridique (pouvoirs pour « traiter pour le

compte de »)

Organisation back‐office / système

2. Avec un booking en central

– Objectif : Eviter le risque pays (spoliation) et de crédit

sur les banques locales

– Avec ou sans opérations miroirs sur les filiales (IFRS :

Possibilité de couvrir uniquement les comptes

consolidés)

LES JOURNEES DE L'AFTE 21Le risque transactionnel

Arbitrages à organiser entre coût de couverture et

bénéfice de réduction de la volatilité du résultat

Risque de change

‒ Du systématique sur les devises à faibles points de

swap

– en plusieurs campagnes pour « moyenner »

– évite les débats et les tentations de spéculer

‒ Devises à forts points de swap :

– Ajustement à la baisse du niveau de couverture :

allocation d’une enveloppe de coûts de couverture à

Gravité gérer en commun avec les filiales pour des arbitrages

de la efficaces

crise – Couvertures courtes entre facturation et paiement

– pas de couverture sur les pays en crise

LES JOURNEES DE L'AFTE 22Le risque de conversion / translationnel

Habituellement pas couvert:

‐ Traité en « communication financière » par com. à

Risque de change

change constant (« like for like »)

‐ Pas de traitement comptable favorable

‐ Parfois mis en place en intra exercice comptable pour

protéger :

‐ des ratios de rating

‐ Exemple : RCF/net debt avec des cash flow en devise et une

dette majoritairement en euro

‐ Le P&L « publié »

LES JOURNEES DE L'AFTE 23Les options sur les devises EM

Avantages :

• Ne pas figer définitivement un niveau défavorable

Risque de change

• Possibilité de bénéficier d’une appréciation

• Limitation du risque de sur‐couverture

• En cas de réduction de l’exposition, l’option peut être

revendue avec une perte max connue

• Possibilité de couvertures « anti‐catastrophes »

• Options en dehors de la monnaie spot

Un différentiel de coût vs forward parfois limité

• Options à la monnaie spot donc parfois dans la monnaie

forward => peu de valeur temps

• Surtout si la prime n’a pas à être financée en devise émergente

(couverture en central)

LES JOURNEES DE L'AFTE 24Risque de change Prime vs swap point

LES JOURNEES DE L'AFTE 25Risque de change Prime vs swap point

LES JOURNEES DE L'AFTE 26Risque de change Prime vs swap point

LES JOURNEES DE L'AFTE 27au sommaire….

Retour sur la crise des émergents: coûts / opportunités de couverture : Nicolas

Decouttère - Barclays

Rappels méthodologiques sur les typologies de risques FX

Risque de change

Illustration de la gestion du risque P&L: Henri Fromont – L’Oréal

Illustration de la gestion du risque patrimonial:

Laure Philippon – GDF-Suez

Modérateurs: Aude Revel – L’Air Liquide

Laurence Valentin - AFTE

LES JOURNEES DE L'AFTE 28Traitement comptable d’une couverture patrimoniale

Actif net en devise

Risque qui « ne se voit pas » en P&L (les écarts de

conversion restent stockés en OCI)

L’ensemble des actifs et passifs de l’entité à

l’étranger sont convertis au cours de clôture et la « NET INVESTMENT HEDGE » (IAS 39 §102)

Risque de change

différence constatée par rapport au cours Ces impacts peuvent néanmoins être

d’acquisition est stockée en capitaux propres comptabilisés de manière symétrique en

… jusqu'à la sortie de l'investissement net ie sauf en qualifiant une relation de couverture

cas de changement de méthode de consolidation de d’investissement net entre:

l’actif notamment en cas cession total ou partielle de l’emprunt en devises

l’actif et l’investissement net (actif net + goodwill)

NB: une cession partielle de l’actif sans changement de dans la filiale étrangère

méthode de consolidation sera sans impact sur le P&L → La part efficace des variations de valeur de

l'instrument de couverture doit être enregistrée

en capitaux propres jusqu'à la sortie de

l'investissement net couvert

Dette (réelle ou synthétique) en devise → La part inefficace des variations de valeur de

l'instrument de couverture doit être enregistrée

La réévaluation des dettes externes en devises au immédiatement en résultat

cours de clôture au niveau de l’entité mère génère un

gain ou une perte de change qui impacte en principe

le résultat consolidé

LES JOURNEES DE L'AFTE 29Risques et distorsions liées à la couverture

patrimoniale

Risques comptables:

Importance du suivi des impacts capitaux propres accumulés qui seront comptabilisés en

résultat lors de la cession l’actif

→ Si, en plus de l’effet de change, le coût de couverture est aussi enregistré en capitaux propres,

attention aux montants accumulés après plusieurs années de couvertures notamment sur

Risque de change

les devises émergentes à fort carry!

Risque de sur‐couverture (couverture au‐delà de la valeur comptable) dont l’impact sera

comptabilisé en résultat

Distorsion fiscale:

Ecarts de conversion (pertes ou profits) sur les instruments de couverture pris en compte

pour la détermination des résultats imposables de chaque exercice.

Gains et pertes de change latents sur les titres de participation pas pris en compte pour la

détermination du résultat fiscal.

Distorsion qui peut induire un impact fiscal (défavorable ou favorable).

Impact sur la liquidité du groupe:

L’arrivée à échéance d’un dérivé, même si il est renouvelé, implique le paiement ou la

réception du MtM alors qu’aucun flux symétrique n’est échangé sur l’actif

Besoin de liquidité à allouer la gestion du risque de change patrimonial compte tenu de la

volatilité des devises

LES JOURNEES DE L'AFTE 30Quelle logique derrière la couverture des actifs en

devises?

Pourquoi certains groupes ont recours à la couverture d’investissement net ?

Est il légitime de couvrir son exposition structurelle dans un pays dont on ne souhaite pas

sortir ?

Objectifs d’une éventuelle stratégie?

Risque de change

Protéger la valeur patrimoniale du groupe?

Eviter des moins‐values de cession en cas de vente d’un actif?

Quels sont les objectifs du groupe en termes de communication financière?

Si on se couvre, quel est l’horizon à retenir ? Quelle communication y associer ?

Quelle sensibilité du management aux impacts potentiels des effets de change sur le niveau

des capitaux propres?

Quel budget de couverture le groupe est‐il prêt à allouer chaque année à une telle

stratégie??

Dans le cas des devises émergentes, une couverture systématique est souvent destructrice

de valeur compte tenu des coûts de couverture

Par exemple, la couverture systématique consomme :

La valeur d’un actif BRL en 10 ans (sur la base d’un coût de carry de 10% annuel)

La valeur d’ un actif INR en 14 ans (sur la base d’un coût de carry de 7% annuel)

…mais l’impact dans le compte de résultat est limité à court terme (les coûts peuvent être

enregistrés en capitaux propres)

LES JOURNEES DE L'AFTE 31Devises EM, nécessité accrue de formaliser un objectif de

gestion ad hoc sur la base de critères pré‐définis

Questions standard à se poser pour l’implémentation d’une stratégie…

Objectifs d’une éventuelle stratégie?

Protéger la valeur patrimoniale du groupe?

Eviter des moins‐values de cession en cas de vente d’un actif?

Est‐il pertinent de couvrir tous les actifs? Matérialité? Stratégie du groupe sur l’actif?)

Risque de change

Quel budget de couverture le groupe est‐il prêt à allouer chaque année à une telle stratégie??

….Mais aussi des questions spécifiques aux devises EM

Liquidité suffisante ?

En cas de liquidité suffisante, le coût de la couverture n’est‐il pas prohibitif comparativement à son

efficacité?

Si un actif n’est pas couvert , clarifier les facteurs qui vont amener à implémenter une

stratégie de façon ad hoc, notamment:

Cession d’un actif

Déconsolidation d’un actif impliquant le recyclage des OCI par P&L

…ainsi que les éléments déclenchant l’implémentation de la stratégie (ex en cas de cession)

afin d’éviter le “management de panique”

…qui peut être encore plus pénalisant sur les devises EM que les devises G10 (cf “quand plutôt

comment”)

LES JOURNEES DE L'AFTE 32Une couverture systématique très coûteuse pour les

devises EM→ quels objec fs se donner?

Exemple ‐ Backtesting de stratégies BRL: Not hedged vs Fully Hedged vs Call ATMF

Strategy Not hedged Strategy Fully Hedged Strategy Call ATMF Static

120

110

Risque de change

100

90

80

70

60

AUCUN TOTAL TOTAL

RISQUE PROTEGE

Not Hedged Fully Hedged Call Static ATMF

Average Annual Return ‐4,59% ‐6,04% ‐6,00%

Average Volatility 4,28% 1,70% 2,78%

Worst Y/Y Return ‐20,31% ‐7,72% ‐14,97%

Sur la période, compte tenu des coûts de

couverture, le plus intéressant était de …mais une couverture par NDF

ne pas se couvrir…. permettait de réduire très fortement la

volatilité et la perte max sur un an

LES JOURNEES DE L'AFTE glissant. 33Quels produits sur les EM? (1/2)

Produits fermes: dette en devise, forward, swaps ou NDF (Non Deliverable Forward) lorsque la devise

n’est pas délivrable

(+) (‐)

Pas de surprise sur l’efficacité de la Pas d’upside en cas d’évolution favorable

Risque de change

couverture (100% d’efficacité sur le ratio de la devise

de couverture implémenté)

Pas de problème de qualification Coût élevé pour les devises à fort carry

comptable

Produits optionnels: par le biais d’achat d’option ou de combinaisons d’achat et de vente d’options

(type collar)

(+) (‐)

Permet pour les devises à fort carry de Pas de problème de qualification

limiter le coût de la couverture mais les comptable si la stratégie est nette

marchés sont souvent très peu profonds et acheteuse d’option mais la variation de

peuvent devenir très illiquides à certains valeur temps de l’option passe en P&L

moments entre deux clôtures (IFRS)

Upside possible en cas d’évolution Efficacité potentiellement limitée de la

favorable de la devise (pas dans le cas d’un couverture

collar)

LES JOURNEES DE L'AFTE 34Quels produits sur les EM? (2/2)

La tentation du “proxy hedging”

Stratégies de « proxy hedging » :

Sur les devises ayant un coût de couverture élevé , une stratégie de « proxy hedging » peut être

envisagée afin de limiter le coût de la couverture.

Risque de change

Stratégies les plus envisagées : CDS, panier de devises. ..

(+) (‐)

Réduction du coût de couverture Stratégie non qualifiable de couverture , ensemble des impacts seront

comptabilisés en P&L

Efficacité de la stratégie médiocre en cas de décorrélation entre la

devise et le sous‐jacent retenu

Problème de liquidité sur certains sous‐jacents en cas de stress sur les

marchés (ex CDS)

LES JOURNEES DE L'AFTE 35Quelles stratégies sur les EM?

Stratégie statique :

permet de connaître dès l’implémentation l’efficacité (et le coût) de la stratégie

Stratégie dynamique :

Risque de change

permet de chercher à optimiser l’implémentation de la stratégie en cherchant à adapter le ratio de

couverture en fonction du taux de change

Attention sur les devises EM :

Souvent difficile d’identifier quel modèle peut être implémenté

• 2 banques différentes peuvent proposer deux modèles retenant les mêmes paramètres mais

implémentant des couvertures sur la base de signaux opposés…

• Stratégie à ne retenir que si le groupe est en mesure de back tester les modèles proposés par

les banques…et le passé ne présage pas de l’avenir!

Modèles qui recommandent parfois d’implémenter de nouvelles tranches de couvertures en

période de stress sur la devise

• Périodes de liquidité moindre → le prix est moins bon quand on implémente

• Risque de rentrer au pire moment et de n’enregistrer que des pertes sur les couvertures

De nombreuses stratégies proposées par les banques: attention aux « black boxes »!

LES JOURNEES DE L'AFTE 36La gestion du risque patrimonial – quelle gouvernance

interne?

Pour les devises émergentes, le financement en devise locale présente souvent un coût

élevé impactant chaque année le P&L mais constitue néanmoins une première étape de la

gestion du risque de change

La politique doit intégrer:

Risque de change

un objectif clair en termes de gestion du risque de change patrimonial

un cadre de gestion précis afin de définir les contraintes de gestion pour

l’implémentation de stratégies

les moyens de contrôle des risques qui seront mis en œuvre (limite de coût annuel, stop

loss sur la valeur des actifs?).

les mandats ad hoc potentiels sur les devises émergentes intégrant par ailleurs

les spécificités de la devise

et sans doute de façon plus prégnante que pour une devise G10 la stratégie

envisagée par le groupe sur l’actif (détention à long terme vs cession a court‐

moyen terme)

Des rôles et responsabilités clairs dans la cadre d’un process de cession afin de

s’assurer que le risque de change soit traité en amont (impacts comptables et cash)

LES JOURNEES DE L'AFTE 37Éléments à appréhender en cas de cession

Quels impacts de la cession?

Quelle est la devise fonctionnelle de l’actif?

Quelle est la devise de paiement du produit de cession? Quelle est la devise fonctionnelle de

l’entité cédante?

Utilisation du produit de cession ?

Si le cash reste au niveau d’un panier d’actifs dans la devise, le risque de change ne se

Risque de change

matérialisera pas au niveau groupe.

Quel impact comptable ?

Une cession partielle d’actifs peut notamment dans certains cas, si elle donne lieu à un

changement de méthode de consolidation de l’actif, entrainer le recyclage de l’ensemble des

CTA en P&L.

Quelles stratégies de couverture?

Stratégies de couvertures à implémenter en fonction du degré de certitude de

l’opération:

De nombreuses conditions doivent‐elles encore être levées avant le closing du deal?

Le groupe est‐il en mesure d’allouer un budget de prime afin d’implémenter une couverture

optionnelle?

Quelles limites souhaite‐t‐on le cas échéant fixer?

Définition de stop loss si la devise décale trop fortement?

Définition a priori des événements devant donner lieu à l’implémentation d’une tranche

additionnelle de couverture pour éviter un « management de panique »

LES JOURNEES DE L'AFTE 38Un point positif pour les devises EM : le gain de carry

en cas de couverture d’un flux d’acquisition

Avant la gestion du risque de change patrimonial… la gestion du risque relatif à l’acquisition

Devise fonctionnelle de l’actif? Devise de paiement de l’actif?

Devises EM: des problématiques de liquidité sur la devise de l’actif peuvent conduire à privilégier le

paiement de l’acquisition en devise forte (€ ou USD) ?

Risque de change

→ Généra on poten elle d’un risque de change si le prix est fixé en devise forte en amont

de la date de comptabilisation des titres

Le budget de CAPEX du groupe, le plan de financement du groupe sont‐ils à risque en cas de

paiement plus important qu’anticipé?

Traitement comptable favorable en cas de souhait de couvrir le risque « cash »

Résultat de couverture comptabilisé dans le goodwill d’acquisition

Stratégies à implémenter en fonction du degré de certitude de l’opération

Quelles limites souhaite‐t‐on le cas échéant fixer? Définition de stop loss si la devise décale trop

fortement?

Le groupe est‐il en mesure d’allouer un budget de prime afin d’implémenter une couverture optionnelle?

Devises EM : marché des options potentiellement très peu liquide voir inexistant

Devises EM : couvrir en amont permet de réduire le prix d’acquisition (cours à terme plus

avantageux que le cours spot)…

… mais attention, couverture du risque « cash » mais mismatch économique!

LES JOURNEES DE L'AFTE 39Vous pouvez aussi lire