L'économie canadienne peut-elle encore surprendre en 2020? - Matthieu Arseneau Chef économiste adjoint / Directeur général Économie et Stratégie

←

→

Transcription du contenu de la page

Si votre navigateur ne rend pas la page correctement, lisez s'il vous plaît le contenu de la page ci-dessous

L’économie canadienne peut-elle encore surprendre en 2020? Matthieu Arseneau Chef économiste adjoint / Directeur général Économie et Stratégie Cercle finance du Québec 15 janvier 2020

Canada

Canada: Des surprises positives pour l’économie et l’inflation

Indices de surprises économiques (Citigroup), 2019

60 Canada

50

40

30

20

AUS

Économie

Surprises

10 JAP positives

0

CHI

-10 Surprises

négatives GBR

USA Monde

-20

EM

-30

EUR

-40

-26 -24 -22 -20 -18 -16 -14 -12 -10 -8 -6 -4 -2 0 2 4 6 8 10 12

Inflation

FBN Économie et Stratégie (Données via Bloomberg)

3

Canada : Une année faste pour l’emploi

Variation de l’emploi de décembre 2018 à décembre 2019

350 Milliers Deuxième meilleure année

dans l’expansion actuelle

300

250

200

150

100

50

0

-50

Total Temps Temps Public Privé Trav. Hauts Bas

plein partiel Aut. salariés salariés

FBN Économie et Stratégie (données de Statistique Canada)

4

5

Canada : Plus forte inflation des salaires en dix ans

Variations du salaire horaire pour des postes permanents (%, sur 12 mois)

4.8

%

4.4

4.0

3.6

3.2

2.8

2.4

2.0

1.6

1.2

0.8

1998 2000 2002 2004 2006 2008 2010 2012 2014 2016 2018 2020

FBN Économie et Stratégie (données de Statistique Canada)

6

L’inflation de base à un niveau inégalé depuis dix ans

Moyenne des trois mesures de base préférées de la Banque du Canada

2.8

Var. a/a (%)

2.7

2.6

2.5

2.4

2.3

2.2 +2.2%

2.1

Point médian de la fourchette cible de la BdC

2.0

1.9

1.8

1.7

1.6

1.5

1.4

1.3

2007 2008 2009 2010 2011 2012 2013 2014 2015 2016 2017 2018 2019 2020

FBN Économie et Stratégie (données de Statistique Canada)

7

Taux directeur de la Banque du Canada vs. Règle de Taylor FBN

4.8 Règle de Taylor

%

4.4 Taux directeur═ β1 (inflation de base moins la cible) + β2 (Taux de

chômage moins TCIS) + β3 (Taux neutre) + β4 (Indice de stress

4.0 financier FBN)

3.6

3.2

2.8

2.4 Règle de Taylor

2.0

1.6

Taux

1.2 directeur

0.8

0.4

0.0

2002 2004 2006 2008 2010 2012 2014 2016 2018 2020

NBF Economics and Strategy (data via Refinitiv)

8Regard sur les hypothèques à renouveler

Taux hypothécaire 5 ans actuel, taux contractuel des hypothèques à renouveler, % à renouveler

Assuré Non-Assuré

4.0 30

% Jan 2019 % %

3.8

Jan 2019 24 24 25

3.6

3.4 20

19

3.2 Jan 2020

15

3.0 Jan 2020 2.9

2.8

2.8 10

2.7

2.6

5

2.4

2.2 0

Taux 5 ans actuel* Taux 5 ans actuel* 2020 2021 2022

Taux hypothécaire (gauche) % à renouveler (droite)

* Banques disponibles

FBN Économie et Stratégie

9Une mesure d’aide fiscale qui bénéficie aux ménages

Impact financier net du projet d’augmentation du montant personnel de base, par année budgétaire

7

$ milliards

6.2

6.0

6

5.1

5

4.1

4 3.7

3

2

1

0

2020-21* 2021-22 2022-23 2023-24 2024-25

* Inclut $690 millions prévus pour l’exercice 2019-2020

FBN Économie et Stratégie (données du ministère des Finances)

10Canada: La confiance des entreprises s’améliore

Enquête sur les perspectives des entreprises, emploi & indicateur agrégé (12 prochains mois)

60

Unités standardisés %

50

40

Intentions 30

d’embauche (R)

20

4

10

2

0

0

-10

-2 Indicateur agrégé (G)

-4

-6

-8

-10

2002 2004 2006 2008 2010 2012 2014 2016 2018

FBN Économie et Stratégie (Données via Datastream)

11Canada: Rebond du nombre de logements vendus

Données désaisonnalisées; dernière observation: Novembre 2019

48

000

46

Nombre de

44 logements

vendus

42

40

Moyenne

38 sur 10 ans

36

34

32

30

28

26

24

1998 2000 2002 2004 2006 2008 2010 2012 2014 2016 2018

FBN Économie et stratégie (données via CREA)

12Canada: Pas de laxisme quant aux critères d’octroi Proportion des prêts hypothécaires accordés avec une cote de crédit faible (Score

Canada : Mise en perspective de l’abordabilité du logement

Paiement hypothécaire mensuel sur le prix d’un logement médian (amortissement, 25 ans; terme, 5 ans)

100

% du revenu médian

90

Vancouver

80

70

60

Toronto

50

40 Canada

Montréal

30

20

1985 1990 1995 2000 2005 2010 2015 2020

FBN Économie et Stratégie (données de Statistique Canada, Teranet-BNC, ACI

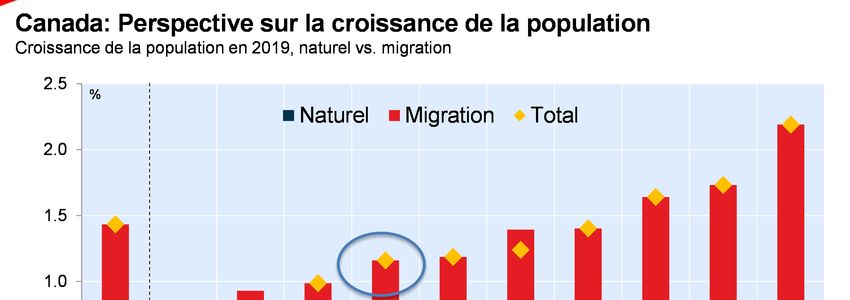

14Canada: Perspective sur la croissance de la population

Croissance de la population en 2019, pays de l’OCDE

1.6

%

%

1.4

1.2

1.0 Naturel Migration Total

0.8

0.6

0.4

0.2

0.0

-0.2

-0.4

-0.6

JAP PRT DEU POL GRC CZE ITA FIN FRA AUT NLD GBR DNK BEL CHE ESP NZL USA SWE NOR AUS MEX CAN

FBN Économie et Stratégie (Données via Statistique Canada et U.S. Census)

1516

Canada : Le plus d’immigrants directement employables de l’OCDE

Délivrance annuelle de la résidence permanente dans la catégorie économique (2016)

180

Milliers

160

140

120

100

80

60

40

20

0

FBN Économie et Stratégie (l’OCDE data https://data.oecd.org/migration/permanent-immigrant-inflows.htm#indicator-chart)

17Canada : La population née à l’étranger a un niveau de scolarité élevé

Pourcentage de la population immigrante de 25-64 ans ayant des études tertiaires (2017)

CAN

AUS

IRE

NZL

MEX

SWE

DEN

SWI

USA

OECD

BEL

PRT

FRA

AUT

NLD

ESP

DEU

GRC

ITA %

0 10 20 30 40 50 60 70

FBN Économie et Stratégie (données de l’OCDE)

18Canada: Perspective sur la cohorte des premiers acheteurs de maison

Variation de la population et immigration (25 à 44 ans)

60

En 2018 et 2019, plus de 55% %

Individus 56

des immigrants étaient âgés

de 25 à 44 ans (d) 52

48

44

40

36

300,000

32

250,000

Population (g) 28

200,000

150,000 Immigration (g)

100,000

50,000

0

-50,000

-100,000

1975 1980 1985 1990 1995 2000 2005 2010 2015 2020

FBN Économie et Stratégie (Données via Statistique Canada)

19Canada: Perspective sur l’endettement des 25 à 44 ans

Dette au revenu disponible pour la population âgée de 25 à 44 ans (2016)

300

253

250 Pourtant, rien d’indique que les familles

immigrantes sont en situation de vulnérabilité

financière:

203

200 -58% paient leurs cartes de crédit en

totalité (52% pour les natifs)

-2% utilisent des prêts sur salaires (6%

150 pour les natifs)

100

50 32 27

0

Endettement total Dette excluant hypothèques

Nés au Canada Immigrants (moins de 10 ans)

FBN Économie et Stratégie (Données via « The Wealth of immigrants » de Statistique Canada)

20Québec

Québec: Perspective sur la croissance économique

Croissance du PIB au Québec et au Canada

5.0

T/T % annualisé

4.5

4.0

QUE

3.5

3.0

2.5

2.0

1.5

1.0

Canada

0.5

0.0

-0.5

-1.0

-1.5

-2.0

-2.5

2014 2015 2016 2017 2018 2019 2020

FBN Économie et Stratégie (Données via Conference Board of Canada)

22Québec: Le taux de chômage sous la moyenne nationale

Taux de chômage au Québec et dans le reste du Canada (rdc)

16

%

15

14

13

12

11

10

9

8

7 Reste du

Canada

6

5

QC

4

1980 1985 1990 1995 2000 2005 2010 2015 2020

NBF Economics and Strategy (data via Statistics Canada)

23Canada: Perspective sur l’inflation salariale

Salaire horaire moyen des employés permanents

6.5

% (a/a) – moyennes trimestrielles

QC

6.0

5.5

5.0

ON

4.5

CA

4.0

3.5

3.0

2.5

2.0

1.5

1.0

0.5

0.0

-0.5

1998 2000 2002 2004 2006 2008 2010 2012 2014 2016 2018 2020

FBN Économie et Stratégie (Données via Statcan)

24Taux directeur de la Banque du Canada vs. Règle de Taylor FBN

Règle de Taylor

4.8

%

Taux directeur═ β1 (inflation de base moins la cible) + β2 (Taux de

4.4 chômage moins TCIS) + β3 (Taux neutre) + β4 (Indice de stress

financier FBN)

4.0

3.6

3.2 Québec – en utilisant la

règle nationale (2.90%)

2.8

2.4 Canada

(2.30%)

2.0

1.6

Taux directeur

1.2 (1.75%)

0.8

0.4

0.0

2002 2004 2006 2008 2010 2012 2014 2016 2018 2020

NBF Economics and Strategy (data from Bloomberg, Refinitiv, Statistics Canada)

25Québec: Le plus haut taux d’épargne des ménages depuis T3 1995

Épargne nette en % du revenu disponible des ménages

24

%

22

20

18

16

14

12

10 Québec

8

6

4

RdC

2

0

-2

1985 1990 1995 2000 2005 2010 2015 2020

FBN économie et stratégie, données de l’Institut de la Statistique du Québec et de Statistique Canada

26Québec: Une année record en 2019

Nombre de transactions dans le marché de la revente

22

(000)

(000)

21

20

12 19

ON (r)

18

11

17

10 16

9 15

14

QUE (l)

8

13

7 12

BC (r)

6 11

10

5 ALB (r)

4

Reste du Canada (l)

3

2008 2009 2010 2011 2012 2013 2014 2015 2016 2017 2018 2019

FBN Économie et Stratégie (Données via CREA)

2728

Québec: L’endettement des ménages sous la moyenne nationale

Endettement des ménages en % du revenu disponible, 2017

220

%

197 200

200

180

180

173

160

149

140

120

100

QUE CAN ONT BC ALB

FBN Économie et Stratégie (Données via Statistique Canada)

29Québec: Perspective sur la dette gouvernementale

Dette brute en % du PIB (Comptes publics)

Prévision

% du PIB

58

57

56

55

54

53

52

51

50

49

48

47

46

45

44

43

42

1998 2000 2002 2004 2006 2008 2010 2012 2014 2016 2018 2020

FBN Économie et Stratégie

30Québec: L’économie opère au dessus de sa capacité

Écart en pourcentage entre le PIB et le PIB potentiel (Réel)

6

%

5

4 Demande

excédentaire Québec

3

2

1

Canada

0

-1

-2

-3 Offre

excédentaire

-4

-5

-6

1985 1990 1995 2000 2005 2010 2015 2020

FBN Économie et Stratégie (données de Statistique Canada)

31Québec: Perspective historique sur l’équilibre budgétaire*

Solde budgétaire en % du PIB (2019-2020) vs. écart de production en % du PIB (2019)

1.2

% du PIB

1.0 2018

0.8

2016 2017 2000

0.6 2015 2006

0.4 2007

0.2 2019

1998 2005 2020

Solde budgétaire

0.0

2014 1999

-0.2 2002

2003

-0.4 2012 2004

2001

-0.6

2013

2011 2008

-0.8

-1.0

2010

-1.2 1997

2009

-1.4

-1.6

1996 % du PIB potentiel

-1.8

-2.8 -2.4 -2.0 -1.6 -1.2 -0.8 -0.4 0.0 0.4 0.8 1.2 1.6 2.0 2.4 2.8 3.2 3.6

Écart de production

* Au sens de la loi sur l’équilibre budgétaire (après versements aux Fonds des générations)

FBN Économie et Stratégie

3233

34

Québec: Perspective sur l’immigration et résidents non-permanents

Immigration et residents non-permanents de juillet à juin l’année suivante

95,000

individus

90,000

85,000

80,000 Immigration

75,000 Résidents non-permanents ex. interceptions GRC

3m

70,000 Interceptions GRC

65,000

60,000

55,000

50,000

45,000

40,000

35,000

30,000

2002 2004 2006 2008 2010 2012 2014 2016 2018

FBN Économie et Stratégie (données via Statistique Canada et Gouvernement du Canada)

35Une migration interprovinciale nette positive est-elle envisageable?

Québec: Migration interprovinciale nette et écart de taux de chômage entre le Québec et le Canada

5.0 0

4.5 -4,000

4.0 -8,000

3.5 Migration -12,000

interprovincial

3.0 nette (r) -16,000

2.5 -20,000

2.0 -24,000

1.5 -28,000

1.0 Écart de taux de -32,000

chômage entre le

0.5 Québec et le reste du -36,000

Canada (g)

0.0 -40,000

-0.5 -44,000

-1.0 -48,000

1980 1985 1990 1995 2000 2005 2010 2015 2020

FBN Économie et Stratégie (données via Statistique Canada)

36Canada: Perspective sur l’intégration au marché du travail

Taux de chômage de la population née au pays et des immigrants pour Québec et le reste du Canada

Canada ex. Québec Québec

15 15

% %

14 14

Immigrants

13 13

12

12

11

11

10 Immigrants

10

9

Total

9

8 Total

8

7

Natifs

7

6 Natifs

5 6

4 5

3 4

2006 2008 2010 2012 2014 2016 2018 2020 2006 2008 2010 2012 2014 2016 2018 2020

FBN Économie et Stratégie (données par Statistique Canada)

37Canada: Perspective sur la population active

Population active (2019)

4,000 (000)

Immigrants=53%

3,500

3,000

1,935

2,500 Immigrants=29%

Immigrants=6%

126

2,000 682

Immigrants=43%

1,500

670

1,000 2,085

1,648 1,582

500

785

0

Toronto Montreal Vancouver Québec ex MTL

FBN Économie et Stratégie (Données via Statistique Canada)

38Sommaire des prévisions

___

Monde:

- Croissance de 2.9% en 2019, accélération à 3.2% en 2020

- Chine avec une croissance d’environ 6% grâce à des stimulus monétaire/budgétaire

- Les risques géopolitiques demeureront source d’inquiétudes: protectionnisme, populisme

États-Unis:

- Croissance de 2.3% en 2019 et 1.9% en 2020 avec une inflation un peu plus élevée

- Les trois baisses de taux réalisées par la Réserve fédérale nous apparaissent suffisantes

- Taux 10 ans de retour au dessus de 2.0%

Canada:

- Croissance au Canada de 1.6% en 2019 et 1.8% en 2020, QC 2.9% en 2019 et 1.9% l’an prochain

- Banque du Canada : Des baisses de taux ne sont pas nécessaires à ce moment-ci

- USD/CAD vers les 1.25 dans les prochains mois? Prix du pétrole autour de 60$.

39General - This Report was prepared by National Bank Financial, Inc. (NBF), (a Canadian investment dealer, member of IIROC), an indirect wholly owned subsidiary of National Bank of Canada. National Bank of Canada is a public company listed on the Toronto Stock Exchange. The particulars

contained herein were obtained from sources which we believe to be reliable but are not guaranteed by us and may be incomplete and may be subject to change without notice. The information is current as of the date of this document. Neither the author nor NBF assumes any obligation to update the

information or advise on further developments relating to the topics or securities discussed. The opinions expressed are based upon the author(s) analysis and interpretation of these particulars and are not to be construed as a solicitation or offer to buy or sell the securities mentioned herein, and

nothing in this Report constitutes a representation that any investment strategy or recommendation contained herein is suitable or appropriate to a recipient’s individual circumstances. In all cases, investors should conduct their own investigation and analysis of such information before taking or

omitting to take any action in relation to securities or markets that are analyzed in this Report. The Report alone is not intended to form the basis for an investment decision, or to replace any due diligence or analytical work required by you in making an investment decision. This Report is for distribution

only under such circumstances as may be permitted by applicable law. This Report is not directed at you if NBF or any affiliate distributing this Report is prohibited or restricted by any legislation or regulation in any jurisdiction from making it available to you. You should satisfy yourself before reading it

that NBF is permitted to provide this Report to you under relevant legislation and regulations.

Canadian Residents - NBF or its affiliates may engage in any trading strategies described herein for their own account or on a discretionary basis on behalf of certain clients and as market conditions change, may amend or change investment strategy including full and complete divestment. The

trading interests of NBF and its affiliates may also be contrary to any opinions expressed in this Report. NBF or its affiliates often act as financial advisor, agent or underwriter for certain issuers mentioned herein and may receive remuneration for its services. As well NBF and its affiliates and/or their

officers, directors, representatives, associates, may have a position in the securities mentioned herein and may make purchases and/or sales of these securities from time to time in the open market or otherwise. NBF and its affiliates may make a market in securities mentioned in this Report. This

Report may not be independent of the proprietary interests of NBF and its affiliates. This Report is not considered a research product under Canadian law and regulation, and consequently is not governed by Canadian rules applicable to the publication and distribution of research Reports, including

relevant restrictions or disclosures required to be included in research Reports.

UK Residents - This Report is a marketing document. This Report has not been prepared in accordance with EU legal requirements designed to promote the independence of investment research and it is not subject to any prohibition on dealing ahead of the dissemination of investment research. In

respect of the distribution of this Report to UK residents, NBF has approved the contents (including, where necessary, for the purposes of Section 21(1) of the Financial Services and Markets Act 2000). This Report is for information purposes only and does not constitute a personal recommendation, or

investment, legal or tax advice. NBF and/or its parent and/or any companies within or affiliates of the National Bank of Canada group and/or any of their directors, officers and employees may have or may have had interests or long or short positions in, and may at any time make purchases and/or

sales as principal or agent, or may act or may have acted as market maker in the relevant investments or related investments discussed in this Report, or may act or have acted as investment and/or commercial banker with respect hereto. The value of investments, and the income derived from them,

can go down as well as up and you may not get back the amount invested. Past performance is not a guide to future performance. If an investment is denominated in a foreign currency, rates of exchange may have an adverse effect on the value of the investment. Investments which are illiquid may be

difficult to sell or realise; it may also be difficult to obtain reliable information about their value or the extent of the risks to which they are exposed. Certain transactions, including those involving futures, swaps, and other derivatives, give rise to substantial risk and are not suitable for all investors. The

investments contained in this Report are not available to retail customers and this Report is not for distribution to retail clients (within the meaning of the rules of the Financial Conduct Authority). Persons who are retail clients should not act or rely upon the information in this Report. This Report does not

constitute or form part of any offer for sale or subscription of or solicitation of any offer to buy or subscribe for the securities described herein nor shall it or any part of it form the basis of or be relied on in connection with any contract or commitment whatsoever.

This information is only for distribution to Eligible Counterparties and Professional Clients in the United Kingdom within the meaning of the rules of the Financial Conduct Authority. NBF is authorised and regulated by the Financial Conduct Authority and has its registered office at 71 Fenchurch Street,

London, EC3M 4HD. NBF is not authorised by the Prudential Regulation Authority and the Financial Conduct Authority to accept deposits in the United Kingdom.

U.S. Residents - With respect to the distribution of this report in the United States of America, National Bank of Canada Financial Inc. (“NBCFI”) which is regulated by the Financial Industry Regulatory Authority (FINRA) and a member of the Securities Investor Protection Corporation (SIPC), an affiliate

of NBF, accepts responsibility for its contents, subject to any terms set out above. To make further inquiry related to this report, or to effect any transaction, United States residents should contact their NBCFI registered representative. This report is not a research report and is intended for Major U.S.

Institutional Investors only. This report is not subject to U.S. independence and disclosure standards applicable to research reports.

HK Residents - With respect to the distribution of this report in Hong Kong by NBC Financial Markets Asia Limited (“NBCFMA”)which is licensed by the Securities and Futures Commission (“SFC”) to conduct Type 1 (dealing in securities) and Type 3 (leveraged foreign exchange trading) regulated

activities, the contents of this report are solely for informational purposes. It has not been approved by, reviewed by, verified by or filed with any regulator in Hong Kong. Nothing herein is a recommendation, advice, offer or solicitation to buy or sell a product or service, nor an official confirmation of any

transaction. None of the products issuers, NBCFMA or its affiliates or other persons or entities named herein are obliged to notify you of changes to any information and none of the foregoing assume any loss suffered by you in reliance of such information. The content of this report may contain

information about investment products which are not authorized by SFC for offering to the public in Hong Kong and such information will only be available to, those persons who are Professional Investors (as defined in the Securities and Futures Ordinance of Hong Kong (“SFO”)). If you are in any

doubt as to your status you should consult a financial adviser or contact us. This material is not meant to be marketing materials and is not intended for public distribution. Please note that neither this material nor the product referred to is authorized for sale by SFC. Please refer to product prospectus

for full details. There may be conflicts of interest relating to NBCFMA or its affiliates’ businesses. These activities and interests include potential multiple advisory, transactional and financial and other interests in securities and instruments that may be purchased or sold by NBCFMA or its affiliates, or in

other investment vehicles which are managed by NBCFMA or its affiliates that may purchase or sell such securities and instruments.

No other entity within the National Bank of Canada group, including National Bank of Canada and National Bank Financial Inc, is licensed or registered with the SFC. Accordingly, such entities and their employees are not permitted and do not intend to: (i) carry on a business in any regulated activity in

Hong Kong; (ii) hold themselves out as carrying on a business in any regulated activity in Hong Kong; or (iii) actively market their services to the Hong Kong public.

Copyright - This Report may not be reproduced in whole or in part, or further distributed or published or referred to in any manner whatsoever, nor may the information, opinions or conclusions contained in it be referred to without in each case the prior express written consent of NBF.

40Vous pouvez aussi lire