Tendances de la production et des échanges mondiaux de maïs - Cirad

←

→

Transcription du contenu de la page

Si votre navigateur ne rend pas la page correctement, lisez s'il vous plaît le contenu de la page ci-dessous

Tendances

de la production

et des échanges

mondiaux de maïs

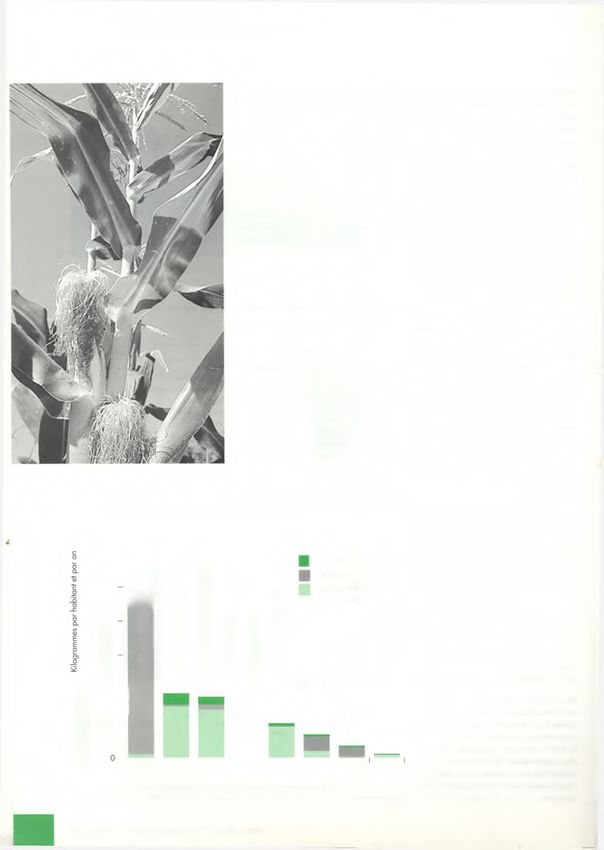

Le maïs figure actuellement au troisième rang valeurs inférieures à 480 m illions de

to nnes à des valeurs supérieures à

des céréales cultivées dans le monde, après le blé 530 m illions de tonnes ces dernières

et le riz, avec une superficie proche des 1 30 m illions a n n é e s . En ce q u i c o n c e r n e les

vo lum es échangés, le maïs se situe

d'hectares, soit environ 20 % de la surface céréalière.

en d eu x iè m e place derriè re le blé,

Depuis les années 80, le marché m ondial du maïs, a u to u r de 60 m i l l i o n s de to n n e s,

com m e celui du blé, est entré dans une phase s o it prè s de 30 % des é c h a n g e s

céréaliers.

de récession et d'instabilité. On peut s'interroger

sur la contribution de la libéralisation des échanges

m ondiaux agricoles, récemment admise, à une relance La production

de la comm ercialisation du maïs.

mondiale

et ses composantes

En 1994-1995, avec des conditions

c lim a t iq u e s g lo b a le m e n t sa tisfa i

e maïs se singularise par la très

L

santes, la production de maïs atteint

large extension de son aire de

un nouveau record : 556 millions de

cu ltu re , due à la grande sou

tonnes, soit une hausse de près de

plesse d 'a d a p t a t i o n de la p la n te .

20 % par ra p p o rt à 1 9 9 3 -1 9 9 4

O rig in a ire de la zone montagneuse

( f ig u r e 1). Le r e n d e m e n t m o y e n

d 'A m é riq u e centrale, la cu ltu re du

exceptionnel de 8,8 tonnes par hec

maïs a en effet été développée dans

ta re a u x E ta ts - U n is ( c o m p a r é à

l'e n s e m b le du m o n d e tro p ic a l h u

6,3 tonnes par hectare en 1993 en

m id e et s u b h u m id e , a in s i q u 'e n

raison de la sécheresse) explique en

m ilieu tempéré jusqu'à des latitudes

grande partie ce chiffre. En effet, la

élevées.

p ro d u c tio n des Etats-Unis d o m in e

toujours largement, avec 35 à 45 %

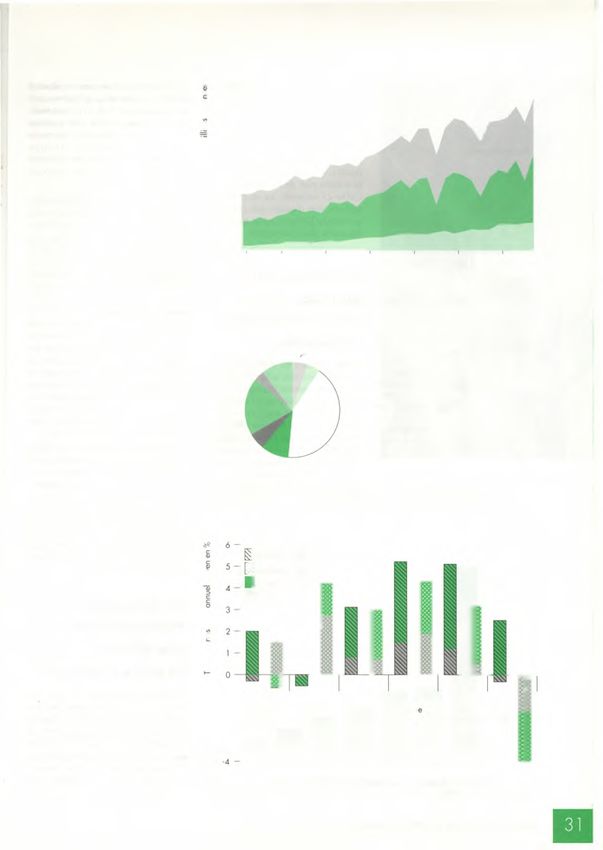

J.-L. FUSILLER Les volumes produits dans le monde de la production mondiale (figure 2).

CIRAD-CA, BP 5 0 3 5 sont comparables au riz paddy, mais

34032 M ontpellier C edex 1, avec des flu c tu a tio n s de plus forte La c r o is s a n c e t e n d a n c i e l l e de la

France ampleur : passant alternativement de p ro d u c tio n m o n d ia le de maïs s'est

Agriculture et développement ■ n° 5 - M ars 1995

*/>

fo rte m e n t ralen tie d epuis le d éb ut 6 0 0 -,

c

des années 80, avec un taux annuel £

0

m oye n de + 2,5 % au cours de la ~o 500 -

période 1983-1992, contre + 4,3 % c

0

pour la période 1973-1982.

s 400 - kJ

RESTE DU M O N D E

Les pays industrialisés à économie de

m arché sont p a rtic u liè re m e n t 300 -

concernés par ce ralentissement. Les

superficies cultivées en maïs ont stag 200 -

né au cours des dix dernières années ETATS-UNIS

et les gains de rendement ont fléchi 100 -

(+ 2 ,7 % par an de 1 9 8 3 à 1 9 9 2

CHINE

contre + 3,9 % de 1973 à 1982). Les

0 -

rendements progressent toutefois à

un rythme plus élevé que ceux de la 1961 1965 19 70 1975 19 80 19 85 19 90

plupart des pays en développem ent Années

(figure 3).

Figure 1. Evolution de la production m ondiale de maïs. (Source : FAO , 1994).

L'E xtrêm e-O rient devien t une zone

de p ro d u c tio n de p re m ie r plan. La

C hin e, l'In d o n é s ie , la M a la is ie , le

Union européenne Pays

Vietnam ont connu de 1983 à 1992 M illio n s de tonnes

Autres 5 4 %

une croissance moyenne annuelle de 1 0 ,4 % _ Europe de l'Est Etats-Unis 219

la production supérieure à 4 %. Cette A sie du Sud-Est 4% A m ériq ue latine 19

3 ,5 % A friq u e soudano-sahélienne 30

évolutio n est due essentiellement à

Chine 101

une i n t e n s if ic a t io n de la c u lt u r e . Chine

1 9 ,4 % A sie du Sud-Est 18

M a is les g a in s de r e n d e m e n t

Autres 54

m a r q u e n t c e p e n d a n t un r e p li par A friq u e

soudano- Union européenne 28

ra p p o rt à la d é c e n n ie p récédente.

sahélienne Europe de l'Est 21

La p r o d u c t i o n est s t i m u l é e par 5 ,8 % Etats-Unis

une d e m a n d e in té rie u re p o u r 42,1 % TOTAL 520

A m érique latine

l'alimentation animale particulièrement 9 ,4 %

dynamique.

Figure 2. Structure de la production m ondiale de maïs exprimée en pourcentage

Au cours de la période 1983-1992, la et en millions de tonnes (moyenne 1 992-1 994). (Source : USDA, 1 995).

culture du maïs a également connu

une intensification en Inde et dans de

nombreux pays d'Afrique de l'Ouest.

Mais les gains de rendement restent ¡P é rio d e 1 9 7 3 -1 9 8 2

très m odestes si l'o n c o n s id è re le X ] ] Période 1 9 8 3 -1 9 9 2

o

f a i b l e n iv e a u i n i t i a l ( m o in s de E

I Rendement

2 tonnes par hectare).

fjj§j Surface

Une dynamique d'extension des sur

marché du maïs

Enfin, deux régions connaissent une L'utilisation du maïs comm e aliment

baisse simultanée des surfaces et des du bétail augmente avec le niveau de

rendements. Il s'agit d 'u n e part des développement, tout en restant lim i

p ays d 'E u r o p e de l'E s t et de tée dans les pays ayant une tradition

l'ex-URSS, où l'on assiste à un effon de fo r t e c o n s o m m a t i o n de m aïs

d re m e n t de la p r o d u c t io n lié à la ( M e x iq u e , V e n e z u e l a , A f r i q u e

d é s o rg an isa tio n de l'a p p a r e il p r o du Sud, e tc .) . D 'a u t r e s s o u rc e s

d uctif (- 4 % par an de 1983 à 1992), ca lo riq ue s sont alors choisies pour

et d'autre part de la région caraïbe. l'alimentation animale.

C e l l e - c i o r i e n t e sa p r o d u c t i o n Dans les pays les plus industrialisés,

agricole vers d'autres spéculations et la transformation industrielle du maïs

p r iv ilé g ie l 'i m p o r t a t i o n de maïs à est en pleine expansion. A u x Etats-

des coûts plus avantageux. Unis et en Europe o ccid e n ta le , ces

marchés représentent plus de 20 %

de la c o n s o m m a tio n de maïs. Les

Les utilisations utilisations sont variées : industries

alim entaires (isoglucose, pectines),

du maïs : c h i m i q u e s ( b i o c a r b u r a n t s , p la s

tiques), pharmaceutiques, textiles et

une diversification papeterie. Les produits sucrants sont

les principaux dérivés industriels du

croissante maïs. En effet, la forte protection des

m a rc h é s in t é r ie u r s a m é r ic a in s et

Les utilisa tion s du maïs sont nette

européens du sucre a encouragé la

ment différenciées selon les niveaux

production de substituts au saccharose,

de développem ent écon om iq ue des

extrait de la betterave ou de la canne.

pays et les tr a d itio n s a lim e n ta ire s

En Europe, la p ro d u c tio n d 'is o g lu -

( fig u r e 4). D an s les pays d o n t le

cose est lim itée par un quota faible

p ro du it intérieur brut est inférieur à

(3 % du marché des édulcorants).

500 dollars US par habitant (excepté

la Chine), le maïs est exclusivement Aux Etats-Unis, seul pays à produire

réservé à la consommation humaine de l'éthanol à partir du maïs pour les

Cliché E. Hainzelin

d ir e c t e . L 'é le v a g e reste e x te n s if, bio-carburants, la législation oblige

sans r e c o u r s a u x a li m e n t s issus les com pagnies pétrolières à in co r

de céréales. p orer des com posés oxygénés aux

carburants (clean a ir act). De plus,

cette production d'éthanol bénéficie

de s u b v e n tio n s . Le d é b o u c h é des

600 -i bio-carburants représente ainsi dans

I Industries

ce p ays le q u a r t des u t i l i s a t i o n s

A lim entation anim ale industrielles du maïs.

500

400

I Consom m ation humaine

Les échanges

internationaux :

300 une affa ire

de pays « riches »

200 -

Après a v o ir a tte in t 80 m illio n s de

I

tonnes au début des années 80, les

100 - échanges internationaux de maïs se

situent actuellement autour de 55 à

60 m illio n s de tonnes. Cette baisse

i i i i n ; r est due essentiellement au retrait du

Etats-Unis Zam bie M e xiq ue France Tanzanie C hine Thaïlande Inde

m a r c h é de d e u x im p o r t a t e u r s

Figure 4. Disparités d'utilisation du maïs dans le monde (19 86 -198 8). traditionnels : l'U nion européenne et

(Source : CIMMYT, 1994). l'ex-URSS (figures 5 et 6).

32 A griculture et développement ■ n° 5 - M ars 1995

marché du maïs

400 O

O Le M e x iq u e d e v ie n t aussi un p ô le

o

d 'im p o r ta tio n m a je u r en raison de

350 son intég ra tion é c o n o m iq u e c ro is

sante avec les E tats-U nis (a cco rd

300

NAFTA, N orth Am erican Free Trade

A g r e e m e n t , e n tr e le M e x i q u e ,

le Canada et les Etats-Unis en 1992).

250

CO

ZD L'offre est dominée par les Etats-Unis,

200 qui assurent 60 à 75 % des exporta

O

“O tions mondiales. La production amé

150 ricaine est considérée comm e la plus

performante ; elle bénéficie en effet

d 'u n c lim a t p ro p ic e ( p lu v io m é tr ie

100

s u ffis a n te p o u r u n e c u l t u r e n on

irriguée) et de structures foncières

50

favorables, avec des exploitations de

p lu s ie u r s c e n ta in e s d 'h e c t a r e s .

Figure 5. Evolution des volumes et p rix du marché international du maïs. (Sources : FAO, C e r ta in s pays d 'A s i e , te ls q u e la

1994 pour la production FAB ; USDA, 1995 pour le p rix FAB, golfe du M exique, Thaïlande puis la Chine à partir de la

déflaté par l'indice FMI).

fin des années 80, ont pu exercer une

FAB : Franco à bord ; FMI : Fond monétaire international.

concurrence vis-à-vis des Etats-Unis,

à la faveur d'une forte progression de

la demande régionale. Cependant, la

croissance des besoins intérieurs de

A v a n t 1 9 7 5 , l 'U n i o n e u r o p é e n n e ces pays pour l'alimentation animale

Im portations (moyennes 1992-1 994)

re p ré s e n ta it plus de la m o itié des a dim inué leur rôle exportateur.

6 0 millions de tonnes

im p o r t a t io n s m o n d ia le s de m aïs.

Puis, le soutien à la production a per

Autres 31 m is d 'a p p r o c h e r l'a u to s u ffis a n c e . Le prix sur le

M a is le p r i x i n t é r i e u r é le v é des

A friq u e

cé réales a fa v o ris é le recours aux marché mondial :

p ro d u its de su bstitu tion p ou r l ' a l i

soudano-

sahélienne

Corée

du Sud m entation anim ale tels que le corn une relative stabilité

4 ,3 % 11,1 %

M e xiq ue 2 ,8 %

gluten feed, résidu des amidonneries

a m é ric a in e s . Les im p o r ta tio n s de

ces dernières

Taïw an 9,

Egypte 3 ,3 '

Russie 4 ,6 ) M a la isie 3 ,5 % corn gluten feed (près de 6 m illions années

Union européenne de tonnes en 1990) o nt ainsi c o m

3 ,5 % pensé partiellement la réduction des La concurrence sur le marché inter

importations de maïs grain. n a tio n a l s'est fo rte m e n t avivé e au

c o u r s des ann ée s 8 0 , du f a i t des

Avec la baisse des recettes pétrolières

capacités de p ro d u c tio n très e x c é

et la désorganisation de l'économie,

d e n ta ir e s des e x p o r ta te u r s t r a d i

l'e x-U R S S a été c o n fr o n té e à une

tio n n e ls (Etats-Unis, Argentine), de

Exportations (moyennes 1 9 9 2 -1 9 9 4 ) pénurie de devises. Cependant, une

6 0 millions de tonnes

l'émergence des excédents chinois et

a id e a l i m e n t a i r e en m aïs a été

du recul de la d em an de . Le p rix a

U nion européenne

octroyée par les Etats-Unis.

d o n c ch uté (figure 5). M ais depuis

A friq u e du Sud 3 ,6 % ^ __Autres 2 ,3 A c t u e lle m e n t , les pays a sia tiqu es 1989, le prix du maïs apparaît relati

A rge ntine 7,6 industrialisés (Japon, Corée, Taïwan) vement stable. Il fluctue entre 85 et

ou s e m i - i n d u s t r a l i s é s ( M a la i s ie , 110 dollars US la tonne (prix co m p

Indonésie) ont des besoins élevés en ta n t E ta ts-U n is) m a lg ré les fo rte s

maïs pour l'alim entation animale et v a r i a t i o n s c o n j o n c t u r e l l e s des

leur demande joue un rôle essentiel volumes de production et d'échanges

sur le m a r c h é m o n d i a l . C o n t r a i lié e s a u x a c c id e n t s c l i m a t i q u e s

Etats-Unis

r e m e n t a u x pays o c c i d e n t a u x , (sécheresse en A friq u e australe en

6 9 ,3 %

la c o n s o m m a t i o n d e p r o d u i t s 1991 et aux Etats-Unis en 1993). Les

a n im a u x , s tim u lé e par une c r o i s sto cks d é te n u s par les E tats-U nis

Figure 6. Structure des échanges sance économ ique rapide, est encore s e m b le n t b ie n jo u e r le u r rô le

mondiaux de maïs. (Source : USDA, 1995). en pleine expansion. régulateur.

A griculture et développement ■ n° 5 - M ars 1 995

marché du maïs

Le prix à l'exportation des Etats-Unis (G en era l A g re e m e n t on Tariffs a nd

c o n s titu e la ré fé re n c e du m a rc h é Trade) p o u r r a i t aussi s tim u le r les

Bibliographie

mondial. Ce prix n'est pas fondé sur importations de viande. La capacité

les coûts de pro du ction car les pro- de la C h in e à r e la n c e r ses e x p o r AGPM, 1994. Rapport d'orientation. Pau,

d u c te u r s b é n é f ic ie n t d 'a id e s tations de maïs est incertaine, compte France, Association générale des producteurs

p u b liq u e s d irectes : les p aiem ents tenu de ses besoins intérieurs élevés. de maïs, 78 p.

c o m p e n s a to ire s p ar h e c ta re . C IM M Y T , 1994. 1 9 9 3 /9 4 W o r ld m aize

Dans les pays industrialisés, les u tili facts and trends. Mexico, Mexique, 56 p.

Ces aides c o rresp on de nt à la d iffé

sa tio n s non a lim e n ta ir e s du maïs

rence entre un prix ind icatif fixé par G IRAUD-HERAUD D., REQUILLARD V.,

occupent une place croissante. Mais 1993. Les limites d'une p o litiq u e de droits à

les pouvoirs publics et le prix du mar

ces nouvelles filières restent généra produire : l'exem ple du sucre. Paris, France,

ché intérieur et sont associées à des

lement peu compétitives. Leur émer INRA, Sciences sociales n° 6, 4 p.

programmes de réduction des super

g ence rée lle est c o n d it io n n é e par M A R LE T H ., 1 9 9 4 . D y n a m iq u e des

ficies cultivées. Cependant, après la échanges internationaux de maïs 1850-1993.

l'a m é lio ra tio n des te ch n iq u e s et la

mauvaise récolte de 1994, le taux de Montpellier, France, INRA, collection Notes et

v o lo n té des p o u v o irs p u b lic s à les

gel des terres a été nul en 1994-1995 D o c u m e n ts E conom ie et s o c io lo g ie rurale

soutenir (subventions ou cadres légis 104, 107 p.

au lieu de 10 % en 1 9 9 3 -1 9 9 4 . En

la tifs fa v o r a b le s ) . Les E ta ts -U n is OCDE, 1993. Les échanges mondiaux de

revanche, le maïs américain ne béné

s'engagent dans cette voie en im p o céréales : quel rôle pour les pays en dévelop

fic ie p ra tiq u e m e n t pas d 'a p p u i au

sant un taux plus élevé d 'in c o rp o ra p e m e n t ? Paris, F rance, O r g a n is a tio n de

titre du programme d'encouragement c o o p é ra tio n et de d é v e lo p p e m e n t é c o n o

tion dans les carburants de composés

à l'exportation, contrairement au blé. mique, 129 p.

oxygénés d 'origine agricole (éthanol

L'« é q u iv a le n t su bve ntio n à la p ro O C D E , 1 9 9 4 . P o litiq u e s , m a rc h é s et

et ETBE). Si le recours des c o m p a

d u c t i o n » ( i n d i c a t e u r u t i l i s é par échanges agricoles. Suivi et perspectives 1994.

gnies pétrolières contre ce dispositif Paris, France, Organisation de coopération et

l'O rgam sation de coopération et de

est rejeté, le d éb ouché su p p lé m e n de développement économique, 431 p.

développement économique, OCDE,

t a i r e p o u r le m aïs est é v a lu é à USDA, 1995. Grain, W o rld markets and

p o u r m e su re r l'a id e o c tro y é e aux

6 millions de tonnes à partir de 1996. trade. Washington, United States of America,

p ro du cteu rs) est é va lu é en 1 993 à

Foreign A g ric u ltu ra l Service, U n ite d States

33 dollars US par tonne pour le maïs, Parmi les déterminants politiques, le Département o f Agriculture, 50 p.

soit 26 % du prix intérieur américain. programme de réduction des superfi W o r ld Bank, 1992. M a rk e t o u tlo o k for

Ce ta u x de s u b v e n tio n est en net cies cultivées aux Etats-Unis joue un m a jo r p rim a ry c o m m o d itie s . W a s h in g to n ,

retrait par rapport au niveau atteint rôle clé sur l'équilibre du marché du United States o f America, International trade

division, 287 p.

au milieu des années 80. maïs, ainsi que le quota octroyé à la

FAO, 1994. Ann u a ire de la p ro d u ctio n .

p ro d u c tio n d 'isog luco se en Europe

FAO, Rome, Italie.

occidentale. L'INRA (Institut national

de la recherche agronomique) estime

Les perspectives qu'une libéralisation pourrait entraî

ner une substitution du saccharose de

de la demande et b etterave par l'is o g lu c o s e issu du

du marché mondial maïs ju s q u 'à 20 % du m arché des

é d u lc o r a n t s ( G I R A U D - H E R A U D

et REQUILLARD, 1993). Par ailleurs,

Les besoins pour l'a lim en ta tion ani

la ré d u c tio n en Europe du soutien

male constituent le principal moteur

aux prix intérieurs des céréales a des

de la demande et des échanges inter

conséquences déjà sensibles sur l'a li

nationaux de maïs. Ainsi, c'est dans

m entation animale : les produits de

les pays en d é v e lo p p e m e n t et plus

substitution aux céréales sont en net

particulièrement en Asie que se trou

recul et cette tendance devrait se pro

vent les perspectives les plus promet

longer. Actuellement, cette substitu

teuses de croissance de la demande.

tio n profite davantage au blé qu'au

L'élévation du revenu se trad uit par

maïs.

une forte propension à c o nso m m er

des p ro d u its a n im a u x et les t e c h Les p r é v is io n s à m o y e n te rm e de

niques d 'élevage intensif recourant l'OCDE et de la Banque mondiale sur

aux aliments composés sont en cours le p rix m o n d ia l du maïs sont p r u

de diffusion. Les faibles disponibilités dentes. L'augmentation attendue de

fo n ciè re s en Asie c o n d u ira p ro b a la d e m a n d e a s ia tiq u e d e v r a it être

blement ces pays à importer massive satisfaite sans difficulté par la produc

m e n t des c é ré a le s f o u r r a g è r e s . t io n a m é r ic a in e . Le p r ix du maïs

T o u te fo is l 'o u v e r t u r e a c c ru e des devrait ainsi conserver une relative

économies liée aux accords du GATT stabilité d 'ici l'horizon 2 000.

A griculture et développement ■ n° 5 - M ars 1995marché du maïs

Résumé... Abstract... Resumen

J.-L. FUSILLIER —Tendances de la production et des J.-L. FUSILLIER - Maize production and world J.-L. FUSILLIER - Tendencia de la producción

échanges mondiaux de maïs. market trends. y de los intercambios mundiales del maíz.

Le maïs occupe environ 20 %des superficies céréalières Maize is the third-ranking cereal crop worldwide (after El maíz ocupa alrededor del 20% de las superficies cultiva

mondiales, au troisième rang après le blé et le riz. Il est en wheat and rice), accounting for about 20% of the total das con cereales en el mundo, en tercer lugar después del

deuxième place après le blé en ce qui concerne les volumes cereal-cropping area. It is the second-ranking cereal (after trigo y el arroz, pero, en lo referente a los volúmenes

échangés. Les Etats-Unis dominent à la fois la production et wheat) in terms of m arketed volumes. USA dominates intercambiados, está en segundo lugar después del trigo.

l'exportation mondiales. Les débouchés du maïs sont world maize production and supply. Moize market outlets Los Estados Unidos dominan a la vez la producción y la

fortement liés au développement des pays : avec l'accrois are closely linked with levels of development in the concer oferta mundiales. Las salidas comerciales del maíz están

sement du niveau de vie, l'u tilisa tio n en alim entation ned countries, i.e. the use of livestock feed increases with estrechamente vinculadas al desarrollo de los países, pues

animale augmente. Les pays d'Extrême-Orient (Chine, the standard of living in the country. Far East countries su uso en la alimentación de los anímales aumenta con el

Indonésie, Malaisie, Vietnam) accroissent leur production, (China, Indonesia, Malaysia, Vietnam) are boosting their increm ento del nivel de vida. Los paises de Extremo

essentiellement pour satisfaire l'augmentation des besoins production to meet increasing domestic demand associated Oriente (China, Indonesia, Malasia y Vietnam) incremen

intérieurs liée à l'emploi du maïs en alimentation animale. with the use of maize as livestock feed. In industrialized tan su producción sobre todo para satisfacer las crecientes

Dans les pays industriels, la transform ation du maïs se countries, maize is processed into various products, e.g. necesidades interiores para la alimentación de los ani

diversifie : carburants, édulcorants, plastiques, pharmacie, fuels, sweeteners, plastics, pharmaceuticals, textiles and males. En los países industríales, la transformación del

textile, papeterie, mais le développement de ces filières papers, but development in these areas requires a favou maíz se diversifica (combustibles, edulcorantes, plásticos,

reste conditionné par un environnement législatif et poli rable legislative and political environment. There should farmacia, textiles, papelería), pero el desarrollo de estas

tique favorable. La demande mondiale de maïs devrait be an increase in world market demand for maize, espe industrias está condicionado por un entorno legislativo y

connaître un accroissement, essentiellement de la part des cially in Asian countries where livestock farming is on the político favorable. Se prevé el aumento de la demanda

pays d'Asie, qui accroissent l'élevage et les techniques rise along with the development of intensive livestock far mundial de maíz, especialmente en los países de Asía que

intensives recourant aux aliments à base de céréales. La ming techniques that utilize cereal-based feeds. World están desarrollando la ganadería y las técnicas intensivas

stabilité relative des prix mondiaux observée ces dernières market prices for maize have been relatively stable over de cria que utilizan alimentos a base de cereales. La relati

années devrait se poursuivre à moyen terme. the past few years because of market regulations, and this va estabilidad de los precios mundiales observada en los

Mots-clés : maïs, production, transform ation, marché trend should continue over the mid-term. últimos años, debida a una regulación de los mercados,

mondial, prix, filière. Keywords: maize, production, processing, world market, debe continuar a medio plazo.

price, sector. Palabras clave: m aiz, producción, tra n sfo rm a ció n ,

mercado mundial, precio, sector industrial.

A griculture et développement ■ n° 5 - M ars 1995Vous pouvez aussi lire