Une croissance plus vigoureuse, mais les tensions se multiplient - OECD.org

←

→

Transcription du contenu de la page

Si votre navigateur ne rend pas la page correctement, lisez s'il vous plaît le contenu de la page ci-dessous

PERSPECTIVES ÉCONOMIQUES

INTERMÉDIAIRES DE l'OCDE

Une croissance plus vigoureuse,

mais les tensions se multiplient

13 mars 2018

Álvaro Pereira

Chef économiste de l'OCDE par intérim

http://www.oecd.org/fr/eco/perspectives/perspectives-economiques-analyses-

et-projections/

Blog ECOSCOPE : oecdecoscope.wordpress.com

Principaux messages • L'expansion devrait se poursuivre et se renforcer • Les échanges et l'investissement privé se redressent • De nouvelles mesures de relance budgétaire aux États-Unis et en Allemagne stimuleront encore la croissance à court terme • L'inflation devrait repartir lentement • La normalisation des taux d'intérêt pourrait entraîner des tensions, les principales vulnérabilités résidant dans le niveau élevé de l'endettement et des prix des actifs • Une escalade des tensions commerciales nuirait à la croissance et à l'emploi • Les politiques structurelles et budgétaires devraient viser en priorité une croissance à moyen terme plus forte et plus inclusive 2

L'expansion devrait se poursuivre

Croissance du PIB

Économies avancées Économies émergentes

Note : PIB en volume. Exercices démarrant en avril pour l’Inde. L'agrégat G20 ne comprend pas les pays de l'UE qui ne

sont pas individuellement membres du G20. Économies émergentes du G20 : Afrique du Sud, Arabie saoudite, Argentine,

Brésil, Chine, Inde, Indonésie, Mexique, Russie et Turquie ; économies avancées du G20 : toutes les autres. Pour 2017,

données réelles ou estimations les plus récentes. 3

Source : Base de données des Perspectives économiques de l'OCDE.Perspectives économiques intermédiaires

de l’OCDE : projections

Croissance du PIB

En glissement annuel, %. Les flèches indiquent le sens des révisions depuis novembre 2017

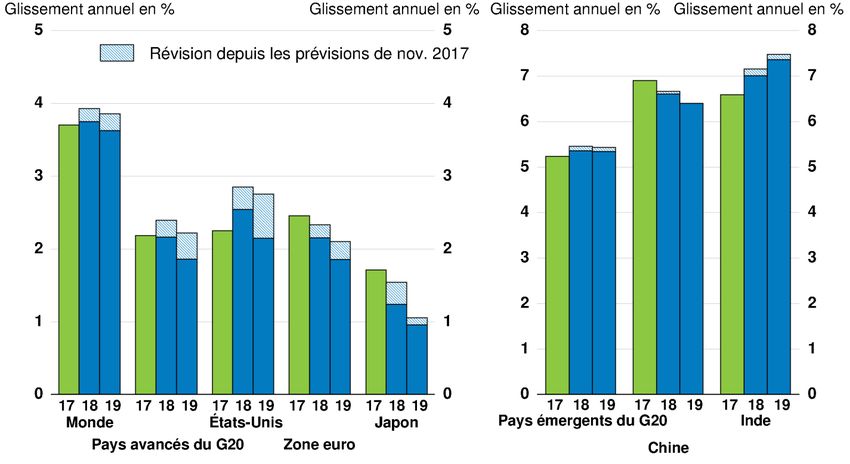

2017 2018 2019 2017 2018 2019

Monde 3.7 3.9 3.9 G20 3.8 4.1 4.0

Australie 2.3 3.0 3.0 Argentine 2.9 3.2 = 3.2 =

Canada 3.0 2.2 2.0 Afrique du Sud 1.2 1.9 2.1

Corée du Sud 3.1 3.0 = 3.0 = Arabie Saoudite -0.8 1.6 = 1.7 =

Etats-Unis 2.3 2.9 2.8 Brésil 1.0 2.2 2.4

Japon 1.7 1.5 1.1 Chine 6.9 6.7 6.4 =

Royaume-Uni 1.7 1.3 1.1 = Inde 1 6.6 7.2 7.5

Zone euro 2.5 2.3 2.1 Indonésie 5.1 5.3 5.4 =

Allemagne 2.5 2.4 2.2 Mexique 2.3 2.5 2.8

France 2.0 2.2 1.9 Russie 1.5 1.8 1.5 =

Italie 1.5 1.5 = 1.3 = Turquie 6.9 5.3 5.1

Note : PIB en volume. Écart exprimé en points de pourcentage, sur la base de chiffres arrondis. Les révisions à la hausse

d'au moins 0.2 point de pourcentage sont indiquées en vert foncé. L'agrégat G20 ne comprend pas les pays de l'UE qui ne

sont pas individuellement membres du G20.

1. Exercices débutant en avril. 4La confiance est orientée à la hausse

Confiance des consommateurs et des entreprises, OCDE et BRIICS

Note : Valeurs normalisées sur la période 2006-2018, exprimées en écarts-types.

Source : Base de données des Principaux indicateurs économiques de l’OCDE ; et calculs de l’OCDE. 5La progression des échanges

a rebondi en 2017

Croissance des volumes d'échanges mondiaux

2017: 5.2

Note : Les échanges mondiaux correspondent aux volumes d'échanges de biens et de services mesurés en USD aux taux

de change du marché. 6

Source : Base de données des Perspectives économiques de l'OCDE ; et calculs de l'OCDE.L'investissement reprend des couleurs

Hausse de l'investissement dans le G20

Contributions par zone, en volume

Note : Hors Chine et Arabie saoudite pour cause de non-disponibilité de données. L'agrégat Zone euro ne comprend que

l'Allemagne, la France et l'Italie.

7

Source : Base de données des Perspectives économiques de l'OCDE ; et calculs de l'OCDE.On observe un resserrement

des marchés du travail

Taux d'emploi

Japon

Zone euro

Taux d’emploi en 2007

États-Unis

Note : Population âgée de 15 à 64 ans.

Source : OCDE, Statistiques à court terme sur le marché du travail ; et calculs de l'OCDE. 8La progression des revenus est limitée,

surtout pour les ménages à faible revenu

Revenu réel disponible des ménages

Moyenne de l'OCDE

Décile supérieur

Médiane

Décile inférieur

Note : La moyenne de l'OCDE correspond à une moyenne simple des 17 pays Membres de l'OCDE pour lesquels on

dispose de données sur l'ensemble de la période. 9

Source : Base de données de l'OCDE sur la distribution des revenus ; et calculs de l'OCDE.L'inflation devrait repartir à la hausse

Inflation sous-jacente dans les économies avancées

En glissement annuel

États-Unis

Zone euro

Note : L'inflation sous-jacente s'entend hors énergie et produits alimentaires et correspond à des données harmonisées pour

la zone euro.

Source : Base de données des Perspectives économiques de l'OCDE; Eurostat ; et calculs de l'OCDE effectués à partir des 10

prévisions des Perspectives économiques de novembre 2017.La politique budgétaire a été assouplie dans

les grandes économies avancées

Évolution de l'orientation de la politique budgétaire dans les pays du G7

2017

Note : L'assouplissement et le durcissement correspondent respectivement à une évolution négative et positive du solde

primaire sous-jacent des administrations publiques exprimé en % du PIB.

11

Source : Base de données des Perspectives économiques de l'OCDE ; et calculs de l'OCDE.Les baisses d'impôt et la hausse des dépenses aux

États-Unis stimuleront la croissance à court terme

Effet, sur la croissance, de la relance budgétaire aux États-Unis

Croissance du PIB, en glissement annuel

Note : Croissance du PIB en volume.

Source : Simulations réalisées par l'OCDE à partir du modèle macroéconomique NiGEM du National Institute of Economic 12

and Social Research du Royaume-Uni ; et base de données des Perspectives économiques de l'OCDE.La politique monétaire sera progressivement

resserrée, mais à des rythmes différents

selon les pays

Courbe de rendement des obligations d'État

États-Unis Zone euro Japon

Note : Courbes de rendement d'emprunts d’État de référence au 9 mars 2018. 13

Source : Thomson Reuters et BCE.Une escalade des tensions commerciales

nuirait à la croissance et à l'emploi

Exportations mondiales en

volume Une escalade de mesures

commerciales doit être évitée.

Il faut s’appuyer sur des solutions

globales pour résoudre les

problèmes de surcapacité dans le

secteur de l’acier.

Il est indispensable de préserver le

système commercial international

fondé sur des règles

Note : Exportations de biens et de services mesurées

aux taux de change du marché, aux prix de 2010.

Source : Base de données des Perspectives

économiques de l'OCDE. 14Le niveau élevé de la dette publique aussi

bien que privée est source de risques

Dette totale du G20

Secteur non financier public et privé

Note : Les ratios de dette du secteur public et privé non-financier sont exprimés en pourcentage du PIB pondéré par le PIB

en nominal en PPA. Économies avancées du G20 : Australie, Canada, Corée, États-Unis, Japon, Royaume-Uni et zone

euro. Économies émergentes du G20 : Afrique du Sud, Arabie saoudite, Argentine, Brésil, Inde, Indonésie, Mexique, Russie

et Turquie. Les agrégats sont basés sur une conversion en USD à PPA. 15

Source : BRI ; base de données des Perspectives économique de l’OCDE ; et calculs de l'OCDE.Les valorisations des actions restent

élevées malgré les turbulences récentes

Coefficient de capitalisation des résultats S&P 500

Corrigé des variations conjoncturelles

Note : Le coefficient de capitalisation des résultats corrigé des variations conjoncturelles (ratio CAPE) s'obtient en divisant

l'indice S&P 500 par une moyenne mobile des bénéfices sur 10 ans, après ajustement pour l'inflation. La moyenne à long

terme est calculée pour la période 1920-2018. Données relatives au ratio CAPE arrêtées en mars 2018. 16

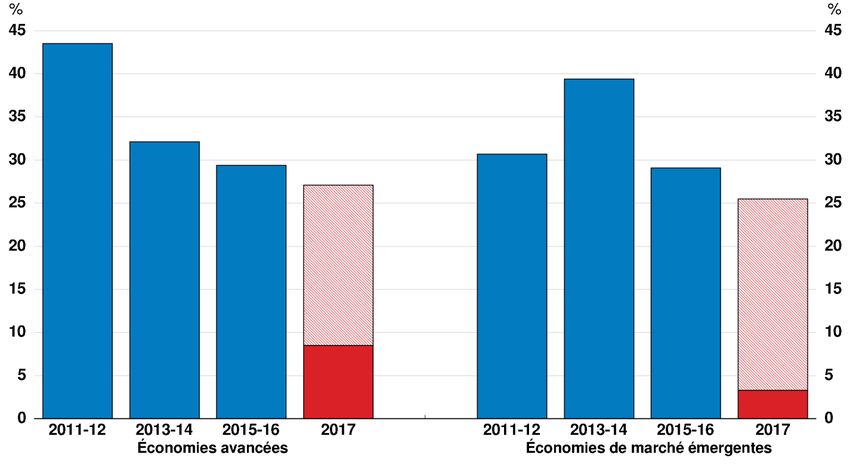

Source : Robert J. Schiller ; et calculs de l'OCDE.Le rythme des réformes structurelles est

lente, à quelques exceptions près

Taux de réaction aux recommandations énoncées dans Objectif croissance

Les barres entièrement colorées représentent la part des réformes intégralement mises en œuvre

En cours de En cours de

mise en oeuvre mise en oeuvre

Note : Les estimations de l'adoption des réformes sont effectuées à partir de l'indicateur de la réaction aux réformes préconisées

dans Objectif croissance. Pour 2017, les réformes en cours de mise en œuvre sont indiquées à des fins de comparabilité avec les

périodes de deux ans précédentes. Économies de marché émergentes : Afrique du Sud, Argentine, Brésil, Chili, Chine, Colombie,

Costa Rica, Indonésie, Inde, Mexique, Russie et Turquie. Les économies avancées comprennent toutes les économies non

émergentes membres de l'OCDE et la Lituanie. 17

Source : OCDE, Objectif croissance 2018 (à paraître).Dans les domaines de la fiscalité et des

compétences, les réformes

progressent lentement

Adoption des réformes par domaine

Part des recommandations énoncées dans Objectif croissance déjà mises en œuvre

Plus forte

% intensité de

réformes

Plus faible

intensité de

% réformes

Note : Domaines de réforme ayant fait l'objet du plus grand nombre de recommandations.

Infrastructures : comprend les infrastructures physiques et juridiques. Éducation liée à des emplois particuliers : comprend

l'enseignement supérieur et l'enseignement et la formation professionnels. Enseignement général : comprend

l'enseignement primaire et secondaire. 18

Source : OCDE, Objectif croissance 2018 (à paraître).Principaux messages

L'expansion se poursuit

• La croissance est stable ou s'améliore dans la plupart des pays du G20

• Les échanges et l'investissement privé se redressent

• De nouvelles mesures de relance budgétaire aux États-Unis et en Allemagne stimuleront encore la

croissance à court terme

• L'inflation devrait repartir lentement

Les tensions se multiplient

• Dans les économies avancées, la politique monétaire sera progressivement resserrée, mais à des

rythmes différents selon les pays

• Le niveau élevé de la dette et des valorisations d'actifs constituent des vulnérabilités majeures

• Une escalade des tensions commerciales nuirait à la croissance et à l'emploi

Les politiques structurelles et budgétaires devraient viser en priorité les

perspectives à moyen terme

• Les réformes structurelles sont lentes à se mettre en place, notamment s’agissant de l’amélioration

des compétences

• L'orientation de la politique budgétaire devrait soutenir la demande, mais doit éviter de la stimuler

de manière excessive

• Modifier la structure de la fiscalité et des dépenses publiques permettrait de dynamiser

19

la croissance inclusive à long termeVous pouvez aussi lire