2016 Analyse sectorielle - Metro Inc - Présenté à Robert Normand - PolyFinances

←

→

Transcription du contenu de la page

Si votre navigateur ne rend pas la page correctement, lisez s'il vous plaît le contenu de la page ci-dessous

2016 Analyse sectorielle – Metro Inc. Présenté à Robert Normand Yasmine Bouchakour Guillaume Houllier Rania Ajakane Ghislain Noubissie Loïc Tiemani 14/12/2016

Analyse sectorielle – Metro Inc. TABLE DES MATIERES Table de figures : ..................................................................................................................................... 1 Table de tableaux : .................................................................................................................................. 1 Sommaire exécutif................................................................................................................................... 3 Présentation de l’entreprise.................................................................................................................... 5 Structure du marché ............................................................................................................................... 7 La demande alimentaire...................................................................................................................... 7 Les offreurs du domaine alimentaire .................................................................................................. 8 Marché pertinent .............................................................................................................................. 10 Étude de la concurrence.................................................................................................................... 11 Dynamique de marché, analyse des stratégies de la firme................................................................... 13 Types de stratégies mises en place par Metro .................................................................................. 16 Une expérience historique dans la croissance par acquisition ..................................................... 16 Une forte présence au Québec et en Ontario à des emplacements géographiques stratégiques 17 Des prix bas pour des produits de qualité ..................................................................................... 18 Une compréhension des besoins des consommateurs, de leurs habitudes de consommation et de leur diversité ............................................................................................................................. 18 Une offre diversifiée en termes de variété de produits ................................................................ 19 Innovation chez Metro .................................................................................................................. 21 Une expérience client unique et agréable .................................................................................... 21 Intérêt de Metro à appliquer ces stratégies...................................................................................... 21 Analyse du contexte de l'entreprise...................................................................................................... 23 Règlementaire et culturelle ............................................................................................................... 23 Changements technologiques ........................................................................................................... 23 Épicerie en ligne ............................................................................................................................ 23 Changements économiques dans le secteur..................................................................................... 25 Croissance du secteur.................................................................................................................... 25 Stagnation de la demande alimentaire ......................................................................................... 25 Augmentation des parts de marché : fusions et acquisitions ....................................................... 27 Analyse financière ................................................................................................................................. 29 Finance d’entreprise.......................................................................................................................... 29 Analyse verticale et horizontale des états financiers .................................................................... 29 Analyse des flux monétaires.......................................................................................................... 31

Analyse sectorielle – Metro Inc. Analyse au moyen de ratios .......................................................................................................... 32 Finance de marché ............................................................................................................................ 33 Analyse du cours de l’action .......................................................................................................... 33 Prix de l’action ............................................................................................................................... 35 Bilan et recommandation .................................................................................................................. 37 Conclusion ............................................................................................................................................. 39 Bibliographie............................................................................................................................................ 1

TABLE DE FIGURES : Figure 1: structure du commerce alimentaire au détail Québec (Mapaq,2015) .................................... 9 Figure 2: pourcentage de ventes dans le secteur entre 2008 et 2013 au Canada (Mapaq, 2015) ....... 12 Figure 3 - classement des épiciers et supermarchés au Canada par part des ventes du secteur (2010) ............................................................................................................................................................... 13 Figure 4 - évolution des parts des ventes entre les 5 principaux acteurs du marché au Canada ......... 14 Figure 5 - facteurs clés aux yeux des consommateurs dans ce qu'ils attendent de leur épicerie ........ 14 Figure 6 - système de cartes de fidélité et de points dans les principales enseignes de la grande distribution au Canada (2010) ............................................................................................................... 15 Figure 7 - historique de la compagnie et dates clés relativement aux acquisitions faites par Metro .. 17 Figure 8 - perception des consommateurs vis à vis des marques distributeur (2010) ......................... 20 Figure 9 - impact de l'apprentissage machine sur l'optimisation des stocks (source: McKinsey & Company) .............................................................................................................................................. 24 Figure 10: Marge brute par année pour Métro Inc. ............................................................................... 29 Figure 11: Bénéfice net par année pour Métro Inc. ............................................................................... 29 Figure 12: Comparaison croissance des ventes et coûts totaux ............................................................. 30 Figure 13: croissance annuelle des couts............................................................................................... 31 Figure 14: Flux de trésorerie Metro Inc. ............................................................................................... 31 Figure 15: Activités de financement et d'investissement Metro Inc. ..................................................... 31 Figure 16: Évolution du cours de Metro Inc. ........................................................................................ 34 Figure 17: Comparaison entre rendement titre de Métro Inc. et ses concurrents .................................. 34 Figure 18: Comparaison rendements Métro Inc. et indices boursiers ................................................... 35 Figure 19: Analyse technique du cours de Metro Inc. ........................................................................... 37 Figure 20: Recommandation d'achat du titre de Metro Inc. (YAHOO FINANCE, 2016). ................... 38 TABLE DE TABLEAUX : Tableau 1: Part du budget des ménages consacrée à l'alimentation ..................................................... 7 Tableau 2: Dépense annuelle moyenne par personne dans des commerces de détail .......................... 8 Tableau 3: le commerce de détail alimentaire au Canada ...................................................................... 9 Tableau 4: part de marché, commerce de détail alimentaire ............................................................... 10 Tableau 5: Nombre de magasins et revenu annuel des entreprises du secteur du commerce de détail alimentaire ............................................................................................................................................ 12 Tableau 6 Répartition de la demande alimentaire au Québec en 2015 ............................................... 25 Tableau 7 Estimation des ventes de produits alimentaires dans le commerce de détail au Québec en 2014 et 2015 (G$) .................................................................................................................................. 26 Tableau 8 Ventes des produits alimentaires dans le commerce de détail au Canada en 2014 et 2015 (G$) ........................................................................................................................................................ 26 Tableau 9 Parts de marché des quatre principales entreprises de commerce de détail alimentaire (en pourcentage) (Kesri, 2016) .................................................................................................................... 27 Tableau 10: Ratios financiers Métro Inc. ............................................................................................... 32 Tableau 11: BPA et dividendes Metro Inc. des dix dernières années ................................................... 36 Tableau 12: Valeur actuelle modèle de Gordon à court terme .............................................................. 36 1

Analyse sectorielle – Metro Inc. Tableau 13: Valeur action Métro Inc. long terme ................................................................................. 37 2

Analyse sectorielle – Metro Inc. SOMMAIRE EXECUTIF La firme Metro a connu au cours 5 dernières années de bonnes performances supérieures au marché avec un taux de croissance des ventes de 3,9% et un taux de croissance des bénéfices nets supérieur à 13,5% depuis 2014. En 2016, ses revenus sont estimés à 12,8 G$US pour un revenu net de 572 M$US. Au rythme d’acquisitions, de stratégies de proximité de consommateur, et des prix compétitifs, Métro a su ces dernières années diversifier son offre et répondre aux besoins spécifiques de ses clients dans les provinces de Québec et d’Ontario pour contrer l’évolution très rapide des magasins d’alimentation non traditionnels dans le secteur du commerce de détail alimentaire. Le marché de commerce de détail auparavant principalement composé de magasins traditionnels, a vu se multiplier ces dernières années l’entrée de nouveaux acteurs issus de secteurs d’activités premiers différents de l’alimentation (pharmacie, stations-services, magasins, clubs entrepôts). Ces entreprises de plus en plus nombreuses et bien organisées exercent de plus en plus de concurrence dans ce secteur et mettent en danger les parts de marchés des magasins traditionnels. Avec une demande totale en stagnation pour des biens alimentaires, les meilleures opportunités de croissance du secteur se font par la fidélisation des clients, l’entrée dans de nouveaux segments de marchés, et/ou par la rationalisation de la structure de coûts. Ainsi depuis quelques années Metro Inc. a mis en place un programme de fidélisation de clients avec des points offerts à chaque course. Aussi depuis 2014 Metro Inc. initie de nombreux programmes pour réduire les coûts au maximum. De plus, la compagnie s’est donnée pour objectif d’offrir la meilleure expérience client dans chacun des magasins de chacune de ses bannières. Pour ce faire, la firme profite de sa bonne connaissance de son secteur, des besoins de ses consommateurs, et des rotations de produits dans ses magasins. Aussi, Metro mise sur des produits de qualité, frais, et offrant un excellent rapport qualité/prix. Ce en particulier dans ses magasins à escomptes qui se multiplient, suivant la tendance des consommateurs pour ce type de bannières. Ajoutons qu’une tendance de marché pertinente à Métro pour atteindre son objectif de meilleure expérience client est l’apprentissage machine et plus largement la digitalisation du secteur. Ce dernier point pourrait permettre à Metro de continuer ses efforts de réduction des coûts et surtout de se différencier de la concurrence aux yeux des consommateurs. Cette bonne connaissance du marché et les nombreux programmes de Métro Inc. lui a permis de croître ces dernières années et surtout d’être un produit financier très intéressant sur le 3

Analyse sectorielle – Metro Inc. marché. En effet entre 2012 et 2016 le cours boursier de la firme a plus que doublé allant d’une valeur de 18 $CAD à près de 40 $CAD en ce jour. Néanmoins cette croissance très rapide des dernières années semble s’essouffler. Ayant connu un maximum au courant du mois de juillet à 47$, le cours de Métro Inc. est depuis lors en chute. Les indicateurs techniques corroborent ce changement de tendance haussière sur les cours boursiers et semblent indiquer une consolidation du cours. Une analyse financière de l’entreprise permet d’estimer que les bénéfices nets de l’entreprise pourront croître de 7,50% par année pour les trois prochaines années. Ceci permet d’évaluer la valeur de la firme en ce jour à 42,63 $CAD. Comparativement aux avis d’analystes et de la valeur du cours se situant autour de 40 $ CAD, et du potentiel de croissance futur prévu, notre recommandation est de conserver le titre Metro Inc. 4

Analyse sectorielle – Metro Inc. PRESENTATION DE L’ENTREPRISE Le secteur de la distribution alimentaire est un secteur économique stratégique. Ce secteur englobe les consommateurs, producteurs et transformateurs qui jouent chacun un rôle indispensable. Au Canada plus de 50% des établissements d’alimentation appartiennent aux grandes chaînes parmi lesquelles on retrouve Loblaws, Sobeys et Métro pour les 3 principales ; mais aussi Walmart et Costco qui se développent fortement et viennent concurrencer de plus en plus les 3 leaders. Pour cette analyse, nous portons plus d’attention sur Métro Inc. Métro est une entreprise Québécoise de distribution alimentaire qui a été fondée le 22 décembre 1947 à Montréal par Rolland Jeanneau. Rolland Jeanneau était un homme d’affaire et commerçant qui résidait à Verdun, Montréal et fut très impliqué au sein de sa communauté. Durant cette année, 19 épiceries se sont regroupées et ont adopté le nom Magasins Lasalle Store Ltée. En 1952, le libre-service a commencé à s’établir au Québec et Magasins Lasalle Store a adopté le nom « Les Épiceries Lasalle Groceteria ». Groceteria se référant à épicerie ou les clients se servent eux-mêmes. L’année 1953 a été marquée par la croissance de l’effectif comptant 43 épiciers membres et l’aménagement dans un nouvel entrepôt dans l’est de Montréal. En 1955, Le chiffre d’affaire des 50 membres était de l’ordre de 2 millions de dollars. À cette période, le maire Jean Drapeau menait les projets de construction du métro de Montréal. Le nom métro est devenu populaire et pour suivre la vogue la compagnie a adopté le nom Métro en 1956. (Le Panthéon, 2016). La bannière Métro a vu le jour en 1961 et elle comptait 133 membres avec des ventes qui atteignaient 10 M $. En 1981, la fusion de Métro avec les épiceries Richelieu et les épiciers Unis comptait 900 membres avec des ventes au détail de 1,5 Milliards de dollars soit 25% des parts du marché du commerce de détail alimentaire. Le Groupe a inscrit ses actions à la bourse de Montréal en 1986. Entre 1987 et 2005 le groupe a effectué l’acquisition de plusieurs compagnies notamment La Ferme Carnaval, 48 magasins Steinberg, A&P Canada incluant 236 supermarchés et cinq entrepôts au Québec et en Ontario et est devenue la troisième chaine d’épicerie au Canada avec un chiffre d’affaire de 10,5 milliards. En 2008, Éric la Flèche a été élu président et chef des opérations et occupe cette fonction depuis lors. (Mémoire du Québec ,2016) 5

Analyse sectorielle – Metro Inc. En 2015, le chiffre d’affaire est passé à 12,2 milliards CAD avec un effectif de 65000 employés. Il faut noter que Métro a vécu des moments difficiles face à l’empire Provigo et également la crise économique. D’autres sources de problèmes étaient l’entreposage. L’ouverture du gigantesque site à Rivières des Praires a remédié à ce problème. Fortement touché par la crise économique, Métro a établi un plan de consolidation en révisant le plan marketing et en changeant les dirigeants. Elle adopte donc un plan de gestion plus moderne avec la conviction de connaître un boum économique par la suite. 6

Analyse sectorielle – Metro Inc. STRUCTURE DU MARCHE Métro Inc. se situant essentiellement dans les provinces de l’Ontario et de Québec, la structure de marché présentée plus bas se concentrera plus sur ces deux provinces. La demande alimentaire Les consommateurs canadiens choisissent les produits alimentaires en fonction de leurs prix, et de plus en plus par rapports aux caractéristiques écologiques des aliments et de leurs processus de fabrication. De ce fait il y a une mutation de la façon de consommer des dernières années au Canada. Ceci alimenté par de nombreuses campagnes sur les bienfaits de manger sainement ou les campagnes contre l’obésité. On distingue principalement deux catégories de consommateurs. Ceux qui font leurs courses dans les épiceries et ceux qui préfèrent manger dans des restaurants. En moyenne 14 000 $US sont dépensés annuellement au Canada par personne pour l’alimentation en 2014. De ces 14 000$, 72% sont en moyenne consacrées aux aliments en magasins, tandis que les 28% restant étaient dépensés dans des restaurants. En fait, avec la récente crise économique et la hausse persistante des prix des aliments, le consommateur tente d’être satisfait de ce qu’il obtient pour le prix qu’il paie. Il visite donc de plus en plus les grands magasins à rabais qui offrent de la marchandise diverse et des aliments, à la recherche du meilleur rapport qualité-prix pour un produit. Tableau 1: Part du budget des ménages consacrée à l'alimentation 7

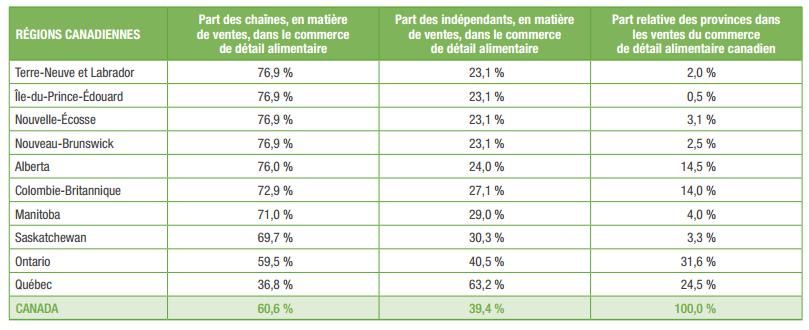

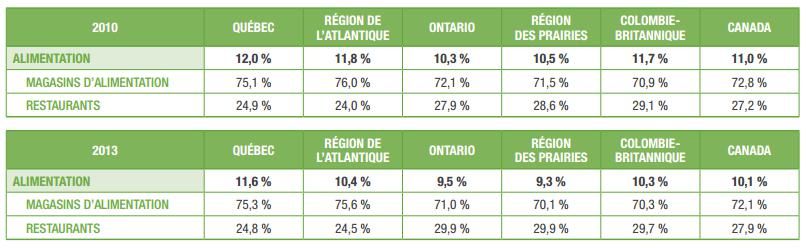

Analyse sectorielle – Metro Inc. Tableau 2: Dépense annuelle moyenne par personne dans des commerces de détail Les offreurs du domaine alimentaire Le secteur de la distribution des aliments au Canada est subdivisé en deux secteurs : L’alimentation de détail Les services alimentaires Le secteur du commerce de détail alimentaire est constitué de nombreux acteurs. D’une part il y’a des magasins d’alimentation traditionnels (supermarchés, épiceries, dépanneurs), les magasins spécialisés ainsi que les distributeurs et les courtiers. Ces dernières années une nouvelle tendance montre l’entrée dans le marché des entreprises hors de ce secteur dont la mission première n’était pas d’offrir des aliments et boissons. Il s’agit principalement des pharmacies, des magasins divers, des clubs entrepôts, et des stations d’essence. En 2013, 60,4% des ventes dans le commerce alimentaire de détail étaient attribués aux magasins traditionnels tandis que 39,4% étaient attribuables aux autres formes de magasins. Au Québec et en Ontario par contre de plus grandes parts du commerce sont attribuables aux magasins non traditionnels avec respectivement 63,2% et 40,5%. Ensemble ces deux provinces représentent près de la moitié des ventes du commerce de détail alimentaire au Canada. 8

Analyse sectorielle – Metro Inc. Tableau 3: le commerce de détail alimentaire au Canada D’après les statistiques, […en 2015, les ventes de produits alimentaires réalisées dans l’ensemble du commerce du détail au Québec ont progressé de 3,6% pour atteindre les 25,9 milliards de dollars]. Cette croissance représente 15% de hausse dans les magasins non traditionnellement alimentaires tels que : Costco, Wal-Mart ; et seulement une hausse de 1% pour les grandes surfaces, dépanneurs, soit les magasins alimentaires traditionnels. Cette faible hausse est expliquée par la migration des achats alimentaires vers les magasins de marchandise comme Wal-Mart, Costco…etc. Comme illustré sur la figure ci-dessous, cette croissance a permis aux magasins d’alimentation et aux autres magasins du secteur d’atteindre des chiffres d’affaires de 20,3G$ et de 5,6 G$ respectivement. Figure 1: structure du commerce alimentaire au détail Québec (Mapaq,2015) 9

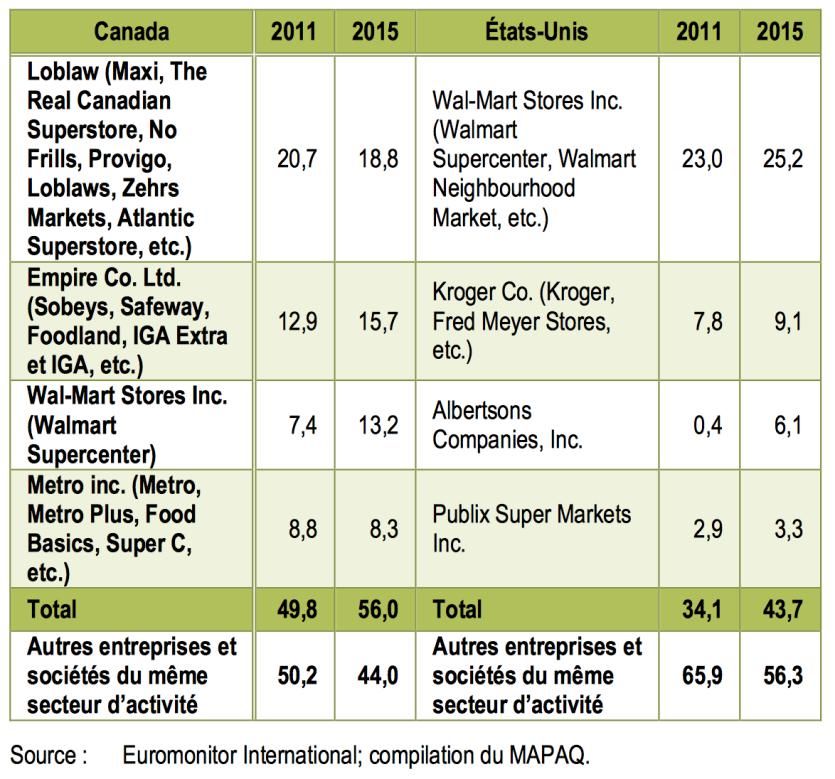

Analyse sectorielle – Metro Inc. En termes de part de marché il est possible de remarquer que les 3 premières entreprises sont des chaînes traditionnelles, mais elles sont talonnées par des magasins non traditionnels tels Wal-Mart, Costco et Alimentation Couche-Tard. Tableau 4: part de marché, commerce de détail alimentaire Face à cette pression sans cesse grandissante des magasins non traditionnels dans le marché de l’alimentation, les entreprises traditionnelles s’organisent pour mieux contrer cette évolution dans cette industrie qui se consolide. Ces dernières années elles ont réalisées de nombreuses acquisitions et signées plusieurs accords de partenariats en vue d’élargir leurs secteurs d’activités. Par exemple Loblaws qui acquiert Pharmaprix ou Sobey’s qui acquiert IGA. Marché pertinent Du fait des activités de Métro Inc. qui se veut principalement une épicerie qui commercialise tous les types de produits alimentaires, le marché pertinent choisi pour l’étude est le secteur « Supermarchés et autres épiceries » tel que défini par le système de classification des industries de l’Amérique du nord (SCIAN 44511). Cette classe industrielle comprend les établissements dont l’activité principale consiste à vendre au détail une gamme générale de produits alimentaires : conserves, aliments séchés ou congelés ; fruits et légumes frais ; viandes fraîches ou préparées, poisson, volaille, produits laitiers, produits de boulangerie et de pâtisserie et aliments à grignoter. En outre, ces établissements vendent souvent divers produits domestiques non alimentaires, tels qu'articles en papier, produits de nettoyage, articles de toilette et des médicaments vendus sans ordonnance. Cette catégorie exclut tous les établissements dont l’activité principale consiste à vendre une gamme limitée de produits alimentaires et ménagers de consommation courant à vendre au détail dans un supermarché (dépanneurs, pharmacies). 10

Analyse sectorielle – Metro Inc. Dans le marché pertinent défini, on ne retrouve que quelques acteurs à l’échelle nationale qui sont : Métro Inc., Loblaws, Sobey’s, Wal-Mart et Costco. Ce secteur est par conséquent considéré comme un oligopole non coopératif, ou il y a quelques offreurs pour un grand nombre de demandeurs. Étant donné que les différentes firmes sur le marché se valent du fait qu’elles offrent toutes plus au moins les mêmes aliments et services, ces dernières essayent de s’accaparer des parts de marché pour augmenter leurs chiffres d’affaires et faire des profits en mettant en place diverses stratégies afin d’influencer le prix du marché. Ceci se concrétise en proposant par exemple, des aliments moins chers que d’autres, des rabais, ou des cartes de membre...etc. Les firmes présentes sur le marché pratiquent ainsi la concurrence par les prix. Ce qui correspond à une structure du marché du modèle de Bertrand. Quant aux barrières à l’entrée elles sont relativement élevées du fait d’énormes coûts d’acquisitions des bâtiments commerciaux et des fonds de roulement élevés pour ces surfaces. Ceci empêche les individus n’ayant pas des moyens financiers élevés d’exploiter ces surfaces. La récente entrée de Wal-Mart et Costco dans ce marché n’a été possible que par ce qu’elle dispose de beaucoup d’argent à investir en réserve. Ceci vient mettre un coup de pression aux trois grandes chaînes d’épicerie, ces dernières se sont lancées dans une guerre de prix dans le secteur de la distribution alimentaire, en mettant en places des obstacles stratégiques afin de conserver leurs avantages et d’attirer des consommateurs des enseignes américaines, et cela en imposant à leurs fournisseurs de baisser ou de geler leur prix. (Radio-canada,2016) Étude de la concurrence Comme spécifié précédemment, les principaux concurrents à Metro Inc., dans le marché pertinent défini sont : Loblaws, Sobey’s, Wal-Mart et Costco. 11

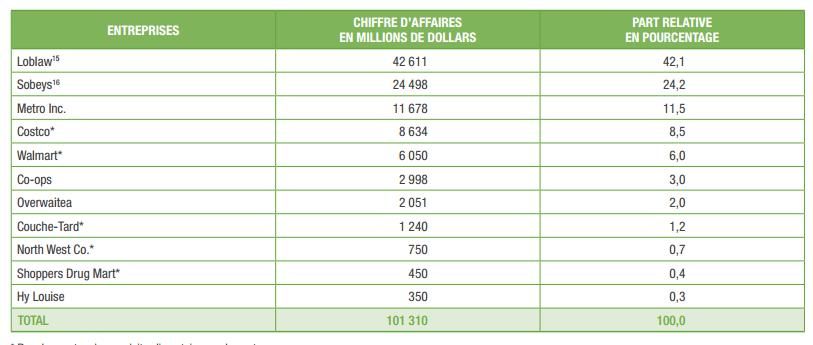

Analyse sectorielle – Metro Inc. Figure 2: pourcentage de ventes dans le secteur entre 2008 et 2013 au Canada (Mapaq, 2015) La figure 2 ci-dessus montre que Loblaws possède la position de leader dans ce marché. Par contre sa position a diminué entre 2008 et 2013 au profit de Wal-Mart, Costco et Empire. La part de marché de Métro Inc., a diminué et est presque égale à celle de Costco. Metro est donc sous la menace grandissante de Costco et Walmart dont les ventes ont cru au détriment des autres acteurs entre 2008 et 2013. Empire a su également augmenter ses ventes au cours de la période, creusant l’écart avec Metro. Tableau 5: Nombre de magasins et revenu annuel des entreprises du secteur du commerce de détail alimentaire Nombre de magasins (D'entreprise et Ventes pour l'année financière 2015 Entreprises Franchisés) en G$US Wal-Mart 5378 221,8 Costco WholeSale Corp. 664 91,5 Loblaws 2440 37,8 Sobey’s 1800 20 Metro 832 10,2 En 2015 Wal-Mart est l’entreprise qui a réalisé le chiffre d’affaire le plus important de toutes les entreprises avec des ventres de 221,8 G$US suivi de Costco avec 91,5 G$US. La plupart de ces ventes ne sont pas réalisées dans le secteur alimentaire. Mais ces chiffres montrent les capacités financières de l’entreprise. 12

Analyse sectorielle – Metro Inc. DYNAMIQUE DE MARCHE, ANALYSE DES STRATEGIES DE LA FIRME Avant de faire l’analyse des stratégies mises en place par Metro pour se démarquer de la concurrence, il est pertinent de faire le point sur ses principaux concurrents, et sur les facteurs clés de succès inhérents au secteur de la distribution de biens de consommation. En effet, ce marché possède des caractéristiques spécifiques en termes de leviers stratégiques permettant de faire la différence sur la concurrence. Les principaux acteurs du secteur de la grande distribution au Canada Le secteur de la distribution de biens alimentaires au Canada compte pour prêt de 17% des dépenses des ménages Canadien. Ce secteur est dominé par les trois principaux joueurs que sont Metro (13% des ventes), Loblaw (30% des ventes) et Empire (15% des ventes). Cependant d’autres acteurs gagnent des parts de marchés dans les dernières années et en particulier Costco et Wal-Mart. Les Figure 3 et Figure 4 en font état. Figure 3 - classement des épiciers et supermarchés au Canada par part des ventes du secteur (2010) 13

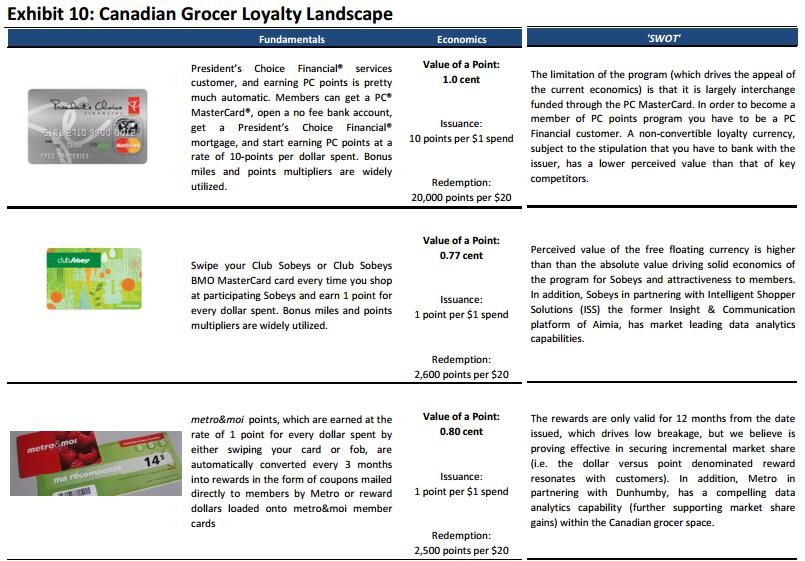

Analyse sectorielle – Metro Inc. Figure 4 - évolution des parts des ventes entre les 5 principaux acteurs du marché au Canada Les principales tendances de consommation La figure 3 ci-après montre les préférences de consommation au Canada sur le marché de la distribution de biens alimentaires, à savoir ce sur quoi les consommateurs attachent le plus d’importance lorsqu’ils vont à l’épicerie ou au supermarché. Figure 5 - facteurs clés aux yeux des consommateurs dans ce qu'ils attendent de leur épicerie Ainsi, la différenciation se joue sur certains facteurs clés de succès. La figure 3 en présente 3 principaux que sont le prix ; la qualité et la fraicheur des produits. L’image de marque arrive en 5ème position comptant pour 10% des consommateurs. C’est en effet un point difficile à mettre en place pour les acteurs du marché qui vont foncièrement offrir des produits très similaires. Par conséquent, un élément important des stratégies de ces acteurs est de créer des sources de fidélisation client. Nous verrons plus en détail comment Metro met en place ce genre de 14

Analyse sectorielle – Metro Inc. programme par la suite ; la figure 4 informant déjà sur les principales méthodes d’attribution de points de fidélité chez les 3 principaux acteurs du secteur. Figure 6 - système de cartes de fidélité et de points dans les principales enseignes de la grande distribution au Canada (2010) Aux 4 éléments susmentionnés s’ajoutent d’autres facteurs qui permettent aux acteurs du secteur de se différencier de la concurrence. On peut ainsi identifier un ensemble de facteurs clés de succès spécifiques au marché : Une forte présence géographique et une proximité des magasins aux consommateurs Des prix bas pour des produits de qualité Une compréhension des besoins des consommateurs, de leurs habitudes de consommation et de leur diversité Une offre diversifiée en termes de variété de produits Une présence à tous les niveaux de prix en diversifiant le type de magasin et l’offre (c’est-à-dire s’adapter à toutes les bourses avec des enseignes allant de produits bon marchés à produits de haute qualité mais à un prix plus élevé) Une bonne image de marque et une fidélisation efficace des clients Une expérience client unique et agréable 15

Analyse sectorielle – Metro Inc. Une structure de coûts optimisée De bons partenariats, en particulier en amont à l’approvisionnement Sur ces points, Metro a su mettre en place des stratégies payantes au cours des ans et continue d’innover comme il en est fait état ci-après. Types de stratégies mises en place par Metro Dans son rapport annuel 2015, Metro indique ceci sur ses priorités stratégiques : « Nos priorités stratégiques sont de continuer de bâtir une marque Metro différenciée, de faire croître nos magasins d’escompte, d’améliorer notre efficacité pour conserver une structure de coûts concurrentielle et de réaliser des acquisitions qui pourront nous renforcer ». Elle souligne également l’importance de comprendre les tendances actuelles du marché : « Nous devons évidemment rester à l’écoute des besoins de nos clients et des tendances de l’industrie, qui évoluent rapidement. La santé et le mieux-être, les technologies numériques et l’adoption rapide des appareils mobiles intelligents sont autant de phénomènes qui changent les attentes de nos clients et la façon de communiquer de façon pertinente avec eux ». Une expérience historique dans la croissance par acquisition Metro s’est développé au travers d’acquisitions d’autres détaillants et supermarchés. Au cours de son existence, Metro a fait de l’acquisition une de ses forces comme on peut le voir dans l’historique de la compagnie. 1947 Création des magasins Lasalle Stores 1956 Groupe des épiciers Metro, filiale des magasins Lasalle 1972 Marché d’aliments Metro : les supermarchés voient le jour et le nom Metro est adopté 1986 Entrée à la bourse de Montréal 1986 Entrée dans la distribution de produits pharmaceutiques après l’achat de McMahon distributeur Pharmaceutique Inc. 1897 Achat de Super Carnaval, entrée importante dans le marché des escomptes (14 magasins) 1992 Acquisition de Steinberg, percée importante dans le grand Montréal (48 marchés d’alimentation acquis) 16

Analyse sectorielle – Metro Inc. 1999 Acquisition de Loeb qui compte deux entrepôts à Ottawa et 41 supermarchés localisés dans l'est et le nord-est de l'Ontario 2005 Metro acquiert la totalité des actions de The Great Atlantic & Pacific Company of Canada (A&P Canada) pour un montant de 1,7 milliard de dollars. Cette acquisition place Metro au deuxième rang sur le plan des parts de marché dans les deux principaux marchés du pays, avec 35% au Québec et 24% en Ontario 2009 En septembre 2009, afin de consolider sa position dans l’est du Québec, Metro acquiert les 15 magasins d’alimentation GP 2011 Metro annonce la signature d’une entente de partenariat avec Marché Adonis, un détaillant de produits alimentaires ethniques bien établi dans la région de Montréal, spécialisé dans les produits frais, méditerranéens et les plats préparés. Metro détient 55 % de Marché Adonis et de son distributeur Produits Phoenicia 2014 Afin de se différencier avec une gamme élargie de produits de boulangerie de qualité, Metro annonce le 10 juin 2014 une entente de partenariat avec Boulangerie Première Moisson Figure 7 - historique de la compagnie et dates clés relativement aux acquisitions faites par Metro Ainsi, comme le montre le tableau précédent, Metro a su se développer au travers d’acquisitions et saisir des tendances décisives dans le secteur. En effet, l’entreprise a d’abord assuré sa croissance en augmentant le nombre d’enseignes en sa possession afin de gagner en présence sur le territoire. Les entreprises acquises ayant été choisies pour leurs emplacements géographiques qui correspondaient aux stratégies de développement de Metro. Ensuite, Metro a su diversifier son offre en se lançant dans la distribution de produits pharmaceutiques. De plus, Metro a accru sa présence à tous les niveaux du secteur de la distribution, c’est-à-dire en s’assurant d’être un acteur au niveau des supermarchés, des épiceries de proximités, des magasins à escompte, des primeurs, des pharmacies, et plus récemment des boulangeries avec sa chaine Première Moisson. Une forte présence au Québec et en Ontario à des emplacements géographiques stratégiques Dans ses activités alimentaires, Metro compte 600 marchés d’alimentation sous les bannières Metro et Metro plus pour ses supermarchés, Super C et Food Basics pour ses magasins à escompte. De plus, dans ses activités pharmaceutiques, la compagnie compte 250 pharmacies principalement sous les bannières Brunet, Cini Plus, Metro Pharmacy, Pharmacy et Drug Basics. Enfin Metro a développé des partenariats avec Marché Adonis offrant des produits frais 17

Analyse sectorielle – Metro Inc. méditerranéens, et Première Moisson lui permettant de se placer sur le marché des boulangeries et charcuteries. Ainsi, Metro est forte d’une large présence géographique et à proximité des centres urbains et résidentiels. Cela permet au groupe de satisfaire l’un des besoins des consommateurs qu’est la proximité de l’épicerie au lieu de résidence. Sur ce point, c’est encore une fois l’une des forces de Metro que d’avoir su bâtir un réseau d’enseignes au plus près de ses consommateurs. Des prix bas pour des produits de qualité Metro assure des prix en ligne avec le marché et la compétition. Pour attirer par les prix, la compagnie a su mettre en place une stratégie de rotation des prix spéciaux et rabais/offres spéciales. Ainsi, on trouve en tout temps chez Metro un ensemble de système de promotions en remise immédiate ou en point permettant d’attirer le client régulièrement en magasin et de le fidéliser. Comparé à la concurrence, Metro bénéficie sur ce point d’une force connaissance analytique du secteur lui permettant d’optimiser les rotations de rabais et promotions (type, intensité, et fréquence). Une compréhension des besoins des consommateurs, de leurs habitudes de consommation et de leur diversité L’importance de la connaissance du client est croissante et devient un incontournable dans tous les secteurs. Cette tendance s’explique par l’aisance d’accès à des capacités analytiques toujours plus grande. Metro a su saisir cette tendance et se doter d’un système d’analyse des habitudes de ses consommateurs à la pointe. En effet, une force de Metro en termes de système de fidélisation client est sa puissance analytique ainsi que sa connaissance, en termes de données, du tissu canadien de la grande distribution. Comme l’indique la Figure 6, Metro a sur ce point encore su développer des partenariats judicieux, ici avec Dunnhumby. Cette entreprise de sciences des données offre à ses clients et partenaires un service d’aide à la fidélisation des clients et à la construction d’une reconnaissance de marque. Les services principaux couvrent la prise de données sur les performances des produits et sur les habitudes de consommation des clients. Le partenariat développé avec Marché Adonis est un excellent exemple de la volonté forte de Metro de comprendre et servir toutes les communautés. Il s’agit d’une des forces de Metro que de pouvoir satisfaire des consommateurs de tout pouvoir d’achat mais aussi de toute origine. 18

Analyse sectorielle – Metro Inc. Une offre diversifiée en termes de variété de produits Différentiation de produits Les acteurs du secteur de la distribution de produits alimentaires tels Metro cherchent à créer la différence dans leurs produits en jouant sur : la qualité, la fraicheur, le prix. Les consommateurs s’attendent en effet à obtenir des produits à prix abordables, bons pour la santé, dont l’obtention est respectueuse de l’environnement, et frais. Sur ce point Metro est un acteur de premier plan dans son secteur et chercher à innover dans ses produits sous chacune de ses bannières. Pour cela Metro met en place un ensemble de programme ; comme on peut par exemple le voir dans son rapport annuel 2015 concernant sa bannière Food Basics : « La bannière Food Basics a continué de progresser avec son programme Always Fresh ; Always in Stock ; Always Great Prices lancé en novembre 2013. La qualité de nos produits frais et une mise en marché innovante nous a permis de convaincre de plus en plus de clients de venir magasiner chez nous ». Metro bénéficie certes de son réseau de partenaires, mais les produits de marque que l’on peut trouver sous la bannière Metro sont bien souvent les mêmes que l’on trouve chez d’autres épiciers. En d’autres termes, les exclusivités de produits de marques existent mais ne sont pas la force de Metro ni de ses concurrents. En revanche, Metro a su miser sur ses marques labélisées à savoir : Irresistibles et Selection. Les deux comptent pour près de 4500 produits. Irresistibles est une ligne de produit bio et santé visant à saisir la tendance actuelle pour des produits bons pour la santé et l’environnement. D’autre part avec sa ligne Selection, Metro cible des produits de même type avec un aspect écologique et écoresponsable. Ces deux lignes de produit s’inscrivent dans la stratégie de Metro d’afficher une image respectueuse de l’environnement et écologique. Notamment en 2015, Metro a permis par son programme d’achat local à faire entrer 115 nouveaux fournisseurs dans ses rayons. De plus, on peut lire dans le rapport annuel 2015 : « Nous avons désigné en magasin des responsables dédiés aux programmes environnementaux afin de soutenir la poursuite de l’objectif de récupération des matières organiques et multi matière déterminé dans notre plan de responsabilité d’entreprise ». 19

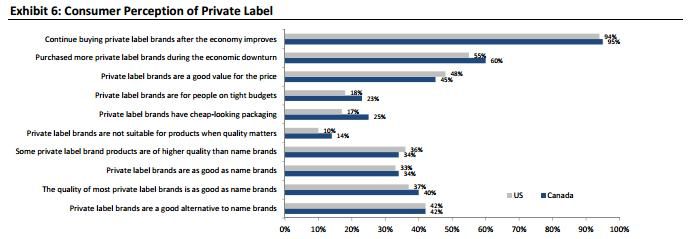

Analyse sectorielle – Metro Inc. Figure 8 - perception des consommateurs vis à vis des marques distributeur (2010) La figure 6 montre une opinion favorable des consommateurs envers les produits de marque distributeur. Cette tendance se confirme et Metro a étendu sa gamme de produits en misant sur la qualité à prix bas. Une bonne image de marque L’image est particulièrement importante dans le secteur de la distribution et Metro cherche constamment à maintenir et confirmer sa bonne image aux yeux des consommateurs. On peut par exemple le lire dans son rapport annuel 2015 : « Nous avons lancé en janvier 2015 une nouvelle campagne publicitaire chez Super C Zéro compromis qui a connu un vif succès. Elle définit l’offre globale de Super C et promet à nos clients de ne pas faire de compromis entre la qualité et les bas prix en leur assurant des produits toujours frais, toujours en stock et toujours à bas prix ». De la même manière, le personnel Metro, les rayons et l’organisation des magasins font partie de stratégie de la compagnie pour mettre en valeur son service et ses produits. Ces stratégies sont payantes puisque Metro au travers de ses différentes bannières bénéficie d’une très bonne image et réputation, félicité encore récemment pour « la qualité irréprochable de ses opérations » par le financial post. Une présence à tous les niveaux de prix en diversifiant le type de magasin et l’offre Comme nous l’avons vu, Metro possède plusieurs types de magasins allant de l’épicerie fine au magasin à escompte en passant par les supermarchés. L’objectif de Metro est de pouvoir satisfaire toutes les bourses et toutes les communautés. 20

Analyse sectorielle – Metro Inc. En particulier, devant l’importance du marché pour les produits frais méditerranéens, Metro a ouvert le 9e Marché Adonis à Anjou en 2015. D’autre part, Metro continue sa croissance dans les magasins à escompte en cherchant à satisfaire les besoins de ses consommateurs pour des produits toujours frais, de qualité, et toujours à prix imbattable. Innovation chez Metro Une expérience client unique et agréable L’objectif de Metro, confirmé dans son rapport annuel 2015, est d’offrir la meilleure expérience client dans chacune de ses bannières. Ce avec pour objectif d’être le détaillant le plus performant. Pour ce faire, Metro s’est muni comme nous l’avons vu d’un système d’analyse de données clients puissant. Cela permet à la compagnie de mieux comprendre les attentes de chacun de ses clients dans chacun de ses magasins et bannières. On peut en effet le lire dans le rapport annuel 2015 : « Nous avons procédé à plusieurs lancements importants sur nos plateformes numériques dont la section Juste pour moi, qui rend l'expérience encore plus personnalisée en offrant à nos clients deux nouvelles fonctionnalités : une circulaire qui présente les spéciaux de la semaine organisés selon leurs préférences d’achat et les essentiels, soit les produits achetés fréquemment qu’ils peuvent ajouter facilement à leur liste d’épicerie ». On peut également voir que Metro cherche à développer l’épicerie en ligne et propose des solutions toujours plus complètes et simples d’utilisation pour faire son épicerie en ligne. L’idée est là encore de comprendre au mieux le consommateur pour le servir selon ses attentes. Intérêt de Metro à appliquer ces stratégies En mettant en place ces stratégies, Metro cherche à attendre des objectifs pluriels : Croissance - d’abord et comme tous les acteurs du secteur, Metro cherche à croitre ; Faire face à la compétition - la firme doit faire face à la montée en puissance d’acteurs de tailles comme Costco et Walmart qui poursuivent d’importants efforts de développement au Canada. De plus, Loblaw et Empire sont des adversaires de taille contre qui jouer impose d’innover ; 21

Analyse sectorielle – Metro Inc. Prix adaptés à tous les pouvoirs d’achat - il n’est pas simplement important de pouvoir offrir des prix bas ; mais plus largement de pouvoir satisfaire toutes les bourses en offrant des produits toujours de qualité. Metro se place comme acteur complet sur le marché en ce sens que la compagnie continue le développement de ses magasins à escompte. Ce pour deux raisons : balayer le plus largement les différents pouvoirs d’achat en complétant sa gamme de magasin, déjà bien étoffé en supermarché et épiceries fines ; et pour suivre la tendance de consommation favorable à l’escompte, tel qu’observée actuellement sur le marché. Satisfaction, connaissance et proximité client - le marché de la distribution de biens alimentaires est ouvert à toute la population Canadienne. Il est de fait important de pouvoir saisir la dimension multiculturelle qui fait la richesse de cette population et pouvoir ainsi adapter l’offre aux habitudes alimentaires et aux modes de vie de tous. C’est ce que fait Metro en développant sa connaissance du secteur, sa puissance d’analyse des comportements d’achat, et le développement de ses partenariats comme celui avec Adonis satisfaisant une clientèle à la recherche de produits méditerranéens. Puissance analytique - de plus en plus, l’accès aux données sur les habitudes de consommation des clients est la norme. Cette information a des bénéfices immenses et Metro est sur ce point dans une position privilégiée sur le marché. Ces données permettant à la firme des gains considérables et un avantage stratégique certain : connaissance plus fine des besoins clients, optimisation des stocks et réduction des coûts, optimisation de la chaine d’approvisionnement, octroi de promotions plus pertinentes et à des moments de la semaine et de l’année plus adaptés à la demande. En d’autres termes, mieux servir les consommateurs, ainsi qu’accroitre l’efficacité opérationnelle de chaque magasin et du groupe. 22

Analyse sectorielle – Metro Inc. ANALYSE DU CONTEXTE DE L'ENTREPRISE Règlementaire et culturelle Le marché étant considéré mature et l’alimentation étant un besoin essentiel, on ne prévoit aucun changement majeur dans l’industrie que ce soit règlementaire ou culturel. Changements technologiques Épicerie en ligne Dans une ère de développement technologique où le magasinage en ligne gagne tous les jours en popularité, il est difficile de croire que le secteur de l’alimentation restera à l’abri de cette tendance. Pourtant, il y a quelques années Amazon et Wal-Mart ont introduit l’épicerie en ligne au territoire Canadien, mais jusqu’à aujourd’hui ce type de commerce reste peu utilisé au Canada (Arsenault, 2016). Suivant la tendance, Loblaws a introduit son service « cliquez et ramassez » l’an dernier. Cette année, Metro devance ses concurrents Sobeys et Loblaws en étant le premier à offrir la livraison des produits à domicile à partir de sa nouvelle épicerie en ligne. Le projet s’avère prometteur puisque, selon PriceWaterhouseCooper, les ventes d’épiceries décupleront dans les dix prochaines années (Arsenault, 2016). On peut donc estimer que la part de la vente en ligne sur les ventes totales du secteur des commerces d’alimentation au détail connaitra une croissance au cours des prochaines années. Révolution digitale En plus de l’épicerie en ligne, les technologies d’apprentissage machine (machine learning) ont une présence grandissante dans le secteur de la distribution de biens alimentaires. Comme le relève le McKinsey Institute dans nombre de ses publications sur le secteur, les distributeurs (en alimentaire comme d’autres secteurs) se tournent vers des solutions intelligentes permettant d’améliorer l’expérience du consommateur. Or c’est précisément l’objectif phare de Metro pour se distinguer de ses concurrents et séduire le consommateur : lui offrir la meilleure expérience client. Pour cela, le secteur voit émerger des systèmes autonomes de paiement, des systèmes en temps réel de promotions personnalisées au client et arrivant directement sur son cellulaire, mais aussi et surtout des systèmes avancés d’optimisation des stocks et de rotation des produits. 23

Vous pouvez aussi lire