2018 Fiscalité de l'économie du partage: exemples pratiques et mise à jour - Nicolas X. Cloutier & Tamila Ziani

←

→

Transcription du contenu de la page

Si votre navigateur ne rend pas la page correctement, lisez s'il vous plaît le contenu de la page ci-dessous

Fiscalité de l’économie

du partage: exemples

pratiques et mise à jour

2018

Nicolas X. Cloutier & Tamila Ziani

2

“The Internet is the first thing that

humanity has built that humanity doesn't

understand, the largest experiment in

anarchy that we have ever had.”

(Eric Schmidt, Alphabet)

2

Définition et débat sémantique

3

Plan de travail

Situation actuelle Approches modèles

• Sommaire • OCDE et autres

• Entente Canada/Québec • Fiscalité par contrat

• Loi constitutionnelle 1867

• Impôt sur le revenu

Plan économique du Prochaines étapes

Québec • Agence du revenu du

• Économie numérique Canada

• Économie collaborative • Demandes d’information

• Institutions financières • Nouvelles ententes fiscales

4

Situation actuelle - Sommaire

5

Situation actuelle - Sommaire

• Économie numérique transfrontalière

6

Situation actuelle - Sommaire

• Économie

numérique

transfrontalière

7

Situation actuelle - Sommaire

• Économie numérique transfrontalière

8

Situation actuelle - Sommaire

• Économie numérique transfrontalière et Revenu Québec

9

Situation actuelle - Sommaire

• Économie numérique transfrontalière

o Fourniture de services ou de biens incorporels

Le fournisseur doit s’inscrire s’il exerce une

entreprise au Canada/

Québec

Sinon, l’acquéreur doit

s’auto-cotiser et

remettre les taxes

10Situation actuelle - Sommaire

• Économie collaborative

o Les fournisseurs dont les fournitures excèdent 30 000$

doivent être inscrits et facturer, percevoir et remettre

les taxes

o Qui sont les fournisseurs ?

o Que fournissent les plateformes ?

11Situation actuelle - Budget fédéral

2017

2 (1) La définition de entreprise de taxis […] est Exploiter une entreprise

remplacée par ce qui suit:

[…]

b) une entreprise exploitée au Canada par une

personne qui consiste à transporter des passagers, “une municipalité et ses environs”

moyennant un prix pour le transport, par véhicule à

moteur […] dans une municipalité et ses

environs si le transport est organisé ou coordonné

par l’entremise d’une plate-forme ou d’un

“Organisé ou coordonné par

système électronique, sauf, selon le cas:

i) la partie de l’entreprise qui ne consiste pas à l’entremise d’une plate-forme ou

effectuer des fournitures taxables par la personne, d’un système électronique”

ii) la partie de l’entreprise qui consiste à exploiter

des services de visites touristiques ou à assurer le

transport scolaire d’élèves du primaire ou

secondaire,

iii) une entreprise visée par règlement ou une “visée par règlement”

activité d’une entreprise si l’activité est visée par

règlement.

12Situation actuelle – En pratique

Pertes financières Équité horizontale et

pour le Canada/Québec compétitivité

Théorie de la vitre brisée

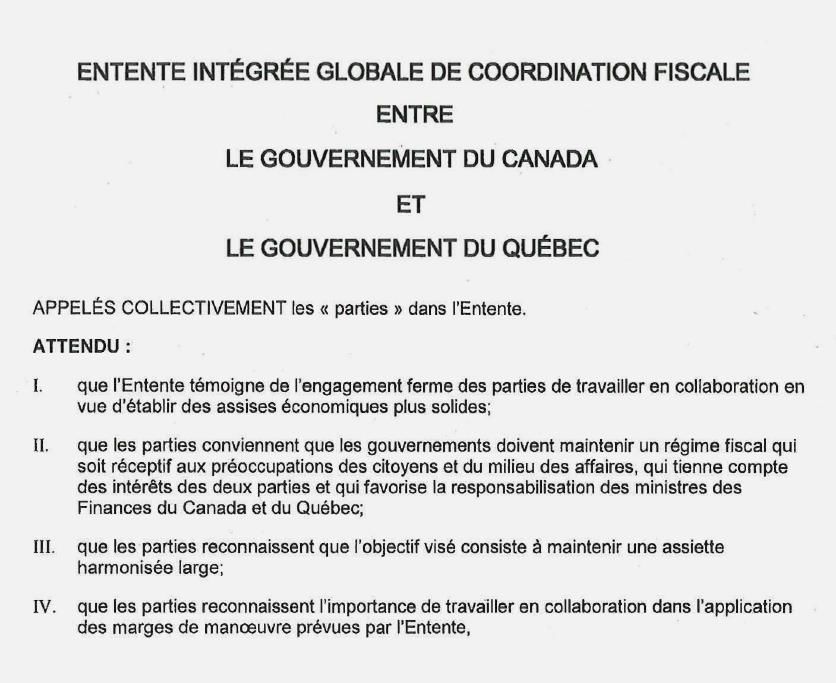

13Entente Canada/Québec

14Entente Canada/Québec

• Entente intégrée globale de coordination fiscale entre le

gouvernement du canada et le gouvernement du Québec,

• 28 mars 2012 - durée minimale de 5 ans - condition satisfaite

• Québec doit veiller à ce que les paramètres administratifs,

structurels et définitionnels produisent des résultats

identiques à ceux de la TPS et soient administrés d’une

manière qui produit des résultats identiques

• Assiette peut être modifiée, au plus 5% de l’assiette de la TPS

• Exceptions (industrie du vêtement, restauration, etc.)

• Qu’en est-il en pratique ?

• Qu’est-ce qui arrive des montants versés « en trop » ?

15Loi constitutionnelle de 1867

16Loi constitutionnelle de 1867

• Les limites principales imposées au Québec

o Le Parlement peut « prélever des deniers par tous modes

ou systèmes de taxation »

o L’Assemblée nationale peut faire des lois relatives à « La

taxation directe dans les limites de la province, dans le but

de prélever un revenu pour des objets provinciaux »

o « Tous articles du crû, de la provenance ou manufacture

d’aucune des provinces seront, à dater de l’union, admis

en franchise dans chacune des autres provinces »

17Situation actuelle – Impôt sur le revenu

18Article 253 LIR

• Pour l’application de la présente loi, la personne — personne non-

résidente ou fiducie à laquelle la partie XII.2 s’applique — qui exerce les

activités ou effectue les dispositions suivantes au cours d’une année

d’imposition est réputée, en ce qui concerne ces activités ou

dispositions, exploiter une entreprise au Canada au cours de l’année :

• a) […]

• b) elle sollicite des commandes ou offre en vente quoi que ce soit au

Canada par l’entremise d’un mandataire ou préposé, que le contrat ou

l’opération ait dû être parachevé au Canada ou à l’étranger ou en partie

au Canada et en partie à l’étranger;

19Est-ce qu’un site transactionnel est un

mandataire de la société non-résidente?

• Commentaires de l’OCDE : « […] puisque le site web par l’intermédiaire

duquel une entreprise exerce ses activités n’est pas lui-même une “personne”

au sens de l’article 3, il est clair que le paragraphe 5 ne saurait être invoqué

pour conclure qu’un établissement stable est réputé exister au motif que le

site web serait un agent de l’entreprise en vertu de ce paragraphe.»

L’article 253 LIR serait-il désuet?

20Est-ce que le fournisseur de services

physiques est un mandataire?

• Travailleur autonome vs. employé

21Travailleur autonome

• Critère de subordination (2085 CCQ)

• Ingérence du donneur d’ouvrage dans les méthodes de travail utilisées

• Imposition par le donneur d’ouvrage d’un horaire, d’un lieu de travail

et/ou d’une rémunération

• Exclusivité de la prestation de travail

• Degré de surveillance et de contrôle du travail (dans le processus et

non dans le résultat)

22Établissement stable

• Imposition sur les revenus tirés de l’établissement stable :

• Place fixe d’affaires : serveur vs. site web

• Mandataire autre qu’un agent indépendant

23Approches modèles

24Approches modèles

• OCDE/G20

« Les aspects à examiner incluent notamment la possibilité

pour une entreprise d’avoir une présence numérique

significative dans l’économie d’un autre pays sans pour autant

être soumise à l’impôt en raison de l’absence de lien au

regard des règles internationales en vigueur »

o Inscription volontaire ou obligatoire

o Redéfinir la notion d’établissement/d’exercice d’une

entreprise pour inclure une présence numérique importante

o Exiger la perception des taxes par les intermédiaires de

paiement

25Approches modèles

• Union Européenne

o Guichet unique d’inscription des fournisseurs

o TVA applicable au taux du pays de l’acquéreur de la

fourniture

• Australie

o Inscription des fournisseurs ayant un chiffre d’affaire d’au

moins 75 000$

o TVA de 10% sur les produits numériques fournis à des

acquéreurs en Australie

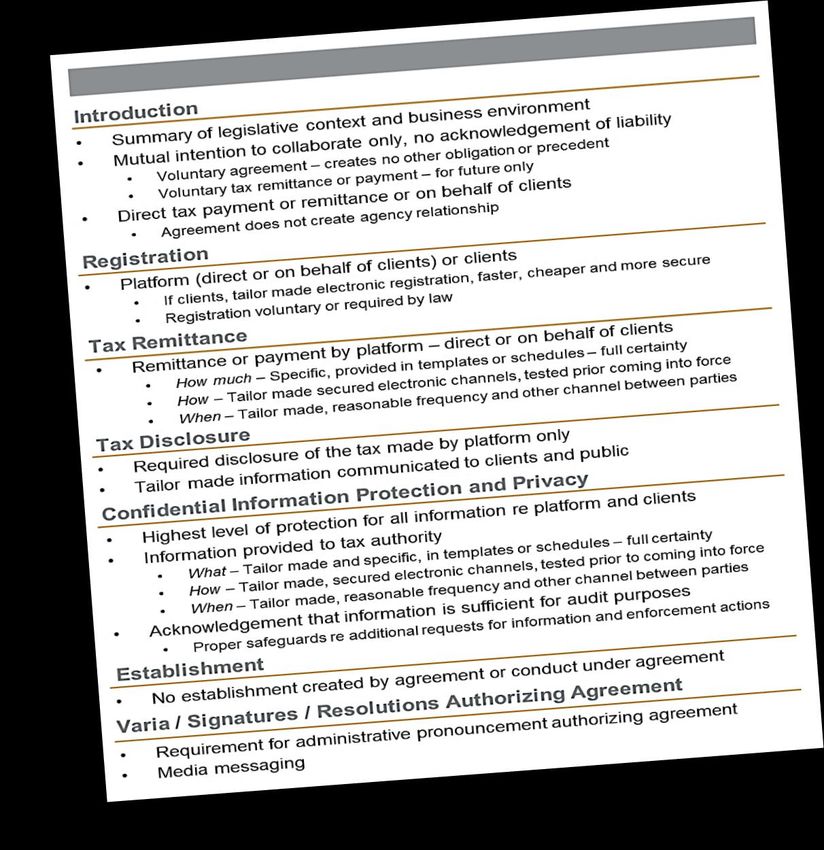

26Retenues à la source comme solution?

• Problèmes :

• Fardeau disproportionné pour les consommateurs

• Difficile de savoir si on a à faire à un non-résident sur Internet

• OCDE : « La tâche de l’intermédiaire pourrait être facilitée si le régime

de collecte est complété par un système d’enregistrement obligatoire

pour les entreprises non résidentes en vertu duquel tous les vendeurs

à distance de biens et de services doivent désigner un compte

bancaire spécial pour tous les paiements reçus de clients locaux. Dans

ce cas les intermédiaires devraient retenir l’impôt à la source

uniquement pour les paiements effectués sur ces comptes bancaires

spécifiques »

• … il ne reste plus qu’à pouvoir forcer le non-résident à s’enregistrer

[1] OCDE, préc note 153, au para 297. 27• Problème :

• Équité : afin de pouvoir se conformer à ces exigences de perceptions

et de remises, les sociétés résidentes devront engager des coûts. Or, il

pourrait alors être plus avantageux pour elles de ne plus faire affaire

avec des sociétés non-résidentes et de s’en tenir aux marchés locaux.

28Responsabilité des institutions financières

• Problèmes :

• Manque d’informations pour appliquer correctement la retenue

• Coûts élevés de conformité

• Solutions ?

• Rémunération à même les retenues à la source? (Idée de l’auteur Dale

Pinto)

29Soyons prudents avec les retenues à la

source

Applicable sur le montant de la transaction, donc sur le revenu brut et

non sur le revenu net. Même s’il s’agissait d’un impôt ajustable en

faisant une déclaration de fin d’année, cette taxe pourrait imposer un

fardeau financier indu à plusieurs entreprises et causer des

problèmes de flux de trésorerie

30Fiscalité par contrat

“No Taxation By Contract”

• Ce qui n’est pas permis

o Les montants des taxes et des impôts ne peuvent pas être

convenus

o Le montant des taxes et des impôts doit refléter les faits et

le droit tels que compris:

« Once the facts are ascertained and the law as

understood is applied to them, there is one answer that

comes out. An agreement to depart from that result will

not be binding »

31Fiscalité par contrat

• Ce qui est permis

o Les ententes quant aux montants d’impôt ou de taxes sont

possibles si elles reflètent une compréhension honnête des

faits et du droit

o Les ententes de nature administrative, soit celles visant le

comment de l’application des lois fiscales, sont également

possibles

o Différences pratiques entre l’Agence du revenu du Canada

et Revenu Québec

32Plan économique du Québec 2015

33Plan économique du

Québec 2015

34Plan économique du Québec

• Économie collaborative

35Plan économique du Québec

• Économie numérique - pas de « présence physique ou

significative au Québec »

o Fourniture de biens corporels

Fournisseurs étrangers: Collaboration avec l’Agence

des services frontaliers

Fournisseurs des autres provinces: Obligation

d’enregistrement

o Fournitures de services et de biens incorporels

Une action coordonnée avec le gouvernement fédéral

Obligation d’enregistrement simplifiée et de verser la

TPS/TVQ perçues

Seuil d’activités commerciales ?

36Plan économique du Québec

• Institutions financières

37Prochaines étapes

38Prochaines étapes

39Prochaines étapes

40Netflix

41Facebook et Google

Facebook

42Expedia et Priceline

43Vous pouvez aussi lire