BREXIT : LES ÉTABLISSEMENTS ENTRENT DANS LE DUR - PWC SOCIÉTÉ D'AVOCATS

←

→

Transcription du contenu de la page

Si votre navigateur ne rend pas la page correctement, lisez s'il vous plaît le contenu de la page ci-dessous

Brexit :

les établissements

entrent dans le dur

Les défis opérationnels soulevés par la perspective - de moins en moins improbable - d’un « Brexit dur »

sont nombreux et mobilisent les équipes au sein des banques et des entreprises d’investissement, déjà très

occupées par l’implémentation des nombreuses réformes règlementaires au menu de cette fin d’année

2018.

A six mois de l’échéance, l’état des négociations ne permet toujours pas d’exclure l’hypothèse d’une sortie brutale, et la

feuille de route donnée aux établissements financiers concernés par le Brexit n’est pas toujours claire (I). Au premier plan

des questions soulevées par la préparation et la mise en œuvre des projets Brexit figure notamment le redimensionnement

des agréments et des structures en place (II) et la revue des contrats en cours impactés (repapering) (III) 1.

Etat des négociations et rappel des différentes positions

quant à la perte du passeport

Etat des négociations UK / UE : Position des différentes parties prenantes

point mort ? quant à la perte des « passeports »

La réunion du Conseil européen du 18 octobre dernier - A. Outre-Manche, le gouvernement et les régulateurs se

initialement destinée à boucler les négociations sur le montrent pragmatiques et flexibles à l’égard des établissements

Brexit - s’est terminée sans résultat concret. Certes, les de l’Union Européenne (« UE ») autorisés à conduire des

gouvernements britannique et européens ont a nouveau activités au Royaume-Uni (« UK ») sur la base de passeports.

affiché leur volonté d’aboutir à un accord….mais « il faut

(i) Le gouvernement britannique2 :

plus de temps » souligne le négociateur de l’Union

Européenne Michel Barnier sans se prononcer sur le • propose d’introduire un régime dérogatoire

déroulement des prochaines étapes, qui demeurent d’« autorisations temporaires » (Temporary Permissions

incertaines. Regime « TPR ») permettant aux établissements de crédits

européens bénéficiant d’un « passeport-entrant » de

Rappelons que l’«accord» qui pourrait être trouvé dans les poursuivre leurs activités pendant la procédure d’agrément

mois qui viennent ne sera juridiquement valable qu’après et ce jusqu’à 3 ans après la sortie effective du UK de l’UE – ce

obtention de l’approbation du Parlement européen et du traitement de faveur étant également prévu pour les

Parlement britannique, à l’issue d’un« ping-pong » établissements de paiements ou de monnaie électronique et

parlementaire entre les deux chambres qui pourrait les fonds commercialisés au UK;

s’avérer à la fois fastidieux et chaotique, compte tenu de

• s’engage à légiférer, si nécessaire, afin de garantir que les

l’absence d’une majorité franche en faveur de Theresa

obligations contractuelles (e.g. au titre de contrats

May. d’assurance ou sur produits dérivés) des établissements

européens envers les clients britanniques non couvertes par

Dans ce contexte, le risque qu’aucun accord de retrait ni

le régime des « autorisations temporaires » puissent

aucune période de transition ne soient approuvées avant

continuer à être honorées,

le 29 mars 2019 ne peut être écarté, avec pour

conséquence immédiate (pour les établissements • prévoit l’élaboration d’un régime de « reconnaissance

financiers concernés) la perte des « passeports » temporaire » (Temporary Recognition Regime « TRR »)

européens permettant l’exercice d’activités bancaires et pour les contreparties centrales (CCP) non britanniques

financières de part et d’autre de la Manche. pendant leur demande de reconnaissance leur permettant de

continuer à fournir des services de compensation aux

établissements britanniques et ce également jusqu’à 3 ans

après la sortie effective du UK de l’UE.

1D’autres sujets clés préoccupent les parties prenantes mais ne font pas l’objet de ce focus - comme l’accès aux infrastructures de

marchés, l’accès aux financements et facilitées de dépôts de la Banque Centrale européenne, le sort des transferts de données

personnelles entre le UK et l’UE, la reconnaissance du choix du tribunal dans les contrats et la mise en application des jugements

post-Brexit.

2HM Treasury, Guidance on Banking, insurance and other financial services if there’s no Brexit deal, 23 août 2018

(https://www.gov.uk/government/publications/banking-insurance-and-other-financial-services-if-theres-no-brexit-deal/banking-

insurance-and-other-financial-services-if-theres-no-brexit-deal)

(ii) En soutien à cette position favorable aux établissements de

l’UE, les régulateurs britanniques ont annoncé que

l’utilisation de ces solutions transitoires ne sera pas soumise à une

autorisation préalable mais à une simple obligation d’information.

Soulignons que la position britannique semble légèrement moins

souple s’agissant des entreprises établies au Royaume-Uni 29 Mars 2017

envisageant la création de nouvelles structures en Europe pour

pallier à la perte des passeports. Dans un courrier adressé aux Le Royaume-Uni

patrons des banques qu'elle surveille3, la Financial Conduct notifie le Conseil

Authority (FCA) invite ces dernières à s’assurer que « toute européen de son

expansion d’activité vers le continent n’interfèrera pas avec la intention de quitter

capacité pour la FCA de superviser la conduite des activités au l’Union Européenne 23 Mars 2018

Royaume-Uni » et pose une série de conditions à respecter dans le (Art. 50)

cadre de la mise en place des nouveaux bookings models. Accord sur une période

de transition courant

B. Sur le continent, la Commission européenne et les jusqu’au 31 décembre

régulateurs affichent, sans grande surprise, une attitude moins 2020

conciliante :

Octobre 2018

(i) Michel Barnier, le négociateur en chef de l’UE, avait dès le

début des négociations prévenu que Bruxelles rejetterait toute Sommet du Conseil

demande britannique visant à ce que les banques anglaises et européen – Si un accord

les filiales des grands établissements financiers étrangers établis est trouvé, lancement du

dans la capitale britannique puissent conserver ce passeport post- processus de ratification

Brexit. Ce sujet n’est d’ailleurs pas à l’ordre du jour des

négociations – la période de transition envisagée permettant

seulement l’octroi d’un sursis quant à la perte de ces autorisations.

Décembre 2018

(ii) La Banque centrale européenne (BCE), superviseur de la zone

euro, condamne quant à elle toute relocalisation de façade Sommet du Conseil

aboutissant à constituer des «coquilles vides»4 sur le territoire de européen et fin du

l’UE (« fronting réglementaire »). La BCE s’attend en effet à ce que processus de ratification

les produits et transactions européennes réalisées avec des clients le cas échéant

de l'UE soient enregistrés dans l'UE, et que les capacités de gestion

du risque qui y correspondent y soient également logées.

29 March 2019

(iii) L'Autorité bancaire européenne appelle les banques à

accélérer leurs préparatifs en vue du Brexit5, sans compter sur Le Royaume-Uni quitte

l’éventualité d’une période de transition. Les régulateurs l’Union Européenne (en

européens, en particulier la Bafin en Allemagne et l’Autorité de fonction de l’avancée des

Contrôle Prudentiel et de Résolution (ACPR) en France invitent les négociations concernant la 31 Decembre

établissements à anticiper le pire en prenant comme hypothèse de période de transition) 2020

travail le scénario du Brexit dur.

Fin de la période de

Le risque qu’aucun accord de retrait ni aucune période de transition (si

transition ne soient approuvés avant le 29 mars 2019 créer une confirmée)

grande incertitude pour les établissements concernés, obligés de se

préparer à toutes les éventualités. Le scénario du pire, celui d’un

retrait brutal, pose dans son principe aux acteurs impactés des

deux côtés de la Manche des questions épineuses du point de vue

de la continuité de leurs activités.

Continuité des autorisations

Le sujet est moins pressant pour les établissements français (ou de

l’UE27) présents sur le marché britannique en vertu d’un passeport

« sortant », dans la mesure où ces derniers devraient pouvoir

bénéficier des solutions transitoires annoncées par le gouvernement

et les régulateurs britanniques.

Il s’agit au contraire d’un sujet brûlant pour les établissements dont

le siège est au UK (y compris pour des groupes financiers non

européens), présents sur le marché français et/ou dans le reste de

l’UE27 (i.e. via l’établissement d’une succursale ou en libre

prestation de services vers la France/l’UE). Ces établissements

disposent de plusieurs solutions juridiques et règlementaires pour

palier la perte des passeports et accéder ainsi aux marchés et clients

européens :

3FCA, « Dear CEO letter » on cross-border booking arrangements, 8 août 2018 (https://www.fca.org.uk/publication/correspondence/dear-ceo-letter-cross-border-booking-arrangements.pdf)

4ECB, Supervisory expectations on booking models, 20 août 2018 (https://www.bankingsupervision.europa.eu/banking/relocating/shared/pdf/ssm.supervisoryexpectationsbookingmodels_201808.en.pdf)

5EBA, Opinion on preparations for the withdrawal of the United Kingdom from the European Union, 25 juin 2018 (https://www.eba.europa.eu/-/eba-publishes-opinion-to-hasten-the-preparations-of-financial-institutions-for-brexit)

6Directive AIFM s’agissant de la gestion de fonds alternatifs; Directive MiFID 2 et Règlement MiFIR s’agissant des services d’investissement.

• Régimes d’équivalence : pour rappel, certains textes Ces mécanismes sont critiqués en raison des questions

européens6 prévoient des mécanismes permettant à une entité juridiques et de souveraineté qu’ils soulèvent pour les

d’un pays tiers de servir les clients européens, soit via régulateurs européens (difficulté d’exercice du contrôle et

l’implantation d’une succursale, soit directement, sous condition

maintien des contrats sous la compétence du droit anglais

que le régime du pays tiers soit reconnu comme équivalent aux

et du juge anglais jugés contraires aux intérêts de l’UE)8.

exigences réglementaires et sectorielles européennes. S’il y a tout

lieu de croire que le régime juridique britannique ne devrait pas C’est pourquoi l’utilisation de ces mécanismes doit

diverger fondamentalement des exigences européennes, cette vraisemblablement rester limitée (en termes de volume, de

option n’est pour autant pas entièrement satisfaisante dans la géographie et de catégorie de services visés) et ne saurait

mesure où : constituer à elle seule un business model viable dans la

durée.

o ces mécanismes d’équivalence sont à l’entière discrétion

de la Commission européenne et ne pourront être • Relocalisation : les établissements peuvent envisager

activés qu’après la prise d’effet du Brexit – ce qui ne des restructurations/relocalisations dans le but d’établir

résout pas la question de la perte d’autorisation pendant une entité agréée au sein de l’UE tout en maintenant une

la période requise pour obtenir l’équivalence ; partie de leurs activités/fonctions au UK. En effet, les

o l’équivalence ne donne accès qu’aux clients européens textes européens prévoient des mécanismes permettant à

ayant la qualité de clients professionnels ; des entités ou établissements agréés dans l’UE de déléguer

o les procédures et les critères d’obtention de ou d’externaliser certaines de leur fonction dans des pays

l’équivalence, éparpillés entre différentes tiers. Cette pratique est toutefois limitée par l’interdiction

règlementations sectorielles, contraignent les des entités « boites à lettre » prévue par les textes

établissements à naviguer dans de multiples régimes européens et la notion de substance développée par des

pour maintenir un niveau optimal d’accès au marché. avis récents de l’ESMA9 et de l’EIOPA10. En pratique, c’est

l’option la plus souvent retenue, dans le secteur bancaire

• Sollicitation à rebours (reverse sollicitation) et le en particulier. De nombreuses banques impactées ont déjà

« chaperoning » : le droit positif européen contient des

soumis leur demande d’agrément en début d’année et sont

dispositions7 prévoyant qu’une entreprise de pays tiers

en cours de discussions avec les régulateurs pour finaliser

n’est pas tenue de disposer d’un agrément ou d’un

passeport lorsqu’un client établi dans l’UE (professionnel leur dossier d’ici la fin de l’année.

ou non) déclenche sur sa seule initiative la fourniture d’un

service. La pratique du « fronting règlementaire » (appelée

« chaperoning » aux Etats-Unis) a été imaginée par les

praticiens pour permettre la sollicitation ou la réalisation

7Par exemple en France, s’agissant des services d’investissement cf. article 42 de la Directive MiFID 2, transposé à

l’article L 532-51 du Code monétaire et financier.

d’opération via un prestataire disposant de tous les

8Haut Comité Juridique de la Place financière de Paris, Note de synthèse des rapports Brexit, 6 juillet 2018

(https://publications.banque-france.fr/sites/default/files/rapport_18_f.pdf)

agréments nécessaires.

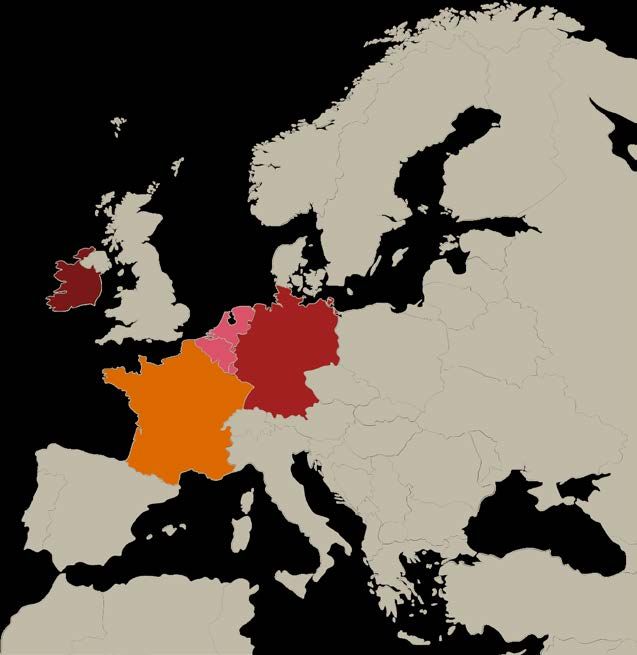

Préparation du Brexit: les relocalisations annoncées

En mai 2018, de nombreux établissements avaient déjà annoncé le transfert d’une partie de

leurs activités et de leur personnel du Royaume-Uni vers l’UE. Alors que certaines banques ont

établi un hub central pour leurs activités européennes post-Brexit, d’autres ont choisi de Francfort

s’installer dans plusieurs villes européennes. A quelques mois du Brexit, les établissements de

crédit doivent mettre en œuvre leur plan Brexit, en particulier s’il inclut la relocalisation

d’activités et la de mande d’un agrément.

Dublin

Paris

Benelux

En France, dans le secteur bancaire, la solution la

plus fréquemment observée demeure celle de la Considérations clés dans l’élaboration du plan Brexit

filialisation des succursales existantes à Paris, avec

nécessité d’obtenir, pour ces nouvelles filiales, une

licence bancaire de plein exercice auprès de la BCE

(via l’ACPR - et l’AMF pour les banques fournissant

également des services d’investissement) et de se

doter en capital et en ressources nécessaires au

déploiement de leurs activités en propre, en

s’assurant par là-même de répondre aux exigences

des régulateurs en matière de substance.

L’incertitude quant à la période de transition

contraint ces établissements à d’ores et déjà

entamer la phase de mise en œuvre de leur projet

Brexit qui implique notamment le lancement de

plans de recrutement, la revue des politiques et

procédures existantes et la cartographie des étapes

nécessaires aux transferts des contrats, actifs et

passifs EU à la nouvelle filiale.

Continuité des contrats

Avec la perte des passeports, les établissements établis au UK A titre d’exemple, pour les « broker-dealers » les plus

perdent les autorisations requises non seulement pour conclure importants, l’accord d’un très grand nombre de contreparties

de nouveaux contrats avec la clientèle européenne, mais serait requis, celles-ci pouvant, elles-mêmes, avoir besoin de

également pour honorer certaines obligations nées de contrats l’accord d’autres parties concernées11.

conclus avant le Brexit. Certaines opérations bancaires ou de

marché (paiements de coupons, redéfinition de taux…) pourront La lourdeur opérationnelle de ces transferts a d’ailleurs conduit

continuer à être effectuées (sans qu’il soit nécessaire d’obtenir les parties prenantes à recommander à l’Europe de légiférer

un agrément en Europe) dans la mesure où elles ne constituent pour simplifier ces processus (en particulier pour les

pas des services règlementés. En revanche d’autres opérations transactions de marché en cours)12.

du cycle de vie des contrats impliquant par exemple une Notons que les opérateurs établis dans l’UE et exerçant au UK

nouvelle mise à disposition de fonds, un rééchelonnement des sous forme de succursale ne devraient pas être confrontés aux

échéances de remboursement ou l’achat/vente d’un instrument enjeux du transfert car les contrats conclus par la succursale

financier pourraient ne plus être autorisées post-Brexit car elles seront réputés avoir été conclus avec l’entité du siège européen

donneraient lieu (en fonction du périmètre du monopole (qui forme avec cette succursale une seule et même personne

bancaire) à la fourniture d’un service règlementé. Par morale).

conséquent les établissements doivent identifier les contrats

concernés et prévoir de les transférer (soit à un tiers soit - le plus L’issue des négociations sur la future relation entre l’UE et le UK

souvent - à une entité du groupe existante ou nouvellement ne changera sans doute pas fondamentalement les projets des

créée dans l’UE). établissements, qui, pour la plupart, ont d’ores et déjà annoncé

l’identité de leur hub en Europe continentale. L’attente est forte

Rappelons qu’il n’existe pas de régime européen unifié en en revanche s’agissant du maintien de la période de transition

matière de cession de contrats. En pratique, les établissements annoncée, qui leur permettrait de reporter certaines mesures de

concernés cherchent par conséquent à identifier les mécanismes mise en œuvre jugées complexes et coûteuses. Il ne reste plus

de transfert (cession de contrats, novation…) les moins lourds à qu’à espérer que la prochaine étape des négociations apportera

mettre en place au plan opérationnel, les moins risqués en le confort attendu sur ce point…

termes de déperdition de clientèle, et les moins couteux au plan 9ESMA, Opinion to support supervisory convergence in the area of investment management in the context of the

fiscal. A minima, ces transferts doivent s’accompagner d’une United Kingdom withdrawing from the European Union, 13 juillet 2017

(https://www.esma.europa.eu/document/opinion-support-supervisory-convergence-in-area-investment-

information des clients/contreparties. management-in-context-united)

10EIOPA, Opinion on supervisory convergence in light of the United Kingdom withdrawing from the European

Union, 11 juillet 2017

(https://eiopa.europa.eu/Publications/Opinions/EIOPA-BOS-17-141%20Opinion_Supervisory_Convergence.pdf)

11Selon l’Association européenne des marchés financiers, « Environ un quart des contrats de produits dérivés non

compensés sur le marché de gré à gré, conclus par des parties au UK et dans l’UE pourraient être affectés », janvier

2018

(https://www.afme.eu/globalassets/downloads/publications/afme-brx-brexit-key-cliff-edge-risks-french.pdf)

12Association européenne des marchés financiers, Haut Comité Juridique de la Place financière de Paris

A la rédaction

Manon Carissimo Nicolas Mordaunt-Crook

Directeur, Avocat Associé, Avocat

manon.carissimo@pwcavocats.com nicolas.mordaunt-crook@pwcavocats.com

© 2018 PwC Société d’Avocats. Tous droits réservés.

PwC Société d’Avocats est membre de PricewaterhouseCoopers International Limited, société de droit anglais.Vous pouvez aussi lire