Conjoncture économique et marchés financiers - Juillet 2016

←

→

Transcription du contenu de la page

Si votre navigateur ne rend pas la page correctement, lisez s'il vous plaît le contenu de la page ci-dessous

Conjoncture économique

et marchés financiers

Juillet 2016

Page 1 l 11/07/2016

Une croissance mondiale toujours modérée

L’activité aux Etats-Unis au second trimestre demeure

tonique. La consommation enregistre une forte accélération

en avril et la demande domestique reste solide dans son

ensemble.

Mais le vote britannique en faveur de la sortie de l’UE

(Brexit) a pesé sur le dollar qui s’est apprécié et sur les

conditions financières avec une baisse des taux d’intérêt

long terme. Dans ce contexte, la Fed va repousser son

resserrement monétaire.

En zone euro, l’activité manufacturière reste tonique et le

chômage continue son repli.

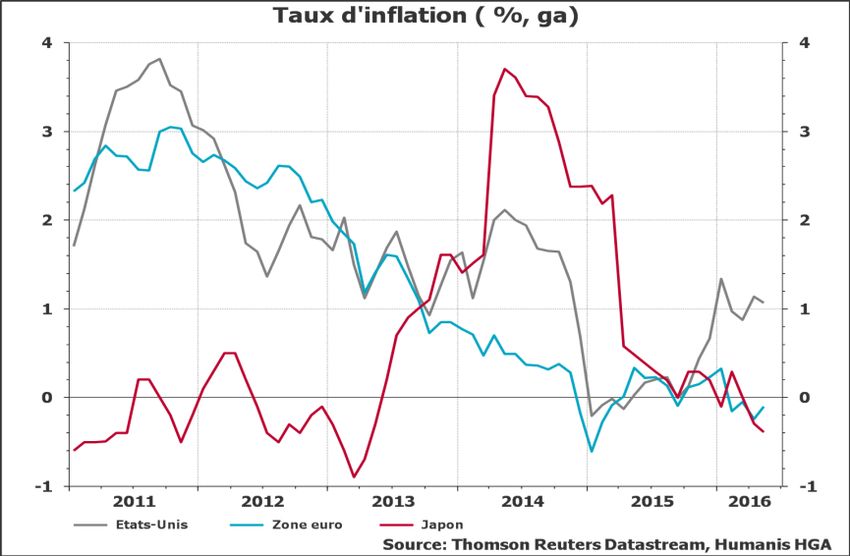

L’inflation de la zone euro repasse en territoire positif (0,1%

en juin).

En France, la situation économique rassure. Le secteur de la

construction reprend des couleurs, avec une hausse notable

des mises en chantier et une belle progression du nombre

de permis de construire.

L’économie britannique risque d’être durablement affectée

par les conséquences du Brexit. Si les conditions de sortie

ne seront annoncées qu’après une longue période de

négociation, reste que les premiers signes tangibles du

climat d’incertitude en Grande-Bretagne apparaissent sur le

secteur immobilier et laissent craindre un effet de contagion

sur d’autres secteurs d’activité.

Page 2 l 11/07/2016

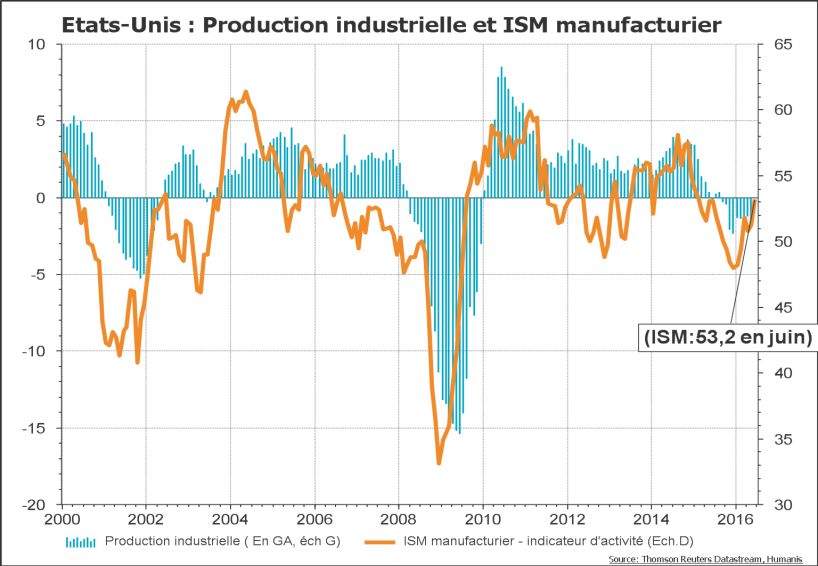

Etats-Unis : embellie sur la croissance

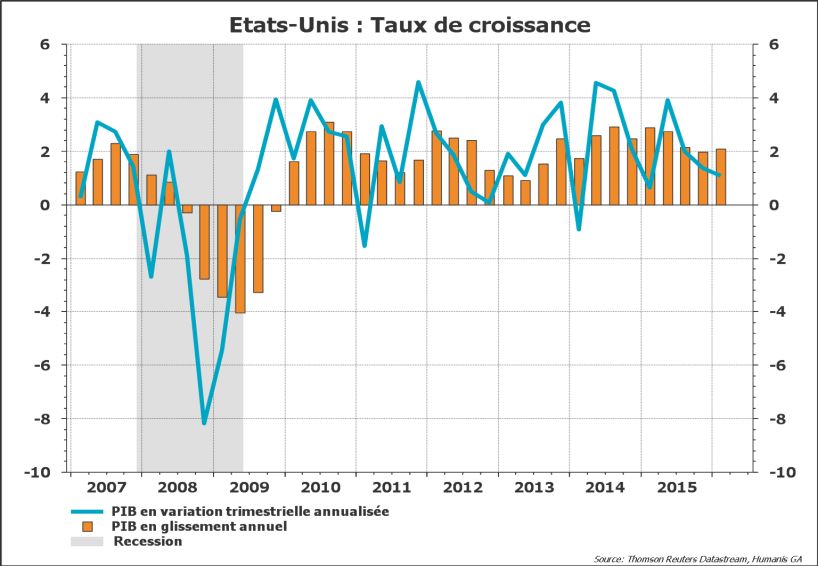

Scénario privilégié: croissance à +2,2%

en 2016

Le PIB en T1 2016 progresse de 1,1% en

rythme annualisé (ra) en troisième estimation.

Rebond des bénéfices nets des entreprises en

T1. Hausse de 0,6% contre une chute de

8,4% en T4 2015.

L’ISM manufacturier continue de

progresser (53,2 en juin en mai).

Le dollar s’est apprécié de plus de 2% par

rapport à un panier de devises de référence

suite au vote du Brexit. Cette hausse de la

devise risque de peser sur l’économie

américaine et de reporter le nécessaire

ajustement monétaire de la Fed.

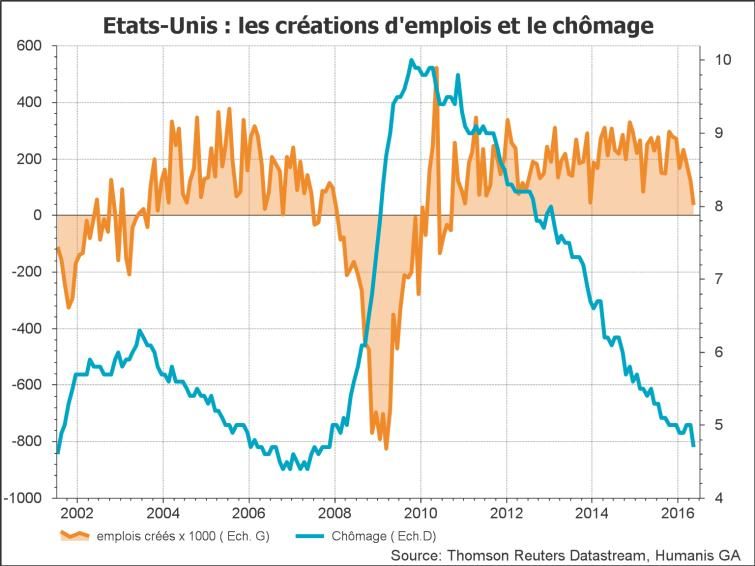

Les créations d’emplois déçoivent avec 38K

postes en mai. Mais, les salaires horaires

continuent de progresser à 2,4% (en ga) et le

taux de chômage atteint 4,7% de la

population active.

Page 3 l 11/07/2016

Etats-Unis : la progression des salaires reste modérée Page 4 l 11/07/2016

Zone euro : éclaircie sur la croissance

Scénario privilégié : croissance de 1,3% en

2016

Le PIB a progressé de 0,5% au premier trimestre

(t/t) – soit de 1,5% sur un an.

L’activité manufacturière progresse en juin à son rythme

le plus rapide depuis le début de l’année (PMI : 52,8).

Mais, cette donnée ne tient pas compte des effets

possibles du Brexit.

Les ventes au détail ont progressé de 0,4% en mai par

rapport au mois précédent.

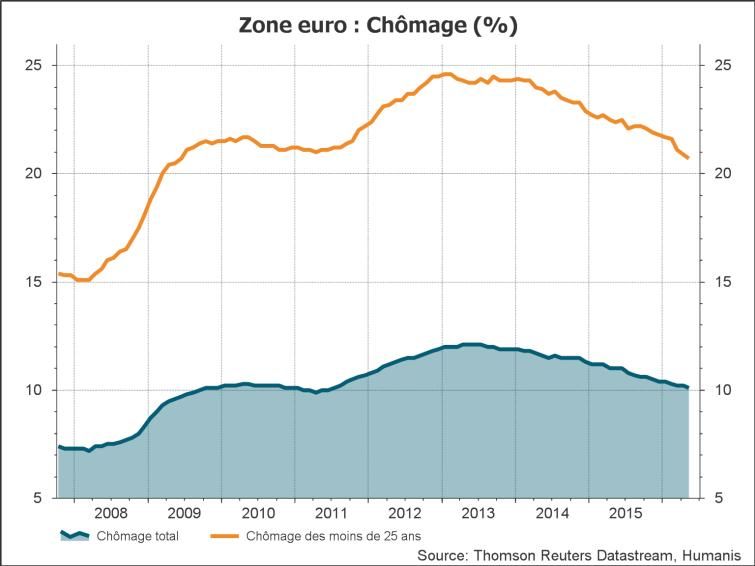

Le taux de chômage continue son recul à 10,1%

de la population active en mai – son plus bas niveau

depuis juillet 2011.

Le taux d’inflation repasse en territoire positif

à 0.1% en juin (ga). La hausse est principalement

due au moindre recul des prix de l’énergie (-6,5%

après -8,1% le mois dernier). L’inflation sous-jacente

est restée stable à 0,8%.

Page 5 l 11/07/2016

Zone euro : une inflation désormais positive Page 6 l 11/07/2016

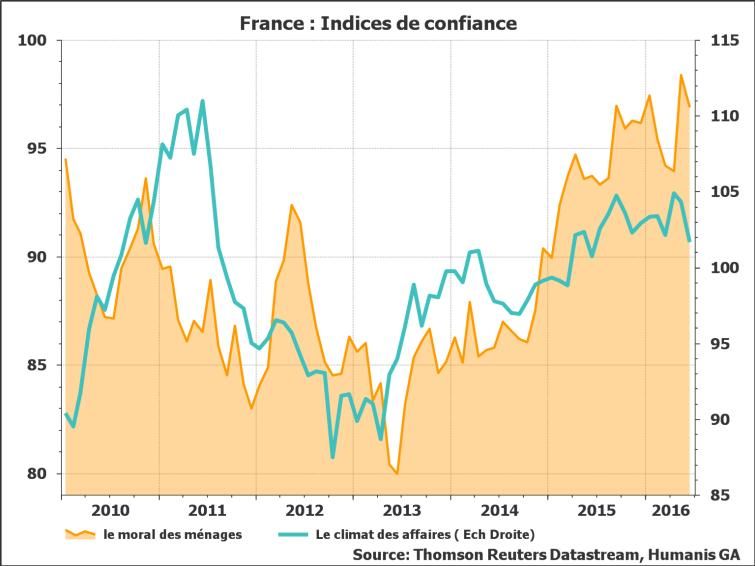

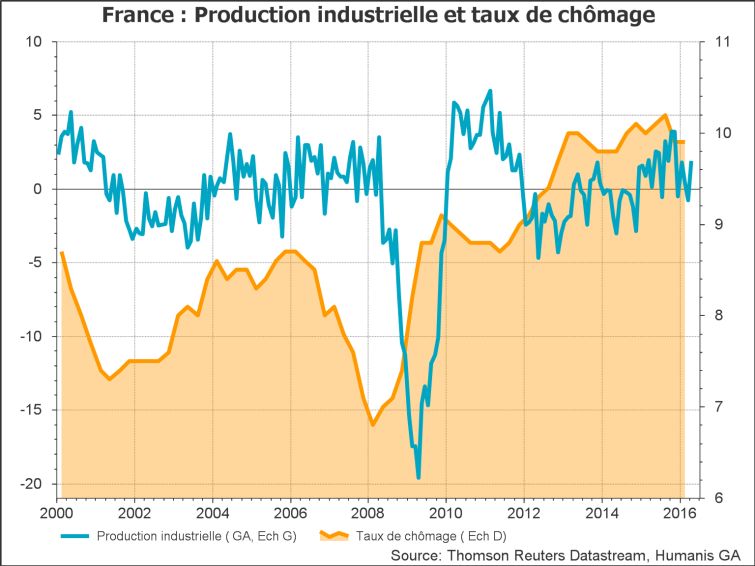

France : une croissance en hausse

Scénario privilégié: croissance à 1,4% en

2016.

Au premier trimestre 2016, le PIB a été revu à la

hausse à 0,6 % contre 0,5% précédemment. Les

dépenses de consommation des ménages se

redressent fortement (+1% après 0% en T4 15).

L’investissement (FBCF) reste dynamique (+1,6 %

après +1,2 %). Au total, la demande intérieure

finale hors stocks accélère : elle contribue à la

croissance du PIB pour +1 point (après +0,3 point

fin 2015).

L’amélioration des mises en chantier et la

progression des permis de construire en mai

semble confirmer le redressement du secteur de la

construction.

L'inflation devient positive à 0,2% en juin

toujours sous l'impact d’une moindre chute des

prix de l'énergie ainsi qu’un rebond saisonnier de

prix de certains services en début de période

estivale.

Page 7 l 11/07/2016

France : l’investissement en bonne voie Page 8 l 11/07/2016

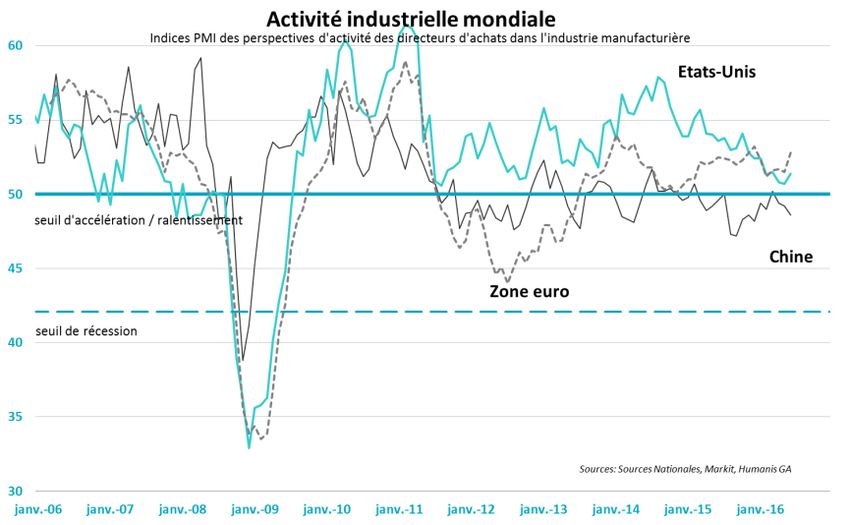

Chine : une croissance qui s’essouffle

La croissance du PIB chinois selon les estimations

officielles : 6,9 % en 2015

La croissance chinoise a ralenti à 6,7% au premier

trimestre, son plus bas niveau depuis 2008, mais l'activité

s'est reprise en mars après des mesures prises par les

autorités chinoises pour soutenir notamment les

investissements dans les infrastructures.

Les créances douteuses progressent sans discontinuer depuis

18 mois pour atteindre fin mars 1.800 milliards de yuans (190

mds d’euros). Elles représentent 1,75% du total des crédits

bancaires.

Le PMI manufacturier officiel, concentré sur les grandes

entreprises du secteur public a stagné en juin. En revanche,

l’indice Caixin-Markit des directeurs d'achat (PMI)

davantage focalisé sur les PME du secteur privé s'est de

nouveau contracté à 48,6 contre 49,2 en mai.

Le PMI dans le secteur des services a accéléré en juin à 52,7

contre 51,2 le mois précédent et témoigne de la mise en

place progressive du rééquilibrage économique décidé par

pékin.

Page 9 l 11/07/2016

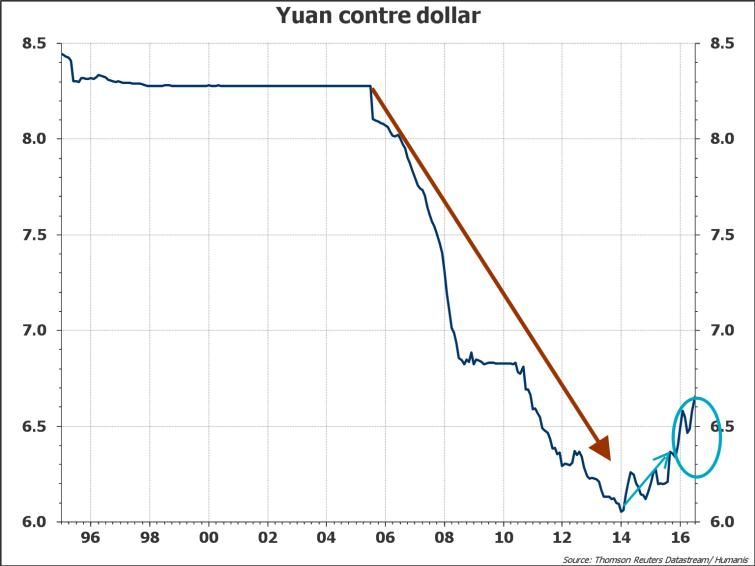

Le dollar en route vers une nouvelle appréciation ? Page 10 l 11/07/2016

Le prix du Brent, les tentatives d’une stabilisation Page 11 l 11/07/2016

Les prévisions de croissance du FMI

7,5

8 Les prévisions de croissance du FMI - avril 16 6,2

7,5

6,5

6

4,6

4,1

3,5

4 2,2

3,2

2,5 2,3

1,6 1,7 1,9

1,5 1,5 1,1

1,3 2016

2

0,5 2017

0

0

1

1,1

-0,1

2,6

2,4

-2

-3,8

-4

Monde Etats-Unis Zone euro France Allemagne Italie Espagne Japon Royaume- Pays Chine Inde Brésil

Uni émergents

Page 12 l 11/07/2016Taux courts : Le vote britannique retarde la normalisation.

Principaux taux directeurs des banques

centrales

Taux US (Fed): Ce sont les développements

politiques qui finalement incitent la Fed à

retarder encore la prochaine remontée de

ses taux directeurs.

Taux euro: Le dernier volet des mesures de

soutien de la BCE a débuté en juin:

Achats d’obligations d’entreprises non

financières sur les marchés secondaire

et primaire

Second TLTRO avec des taux d’emprunts

pour les banques potentiellement

négatifs.

La BOE maintient une politique monétaire

très accommodante devant l’incertitude face

à l’avenir du Royaume-Uni.

La Banque du Japon poursuit ses achats

Prévisions monétaires d’actifs pour l’équivalent de 58mds$

mensuels. L’inflation japonaise reste nulle.

Les taux courts européens vont persister en

territoire négatif.

Page 13 l 11/07/2016Taux longs : la hausse encore repoussée

Taux de marché à 10 ans

Le vote britannique a

provoqué un nouveau « flight

to security ».

Les flux d’achats vers les

valeurs refuges (obligations

d’Etat allemandes, US…) ont

poussé les taux longs vers

des points bas encore inédits.

Les taux allemands sont en

territoire négatif jusqu’aux

échéances à 12 ans.

Les obligations d’entreprises

ont momentanément été

Prévisions pour l’OAT à 10 ans délaissées et sous-performent

les obligations d’Etats.

Page 14 l 11/07/2016Marchés Actions : Recul de 12,3% de l’EuroStoxx 50

depuis le début de l’année

Performances du 31-déc-15 au 30-juin-16

Tokyo -18,2 Recul de l’Euro Stoxx 50 depuis le début de l’année :

Chine - Shanghai -17,2 • EuroStoxx 50 : -12,3% (accélération à la baisse post-

BREXIT)

USA - Nasdaq -3,3 • S&P500 : +2,7% (bonne résistance des US)

MSCI World 0,0 • Nikkei 225 : -18,2%

USA - S&P 500 2,7 • Shanghai : -17,2%

Londres 4,2

Paris (CAC 40) -8,6 Appréciation du dollar suite au référendum anglais,

Francfort -9,9 mais toujours dans un tunnel entre 1,05 et 1,15 USD/EUR

Zone Euro (Estoxx 50) -12,3

Madrid -14,5 Une dépréciation de la livre sterling face à l’euro de

Milan -24,4 7,9% sur le seul mois de juin

Volatilité des marchés actions zone Euro

52

La Fed repousse encore une fois la hausse de ses

taux directeurs (suite à la publication de statistiques

47

décevantes sur l’emploi, et les conséquences inconnues à

42 ce jour du BREXIT)

37

32

27 Stabilisation des prix du pétrole autour de 50 $

22

17

12

janv.-11 sept.-11 mai-12 janv.-13 sept.-13 mai-14 janv.-15 sept.-15 mai-16

Page 15 l 11/07/2016De nouveau proche des plus bas de l’année

Indice EuroStoxx 50

3 850

3 650

3 450

3 250

3 050

2 850

2 650

déc.-14 févr.-15 avr.-15 juin-15 août-15 oct.-15 déc.-15 févr.-16 avr.-16 juin-16

Page 16 l 11/07/2016Surperformance des pétrolières et décrochage des financières

Price Base 100 for DJ Euro Stoxx 50 financiere (EUR) in EUR as of 07/06/16

115 115

110 110

105 Energie 105

100 100

Défensifs

95 95

Cycliques

90 90

Eurostoxx

85 Eurostoxx50 85

80 80

75 75

70 Financières 70

65 65

déc. 15 janv. 16 févr. 16 mars 16 avr. 16 mai 16 juin 16 juil. 16

DJ Euro Stoxx 50 financiere (Rebased) DJ Euro Stoxx 50 secteurs defensifs (Rebased)

DJ Euro Stoxx 50 secteurs cycliques (Rebased) DJ Euro Stoxx 50 secteur Oil & Gas (Rebased)

Euro STOXX (Rebased) Euro STOXX 50 (Rebased)

Page 17 l 11/07/2016Krach historique en juin et flight to quality

Performances du 31-déc-15 au 30-juin-16

Pétrole Secteurs: bonne résistance des matières premières (+4,6%), des

5,3

pétrolières (+5,3%), de l’agro-alimentaire (+1,9%) et du luxe

Luxe et conso. 4,7 (+4,7%)

Matières premières 4,6

Agro-alimentaire 1,9

post-référendum, surperformance des valeurs défensives

Santé -2,9 effet valeur refuge.

Services Collectifs -3,2

Industries -4,5

Pétrolières : surperformance des pétrolières sur fond de rebond

Distribution -4,6 des prix du pétrole et ce, malgré les échecs successifs de l’OPEP à

Construction -6,5 juguler la production

Technologies -9,5

Media -10,0 Accélération de la chute des banques (-34,9% YTD),

Chimie -11,0 panique autour des banques italiennes à quelques semaines de la

Telecoms -12,0 publication de stress-tests de la BCE (Banco Popolare -77,4%,

Banca Monte Dei Paschi -69,2%, Unicredit -61,6%...)

EuroStoxx 50 -12,3

Automobile -25,1

Assurance -25,1 Contreperformance de l’automobile (-25,1% YTD), avec

pourtant des ventes records en Europe mais des craintes sur le

Banques -34,9 ralentissement chinois, le BREXIT

Page 18 l 11/07/2016Vous pouvez aussi lire