PRELEVEMENT A LA SOURCE DE L'IMPOT SUR LE REVENU - Présentation de la réforme

←

→

Transcription du contenu de la page

Si votre navigateur ne rend pas la page correctement, lisez s'il vous plaît le contenu de la page ci-dessous

PRELEVEMENT A LA

SOURCE DE L'IMPOT SUR

LE REVENU

-

Présentation de la réforme

-

Présentation générale de la réforme

• C'est une réforme du recouvrement de l'impôt

• Objectif : une taxation contemporaine des revenus

• Pas de double prélèvement en trésorerie en 2019 sur les revenus non

exceptionnels entrant dans le champ d'application de la réforme

• Maintien du bénéfice des réductions et crédits d'impôt acquis en 2018

• Maintien des obligations déclaratives

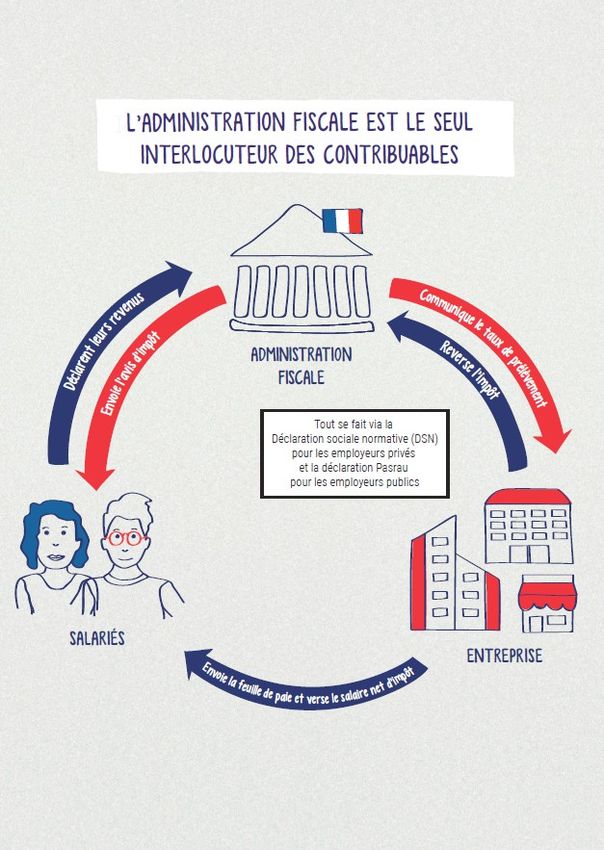

La DGFiP reste l'interlocuteur unique des contribuables pour le calcul de l'impôt

- 12/11/18 2

REVENUS CONCERNES PAR LA REFORME

REVENUS AVEC TIERS COLLECTEURS REVENUS SANS TIERS COLLECTEURS

- Traitements

12

et salaires - Revenus des indépendants et des

gérants associés de l'article 62

10

- Revenus fonciers

- Pensions, retraites et rentes

8

- Autres revenus imposables (pensions

- Revenus de remplacement (allocations

6 alimentaires) 1 colonne

chômage..) 2 colonne

3 colonne

4

2

Prélèvement à la source sous forme de retenue Prélèvement à la source sous forme d'un

à la source par le tiers selon le même rythme acompte contemporain calculé par la DGFiP

0

que le versement

1 ligne

des revenus

2 ligne 3 ligne 4 ligne

- 12/11/18 3REVENUS NON CONCERNES PAR LA REFORME

REVENUS DEJA SOUMIS A UNE REVENUS QUI RESTENT

RETENUE A LA SOURCE INTEGRALEMENT TAXES AU SOLDE

12

10

• Revenus de capitaux mobiliers

Prélèvement

8 à la source réalisé par les • Plus-values mobilières

banques selon un taux forfaitaire

Impôt acquitté lors du dépôt de la

1 colonne

6 déclaration d'impôt sur le revenu

2 colonne

3 colonne

• Plus-values immobilières

4

Retenue à la source pratiquée par les

notaires

2

0

1 ligne 2 ligne 3 ligne 4 ligne

- 12/11/18 4Le taux de prélèvement

Le taux personnalisé

Taux familiarisé, calculé par la DGFiP, en fonction des revenus et de la composition du foyer fiscal

Applicable par défaut, sans démarche de l'usager.

Modulation possible en cas de changement de la situation familiale ou des revenus

Le taux individuel

Taux personnalisé, calculé par la DGFiP, en fonction des revenus déclarés pour chacun des deux

membres d'un foyer fiscal

Applicable sur option ; une option intéressante en cas de différence importante de revenus entre

les deux membres du foyer fiscal.

Le taux non personnalisé

Barème de taux publié dans la loi de finances ; 20 tranches variant de 0 à 43 %, en fonction du

revenu mensuel imposable

Applicable soit - sur option (demande de non transmission du taux personnalisé à l'employeur)

- de droit en cas de non transmission du taux par l'administration (début

d'entrée dans l'entreprise ou dans la vie active, arrivée de l'étranger, échec d'identification du

salarié par la DGFiP)

- 5Les obligations du collecteur pour les revenus versés par un tiers 1. Réceptionner chaque mois le taux transmis par la DGFiP et l'appliquer au revenu imposable du mois. (Si l'administration fiscale n'a pas transmis de taux, le collecteur doit appliquer le taux non personnalisé). 2. Calculer et prélever la retenue sur le salaire net imposable (le prélèvement réalisé figurera sur le bulletin de salaire ou de pension) 3. Déclarer mensuellement les prélèvements à la source réalisés pour chacun des usagers concernés 4. Reverser mensuellement (ou trimestriellement) à la DGFiP le prélèvement à la source prélevé sur les usagers auxquels il verse un revenu - 6

L'actualité réglementaire de la réforme

- versement d'une avance de 60 % aux contribuables ayant déclaré au titre

des revenus de 2017 une RI ou CI dans l'une des catégories suivantes :

CI : - emploi d'un salarié à domicile

- frais de garde de jeunes enfants

- cotisations syndicales

- agriculture biologique

RI : - dons

- dépenses d'hébergement en EHPAD (RI),

- investissements locatifs : Censi-Bouvard, Scellier, Duflot ou Pinel ;

logement outre-mer

- particulier employeur : report à 2020 du PAS pour les salaires versés à

leurs employés à domicile dans l'attente des dispositifs « tout en un » qui

seront proposés par Pajemploi et CESU

Pour les salariés concernés, paiement de l'impôt 2019 par acomptes contemporains de septembre à décembre

2019 (et des modalités adaptées pour le solde)

- 7Éléments de calendrier • Premier semestre 2018 : élargissement de la phase pilote avec l'ensemble des éditeurs de logiciels de paie plus de 219 millions de lignes de revenus versés traitées dans le cadre des tests. taux de couverture des éditeurs participants au pilote DSN : 92,4 % en nombre d'entreprises et 95,8 % en nombre de salariés • A compter de septembre 2018 : initialisation des taux Récupération des taux sans démarche de l'employeur en version DSN (sur dépôt d'une déclaration PASRAU d'initialisation des taux pour les employeurs hors DSN). À la date du 28 septembre, la DGFiP a envoyé les taux à 1,9 millions d'employeurs représentant 22 millions de salariés. • Septembre 2018 : préfiguration du PAS sur les bulletins de salaire Possibilité pour les collecteurs – en collaboration avec leur éditeur de logiciel - d'assurer une préfiguration du PAS sur les bulletins de salaire de septembre à décembre 2018. • 5/11/2018 : date limite d'option pour le taux qui sera appliqué à compter de janvier • 10/12/2018 : date limite d'option pour la trimestrialisation des acomptes contemporains - 8

- 9

L'année de transition Le Crédit d'Impôt Modernisation du Recouvrement (CIMR) efface l'impôt brut dû en 2019 sur les revenus 2018 entrant dans le champ d'application de la réforme et qui n'ont pas le caractère de revenus exceptionnels. Les contribuables devront identifier sur leur déclaration les revenus exceptionnels (mise à disposition sur impots.gouv.fr début 2019 d'une calculette permettant aux salariés de déterminer le net imposable à partir du brut communiqué par l'employeur). BOFIP IR PAS 50-10-20 du 4 juillet 2018 sur les revenus exceptionnels http://bofip.impots.gouv.fr/bofip/11237-PGP.html?identifiant=BOI-IR-PAS-50-10-20-20180704 - 10

L'année de transition

Appréciation du caractère exceptionnel des revenus

Traitements et salaires, pensions, Indemnités de rupture de contrat, indemnités de départ à la

retraite, indemnités de changement de résidence,

revenus de remplacement prestation de retraite en capital, revenus différés ou

anticipés, monétisation des CET >10 j, retraits d'un plan

d'épargne salariale...

Bénéfices des travailleurs indépendants Revenus exceptionnels par nature (relevant du système du

quotient, plus-values, subventions d'équipement…)

Revenus de l'année 2018 : dispositif pluriannuel

d'appréciation du caractère exceptionnel

Revenus fonciers Indemnités de « pas de porte », droit d'entrée

Loyers non échus en 2018 (loyers en retard ou anticipés)

Le montant des travaux déductibles en 2019 sera égal à la

moyenne de 2018 et 2019

• Pour les collecteurs, un rescrit spécifique

Revenus des personnes contrôlant des Dispositif identique à celui des travailleurs indépendants

sociétés

- 11Qualification des revenus salariaux Non exceptionnels : - Salaires plus élevés liés à une reprise à temps plein en 2018 - Rémunération des heures supplémentaires - Monétisation des jours inscrits en CET dans la limite de 10 jours - Gratifications non surérogatoires prévues dans le contrat de travail (ou avenant/mandat social) : conditions prévues dans le contrat et montant versé en 2018 ne va pas au-delà - Gratifications non surérogatoires non prévues dans le contrat de travail mais attribuées de manière habituelle et pour un montant habituel (prime de Noël) Exceptionnels : - Prime exceptionnelle - Suppression du décalage de paie conduisant l'entreprise à verser un mois supplémentaire en 2018 (13 au lieu de 12) - Indemnité de licenciement imposable - Indemnité de changement de résidence (prime de mobilité) - Déblocage immédiat de la participation/intéressement - Rattrapage de salaires 2017 perçus en 2018 - Gratifications surérogatoires sans lien avec le contrat de travail - 12

→ Une réforme qui s'étale sur 3 ans pour les particuliers

Déclaration de revenus Avis d'impôt avec le taux de

Paiement du solde IR ;

2017 (communication du taux PAS, possibilité d'options

le taux calculé est envoyé

options pour la déclaration (taux non personnalisé, individualisé,

au collecteur

2018 en ligne) prélèvement trimestriel)

AVRIL-JUIN ETE OCTOBRE

Ajustement automatique Début du prélèvement

du taux de prélèvement automatiquement déduit

Déclaration de revenus sur la feuille de paie

sur la situation 2018 2018 et début des acomptes

SEPTEMBRE AVRIL-JUIN JANVIER

2019

Déclaration de revenus Dans le cas contraire,

Si total des sommes versement du solde au

2019. prélevées au titre du PAS

Montant pré-rempli cours des quatre derniers

est > à l'impôt finalement mois, étalement automatique

du PAS, qu'il y ait ou non dû => Restitution

collecteur si > à 300€

AVRIL-JUIN ETE SEPTEMBRE- DECEMBRE

2020

- 13La documentation en ligne

• Les sites Prélèvement à la source et PASRAU/DSN

- www.prelevementalasource.gouv.fr

Site institutionnel dédié au PAS, avec documents pédagogiques (livret entreprises, etc...), vidéos,...

- www.pasrau.fr

Y figure toute la documentation technique relative à la déclaration PASRAU : cahier technique, et

documentation détaillée (l'identification des bénéficiaires, exemples de régularisation, les structures

des fichiers CRM et BIS,...).

- www.dsn-info.fr

La documentation technique mise à disposition pour implémentation du PAS dans la DSN y est

accessible.

• Le Kit collecteur

à télécharger sur le site prelevementalasource.gouv.fr

- 14Vous pouvez aussi lire