Disposition à l'intégration de l'Industrie 4.0 État des lieux de la région du Rhin Supérieur - Angela Jäger | Dr. Christian Lerch Karlsruhe ...

←

→

Transcription du contenu de la page

Si votre navigateur ne rend pas la page correctement, lisez s'il vous plaît le contenu de la page ci-dessous

Disposition à l’intégration de l’Industrie 4.0

État des lieux de la région du Rhin Supérieur

Angela Jäger | Dr. Christian Lerch

Karlsruhe

Première version : octobre 2019

Rapport final : juin 2020

Mentions de publication Disposition à l’intégration de l’Industrie 4.0 État des lieux de la région du Rhin Supérieur Angela Jäger | Dr. Christian Lerch Disponible ici : https://upperrhine40.eu/data/uploads/2020/02/Readiness_for_I4.0.pdf Compilé dans le cadre de l’action 1.1. pour le projet Upper-Rhine 4.0 Angela Jäger Coordination de l’enquête European Manufacturing Survey (EMS) E-mail : angela.jaeger@isi.fraunhofer.de Dr. Christian Lerch Reponsable de l’unité opérationnelle Industrial Change and New Business Models E-mail : christian.lerch@isi.fraunhofer.de Tél. : +49 721 6809-322 Fraunhofer Institute for Systems and Innovation Research ISI Breslauer Straße 48 76139 Karlsruhe | Allemagne www.isi.fraunhofer.de Karlsruhe, janvier 2020 Nous tenons à remercier le Dr. Jan Kraner de la Lucerne University of Applied Sciences and Arts, Suisse, pour avoir collaboré à cette étude. Les données concernant l’Alsace ont été collectées avec l’aide de Lise Thevenot, Danièle Schmitt de la CCI Alsace Eurometropole et celle de Nicola Manisi, Louis Dalpra, Sacha Michel et Patrick Llerena, chercheurs au BETA (Bureau d’Economie Théorique et Appli- quée – Unistra/CNRS/INRA). Nous les remercions pour cette collaboration et ces échanges enrichissants.

Disposition à l’industrie 4.0 – État des lieux de la région du Rhin Supérieur | Angela Jäger, Christian Lerch |

2020

Sommaire

1 Introduction ............................................................................................................. 1

2 Contexte de l’enquête sur la disposition à l’intégration de l’I4.0............................... 3

2.1 L’importance de l’industrie 4.0 ............................................................. 3

2.2 Trois parties subnationales au sein d’une région ................................. 3

2.3 Trois sources de données combinées en un ensemble de

données ............................................................................................... 4

2.4 La région du Rhin Supérieur en chiffres ............................................... 9

2.5 Indicateurs de technologies propices à l’I4.0 ...................................... 15

3 Diffusion des technologies propices à l’intégration de l’I4.0 dans le secteur

manufacturier ....................................................................................................... 17

3.1 Statut de diffusion de base ................................................................ 17

3.2 Diffusion des technologies propices à l’I4.0 dans la région du

Rhin Supérieur en fonction des industries, des sites de

production et des caractéristiques de production ............................... 19

3.3 Différences régionales dans la distribution des technologies

propices à l’I4.0 au sein de la région du Rhin Supérieur .................... 21

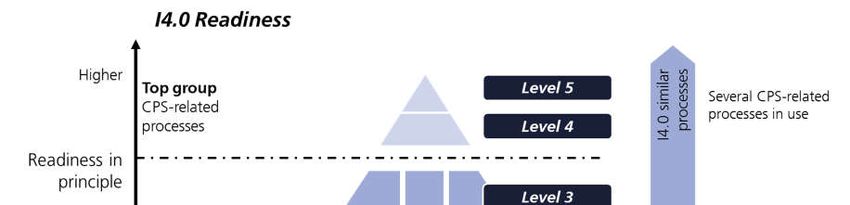

4 Disposition à l’I4.0 : vue d’ensemble et situation actuelle ...................................... 26

4.1 Description de l’indice de disposition à l’I4.0 ...................................... 26

4.2 Disposition à l’I4.0 dans le secteur manufacturier de la région du

Rhin Supérieur ................................................................................... 29

4.3 Disposition à l’I4.0 en fonction de l’industrie, du site de

production et des caractéristiques de production ............................... 30

5 Étude comparative de la disposition à l’I4.0 de la région du Rhin Supérieur.......... 38

5.1 Différences régionales de disposition à l’I4.0 au sein de la région

du Rhin Supérieur .............................................................................. 38

5.2 Disposition à l’I4.0 des entreprises de la région du Rhin Supérieur

en comparaison avec le statut des entreprises d’autres régions ............ 39

6 Résumé ................................................................................................................ 42

7 Annexes ................................................................................................................ 44

7.1 Références ........................................................................................ 44

7.2 Annexes............................................................................................. 45

7.3 Listes des figures ............................................................................... 48

7.4 Listes des tableaux ............................................................................ 48

1 | Disposition à l’intégration de l’Industrie 4.0 – État des lieux de la région du Rhin Supérieur 1 Introduction La mise en réseau numérique et la communication sans-fil de machines et de systèmes dans le domaine de la production seront l’un des grands défis de ces prochaines années. Ce que l’on appelle « l’Industrie 4.0 » représente un grand potentiel d’innovation et de com- pétitivité pour les entreprises industrielles. Dans la région du Rhin Supérieur, l’Industrie 4.0 s’accompagne de grandes opportunités, mais aussi de risques. Pour l’industrie et les déci- deurs politiques de la région, plusieurs questions se posent : dans quelle mesure des ap- proches d’Industrie 4.0 ont déjà été mises en place, quels sont les points forts de l’industrie dans ce contexte et dans quels domaines des potentiels peuvent-ils être exploités ? Afin de répondre à ces questions, le programme européen INTERREG du FEDER (Fonds Euro- péen de Développement Régional) et la Confédération suisse ont financé ensemble un projet de recherche faisant partie du projet Upper-Rhine 4.0 (action 1.1). Dans le cadre de ce projet Upper-Rhine 4.0, deux partenaires, le CCI Alsace Eurométropole et le BETA – Université de Strasbourg, ont chargé le Fraunhofer Institute for Systems and Innovation Research ISI d’évaluer la « disposition » des entreprises de production de la région du Rhin Supérieur vis-à-vis de l’émergence de l’Industrie 4.0. Dans cette étude, le terme « disposition » désigne la volonté et la capacité actuelles des entreprises à se pré- parer à intégrer l’Industrie 4.0 et il interroge les technologies relatives ou préparatoires à l’I4.0 déjà utilisées dans le secteur de la production. La région du Rhin Supérieur s’étend sur trois pays européens : la Suisse, l’Allemagne et la France. Les analyses ont donc été basées sur trois sources de données : pour la partie suisse, un extrait régional de la European Manufacturing Survey (EMS) réalisée en Suisse 2018 et fournie par la Lucerne University of Applied Sciences and Arts a été utilisée. La partie allemande a été étudiée à partir d’un extrait régional de la European Manufacturing Survey (EMS) réalisée en Allemagne en 2018 par le Fraunhofer Institute for Systems and Innovation Research ISI. Ces deux ensembles de données tirés de l’étude EMS sont repré- sentatifs de chaque pays en termes de répartition régionale, sectorielle et par taille d’entre- prise. Pour ce qui est de la partie française de la région, le CCI Alsace Eurometropole (CCIAE) et le BETA (Université de Strasbourg) ont réalisé une étude régionale en 2019 portant sur les entreprises manufacturières de la région du Rhin Supérieur française comp- tant au moins 20 employés. Ces trois sources de données couvrent les caractéristiques de production et l’utilisation des technologies, et sont très représentatives des différentes sous- régions du Rhin Supérieur. Ceci permet d’analyser la répartition des technologies spéci- fiques et d’évaluer la disposition à l’intégration de l’I4.0 à partir de données opérationnelles actuelles et fiables.

2 | Disposition à l’intégration de l’Industrie 4.0 – État des lieux de la région du Rhin Supérieur

Le présent rapport sur la disposition à l’I4.0 repose sur une large analyse empirique. Il

identifie les points forts et les potentiels existants des entreprises en matière d’I4.0 et pro-

pose une comparaison de la région du Rhin Supérieur avec d’autres régions industrielles

de l’Allemagne. L’objectif du présent rapport est d’acquérir des connaissances sur la diffu-

sion actuelle des différentes technologies propices à l’I4.0 dans l’industrie manufacturière

de la région du Rhin Supérieur. Cela permet ainsi d’évaluer la mesure de l’existence pra-

tique d’approches de l’I4.0 et d’évaluer le niveau de capacité des entreprises à utiliser en

pratique des technologies associées à l’I4.0. Ces observations empiriques fournissent une

base solide pour tirer de nouvelles conclusions concernant les options d’action en matière

de politique d’innovation qui s’offrent aux décideurs politiques et à l’industrie. L’étude a été

orientée à partir des questions suivantes :

À quel point les technologies propices à l’I4.0 sont-elles actuellement répandues

dans le Rhin Supérieur ?

Quelles entreprises et industries ont un rôle pionnier dans l’avancée vers la produc-

tion en réseau numérique ?

Quel est le degré de disposition à l’intégration de l’I4.0 des entreprises industrielles

de la région ? Quels sont leurs points forts et leurs points faibles ?

Y a-t-il des différences notoires concernant la disposition à l’I4.0 des entreprises

entre les différentes zones nationales couvertes par la région du Rhin Supérieur

(Alsace, Bade et région de Bâle) ?

Comment l’industrie de la région du Rhin Supérieur se positionne-t-elle dans son

avancée vers la production en réseau numérique, en comparaison avec d’autres

régions ?

Afin de traiter ces différentes questions clés dans l’ordre successif, le chapitre 2 présente

le contenu et le contexte méthodologique du présent rapport et contient une description de

la région du Rhin Supérieur basée sur les données utilisées. Ce chapitre est suivi d’une

analyse de la répartition générale des technologies propices à l’I4.0 au sein de l’industrie

manufacturière du Rhin Supérieur et ponctué de diverses caractéristiques de production et

de fonctionnement. Les différences régionales sont également analysées dans ce domaine

(chapitre 3). Dans le chapitre 4, un indicateur de disposition à l’intégration de l’I4.0 est for-

mulé et appliqué à l’industrie manufacturière de la région du Rhin Supérieur. Le chapitre 5

propose une mise en contexte des conclusions relatives à la région du Rhin Supérieur, en

comparant la région du Rhin Supérieur avec d’autres régions industrielles majeures de l’Al-

lemagne. Pour finir, le chapitre 6 propose un résumé de l’étude.

3 | Disposition à l’intégration de l’Industrie 4.0 – État des lieux de la région du Rhin Supérieur

2 Contexte de l’enquête sur la disposition à l’intégration de

l’I4.0

2.1 L’importance de l’Industrie 4.0

Cette Industrie 4.0 émergente renferme un grand potentiel d’innovation et des avantages

en termes de compétitivité pour les entreprises manufacturières. Dans la vision d’avenir de

l’Industrie 4.0, le noyau technique et les principaux moteurs d’innovation sont les systèmes

de production mécatroniques embarqués à forte composante logicielle basés sur des tech-

nologies de l’information et de la communication modernes, ainsi appelés « systèmes cy-

ber-physiques » (SCP) (Bildstein/Seidelmann 2014).

Les solutions techniques CPS actuellement en cours de développement sont destinées à

soutenir la planification, la conception et le pilotage de systèmes de production et à com-

pléter des réseaux à valeur ajoutée en intégrant une mise en réseau intelligente horizontale

et verticale dans les processus de valeur ajoutée. Les effets, comme les bénéfices attendus

sont divers, parfois même radicaux. Outre des progrès fondamentaux en matière de pro-

ductivité, on attend également un gain considérable en termes de flexibilité et d’adaptabilité

incluant des économies de ressources (Jaspernite 2012 ; Spath et al. 2013 ; Heng 2014 ;

Kagermann 2014). Dans le contexte du projet Upper Rhine 4.0, le Status Report Industry

4.0 fournit une présentation plus détaillée du développement de l’Industrie 4.0 dans la ré-

gion, ainsi que de ses implications socio-économiques et de ses aspects techniques (Michel

et al. 2020).

Or, jusqu’à présent, on n’a qu’une vague idée des bénéfices potentiels qui peuvent être

exploités et de la configuration dans laquelle les nouvelles technologies SCP seront utili-

sées dans la pratique industrielle (Heng 2014 ; Geissbauer et al. 2014). On peut toutefois

supposer que l’utilisation des nouvelles technologies SCP dépendra principalement des

bénéfices que les entreprises peuvent attendre et réaliser en termes de positions concu-

rentielles stratégiques et par rapport à leur position dans la chaîne de valeur (Kinkel/Maloca

2009; Som 2012). Afin d’être en mesure de concrétiser le potentiel de l’Industrie 4.0, censée

sécuriser la future compétitivité internationale du secteur industriel de la région du Rhin

Supérieur, il est crucial de diffuser les technologies propices à l’I4.0 au sein du secteur de

pointe et à travers un large éventail, en particulier parmi les entreprises industrielles de taille

moyenne.

2.2 Trois parties subnationales au sein d’une région

La région du Rhin Supérieur s’étend sur trois pays et couvre des zones situées au cœur ou

à proximité de la vallée du Rhin en Suisse, en Allemagne et en France, comme représenté

sur la Figure 1. Cette région couvre plusieurs zones subnationales (cf. Haarich et al. 2019) :

4 | Disposition à l’intégration de l’Industrie 4.0 – État des lieux de la région du Rhin Supérieur

o En Suisse, 5 cantons (Argovie, Bâle-Ville, Bâle-Campagne, Jura et Soleure) colla-

borent au sein de la région du Rhin Supérieur.

o En France, les départments du Bas-Rhin et du Haut-Rhin, qui formaient ensemble

la région Alsace jusqu’à la réforme territoriale de 2015, collaborent au sein de la

région du Rhin Supérieur.

o En Allemagne, la partie ouest de l’État fédéral (Land) du Bade-Wurtemberg avec 10

districts (Landkreise) et villes et la partie sud de l’État fédéral (Land) de Rhénanie-

Palatinat avec 3 districts (Landkreise) et 1 ville collaborent au sein de la région du

Rhin Supérieur.1

2.3 Trois sources de données combinées en un ensemble de données

Le paysage industriel de cette région trinationale n’est pas reflété par un ensemble de don-

nées unique et original. Les analyses ont donc été basées sur un ensemble de données

combinant trois sources de données :

Pour la partie suisse et la partie allemande, la European Manufacturing Survey (EMS) 2018

constitue une précieuse source de données. La European Manufacturing Survey (EMS) est

organisée par un consortium d’instituts de recherche, composé de 16 instituts de recherche

européens et coordonné par le Fraunhofer Institute for Systems and Innovation Research

ISI. L’étude a lieu tous les trois ans depuis 2001 et porte sur la diffusion de technologies de

production et de concepts organisationnels avancés au sein de l’industrie manufacturière

européenne.

À l’échelle des entreprises, l’EMS examine l’utilisation d’innovations techno-organisation-

nelles dans la production et les augmentations de performances ainsi réalisables dans le

secteur manufacturier. L’étude porte sur des domaines tels que la modernisation technique

de processus de valeur ajoutée, l’introduction de concepts organisationnels innovants et

les nouveaux modèles de gestion visant à compléter un catalogue de produits avec des

services innovants.

Les données sont principalement collectées sous forme d’étude écrite, soit par le biais de

questionnaires papier ou par e-mail sous forme d’enquête en ligne basée sur des échantil-

lons représentatifs. Les personnes contactées pour compléter les questionnaires sont des

responsables de production ou des directeurs d’entreprises manufacturières. L’étude est

menée dans des entreprises manufacturières sélectionnées aléatoirement et concerne des

1 Il s’agit, dans le détail, des villes de Baden-Baden, Karlsruhe et Fribourg-en-Brisgau, et des

districts de Karlsruhe, de Rastatt, de Breisgau-Hochschwarzwald, d’Emmendingen, d’Ortenau-

kreis, de Lörrach et de Waldshut dans le Land du Bade-Wurtemberg. Dans le Land de Rhéna-

nie-Palatinat, la ville de Landau in der Pfalz, les districts de Germersheim et de Südliche Weins-

traße, ainsi que les deux parties administratives du district de Südwestpfalz (Verbandsgemein-

den Dahner Felsenland und Hauenstein) sont actuellement éligibles à un financement de coo-

pération transfrontalière dans le cadre du programme INTERREG V RHIN SUPÉRIEUR

(https://www.interreg-oberrhein.eu) (voir Haarich et al. 2019).

5 | Disposition à l’intégration de l’Industrie 4.0 – État des lieux de la région du Rhin Supérieur sites manufacturiers (NACE Rév. 2 codes 10 à 33) comptant au moins 20 employés. En préparation de l’analyse multinationale, les données nationales font l’objet d’une procédure d’harmonisation commune. Ainsi, chaque partenaire national de l’EMS possède des don- nées importantes sur son secteur manufacturier qui peuvent également être utilisées pour des analyses transnationales.

6 | Disposition à l’intégration de l’Industrie 4.0 – État des lieux de la région du Rhin Supérieur Figure 1 : Composition régionale de la région du Rhin Supérieur Source : extrait de http://www.transfrontier.eu/wp-content/uploads/2012/02/upper-rhine.gif le 3 jan- vier 2020.

7 | Disposition à l’intégration de l’Industrie 4.0 – État des lieux de la région du Rhin Supérieur

En Suisse, les données ont été collectées par la Lucerne University of Applied Sciences

and Arts, et en Allemagne, par le Fraunhofer Institute for Systems and Innovation Research

ISI, basé à Karlsruhe. Ces deux collectes de données ont débuté par des sondages alé-

taoires qui ont donné lieu à un ensemble de données représentatif de la répartition régio-

nale, sectorielle et par taille d’entreprise dans les secteurs manufacturiers suisse et alle-

mand.

Pour cette étude, conformément aux limites régionales de la région du Rhin Supérieur, les

critères régionaux suivants ont été appliqués : la partie suisse des données porte sur les

entreprises manufacturières des cantons d’Argovie, de Bâle-Ville, de Bâle-Campagne, du

Jura et de Soleure (n = 144). Dans le contexte de l’étude, cette zone est appelée zone de

Bâle de la région du Rhin Supérieur.

La partie allemande des données porte sur les entreprises manufacturières de 4 municipa-

lités et de 10 districts ruraux (n = 42) de la région du Rhin Supérieur. 4 districts supplémen-

taires de Forêt-Noire directement frontaliers de la région (n = 25) ont été ajoutés pour aug-

menter le nombre de cas.23 La zone du Bade sud/centre est donc largement couverte, tout

en incluant un nombre raisonnable d’entreprises.

Pour la partie française de la région, le CCI Alsace Eurométropole (CCIAE) et le BETA

(Université de Strasbourg) ont conduit une étude régionale en 2018/2019 portant sur des

entreprises manufacturières d’au moins 20 employés dans la partie française du Rhin Su-

périeur. Cette étude sur la numérisation (Digitization Survey) menée en 2018/2019 avait

pour objectif de mesurer l’adaptation de l’Industrie 4.0 dans le secteur manufacturier de la

région Alsace. L’étude a traité un échantillon fourni par la Chambre de Commerce et d’In-

dustrie Alsace Eurométropole (CCIAE). À partir des opérationnalisations utilisées dans le

questionnaire de l’EMS, l’étude alsacienne Digitization Survey était composée de questions

portant sur l’utilisation de la technologie, les caractéristiques de production et des informa-

tions de base sur les sites de production en eux-mêmes. Au total, 124 entreprises du groupe

cible ont participé à l’étude.

À partir de ces trois sources de données régionales, un ensemble de données commun a

été élaboré avec 335 cas couvrant l’ensemble de la région du Rhin Supérieur.

2 L’échantillon a été identifié à partir des tableaux de correspondance de codes postaux TERCET

NUTS de 2016 extrait en octobre 2019 du site https://ec.europa.eu/eurostat/tercet/flatfiles-

ChangeNutsVersion.do.

3 Dans les premières analyses, les entreprises des districts de Schwarzwald-Baar-Kreis et de

Rottweil avaient été incluses, ainsi que celles des districts situés entre la Forêt Noire et le Jura

souabe, qui sont aussi directement frontaliers de la région du Rhin Supérieur. Cependant,

même si elles sont géographiquement proches, ces zones sont davantage liées à leurs districts

voisins côté Est en raison de leur histoire industrielle et de leurs connexions structurelles. C’est

pourquoi ces entreprises n’ont pas été incluses dans les analyses finales.8 | Disposition à l’intégration de l’Industrie 4.0 – État des lieux de la région du Rhin Supérieur

Comme on peut le voir sur la Figure 2 (partie gauche), le ratio entre le nombre d’entreprises

des trois parties de la région du Rhin Supérieur n’est probablement pas représentatif de la

véritable répartition régionale. En comparaison avec la population vivant dans ces zones,

la part d’entreprises dans la zone du Bade sud/centre est probablement sous-estimée et la

part d’entreprises dans la zone de Bâle surestimée, comparé au nombre de cas en Alsace.

Malheureusement, le ratio exact n’est pas documenté. Il n’est donc pas possible de com-

penser correctement ce déséquilibre. Par conséquent, même si les trois parties régionales

en elles-mêmes sont représentatives de leur région, les données communes ne reflètent

pas la structure industrielle de la région du Rhin Supérieur.

Cependant, afin d’éviter qu’une des régions prédomine dans les données, une pondération

égalisant le nombre de cas pour chaque partie régionale sera appliquée. Comme repré-

senté dans la partie droite de la Figure 2, l’ensemble de données pondérées contient 201

cas, avec 67 cas pour chaque partie régionale. Afin de refléter le nombre de cas des études

nationales ou des échantillons nationaux, le coefficient de pondération pour la zone de

Bade sud/centre est de 1, de 0,54 pour les entreprises d’Alsace et les données relatives

aux entreprises de la zone de Bâle sont pondérées à 0,47. Les paramètres de la répartition

pondérée seront rapportés. La comparaison des valeurs moyennes pour les données pon-

dérées et non pondérées figure dans les annexes (Tableau 3).

Figure 2 : Composition régionale de l’ensemble de données commun sur le sec-

teur manufacturier de la région du Rhin Supérieur (non pondéré et

pondéré)

Unweighted joint data set, n = 335 Weighted joint data set, n = 201

South/Middle Baden (DE) Alsace (F) South/Middle Baden (DE) Alsace (F)

n = 67 n = 124 n = 67 n = 67

Basle area (CH) Basle area (CH)

n = 144 n = 67

Note: number of manufacturing firms

Source : European Manufacturing Survey 2018 – extraits de la Suisse et de l’Allemagne. Digitiza-

tion Survey 2018/2019 – région du Rhin Supérieur française.

Légende :

Unweighted joint data set, n = 335 Ensemble de données non pondérées, n = 335

Weighted joint data set, n = 201 Ensemble de données pondérées, n = 201

South/Middle Baden (DE), n = 67 Bade sud/centre (DE), n = 67

Alsace (F), n = 124 Alsace (F), n = 124

Basle area (CH), n = 144 Zone de Bâle (CH), n = 144

Note : number of manufacturing firms Note : nombre d’entreprises manufacturières9 | Disposition à l’intégration de l’Industrie 4.0 – État des lieux de la région du Rhin Supérieur

2.4 La région du Rhin Supérieur en chiffres

Pour ce qui est de la structure par taille d’entreprise, les trois parties régionales de la région

du Rhin Supérieur sont très similaires (voir Figure 3). Avec une proportion d’environ 70 %,

la majorité des entreprises de la zone de Bâle emploient moins de 100 personnes. En outre,

92 % des entreprises de la zone de Bâle sont des PME de moins de 250 employés, contre

89 % en Alsace et 84 % dans la zone du Bade sud/centre. On observe des légères diffé-

rences en ce qui concerne la proportion d’entreprises de 500 employés au moins : avec

16 %, la zone du Bade sud/centre présente une proportion supérieure à l’Alsace (11 %) et

à la zone de Bâle (8 %). Néanmoins, on ne relève pas de différence statistiquement signi-

ficative en ce qui concerne la structure par taille d’entreprise dans le secteur manufacturier

de ces trois zones.

Figure 3 : Structure par taille d’entreprise pour le secteur manufacturier de la ré-

gion du Rhin Supérieur

Alsace (F) Basle area (CH) South/Middle Baden (DE)

54%

up to 49 employees 44%

60%

15%

50 to 99 employees 28%

12%

20%

100 to 249 employees 20%

12%

7%

250 to 499 employees 6%

7%

2%

500 to 999 employees 1%

6%

2%

1000 and more employees 1%

3%

0% share of firms 60%

European Manufacturing Survey 2018 – extracts of Switzerland, Germany.

Digitization Survey 2018/2019 - Upper Rhine area of France.

Légende

Alsace (F) Alsace (F)

Basle area (CH) Zone de Bâle (CH)

South/Middle Baden (DE) Bade sud/centre (DE)

Up to 49 employees Jusqu’à 49 employés10 | Disposition à l’intégration de l’Industrie 4.0 – État des lieux de la région du Rhin Supérieur 50 to 99 employees De 50 à 99 employés 100 to 249 employees De 100 à 249 employés 250 to 499 employees De 250 à 499 employés 500 to 999 employees De 500 à 999 employés 1000 and more employees 1000 employés et plus share of firms part d’entreprises European Manufacturing Survey 2018 – extracts of European Manufacturing Survey 2018 – extraits de Switzerland, Germany Suisse et d’Allemagne Digitization Survey 2018/2019 – Upper Rhine area of Digitization Survey 2018/2019 – région du Rhin Su- France périeur française Par ailleurs, la structure sectorielle est assez similaire dans les trois parties régionales, même si certains points spécifiques à chaque pays sont visibles (voir Figure 4). L’industrie métallurgique et l’industrie des machines et de l’équipement sont des secteurs importants dans toutes les trois régions (35 % des entreprises en Alsace, 38 % dans la zone de Bâle et 52 % dans le Bade sud/centre). Parmi ces secteurs, l’industrie métallurgique est plus importante dans la partie allemande (31 %) et la partie suisse (23 %) de la région, tandis qu’en Alsace, le secteur des machines (19 %) et l’industrie métallurgique (16 %) sont d’im- portance égale. En outre, l’industrie de l’alimentation et des boissons, l’industrie électro- nique et électrique, ainsi que l’industrie du bois, du papier et de l’imprimerie sont impor- tantes dans la région. Elles sont suivies par l’industrie du caoutchouc et du plastique et par l’industrie chimique et pharmaceutique. Ainsi, les entreprises de l’industrie de l’alimentation et des boissons (17 %) sont plus courantes que dans les deux autres parties régionales. Dans la zone de Bâle, les entreprises de l’industrie du bois, du papier et de l’imprimerie représentent 15 % de la population, contre 10 % en Alsace et 6 % dans la zone Bade sud/centre. Les entreprises de l’industrie chimique et pharmaceutique sont peu nom- breuses dans la partie allemande.

11 | Disposition à l’intégration de l’Industrie 4.0 – État des lieux de la région du Rhin Supérieur

Figure 4 : Structure sectorielle du secteur manufacturier de la région du Rhin Su-

périeur

Alsace (F) Basle area (CH) South/Middle Baden (DE)

16%

Metal industry 23%

31%

19%

Machinery and transport equipment 15%

21%

17%

Food, beverage and tobacco industry 13%

12%

11%

Electronic and electrical industry 13%

12%

10%

Wood, paper, printing industry 15%

6%

11%

Rubber and plastics, non-metal products 10%

9%

6%

Chemical industry (incl. Pharma) 6%

1%

9%

Other industrial sectors 7%

7%

0% share of firms 35%

European Manufacturing Survey 2018 – extracts of Switzerland, Germany.

Digitization Survey 2018/2019 - Upper Rhine area of France.

Légende :

Metal industry Industrie métallurgique

Machinery and transport equipment Secteur des machines et de l’équipement de transport

Food, beverage and tobacco industry Industrie de l’alimentation, des boissons et du tabac

Electronic and electrical industry Industrie électronique et électrique

Wood, paper, printing industry Industrie du bois, du papier et de l’imprimerie

Rubber and plastics, non metal-products Caoutchouc et plastique, produits non métalliques

Chemical industry (incl. Pharma) Industrie chimique (dont industrie pharmaceutique)

Other industrial sectors Autres secteurs industriels

share of firms part d’entreprises

European Manufacturing Survey 2018 – ex- European Manufacturing Survey 2018 – extraits de Suisse et

tracts of Switzerland, Germany d’Allemagne

Digitization Survey 2018/2019 – Upper Rhine Digitization Survey 2018/2019 – région du Rhin Supérieur

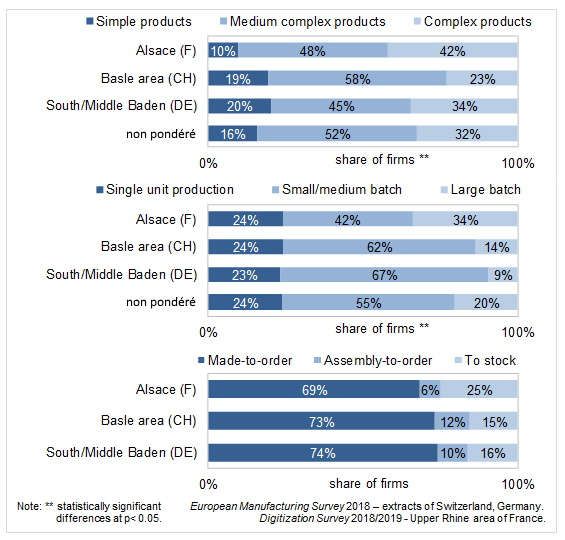

area of France française12 | Disposition à l’intégration de l’Industrie 4.0 – État des lieux de la région du Rhin Supérieur En conclusion, les trois parties nationales de la région peuvent être qualifiées de diverses sur le plan industriel. Malgré quelques points spécifiques à chaque pays, on ne relève au- cune différence statistique majeure dans la structure sectorielle. En revanche, si on examine les caractéristiques de production, on observe quelques diffé- rences régionales. Pour ce qui est de la complexité du produit proposé, les résultats peu- vent être résumés de la manière suivante (voir Figure 5, graphique du haut) : la majorité des entreprises (près de 50 %) se positionnent sur le marché avec des produits de com- plexité moyenne. Par ailleurs, en moyenne, un tiers des entreprises de la région du Rhin Supérieur proposent des produits complexes, et en Alsace, cette proportion s’élève à 42 %. Seule une minorité d’entreprises vendent des produits simples, et tout particulièrement en Alsace où cela ne concerne que 10 % des entreprises. Dans les zones de Bâle et du Bade sud/centre, cette proportion s’élève à 20 %. La région du Rhin Supérieur se caractérise donc par une proportion assez importante de fabricants de produits complexes, avec une proportion significativement plus élevée dans sa partie alsacienne. La partie alsacienne se distingue également par rapport aux tailles de lot dans lesquelles les produits sont manufacturés (voir Figure 5, tableau du milieu). Tandis que 9 % des en- treprises suisses et 14 % des entreprises allemandes de la région produisent en grandes séries, en Alsace, cela concerne 34 % des entreprises. Cette différence se reflète ensuite dans la proportion des entreprises produisant en petites et moyennes séries : 42 % en Al- sace, contre 62 % dans la zone de Bâle et 67 % dans la zone du Bade sud/centre. Enfin, dans les trois zones, près d’un quart des entreprises produisent à l’unité. Les producteurs de petites séries ou de produits à l’unité sont donc majoritaires dans la région du Rhin Supérieur. Toutefois, l’Alsace comporte un nombre significativement plus élevé d’entre- prises produisant en grandes séries. Le mode de production prédominant dans la région du Rhin Supérieur est la production sur commande du client (voir Figure 5, tableau du bas). Environ trois quarts des entreprises ont organisé leur production sur ce modèle. On observe simplement une légère différence ré- gionale concernant la production sur stock. Environ un quart des entreprises alsaciennes produisent sur stock, tandis qu’en Suisse et en Allemagne, environ 15 % suivent ce mode de production.

13 | Disposition à l’intégration de l’Industrie 4.0 – État des lieux de la région du Rhin Supérieur

Figure 5 : Caractéristiques relatives à la production du secteur manufacturier de

la région du Rhin Supérieur

Légende :

Simple products Produits simples

Medium complex products Produits à complexité moyenne

Complex products Produits complexes

Alsace (F) Alsace (F)

Basle area (CH) Zone de Bâle (CH)

South/Middle Baden (DE) Bade sud/centre (DE)

Non pondéré non différencié

share of firms** part d’entreprises**

Single unit production Production à l’unité

Small/medium batch Petites/moyennes séries

Large batch Grandes séries

Made-to-order Production sur commande

Assembly-to-order Différenciation retardée14 | Disposition à l’intégration de l’Industrie 4.0 – État des lieux de la région du Rhin Supérieur

To stock Production sur stock

Note :** statistically significant differences at p>0.05 Note :** différences statistiquement significatives à p>0,05

European Manufacturing Survey 2018 – extracts of European Manufacturing Survey 2018 – extraits de Suisse

Switzerland, Germany et d’Allemagne

Digitization Survey 2018/2019 – Upper Rhine area of Digitization Survey 2018/2019 – région du Rhin Supérieur

France française

Ces différences dans les caractéristiques de production se reflètent également dans le po-

sitionnement sur la chaîne de valeur, comme représenté dans la Figure 6. On observe des

différences nettes entre les trois parties régionales. Les entreprises alsaciennes produisent

une part plus importante de produits finis pour des clients privés, tandis que les entreprises

de la zone de Bâle produisent essentiellement des produits pour d’autres entreprises in-

dustrielles, plutôt que de se positionner en tant que fournisseurs ou distributeurs de produits

finis. De leur côté, les entreprises allemandes de la région produisent de manière égale

pour chaque position de la chaîne de valeur.

Figure 6 : Position au sein du marché des entreprises manufacturières de la ré-

gion du Rhin Supérieur

Alsace (F) Basle area (CH) South/Middle Baden (DE)

27%

Supplier* 49%

46%

56%

Prod. of finished goods

27%

for customers*

42%

27%

Prod of finished goods

49%

for ind. business*

46%

0% share of firms** 60%

Note: * multiple answers possible.

** statistically significant European Manufacturing Survey 2018 – extracts of Switzerland, Germany.

differences at p< 0.05. Digitization Survey 2018/2019 - Upper Rhine area of France.

Légende :

Alsace (F) Alsace (F)

Basle area (CH) Zone de Bâle (CH)

South/Middle Baden (DE) Bade sud/centre (DE)

Supplier* Fournisseur*

Prod. of finished goods for customers* Producteur de produits finis pour des clients*

Prod. of finished goods for ind. business* Producteur de produits finis pour des entreprises industrielles*

share of firms** part d’entreprises**

Note : *multiple answers possible Note : *réponses multiples possibles

**statistically significant differences at p>0.05 ** différences statistiquement significatives à p>0.0515 | Disposition à l’intégration de l’Industrie 4.0 – État des lieux de la région du Rhin Supérieur

European Manufacturing Survey 2018 – extracts European Manufacturing Survey 2018 – extraits de Suisse et

of Switzerland, Germany d’Allemagne

Digitization Survey 2018/2019 – Upper Rhine Digitization Survey 2018/2019 – région du Rhin Supérieur fran-

area of France çaise

En conclusion, les parties nationales de la région du Rhin Supérieur sont très similaires sur

le plan des caractéristiques structurelles, telles que la taille des entreprises et l’apparte-

nance sectorielle. Au vu de ces structures industrielles établies et géographiquement défi-

nies, il est donc effectivement pertinent de décrire la région du Rhin Supérieur comme un

ensemble.

On relève néanmoins quelques spécificités nationales. La partie alsacienne se distingue

tout particulièrement des deux autres parties en raison de sa forte proportion de produc-

teurs de produits complexes et de production en grandes séries.

2.5 Indicateurs de technologies propices à l’I4.0

Afin de mesurer la capacité et la disposition des entreprises à mettre en œuvre les pre-

mières étapes vers l’Industrie 4.0, différents domaines technologiques ont d’abord été iden-

tifiés. Outre cinq domaines d’action principaux (processus de production, produits, installa-

tions de production, technologie informatique liée au site et technologie informatique de

haut-niveau), l’étude a relevé des technologies de base importantes constituant des prére-

quis pour l’application de l’Industrie 4.0 et pouvant d’ores et déjà être appliquées dans les

usines.

Afin d’obtenir un aperçu du niveau de développement des usines numériques et de la pro-

duction en réseau au sein des entreprises, sept technologies propices à l’I4.0 ont été sé-

lectionnées pour analyser la disposition des entreprises à l’intégration de l’Industrie 4.0 (voir

Tableau 1).

Tableau 1 : Technologies propices à l’I4.0 permettant de déterminer la disposition à

l’intégration d’une production en réseau numérique en fonction des do-

maines technologiques

Technologies propices à l’I4.0 (technologies préparatoires à l’Industrie 4.0)

1 Planification de la production informatiquement assistée : utilisation de systèmes

logiciels pour la planification et le pilotage de la production (systèmes ERP)16 | Disposition à l’intégration de l’Industrie 4.0 – État des lieux de la région du Rhin Supérieur

2 Système de contrôle de production en temps quasi-réel : utilisation de systèmes

de contrôle de la production en temps quasi-réel (systèmes avec machine cen-

trale/ saisie centrale de données de processus, MES)

3 Système informatique de gestion de la chaîne d’approvisionnement : échange de

données numériques avec les fournisseurs ou les clients (systèmes de gestion de

la chaîne d’approvisionnement)

4 Système informatique de gestion du cycle de vie du produit : systèmes de gestion

du cycle de vie des produits (PLM) ou gestion des données de processus du pro-

duit, s’il y a lieu.

5 Pilotage de logistique interne informatiquement assisté : utilisation de technolo-

gies destinées à l’automatisation et au pilotage de la logistique interne (systèmes

de gestion des entrepôts, RFID)

6 Programmation de machines mobile/sans-fils : utilisation d’appareils mo-

biles/sans-fils destinés à la programmation et à l’exploitation d’unités de produc-

tion et de machines (tablettes)

7 Accès mobile/sans-fil aux instructions de travail : utilisation de solutions digitales

pour la mise à disposition et l’utilisation de dessins, de plans de travail ou d’ins-

tructions de travail directement sur le lieu de travail de l’employé (tablettes, smart-

phones)

Ces sept technologies ont été intégrées dans le rapport European Manufacturing Survey

de 2018, ainsi que dans l’étude sur la numérisation (Digitization Survey) menée en Alsace.

Plus précisément, il a été demandé aux entreprises participantes si elles utilisaient déjà ou

prévoyaient d’utiliser les technologies requises. Ces technologies sont au centre des ana-

lyses qui vont suivre et ont été examinées en fonction des caractéristiques de production

et de site, et de la répartition régionale des entreprises.17 | Disposition à l’intégration de l’Industrie 4.0 – État des lieux de la région du Rhin Supérieur

3 Diffusion des technologies propices à l’intégration de l’I4.0

dans le secteur manufacturier

3.1 Statut de diffusion de base

Lorsqu’on observe les technologies individuelles propices à l’intégration de l’I4.0, on re-

marque que les entreprises de la région du Rhin Supérieur ont adopté les technologies

propices à l’I4.0 à des degrés différents dans la production. La proportion d’entreprises

utilisant ces technologies dans leur production va de seulement 18 % pour ce qui relève de

la « coopération homme-machine sécurisée » à 74 % pour ce qui est des « systèmes logi-

ciels de planification et de pilotage de la production ». De manière générale, il est clair qu’à

l’exception des systèmes logiciels, déjà utilisés par deux entreprises sur trois, les autres

technologies propices à l’intégration de l’I4.0 sont plutôt rares dans le secteur manufacturier

(voir Figure 7).

Figure 7 : Utilisation et utilisation planifiée des technologies propices à l’intégra-

tion de l’I4.0 dans la région du Rhin Supérieur

Technology used Use planned until 2021

Software for production

74% 7%

planning and scheduling

Digital data exchange with

48% 10%

customers and/or suppliers

Digital visualization 37% 18%

Near real-time production

34% 14%

control system

Automation and management

32% 15%

of internal logistics

Wireless devices for programming

27% 14%

and/or operating machines

Product-Lifecycle-Management

18% 6%

Systems

0% share of firms 100%

European Manufacturing Survey 2018 – extracts of Switzerland, Germany.

Digitization Survey 2018/2019 - Upper Rhine area of France. Weighted joint dataset.

Légende :

Technology used Technologie utilisée

Used planned until 2021 Utilisation prévue d’ici à 2021

Software production planning and scheduling Planification et programmation de logiciels de production

Digital data exchange with customers and/or suppliers Échange de données numériques avec les clients et/ou les

fournisseurs

Digital visualization Visualisation numérique18 | Disposition à l’intégration de l’Industrie 4.0 – État des lieux de la région du Rhin Supérieur Near real-time production control system Système de contrôle de la production en temps quasi-réel Automation and management of internal logistics Automatisation et gestion de la logistique interne Wireless devices for programming and/or operating Appareils sans-fils pour la programmation et/ou l’utilisation machines des machines Product-Lifecycle Management Systems Systèmes de gestion du cycle de vie du produit share of firms part d’entreprises European Manufacturing Survey 2018 – extracts of European Manufacturing Survey 2018 – extraits de Suisse Switzerland, Germany et d’Allemagne Digitization Survey 2018/2019 – Upper Rhine area of Digitization Survey 2018/2019 – région du Rhin Supérieur France française L’ « échange de données numériques avec les clients/fournisseurs » est utilisé en moyenne par près de la moitié des entreprises. La « visualisation numérique », les « systèmes de contrôle de la production en temps quasi-réel » et l’ « automatisation de la logistique » sont utilisés par environ un tiers des entreprises. L’utilisation des appareils « sans-fils » est ap- pliquée par 27 % des entreprises et les « systèmes de gestion du cycle de vie du produit » par 18 % d’entre elles. La proportion d’entreprises qui prévoient d’introduire une des sept technologies d’ici 2021 est répartie de manière relativement égale entre les différentes technologies propices à l’intégration de l’I4.0, soit entre 6 et 18 %. Par conséquent, une augmentation dynamique exceptionnellement disproportionnée dans la diffusion de ces technologies n’est pas à pré- voir dans les trois prochaines années. Cependant, la part d’entreprises prévoyant d’intro- duire l’une de ces technologies est assez impressionnante et varie entre 14 et 18 %, sans tenir compte des deux outils de gestion numérique. Lorsqu’on interprète ces résultats initiaux, il convient de prendre en compte qu’en raison des caractéristiques de production spécifiques, toutes ces technologies ne constituent pas des solutions techniques nécessaires ou pertinentes pour la production des différentes en- treprises. Les entreprises produisant à la main et en petites séries n’utiliseront que très peu des systèmes de logistique automatisée ou de contrôle de la production en temps quasi- réel en raison de leurs conditions de production. En revanche, les entreprises présentant un niveau d’automatisation élevé et une production de masse seront plus susceptibles d’uti- liser ces technologies. De manière générale, les résultats présentés ici indiquent clairement que le taux de diffu- sion de base des technologies propices à l’I4.0 se situe déjà à un niveau élevé. Ce dia- gnostic est étayé par le fait que seuls 9 % des entreprises n’utilisent aucune de ces tech- nologies. Près de la moitié des entreprises (48 %) en utilisent au moins trois. Cependant, près de 42 % des entreprises utilisent seulement une ou deux de ces technologies numé- riques. Le niveau de diffusion de ces technologies est donc encore relativement bas. En

19 | Disposition à l’intégration de l’Industrie 4.0 – État des lieux de la région du Rhin Supérieur

outre, aucune évolution importante n’est attendue. La proportion d’entreprises prévoyant

d’introduire une de ces technologies est d’environ 14 % pour la plupart des technologies.

On peut donc tirer la conclusion suivante pour l’industrie manufacturière de la région du

Rhin Supérieur : jusqu’à présent, la grande majorité des entreprises ont initié un processus

de numérisation, mais la grande majorité est encore loin d’une production en réseau numé-

rique au sens de l’Industrie 4.0.

3.2 Diffusion des technologies propices à l’I4.0 dans la région du Rhin Supé-

rieur en fonction des industries, des sites de production et des caracté-

ristiques de production

Des analyses plus approfondies montrent des différences nettes dans la région du Rhin

Supérieur pour ce qui est de la prévalence des technologies propices à l’Industrie 4.0 au

sein des différentes industries. La situation dans les secteurs de l’électronique et de l’élec-

trique, de l’alimentation et des boissons, du bois, du papier et de l’imprimerie, ainsi que

dans l’industrie du métal est présentée ici en tant qu’exemple.

Dans le secteur des produits électroniques et électriques (NACE rév. 2, division 26 et 27),

les « technologies destinées à l’automatisation et au pilotage de la logistique interne », les

« systèmes de gestion du cycle de vie du produit », la « gestion de la chaîne d’approvi-

sionnement numérique » et la « visualisation digitale » sont plus courants que la moyenne.

Pour les autres technologies, la situation est similaire à celle des autres secteurs. Il n’y a

que dans le cas des « systèmes de contrôle de la production en temps quasi-réel » que la

proportion d’utilisateurs est en-dessous de la moyenne.

Dans le secteur de l’alimentation et des boissons (NAVE rév. 2, division 10 à 13),

l’ « échange numérique de données produits/processus avec les fournisseurs/clients » est

relativement courant. 58 % des entreprises utilisent cette technologie et le taux de diffusion

de cette solution digitale est donc significativement plus élevé que dans les autres secteurs.

Par ailleurs, les appareils mobiles destinés à la programmation et au contrôle des installa-

tions et des machines sont déjà bien répandus. Avec 32 % des entreprises de ce secteur

qui utilisent cette technologie, la proportion est également au-dessus de la moyenne. Ce-

pendant, le taux de diffusion des applications de « visualisation digitale » et des « logiciels

de planification et de programmation de la production » se situe en-dessous de la moyenne

comparé aux autres secteurs industriels.

En revanche, parmi les entreprises de l’industrie métallurgique (NACE rév. 2, division 24 et

25), les technologies observées sont plutôt moins répandues que dans les autres secteurs

industriels de la région. Les applications pour la « gestion numérique de la chaîne d’appro-

visionnement » ou les « processus logistiques automatisés » sont moins fréquemment uti-

lisés que dans le reste du secteur manufacturier. Pour les autres technologies, la part d’uti-Vous pouvez aussi lire