Dossier coûts totaux de possession (CTP) - PRÉSENTATION AUX ÉQUIPES DU MEI 22 NOVEMBRE 2018 - ECPAR

←

→

Transcription du contenu de la page

Si votre navigateur ne rend pas la page correctement, lisez s'il vous plaît le contenu de la page ci-dessous

Dossier coûts totaux de possession (CTP) PRÉSENTATION AUX ÉQUIPES DU MEI 22 NOVEMBRE 2018

Mission

Accroître la compétitivité, l'efficience et la

résilience des organisations grâce à la

gestion durable des chaînes

d'approvisionnement

Objectifs pour 2018-2019

Créer une masse critique

d'acheteurs responsables au

Québec

Nos membres § Gouvernement fédéral, provincial (Québec) § Municipal: 4 villes § Institutions universitaires (2) § 7 secteurs économiques: énergie, divertissement, aéroport, transport, finance, commerce de détail, travaux publics §

Pourquoi l'approvisionnement responsable

est-il si important

Émissions de GES

' 'L'approvisionnement responsable est une tendance

irréversible qui aura un impact sur les marchés' '

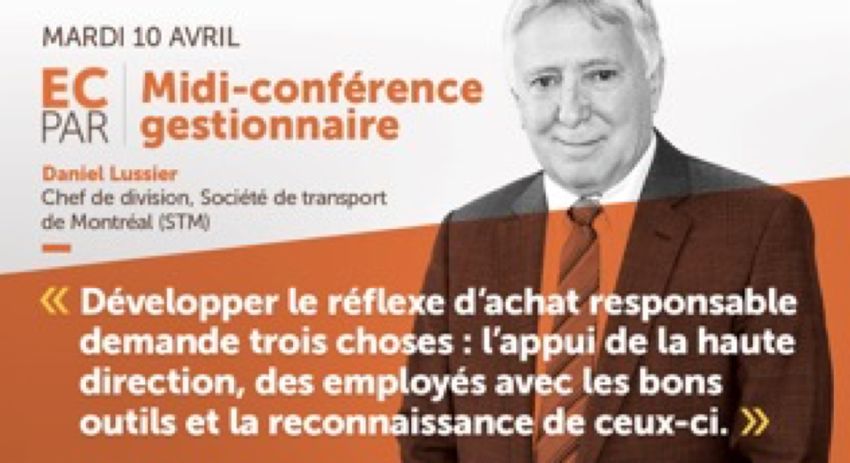

Scope Daniel Lussier, directeur des contrats et de

l'efficience, STM

FAIRE plus et 1&2

mieux avec Scope 3

moins

«L'approvisionnement responsable est l'un des

trois piliers de la durabilité

Bob Willard, avantage de la durabilité

L’achat responsable

§ Assurer la circularité de la matière

Ø Réduire l’utilisation de la matière première

Ø Réduire à la source la matière résiduelle

§ Éliminer les substances dangereuses

§ Assurer l’utilisation de moyens de transport et

d’emballages moins polluants

Environnemental § Réduire les impacts à l’utilisation (consommation d’énergie

et autres consommables)

§ Calculer les coûts totaux de propriété

§ Privilégier l’équité sur les chaines d’approvisionnement

(juste prix, attention aux PME)

Social Économique

§ Acheter local

§ Acheter auprès du secteur économie sociale

§ Assurer le respect des droits humains, du travail et des

communautés

L’achat responsable concerne les étapes clés

du processus d’acquisition

Identification Exigences du Sélection du

Suivi du contrat

du besoin contrat et AO fournisseur

• Évaluation du • Définition des • Analyse des résultats • Suivi des indicateurs

besoin critères et de l’AO de sur la durée du

spécifications à • Analyse de contrat

• Étude de marché

intégrer au l’information fournie

• Comparaison par les fournisseurs • Rétroaction au

processus d’AR requérant

d’alternatives • Comparaison des

résultats

6

Comment nous procédons

1. 2. 3. 4. 5.

Engager les Renforcer la Guider Optimiser la Rendre

leaders gouvernance l’implantation collaboration/ accessible

(mesure et (approche et réduire les

indicateurs) outils) coûts

1. Engager les leaders

2. Fournir des outils de suivi

aux hauts-dirigeants

5 composantes, 20 indicateurs

5 niveaux de performane

9

2. Fournir des outils de suivi aux hauts-dirigeants

Intrants Activités Extrants Effets

• Nombre d'emplois • Nombre et types • % des soumissions évaluées • Nombre de tonnes de

équivalents temps d'employés formés selon les critères du DD CO2 réduites, selon le

plein affectés au • % des catégories de • Achats (en $) de biens et volume d'achat d'un

programme produits pour services auprès d'entreprises produit éco-

d'approvisionnement lesquelles des outils d'économie sociale responsable par

responsable ou des critères de DD • Nombre de bancs d’essai rapport à un produit

• Investissements ont été élaborés réalisés en faveur de conventionnel

annuels (en $) dans la technologies propres / • Nombre d'emplois

mise en œuvre du produits durables directement soutenus

programme • Nombre d'achats effectués par l'achat auprès des

dans un rayon de moins de EÉS

160 kilomètres

Types et définitions proposés par ECPAR – indicateurs de l'atelier collaboratif 2017-18. Présenté à One Planet et Ecoprocura 10Communiquer

Suivre

3. Guider

l’implantation Implanter

DÉMARCHE

Engager

Développer des

outils

Prioriser 113. Guider Outils § 22 fiches techniques sur l'approvisionnement responsable § Listes de contrôle pour réduction des émissions de GES – matériel roulant § Boite à outils CTP § Listes de clauses

3. Guider

Outils : liste de clauses (à venir en 2019)

Copie, adapte, partage

La clause la plus adaptée pour vous

Critères sociaux Critères environnementaux Critères CTP

Inspiré de : https://contratacionpublicaresponsable.org 134. Optimiser la collaboration/réduire les coûts § Implication des membres, coûts des actions, multiplication des compétences

5. Rendre accessible § Formation, dîner-causerie, 5 à 7 § Diagnostic et Coaching § Réseautage § Sommet annuel

5. Rendre accessible

En collaboration

17CHANTIER DE TRAVAIL COLLABORATIF

Objectif

Renforcer la capacité

des organisations à

prendre en compte

les CTP

Jonathan Barbeau-baril

Gestionnaire de projet

Expert

Édouard Clément

Groupe AGECO

18Comment?

Clarifier la Produire des

portée des Identifier qui outils de

doit être Compléter les Introduire les

travaux et sensibilisation

mobilisé outils outils et guider

établir le lien et formation

opérationnels leur utilisation

avec l’achat (public cible) appropriés aux

responsable cibles

19Assumés par les

fournisseurs

COÛTS DU CYCLE DE VIE

20COÛT TOTAL DE POSSESSION

Ø Les coûts potentiels qui pourraient être payés si des risques

présumés survenaient.

Ø Les coûts directs et indirects que les organisations

supportent, en plus du prix d’achat, à partir du processus

d’acquisition jusqu’à la disposition en fin de vie.

Ø Le prix d’achat qui représente la somme des coûts que

facture un fournisseur pour un bien, un service, un projet.

Assumés par les

fournisseurs

COÛTS DU CYCLE DE VIE

21Coûts à inclure dans le calcul CTP

22Coûts environnementaux

Rarement pris en compte, mais pourtant …

Identification de plusieurs catégories de coûts environnementaux:

◦ Mesures de protection pour l’entreposage

◦ Décontamination potentielle (fin de vie et entreposage)

◦ Gestion des emballages

Entre 2-15% des

◦ Coûts d’entretien des équipements dans des zones protégées coûts totaux de

◦ Démantèlement propriété

◦ Gestion des matières résiduelles

◦ Frais de conformité

◦ Coût d’assurance complémentaire

◦ Coût de main d’œuvre pour évaluer les coûts environnementaux

◦ Coûts (potentiels) du carbone

23Coûts environnementaux

Les coûts environnementaux ne sont pas nécessairement significatifs pour toutes les

catégories de produits. Il n’y a pas de réponse aux questions clés:

◦ Quelles catégories de produits sont les plus concernées?

◦ À partir de quel % des coûts est-ce qu’il convient d’en tenir compte?

◦ Comment tenir compte des coûts potentiels?

Certains coûts sont déjà pris en compte par la Responsabilité élargie des producteurs

(REP)

◦ les produits électroniques;

◦ les piles et les batteries;

◦ les lampes au mercure;

◦ les peintures et leurs contenants;

◦ les huiles, les liquides de refroidissement, les antigels, leurs filtres, leurs contenants et d’autres

produits assimilables

24Lien avec l’achat responsable

1. Rentabilité économique

• Visualiser les coûts «cachés» et les intégrer dans la

prise de décision d’achat afin d’assurer une

meilleure gestion des coûts

2. Cohérence environnementale

• Assurer que des solutions d’achat « vertes », dont

les coûts d’acquisition sont plus élevés, ne soient

pas exclues si leurs attributs « verts » compensent

en cours d’utilisation ces prix plus élevés

25Donneurs d’ordres Fournisseurs

Organisations publiques et De toutes tailles

privées - toutes tailles et secteurs et secteurs

• Hauts-dirigeants finance • Direction

• Gestionnaires acquisition et de • Vente et marketing

division • Acquisition

• Équipes acquisition

• Assurer que les coûts réels • Faire valoir les avantages économiques de

significatifs à payer pour un produit produits ou technologies innovantes

sont considérés à l’étape • Anticiper les demandes des clients en

acquisition matière de données pour les calcul CTP.

• Évaluer à leur juste valeur les coûts • Assurer que les coûts réels significatifs à

des produits performants sur le payer pour un produit sont considérés à

plan environnemental l’étape acquisition

26Formation/sensibilisation Priorisation Collecte de données Calcul du CTP

1. Trousse de formation 1. Produits 1. Liste de contrôle 1. Calculatrices

en format PPT prioritaires CTP générique produits d’usage

2. Fiche technique : 2. Méthodologie 2. Méthodologie de courant

démarche et études pour prioriser les priorisation des 2. Formulaire de

de cas listes d'achat coûts (autres calcul CTP

3. Lignes directrices produits)

pour 3. Formulaire de

l'identification des collecte des

coûts prioritaires données

27Sensibilisation -

formation

28Formation et sensibilisation

Trousse de formation

Le dossier d’affaires

45 MINUTES 1. Comprendre ce que sont les CTP (le quoi)

2. Identifier les raisons d’appliquer cette approche (le pourquoi)

3. Visualiser les principales étapes de mise en application (le comment)

Le guide d’utilisation

1. Apprendre à appliquer une démarche de calcul CTP pour des cas d’application

90 MINUTES

précis

2. Connaitre et savoir utiliser les outils CTP disponibles

3. Savoir inscrire les outils CTP dans la démarche d’approvisionnement

responsable

29Formation et sensibilisation

Fiche technique CTP

1. Portée des travaux, démarche, outils

2. Études de cas

30Priorisation

31Priorisation

3 Cas + produits prioritaires

Démontrer les bénéfices

Assurer de prendre en Évaluer des alternatives de Catégories d’achats

économiques d’un

compte tous les coûts solutions sur une même identifiées prioritaires en

projet ou produit

cachés, y compris les base fonctionnelle, et matière de CTP

comportant des

coûts considérer tous les coûts +

avantages

environnementaux dans le temps Autres selon organisation

environnementaux

32Produits

prioritaires

Source: SPP

regions – State of

the art report on

Life cycle costing

33Priorisation

Produits prioritaires

• Bâtiments

• Projets de rénovations

• TI

• Éclairage

• Imprimantes

• Véhicules

• Produits générant

d’importantes matières

résiduelles

34Priorisation

Méthode pour les autres (selon l’organisation)

Méthodologie de priorisation des listes d’achats

1. Déterminer, parmi les achats effectués par une organisation, les catégories pour lesquelles l’approche

CTP est la plus pertinente

Obtenir la liste • La liste doit inclure les catégories d’achat ainsi que les montants des

des achats dépenses pour une année spécifique

Transférer les • Chiffrier Excel permet d’effectuer une priorisation des listes d’achats

données dans le • La priorisation repose sur 5 critères d’évaluation (présentés à la page

chiffrier suivante). L’échelle est relative (par rapport aux autres produits)

Valider et ajuster • L’ECPAR propose une pondération uniforme de 20% pour chacun des 5

les critères de critères d’analyse proposé. Chaque organisation peut ajuster ou

pondération modifier ces critères selon ses besoins.

Interpréter les • Chaque organisation peut procéder à l’analyse des résultats de la

résultats priorisation (voir les instructions présentés aux pages suivantes)

35Critères de priorisation

Critère Justification Échelle

1- Volume d’achat (montant des dépenses) Il est présumé que les produits qui font objet de 10 = grand volume

dépenses importantes nécessitent une attention 5 = moyen volume

particulière en raison des risques financiers 1 = petit volume

importants sur l’ensemble de leur cycle de vie

2 – Potentiel de consommation d’énergie Les produits qui consomment de l’énergie auront 10 = élevé

(lors de la phase d’utilisation) des coûts d’opération significatifs 5 = faible à moyen

1 = aucune

3 – Potentiel d’utilisation de consommables L’achat de consommables ou les coûts de gestion 10 = élevé

(ex: cartouches d’encres, huiles, etc.) ou du changement (ex: nouvelles infrastructures ou 5 = faible à moyen

coûts important de gestion du changement formation) entraînent des coûts significatifs 1 = aucune

(ex: pour TI)

4 – Potentiel de génération de matières La gestion des matières résiduelles (emballages, 10 = élevé

résiduelles déchets, déversement) peut entraîner des coûts 5 = faible à moyen

significatifs 1 = aucune

5 – Durée de vie Des produits/projets à longue durée de vie auront 10 = longue

nécessairement des coûts d’opération significatifs 5 = moyenne

1 = courte

36Fichier Excel de priorisation Pondération (à

modifier au besoin)

Code de couleur:

Catégorie Échelle d’évaluation Rang final

Rouge = prioritaire

d’achats à compléter Vert = non prioritaire

37Opérationnalisation

38Opérationnalisation

Démontrer les bénéfices Évaluer des alternatives de

Assurer de prendre en compte Catégories d’achats

économiques d’un projet ou solutions sur une même base

tous les coûts cachés, y compris identifiées prioritaires en

produit comportant des fonctionnelle, et considérer tous les

les coûts environnementaux matière de CTP **

avantages environnementaux coûts dans le temps

Processus d’approvisionnement

IDENTIFICATION du besoin Processus d’appel d’offres (AO)

Identifier les coûts et données à collecter Calcul des CTP

Produits prioritaires* Autres produits Produits prioritaires* Autres produits

1) Déterminer les 1) Déterminer les données 1) Déterminer les données à 1) Déterminer les données à

données à collecter à à collecter à partir de la collecter à partir des collecter à partir de la liste

partir des liste de contrôle (B) puis Calculateurs CTP (A) identifiés de contrôle (B) puis de la

Calculateurs CTP (A) de la méthodologie de par l’ECPAR et, au besoin, de la méthodologie de

identifiés par l’ECPAR priorisation des coûts liste de contrôle (B) priorisation des coûts (D)

et, au besoin, de la (D) 2) Identifier les détenteurs de 2) Identifier les détenteurs de

liste de contrôle (B) données données

de l’ECPAR 3) Collecter les données 3) Collecter les données

4) Procéder au calcul au moyen 4) Procéder au calcul au

des Calculateurs CTP (A) moyen du calculateur de

identifiés par l’ECPAR Bob Willard (C)

5) Analyse des résultats 5) Analyse des résultats

* Produits prioritaires: bâtiments, projets de rénovations, TI, éclairage, imprimantes, véhicules,

** À identifier avec la « Méthodologie de priorisation des listes d’achat » 39

produits générant d’importantes matières résiduellesOpérationnalisation

A) Calculateur CTP pour les produits prioritaires B) Liste de contrôle C) Formulaire de calcul CTP (inspiré

Produit Calculateurs de Sustainability Advantage de Bob

Willard)

Véhicules ECPAR (J.P. Ménard)

Imprimantes ECPAR

TI Ref. 7,1 ou 7,10

Guide d’analyse CTP CTQ (ref. 6.6)

Éclairage ECPAR

Bâtiment/rén ISO 15686-5

ovation Ref. 6.10 D) Méthodologie de

priorisation des coûts et Outil

de collecte des données

40Collecte de données

Liste de contrôle

Méthodologie de priorisation des coûts

Outil de collecte des données

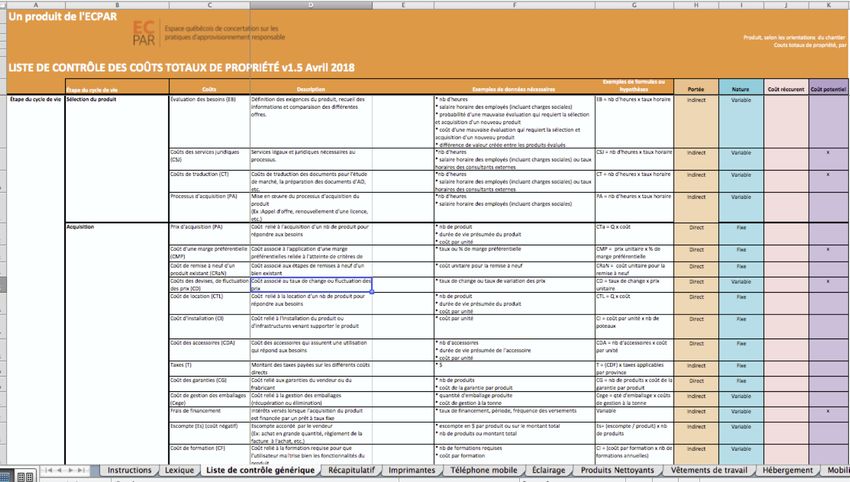

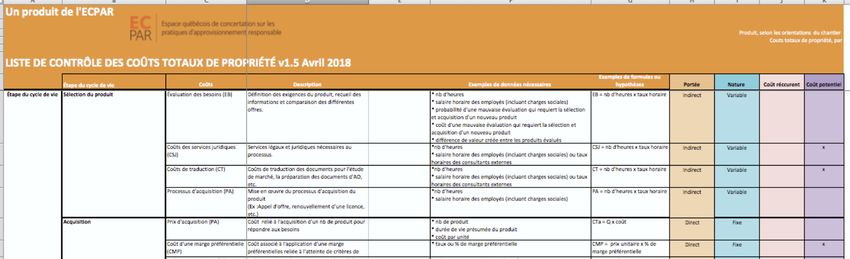

41À propos de la liste de contrôle

Les listes de contrôles CTP permettent de:

◦ Proposer une terminologie commune (taxinomie) de l’ensemble des coûts du cycle de

vie

◦ Identifier l’ensemble des coûts directs, indirects et potentiels pouvant être considérés

dans une approche CTP

◦ Proposer une classification de ces coûts

◦ Identifier des exemples de données nécessaires pour le calcul des coûts identifiés ainsi

que des exemples de formules d’application

◦ En comparaison avec les calculateurs, les listes de contrôles permettent de comparer

des alternatives plus variées (on ne compare pas que des produits similaires, mais bien

différents moyens de répondre à un besoin)

La liste de contrôle CTP peut-être utilisée pour:

1. Identifier la listes des coûts potentiels qui devront ensuite faire objet d’une

analyse de priorisation

2. Identifier les données à collecter (tant lors de la phase d’identification du

besoin, que pour le processus d’AO).

42Portée des listes de contrôle

On distingue deux types de liste de contrôle

1. Liste de contrôle générique

◦ Cette liste rassemble la totalité des coûts pouvant être pris en compte dans une approche CTP

2. Listes de contrôles spécifiques adaptées aux produits de l’ECPAR couverts par les calculateurs

◦ On retrouve ainsi 9 listes de contrôles spécifiques qui ont été « filtrées » et adaptées pour mieux

représenter les coûts spécifiques de ces catégories de produits

43Contenu de la liste de contrôle

Étape du

Exemple de Exemples

cycle de Nom de la Description

données de Classification

vie catégorie

nécessaires formules des coûts

de coût de calcul

44Comment/pourquoi utiliser les listes de contrôle?

Étape du processus d’acquisition Utilité de la liste de Méthode

contrôle

1) Identification du besoin Comparer des alternatives • Identifier l’ensemble des coûts en vue d’appliquer la

méthodologie de priorisation

• Simuler un calcul CTP (somme des coûts) en se basant

sur des hypothèses ou données historiques

Identifier les risques • Extraire les coûts potentiels et mettre les résultats en

potentiels perspective avec les coûts usuels connus

2) Appel d’offres Identifier l’information à • Extraire les coûts pertinents afin d’élaborer la liste des

obtenir des fournisseurs données à collecter auprès des fournisseurs pour

l’ensemble du cycle de vie

3) Sélection du fournisseur Comparer les coûts totaux • Extraire les coûts pertinents (en priorité les coûts

de propriété directs)

• Effectuer un calcul CTP (somme des coûts) en se

basant sur les données collectées

4) Suivi du contrat et documentation Identifier les données à • Extraire les coûts pertinents (directs et potentiels

collecter sur l’ensemble du notamment) et collecter les données dans le temps

cycle de vie afin de supporter les prochaines acquisitions et de

comparer les estimations aux coûts réelsÀ propos des calculateurs CTP

Plusieurs calculateurs CTP ont été recensés par l’ECPAR

Les calculateurs peuvent être utilisés pour

◦ Identifier les coûts pertinents et prioritaires à collecter

◦ Procéder à une analyse comparative préliminaire des CTP dans différentes situations

◦ Comparer les résultats d’un AO

On retrouve des calculateurs pour des produits d’usage courant (développé par

l’ECPAR), ainsi que d’autres calculateurs ou méthodologies de calcul pour les

produits dit prioritaires.

46Calculateurs et méthodologies CTP pour

les produits prioritaires

A. Véhicules

Ménard, J-P. (2008). Calculateur CTP pour les véhicules (disponible sur l’intranet de l’ECPAR)

B. Technologies de l’information

Buying Solutions (UK)- Total Cost of Ownership Calculator (Ref. 7.1)

Secrétariat du Conseil du Trésor du Québec « Logiciels libres et ouverts – Guide d’analyse du CTP (Ref. 6.6)

◦ En termes d’exhaustivité de la démarche CTP, l’approche et le chiffrier proposés par le Conseil du trésor se démarquent par leur complétude et leur prise en compte des coûts directs,

indirects et récurrents propres aux projets d’acquisition dans le domaine des TI. L’approche proposée inclue même une analyse des coûts intangibles (ex : bruits, dégagement de chaleur,

etc.).

Simplified Calculator Tool to Incorporate Lifecycle Cost into Electronics Acquisition Decisions (Ref. 7.10)

C. Bâtiments et infrastructures

République Française (2011). Guide relative à la prise en compte du CTP dans les marchés publics de maîtrise d’œuvre et de travaux (Ref.

6.10)

République Française (2009). Calcul du coût global (Ref. 6.10)

AUTODESK (2017). Conception architecturale, l'ingénierie MEP et le génie des structures. (Version payante, mais inclus une version d’essai

gratuite. Demande une certaine expertise) (Ref. 7.11)

ISO 15686-5 - Bâtiments et biens immobiliers construits — Prévision de la durée de vie — Partie 5: Approche en coût global

47Référentiel – ISO 15686-5

ISO 15686-5:2017 fournit des exigences et des lignes directrices pour effectuer des analyses du coût du cycle de vie

(LCC) des bâtiments et des actifs construits et de leurs pièces, qu'elles soient nouvelles ou existantes.

Périmètres du Coût Global Étendu et du Coût Global

48Autre inventaire des calculateurs existants

Source: SPP Regions: rapport de l’état

de l’art – Estimation des coûts du

cycle de vie

http://www.sppregions.eu/fileadmin/

user_upload/Life_Cycle_Costing_SoA

_Report.pdf

49Calculateurs CTP pour les produits d’usage courant

Objectif: Simplifier le calcul des CTP et permettre la comparaison

• Calculateurs externes rigoureux à utiliser : TI, véhicules, bâtiments

• Calculateurs ECPAR

Les calculateurs actuels concernent exclusivement les coûts directs.

50Démonstration du fonctionnement des calculateurs

Les calculateurs CTP de l’ECPAR sont des outils mis à votre disposition afin de faciliter le processus

de calcul des CTP pour de nombreuses catégories de produits.

Les calculateurs sont des fichiers Excel comprenant les 4 onglets suivants :

◦ Introduction : Présentation de l’outil, définitions et portée d’application

◦ Instructions : Présentation du fonctionnement du calculateur

◦ Calculateur : Calculateur CTP où l’utilisateur y intègre ses données

◦ Hypothèses : Section du fichier où les hypothèses servant à produire les calculs de l’onglet calculateur

51

51Calculateur CTP ECPAR - Imprimante

Onglet Introduction

Cliquez sur l’onglet

Introduction pour

accéder à cette section

52

52Calculateur CTP ECPAR - Imprimante

Onglet Instructions

Les champs en bleus

seront à compléter par

l’utilisateur

Cliquez sur l’onglet

Instructions pour

accéder à cette section

53

53Calculateur CTP ECPAR - Imprimante

Onglet Calculateur

Inclure le nombre d’années Compléter le reste des champs

d’utilisation du besoin en bleu pour l’imprimante

A et B

54

54Calculateur CTP ECPAR - Imprimante

Onglet Calculateur

55

55Questions?

56Prochaines étapes

1. Le 30 novembre 2018 le matériel sera installé sur le site

web de l’ECPAR

2. Les outils e la formation seront annoncés auprès de 10

associations sectorielles

3. La formation sera donnée à Québec en février 2019

4. La formation est offerte en entreprise, déjà plusieurs

membres ECPAR inscrits

57Vous pouvez aussi lire