Reprise à 11h20 Photographie des performances Drives et insights - Institut du Commerce

←

→

Transcription du contenu de la page

Si votre navigateur ne rend pas la page correctement, lisez s'il vous plaît le contenu de la page ci-dessous

Reprise à 11h20

Photographie des performances

Drives et insights

JOURNEE E-COMMERCE & OMNICANAL 2020

PARTENAIRES JOURNEE E-COMMERCE & OMNICANAL 2020

3

Photographie des performances Drives et insights pour performer

11h20- • Les travaux du GT E-commerce : Expérience shopper sublimée,

12h20 retail tour

Jean-Philippe MARAZZANI, GALEC, Maud FERRY-WILCZEK, DANONE, animation

Françoise ACCA INSTITUT DU COMMERCE

• E-commerce GSA : comment pérenniser la croissance acquise ?

Emily MAYER, IRI

• La data au service de la personnalisation et de l’expérience

Shopper Omnicanal

Mathieu LACOMBE, DANONE

• Post-crise: Quelles tendances pour l'avenir du retail ?

Dan Gomplewicz

Copyright IDC 2020

Co-présidents - GT E-Commerce

Jean-Philippe Marazzani Jérôme Mary Maud Ferry-Wilczek

Communication, Customer Relations & E-commerce Manager E-commerce Manager Danone

Internet Director E.LECLERC Pepsico

JOURNEE E-COMMERCE & OMNICANAL 2020

5

CALENDRIER GT E-commerce 2020

24/01 5/02 02 03

Atelier Debrief Publication Retail tour Lyon ou

expérience Prepa Conférence livrable Paris Leclerc / Hourra

shopper ACTIVATION Réplication expérience / CRF /SU

promo shopper

5

9/07

Conférence 19/06 05 1/04

MMA présente au GT promo le Retail tour VIRTUELS Data, FLUX,

retour sur la cartographie des UPDATE livrable

acteurs

10/07 9/10 23/10

Preparation atelier Atelier Du catman au E-catman au Débrief

Du catman au E-catman Catman omnicanal Préparation 2021

au Catman omnicanal Création de trafic

Copyright IDC 2020

6

1 Atelier expérience shopper

Panorama actuel et futur des

fonctionnalités les plus

impactantes (conversion, panier)

Quelle mesure de la performance

commune (Kpi’s vente et digital) ?

6

Modalité de fonctionnement

distributeur et industriel

Copyright IDC 2020

7

1 Atelier expérience shopper

7

Copyright IDC 2020

8

KPI’s

Copyright IDC 2020

9

1 Atelier expérience shopper

9

Prochaine étape ?

Copyright IDC 2020

10

1 Retail tour

10

Copyright IDC 202011

1 Retail tour virtuel

11

Prochaines dates ?

Copyright IDC 202012

Activation

3 RDV avec le GT promotion & Ecommerce

• 5 février 2020 dataimpact, data solution, Datagram

12

• 19 juin 2020 MMA et Publicis

Copyright IDC 2020Co-présidents - GT E-Commerce

Jean-Philippe Marazzani Jérôme Mary Maud Ferry-Wilczek

Communication, Customer Relations & E-commerce Manager E-commerce Manager Danone

Internet Director E.LECLERC Pepsico

JOURNEE E-COMMERCE & OMNICANAL 2020Emily Mayer

Directrice Business Insight

IRI

JOURNEE E-COMMERCE & OMNICANAL 2020Journée Institut du Commerce E-COMMERCE : UN CAP FRANCHI, COMMENT PÉRENNISER ? Emily Mayer, Directrice Business Insight 9 juillet 2020

E-COMMERCE : LE CIRCUIT

GAGNANT

© 2018 Information Resources Inc. (IRI). Confidential and Proprietary. 16Malgré des dépenses courantes en berne pendant le confinement

(- 30% = - 27Mds d’€ vs 2019), le E-Commerce lui, maintient le cap

Evol. des dépenses de vie courante E-Commerce, total France

+14,1%

+8,1%

+4,8%

AVANT CRISE CONFINEMENT DECONFINEMENT

Avant crise : CAM au 23/2/2020

Confinement : du 9/3 au 10/5/2020

Déconfinement : du 10/5 au 31/5/2020

© 2020 Information Resources Inc. (IRI). Confidential and Proprietary. 17E-commerce non alimentaire (hors GSA) : la croissance a été maintenue pendant le

confinement pour assurer les nouvelles activités réalisées à la maison

Evol. dépenses E-Commerce non alimentaire hors GSA, total France

LES TOP PRIORITES ONLINE PENDANT

LE CONFINEMENT

EVOLUTIONS DES DÉPENSES ONLINE VS A-1

Télétravail / Ecole à la maison

• Cartouches encre (+355%), Papeterie (+200%)

+14,1% Cuisiner

+8,1% • Articles pour la cuisine (+148%)

+2,2% Bricoler

• Bricolage (+59%), Jardinerie (+22%), Couture (+38%)

S’évader

• Jeux Vidéo (+73%), Musique et Vidéo (+47%)

AVANT CRISE CONFINEMENT DECONFINEMENT

S’occuper de soi

• Parfumerie Sélective (+45%), Monobrand (+27%), Parapharmacie (+20%),

Mode (+13%)

Avant crise : CAM au 23/2/2020

Confinement : du 9/3 au 10/5/2020

Déconfinement : du 10/5 au 31/5/2020

© 2020 Information Resources Inc. (IRI). Confidential and Proprietary. 18E-Commerce GSA, PGC : le confinement multiplie par 10 la croissance

Benchmark mag.physiques +0,4% +17,5% +5,5% +11% +1,5%

Avant crise : CAM au 23/2/20

Pré-confinement : du 24/2 au 15/3/20

+76% Confinement : du 16/3 au 10/5/2020

Déconfinement phase 1 : du 10/5 au 31/5/20

Déconfinement phase 2 : du 1/6 au 21/6/20

+64%

x11

9,2%

+34,5% 8,2% +38%

+7%

7,2%

6,8%

Poids CA 5,6%

AVANT CRISE PRE-CONFINEMENT CONFINEMENT DECONFINEMENT DECONFINEMENT

PHASE 1 PHASE 2

Evol. CA PGC Ecommerce GSA

© 2020 Information Resources Inc. (IRI). Confidential and Proprietary. 19E-Lad : une belle croissance mais probablement « minorée » par les difficultés

rencontrées face à l’afflux de commandes

Evol. CA PGC E-LAD

+53,6%

Malgré ces fortes croissances,

la E-LAD reste un circuit

+64,4%

encore mineur, représentant

0,3% du CA des PGC

+31,7%

+27,6%

Evol.CA

E-Commerce +34,5% +76% +64% +38%

PRE-CONFINEMENT CONFINEMENT DECONFINEMENT DECONFINEMENT

PHASE 1 PHASE 2

© 2020 Information Resources Inc. (IRI). Confidential and Proprietary. 20Tous les drives se développent fortement mais ce sont surtout les « petits » qui

connaissent la croissance la plus élevée

Evol. CA E-commerce GSA par décile de points de vente (315 points de vente par décile) sur le cumul courant P5

Déciles crées selon le CA réalisé par le point de vente sur le CAM avant crise

71,3 72,2

69,9

60,2

49,1 47,4 48,1

40,3 41,9

35,2

décile 1 décile 2 décile 3 décile 4 décile 5 décile 6 décile 7 décile 8 décile 9 décile 10

CA PGC médian CAM avant crise

178K€ 248K€ 338K€ 458K€ 628K€ 912K€ 1 288K€ 2 230K€ 3 833K€ 7 410K€

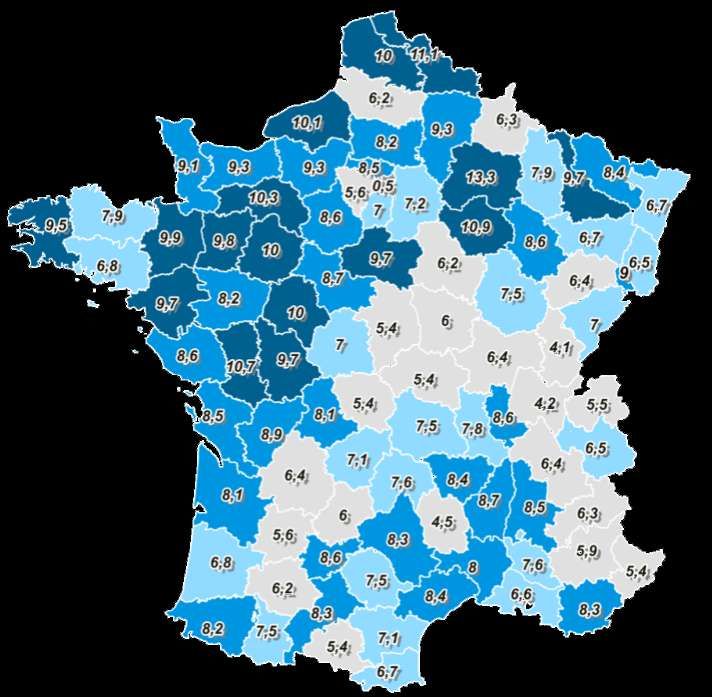

© 2020 Information Resources Inc. (IRI). Confidential and Proprietary. 21Le drive étend son empreinte sur tout le territoire mais des espaces

de conquête demeurent

Part de marché CA du drive (tous circuits GSA hors EDMP allemandes), total PGC au département, CC P5 2020

• Le drive gagne de la part de marché dans

100% des départements mais la région

parisienne reste très en-deçà du reste de la

France

• Top département en 2019 en termes de

poids CA du drive : la Marne (51) avec 8,9%

• Top département en 2020 : la Marne toujours

avec 13,3% du CA GSA réalisé par le drive

• 2019 : 2 départements où le drive dépassait

les 8% de part de marché

• 2020 : 43 départements où le drive dépasse

les 8% de part de marché

© 2020 Information Resources Inc. (IRI). Confidential and Proprietary. 22Les catégories les plus dynamiques depuis le début d’année :

des catégories dites drive « imperméables »

TOP 10 des catégories ayant la plus forte croissance CA sur le CC P5 (catégories CA > 500 K€ de CA sur le CC)

E-commerce GSA

PRODUITS PARA

+ 255%

COLORATION + 253%

INSECTICIDES + 188%

SAVONS DE MENAGE + 161%

GANTS DE MENAGE + 158%

LEVURES ET SUCRES AROMATISES + 121%

+

LAITS INDUSTRIELS 115%

+

CONSERVES DE SARDINES 114%

SAUCISSES FRAICHES RF

+ 111%

+

FRUITS AU SIROP 110%

© 2020 Information Resources Inc. (IRI). Confidential and Proprietary. 23Un profil de consommation qui reste toutefois encore différent d’un magasin physique

ce qui représente un challenge pour 2 univers : l’hygiène beauté et les alcools

Poids CA des rayons (%), cumul courant P5

2,7 2,8

5,8

8,0 7,1

6,2

2,3 2,6

3,4

5,4 5,9

4,3

16,7 17,0 16,2

20,1 20,2 17,4

16,1

15,6 15,8

14,8

14,4 15,1

9,4 10,5

8,6

5,3 5,0 5,4

ENTRETIEN HYGIENE EPICERIE SALEE EPICERIE SUCREE CREMERIE FRAIS NON LAITIERS LS SURGELES GLACES BIERES ET CIDRES BRSA ET EAUX SPIRITUEUX ET CHAMPAGNES

E-COMM 2019 E-COMM 2020 HMSM 2020

© 2020 Information Resources Inc. (IRI). Confidential and Proprietary. 24LES CLÉS POUR PÉRENNISER

LA CROISSANCE

© 2018 Information Resources Inc. (IRI). Confidential and Proprietary. 25Des atouts majeurs pour le E-Commerce

PROTECTION

de loin le circuit le plus SANTE / ENVIRONNEMENT

adapté au respect des

L’offre bio la plus

gestes barrières. La

étoffée de tous les circuits GSA

persistance du virus est un

élément qui favorise la

ECONOMIE

pérennité de la dynamique

Surreprésentation de la

marque de distributeurs

dans l’offre

PRATICITE

composition du panier à la

maison, pas de passage en

caisse

© 2020 Information Resources Inc. (IRI). Confidential and Proprietary. 26Mais des axes de travail importants

pour transformer l’essai

© 2020 Information Resources Inc. (IRI). Confidential and Proprietary. 271/ Retrouver un bon niveau d’expérience d’achat : le taux de ruptures est toujours

à un niveau très élevé (+5 points vs l’avant Covid-19 sur la dernière semaine disponible)

Taux de ruptures (en nombre) E-Commerce GSA

Total PGC

17,7 17,6

17,3

16,7

16,2

15,7 15,6 15,8

14,6 14,8 14,9

14

12,9

10,4 10,1 Déconfinement

9,1 Phase 1 Phase 2

Confinement (du 16/3 au 10/5)

Moyenne S10 S11 S12 S13 S14 S15 S16 S17 S18 S19 S20 S21 S22 S23 S24

Février

source baromètre ECR - IRI de la disponibilité en linéaire - 110 catégories © 2020 Information Resources Inc. (IRI). Confidential and Proprietary. 282/ Gagner en expertise dans les assortiments

MUSCLER L’OFFRE LOCALE TRAVAILLER TOUTES LES S’ATTAQUER AUX PRODUITS

CATEGORIES FRAIS TRADITIONNELS

E-Commerce GSA : le circuit où les Proposer une offre satisfaisante sur Les PFT = le point faible du drive

PME sont le moins bien les catégories dites « imperméables »

représentées pour répondre aux besoins plus 9% du CA tous produits

7,1% de l’offre PGC larges de la nouvelle clientèle vs 19% en HMSM

vs 14,1% en HMSM* recrutée Priorité : fruits & légumes

Hygiène Beauté : 7,1% de l’offre vs Avoir une offre « solide » ET de

11,8% en HMSM qualité

Alcools & spiritueux : 1,1% vs 2,3%*

*CC P5

© 2020 Information Resources Inc. (IRI). Confidential and Proprietary. 293/ Activer la dimension PLAISIR : l’achat en drive est un achat avant tout routinier

Ty p e d ’ a c h a t

61% 32% 4% 3%

x

Routine Plaisir Découverte Corvée

51% 38% 9% 2%

HM / SM / proxi / HD / GSS Si vous deviez caractériser en mot l'achat de la catégorie que vous venez d'effectuer sur ce site drive, vous diriez que c'est un achat…

© 2020 Information Resources Inc. (IRI). Confidential and Proprietary. 304/ Enrichir l’expérience drive ou le « tout dans mon coffre »

DEVELOPPER LE NON ALIMENTAIRE PROPOSER DE NOUVELLES OFFRES /

SERVICES AUTOUR DU “REPAS”

2% du CA E-Commerce GSA sont réalisés sur le

rayon non alimentaire contre 13,5% en HMSM.

Deux familles intéressants à pousser au regard de

leur profil très “online”

x

Papier / Ecriture Jeux / Jouets

Expansion du télétravail, « périphérisation »

de la population pourraient créer de

nouveaux besoins sur le repas du midi

© 2020 Information Resources Inc. (IRI). Confidential and Proprietary. 315/ Optimiser le maillage géographique : prévoir les ouvertures dans les territoires

où la consommation va se développer, l’exemple de l’impact du télétravail

Cartographie du solde de population « entrante-sortante » au niveau des bassins de

consommation lié à l’activité professionnelle.

Vision projective de l’impact du télétravail

Bassins dont la consommation en Bassins dont la consommation en

GSA diminuerait dans le cadre GSA augmenterait dans le cadre

d’une expansion du TT d’une expansion du TT

Solde

Solde

emplois

emplois

Paris bassins centraux 156 043

Argenteuil - 19 457

Paris bassins lateraux 67 704

Villeneuve-St-Georges - 15 358

Courbevoie 55 436

Aulnay-sous-Bois - 15 244

Goussainville 23 918

Chelles - 14 901

Villeurbanne 19 554

St-Germain-en-Laye - 14 247

Lille 15 355

Sarcelles - 13 888

Levallois-Perret 14 952

Savigny-sur-Orge - 13 811

Boulogne-Billancourt 12 261

Meaux - 12 791

Versailles 12 231

Ste-Geneviève-des-B. - 12 489

Toulouse 11 527

Bondy - 12 376

Strasbourg 7 645

Cergy - 11 900

Marseille 7 444

Thionville - 11 812

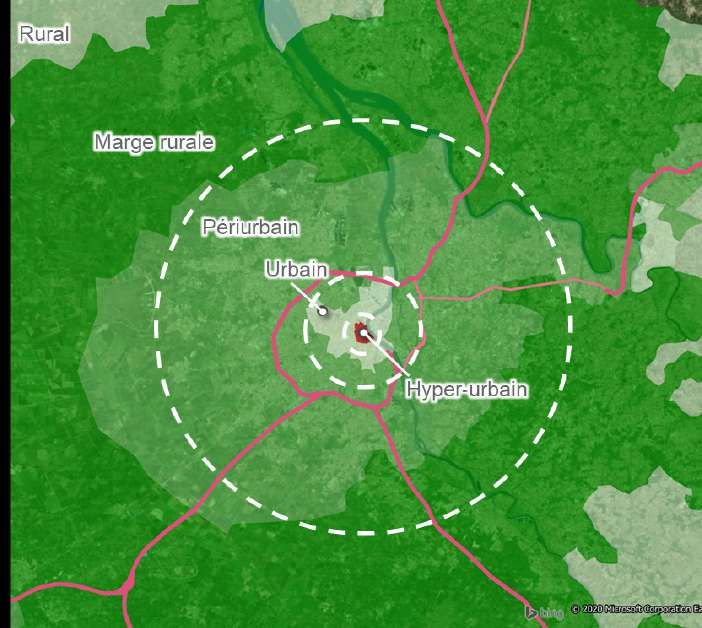

© 2020 Information Resources Inc. (IRI). Confidential and Proprietary. 326/ Accroître l’accessibilité au drive des hyper-urbains

PDM drive total PGC FLS, CC P5 2020 selon le niveau d’urbanité des

couronnes d’agglomérations

Hyper Urbain 3%

Urbain 11%

Périurbain 10%

Marge rurale 5%

Rural 5%

© 2020 Information Resources Inc. (IRI). Confidential and Proprietary. 33Un fort potentiel pour le drive piétons

Un circuit très apprécié par les shoppers L’atout n°1 est la praticité / très peu d’irritants 8,3 /10

dans ce circuit • Peu de temps sur place

SAT I SF ACT I ON GENERAL E* 8,2 /10 • Faire ses courses n’importe quand

• Horaires d’ouverture

Benchmark IRI –

Note moyenne

HM/SM/ proxi 7,5

Des acteurs qui veulent conquérir le

centre-ville

Des intentions de fréquentation avant crise en hausse

EVOLUTION FREQUENTATION DES DRIVES PIETONS T.Cotillard, les Echos

29/6

Evolution dans les prochains mois de la fréquentation dans les drives piétons

Plus souvent qu’aujourd’hui

31% Des enjeux importants pour assurer le développement

Moins souvent qu’aujourd’hui

Autant qu’aujourd’hui • Travailler la complémentarité proxi-drive piétons : assortiment / prix

68% 1% • Adaptation des assortiments à une cible particulière : + urbaine / CSP + / +jeune

*Quelle note (0 à 10) attribueriez-vous à ce drive piéton concernant votre satisfaction générale ?

© 2020 Information Resources Inc. (IRI). Confidential and Proprietary. 347/ Améliorer la rentabilité du format

RENTABILITE

<

Un « frein » à la croissance du E-Commerce pourrait venir non

pas des shoppers mais des distributeurs eux-mêmes. La

désynchronisation des promotions entre online et offline pourrait

être observée pour ramener du trafic en point de vente.

Comment rentabiliser ? Faire payer la préparation de

commandes / automatiser / optimiser la logistique

© 2020 Information Resources Inc. (IRI). Confidential and Proprietary. 35Projection pour le E-Commerce GSA

© 2020 Information Resources Inc. (IRI). Confidential and Proprietary. 36Projections 2020 pour le E-Commerce GSA sur les PGC

SCENARIO 1 : crise sanitaire qui décline / crise économique importante à partir de la rentrée

EVOL. CA (%) 2020

x

POIDS CA (%) 2020 GAIN POIDS CA (pt) vs 2019

+30% 6,9% +1,4pt

SCENARIO 2 : résurgence du virus

x

+45% 7,4% +1,9pt

SCENARIO 3 : crise économique +++

x

+20% 6,4% +0,5pt

© 2020 Information Resources Inc. (IRI). Confidential and Proprietary. 37Mathieu LACOMBE

Head of Digital & Media, Danone

JOURNEE E-COMMERCE & OMNICANAL 2020Activation CRM & Precision Marketing

Contexte Objectifs Solution

• Campagne digitale omnicanal

1 - Comprendre pour Activia

l’impact du digital

Besoins de Danone : sur les segments • Levier sur

la plateforme

• Mesurer les ventes Carrefour Xperiences

• Retracer le parcours d’achat d’un

individu

de l’exposition à la vente

2 - Optimiser

• Affiner le ciblage les activations

des audiences via de la donnée en omnicanal • Analyse des Parcours d’Achats

d'achat avérée en fonction de la donnée d’achat des clustersUn acteur martech comme tiers de confiance

Expert technique

et tiers de confiance

La marque (anonymisé ici) Le distributeur

3 USE CASES

Segmentation Activation multicanal Mesure incrémentaleUn dispositif innovant

6 messages personnalisés

6 clusters de clients et Mesure des ventes

Activés sur Display développés et des tests

prospects parmi les incrémentales et

& Vidéo 360 et de maquette composés

membres fidélité analyse du Parcours

Facebook de 3 messages par

Carrefour d’Achat

segmentZoom sur les différents tests de maquette de bannière par segment

Digestive Product Low fat Food

Activia loyals Snacking habits

well-being superiority Low cal innovation

Groupe

de contrôleUn pilotage des campagnes sur un KPI de ventes

hebdomadaires enfin possible !

Adaptation des campagnes display par

segment sur les 3 critères suivants :

Données de ventes

Allocation du budget

hebdomadaires par plateforme

Carrefour

Pression commerciale

Reach sur la cibleUtiliser les clusters pour prédire et influencer les ventes futures

Acheteurs Activia parmi Valeur des ventes

Acheteurs

les membres fidélité Carrefour Activia Céréales générés

d’Activia Céréales

par les segments

34% du total Les clusters, qui

6 clusters des acheteurs représentent 34%

1.7M individus uniques proviennent 34% des acheteurs, 44%

des 13% identifiés ont généré 44%

13% de la base, dans les clusters des ventes totalesImpact incrémental

Incrément entre le groupe exposé et le groupe témoin

+ 24,7 %

+ 22,4 %

+ 17 %

+ 7,9 %

Taux de conversion Visiteurs sur le site Taux de conversion Chiffre d’affaires

au global Carrefour sur le e-commerce au globalFocus sur le parcours d’achat

Disponible uniquement sur DV360 Acheteurs

d’Activia Céréales

(total)

38% 70% 10%

50%

Consommateurs à Contactables Exposés à la

activer campagne Activia

Consommateurs 37%

identifiés

1,7M

50%

Pas d’activation

Consommateurs exposés

ayant visité carrefour.fr

pendant la campagneRésultats

Identification Conversion importante Impact incrémental

précise + 17% +24,7%

34% du total des acheteurs sur le e-commerce sur le CA

proviennent des 13% identifiés

dans les segments

La donnée Carrefour a permis

de créer de nouveaux clusters non identifiés,

dont un qui a montré les meilleurs résultatsDan Gomplewicz

co-founder et co-CEO ARMIS

JOURNEE E-COMMERCE & OMNICANAL 2020DÉVELOPPER LES VENTES EN MAGASIN

Conférence E-commerce et Omnicanal

Dan Gomplewicz

Co-fondateur

Post-crise : Quelles tendances @dangomp

pour l’avenir du retail ?

9 Juillet 2020La crise du covid : accélératrice du “2020 zéro prospectus”

2010 2020

Michel Edouard Le zéro prospectus a

Leclerc prédisait le eu lieu pendant cette

“2020 zéro crise sanitaire

prospectus”

Mais le commerce a continué de progresser….

© ARMIS 2020 - All rights reservedUn commerce qui s’est réinventé pour survivre

Boom du digital

Renforcement du local et de la proximité

Des

tendances

accélérées Proposer du service et promouvoir

l’engagement

Défense du pouvoir d’achat

© ARMIS 2020 - All rights reservedLe boom du digital

40%

des Français ne

53%* souhaitent pas

le retour des 31%*

prospectus

+30% papier

Trafic

internet

des Français veulent le des Français souhaitent recevoir

basculement du papier vers le les promotions exclusivement

+40% digital via canal digital

des

transactions (+6pts vs fev 2020) (+ 8 points vs fev 2020)

online

Augmentation des activités digitales Le canal digital de la promotion de plus en

plus plébiscité par les consommateurs

*Selon le Baromètre ARMIS & Harris interactive 2020 - Post covid Étude menée du 12 au 19 juin 2020 pour ARMIS, auprès d’une cible

© ARMIS 2020 - All rights reserved représentative de 1000 Français responsables des achats du foyer, âgés de 18 ans et plus.L’importance grandissante des promotions dans la

défense du pouvoir d’achat

94%* des Français attendent des enseignes qu’elles défendent leur

pouvoir d’achat

90%* des Français considèrent que la promotion permet de faire des

bonnes affaires (+2pts vs fev 2020)

85%* que c’est un moyen de répondre au faible pouvoir d’achat (+4

pts vs fev 2020)

*Selon le Baromètre ARMIS & Harris interactive 2020 - Post covid Étude menée du 12 au 19 juin 2020 pour ARMIS, auprès d’une cible

© ARMIS 2020 - All rights reserved représentative de 1000 Français responsables des achats du foyer, âgés de 18 ans et plus.Le triomphe du local

© ARMIS 2020 - All rights reservedUne nouvelle dynamique servicielle

© ARMIS 2020 - All rights reservedEmergence de nouveaux besoins de communication

ENGAGEMENT PROXIMITÉ

& SERVICE

PROMOTION DIGITAL

© ARMIS 2020 - All rights reservedARMIS comme soutien des enseignes dans ces temps de

communication exceptionnels

© ARMIS 2020 - All rights reservedDÉVELOPPER LES VENTES EN MAGASIN PLATEFORME DE PUBLICITÉ MULTILOCALE

60

Les enseignes présentent leur stratégie E-commerce

12h30-13h00 • Intermarché

Nicolas PAEPEGAEY, Directeur E-commerce

14h00-14h30 • Casino/ Monoprix plus

Sabrina NEBATI, Directrice de l’offre Monoprix Plus

14h45-15h15 • Carrefour

Audrey AIMON, Directrice de l’Offre E-commerce

15h30-16h00 • Cora,

Vincent LEVY, Directeur E-commerce

16h15-17h00 • Leclerc

Mikael WILLMOUTH, Directeur E-commerce

• Conclusion,

Françoise ACCA, Institut du Commerce

JOURNEE E-COMMERCE & OMNICANAL 2019Reprise à 12h30 JOURNEE E-COMMERCE & OMNICANAL 2020

Vous pouvez aussi lire