Etude prospective sur les flux logistiques du secteur Sud - Loire

←

→

Transcription du contenu de la page

Si votre navigateur ne rend pas la page correctement, lisez s'il vous plaît le contenu de la page ci-dessous

DDE 42

Service Transport Infrastructures

Cellule Transport Déplacements Prospective

Etude prospective sur les flux

logistiques du secteur Sud - Loire

Rapport phases 3 &4

Novembre 2007

CATRAM CONSULTANTS GEODE

60 Boulevard de Sébastopol - 75003 PARIS

(331) 42.78.45.15 - Fax (331) 48.87.67.76

@ catram75@libertysurf.fr

www.catram-consultants.com

TABLE DES MATIERE 1. INTRODUCTION.............................................................................................................................. 1 1.1. AVANCÉMENT DE L’ETUDE...................................................................................................................... 1 1.2. QUELQUES ELEMENTS DE CADRAGE SUR LE TRANSPORT ET LA LOGISTIQUE .................................................. 1 2. PREMIÈRE PARTIE : ANALYSE PROSPECTIVE DU SUD LOIRE ...................................... 9 2.1. INTRODUCTION......................................................................................................................................9 1.1. TENDANCES À LONG TERME.................................................................................................................... 9 1.2. LES PRÉVISIONS DE LA DEMANDE DE TRANSPORT EN 2025 DU SESP........................................................14 1.3. DEUX SCÉNARIOS DE RÉFÉRENCE...........................................................................................................16 1.3.1. CROISSANCE LIBÉRALE....................................................................................................................... 16 1.3.2. DÉCOUPLAGE RÉGULÉ........................................................................................................................ 18 1.3.3. LEÇONS DES SCÉNARIOS......................................................................................................................18 1.4. PERSPECTIVES POUR LA LOGISTIQUE STÉPHANOISE.................................................................................. 20 1.4.1. MARCHÉS LOGISTIQUES POTENTIELS......................................................................................................21 1.4.2. DÉVELOPPEMENT DES TRANSPORTS....................................................................................................... 23 1.4.3. AMÉNAGEMENT ET DÉVELOPPEMENT DU TERRITOIRE................................................................................24 2.1.1. CONCLUSION.....................................................................................................................................24 3. DEUXIÈME PARTIE : LES ATTENTES DES ACTEURS........................................................ 25 3.1. LE POSITIONNEMENT............................................................................................................................ 25 3.2. AMELIORER L’UTILISATION DU TRANSPORT FERROVIAIRE ........................................................................ 27 3.2.1. LE TRANSPORT FERROVIAIRE CONVENTIONNEL........................................................................................ 28 3.2.2. LE TRANSPORT COMBINÉ.....................................................................................................................30 3.2.3. LE BILAN SUR L’OFFRE FERROVIAIRE FRET ............................................................................................ 32 3.3. LES SITES DEDIES À LA LOGISTIQUE .......................................................................................................34 3.3.1. DÉFINITION : ZONES D’ACTIVITÉ ET ZONES LOGISTIQUES...........................................................................34 3.3.2. LE CONTEXTE DE LA LOGISTIQUE EN SUD LOIRE.....................................................................................34 3.4. LA LOGISTIQUE URBAINE : QUELLES BONNES PRATIQUES ?.......................................................................36 3.4.1. RAPPEL............................................................................................................................................36 3.4.2. LA SIGNATURE DE CHARTES DE BONNES PRATIQUES................................................................................. 37 3.4.3. L’INTERDICTION DES CAMIONS DE LIVRAISON LES PLUS POLLUANTS............................................................37 3.4.4. UNE GESTION DE LA VOIRIE PLUS « INTELLIGENTE »................................................................................38 3.4.5. L’ESSORS DES RELAIS-LIVRAISON ET DES CONSIGNES AUTOMATIQUES......................................................... 40

3.4.6. LES NOUVEAUX CENTRES DE DISTRIBUTION URBAINE................................................................................41 3.4.7. QUELLES ALTERNATIVES À LA ROUTE EN MILIEU URBAIN ?....................................................................... 41 3.4.8. EN CONCLUSION................................................................................................................................ 42 4. TROISIÈME PARTIE : LE TERRITOIRE ................................................................................. 43 4.1. INTRODUCTION....................................................................................................................................43 LA QUESTIONS DES VALLÉES INDUSTRIELLES..................................................................................................43 4.2. LA PLAINE DU FOREZ........................................................................................................................... 45 5. SECÉNARIO D’AMÉNAGEMENT...............................................................................................50 5.1. DEUX SCÉNARIOS POUR LE SUD LOIRE.................................................................................................. 50 6. AFOM DES SITES........................................................................................................................... 54 6.1. LES CARACTÉRISTIQUES DES SITES DÉDIÉS AU TRANSPORT COMBINÉ.........................................................54 6.2. LA METHODOLOGIE.............................................................................................................................. 55 6.3. LES SITES DE CHANTIER DE TRANSPORT COMBINÉ.................................................................................... 56 6.3.1. SITES POSSIBLES POUR UN CHANTIER DE TRANSPORT COMBINÉ :.................................................................56 6.4. CONCLUSION .......................................................................................................................................71 7. PRÉCONISATIONS........................................................................................................................ 72 7.1.1. LES ÉCHELLES DU TERRITOIRE PERTINENTES POUR LA RÉFLEXION............................................................... 72 7.1.2. LES ACTIONS PRÉCONISÉES ................................................................................................................. 73 7.1.3. ACCOMPAGNEMENT DU SECTEUR LOGISTIQUE LOCAL : QUELLES ACTIONS ? .................................................74 7.1.4. RECOMMANDATIONS SUR LES SITES.......................................................................................................75 8. CONCLUSION : .............................................................................................................................. 76

Direction Départementale de l'Equipement de la Loire

Etude prospective sur les flux logistiques du secteur Sud-Loire

Rapport de phases 3 & 4

1. INTRODUCTION

1.1.AVANCÉMENT DE L’ETUDE

A la suite de la phase de diagnostic, ce rapport présente les résultats des phases 3&4 de

l’étude, consacrée à l’analyse des zones transport et au développement des recommandations

pour des actions améliorant le positionnement logistique du Sud Loire.

Une première partie consacrée à un cadrage prospectif général puis déclinée au cas stéphanois

permet d’éclairer sur les trajectoires possibles à long terme pour le secteur Sud Loire en

matière logistique et transport.

Des ateliers thématiques ont été organisés et ont pour objectif de faire partager les résultats du

diagnostic et de mieux prendre en compte les attentes des différents acteurs. Ce rapport

présente dans une deuxième partie une synthèse de ces ateliers thématiques sur le transport

ferroviaire, le positionnement logistique du secteur et la question des sites dédiés au transport.

Une troisième partie est consacrée aux vocations des différents territoires composant le Sud

Loire et aux besoins en services logistiques. Des scénarios d’aménagement sont également

développés.

Une quatrième partie analyse le potentiel des sites alternatifs pouvant accueillir un terminal de

transport combiné.

Une dernière partie développe les préconisations qui découlent de ces ateliers et bien sûr des

deux premières phases diagnostic.

A la suite de ces phases 3&4, la phase 5 conditionnelle, si elle est validée, devrait permettre

d’approfondir ces préconisations sous la forme de fiches-actions.

1.2.QUELQUES ELEMENTS DE CADRAGE SUR LE TRANSPORT ET LA LOGISTIQUE

Le transport de marchandises est souvent un domaine mal connu et dont les logiques de

développement vont parfois à l’encontre de nos intuitions. Ci-dessous sont rappelées

quelques-unes de ces logiques. Les préconisations qui ont été formulées plus loin dans le

rapport devraient être ainsi rendues plus compréhensibles.

Rappel sur les principaux éléments du diagnostic

− Le secteur Sud Loire, zone de consommation et de production conséquente,

génère des besoins en services logistiques mais ils sont en grande partie

captés par le pôle lyonnais. Le développement de l’activité d’entreposage

de Easydis-Casino reste un cas isolé lié à l’histoire du groupe de

distribution.

CATRAM Consultants et GEODE – Novembre 2007 1

Direction Départementale de l'Equipement de la Loire

Etude prospective sur les flux logistiques du secteur Sud-Loire

Rapport de phases 3 & 4

− La congestion des axes existants n’est pas négligeable mais elle est d’abord

liée aux déplacements de personne et aux trajets à l’intérieur de

l’agglomération avant les transports de marchandises,

− Les deux tiers des activités de type logistique sont en fait effectués par les

chargeurs dans leurs propres locaux. Evoquer les flux logistiques d’un

secteur suppose donc d’élargir le champ considéré aux principales

industries et à la grande distribution,

Les services de transport et logistique, quelques exemples

Parmi les nombreuses définitions existantes de la logistique, on peut discerner deux familles:

La première famille correspond à des définitions très larges et prennent en

considération toute la chaîne de transport, y compris les étapes amont

d’approvisionnement en matière première et aval de distribution. La logistique

correspond alors à la recherche de l’optimisation des flux de marchandises et des flux

d’information pour ces chaînes de transport.

C’est la définition qui a été adoptée dans le cadre de cette étude et les

flux logistiques considérés dans le Sud Loire correspondent à tout type

de marchandises et s’intéressent à la logistique organisée par les

entreprises elle-même pour leur propre production.

Une autre définition limite le champ de la logistique aux interfaces des différents

maillons qui composent de la chaîne de transport, aux coups d’arrêt du transport, aux

ruptures de charge. La logistique correspond alors aux activités qui déroulent lors de

ces ruptures de charge. Le secteur d’activité que l’on désigne par logistique

correspond très exactement à ces activités.

Cette distinction paraît utile pour mieux différencier les services transport des services

logistiques même si certaines prestations empruntent aux deux domaines. Les tableaux ci-

dessous présentent d’abord une classification sommaire des principaux services ou fonctions

dans chacun des deux domaines, ensuite, ils proposent une déclinaison des services en

équipements.

CATRAM Consultants et GEODE – Novembre 2007 2

Direction Départementale de l'Equipement de la Loire

Etude prospective sur les flux logistiques du secteur Sud-Loire

Rapport de phases 3 & 4

Prestations/

Principaux segments de marché

fonctions

Gestion de Mise à disposition de véhicules avec ou sans conducteur,

Servic flotte/location tarification en jours/véhicules

Courrier (lettre)

es de Traction (y compris

Express (lettre et petits colis jusque 30 ou 100 kg)

Lot complet (jusque 24 tonnes)

manutention,

transp optimisation du

Messagerie

Messagerie industrielle

remplissage du véhicule,

ort repositionnement de

International (messagerie et lots complets)

Distribution/collecte locales

conteneurs, des

Traction ferroviaire

conditionnements)

Fret aérien

Fret maritime

Commission de transport (obligation de résultat),

Organisation de spécialisation selon modes ou destination,

transport Mandat de transport (obligation de moyen)

Déclaration en douanes

Prestations/ Equipements (cas du Sud Loire)

fonctions

Gestion de flotte/location Parc pour véhicules, atelier maintenance-réparation

Ser Parc pour véhicules, atelier maintenance-réparation

Entrepôt de messagerie (hubs, cross-dock)

vic Traction/déplacement

Entrepôt de collecte/distribution locale (station de tri, de

conditionnement)

es (y compris manutention) Parc de stockage de conditionnement (fûts, rolles,

palettes, caisses, etc.), conteneurs, etc.

de Engins de manutention (transpalettes, élévateurs,

portiques, bande transporteuse, sauterelle, etc.)

tra Organisation de transport

L’ensemble des prestations physiques proposées par le

commissionnaire peuvent être sous-traitées.

nsp Pas d’équipement de transport spécifique

Chantier combiné (cours ferroviaire, équipement de

ort Equipements collectifs

manutention, aire de transfert, aire de stockage)

Centre routier (accueil des chauffeurs, carburants)

Douanes TIR

CATRAM Consultants et GEODE – Novembre 2007 1

Direction Départementale de l'Equipement de la Loire

Etude prospective sur les flux logistiques du secteur Sud-Loire

Rapport de phases 3 & 4

Prestations/fonctions Principaux segments

Marchandises générales

Ser Marchandises dangereuses

Marchandises sous température dirigée

vic Stockage

Produits chimiques/énergétiques liquides

Stockage en plein air (matériaux de construction)

es Marchandises en vrac (céréales, engrais, billettes plastiques,

etc.)

logi Déchets/ fractions recyclables/co-produits

Préparation de commande sur site de production ou dans les

stiq Préparation de commande

entrepôts de distribution (national/européen, local)

Prévisions de commande

ues Picking, création de lots, de palettes multiproduit

Déconditionnement/ reconditionnement en cartons

Mise sous blister, pattes de suspensions, plaquettes,

Création de lots, d’ensemble

Emballage/ déconditionnement

Etiquetages, labelling, etc.

(outillage, textiles et habillement, etc.)

Ensachage de pulvérulents (matériaux de construction,

Véhicules (climatisation, « tuning », série limitée, peinture, etc.)

Appareil électrique/électronique/informatique

Différenciation retardée sur

(notice/présentation, transformateurs, logiciels)

produits, post-production

Appareil électrique/électronique, mécanique

Assemblage

Produits neufs/usagés (véhicules, électroménager blanc, etc.)

Conformité commande/produit

Contrôle qualité, réparation Conformité produit (test de fonctionnement)

Echantillonnage

PDI Pre Delivery Inspection

Service après-vente, Reverse logistic

Collecte spécialisée Collecte de containers spécialisés,

Dépollution

Appareils usagés électriques/électroniques/informatiques,

Désassemblage, tri

produits/éléments dangereux, recyclable

CATRAM Consultants et GEODE – Novembre 2007 2

Direction Départementale de l'Equipement de la Loire

Etude prospective sur les flux logistiques du secteur Sud-Loire

Rapport de phases 3 & 4

Prestations/fonction Equipements (cas du Sud Loire)

Entrepôts, silos, entrepôts frigorifique, aire sécurisée pour les

Stockage

Ser marchandises dangereuses, cuves, etc.

Aire de préparation, (intégrée à l’entrepôt)

vic Manutention avec informatique embarquée,

lecture code-barre

es Préparation de commande

logi

stiq Emballage/ Station de conditionnement, automatisée en grande partie,

ues déconditionnement (intégrée à l’entrepôt de stockage ou non)

Station spécifique ou intégrée aux unités de production

Différenciation retardée sur

La plus grande partie de ces activités est prise en charge dans

produits, post-production

l’entreprise elle-même et s’insère dans la chaîne de production

Assemblage Station d’assemblage, semi-automatisée

Contrôle qualité, réparation Station de contrôle, manuelle (intégrée à l’entrepôt)

Collecte spécialisée Véhicules et lieux d’entreposage dédiés,

Désassemblage, tri Installations et locaux spécialisés, stations mobiles (véhicules)

Transport, une activité distribuée spatialement

La demande en transport de marchandises est très fortement corrélée à la taille du marché de

consommation et à la production locale. Pour localiser leurs entrepôts, les prestataires de

services de transport (messagerie, lots complets, express, etc.) choisiront les lieux les plus

accessibles à proximité de ces marchés. Certains hubs nationaux de messagerie ont été

parfois localisés à l’écart des grandes zones de consommation (celui du Sernam par exemple)

mais ces choix là restent en fait marginaux.

Le marché stéphanois s’organise suivant une structure en étoile (contrairement aux marchés

lyonnais ou parisien qui ont des structures plutôt concentriques).

Un positionnement excentré, c’est-à-dire situé sur une des branches de l’étoile suppose en fait

d’augmenter considérablement les distances pour les transports de collecte ou de distribution.

Lorsque les marchandises en question sont des marchandises de valeur, les coûts de collecte

deviennent plus élevés et cela aura un impact sur la marge du transporteur mais généralement

pas sur le prix de vente de la marchandise.

Lorsqu’il s’agit de marchandises pondéreuses, en particulier des produits d’extraction, le coût

de transport va multiplier par deux le prix de la marchandise tous les cinquante kilomètres en

moyenne. Dans ce cas, ce sont au contraire les contraintes de transport qui déterminent

le prix de vente de la marchandise. C’est pourquoi la plupart des pondéreux ont un marché

local à partir de lieux de production ou d’extraction ou des ports d’importations.

Au fur et à mesure de l’éloignement du marché local, l’attractivité des sites dédiés à la

distribution locale diminue. Pour certaines marchandises, la localisation peut avoir une

importance cruciale et déterminer la compétitivité de certains produits.

CATRAM Consultants et GEODE – Novembre 2007 3

Direction Départementale de l'Equipement de la Loire

Etude prospective sur les flux logistiques du secteur Sud-Loire

Rapport de phases 3 & 4

C’est pourquoi il apparaît important de pouvoir réserver certaines localisations centrales pour

les activités de transport, éventuellement en ciblant certaines marchandises.

Quelques éléments sur la logistique et la hiérarchisation des services logistiques

En France, les prestataires logistiques spécialisés ne rassemblent, en 2004, que 22% de

l’emploi logistique : l’essentiel de la logistique est donc pris en charge par les producteurs

et les distributeurs eux-mêmes.

Au contraire, le transport est très largement sous-traité puisque deux emplois sur trois affectés

au transport appartiennent à des prestataires spécialisés (soit 66% des emplois)1.

La répartition des fonctions logistiques externalisées ci-dessous reflète logiquement

l’importance des services transport (60%) par rapport aux services logistiques. Si

l’entreposage est mis à part, on peut ainsi observer que dans l’ensemble des services

logistique et transport sous-traités, seuls 20% des services transport et logistiques

correspondent à des services logistiques avancés (au-delà du transport, du stockage et de la

manutention).

1

L’emploi dans la fonction logistique en France, Synthèse du SESP, n°16, Mars 2007, 4 p.

CATRAM Consultants et GEODE – Novembre 2007 4Direction Départementale de l'Equipement de la Loire

Etude prospective sur les flux logistiques du secteur Sud-Loire

Rapport de phases 3 & 4

Transpotedibu

0% 1% 1% Entreposag/Sck 1%

2% Embalge/prétion

2%

Manuteio3%

Gestiondck 4%

6% Etiqueag

Conseiltraég

organist

53% 8% Achats/provinem

Co-manufctrig

CATRAM Consultants et GEODE – Novembre 2007 5

InvetairDirection Départementale de l'Equipement de la Loire

Etude prospective sur les flux logistiques du secteur Sud-Loire

Rapport de phases 3 & 4

Répartition des fonctions transport et logistiques externalisées par l’industrie manufacturière,

2002, source AFT-IFTIM

La logistique est une activité très clairement polarisée sur le plan spatial, que l’on considère

l’emploi logistique tout entier (compte propre et compte d’autrui) ou la seule partie qui est

externalisée (compte d’autrui). Cette logique explique pourquoi les services logistiques

utilisés par les chargeurs stéphanois sont souvent situés à Lyon.

Cette polarisation ne correspond pas seulement à une concentration des services en des

endroits privilégiés mais aussi à une forte hiérarchisation des services selon les

localisations.

Les services disponibles dans les grandes métropoles portuaires d’Europe du Nord (Anvers,

Rotterdam, ne sont pas offerts dans la même mesure à Paris, encore moins dans

l’agglomération lyonnaise. Certaines prestations ne seront plus disponibles dès lors que l’on

accède à des pôles logistiques secondaires ou en cours de développement.

Plus les services logistiques correspondent à des tâches élaborées ou spécialisées, plus les

marchés auxquels ils s’adressent sont importants : ils vont donc se localiser de manière

privilégiée à proximité des grandes entrées portuaires européennes et des pôles logistiques

nationaux : typiquement, un importateur de chaussures de sport comme Décathlon va installer

son centre de contrôle qualité à Anvers, cette activité concerne l’ensemble des flux importés

en Europe pour ses magasins et le distributeur pourra organiser les retours vers ses

fournisseurs de la manière la moins coûteuse.

Les opérations de post-production ou de contrôle sur les véhicules neufs s’adressent

également à des marchés importants : pour les véhicules d’importation, les ports sont

privilégiés pour la localisation de telles activités tandis que les centres de distributions

régionaux (de 5 à 8 en France selon le constructeur) seront utilisés pour les véhicules

construits localement.

Les économies d’échelle sont un facteur important pour la localisation des services

logistiques élaborés. Les marchés sous-régionaux, comme celui de Saint-Etienne ne figurent

qu’exceptionnellement parmi les sites sélectionnés.

Le transport ferroviaire de marchandises en déclin…

Le déclin du transport ferroviaire pour le fret a été continu en France depuis le premier choc

pétrolier. En 30 ans, de 1975 à 2005, les tonnages transportés ont chuté de 75 Md de

tonnes.km à 40 Md de tonnes.km. L’année 2006 a montré un maintien des tonnages

transportés à 40 Md de tonnes.km.

Les raisons de ce déclin sont multiples mais on peut citer parmi les éléments suivants :

Le modèle industriel du pays s’est profondément modifié.

Les industries lourdes ont régressé au profit des secteurs de transformation secondaire

organisé en unités de plus petites tailles. Certaines de ces industries ont également migré près

des ports de manière à réduire les coûts d’approvisionnement en matière première.

Parallèlement, le secteur des services s’est considérablement renforcé.

CATRAM Consultants et GEODE – Novembre 2007 6Direction Départementale de l'Equipement de la Loire

Etude prospective sur les flux logistiques du secteur Sud-Loire

Rapport de phases 3 & 4

Une des raisons du déclin ferroviaire est simplement la mutation industrielle qu’a connue le

pays et qui induit une utilisation moindre d’un transport adapté aux pondéreux, aux

produits métallurgiques.

Les marchés de consommation ont évolué et ont conduit les industriels à multiplier les

gammes de produits.

Le nombre de références, de variantes pour un produit a considérablement augmenté et les

industriels cherchent à s’adapter à une demande toujours changeante. Parallèlement, les

circuits de produits se sont considérablement étendus : la fabrication de n’importe quel

produit alimentaire conditionné implique au moins de 4 à 5 unités qui peuvent être dispersées

sur différents continents.

Dans le contexte de cette spécialisation et segmentation des circuits de production, la

demande en transport a évolué : les lots transportés sont plus petits, et les fréquences sont

plus importantes. Pour ce type de demande, le transport ferroviaire est disqualifié.

Dans le domaine du fret, la SNCF n’a pas accompli les mêmes efforts de productivité ni

même développer une action commerciale comparable à celle déployée pour le transport

de voyageurs et en particulier le TGV.

Par ailleurs, les interruptions de service liées à des mouvements sociaux ou des problèmes

techniques sont pénalisantes pour les chargeurs.

Une qualité et une fiabilité de service insuffisante et une incapacité de la SNCF à

renouveler son organisation de production ont également largement participé au déclin

du transport ferroviaire. Des filières traditionnellement clientes du ferroviaire (produits

sidérurgiques, céréales) ou plus récentes (transport combiné) se sont détournés de ce mode :

en France, la chute spectaculaire du transport combiné est en particulier lié à ces lacunes en

terme de service.

…Mais un rebond est possible

La régression du ferroviaire n’est pas inéluctable : de nombreux exemples européens montrent

que le transport ferroviaire peut se maintenir voire regagner des parts de marché à la route sur

certains segments.

Nos organisations logistiques connaissent depuis 2000 un nouveau tournant :

La montée en puissance de la Chine sur le plan industriel se traduit par une augmentation des

flux conteneurisés en provenance d’Asie. Cette évolution remet les ports maritimes au

premier plan des organisations logistiques en Europe. Des acheminements massifiés

depuis les ports sont indispensables et les modes ferroviaire et fluvial ont trouvé avec l’essor

de ces trafics conteneurisés, les conditions de leur renouveau. Les liaisons dans la vallée du

Rhône se sont densifiées pour ces deux modes.

L’ouverture à la concurrence du marché du fret est aujourd’hui effective en France.

Un opérateur comme Railion, la division fret de la Deutsch Bahn, premier opérateur

ferroviaire européen, vient d’entrer du le marché français par le biais du rachat de EuroCargo

Rail/EWS.

CATRAM Consultants et GEODE – Novembre 2007 7Direction Départementale de l'Equipement de la Loire

Etude prospective sur les flux logistiques du secteur Sud-Loire

Rapport de phases 3 & 4

Cette situation de concurrence dans un marché trop longtemps protégé est déjà en train de

redynamiser le fret ferroviaire en France.

Il convient donc d’accompagner ce mouvement et l’outil le plus efficace dont disposent les

collectivités est bien sûr leur maîtrise du foncier.

Transport et développement durable

Du point de vue d’une action accessible aux collectivités, on peut discerner les grandes

directions suivantes dans une approche développement durable :

− Promouvoir le report modal,

− Limiter les distances de transport pour la collecte et la distribution des

marchandises et ainsi limiter l’utilisation du transport routier et

l’occupation des infrastructures,

− Améliorer l’utilisation des infrastructures existantes en agissant sur la

qualité de service,

Les outils à disposition des acteurs publics sont ceux liés à la maîtrise du foncier pour

l’essentiel et aux réglementations concernant la circulation, le stationnement des véhicules,

ainsi qu’aux co-financements des infrastructures (rénovation, mises aux normes, compléments

de segment manquant, plutôt que création de nouvelles capacités).

Il apparaît aujourd’hui nécessaire d’inscrire le développement de la logistique dans le cadre

du développement durable.

Les opérateurs logistiques, qu’ils soient prestataires ou promoteurs comme les chargeurs, ont

déjà intégré dans leur plan de développement à long terme l’éventualité d’une régulation du

transport par le biais des émissions de CO2 (système de bourse des droits d’émission

comme cela existe pour l’industrie). C’est pourquoi les embranchements fer accompagnent

aujourd’hui systématiquement les plates-formes logistiques ou les grandes unités de

production contrairement aux implantations d’un passé plus récent.

Les impacts liés aux diverses nuisances liées au transport sont perceptibles par tous. A

contrario, il s’avère difficile de développer l’économie sans faire appel au transport.

Les propositions formulées à l’issue du projet essaient donc de trouver des compromis

entre cette volonté de développer les activités économiques dans le territoire tout en

essayant de limiter l’expansion du transport de marchandises.

CATRAM Consultants et GEODE – Novembre 2007 8Direction Départementale de l'Equipement de la Loire

Etude prospective sur les flux logistiques du secteur Sud-Loire

Rapport de phases 3 & 4

2. PREMIÈRE PARTIE : ANALYSE PROSPECTIVE DU

SUD LOIRE

2.1.INTRODUCTION

La nécessité d'un exercice prospectif pour construire un projet de développement de la

logistique dans l'agglomération de Saint-Étienne mérite justification. Quelle que soit la qualité

des réflexions engagées, celles-ci ne sont pas appelées à se vérifier à l'avenir : une

prospective n'est ni une projection ni une prédiction. La réflexion prospective consiste en

l'exploration d'un ou de plusieurs avenirs possibles, selon certaines hypothèses, et que les

actions mises en œuvre à la suite pourront peut-être avoir pour but de ne pas voir s'accomplir,

si tel ou tel de ces avenirs est jugé indésirable. C'est donc, d'abord, un exercice d'identification

des tendances, des enjeux et des marges de manœuvre pour aider à la décision.

On observe que la prospective des transports fait l'objet d'un intérêt assez vif depuis

quelques années, avec en particulier les prévisions de la demande de transport en France à

l'horizon 2025 par le SESP2, la prospective Transport 2050 du Conseil général des ponts et

chaussées3, le projet en cours Fret 20304, la mission du Centre d'analyse stratégique sur le

transport routier en 2015, sans compter les travaux étrangers comme ceux du Tyndall Centre5,

etc. On se référera à plusieurs de ces éléments dans la présente réflexion.

1.1. TENDANCES À LONG TERME

L'avenir à long terme de la logistique, à quelque échelle géographique que l'on l'envisage,

dépendra d'une grande diversité de facteurs, exogènes ou endogènes au système de transport

et de logistique, intérieurs ou extérieurs à l'Europe, etc. On note en particulier :

− l'évolution de la mondialisation économique,

− la place de l'Europe dans la mondialisation

− l'élargissement et l'intégration européenne,

− la mise en place d'une intégration méditerranéenne,

− le taux de croissance économique dans le monde, en Europe, en France,

2

SESP (Service économie, statistique et prospective), La demande de transport en 2025, ministère des

Transports, de l'Équipement, du Tourisme et de la Mer, 2007.

3

Conseil général des ponts et chaussées, Démarche prospective Transport 2050, ministère des Transports, de

l'Équipement, du Tourisme et de la Mer, 2005.

4

DRAST, Fret 2030, ministère de l'Environnement, du Développement et de l'Aménagement Durables, projet en

cours.

5

Paul Timms, Charlotte Kelly and Frances Hodgson, World Transport Scenarios Project, Tyndall Centre for

Climate Change Research (UK), April 2005.

CATRAM Consultants et GEODE – Novembre 2007 9Direction Départementale de l'Equipement de la Loire

Etude prospective sur les flux logistiques du secteur Sud-Loire

Rapport de phases 3 & 4

− la composition de la croissance : on peut s'attendre à une certaine poursuite

de la désindustrialisation de l'Europe occidentale, ou du moins à un

glissement de son économie européenne vers l'aval des filières industrielles,

avec l'ultime transformation de matières premières ou de semi-produits

importés, pour l'exportation de produits élaborés (de luxe ou high tech, y

compris des équipements contribuant au développement durable). Cette

accentuation de la décomposition verticale de la production suppose une

intensification de l'intégration logistique, tandis que même les services et

les activités d'innovation (concrétisant l'"économie de la connaissance") ne

sauraient eux non plus se passer de logistique.

Commerce mondial des marchandises par grand groupe de produits, 1950-2003

Indices de volume, 1950=100

Echelle log.

10000

Produits manufacturés

1000

Produits des industries

extractives

Produits agricoles

100

1950 55 60 65 70 75 80 85 90 95 2003

Source : OMC

De 1950 à 2003, le volume de la production mondiale totale a été multiplié par 7 (en se

décomposant par grandes familles de produits : la production de produits agricoles a été

multipliée par 3,5, celle de matières premières par 4 et de produits manufacturés par 11). Dans

le même temps, le commerce mondial a été multiplié par 23 (soit une multiplication par 6

pour les produits agricoles, par 9 pour les produits des industries extractives et par 46 pour les

produits manufacturés !). NB : le graphique ci-dessous est en échelle logarithmique.

CATRAM Consultants et GEODE – Novembre 2007 10Direction Départementale de l'Equipement de la Loire

Etude prospective sur les flux logistiques du secteur Sud-Loire

Rapport de phases 3 & 4

Source : OMC

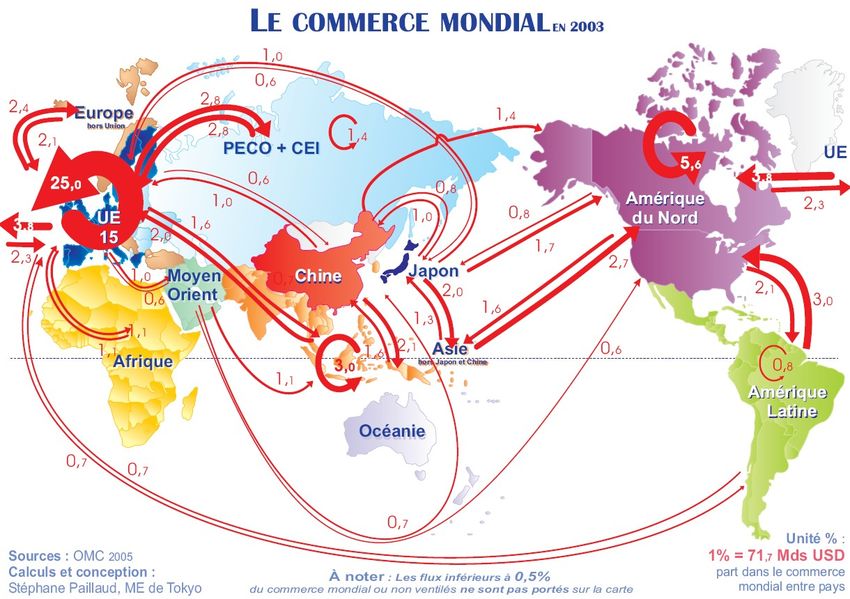

Dans ce schéma, 1 % du commerce mondial vaut 72 milliards de dollars. Dans cet ensemble,

l'Europe est fragmentée en 15, 25 ou 43 pays selon la définition que l'on en retient. Malgré un

effet frontière déjà évoqué, le commerce transfrontalier intra-européen de l'Union à 15

membres représente en 2003 quelque 25 % du commerce mondial. L'Union est également très

ouverte, puisque ses échanges avec le reste du monde représentent 23 % du commerce

mondial. Au total, la moitié du commerce mondial concerne ainsi l'Europe.

CATRAM Consultants et GEODE – Novembre 2007 11Direction Départementale de l'Equipement de la Loire

Etude prospective sur les flux logistiques du secteur Sud-Loire

Rapport de phases 3 & 4

Projections des échanges Est-Ouest en Europe, 2000 – 2020

Pour l'ensemble des produits, ces projections

prévoient un doublement des échanges entre les

nouveaux et les anciens membres de l'Union en

vingt ans et, pour les produits chimiques et

métalliques, un triplement.

Indice 2000 = 100

Source : NEA

Part des coûts logistiques dans la valeur ajoutée industrielle

Chimie Métallurgie Matériaux de Construction Papier

construction automobile

37 % 18 % 26 % 28 % 30 %

Source : CEFIC and EPCA, Supply Chain Excellence in the European Chemical Industry, 2004

D'autres facteurs globaux, touchant plus directement le transport, sont :

− le lien entre croissance économique et croissance du transport, question

popularisée naguère avec le thème du "découplage" de ces deux

phénomènes lancé dans le Livre blanc sur les transports de la Commission

européenne de 2001,

− la politique énergétique nationale, européenne, voire mondiale.

Enfin, d'autres facteurs structurels d'évolution, propres à l'activité de transport, sont :

− la politique des infrastructures et d'aménagement du territoire

− la fiscalité, les péages et plus généralement la régulation du transport (plus

ou moins interventionniste),

− la technologie des transports (qu'elle touche les véhicules, les énergies, les

TIC et leurs multiples applications ou les méthodes d'exploitation de ces

systèmes, etc.),

CATRAM Consultants et GEODE – Novembre 2007 12Direction Départementale de l'Equipement de la Loire

Etude prospective sur les flux logistiques du secteur Sud-Loire

Rapport de phases 3 & 4

− enfin, l'évolution des pratiques logistiques : les tendances passées à la

polarisation spatiale, à la massification des sites, à l'externalisation des

prestations se prolongeront-elles ?).

− le prix du pétrole

Ces tendances sont envisagées en écartant par convention l'hypothèse (non inimaginable)

d'une crise mondiale (qu'elle résulte d'un conflit militaire, d'une épidémie, d'un effondrement

du système monétaire, etc.). Chacun de ces facteurs fait l'objet d'une grande indétermination,

et a fortiori leur combinaison. Les scénarios que l'on peut construire visent ainsi à borner les

trajectoires à venir, non à figurer un chemin plus vraisemblable qu'un autre.

À partir de 1975, les structures de l'économie française se transforment, avec le déclin des

industries lourdes et la tertiarisation de la production. Le tonnage transporté décroît

absolument puis stagne pendant près de 20 ans, alors que la croissance se poursuit, tandis que

les distances de transport s'allongent. Globalement, le rapport entre transport et production a

changé quantitativement et qualitativement.

Les projections pour les années à venir anticipent un nouveau changement, l'élasticité du

transport par rapport à la production ayant tendance à décroître, et à devenir inférieure à 1.

Les transformations structurelles de l'industrie et du territoire sont acquises et le transport

augmente désormais moins rapidement que la production économique (ce qui ne signifie pas,

stricto sensu, qu'elle en soit découplée).

Activité économique et transport de fret en France, 1962-2000

350

300

250

200

150

100

50

0

1955 1960 1965 1970 1975 1980 1985 1990 1995 2000 2005

PIB Production industrielle Flux de produits (t) Transport (t.km)

Source : calculs à partir de données INSEE et SESP

CATRAM Consultants et GEODE – Novembre 2007 13Direction Départementale de l'Equipement de la Loire

Etude prospective sur les flux logistiques du secteur Sud-Loire

Rapport de phases 3 & 4

Cours du pétrole, 1972 - 2005

1.2. LES PRÉVISIONS DE LA DEMANDE DE TRANSPORT EN 2025 DU

SESP

Pour introduire la réflexion et s'appuyer sur des données quantitatives, quelque précaution

qu'il faille prendre à leur égard, nous commenterons d'abord les prévisions du SESP, dont les

versions successives servent de base à la politique du gouvernement français (par exemple,

pour la préparation du Comité interministériel d'aménagement du territoire de décembre

2003). La dernière version, encore sous statut de document de travail, date de mai 2007.

Il est à noter que le SESP, pour établir ses prévisions, ne produit pas un chiffre tendanciel

mais plusieurs, en croisant des hypothèses macroéconomiques (le transport, notamment de

marchandises, se montrant très sensible à cette variable) et des hypothèses de politique de

transport (en matière de réalisation d'infrastructures nouvelles et de taxation du transport

routier notamment). Le scénario central se trouve ainsi borné de deux scénarios correspondant

à des hypothèses plus marquées, dits S1 et S2 dans les tableaux ci-après.

CATRAM Consultants et GEODE – Novembre 2007 14Direction Départementale de l'Equipement de la Loire

Etude prospective sur les flux logistiques du secteur Sud-Loire

Rapport de phases 3 & 4

Projection du transport de fret en France en 2025

Marchandises Transport Croissance annuelle moyenne 2002-2025

intérieur en Gt.km Fourchette Moyenne

croissance annuelle (%)

Transport routier 1,3 - 1,7 1,5

Transport ferroviaire -0,2 – 1,5 0,7

Marchandises tous modes 1,3 – 1,5 1,4

Source : SESP (2007)

La projection centrale est donc une croissance du transport de 1,4 % par an de 2002 à 2025,

contre un taux de 1,8 % constaté entre 1990 et 2002. Ce ralentissement de la croissance

reflète la stabilisation relative du système de fret. On observe ainsi que l'élasticité du volume

de transport par rapport au PIB serait de 0,8 entre 2002 et 2025, alors que le niveau

constaté entre 1990 et 2002 était de 1,4. S'il n'y a pas de découplage du transport et de la

croissance, la croissance du fret devient inférieure à celle du PIB après lui avoir longtemps été

nettement supérieure.

La croissance du transport, comprise entre 33 % et 41 % de 2002 à 2025, se répartirait entre

les modes de façon très différente selon les scénarios. Dans le scénario central, le fer assure

8 % de la croissance totale et augmente son activité de 18 % entre 2002 et 2025, tandis qu'il

régresse entre 2002 et 2025 selon le scénario S2 et assure 16 % de la croissance totale et

augmente son activité de 42 % selon S1.

De ces projections se dégage toutefois une relative stabilité du partage modal.

Projection du partage modal du fret en France en 2025

(%) 1980 2002 2025 S1 2025 Scénario 2025 S2

central

Transport 65 82 80 83 85

routier

Transport 30 16 18 15 13

ferroviaire

Transport fluvial 5 2 2 2 2

Total 100 100 100 100

CATRAM Consultants et GEODE – Novembre 2007 15Direction Départementale de l'Equipement de la Loire

Etude prospective sur les flux logistiques du secteur Sud-Loire

Rapport de phases 3 & 4

On ne constaterait ni le "rééquilibrage" souhaité par certains et toujours à venir, ni la

disparition du fer annoncée par d'autres. La part du fer serait comprise entre 13 % et 18 % du

fret à l'horizon 2025, pour 16 % en 2002 (alors qu'elle était encore de 30 % en 1980, après le

choc de 1975). Du point de vue de la filière ferroviaire, la différence entre les scénarios est

importante, du point de vue de l'économie générale du transport elle l'est moins, et le mode

routier resterait de toute manière le mode dominant, avec 80 % à 85 % de part du transport

total. Si l'on veut résoudre des problèmes généraux (en termes d'environnement, notamment),

ce n'est pas tant des solutions externes au mode routier que des solutions internes à la route

qu'il faut rechercher !

Les projections confirment enfin la sensibilité du système de transport à la conjoncture

économique générale. Si la croissance du transport de 2002 à 2025 est de 40 % pour le

scénario central, elle serait de seulement 30 % en cas de croissance plus faible et de 63 % en

cas de croissance plus forte. La différence est notoire, alors même que les hypothèses

macroéconomiques restent proches de celles du scénario central. Elle est d'autant plus grande

que l'élasticité du fret par rapport au PIB n'est pas constante : de 0,8 pour le scénario de faible

croissance, elle est de 0,96 pour le scénario de croissance plus forte.

Ces prévisions du SESP n'ont évidemment que valeur indicative, elles ne sont nullement des

prédictions (l'avenir serait-il prédestiné ?). Certains lui reprochent un scepticisme excessif à

l'égard de la voie d'eau, dans la perspective d'une possible ouverture du canal Seine – Escaut,

qui à vrai dire n'intéresse que modérément la région de Saint-Étienne. Pour autant, elles font

apparaître des variables clefs qui demeurent pertinentes pour d'autres réflexions, elles

montrent aussi que de faibles écarts de variation annuelle cumulés sur une longue période

débouchent, évidemment, sur des images finales très différentes. En d'autres termes, l'avenir

de l'économie, du territoire et du transport en Europe va changer et le spectre des possibles est

assez large. C'est dire la responsabilité des politiques qui, par des inflexions de trajectoire,

peuvent enclencher des changements cumulatifs et, à terme, structurels.

1.3. DEUX SCÉNARIOS DE RÉFÉRENCE

Pour borner le champ des possibles, nous évoquerons deux scénarios très contrastés, inspirés

des travaux en cours du groupe Fret 2030 et dont les résultats provisoires ont récemment été

présentés publiquement6. L'un peut s'intituler "la croissance libérale", l'autre "le découplage

régulé". D'autres combinaisons seraient possibles, et font du reste l'objet de réflexions dans le

projet Fret 2030, mais le propos ici est de borner le cône des avenirs à envisager et d'éclairer

les marges de choix par rapport aux enjeux identifiés, désirables ou indésirables.

1.3.1.Croissance libérale

Notre scénario 1 correspond à une forte croissance du transport et à une faible régulation

politique. En clair, la dynamique procède du libre jeu des forces du marché, du libéralisme

(selon le vocabulaire politique français contemporain).

6

cf. conférence de Serge Wachter devant l'Union routière de France (Paris, 31 avril 2007) et présentation de

Philippe Duong devant le groupe 11 du PREDIT (Paris, 6 juin 2007).

CATRAM Consultants et GEODE – Novembre 2007 16Direction Départementale de l'Equipement de la Loire

Etude prospective sur les flux logistiques du secteur Sud-Loire

Rapport de phases 3 & 4

Le système productif se structure en ensembles mondiaux, les délocalisations se poursuivent,

la division internationale du travail s'accentue encore, s'appuyant sur une organisation

logistique et un système de transport adéquats. Les mouvements internationaux de

marchandises croissent plus vite que la production, tandis que la grande distribution renforce

sa position de force face à ses fournisseurs et organise, en amont de la vente, une part

croissante de la logistique internationale.

La logistique doit répondre à la fois à des volumes croissants de marchandises et à des

exigences maintenues de flexibilité, l'organisation des chaînes (le supply chain management)

est intégrée à l'échelle mondiale.

Le système de transport en Europe et en France est dominé par la route, le chemin de fer ne

reprend pas de parts d'un marché pourtant en croissance, les flux se concentrent sur les

principaux corridors, au point de saturer les goulots d'étranglement les plus fragiles, les ports

maritimes jouent un rôle primordial d'interface entre l'économie européenne et la

mondialisation.

Les techniques d'information et de communication se développent et se diffusent encore,

pour accélérer le mouvement des marchandises et limiter les immobilisations tout au long des

chaînes et dans les stocks, à l'échelle internationale et sur le continent. Les petites entreprises

du transport routier de marchandises voient leur dépendance à l'égard des grands groupes en

position de commissionnaires accentuée par le biais des TIC.

Le rôle de l'État diminue quant à l'organisation immédiate du transport (le secteur public

ayant disparu par les opérations de privatisation, ou ayant aligné ses logiques de gestion sur

celles du secteur privé), le financement public des infrastructures demeure indispensable mais

s'insère dans des partenariats public – privé. L'intervention publique reste également

nécessaire pour édicter des normes techniques dans les domaines de la sécurité, de la lutte

contre la pollution, des standards régissant les TIC, etc. L'État peut pousser plus loin son

influence, pour encourager la diffusion des nouvelles technologies de l'information, ou l'usage

de biocarburants par exemple. En outre, le marché est un artefact, requérant des normes

sociales et fiscales relativement cohérentes pour ne pas biaiser le mécanisme central de la

concurrence. L'harmonisation européenne, en matière fiscale et sociale, se fera-t-elle par le

haut ou par le bas ? Les résultats n'en seront pas identiques, en termes de coût de production

du transport mais aussi de qualité du service et de durabilité7.

Les flux de transport croissent à l'échelle mondiale et se concentrent autour de pôles et de

corridors qui différencient fortement l'espace, et notamment des ports maritimes et des

grandes agglomérations organisées en réseau. La logistique se concentre dans de grandes

plates-formes propices aux économies d'échelle, la longueur des distances de transport

continuant de croître. La route, par son organisation décentralisée souple et fiable, augmente

de manière incrémentale et reste l'outil primordial du fret terrestre européen.

Ce scénario est particulièrement vulnérable à l'augmentation possible – probable – du prix de

l'énergie et ne prépare guère l'après-pétrole. Malgré l'instauration d'une taxation du carbone, il

7

Lors des récentes années, c'est l'alignement des normes sur les pays moins avancés qui a marqué l'évolution du

marché. Alors que leur poids dans le PIB de l'Union est de l'ordre de 5 % seulement, les dix nouveaux États

membres entrés en 2004 assurent déjà, du fait de la différence de niveau de salaire et de fiscalité, le quart du

transport routier international intérieur à l'Union. L'entrée de la Roumanie et de la Bulgarie, à la forte tradition de

transport routier, et possiblement d'autres pays d'Europe orientale dans les années qui suivront, accentuera cette

tendance.

CATRAM Consultants et GEODE – Novembre 2007 17Vous pouvez aussi lire