Géopolitique en bref Économie et Stratégie - Banque Nationale

←

→

Transcription du contenu de la page

Si votre navigateur ne rend pas la page correctement, lisez s'il vous plaît le contenu de la page ci-dessous

Géopolitique en bref

Économie et Stratégie

23 janvier 2020

États-Unis - Chine : Après la phase 1 d’un accord, la partie difficile

Par Angelo Katsoras

Introduction

La bonne nouvelle c’est que la signature de la première phase d’un accord entre la Chine et les États-Unis devrait calmer la tourmente

sur le front commercial, au moins cette année. L’objectif du président Trump de faire de cet accord un succès de sa politique

commerciale en prévision de l’élection présidentielle de novembre l’incitera probablement à éviter de provoquer de nouvelles tensions.

La Chine, pour sa part, a besoin d’une trêve afin de mieux pouvoir se concentrer sur une économie qui tourne au plus petit régime

depuis près de trois décennies, d’éviter que d’autres sociétés déménagent leur chaîne d’approvisionnement dans d’autres pays et de

régler les troubles à Hong Kong. L’impact possible de l’infection au coronavirus est un défi de plus pour l’Empire du Milieu.

La mauvaise nouvelle c’est que cet accord pourrait marquer le plus le niveau le plus haut pouvant être atteint dans les négociations

commerciales. La Chine et les États-Unis en sont aux premières étapes d’une rivalité géopolitique de longue durée. L’enjeu sera de

déterminer quel modèle économique fonctionne le mieux et quel pays dominera les technologies de la prochaine génération dans le

monde.

Il est important de noter que les tensions commerciales d’aujourd’hui avec la Chine sont très différentes des différends commerciaux

passés des États-Unis avec d’autres pays. Historiquement, les États-Unis ont toléré jusqu’à un certain point d’importants déficits

commerciaux avec l’Allemagne, le Japon et la Corée du Sud parce que ce sont des alliés proches et des États démocratiques. Tout

au contraire, la Chine est considérée par l’Amérique comme un rival géopolitique autoritaire qui veut réduire son influence géopolitique

et économique mondiale. L’important gouffre philosophique entre les deux pays s’illustre notamment par la tentative de la Chine de

remettre en question l’orthodoxie occidentale établie de longue date selon laquelle un pays ne peut pas devenir riche sans devenir

d’abord démocratique et assouplir le contrôle de l’État sur l’éducation et la vie économique.

Par conséquent, ce que la phase 1 de l’accord commercial peut avoir accompli avant tout, c’est de donner aux deux pays un peu plus

de temps pour découpler davantage leurs économies et se préparer aux tensions commerciales futures inévitables.

Phase 1 d’un accord commercial

En vertu de cette première phase d’un accord, les États-Unis réduiront de moitié les droits de douane sur $120 milliards de marchandises

chinoises à 7.5% et renonceront à d’autres tarifs qui devaient entrer en vigueur. En échange, la Chine augmentera les importations de

produits agricoles, industriels et énergétiques ainsi que de services américains d’environ $200 milliards par rapport au niveau de 2017

au cours des deux prochaines années. L’accord comprend aussi des engagements chinois à mieux protéger la propriété intellectuelle

américaine, à réduire les transferts de technologie forcés et à ouvrir son marché des services financiers aux entreprises des États-Unis.

Géopolitique en bref

Économie et Stratégie

Source : « U.S., China Sign Deal Easing Trade Tensions », Wall Street Journal, 15 janvier 2019

La mise en œuvre de l’accord ne sera cependant pas facile

Pour commencer, pour atteindre les objectifs définis dans l’accord, il faudra une augmentation des exportations vers un pays unique

sans précédent dans l’histoire commerciale des États-Unis.1 Bien que la Chine ait la latitude d’acheter davantage de produits agricoles

américains en raison des dommages infligés par l’épidémie de grippe porcine, augmenter les importations de $24 milliards en 2017 à

$40 ne sera pas facile. En outre, pour atteindre les objectifs d’importation de produits agricoles, la Chine devra abandonner ses efforts

d’établissement de nouveaux circuits d’approvisionnement en Amérique du Sud et ailleurs.

Quant aux produits industriels, il sera compliqué d’atteindre l’objectif du fait que la Chine voudra principalement importer des produits

de haute technologie que précisément, dans certains cas, les États-Unis ont interdit de lui vendre. Enfin, plus la Chine achètera de

produits industriels, énergétiques et agricoles américains, moins elle achètera de produits similaires à d’autres pays, comme le Canada.

Il sera également difficile de vérifier si la Chine tient effectivement son engagement. Au lieu de s’en remettre à des médiateurs ou à

l’OMC, ou aux deux, les deux parties voudront résoudre leurs différends par des négociations directes. Cela signifie que l’un ou l’autre

des pays aura le droit d’imposer des tarifs douaniers s’il n’est pas satisfait du résultat des discussions. Les États-Unis pourront aussi

prendre en considération des plaintes anonymes de sociétés américaines. Cela corrigera peut-être le problème des chefs d’entreprise

qui ne disent mot par peur de représailles, mais la Chine pourrait se plaindre d’être accusée de quelque chose qu’elle ne peut pas

vérifier.2

Enfin, beaucoup d’enjeux clés ont été reportés à la prochaine phase de négociation commerciale. Cela comprend les filiales financières

de sociétés de la Chine et l’important rôle des entreprises d’État dans son économie. L’importance que la Chine attache à son modèle

économique rendra tout progrès dans ces domaines très difficile. Rien que l’an dernier, des sociétés d’État ou des sociétés

d’investissement sous tutelle de l’État ont acheté 44 entreprises de technologie de pointe d’une valeur marchande combinée d’environ

$36 milliards. Cela souligne l’ampleur du soutien de la Chine au modèle économique étatique.3

Avec ou sans accord, l’effort de découplage partiel des chaînes d’approvisionnement continuera

Le détricotage graduel des relations commerciales entre les deux pays est motivé par leur volonté de devenir moins dépendants l’un de

l’autre. Pour éviter d’être continuellement taxée et contourner les interdictions d’achat de technologie américaine, la Chine redoublera

d’efforts pour développer sa propre spécialisation dans des secteurs-clés. Quant aux États-Unis, le durcissement de plus en plus sévère

1

« U.S., China Sign Deal Easing Trade Tensions », Wall Street Journal, 15 janvier 2019

2

« The ceasefire in the trade war between America and China is fragile », The Economist, 18 décembre 2019

3

« Deal breaker? China nationalizes strategic tech with eye on US », Nikkei Asian Review, 16 janvier 2019

2

Géopolitique en bref

Économie et Stratégie

de leurs règles sur les investissements chinois dans des sociétés américaines et le dépistage des vulnérabilités de la sécurité des chaînes

d’approvisionnement nationales représentent une tentative de se détacher économiquement de la Chine, au moins partiellement. À court

terme, les États-Unis seront aussi très tentés d’imposer de nouvelles restrictions sur la vente de certaines technologies dans

lesquels ils dominent le marché, car plus ils attendront pour agir, plus le risque que la Chine mette au point des solutions de

remplacement viables sera grand.

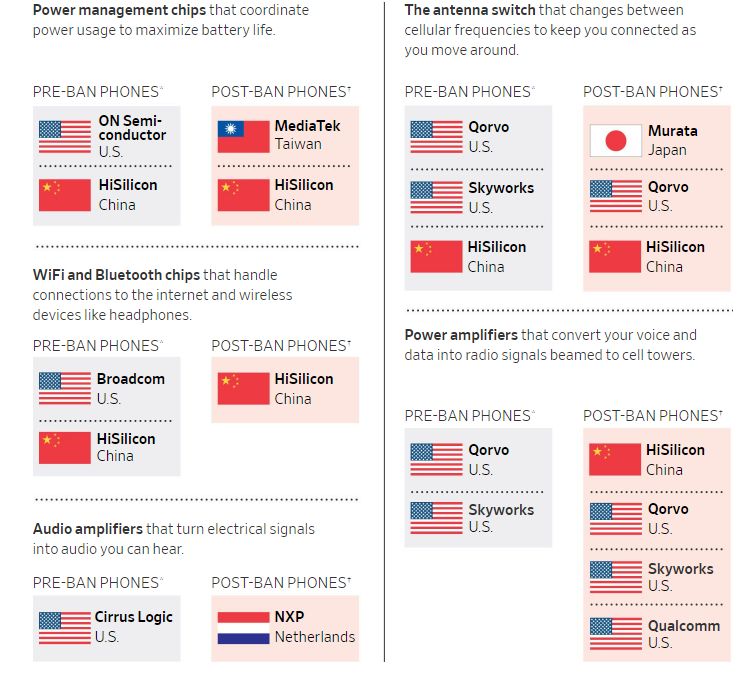

Huawei a jusque-là réussi à résister aux restrictions d’exportations parce que le gouvernement américain avait indiqué sa volonté de

mettre en place des sanctions bien à l’avance. Cela a donné à Huawei le temps de se préparer en constituant des stocks de pièces

américaines et en diversifiant sa chaîne d’approvisionnement. Le tableau ci-dessous illustre les mesures déjà prises par Huawei pour

réduire sa dépendance à l’égard des composantes américaines :

Huawei remanie sa chaîne d’approvisionnement au détriment des États-Unis

*Les téléphones antérieurs à l’interdiction sont les modèles P10 Plus, P30 Pro et Mate 20 de Huawei sortis avant l’interdiction par les

États-Unis. †Les téléphones postérieurs à l’interdiction sont les modèles Mate 20X 5G, Y9 Prime et Mate 30 lancés après l’interdiction.

Nota : HiSilicon est une filiale de Huawei. Sources : UBS, Fomalhaut Techno Solutions et iFixit.

Source : « Huawei Manages to Make Smartphones Without American Chips », Wall Street Journal, 1er décembre 2019

La Chine réussira-t-elle à percer le code de puces mémoires?

L’industrie chinoise des puces informatiques serait sur le point de produire environ 5% des puces mémoires du monde d’ici la fin de 2020

contre pratiquement 0% l’an dernier. Les puces mémoires servent de minuscules capteurs et de mémoire dans tous les appareils de TI.

Le marché est actuellement dominé par les fabricants américains, sud-coréens et japonais.4 Alors que la Chine a fait des progrès

importants dans ce domaine, elle est encore à plusieurs années de maîtriser la conception de puces haut de gamme.

4

« China memory chip output zooms from zero to 5% of world total », Nikkei Asian Review, 20 novembre 2019

3

Géopolitique en bref

Économie et Stratégie

Source : « China memory chip output zooms from zero to 5% of world total », Nikkei Asian Review, 20 novembre 2019

Il sera pratiquement impossible pour les États-Unis de défaire nombre de restrictions

imposées à la Chine

Au cours des dernières années, les États-Unis ont mis en application de nombreuses mesures de réglementation et juridiques contre la

Chine, avec un soutien fort des deux partis. En voici quelques exemples récents :

Committee on Foreign Investment in the United States (CFIUS). Au milieu de 2018, le Congrès a voté massivement l’élargissement

des pouvoirs du CFIUS de bloquer des transactions considérées comme une menace à la sécurité nationale (à la fois économique

et politique). Cela comprend notamment tout investissement étranger de plus de 5% dans diverses technologies.

Visas d’étudiants. En 2018, les États-Unis ont abrégé de cinq ans à un an la durée des visas accordés aux étudiants chinois dans

les domaines de l’aviation, de la robotique et de la fabrication avancée, en invoquant le risque d’espionnage.5

Augmentation des enquêtes du FBI contre la Chine. En juillet 2019, le directeur du FBI, Christopher Wray, a affirmé que les États-

Unis ont probablement ouvert plus de 1000 enquêtes dans tout le pays concernant des tentatives de vol de propriété intellectuelle

américaine, qu’il s’agisse d’espionnage économique ou de contrefaçons, remontant presque toutes à la Chine.6

Drones de fabrication chinoise. Le département américain de l’Intérieur devrait interdire définitivement de vol environ un millier de

drones qui ont été fabriqués en Chine ou contiennent des pièces fabriquées en Chine. Les autorités craignent de plus en plus que

les données qu’ils collectent soient transmises à la Chine. L’armée américaine a déjà interdit les drones fabriqués par la société

chinoise DJI, qui est le plus grand producteur de drones civils au monde, et le Congrès délibère d’un projet de loi qui interdirait au

gouvernement fédéral d’acheter de nouveaux drones fabriqués en Chine.7

Hong Kong Human Rights and Democracy Act. En vertu de la loi sur les droits de la personne et la démocratie à Hong Kong adoptée

en novembre avec le soutien massif des deux partis, le secrétaire d’État américain doit déterminer une fois par an si la formule « un

pays, deux systèmes » qui garantit l’indépendance du système juridique de Hong Kong est respectée. Un résultat d’examen négatif

5

« Chinese students and US universities become pawns in the trade war », Nikkei Asian Review, 7 août 2019

6

« FBI’s Wray dodges questions on Mueller report’s findings », Associated Press, 23 juillet 2019

7

« US to ground civilian drone programme on concerns over China tech », Financial Times, 12 janvier 2020

4

Géopolitique en bref

Économie et Stratégie

annulerait le statut de membre indépendant de l’Organisation mondiale du commerce et assujettirait Hong Kong aux mêmes

restrictions et droits de douane américains que ceux imposés actuellement à la Chine.

TikTok. L’armée américaine a interdit à ses membres d’utiliser TikTok, l’application vidéo de médias sociaux appartenant au

conglomérat chinois Bytedance, sur tout appareil délivré par le gouvernement. Comme d’autres applications, TikTok collecte des

informations sur ses utilisateurs, y compris des données qui pourraient être utilisées pour localiser des personnes. TikTok était la

deuxième application la plus téléchargée en 2019.

De plus en plus de sociétés chinoises sur liste noire. Washington a jusque-là placé plus de 200 sociétés et organisations chinoises

sur une liste d’entités surveillées. Les sociétés de cette liste doivent demander des autorisations supplémentaires pour acheter des

produits à des fournisseurs américains. Une faille dans le dispositif qui soustrait certaines composantes fabriquées par des

entreprises américaines dans des usines à l’étranger pourrait bientôt être partiellement colmatée. En vertu de la réglementation

actuelle, les États-Unis peuvent exiger l’obtention d’une licence ou peuvent bloquer l’exportation de nombreux produits de haute

technologie destinés à la Chine au départ d’autres pays si des composantes de fabrication américaine représentent plus de 25%

de leur valeur. La règle proposée par le gouvernement américain abaisserait ce seuil à 10% pour Huawei.8

Source : « Trump's blacklist squeezes 200 Chinese companies as net widens », Nikkei Asian Review, 19 novembre 2019

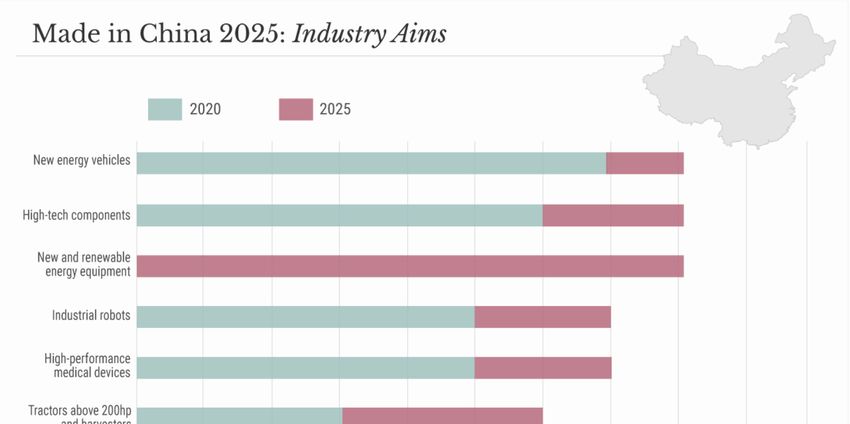

La stratégie Made in China 2025 toujours en application

La Chine a mis en sourdine sa stratégie Made in China 2025 qui vise notamment à faire d’elle un chef de file dans plusieurs technologies

de pointe, mais elle continue de la mettre en application. Par exemple, elle a récemment ordonné que tous les bureaux gouvernementaux

et toutes les institutions publiques remplacent le matériel informatique et les logiciels d’origine étrangère par des versions de fabrication

8

« Trump administration moves toward blocking more sales to Huawei: sources », Reuters, 14 janvier 2020

5

Géopolitique en bref

Économie et Stratégie

chinoise dans les trois ans. En outre, le marché des téléphones intelligents de marques occidentales diminue rapidement. En 2011, 70% des

ventes de téléphones intelligents en Chine étaient contrôlés par trois marques étrangères : Nokia, Samsung Electronics et Apple. Au

premier semestre de 2019, trois marques chinoises se partageaient 71% du marché : Huawei, Oppo et Vivo.9

Source : « Washington’s Chinese Tech Conundrum », Geopolitical Futures, 15 novembre 2019

Huawei continue d’être au centre de la bataille pour le contrôle de la 5G

Les États-Unis maintiennent leur pression sur Huawei en limitant son accès à la technologie et aux marchés américains et en menant

une campagne diplomatique active pour persuader leurs alliés d’interdire le matériel Huawei dans leurs réseaux de

télécommunications.

Jusque-là, seuls l’Australie, la Nouvelle-Zélande, le Japon et le Vietnam ont décidé d’exclure Huawei de leurs projets de 5G. D’autres

alliés des États-Unis, notamment en Europe, essaient d’apaiser à la fois la Chine et les États-Unis en n’accordant à Huawei l’accès

qu’à des parties non essentielles des réseaux 5G.

Union européenne

Il y a deux raisons principales pour lesquelles la plupart des pays européens ont évité une interdiction totale. Premièrement,

l’équipement Huawei tend à être moins cher que les autres solutions. En outre, pour certains pays, passer à un autre fournisseur

impliquerait des coûts supplémentaires pour retirer la technologie 4G Huawei déjà installée. Deuxièmement, interdire formellement

Huawei leur vaudrait probablement des représailles chinoises.

Alors que l’interdiction totale est exclue, les suspicions européennes concernant les capacités d’espionnage de la Chine et les craintes

que la Chine essaie d’acheter un pouvoir d’influence auprès de membres individuels de l’Union européenne pour en saper l’unité

pourrait conduire à des restrictions étonnamment sévères dans certains pays. Autre facteur à considérer, deux importantes sociétés

9

« America Is Losing the Chinese Shopper », Wall Street Journal, 12 octobre 2019

6Géopolitique en bref

Économie et Stratégie

européennes Nokia et Ericsson, figurent parmi les rares acteurs mondiaux capables de rivaliser avec Huawei. Même si leurs coûts sont

plus élevés, d’intenses pressions politiques seront exercées pour favoriser ces champions locaux face à Huawei autant que possible.

Un pays européen est particulièrement tiraillé au sujet de Huawei : l’Allemagne. Le projet d’Angela Merkel d’autoriser Huawei à

participer à des appels d’offres a suscité une levée de boucliers de députés qui veulent interdire complètement l’équipement Huawei.

Une importante enquête sur trois ressortissants allemands accusés d’espionner pour le compte de la Chine n’a fait qu’ajouter à la

pression. « Si l’Allemagne prenait une décision qui conduirait à l’exclusion de Huawei du marché allemand, il y aurait des

conséquences », a prévenu Wu Ken, l’ambassadeur de Chine à Berlin, en décembre.10 Le secteur automobile allemand qui vend des

millions de voitures à la Chine est particulièrement vulnérable et exposé à des représailles.

Canada

Ottawa procède actuellement à un examen de la cybersécurité qui doit déterminer si Huawei peut continuer de vendre ses

équipements aux opérateurs de télécommunications canadiens. D’ores et déjà, la possibilité que des restrictions soient appliquées à

court terme combinée à l’interdiction décrétée aux États-Unis fait en sorte que certains des plus grands fournisseurs de services de

télécommunications sans fil du Canada sont peut-être déjà en train de chercher de nouveaux équipementiers. La transaction de

Samsung Electronics pour la fourniture d’équipements à Videotron destinés au développement de son réseau 5G en est un exemple.

La Chine a publiquement menacé le Canada de représailles s’il bannit Huawei, on ne s’en étonnera pas.

Monde en développement

Contrairement à beaucoup de pays développés, les coûts moindres et des liens commerciaux profonds avec la Chine conduisent

beaucoup de pays émergents à accueillir Huawei sans restrictions. Une des grandes inconnues reste l’Inde. Alors que l’Inde a

officiellement permis à Huawei de répondre aux appels d’offres pour participer à la construction de ses réseaux 5G, des soupçons au

sujet de la sécurité et la rivalité géopolitique entre les deux géants asiatiques pourraient empêcher Huawei de remporter des marchés

importants. Comme l’a dit un cadre supérieur des télécommunications d’Inde en été dernier : « Nous ne voulons pas nous trouver dans

une situation dans laquelle nous aurions déployé du matériel Huawei qui serait par la suite interdit. »11

10

« In Huawei Battle, China Threatens Germany ‘Where It Hurts’: Automakers », New York Times, 16 janvier 2020

11

« Will India allow Huawei to sell its 5G networking equipment in the country? », The Economic Times, 13 août 2019

7Géopolitique en bref

Économie et Stratégie

Le découplage des deux pays continue

Alors que les manchettes sont centrées sur la signature du récent accord commercial, les États-Unis et la Chine continuent de

détricoter leurs liens économiques. En voici trois exemples :

Splinternet. Le découplage entre la Chine et les États-Unis s’est déjà produit en ce qui concerne Internet. Les pare-feu chinois bloquent

des informations et des sites que la Chine considère comme suspects. Cela concerne en particulier Google, Facebook, Twitter,

Instagram et des milliers d’autres sites étrangers inaccessibles de la Chine. Pékin a aussi imposé que certaines données soient stockées

sur des serveurs situés sur son territoire, non accessibles de l’étranger.12

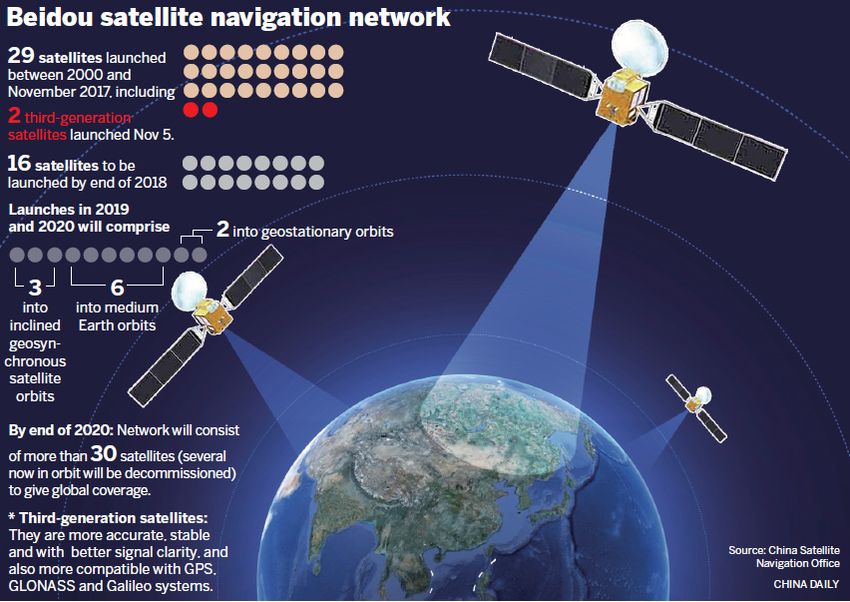

GPS. La Chine a récemment annoncé qu’elle achevait la mise au point de son nouveau réseau de géolocalisation (GPS) alors qu’elle

se prépare à se désengager un peu plus du réseau GPS des États-Unis. Les deux derniers satellites seront lancés au premier semestre

de cette année pour compléter un réseau de 35 satellites. Par comparaison, le réseau GPS de l’Amérique ne s’appuie que sur 30

satellites.13

12

« The World-Shaking New That You’re Missing », New York Times, 26 novembre 2019

13

« China decouples from US in space with 2020 'GPS' completion », Nikkei Asian Review, 28 décembre 2019

8Géopolitique en bref

Économie et Stratégie

Source : China Daily, 2018

Découplage financier. Les tensions commerciales entre la Chine et les États-Unis ont aussi jeté un nouvel éclairage sur un désaccord

de longue date au sujet des audits des états financiers. Le principal point d’achoppement est le refus de la Chine d’autoriser les

autorités de réglementation américaines à examiner les audits des entreprises chinoises dont les actions s’échangent sur les marchés

financiers américains. En juin dernier, un groupe de sénateurs des deux partis a introduit une législation pour régler ce problème. En

vertu de ce projet de loi, les sociétés auraient jusqu’à trois ans pour se conformer à la réglementation ou se retirer des marchés

financiers américains. Étant donné le solide soutien des deux partis à ce projet de loi, il est fort probable que celui-ci obtienne

l’approbation du Congrès. Préfigurant peut-être la suite des événements, les montants totaux que les sociétés chinoises ont mobilisés

en bourse aux États-Unis ont chuté de $9.4 milliards en 2018 à seulement $3.6 milliards en 2019.14 L’administration Trump envisage aussi

d’interdire au Federal Retirement Thrift Investment Board (FRTIB), la caisse de retraite des employés fédéraux, d’investir dans les

marchés de capitaux chinois. (Se reporter à notre rapport antérieur pour les détails : « Le fossé se creuse entre les États-Unis et la Chine

sur des sujets financiers »)

Taiwan entre le marteau et l’enclume

Aucun pays au monde n’est probablement plus pris dans le feu croisé entre la Chine et les États-Unis dans leur bataille pour la suprématie

technologique que Taiwan. Jusque-là Taiwan a réussi à éviter les écueils et les tarifs douaniers en rapatriant une partie de la production de la

Chine continentale.

Une société taïwanaise est cruciale pour les industries avancées des États-Unis et de la Chine, Taiwan Semiconductor Manufacturing Company

(TSMC), premier producteur de microplaquettes de haute performance. La société qui est un fournisseur à la fois d’Apple et de Huawei fabrique

aussi des microplaquettes pour l’industrie militaire américaine. Selon certains rapports, le Pentagone ferait pression sur TSMC pour qu’elle

construise de nouvelles chaînes de production de semi-conducteurs aux États-Unis afin de réduire le risque d’espionnage chinois. TSMC a

prévenu qu’une telle décision entraînerait une augmentation importante des coûts d’exploitation.

La citation suivante de The Economist résume le mieux les défis que doivent surmonter Taiwan et TSMC : [TRADUCTION] « Être le fournisseur sans

égal d’une technologie définissant le monde dont dépendent deux grandes puissances se livrant une lutte à finir serait déjà inquiétant, quelles

que soient les circonstances. Quand en plus une des deux revendique la souveraineté sur le pays et que l’autre s’est engagée à le protéger - et

pourrait exiger des faveurs en contrepartie –, les inquiétudes sont d’autant plus grandes. »15

14

« Hong Kong clings to IPO crown despite protest turmoil », Nikkei Asian Review, 16 décembre 2019

15

« A look inside the factory around which the modern world turns », The Economist, 18 décembre 2019

9Géopolitique en bref

Économie et Stratégie

Conclusion

Alors que les marchés ont peut-être poussé un soupir de soulagement à la signature du récent accord commercial, les deux pays

continueront de s’efforcer de s’affranchir économiquement l’un de l’autre. D’une part la Chine continuera de chercher à conquérir des

parts de marché au détriment des sociétés américaines et occidentales dans des secteurs stratégiques comme la technologie de

l’information et, ce faisant, essaiera de devenir moins vulnérable aux interdictions continues de vente de composants de fabrication

américaine à certaines sociétés chinoises. D’autre part, les États-Unis continueront de chercher à resserrer les restrictions des

investissements chinois dans des sociétés américaines et réagiront plus vigoureusement aux allégations d’espionnage économique

par la Chine.

Ce détricotage économique partiel est motivé par une grande rivalité de puissance, des modèles économiques et de gouvernance

radicalement différents, des réseaux de communication et Internet de plus en plus séparés, une réglementation financière

conflictuelle, un effritement des chaînes d’approvisionnement et, surtout, un manque de confiance. Dans ce nouveau paysage, l’accès

au marché pour les sociétés des secteurs considérés comme stratégiques des deux côtés dépendra souvent de la compatibilité de

leurs plans d’affaires, de leurs produits/services ainsi que de leurs chaînes d’approvisionnement avec les objectifs géopolitiques de l’un

ou l’autre des deux pays. Dans ces conditions, la société qui offre les meilleurs produits ou services ne sera pas forcément celle qui

sortira gagnante.

L’émergence de deux modèles économiques majeurs et le désir mutuel des États-Unis et de la Chine d’avoir à s’en remettre moins à

la technologie et au matériel l’un de l’autre pourraient entraîner l’adoption de normes techniques différentes dans divers secteurs.

Chacune des parties voudra que ses standards deviennent la norme mondiale. La mise au point presque achevée par la Chine de son

propre système GPS pour rivaliser avec le réseau de l’Amérique et les propositions par la Chine de nouvelles normes internationales

pour la reconnaissance faciale et la surveillance vidéo à l’Union internationale des télécommunications (UIT) sont deux illustrations de

la tournure que prend cette concurrence. Historiquement, les normes technologiques ratifiées par l’UIT ont été adoptées par de

nombreuses régions, particulièrement dans le monde en développement. 16 Le graphique ci-dessous illustre aussi les efforts massifs

entrepris par la Chine pour faire de ses standards la norme mondiale.

Source : « Ten charts that tell the story of 2019 », Financial Times, 28 décembre 2019

Pour les investisseurs, cette tendance signifie que, en plus de la qualité des produits et des services d’une société, ils devront aussi

commencer à tenir compte de leur compatibilité avec les normes techniques soit de la Chine soit des États-Unis.

16

« Chinese tech groups shaping UN facial recognition standards », Financial Times, 1er décembre 2019

10Géopolitique en bref

Économie et Stratégie

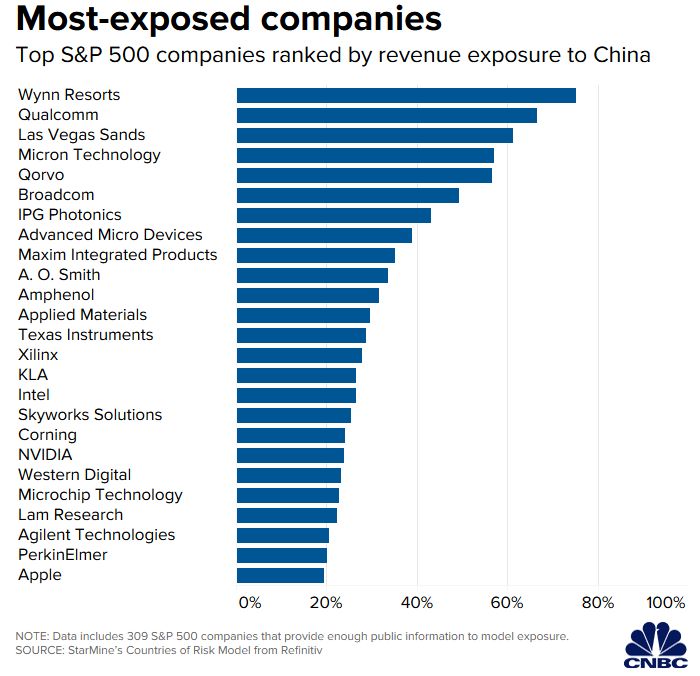

Avec ou sans accord, il semble presque inévitable que les sociétés américaines et chinoises fortement dépendantes de leurs marchés

respectifs dans des secteurs jugés stratégiques perdent des parts de marché à long terme. Par exemple, les intentions de la Chine de

développer sa capacité de fabrication dans le secteur des semi-conducteurs combinées aux restrictions américaines des ventes à la

Chine rendent très probable que des sociétés américaines de semi-conducteurs perdent du terrain en Chine. La Semiconductor

Industry Association a estimé que la Chine représentait environ $75 milliards, ou 36%, du chiffre d’affaires des sociétés de semi-

conducteurs américaines en 2018.

Source : « The outcome of the US, China trade negotiations will make or break these stocks into year-end », CNBC, 2 novembre 2019

Quelle que soit l’issue de l’audience en extradition de la chef des finances de Huawei, Meng Wanzhou, dans le monde actuel de la

politique influencée par les grandes puissances, les vastes liens commerciaux, de sécurité, géographiques et culturels du Canada

avec les États-Unis forcent celui-ci à soutenir en grande partie la position américaine face à la Chine. Cela signifie que tant que les

relations resteront tendues entre les deux superpuissances, le Canada risque de se heurter à des entraves importantes à tout

approfondissement de ses liens avec la Chine.

11Géopolitique en bref

Économie et Stratégie

Économie et Stratégie

Bureau Montréal Bureau Toronto

514 879-2529 416 869-8598

Stéfane Marion Matthieu Arseneau Warren Lovely

Économiste et stratège en chef Chef économiste adjoint Stratège principal Taux d’intérêt,

stefane.marion@bnc.ca matthieu.arseneau@bnc.ca Économie et Stratégie

warren.lovely@bnc.ca

Krishen Rangasamy Paul-André Pinsonnault Marc Pinsonneault

Économiste principal Économiste principal Économiste principal

krishen.rangasamy@bnc.ca paulandre.pinsonnault@bnc.ca marc.pinsonneault@bnc.ca

Taylor Schleich

Kyle Dahms Jocelyn Paquet Angelo Katsoras Associé Stratégie taux d’intérêt,

Économiste Économiste Analyste géopolitique Économie et Stratégie

kyle.dahms@bnc.ca jocelyn.paquet@bnc.ca angelo.katsoras@bnc.ca taylor.schleich@bnc.ca

Général

Le présent rapport a été élaboré par Financière Banque Nationale inc. (FBN), (courtier en valeurs mobilières canadien, membre de l’OCRCVM), filiale en propriété exclusive

indirecte de la Banque Nationale du Canada. La Banque Nationale du Canada est une société ouverte inscrite à la Bourse de Toronto.

Les renseignements contenus aux présentes ont été obtenus de sources que nous croyons fiables, mais ils ne sont pas garantis, peuvent être incomplets et modifiés sans

préavis. Les renseignements sont à jour à la date indiquée dans le présent document. Ni le ou les auteurs ni FBN n’assument quelque obligation que ce soit de mettre

ces renseignements à jour ou de communiquer tout fait nouveau concernant les sujets ou les titres évoqués. Les opinions exprimées sont fondées sur l’analyse et

l’interprétation du ou des auteurs de ces renseignements, et elles ne doivent pas être interprétées comme une sollicitation ou une offre visant l’achat ou la vente des titres

mentionnés dans les présentes, et rien dans le présent rapport ne constitue une déclaration selon laquelle toute stratégie ou recommandation de placement contenue

aux présentes convient à la situation individuelle d’un destinataire. Dans tous les cas, les investisseurs doivent mener leurs propres vérifications et analyses de ces

renseignements avant de prendre ou d’omettre de prendre toute mesure que ce soit en lien avec les titres ou les marchés qui sont analysés dans le présent rapport. Il

importe de ne pas fonder de décisions de placement sur ce seul rapport, qui ne remplace pas un contrôle préalable ou les travaux d’analyse exigés de votre part pour

motiver une décision de placement.

Le présent rapport ne peut être distribué que dans les cas permis par la loi applicable. Le présent rapport ne s’adresse pas à vous si FBN ou toute société affiliée distribuant

le présent rapport fait l’objet d’interdiction ou de restriction de le mettre à votre disposition par quelque loi ou règlement que ce soit dans quelque territoire que ce

soit. Avant de lire le présent rapport, vous devriez vous assurer que FBN a l’autorisation de vous le fournir en vertu des lois et règlements en vigueur.

Marchés financiers Banque Nationale du Canada est une marque de commerce utilisée par Financière Banque Nationale et National Bank of Canada Financial Inc.

Résidents du Canada

FBN ou ses sociétés affiliées peuvent appliquer toute stratégie de négociation décrite dans les présentes pour leur propre compte ou sur une base discrétionnaire pour le

compte de certains clients; elles peuvent, à mesure que les conditions du marché changent, modifier leur stratégie de placement, notamment en procédant à un

désinvestissement intégral. Les positions de négociation de FBN et de ses sociétés affiliées peuvent également être contraires aux opinions exprimées dans le présent rapport.

FBN ou ses sociétés affiliées peuvent intervenir comme conseillers financiers, placeurs pour compte ou preneurs fermes pour certains émetteurs mentionnés dans les

présentes et recevoir une rémunération pour ces services. De plus, FBN et ses sociétés affiliées, leurs dirigeants, administrateurs, représentants ou adjoints peuvent détenir

une position sur les titres mentionnés dans les présentes et effectuer des achats ou des ventes de ces titres à l’occasion, sur les marchés publics ou autrement. FBN, ses

sociétés affiliées peuvent agir à titre de teneurs de marché relativement aux titres mentionnés dans le présent rapport. Le présent rapport ne peut pas être considéré

comme indépendant des intérêts exclusifs de FBN et de ses sociétés affiliées.

Le présent rapport n’est pas considéré comme un produit de recherche en vertu des lois et règlements canadiens. Par conséquent, ce document n’est pas régi par les

règles applicables à la publication et à la distribution de rapports de recherche, notamment les restrictions ou renseignements à fournir pertinents qui doivent être inclus

dans les rapports de recherche.Géopolitique en bref Économie et Stratégie Résidents du Royaume-Uni Le présent rapport est un document de marketing. Il n’a pas été préparé conformément aux exigences prévues par les lois de l’Union européenne établies pour promouvoir l’indépendance de la recherche en matière de placement, et il ne fait l’objet d’aucune interdiction concernant la négociation préalable à la diffusion de la recherche en matière de placement. FBN a approuvé le contenu du présent rapport, dans le cadre de sa distribution aux résidents du Royaume-Uni (notamment pour l’application, au besoin, du paragraphe 21(1) de la Financial Services and Markets Act 2000). Le présent rapport est fourni à titre indicatif seulement et ne constitue en aucun cas une recommandation personnalisée ni des conseils juridiques, fiscaux ou de placement. FNB et sa société mère, ou des sociétés de la Banque Nationale du Canada ou membres du même groupe qu’elle, ou leurs administrateurs, dirigeants et employés peuvent détenir des participations ou des positions vendeur ou acheteur à l’égard des placements ou des placements connexes qui font l’objet du présent rapport, ou ils peuvent avoir détenu de telles participations ou positions. Ces personnes peuvent à tout moment effectuer des ventes ou des achats à l’égard des placements ou placements connexes en question, que ce soit à titre de contrepartistes ou de mandataires. Elles peuvent agir à titre de teneurs de marché pour ces placements connexes ou avoir déjà agi à ce titre, ou peuvent agir à titre de banque d’investissement ou de banque commerciale à l’égard de ceux-ci ou avoir déjà agi à ce titre. La valeur des placements et les revenus qui en découlent peuvent autant baisser qu’augmenter, et il se peut que vous ne récupériez pas la somme investie. Le rendement passé n’est pas garant du rendement futur. Si un placement est libellé en devises, les variations de change peuvent avoir un effet défavorable sur la valeur du placement. Il peut s’avérer difficile de vendre ou de réaliser des placements non liquides, ainsi que d’obtenir de l’information fiable concernant leur valeur ou l’étendue des risques auxquels ils sont exposés. Certaines opérations, notamment celles qui concernent les contrats à terme, les swaps, et autres produits dérivés, soulèvent un risque sérieux et ne conviennent pas à tous les investisseurs. Les placements prévus dans le présent rapport ne sont pas offerts aux clients particuliers, et le présent rapport ne doit pas leur être distribué (au sens des règles de la Financial Conduct Authority). Les clients particuliers ne devraient pas agir en fonction des renseignements contenus dans le présent rapport ou s’y fier. Le présent rapport ne constitue pas une offre de vente ou de souscription, ni la sollicitation d’une offre d’achat ou de souscription des titres décrits dans les présentes, ni n’en fait partie. On ne doit pas non plus se fonder sur le présent rapport dans le cadre d’un contrat ou d’un engagement quelconque et il ne sert pas, ni ne servira de base ou de fondement pour de tels contrats ou engagements. Les présents renseignements ne doivent être communiqués qu’aux contreparties admissibles et clients professionnels du Royaume-Uni au sens des règles de la Financial Conduct Authority. FBN est autorisée et réglementée par la Financial Conduct Authority au Royaume-Uni, et à son siège social au 71 Fenchurch Street, Londres, EC3M 4HD. FBN n’est pas autorisée par la Prudential Regulation Authority ou par la Financial Conduct Authority à accepter des dépôts au Royaume-Uni. Résidents des États-Unis En ce qui concerne la distribution du présent rapport aux États-Unis, National Bank of Canada Financial Inc. (« NBCFI ») qui est réglementée par la Financial Industry Regulatory Authority (FINRA) et est membre de la Securities Investor Protection Corporation (SIPC), membre du groupe de FBN, endosse la responsabilité du contenu du présent rapport, sous réserve des modalités susmentionnées. Pour obtenir de plus amples renseignements au sujet du présent rapport, les résidents des États-Unis doivent communiquer avec leur représentant inscrit de NBCFI. Ce rapport n’est pas un rapport de recherche et ne s’adresse qu’aux grands investisseurs institutionnels des États-Unis. Ce rapport n’est pas assujetti aux normes d’indépendance et d’informations à fournir aux États-Unis applicables aux rapports de recherche. Résidents de HK En ce qui concerne la diffusion de ce document à Hong Kong par NBC Financial Markets Asia Limited (« NBCFMA »), titulaire d’un permis de la Securities and Futures Commission (« SFC ») qui l’autorise à mener des activités réglementées de type 1 (négociation de valeurs mobilières) et de type 3 (négociation avec effet de levier sur le marché de change), le contenu de cette publication est uniquement présenté à titre d’information. Il n’a pas été approuvé, examiné ni vérifié par aucune autorité de réglementation de Hong Kong, ni n’a été déposé auprès d’une telle autorité. Rien dans ce document ne constitue une recommandation, un avis, une offre ou une sollicitation en vue de l’achat ou de la vente d’un produit ou d’un service, ni une confirmation officielle d’aucune transaction. Aucun des émetteurs de produits, ni NBCFMA ni aucun membre de son groupe, ni aucune autre personne ou entité désignée dans les présentes n’est obligé de vous aviser de modifications de quelque information que ce soit et aucun des susmentionnés n’assume aucune perte que vous auriez subie en vous en fondant sur ces informations. Ce document peut contenir des informations au sujet de produits de placement dont l’offre au public de Hong Kong n’est pas autorisée par la SFC et ces informations seront uniquement mises à la disposition de personnes qui sont des investisseurs professionnels [au sens de « Professional Investors », tel que défini par la Securities and Futures Ordinance of Hong Kong (« SFO »)]. Si vous avez des doutes quant à votre statut, vous devriez consulter un conseiller financier ou communiquer avec nous. Ce document n’est pas un document de marketing et n’est pas destiné à une distribution publique. Veuillez noter que ni ce document ni le produit qui y est mentionné ne sont visés par une autorisation de vente de la SFC. Prière de vous reporter au prospectus du produit pour des renseignements plus détaillés. Des conflits d’intérêts concernant NBCFMA ou les activités de membres de son groupe sont possibles. Ces activités et intérêts comprennent des intérêts multiples en termes de conseils, transactionnels et financiers, dans les valeurs mobilières et instruments qui peuvent être achetés ou vendus par NBCFMA ou les membres de son groupe, ou dans d’autres instruments de placement qui sont gérés par NBCFMA ou les membres de son groupe qui peuvent acheter ou vendre de telles valeurs mobilières ou de tels instruments. Aucune autre entité au sein du groupe de la Banque Nationale du Canada, y compris la Banque Nationale du Canada et Financière Banque Nationale Inc., n’est titulaire d’un permis de la SCF ni n’est inscrite auprès de la SFC. Par conséquent, ces entités et leurs employés ne sont pas autorisés à ni n’ont l’intention de : (i) se livrer à une activité réglementée à Hong Kong; (ii) se présenter comme s’ils se livraient à une activité réglementée à Hong Kong; (iii) commercialiser activement leurs services auprès du public de Hong Kong. Droits d’auteur Le présent rapport ne peut être reproduit en totalité ou en partie, ni distribué, publié ou mentionné de quelque manière que ce soit, ni ne le peuvent les renseignements, les opinions ou les conclusions qu’il contient sans, dans chaque cas, obtenir le consentement préalable et écrit de la FBN.

Vous pouvez aussi lire