KEREN FINANCE Keren Fleximmo fête ses 5 ans - Note de conjoncture sur l'immobilier - Club Patrimoine

←

→

Transcription du contenu de la page

Si votre navigateur ne rend pas la page correctement, lisez s'il vous plaît le contenu de la page ci-dessous

KEREN FINANCE

Keren Fleximmo fête ses 5 ans - Note de conjoncture sur l'immobilier

Keren Fleximmo fête ses 5 ans !

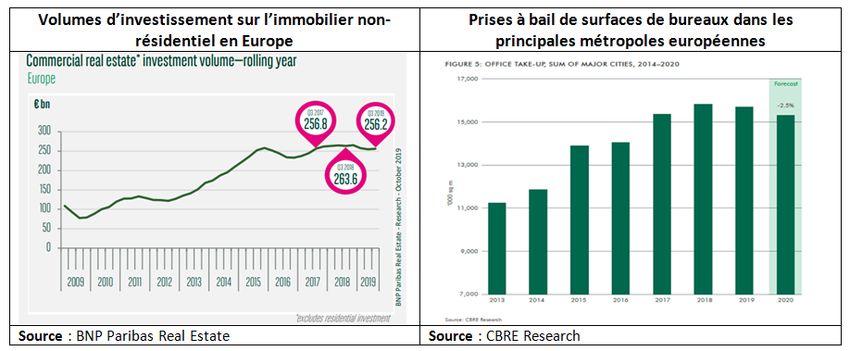

Ces 5 années écoulées ont été caractérisées par des marchés immobiliers dynamiques : volumes

d’investissement élevés sur l’immobilier physique, prises à bail de surfaces globalement bien

orientées et réduction notable des surfaces vacantes dans la majorité des grandes villes et sur la

plupart des typologies de biens. Bilan, des résultats de foncières en nette progression, des dividendes

en hausse et des performances boursières positives.

Cette configuration particulièrement positive s’explique par la conjonction de plusieurs facteurs

favorables :

Des politiques monétaires ultra accommodantes qui ont fait plonger les rendements

obligataires et attiré certains investisseurs à la recherche de rendement vers des actifs

alternatifs. L’immobilier a constitué une solution séduisante pour ces investisseurs à la

recherche d’actifs conjuguant solide visibilité et rendement attractif. L’afflux de liquidités

vers le secteur a naturellement donné lieu à une hausse des valorisations (et

symétriquement une compression des rendements).

Corrélativement aux politiques monétaires accommodantes et à la compression des

rendements obligataires, les coûts de financement effectifs ont sensiblement diminué. Les

acquéreurs de biens immobiliers ont donc pu alternativement augmenter leur recours à la

dette pour un coût constant ou réduire la facture consacrée au service de la dette. l’effet de

levier via l’endettement a ainsi permis de doper les rendements immobiliers que ce soit dans

une logique de portage ou dans une logique de matérialisation de plus-values.

Enfin, la conjoncture économique s’est révélée plutôt positive dans l’ensemble avec une

croissance robuste qui naturellement crée une demande incrémentale pour prendre à bail de

nouvelles surfaces afin d’accompagner tout type de projets (embauches de salariés dans des

bureaux, accroissement des surfaces commerciales, nouveaux entrepôts logistiques pour

accompagner la hausse des flux de marchandises, nouveaux hôtels pour répondre à la

KEREN FINANCE

Keren Fleximmo fête ses 5 ans - Note de conjoncture sur l'immobilier

demande de séjours touristiques et voyages d’affaires, nouveaux appartements pour

répondre aux besoins démographiques et sociétaux…). Cette configuration a naturellement

permis de réduire les surfaces vacantes et de matérialiser des créations de valeur parfois très

conséquente dans le cadre d’opérations de promotion immobilière.

2019 n’a pas dérogé à cette tendance fondamentalement positive puisque les facteurs de soutien au

secteur se sont prolongés voire accentués avec des politiques monétaires encore plus

accommodantes, un coût moyen de la dette qui a poursuivi sa trajectoire baissière, une croissance

économique toujours positive et l’annonce d’un accord entre l’UE et le Royaume-Uni en vue du

Brexit, soit autant d’éléments qui ont conforté l’appétit des investisseurs pour l’immobilier. On peut

d’ailleurs supposer que 2020 se présente sous les mêmes auspices ce qui justifie l’investissement sur

des valeurs foncières.

KEREN FINANCE

Keren Fleximmo fête ses 5 ans - Note de conjoncture sur l'immobilier

Toutefois quelques ombres au tableau sont à signaler et se sont matérialisées en 2019:

La régulation et l’interventionnisme politique qui peut occasionner des inquiétudes voire

des tensions sur certains marchés immobiliers.

L’exécutif berlinois a ainsi décidé d’une mesure de plafonnement des loyers résidentiels

(avec une dimension rétroactive !). Si la constitutionnalité de la mesure est incertaine, elle

n’est pas totalement isolée puisqu’en Irlande une proposition de loi a été déposée en ce

sens. En France le remplacement de l’ISF par l’IFI démontre si besoin était que l’immobilier

est vulnérable à des considérations politiques. On a pu aussi observer dans plusieurs pays ces

dernières années un durcissement des règles entourant le statut juridique/fiscal avantageux

de certaines foncières. Ces éléments doivent nous rappeler que l’immobilier est un enjeu

politique important et peut-être l’objet de l’interventionnisme politique dont les intentions

peuvent être distinctes de celles des investisseurs.

Les sérieux revers accumulés par le groupe WeWork après une expansion à marche forcée

sont venues témoigner que les nouveaux modèles supposés florissants peuvent se heurter à

des modèles d’affaires parfois chancelants. Or, les acteurs du coworking ont indéniablement

animé les marchés immobiliers des grandes métropoles européennes au point de figurer

parmi les premiers preneurs de surfaces de bureaux dans les grandes métropoles

européennes. Sans remettre en cause les atouts offerts en termes de flexibilité ou cadre de

travail stimulant, cet essor nous alerte par conséquences : les surfaces louées par ces

acteurs sont souvent encore à commercialiser auprès des utilisateurs finaux (les membres de

ces centres de coworking) qui sans doute libéreront d’autres surfaces. En outre, les groupes

de coworking créent des structures adhoc pour chaque contrat de bail et, si le modèle

économique du centre s’avère défaillant, il leur est aisé d’organiser la liquidation de la

société adhoc et de s’affranchir des loyers fermes résiduels prévus dans le contrat de bail.

Enfin, compte tenu du manque de transparence sur les taux d’utilisation de ces surfaces, il

devient plus difficile d’appréhender le taux de vacance réelle des surfaces de bureaux – (sans

pour autant que cela soit de nature –à ce stade- à remettre en cause l’idée que les taux de

vacance sont actuellement très faibles dans les bureaux des grandes métropoles). L’essor du

télétravail et son impact sur la demande de surfaces de bureaux constitue une autre

interrogation à moyen terme.KEREN FINANCE

Keren Fleximmo fête ses 5 ans - Note de conjoncture sur l'immobilier

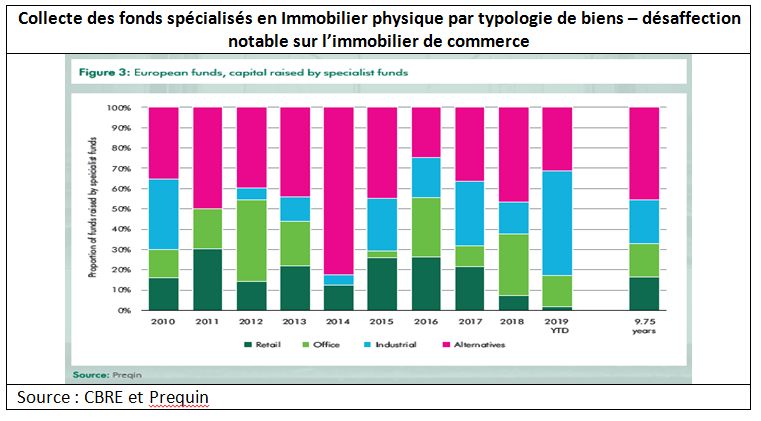

Les incertitudes grandissantes sur les surfaces commerciales : cette typologie de biens immobiliers

subit une certaine désaffection de la part des investisseurs qui s’expliquent par la conjonction de

plusieurs phénomènes :

1) l’essor du commerce en ligne qui cannibalise partiellement le commerce physique,

2) la poursuite du développement de nouvelles surfaces malgré une sélectivité accrue des

distributeurs sur leurs implantations commerciales,

3) les difficultés financières de certains distributeurs (particulièrement accentuées au Royaume-Uni),

4) la politique immobilière de certaines enseignes phares qui réclament davantage de flexibilité à

leurs propriétaires (loyers variables vs loyers minimum garantis avec pourcentage sur le chiffre

d’affaires au-delà du minimum) ou la prise en charge par les propriétaires des dépenses

d’aménagement/de rénovation des magasins. Les experts ont semblé adopter en conséquence une

approche un peu plus conservatrice pour valoriser les surfaces commerciales mais les expertises de

fin d’année donneront de meilleures indications sur les valorisations.

Plus fondamentalement, la baisse des rendements sur l’immobilier appelle aussi à certaines

interrogations.

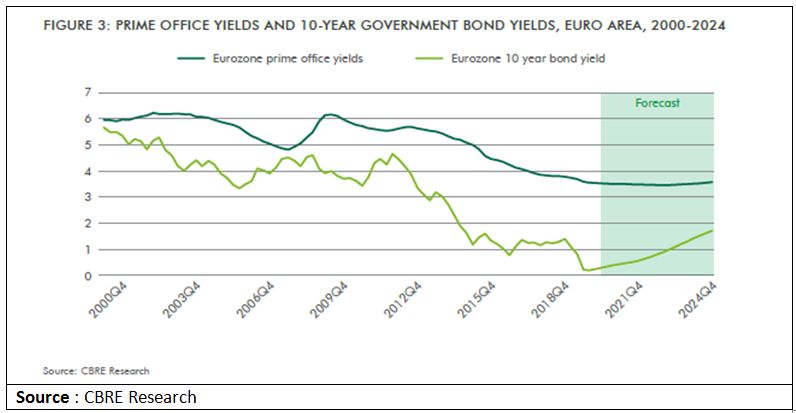

Les rendements prime à Paris – marché le plus profond d’Europe continentale - oscillent autour de

3% faisant ressortir une prime de risque de l’ordre de 300pb par rapport aux Obligations à Terme à

10 ans de l’Etat français. Cette prime de risque reste raisonnable au regard du niveau atteint au

cours des années écoulées mais le niveau absolu du rendement offert compense-t-il suffisamment

l’investisseur face au risque locatif, au risque de liquidité, au risque d’obsolescence, au risque

politique, au risque de conformité avec des standards environnementaux de plus en plus exigeant

et aux besoins de réinvestissements non re-facturables aux locataires…?KEREN FINANCE

Keren Fleximmo fête ses 5 ans - Note de conjoncture sur l'immobilier

Taux de capitalisation (rendement locatif) sur les bureaux prime (composite zone Euro)

vs Rendement sur les taux souverains à 10 ans (composites Eurozone)

Il nous semble que l’investissement immobilier conserve toute sa place dans une allocation

d’actifs :

Les taux d’intérêts devraient rester durablement bas si l’on en croit les discours des banques

centrales qui peinent à ancrer l’inflation vers la cible de 2% et considèrent qu’il est de leur

devoir de ne pas fragiliser la croissance économique qui manque un peu de dynamisme.

Dans une logique de portage l’immobilier continue d’offrir un rendement attractif. D’aucuns

pourraient considérer que le rendement de l’immobilier n’est plus ce qu’il était, pourtant, il

continue d’offrir un surcroît de rendement conséquent par rapport à la plupart des autres

classes d’actifs.

Les taux de vacance restent globalement faibles et l’offre de surfaces nouvelles en cours de

développement ne semble pas de nature à remettre en cause l’équilibre entre l’offre et la

demande ce qui devrait continuer de soutenir les loyers et les valorisations.

L’immobilier offre une certaine protection en cas de résurgence de l’inflation, seul élément

qui nous semble de nature à déclencher une remontée des taux d’intérêt compte tenu du

discours des banquiers centraux. En cas de remontée de l’inflation, les mécanismes

d’indexation des loyers permettent en effet de contrebalancer l’impact négatif associé à la

remontée des taux d’intérêt. Il s’agit d’un élément fondamental qui distingue

avantageusement l’immobilier de la majeure partie du marché obligataire.

Cependant, face aux risques susmentionnés, la vigilance s’impose et nous conforte dans notre

conviction qu’une stratégie de diversification par typologies de biens et par géographies s’avère

essentielle pour pérenniser de solides performances.KEREN FINANCE

Keren Fleximmo fête ses 5 ans - Note de conjoncture sur l'immobilier

Par ailleurs, nous considérons que les acteurs adjacents à l’immobilier pourraient receler un potentiel

de performance supérieur à l’immobilier lui-même, eut égard à :

La dissipation graduelle des risques économico-politiques (Brexit, guerre commerciale) ayant

pesé sur la confiance des ménages, dirigeants d’entreprises et investisseurs. Davantage

d’optimisme et une ré-accélération de la croissance économique profiterait plus

particulièrement aux sociétés plus cycliques (matériaux de construction, BTP, hôtellerie,

promotion immobilière, biens d’équipement…).

o Exemple :

Heidelberg Cement un des premiers cimentiers mondiaux.

L’attention grandissante portée aux questions environnementales justifie quant à

elle d’importants investissements notamment dans l’amélioration des performances

énergétiques des bâtiments afin de répondre aux préoccupations sociétales et aux exigences

croissantes des utilisateurs.

o Exemples :

Saint-Gobain, acteur majeur des matériaux d’isolation et dont une bonne

partie de l’offre adresse le marché de la rénovation.

Foncière Verte dont le patrimoine est constitué de sites classés disposant

d’autorisations préfectorales pour opérer des centres de tri/recyclage.

Les ruptures technologiques et la diffusion des technologies favorisent l’établissement de

nouveaux modèles d’affaires parfois disruptifs qui bousculent les acteurs établis et

permettent l’émergence de nouveaux acteurs plus agiles, plus innovants voire plus

compétitifs.

o Exemples :

Hornbach Holding numéro trois allemand des matériaux de bricolage et

jardinage mais leader sur le ecommerce de bricolage/jardinage.

Strabag, groupe autrichien de BTP et pionnier du Building Information

Modeling.

PurpleBricks qui s’est imposé en l’espace de quelques années sur le marché

britannique de la transaction immobilière avec un modèle hybride (agent-

online) et un système de commissions beaucoup plus basses que les acteurs

établis.

Les opérations de promotion immobilière paraissent particulièrement créatrices de valeur

lorsqu’elles sont bien menées puisque les promoteurs captent la différence parfois très

conséquente entre l’ensemble des coûts engagés (y compris le foncier) pour la livraison de

nouvelles surfaces immobilières et la valeur de marché de ces surfaces une fois livrées.

Compte tenu de de la vacance faible sur plusieurs segments (logement, bureaux, entrepôts

voire même certains types de surfaces commerciales) et de l’évolution aussi des attentes des

utilisateurs friands de surfaces « dernier cri », ces opérations rencontrent généralement de

francs succès.

o Exemple :

VGP dans la promotion immobilière de surfaces logistiques dont la

très grande majorité du pipeline est vendue à des JV formées avec

Allianz ou exemple d’Accentro, promoteur immobilier allemand qui

rénove des immeubles de logements vétustes pour les transformerKEREN FINANCE

Keren Fleximmo fête ses 5 ans - Note de conjoncture sur l'immobilier

en appartements neufs vendus à la découpe.

Certaines sociétés dont l’objet social n’est pas de détenir un patrimoine immobilier mais

dont l’activité repose parfois en partie sur la détention de biens immobiliers qui constitue

une réserve de valeur potentiellement monétisable ou de nature à constituer un avantage

compétitif substantiel.

o Exemples :

Melia groupe hôtelier espagnol dont la valeur d’expertise du patrimoine

immobilier (nette de l’endettement) excède très substantiellement la valeur

boursière du groupe.

Hornbach Holding ou NH Hoteles qui détiennent respectivement la majorité

des murs de leurs magasins et une part très importante des murs d’hôtels en

plus de l’exploitation d’activité de distribution et hôtelière

fondamentalement rentables et génératrices de cash flows.

Keren Fleximmo vient de fêter, le 19 décembre dernier, ses 5 ans avec un positionnement fidèle à

l’idée initiale : offrir une gestion diversifiée en actions et obligations de sociétés cotées œuvrant dans

l'immobilier et son écosystème. Avec une performance (au 31/12/2019) de +20.61% depuis sa

création, pour une volatilité de 4.36% sur cette même période, ce fonds de SRRI 3, mixte et

thématique, unique dans sa composition, a construit un historique régulier depuis son lancement. A

travers ce fonds, c’est cette pluralité d’opportunités d’investissement que nous entendons exploiter

autour d’une thématique immobilière structurante.

En ce début d'année le fonds conserve un positionnement défensif avec un taux d’exposition en

actions de l’ordre de 21% (max 50%). En effet, bien que nous sommes convaincus de l'intérêt de

cette thématique dans les marchés actuels (taux bas/rendements élevés), nous ne pouvons pas

oublier que le cycle immobilier atteint une certaine maturité et que son prolongement repose

notamment sur des politiques monétaires très expansionnistes tandis que la compression des

rendements, la nette hausse des valeurs métriques et l’interventionnisme politique croissant

imposent une certaine vigilance quant aux méthodes traditionnelles de valorisation des biens

immobiliers. Or, les valorisations boursières sont proches des valeurs d’expertises (voire supérieures

dans certains cas) à l’exception notable du segment des surfaces commerciales qui nous semble

pleinement justifiée par la montée en puissance structurelle du e-commerce qui fragilise certains

types de commerces.

Inversement, si les activités adjacentes à l’immobilier présentent des perspectives plutôt

prometteuses et des résultats raisonnables, elles devraient encore publier des résultats 2019 sans

grands reliefs. Peu d’entre elles devraient se hasarder à divulguer des objectifs ambitieux alors que la

ré-accélération attendue de la croissance économique ne devrait se matérialiser que graduellement

et qu’elles ont plutôt eu tendance à décevoir au cours des exercices passés. Autrement dit, le rebond

sur ce segment (construction, matériaux, promotion...) ne devrait pas se matérialiser au T1 mais plus

probablement au T2 ou en deuxième partie d'année si nous assistons à une reprise de la croissance.

Dans le fonds cela se concrétisera probablement par un taux d'exposition aux actions plus important

et un rebalancement sectoriel.KEREN FINANCE

Keren Fleximmo fête ses 5 ans - Note de conjoncture sur l'immobilier

Quant à la poche obligataire, elle est positionnée elle aussi dans une optique relativement défensive.

Il nous semble opportun d’être sélectif sur les risques crédit alors que les spreads obligataires sont

relativement serrés. Une alternative de nature à améliorer le rendement actuariel du portefeuille

obligataire à travers la hausse de la duration, nous paraît inopportune -hors cas spécifiques-

puisqu’elle aboutirait à accroître la sensibilité aux taux d’intérêts qui existe déjà via les actions des

sociétés foncières que nous détenons.

Ce positionnement relativement défensif nous convient parfaitement pour démarrer l'année et

correspond bien à l'ADN du fonds qui n'est pas dans la recherche d'une performance absolue de

court terme mais dans la création de valeurs sur le long terme.

Communication à caractère promotionnel à destination d’une clientèle exclusivement professionnelle. Rédigé le

24.01.2020. Les performances passées ne préjugent pas des performances futures et ne sont pas constantes

dans le temps. Ce document est destiné exclusivement aux professionnels et ne constitue en aucun cas un

élément contractuel. Cependant, la société de gestion Keren Finance a l’obligation de présenter une information

claire et non trompeuse. Les informations contenues dans le présent document, et notamment les produits ou

valeurs y figurant, sont soumises aux fluctuations et aléas des marchés et aucune garantie ne peut être donnée

quant à leur évolution future. Les performances passées ne sauraient garantir les performances futures, celles-ci

ne sont pas constantes dans le temps. Toute souscription dans l’OPCVM Keren Fleximmo ne peut être effectuée

qu’après avoir pris connaissance du dernier prospectus complet en vigueur détaillant la stratégie

d’investissement et le profil de risque de cet OPCVM.

Il est rappelé que cette présentation ne peut en aucun cas se substituer au prospectus complet de l’OPCVM ; que

la dernière version en vigueur de ce document peut être obtenue gratuitement sur simple demande de

l’investisseur de même que la dernière version du, DICI, du rapport annuel et du rapport périodique de l’OPCVM.

Ces documents sont disponibles sur le site internet www.kerenfinance.com et auprès de : Keren Finance, 178,

boulevard Haussmann - 75008 PARIS, France. Tél. : +33 1 45 02 49 00

Publié par Keren Finance le 20/02/2018Vous pouvez aussi lire