L'ECONOMIE DES PROJETS D'IMMOBILIER D'ENTREPRISE EN RENOUVELLEMENT URBAIN - Quelles pistes pour le développement de locaux d'activité adaptés aux ...

←

→

Transcription du contenu de la page

Si votre navigateur ne rend pas la page correctement, lisez s'il vous plaît le contenu de la page ci-dessous

L’ECONOMIE DES PROJETS

D’IMMOBILIER D’ENTREPRISE EN

RENOUVELLEMENT URBAIN

Quelles pistes pour le développement de

locaux d’activité adaptés aux besoins des

TPE et PME/PMI

Etude réalisée par

Synthèse de l’étude

Novembre 2014

1

Cette étude été lancée en décembre 2013, à l’initiative de l’ODIME94 et financée par le Conseil

général du Val-de-Marne.

Elle a été pilotée par :

Olivier BAROUX, Chargé de projet immobilier d’entreprise et zones d’activités, Conseil général

du Val-de-Marne ;

avec le concours de :

Laurence TROUSSARD, Chargée de mission, Agence de développement du Val-de-Marne ;

Hélène BOREAU, Chargée d’études en immobilier d’entreprise, CCI Val-de-Marne ;

Renan COMBREAU, Urbaniste-Chargé d’études, CCI Val-de-Marne ;

Smaïn AOUADJ, Délégué de l’Etat à l’ORIE.

Etude réalisée par:

AVANT-PROJET - 9 rue des Ursulines 75005 Paris

Christophe Bastide

CCEI - 50 rue Lecourbe 75015 Paris

Patrick Yaïche

HBS Research - 11-15 quai du Président Paul Doumer 92400

Courbevoie

Laurent Bignier

La problématique de l’étude

L’ECONOMIE DES PROJETS EN IMMOBILIER D’ENTREPRISE

QUELS MODÈLES EN RENOUVELLEMENT URBAIN ?

Dans un contexte urbain en fort renouvellement, l’offre d’immo- ment Territorial qui envisagent d’importants développements im-

bilier d’entreprise val-de-marnais à destination des TPE et des mobiliers. Ce potentiel de développement pousse à s’interroger sur

petites activités connaît depuis de nombreuses années un fort le risque de surproduction à moyen terme des surfaces de bureaux

recul lié à un mouvement général de tertiarisation de l’économie et sur la place que pourrait prendre l’offre à destination des TPE

et aux stratégies des investisseurs plutôt tournées vers des pro- dans les stratégies urbaines et immobilières des collectivités.

duits logements et bureaux jugés plus sécurisés et rentables. Ainsi Dans ce contexte, l’étude explore différentes pistes pour mieux ap-

la demande immobilière des petites entreprises du Val-de-Marne préhender les stratégies de développement des projets en immo-

reste importante et souvent non satisfaite hormis dans un parc an- bilier d’entreprise dans les opérations de renouvellement urbain.

cien souvent peu qualitatif. Ce parc immobilier ancien tendant lui Il s’agit donc d’identifier et d’analyser les modes opératoires

même à disparaître sous l’effet d’opérations de renouvellement susceptibles de porter le développement d’une offre nouvelle et

urbain notamment sur d’anciens espaces d’activité. innovante en immobilier d’entreprise dans les opérations de re-

Cette dynamique de renouvellement est portée par les documents nouvellement urbain, et cela afin de répondre à la demande des

stratégiques, notamment le SDRIF et les Contrats de Développe- TPE, PME et PMI.

OBJECTIFS

Dresser l’état des lieux du potentiel de renouvellement urbain sur le département

• Quel est le potentiel de renouvellement du territoire, quelles sont les dynamiques envisagées et quelle place laissent-t-elles à la production

de locaux TPE, PME-PMI ?

• Quelle est la nature de l’offre immobilière actuelle et future ?

• Quelles sont les pratiques en termes de montages financiers pour quels types de locaux ?

Définir des typologies de locaux attendues par les petites activités

• Quel est le profil des établissements implantés dans les secteurs de renouvellement, quels sont leurs besoins et leurs attentes, comment

favoriser leur implantation compte tenu des évolutions du cadre urbain et des contraintes d’optimisation du foncier en renouvellement ?

Cibler des secteurs stratégiques pour le développement d’une offre renouvelée

• Quels sont les atouts et faiblesses du territoire pour développer une offre à destination des petites activités ?

• Quels sont les critères urbains et fonctionnels, les contraintes économiques, pour développer cette offre nouvelle ?

• Existe t-il des produits ciblés en fonction de typologies urbaines caractéristiques du Val-de-Marne ?

Identifier les leviers opérationnels pour le développement d’une offre diversifiée à destination des petites

activités dans les opérations de renouvellement

• Qui sont les acteurs du renouvellement de l’offre en immobilier d’entreprise, comment interviennent-ils, pour quels types de produits et

quels types d’utilisateurs ? Quelles propositions pour réorienter la production ?

3

Nature et géographie de l’immobilier d’entreprise en Val-de-Marne

Une très forte implantation des établissements économique regroupent les grandes entreprises : le secteur

dans les secteurs urbains denses Orly-Rungis, dont la zone SENIA et le parc ICADE (ex SILIC),

accueille le plus grand nombre de grands établissements (plus

Le département du Val-de-Marne reste marqué par une histoire de 250 salariés).

industrielle forte, notamment sur l’axe de la Seine, entre les em- L’ACTEP compte également de nombreux établissements de plus

prises ferrées et le fleuve. La présence des activités est partout de 50 salariés (69 dont 12 grands établissements principalement

visible, que ce soit à travers les très nombreuses zones d’activités localisés autour du Péripôle à Fontenay-sous-Bois).

économiques (140 sur 255 en Ile-de-France -source IAU), que

par les multiples implantations dans le diffus témoins d’une forte Une forte mixité activité-habitat sur l’ensemble du

mixité qui perdure encore aujourd’hui. département et particulièrement dans le tissu ur-

bain traditionnel

En dehors des espaces privilégiés pour l’accueil d’activités éco- La géo-localisation des établissements met en évidence une très

nomiques, qui ont structuré le développement de l’industrie sur forte présence d’établissements et notamment de petites activités

le territoire, le Val-de-Marne se caractérise par une forte mixité productives en secteur urbain dense : 90% des établissements

urbaine, avec une offre importante et diversifiée de locaux sou- sont implantés hors zones d’activités.

vent anciens et peu chers, occupés par des artisans et des petites La concentration des activités est importante sur la partie nord

entreprises. du territoire en périphérie immédiate de Paris, dans les centres

La proximité avec Paris, l’accessibilité routière et en transports en urbains denses et anciens, dans certains secteurs résidentiels et

commun actuelle et future, sont valorisantes et renforcent l’attrac- le long des axes routiers majeurs.

tivité du département. Le Val-de-Marne est ainsi un territoire lisi-

ble et visible pour les entreprises qui recherchent la proximité de

Paris et une offre immobilière encore financièrement accessible. Une forte demande de petits locaux d’activité, es-

sentiellement locatifs avec des prix bas

La conjonction entre la présence de zones d’activités économi-

ques anciennes et parfois peu qualitatives, d’importantes em-

Les besoins exprimés par les entreprises dans l’enquête CCID94

prises d’activité dans le diffus et une attractivité résidentielle et

montrent que la majeure partie de la demande porte sur des lo-

économique soutenue par les projets de transports qui position-

caux d’activité et locaux mixtes (38% des demandes) et sur du

nent le renouvellement urbain comme un enjeu majeur pour le

bureau (pour 36% des demandes). Il s’agit essentiellement d’une

département.

demande de petites surfaces, 65% des besoins portent sur des

locaux de moins de 150 m².

La structure du tissu économique productif val-

de-marnais est essentiellement composée de pe-

La demande identifiée de locaux est géographiquement concen-

tits établissements concentrés dans les secteurs

trée sur les territoires proches de Paris, notamment la CAVB et

urbains denses supports du renouvellement ur-

Seine Amont.

bain

Les besoins de petites surfaces sont surreprésentés dans la de-

mande exprimée avec une forte demande de locaux de petites

Cinq grandes activités économiques sont fortement représentées

surfaces de la part des PME et TPE tous types de locaux confon-

avec une légère sur-représentation des métiers du BTP par rapport

dus. 40 % des surfaces demandées portent sur des locaux infé-

aux autres secteurs d’activité, notamment pour les TPE :

rieurs à 50 m² et 80% sur des locaux de moins de 150 m².

- Conseil et gestion

- Autres services personnels

La demande est essentiellement tournée vers le locatif (76% de la

- Autres activités pour la santé humaine

demande) avec des niveaux de loyers bas :

- Travaux de finition

- Programmation conseil informatique Les valeurs des transactions observées selon le type de produit

Source : ODIME94/GRECAM

Le tissu économique est essentiellement composé de très petites

Bureaux Activités Locaux Entrepôts

entreprises : 92% des établissements ont moins de 10 salariés, Année 2012 mixtes

7% entre 10 et 99 salariés et 0,8% plus de 100 salariés. 1ère main 258 € 107 € 140 € 105 €

Les zones géographiques reconnues pour leur forte activité Loyer

€/m² ht hc

2 nde main 175 € 94 € 91 € 75 €

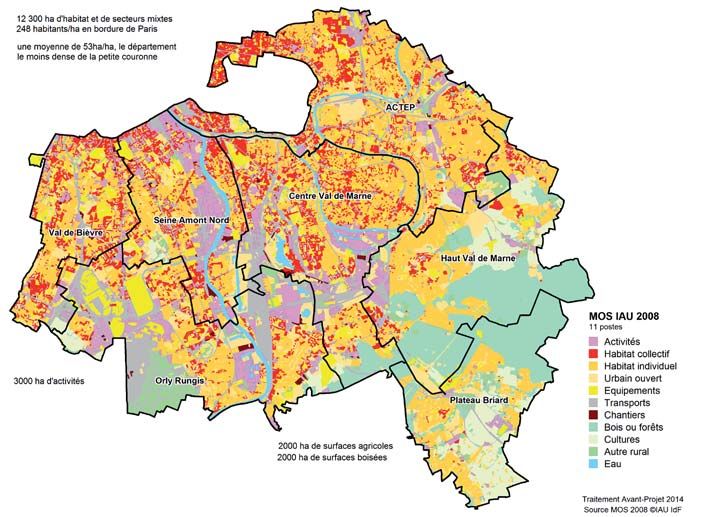

4 Les nouveaux modèles de développement d’immobilier d’entreprise

Une forte dominante résidentielle sur le département : 50% du territoire est occupé par de l’habitat indi-

viduel peu dense

Le MOS en 11L’occupation

postes du sol

Source

Source : IAU MOS : IAU MOS 2008 -

2008

exploitation AVANT PROJET

3000 hectares de foncier occupés par

des activités économiques dont plus

de 20% (641ha) dans le diffus hors

ZAE

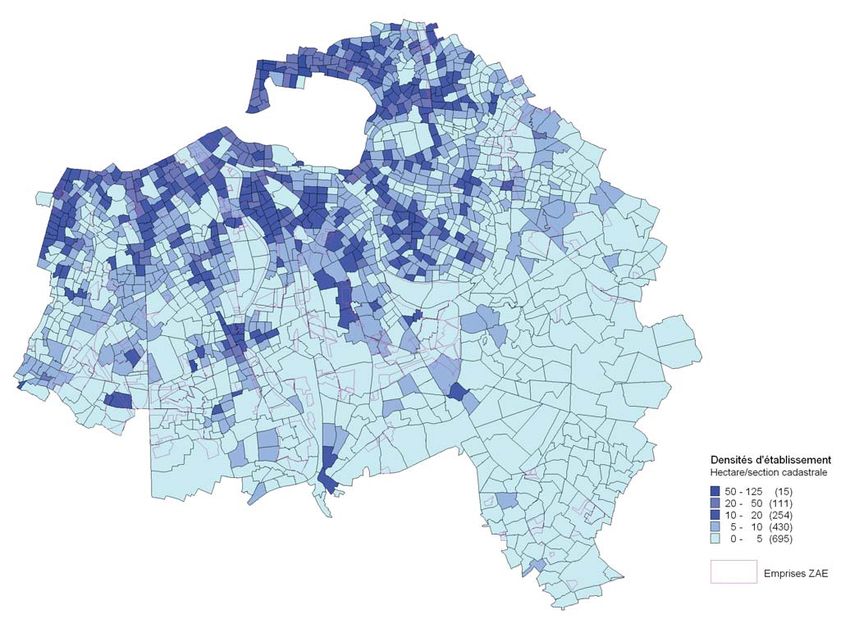

Une forte mixité : 90% des établissements sont implantés dans le diffus hors zones d’activités

économiques

Densités d’établissements par section cadastrale La géolocalisation des établissements

Source : cadastre/HBS - exploitation AVANT PROJET 2014 à la section cadastrale fait apparaître

une forte concentration sur la frange

parisienne.

Ces emprises d’activité dans le diffus

sont particulièrement visées par le pro-

cessus de renouvellement urbain.

5

Une production en immobilier d’entreprise essentiellement en

bureaux en décalage avec la demande exprimée par les TPE

Volumes mis en chantier 2002/2013

Source DRIEA Sitadel 2013

Une offre essentiellement en bureau dans un mar-

ché peu dynamique

1 941 000m² de surfaces d’immobilier d’entreprise mises en

chantier entre 2002 et 2013 sur le Val-de-Marne, avec une baisse

tendancielle des mises en chantier depuis 2002, et une prédo-

minance de la construction de bureaux qui représente 60% des

mises en chantier sur la période.

Une production de locaux artisanaux quasi nulle et de locaux in-

dustriels très faible.

Volumes mis en chantier 2002/2013

Source : DRIEA Sitadel 2013

Une production essentiellement concentrée sur

les pôles majeurs du département

Les mises en chantier en immobilier d’entreprise sont pour l’es-

sentiel concentrées sur les territoires d’Orly-Rungis et Seine

Amont Nord qui regroupent 54% du total.

Une offre future qui renforce encore le poids du

bureau dans la production totale

610 000 m² estimés dont 84% de bureaux (opérations de Cœur La répartition de l’offre future par typologies

d’Orly et Cityzen Parc…) Source : CCID94/GRECAM fin 2013

Une conjoncture économique qui rend difficile les opérations de

bureaux en blanc : 216 000 m² en chantier fin 2013 mais seule-

ment 49 000 m² « en blanc » localisés dans le pôle historique

d’Orly (valeur sûre).

Une production faible pour les activités et entrepôts : une pro-

duction au coup par coup, au travers de clés en main, pas de

lancement en blanc.

Un renouvellement urbain engagé sur les secteurs historiques des

Ardoines et d’Ivry Confluences avec le risque de voir disparaître une

offre de seconde main pour les TPE/PME.

Un contexte francilien très concurrentiel : à l’offre future s’ajoutent les

programmations en immobilier d’entreprise dans les CDT (18,5 mil-

lions de m² sur les 21 CDT d’Ile-de-France) dont près de 4 millions de

m² envisagés sur les 5 CDT du Val-de-Marne d’ici 2030.

6 Les nouveaux modèles de développement d’immobilier d’entreprise

La géographie des mises en chantier de 2002 à 2013

Bureaux

Bureaux

Une concentration en périphérie de Paris et le long de l’axe

Orly/Fontenay

Une production qui renforce les pôles majeurs

Volumes mis en chantier 2002/2013

Source : DRIEA Sitadel , exploitation AVANT PROJET

Locaux

d’activités

Locaux d’activités

Une très faible production de surfaces d’activité avec une concen-

tration autour de l’axe Ivry-Vitry-Villeneuve-le-Roi et Bonneuil. Es-

sentiellement des «clés en main», pas d’opérations en blanc.

S

Volumes mis en chantier 2002/2013

Source : DRIEA Sitadel , exploitation AVANT PROJET

Entrepôts

Entrepôts

Prédominance du pôle d’Orly (MIN et SOGARIS), importance du

port de Bonneuil et plus généralement, présence dans le quart

Sud-Ouest du département.

Volumes mis en chantier 2002/2013

Source : DRIEA Sitadel, exploitation AVANT PROJET

7

Un fort potentiel de renouvellement sur le département

Le potentiel de renouvellement urbain est encore particulièrement important sur le département

du Val-de-Marne

Ce potentiel de renouvellement est composé :

- des emprises sous densifiées ou dégradées dans le tissu urbain diffus;

- des secteurs de gares actuels et futurs (15 secteurs de gares GPE avec un important potentiel de

renouvellement);

- des linéaires de grandes voiries, les tracés de TCSP, la VDO...

Mais aussi des ZAE déqualifiées, des parcs de bureaux et des secteurs logistiques anciens et déqua-

lifiés, des secteurs PRU.

La réutilisation à court et moyen terme de ce potentiel en renouvellement est portée par :

Une forte attractivité due à la proximité de Paris et à une bonne accessibilité routière et en transports en commun qui sera

renforcée avec le premier tronçon du réseau du Grand Paris Express (ligne 15) et le prolongement de la ligne 14, mais aussi avec les

autres projets de transports en site propre (Tram, TVM).

Un potentiel foncier mobilisable important

- de densités bâties relativement faibles, du fait d’un important tissu d’habitat individuel souvent peu dense;

- de vastes emprises économiques souvent anciennes et parfois déqualifiées dans les ZAE;

- de nombreuses emprises d’activités dans le diffus avec des droits à construire souvent importants dans les PLU;

- une vacance estimée à 200 000 m² sur le bureau dont 2/3 dans l’ancien qui nécessitent un renouvellement.

Des interventions pour accélérer le renouvellement et porter le foncier

- l’EPFIF intervient sur 38 communes du département pour un total de 793 hectares en veille foncière;

- un objectif de production de 70/30 entre logement et activité (10 000 logements et 700 000 m² d’activités).

Les documents qui portent le renouvellement urbain et la stratégie de développement

économique

- le Schéma Directeur de la Région Ile-de-France (SDRIF);

- la Stratégie Régionale de Développement Economique et d’Innovation (SRDEI);

- le Schéma Départemental d’Aménagement du Val-de-Marne (SDA);

- le Plan Stratégique de Développement Economique du Val-de-Marne (PSDE).

Le maintien et le développement des activités productives s’inscrivent dans les préconisations

régionales pour un développement durable du territoire métropolitain.

La compétitivité et l’attractivité économique de la région Ile-de-France passent par le soutien aux activités productives au même titre que la

valorisation des pôles tertiaires majeurs. Le Schéma directeur régional de la région Ile-de-France (SDRIF 2008) préconise le développement

de solutions immobilières adaptées aux PME/PMI artisanales et industrielles, particulièrement sur les territoires de la proche couronne.

Le département offre un réel potentiel de renouvellement et

est considéré comme attractif par les entreprises en raison

de son offre de transports et de la qualité de son tissu ré-

sidentiel et de ses prix. Paradoxalement il ne propose que

très peu d’opérations nouvelles à destinations des activités

productives.

8 Les nouveaux modèles de développement d’immobilier d’entreprise

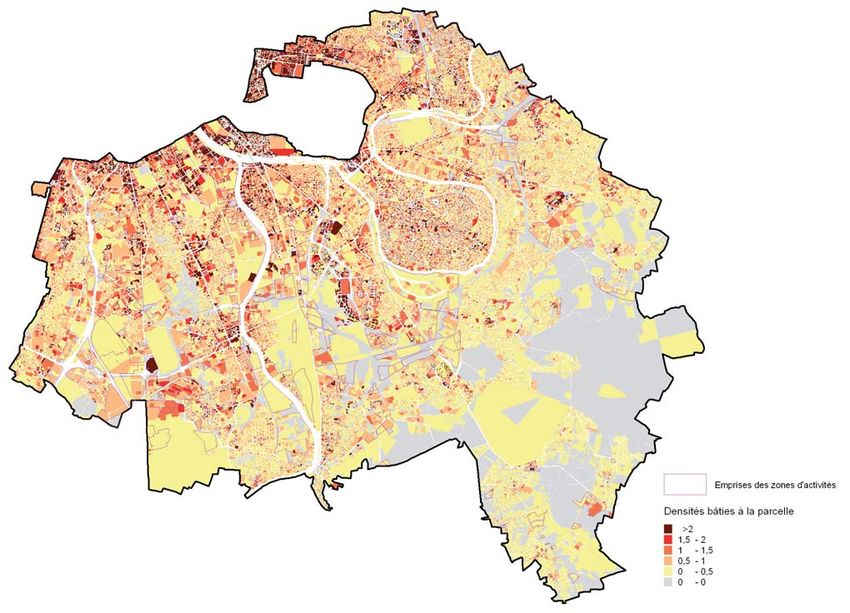

Des densités bâties relativement faibles qui constituent un réel potentiel de renouvellement

Densités bâties à la parcelle

Source : cadastre , exploitation AVANT PROJET 2014

80% du territoire avec une densité

bâtie inférieure à 1.

Un potentiel de renouvellement soutenu par le SDRIF

Secteurs à fort potentiel de densification au SDRIF

Source : SDRIF 2013 , exploitation AVANT PROJET 2014

9

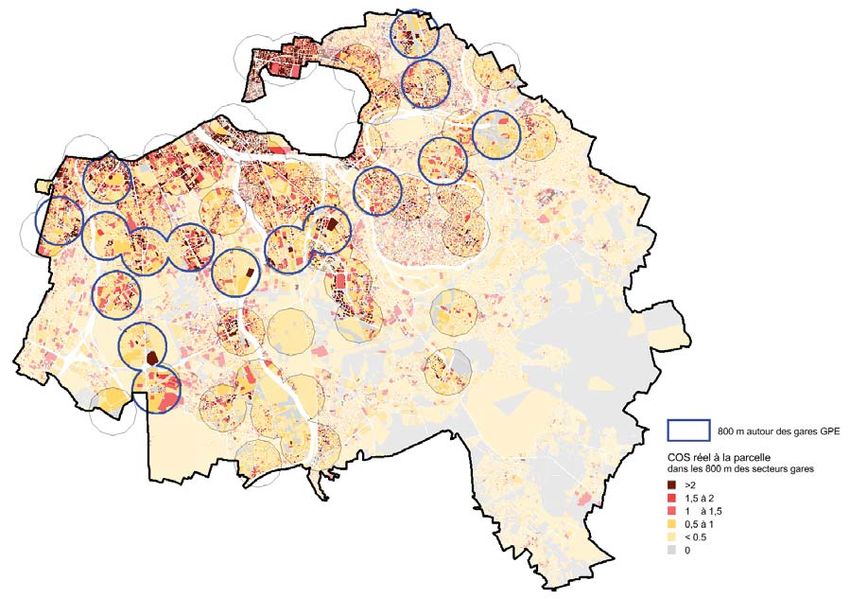

Un important potentiel de renouvellement dans les secteurs de gare et les ZAE

6 406 hectares de foncier cadastré dans les périmètres de 800 mètres autour des gares actuelles. Après

la réalisation des gares du Grand Paris Express il sera de 7 240 hectares.

Une densité bâtie moyenne de 1 dans les secteurs gare qui permet d’envisager une intensification.

Densités bâties à la parcelle

autour des secteurs gare La densité bâtie moyenne actuelle

Source : cadastre , exploitation des secteurs des gares du GPE est

AVANT PROJET 2014 de 0,85. L’hypothèse de densification

additionnelle issue des études SGP

varie entre 1,6 et 2.

2800 hectares de zones d’activités économiques avec des densités bâties en moyenne de 0,48.

Des ZAE parfois déqualifiées et en renouvellement (Sénia, les Ardoines) mais qui bénéficient toujours

d’un taux d’occupation élevé et souvent d’une bonne desserte en transports.

Densités bâties à la parcelle dans les ZAE

Source : cadastre , exploitation AVANT PROJET

2014

10 Les nouveaux modèles de développement d’immobilier d’entrepriseUne importante programmation en immobilier d’entreprise

dans les CDT

Près de 4 millions de m² en immobilier d’entreprise sont programmés sur les 5 CDT prévus d’ici

2030 sur le département

Une programmation des CDT qui renforce le poids du bureau dans les pôles historiques avec 2,6 millions de m² prévus en bureaux, soit

68% de la production envisagée dans les CDT.

Une production de locaux à destination des PME et PMI clairement affirmée avec 1 million de m² envisagés soit 28% du total des surfaces

programmées essentiellement sur les CDT des Boucles de la Marne, des Grandes Ardoines et du Campus Sciences et Santé. Il est né-

cessaire de retrancher de cette programmation les surfaces de locaux PME PMI qui vont disparaître du fait du renouvellement, il ne s’agit

donc pas d’une solde net.

La moitié des surfaces envisagées en locaux PME PMI concerne le CDT des Grandes Ardoines.

Production envisagée 2013-2030 Bureaux Recherche Locaux d’activités Locaux d’activités TOTAL

en m² industrie/stockage PME/PMI

Boucles de la Marne 232 000 0 25 000 296 000 553 000

Grandes Ardoines 607 000 0 75 000 496 000 1 178 000

Campus Sciences et Santé 787 000 30 000 0 246 000 1 063 000

Paris Est entre Marne et Bois 210 000 0 37 000 0 247 000

Grand Orly 835 000 0 0* 70 000 905 000

Total 2 671 000 30 000 137 000 1 108 000 3 946 000

en % 68% 1% 3% 28% 100%

* hors projets du schéma directeur logistique à 20 ans de la SOGARIS

Source : DRIEA IF « territoires du Grand Paris, la programmation économique dans les CDT » novembre 2013

Avec de forts enjeux urbains et économiques liés au renouvellement du territoire

Les opérations de renouvellement urbain sont dépendantes des cycles immobiliers : dans une conjoncture favorable la demande des

entreprises soutient à la hausse les valeurs immobilières. Dans les bilans, les prix de sortie (vente ou loyer) et les charges foncières

admissibles sont étroitement liés.

Les opérations de renouvellement sont issues des projets portés par les collectivités et de leur traduction réglementaire dans les docu-

ments d’urbanisme.

Les enjeux du maintien et du développement d’une offre à destination des TPE dans les

opérations de renouvellement urbain

La préservation de la mixité urbaine et de la qualité de vie

Conserver l’identité et l’animation des centres anciens, maintenir une diversité d’activité et d’offre de services dans les centres

urbains, répondre au phénomène d’éviction des activités des secteurs de renouvellement urbain.

Le maintien de l’emploi local

Valoriser à travers la diversité des emplois offerts dans les TPE, un potentiel d’emplois en relation avec le niveau de qualification et

la mobilité de la population locale.

La réponse aux besoins immobiliers des PME/PMI et TPE et la reconstitution de l’offre détruite par les

opérations de renouvellement

Renouveler et accroître l’offre à destination des TPE et des artisans, développer une offre de locaux adaptés à des coûts aborda-

bles, rechercher les moyens d’optimiser le foncier notamment dans les zones d’activités, favoriser les synergies entre les établisse-

ments d’une même filière économique en regroupant les entreprises sur de grands sites économiques.

Le développement durable

Favoriser la mixité afin de limiter les déplacements (proximité emploi/domicile et client/service)

11La vallée de la Seine et l’arc Sud sont des secteurs à enjeux pour le renouvellement et

le développement de l’offre d’activités

Les territoires de la Vallée de

la Seine et du croissant sud, le

long de l’A86 et de l’arc VDO bé-

néficient de nombreux atouts,

notamment en termes de foncier

et d’accessibilité, qui en font

des territoires privilégiés pour

les développements futurs en

immobilier d’entreprise.

Le potentiel de renouvellement est important Un potentiel de plus de 7 400 000 m² de

et marqué par des projets à long terme projets en immobilier d’entreprise sur l’en-

semble du département, toutes typologies

confondues.

Un potentiel de développement qui englobe

la reconstitution des surfaces disparues.

12 Les nouveaux modèles de développement d’immobilier d’entrepriseLes difficultés pour la mise en oeuvre du potentiel de renouvelle-

ment et le développement d’une offre à destination des TPE, PME-

PMI

Les difficultés liées au maintien et au déve- 5. Les PLU et les mécanismes du renouvellement ur-

loppement des locaux TPE, PME/PMI bain ne favorisent pas le maintien et le développement

de la mixité

1. Des mécanismes fonciers défavorables à l’activité Dans le diffus

Le département connaît depuis quelques années une forte tertiari-

L’analyse des PLU fait apparaître le plus souvent que seules les acti-

sation sur des sites de renouvellement anciennement marqués par

vités tertiaires, les professions libérales, les services et les commer-

la présence de grandes emprises productives à proximité de Paris

ces (généralement en dessous de 200 m²) sont tolérés et quelques

(Ivry-sur-Seine, Arcueil, Fontenay-sous-Bois, Charenton-le-Pont)

fois favorisés dans les règlements. Lorsqu’il y a renouvellement,

ou autour du pôle d’Orly-Rungis (ICADE, ex SILIC).

les droits à construire favorisent les produits logement et tertiaire.

Pour des raisons d’équilibre financier d’opération, d’insertion dans

Compte tenu des logiques de marchés et des règlements d’urba-

un tissu à dominante résidentielle, mais aussi pour des raisons

nisme, les programmes immobiliers à destination des activités se-

d’images, les territoires privilégient le développement d’une offre

condaires et des artisans restent exceptionnels en secteur urbain

immobilière tertiaire et de logement au détriment des surfaces d’ac-

dense. Lorsque de tels programmes sont développés, ils le sont

tivités et des locaux mixtes.

souvent à l’initiative des collectivités.

Les emprises d’activités franciliennes présentes en secteur urbain

dense disparaissent largement au profit du logement, du tertiaire et Dans les ZAE

du commerce. On assiste à un report des activités de type secondaire Le zonage des PLU reporte le développement des activités pro-

vers la deuxième couronne, le long des axes routiers majeurs (Fran- ductives dans les zones UF au sein de parcs et de secteurs d’acti-

cilienne notamment). vités dont les vocations sont très différentes : tertiaires, logistiques,

commerciales et d’activités. Ici encore, les COS autorisés, souvent

2. Des disponibilités foncières plus abondantes et supérieurs à 1, favorisent plutôt la réalisation de bâtiments tertiaires

moins chères en seconde couronne au détriment de l’activité pure.

La réutilisation du foncier en renouvellement est toujours contrain-

te par les coûts de libération des sites (acquisitions, évictions,

dépollutions éventuelles), mais aussi par les délais de mise en

6. Un équilibre rentabilité / risque qui éloigne les

œuvre important dus au remembrement foncier sur un parcellaire

investisseurs des locaux TPE, PME-PMI

souvent très morcelé. Faute de foncier directement exploitable

ou d’opérations en blanc, les entreprises se tournent aujourd’hui

Une structuration de marché qui pose directement la question du

vers les départements de seconde couronne pour la réalisation de

maintien en zone dense d’une diversité d’activités notamment

leurs projets immobiliers.

celles nécessaires au fonctionnement urbain (petite logistique ur-

baine, SAV, artisans, activités créatives et récréatives).

3. Une tolérance de plus en plus faible des activités

dans les espaces résidentiels

Les grands investisseurs négligent les locaux TPE PME dont les

La présence d’activités dans un tissu résidentiel pose souvent des

preneurs seraient, à leurs yeux, économiquement trop sensibles

questions de conflits d’usage avec une tolérance minimum des

aux évolutions de la conjoncture économique et donc à des ris-

riverains par rapport aux nuisances (trafic, stationnement, nui-

ques jugés importants d’impayés et à des taux de rotation (turn

sances sonores et visuelles…). La mixité à l’immeuble, autrefois

over) élevés.

représentative des tissus de faubourgs de la première couronne

Le «property management» (gérance de patrimoine) de ces lo-

parisienne tend à disparaître. Les locaux d’activités de rez-de-

caux est souvent comparé à la gestion des logements sociaux

chaussée et de fond de parcelle sont réinvestis par des activités

avec la nécessité d’une forte proximité avec les locataires.

commerciales ou du logement.

Les normes qui régissent ces locaux sont de plus en plus contrai-

gnantes et rendent rapidement obsolètes ces bâtiments fragili-

4. Une réglementation contraignante pour l’implan-

sant, ainsi, l’investissement initial.

tation d’activités en tissu urbain dense

Ces risques perçus par les investisseurs sont intégrés dans la

La réglementation relative aux installations classées pour la pro-

construction du taux de rendement qu’ils exigent qui est ainsi,

tection de l’environnement (ICPE) concerne notamment certaines

mécaniquement, plus élevé que les taux de rendement d’autres

activités industrielles ou surfaces de stockage de plus de 500 ton-

types d’actifs considérés comme moins risqués.

nes/jour qui rendent très difficile leur implantation ou restructura-

tion dans les tissus urbains denses du fait de la mise en place d’un

périmètre de protection très consommateur d’espace.

137. Une conjoncture économique qui ne permet pas d’anticiper sur la demande des entreprises

Les investisseurs n’ont aucune visibilité économique sur ce segment de la demande qui ne correspond pas aux standards opérationnels

actuels. La production de locaux PME PMI est toujours considérée comme trop aléatoire par rapport aux produits bureau ou logement et ne

permet donc pas le lancement d’opérations en blanc.

Atouts - contraintes - risques du renouvellement

ATOUTS CONTRAINTES

LaproximitédeParisetunimportantpotentiel Unecontrainteessentiellesurleprixpourleslocaux

foncierenrenouvellement PMEPMI

Unebonneaccessibilitéroutièreetentransportsen Uneforteconcurrencefrancilienneentermesd’offre

commun,renforcéeparleGrandParisExpress futureenbureau

Despolaritéstertiairesetd’activitésconstituéeset UnefiscalitépluslourdedanslecadreduGrandParis

optimisables. (RCBetTabif)denombreusescommunespassentde

Desdynamiquesterritorialesfortes(Siver Valley, zone3enzone2

ClusterEauͲmilieuxͲsols…)

Degrandesopérationsderenouvellementdéjà Untissuàdominanted’habitatquirenddifficile

engagées l’implantationd’activitésdiversifiées

DesPLUglobalementincitatifspourl’immobilier …maissurtoutpourletertiaire

d’entreprise…

Desstratégiesd’équilibreshabitat/emploiqui Desobjectifsentermesd’emplois,maisune

peuventporterledéveloppementd’immobilier productionquifavorise plutôtletertiaire

d’entreprise

RISQUES

Déqualificationdesimmeublesdebureaulesplus Eviction desactivitésproductivesenplacedansles

anciensetnonrestructurés secteursderenouvellementsanssolutionde

relogementattractive

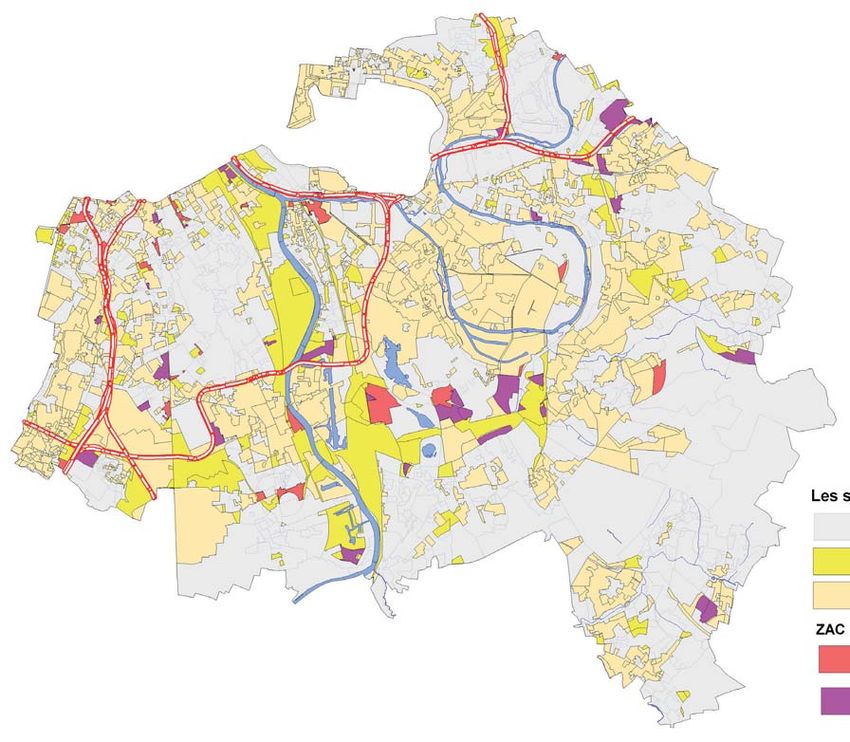

Les secteurs où sont autorisées les acti-

vités dans les POS et les PLU

Des secteurs de mixité et des zones UF dans

les PLU qui autorisent de fortes densités qui

favorisent le bureau.

ZAC en cours

Secteurs POS PLU ou

l’activité est possible

Autres secteurs

Zonages PLU «activité»

Source : BDPLU , exploitation AVANT PROJET 2008

14 Les nouveaux modèles de développement d’immobilier d’entrepriseDes outils pour favoriser la production de locaux TPE, PME/PMI

dans les opérations de renouvellement urbain

1/ Encadrer à travers les PLU

Définir précisément dans le PLU le terme «activités»

Dans les documents d’urbanisme, on trouve très souvent le terme

« activités » sous une forme générique qui regroupe des destina-

tions finales très variées. Le maintien de l’activité en centre urbain

pourrait se traduire par une définition plus précise des activités Extrait PLU de Vincennes Source : ville de Vincennes

autorisées dans les PLU « les locaux et leurs annexes où sont

exercées des activités de production, de transformation, de répa-

ration ou de prestation de services »

Adapter les règles de constructibilité pour

favoriser l’implantation de petites activités

Les règles de constructibilité du PLU qui favorisent le maintien et

le développement des activités sont les gabarits, le coefficient

d’emprise au sol et les règles de stationnement.

- une hauteur minimale de rez-de-chaussée (>3,50m dans le PLU

de Vincennes) favorise l’implantation d’activités sans néanmoins

garantir la nature de l’utilisateur final qui souvent exerce une ac-

tivité commerciale.

- un cœfficient d’emprise au sol (CES) autorisant une constructi-

bilité en rez-de-chaussée sur l’ensemble de la parcelle favorise

l’utilisation des fonds de parcelles par l’activité.

Instaurer des mesures de protection sur des

espaces et des linéaires identifiés

Sur certains secteurs inscrits au PLU (îlots, linéaires de voies), il Extrait du PLU de Vincennes

est possible de réglementer la transformation des locaux d’acti-

vité avec différents degrés de protection. Le PLU peut interdire la Privilégier l’implantation de nouvelles acti-

transformation d’usage des locaux d’activité en fixant une desti- vités économiques par l’application de dis-

nation aux locaux sans néanmoins pouvoir viser un type d’activité positions favorisant les constructions leur

spécifique. étant destinées,

Interdire le changement de destination d’une

construction, affectée à un autre usage que

Identifier des secteurs de mixité et imposer un l’habitation, vers l’habitation.

pourcentage de locaux d’activités pour toute

construction neuve (cf. OAP)

Sur le même principe que les secteurs de mixité pour le logement

social, il peut être proposé la mise en place sur des secteurs iden-

tifiés (linéaires de voies, îlots) d’un pourcentage de la constructi-

bilité totale affecté aux locaux d’activité.

Réglementer à la parcelle

Le maintien d’un tissu mixte et notamment des parcelles occu-

pées par l’activité nécessite une réglementation à la parcelle où

seules les activités artisanales et industrielles sont autorisées (Cf

PLU de Champigny-sur-Marne). La mise en zone UF de parcel-

les spécifiquement réservées à l’activité dans le diffus permet le

maintien des activités traditionnelles.

152/ Favoriser un urbanisme de projet : les Orientations d’Aménagement et de Program-

mation dans les PLU

Extrait OAP Villiers-sur-Marne Source : ville de Villiers-sur-Marne

Eléments du PLU, elles exposent en compatibilité avec le PADD,

la manière dont la collectivité souhaite mettre en valeur, réhabili-

ter, renouveler des quartiers ou secteurs de son territoire. Elles

sont opposables aux tiers.

La définition en amont du programme souhaité permet une négo-

ciation du foncier sur la base des surfaces et typologies program-

mées. C’est un moyen de réguler les prix du foncier.

Exemples :

Villiers-sur-Marne OAP vocation économique

En limite ouest de la commune entre 2 voies ferrées, zonage en

1AUx sur une emprise de 2 ha. A proximité du quartier Marne

Europe et de la future gare GPE.

Extrait OAP Les Ardoines Source : ville de Vitry-sur-Seine

Vitry-sur-Seine, Les Ardoines OAP mixte en ZAC

Reconversion de la ZA des Ardoines sur 267 hectares,

5000 logements, 500 000 m² de surfaces d’immobilier d’entre-

prise.

(Source OAP Ville de Vitry-sur-Seine, décembre 2013)

3/ Favoriser un urbanisme négocié

Un urbanisme négocié avec les opérateurs, les

grands propriétaires fonciers dont l’Etat et France

Domaine

La négociation en amont permet d’organiser la mixité et de réser-

ver une part de la programmation au développement de locaux

TPE, PME/PMI. Elle permet aussi de clarifier les règles de mobi-

lisation du foncier public et de baser les estimations domaniales

sur la valeur d’opération.

Ce n’est pas la rareté foncière qui est en jeu mais l’articulation

«foncier-aménagement-promotion».

Des chartes promoteurs à l’exemple de la CA

La mise en place de chartes promoteurs Plaine Commune et de la CA Est Ensemble

A l’instar des chartes existantes pour le développement de l’ha-

bitat, certains secteurs pourraient être couverts par des chartes

recommandant le développement d’une mixité habitat activités.

Des orientations en termes de typologies, de surfaces, d’architec-

ture…peuvent être proposées. Un équilibre habitat / emploi préconisé par le

SDRIF pour le Val-de-Marne : 0,40 emploi pour

La mise en place de conventions d’équilibre 1 logement

Le SDRIF détermine des objectifs de croissance de population et

d’emploi qui sont repris dans les CDT sous forme d’objectifs de

développement de surfaces d’immobilier d’entreprise. Les objec-

tifs logements portent ainsi le développement d’une offre future

en immobilier d’entreprise à travers les équilibres visés habitat

emploi.

16 Les nouveaux modèles de développement d’immobilier d’entreprise4/ Mettre en place des stratégies foncières de moyen et long termes qui favorisent le

maintien et le développement des locaux PME PMI

La foncière publique amont des opérations d’aménagement d’un diagnostic économi-

Les interventions en renouvellement urbain et la maîtrise publi- que et social approfondi.

que du foncier sur des emprises occupées par des activités éco- Les besoins en emplois, analysés au regard de la dynamique éco-

nomiques nécessitent d’intégrer la question de l’emploi dans le nomique du territoire et de l’offre de formation, permettent d’éla-

processus. borer une stratégie de développement économique (par exemple

Il apparaît aujourd’hui que «l’outil foncière» est un moyen de de développement de clusters).

maintenir l’activité et de contenir la spéculation foncière par : Ainsi, l’accueil d’entreprises s’inscrivant dans ces dynamiques doit

- les recettes locatives des biens acquis en maintenant le plus être prévu dans les projets urbains et privilégié dans la conception

longtemps possible les activités durant la phase d’élaboration du de ces projets.

projet urbain; Le bassin d’emploi ou a minima l’intercommunalité sont des échel-

- en favorisant le transfert des activités, par ailleurs moins coûteux les pertinentes d’analyse de ces dynamiques.

que le paiement d’indemnités d’éviction et qui entraîne souvent

la cessation d’activité; La minoration foncière

- par une action à long terme qui favorise le parcours résidentiel Elle ne peut constituer une vente à perte et doit donc être initiée

des entreprises. par un acteur public habilité à subventionner le développement

d’immobilier d’entreprise.

Le portage foncier à long terme, par le biais d’une foncière permet La Région en partenariat avec l’EPFIF et l’IAU souhaite expé-

donc de maîtriser le coût des terrains grâce aux recettes locati- rimenter un dispositif de minoration foncière pour la production

ves générées et à la maîtrise des évictions. Cela permet aussi d’espaces logistiques urbains. Un appel à manifestation d’intérêt

de maintenir en place les activités existantes dans le temps de auprès des collectivités, prioritairement sous convention avec

l’élaboration du projet. l’EPFIF, est en cours. Sur la base des réponses, quelques sites

feront l’objet d’une procédure en cours d’appel à candidature

La maîtrise foncière publique n’est pas la seule voie possible, des (d’opérateurs) pour la création d’un Espace logistique urbain.

foncières privées existent avec le même type de montage et de

constitution de réserves sur le long terme.

L’expérimentation foncière

La Maîtrise d’Œuvre Urbaine et Economique Des outils en rapport avec le foncier peuvent également faire l’ob-

Démarche à l’initiative d’une collectivité visant à adopter une mé- jet d’expérimentations :

thodologie commune entre tous les partenaires, les aménageurs

et les services économiques des collectivités, afin de mieux cerner - des partenariats de promotion public/privé (à l’exemple du cen-

les impacts économiques des projets de renouvellement urbain et tre de l’entrepreneuriat à Orly entre le promoteur Profimob et la

d’anticiper sur les besoins en immobilier d’entreprise. Caisse des Dépôts (CDC) );

Elle permet d’accompagner le parcours immobilier des activités

en anticipant sur leurs besoins de relocalisation dans les opéra- - dans le domaine de la gestion, l’exemple de Valophis (bailleur

tions d’aménagement, à l’échelle du territoire. social) avec des baux précaires pour les artisans;

L’Etablissement public foncier Ile-de-France accompagne la mise

en œuvre de la MODUE en proposant une méthodologie, et peut - dans les programmes de rénovation urbaine (PRU) en dissociant

financer une partie de l’étude dans le cadre de son appui à la foncier et construction;

Collectivité.

A ce jour, deux intercommunalités ont montré un réel intérêt pour - sur le foncier public avec la mise en place d’autorisation d’oc-

cette démarche : Plaine Commune (étude en cours); Est Ensem- cupation temporaire (AOT), adaptée par exemple aux emprises

ble . de l’ex VDO.

La prise en compte du développement économi-

que dans les CDT

Dans le contexte actuel, le développement de l’emploi, et plus

particulièrement l’emploi peu qualifié, nécessite la réalisation, en

17Des montages financiers qui permettent d’orienter les investis-

seurs vers l’immobilier pour TPE, PME/PMI

Des équilibres d’opération difficiles à trouver dans les opérations de renouvellement

Exemples de montages financiers

Exemple 1 : le développement de locaux mixtes TPE, PME/PMI dans le diffus par la

réutilisation des friches et dents creuses

La réutilisation d’une parcelle en friche ou sous utilisée en tissu urbain dense pour le développement d’une opération d’activités légères

est difficile même si le site est classé en zone UF au PLU, et n’autorise que la réalisation d’activités.

Cibles de l’opération: les petites activités non nuisantes et pouvant

cohabiter avec un tissu résidentiel dense: TPE, artisans, services, Un exemple sur Aubervilliers - Plaine Commune

petite distribution, professions libérales... Une valeur locative esti- «le Landy», source : opérateur SIRIUS

mée à 130 €/m²/an HT HC.

Un équilibre d’opération trouvé à travers un portage de long terme

Pour une opération identique de moins de 1 000 m², avec une charge foncière proche des 200 € le m² en raison de la proximité de Paris,

avec l’exigence d’un taux de rendement, pour les investisseurs de 7,5% -8% et des loyers de 130 € HT le m², le bilan promoteur, dans

le cadre d’une vente en bloc, dégage difficilement une marge.

Ce montage ne peut trouver son équilibre que dans un cadre patrimonial avec des «cash-flows» locatifs qui équilibrent à moyen terme

l’opération d’investissement initial.

C’est pourquoi les opérateurs spécialisés sont le plus souvent adossés à des foncières.

Exemple 2 : le développement d’une opération mixte activités / habitat - la recherche

d’un équilibre par péréquation des charges foncières

L’emprise permet la réalisation d’une opération mixte d’habitat

Une importante friche d’activité en centre-ville permet le dévelop-

collectif, d’habitat individuel et de surfaces d’activités.

pement de deux programmes complémentaires habitat et parc

d’activités sur deux fonciers distincts issus du découpage parcel- Cibles de l’opération : des surfaces pour de petites activités de

laire de la friche initiale. L’opération est réalisée dans le cadre du production en cohabitation avec un tissu résidentiel dense : TPE-

PLU en zone UA qui autorise une mixité de programmes et des PME/PMI artisans, services, commerces de gros, petite distribu-

densités importantes. tion...

Une valeur locative estimée de 100 à 150€/m²/an HT HC.

Un exemple sur La Courneuve – Plaine Commune : le « Parc des 6 routes »

source : opérateur SPIRIT.

18 Les nouveaux modèles de développement d’immobilier d’entrepriseUn équilibre financier d’opération fondé sur une péréquation des charges foncières

C’est la marge dégagée par la réalisation de logement qui permet de faire face au déséquilibre financier de la réalisation de locaux

d’activités. Dans cet exemple, les locaux d’activité sont gardés en patrimoine par l’opérateur, via un crédit-bail immobilier, afin de lisser

l’investissement dans le temps et permettre à terme un équilibre.

Les contraintes de l’opération

Une complexité accrue pour les opérateurs tant dans le montage que dans la commercialisation de l’opération. La mixité programmatique

est plus facile ici car elle évite les divisions en volume qui sont complexes à mettre en œuvre entre programmes de type différent. Compte

tenu du contexte en centre urbain dense, Il est difficile d’équilibrer cette opération mixte avec des locaux TPE, PME/PMI avec une renta-

bilité faible dans les secteurs ou les charges foncières sont élevées.

La gestion locative d’un ensemble de petite taille et de petits locaux peut être rédhibitoire pour les investisseurs. La rentabilité est recher-

chée sur les moyens et longs termes, ce qui nécessite de garder les biens en patrimoine. Les déséquilibres financiers ne sont absorbés

que par les loyers générés dans le temps.

Seules des foncières ou propriétaires-utilisateurs sont des opérateurs possibles.

Exemple 3 : la restructuration d’un pôle logistique urbain - la recherche d’un équilibre

d’opération par l’intensification urbaine

Le cadre de l’opération : la restructuration d’un pôle logistique en secteur urbain dense.

Il s’agit d’une réflexion en cours avec la SADEV pour la relocalisation sur site d’une activité logistique dans un secteur dense. Est posée

ici la question de la programmation à forte densité par superposition des fonctions et de leur articulation au sein d’un même bâtiment (ou

d’un ensemble bâti). Ce type de programme est souvent remis en cause par les normes réglementaires et environnementales qui peuvent

interdire le développement d’opération mixtes en tissu urbain dense.

Source : Oscar Gential Ville et Industrie mars 2014

Un équilibre financier de l’opération qui se heurte aux contraintes réglementaires et commerciales et

qui fait appel à une minoration foncière de l’aménageur

La multiplicité de produits immobiliers associée à une densification, dans un programme global qui intégrerait des biens à forte valeur

ajoutée associés à des locaux TPE, PME/PMI qui, eux, dégagent des marges opérationnelles faibles ou négatives, permet de trouver un

équilibre financier pour l’opérateur.

Lorsque le PLU permet de réaliser ces opérations, les contraintes sont de trois types :

- la réglementation ICPE (installation classée pour l’environnement) qui ne permet pas de mixer certaines fonctions,

- le surcoût des travaux en raison de la complexité de la mise en œuvre opérationnelle,

- la dimension commerciale avec des usages différents (ex : logements et activités) susceptibles de générer un échec commercial et en

phase d’exploitation, des conflits de voisinage.

Si ces obstacles sont surmontés, dans les opérations analysées, la charge foncière cédée par l’aménageur a souvent été très fortement

minorée et a constitué la principale variable d’ajustement pour assurer l’équilibre opérationnel du bilan promoteur.

19Comment inscrire ces trois montages d’opérations dans l’actuelle

financiarisation de l’immobilier ?

Recherche de montages financiers qui permet-

tent d’orienter les investisseurs vers l’immobi-

lier pour TPE, PME/PMI

Les évolutions de l’investissement : la financiarisation

de l’immobilier

La financiarisation est l’application de méthodes de gestion financières

d’actifs, employées par les entreprises et les gestionnaires d’actifs

mobiliers, à l’immobilier, conjuguée à un accès à des capitaux sans

frontière et à des financements désintermédiés. (1)

L’appréhension du risque constitue ainsi le cœur de l’approche de l’in-

vestissement immobilier en l’intégrant à la construction du taux de ren-

dement exigé pour chaque typologie d’actifs immobiliers.

Les principaux risques pris en compte par les investisseurs :

Le premier risque est lié à la forte sensibilité des TPE et PME/PMI à

la conjoncture économique. Le risque de sinistralité - souvent évoqué

mais peu quantifié - et donc de loyers impayés, est perçu comme majeur

par les investisseurs ; le taux de rotation des locataires est aussi évoqué

par les investisseurs.

Le second risque est celui de l’obsolescence rapide des bâtiments en

raison des normes qui évoluent très rapidement.

De ce fait, les taux de rendement élevés fondent des valeurs vénales

basses peu compatibles avec un bilan promoteur qui dégagerait une

marge minimum.

Ainsi les loyers attendus par les opérateurs sont plus élevés que les

capacités locatives des TPE et PME/PMI.

Les investisseurs directs traditionnels comme les compagnies d’assu-

rances laissent la place à des fonds auxquels ils participent, par ailleurs,

avec des fonds de pension, des banques d’affaires et des institution-

nels.

La « concurrence » immobilière mondiale pour attirer les capitaux en

France conduit à la création de nouveaux véhicules comme les Organis-

mes de Placement Collectifs dédié à l’Immobilier (OPCI).

(1) Financement qui ne passe plus par l’intermédiaire des

banques mais qui s’effectue directement sur le marché fi-

nancier, la bourse ou des émissions d’actions et d’obliga-

tions.

20 Les nouveaux modèles de développement d’immobilier d’entrepriseVous pouvez aussi lire