La diversification de l'offre des plateformes de streaming musical

←

→

Transcription du contenu de la page

Si votre navigateur ne rend pas la page correctement, lisez s'il vous plaît le contenu de la page ci-dessous

La diversification de l’offre des plateformes de streaming musical A côté de l’attractivité connue de la musique sur les plateformes de streaming audio, les podcasts radios ou originaux se développent largement sur ces services pour proposer davantage de contenus, plus variés, et permettre de renforcer leur identité ; alors même que le média radio connaît une baisse de son audience. Les contenus originaux renforcent l’identité des services de streaming Deezer se renforce grâce à un partenariat révélé le 24 janvier 2019 avec les antennes radio du groupe M6. En effet, les utilisateurs du service peuvent désormais écouter RTL, Fun Radio et RTL2 en direct, ainsi que leurs principaux podcasts. Parallèlement, Radioline, la plateforme d’agrégation radio & podcast en Europe, vient également de dévoiler un partenariat stratégique avec Deezer qui met à disposition du service un catalogue de plus de 90 000 radios en ligne, webradios, podcasts en replay et natifs provenant de 130 pays. Deezer renforce donc sa position sur les podcasts tout en maintenant en parallèle un fort développement de ses propres contenus. En effet, l’expansion des plateformes musicales vers des contenus éditoriaux, exclusifs ou originaux, leur apporte une identité plus marquée et leur permet de toucher de nouveaux publics, adeptes de contenus d’information, de décryptages ou friands de pastilles humoristiques. Le dernier podcast original de Deezer en date, Tracké, est produit en mode binaural par Pyla Prod et raconte les histoires cachées derrière les chansons préférées des Français (15 minutes par épisode). Dès 2016, Deezer commençait à produire ses premiers podcasts et contenus originaux. En 2018, cette stratégie s’intensifie avec de nouveaux incarnants découverts en télévision (Justine Fraioli, Pablo Mira, Eric & Quentin et Thomas VDB), très souvent pour animer des podcasts humoristiques, genre parmi les plus écoutés[1]. Les playlists originales de l’été et de Noël ont également été mises en avant. Aux Etats-Unis, le service suédois Spotify développe de manière exponentielle sa collection d’originaux depuis 2018 et a annoncé lors du dernier CES se concentrer sur les podcasts en 2019[2], en cherchant des « voix authentiques » pour les incarner. En août 2018, Spotify a par exemple signé un accord exclusif avec le podcast Joe Budden, destiné aux amateurs de culture hip- hop et rap, et a lancé le 20 août 2018 son premier podcast de marque (pour la vodka New Amsterdam), Ebb & Flow, axé sur le hip-hop et le R&B. Elle se lance également depuis mi-2018 dans la vente de publicités dans ses propres podcasts afin de générer davantage de revenus.

Les impacts sur la radio

En développant leurs partenariats avec les stations de radio pour mettre à disposition leurs

contenus et en développant leurs propres contenus (musicaux ou éditoriaux), les

plateformes de streaming musical deviennent des services très complets desquels

l’auditeur n’a pas besoin de sortir pour écouter d’autres contenus sur d’autres applications.

Spotify a par ailleurs démontré que l’écoute des podcasts permet l’augmentation du temps

passé sur la plateforme : « People who consume podcasts consume more music, more

Spotify. They were increasing time with the platform »[3].

L’étude du CSA, « Radios musicales et Streaming audio » publiée en janvier 2019[4], a

tenté d’évaluer l’effet d’éditorialisation des services de streaming audio et sa proximité

avec les services de radios musicales et notamment les transferts d’usage. Ainsi, on

observe côté radio une baisse de la DEA depuis 2015, cette baisse étant encore plus

marquée chez les 13-24 ans depuis 2012 (de 2h04 en sept 2012 / juin 2013 à 1h39 en sept

2017 / juin 2018).

Radio : évolution de la durée d’écoute par auditeur par tranche d’âge en heures :

minute

Source : Médiamétrie, année Radio

En comparaison, le nombre d’abonnés aux offres payantes des services de streaming audio

a progressé de manière continue entre 2013 et 2017 en France, mais de façon moins

importante que le nombre de titres consommés. Bien que les services de streaming ne

communiquent pas de chiffre concernant leurs abonnés, le SNEP estimait le nombre

d’abonnés à 4,4 millions en France en 2017, en progression de 32,2% par an en moyenne

depuis 2013 et de 12,8% par rapport à l’année précédente.

Services de streaming audio : évolution du nombre d’abonnés de 2013 à 2017 (en

millions)

Source : SNEP, Le marché de la musique en France en 2017, février 2018

Malgré tout, les conclusions du CSA restent optimistes pour le média radio : selon l’étude,

les consommateurs conservent une appétence pour les radios musicales et plus

particulièrement pour des contenus éditorialisés, ce que cherchent à imiter aujourd’hui les

services de streaming musical. De plus, la structuration du secteur du streaming audio ne

serait pas stabilisée selon le CSA, « des évolutions majeures étant susceptibles d’intervenir

dans les prochaines années. En effet, les acteurs peinent à dégager un modèle économique

rentable et des bénéfices nets ». Toujours est-il que les plateformes de streaming musical

s’étoffent et se diversifient, grâce notamment aux partenariats conclus avec les radios, de

la même manière que les plateformes de SVOD s’ouvrent petit à petit à différents genres :

comme une chaîne généraliste, des émissions de talk, des jeux, de la télé-réalité apparaissent dans les catalogues. [1] En 2018, le podcast le plus écouté sur Deezer est Le moment Meurice. Source : L’ADN [2] Source : Techcrunch.com [3] Source : Courtney Holt, VP Spotify au CES – Twice [4] Source : CSA Viacom muscle sa présence sur la télévision OTT avec Pluto TV À l’instar de tous les skinny bundles qui ont fleuri sur le marché américain, Pluto TV a profité à plein du phénomène de cord-cutting dont Viacom, éditeur de chaînes payantes et producteur de contenus a eu à souffrir. Le rachat du service de streaming gratuit et financé par la publicité ouvre de nouvelles perspectives à Viacom. Le principal atout de Pluto TV, son hyper distribution Lancé en 2013, Pluto TV propose une centaine de flux linéaires. Le service est entièrement gratuit et financé par la publicité. Il revendique à la fin de l’année 2018, 12 millions d’utilisateurs mensuels actifs, dont 7,5 sur les télévisions. Un succès principalement explicable par l’hyper distribution du service. Pluto TV est parvenu à se faire une place sur la quasi-totalité des terminaux disponibles sur le marché américain. Au-delà des applications iOS et Android, Pluto TV est également distribué sur Apple TV, Amazon Fire, Chromecast, Roku, Playstation… Il est même à l’origine du service de streaming en ligne WatchFree intégré nativement sur les téléviseurs Vizio depuis août 2018.

Source : corporate.pluto.tv Divisée en neuf grandes sections thématiques, parmi lesquelles on trouve les gammes « Movies », « News » ou encore « Sports », l’offre de l’opérateur se compose de flux issus des grands réseaux broadcast américains (CBSN, CNBC, NBC News…), de chaînes thématiques (Sky Sports, Bloomberg TV), ou d’autres éditées directement par des sites internet (Cheddar, IGN, CENT, The Onion), qui accompagnent ces dizaines de canaux dédiés aux contenus de stock. En plus de ces chaînes « traditionnelles », la plateforme Pluto TV propose également un très grand nombre d’autres chaînes exclusives diffusant en boucle un catalogue de contenus ré-agrégés. Quinze de ces canaux sont d’ailleurs édités directement par l’opérateur, et portent l’estampille Pluto TV (Pluto TV Movies, Pluto TV Family, Pluto TV Drama, …). On retrouve dans ces grilles les contenus de certains partenaires de la plateforme, comme Lionsgate, MGM, ou encore Warner Bros. Des accords ont en effet été passés en mai 2017, permettant à Pluto TV de mettre à la disposition de ses utilisateurs des films de ces studios comme Le Silence des Agneaux, ou encore Usual Suspect. Comparativement à d’autres skinny bundles payants, le contenu et l’expérience proposée par Pluto TV reste relativement standard. L’offre de programme ne comporte aucune exclusivité, et se nourrit pour certaines chaînes de rediffusions de vidéos YouTube. La plateforme ne propose pas non plus de DVR : impossible donc pour les utilisateurs d’enregistrer leurs contenus ou de les visionner en time-shifting. En termes de prix en revanche, Pluto TV et son service gratuit détonnent dans un paysage où les offres les moins chères démarrent à 15$ (AT&T’s WatchTV) pour atteindre la cinquantaine de dollars. Impossible néanmoins d’y ajouter des chaînes optionnelles pour enrichir son offre, une

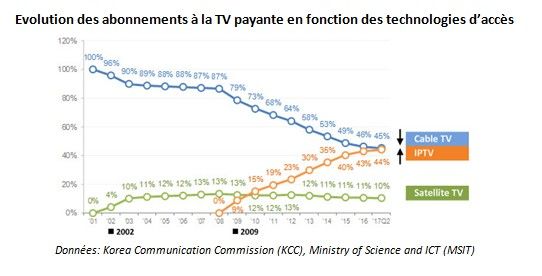

pratique intégrée par la plupart des éditeurs de skinny bundles. Pluto TV ouvre des pistes de diversification pour Viacom Éditeur de plusieurs chaînes payantes de renommée internationales comme MTV ou Nickelodeon, Viacom est en retrait sur l’OTT par rapport à nombre de ses concurrents. Plusieurs projets ont déjà été lancés, dont la plateforme Noggin de la chaîne Nickelodeon, disponible sur Amazon Channels notamment. Un service direct-to-consumer est également envisagé pour rentabiliser le catalogue du studio Paramount, dont Viacom est propriétaire. L’acquisition de Pluto TV s’inscrit dans cette stratégie et va permettre au groupe d’accéder à une base d’utilisateurs réguliers de plusieurs millions de personnes. Viacom pourrait enrichir les chaînes Pluto avec certains de ses contenus plus premiums, issus de son vaste catalogue de droits. Sur le plan technique, la technologie de streaming de Pluto TV et sa connaissance des nombreuses plateformes de distribution en OTT doivent pouvoir servir une stratégie de distribution en ligne encore insuffisante. D’autre part, les revenus du groupe Viacom restent faiblement diversifiés en termes géographiques. En 2017, plus de 70% des revenus provenaient du marché domestique américain. Pluto TV s’est d’ores et déjà exporté en Europe, où il est disponible au Royaume- Uni, distribué sur Roku et Now TV, ainsi qu’en Allemagne et en Autriche via Sky-Ticket. Il s’agit d’une porte d’entrée intéressante pour envisager une diversification des revenus sur le marché européen. Les principaux acteurs de l’audiovisuel sud- coréens se rapprochent pour contrer Netflix L’ensemble des marchés audiovisuels est obligé de se restructurer pour s’adapter à l’offensive des acteurs globaux. Longtemps préservée, la Corée du Sud n’échappe plus à la règle et choisit, comme en Europe, la voie du partenariat avec la création d’une plateforme OTT par SK Telecom et les trois principaux réseaux hertziens. Un marché en croissance pour la télévision payante De fait, il n’existe pas encore aujourd’hui de phénomène massif de Cord cutting affectant les opérateurs de télévision payante en Corée du Sud. On dénombre ainsi fin 2017, 30,8 millions d’abonnés à la TV payante, un chiffre en croissance de 5,7% par rapport à l’année précédente. Et entre 2009 et 2016, le taux de croissance moyen des abonnements TV était de 6,6%[1]. C’est notamment le poids acquis par l’IPTV qui s’accompagne comme en Europe d’offres triple ou quadruple-play ainsi que de tarifs plutôt bas (47$ en moyenne pour une offre 3P, 20$ pour un accès à l’internet fixe et 10$ pour une offre de télévision payante de premier niveau) qui explique cette résilience. A fin 2017, l’IPTV était ainsi

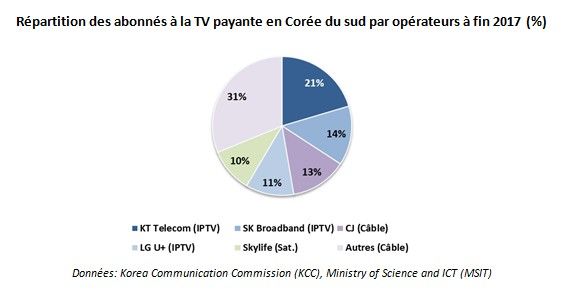

devenu le deuxième mode d’accès à la TV payante avec 13,6 M d’abonnés au coude à coude avec le câble (14 M) et loin devant le satellite (3,2 M). Mais surtout l’IPTV est le seul segment en croissance, une croissance continue depuis son introduction en 2009 au point de devenir bientôt le premier mode d’accès (44% des abonnements à la TV payante au Q2 2017 contre 45% pour le câble). Etant donné cette structure de marché où la dynamique est clairement du côté de l’IPTV, ce sont logiquement les opérateurs télécoms qui se sont imposés comme les principaux acteurs. En 2016, le chiffre d’affaires total de la télévision payante dans le pays a dépassé les 5 trillions de Won (environ 4 milliards d’euros), en hausse de 9,4% par rapport à l’année précédente, grâce aux performances exceptionnelles des telcos. L’IPTV a enregistré une part de marché de 47% en valeur, dépassant la télévision par câble (42%) et la télévision par satellite (11%) pour la première fois en huit ans depuis son lancement en 2009. Face à la quinzaine de câblo-opérateurs qui se partagent 14 M d’abonnés, trois opérateurs télécoms seulement sont présents sur le marché (pour un total quasi équivalent de 13,6 M d’abonnés TV). Le principal est KT Telecom avec 6,4 M d’abonnés TV à fin 2017 dont plus de 76% dans des bouquets 2P, 3P ou 4P. KT représente en volume d’abonnés comme en valeur plus de 20% du marché total de la télévision payante. Il devance le telco SK Broadband (14% de part de marché en volume), CJ, le seul câbloopérateur du podium (13%) et LG U+ (telco, 11,2%).

Un marché pionnier pour la télévision et la vidéo sur internet Le poids pris par l’IPTV et les opérateurs télécom a plusieurs effets majeurs sur le paysage audiovisuel sud-coréen. D’abord le développement précoce d’un marché très compétitif de la vidéo en ligne. Puisqu’en Corée du Sud, la pénétration du haut débit et de la téléphonie mobile a été plus rapide et beaucoup plus forte que dans la plupart des autres pays, les opérateurs télécoms ont rapidement développé des plateformes mobiles pour répondre aux usages vidéo de leurs abonnés. KT, SK et LGU+ ont ainsi lancé leur propre service OTT dans le cadre d’offres multi-écrans permettant de soutenir leurs stratégies commerciales autour de bouquets associant internet fixe, téléphonie mobile et télévision payante. Ces services vidéo OTT sont ainsi généralement inclus gratuitement avec les abonnements à partir d’un certain niveau de forfait. Le succès a été rapide puisque dès 2013 plus de la moitié de la population utilisait ces différentes plateforme de vidéo en ligne (23,7 M d’utilisateurs pour une population de 50,2 M de personnes en 2013). Une autre particularité réside dans la nature même de ces plateformes, totalement hybrides et qui proposent à la fois de la télévision linéaire, de la vidéo à la demande gratuite financée par la publicité (les plateformes OTT des opérateurs et des chaînes concentraient en 2016 pas moins de 5,8% des dépenses publicitaires globales en Corée du Sud) et de la vidéo à la demande transactionnelle, les opérateurs trouvant dans ce modèle économique une façon de se différencier par rapport aux câbloopérateurs et d’augmenter leur ARPU de manière substantielle. Ainsi, en 2016 (derniers chiffres disponibles via la KCC), l’IPTV représentait 77,2% des revenus de la VOD (environ 550 M€). Et une nouvelle fois, KT domine ce marché avec un chiffre d’affaires de 212 M€ sur la VOD en 2016, soit plus de 38% du CA global de ce marché. Ce dynamisme des opérateurs a eu des effets d’entrainement avec au final une multiplication des services OTT, de la part des chaînes gratuites, des chaînes payantes du câble, des câbloopérateurs au fur et à mesure de la numérisation de leurs réseaux, des indépendants sans oublier les géants de l’électronique grand public, Samsung et LG en tête, tant pour leurs plateformes de Smart TV que pour leurs terminaux mobiles. En 2016, d’après la KCC, 13 principaux services OTT concentraient 97% des usages. Le classement

est dominé très largement par YouTube et Naver (le portail et le moteur de recherche local), suivi par les services des opérateurs télécoms (à commencer par OKUSU pour SK en avance sur son rival KT dans ce domaine) et ceux des chaînes gratuites dominés par le pionnier POOQ, édité par les trois principaux groupes de radiodiffusion coréens, KBS, MBC et SBS. Ce sont précisément ces deux services, OKUSU et POOQ qui sont amenés à disparaître pour renaître sous la forme d’une plateforme commune éditée par SK Telecom, KBS, MBC et SBS sous l’égide d’une coentreprise. OKUSU disponible sur mobiles, tablettes et PC depuis début 2016 propose 115 chaînes en direct, 17 000 programmes à la demande ainsi que des contenus originaux en exclusivité notamment à 360 degrés. OKUSU intègre également un moteur de personnalisation. La plateforme compte 9,5 millions d’abonnés payants via les différents forfaits commercialisés par l’opérateur. POOQ est plus ancien puisqu’il est né en 2014 sous forme de joint-venture entre les radiodiffuseurs terrestres MBC (40%), SBS (40%) et KBS (20%). Le service est gratuit, monétisé par la publicité et propose 64 chaînes en live streaming et 6000 contenus à la demande dont certains étrangers, issus des catalogues de la BBC et de Cartoon Network. POOQ revendiquait en octobre 2017 plus de 3 millions d’utilisateurs enregistrés mais la part des utilisateurs réellement actifs serait beaucoup plus faible, autour de 700 000 personnes. OKUSU et POOQ pèsent donc ensemble autour de 13 millions d’utilisateurs enregistrés. Une force de frappe très importante donc même si en termes d’usages et de temps passé, les deux services sont à des années lumières de YouTube sur le marché de la vidéo en ligne. En mai 2018, l’analyse par la société WiseApp de 27,8 milliards de minutes de vidéo consommées sur le mois en Corée du Sud a montré que YouTube représentait 73% de part de marché contre 2% pour POOQ et 1% pour OKUSU…

Un marché inquiet face à l’offensive de Netflix dans les contenus coréens La structure du marché sud-coréen a donc permis dans un premier temps de contenir l’impact de l’arrivée de Netflix en janvier 2016. Les débuts ont en effet été difficiles pour le service américain qui à l’heure actuelle ne compterait toujours qu’un seul petit million d’abonnés et n’est encore distribué sur aucune plateforme opérateur même si un premier partenariat a été annoncé avec LG U+ pour cette année. On peut donc s’interroger sur l’urgence d’un rapprochement entre le principal opérateur télécom et les principales chaînes gratuites autour d’un service de streaming présenté comme capable de concurrencer l’américain. Elle apparaît pourtant nécessaire si on change de focale pour observer le bouleversement du paysage audiovisuel sud-coréen à l’aune de la nouvelle stratégie de Netflix d’investissements massifs dans les contenus locaux. Quelques chiffres permettent de comprendre la montée en puissance de Netflix et les craintes des acteurs locaux. Netflix a acheté 60 contenus locaux en Corée en 2016, plus de 100 en 2017, et environ 550 en 2018. Selon les estimations de la presse économique locale[2], l’enveloppe globale ainsi consacrée aux contenus coréens serait passée dans le même temps d’environ 150 M€ en 2016 à 1 200 M€ en 2018, un montant presque multiplié par dix en trois ans. Si cette enveloppe globale a été majoritairement utilisée pour de l’acquisition de contenus (par exemple un accord avec la chaîne du câble JTBC signé en avril 2017 portait sur 600 heures de programmes), Netflix a également dépensé autour de 150 M€ pour des productions originales et exclusives. On peut citer pour le cinéma « Okja » de Bong Joon-ho en 2017, présenté à Cannes (une cinquantaine de millions d’euros investis dans le film, ce qui en fait le film le plus cher jamais produit en Corée du Sud) ; une première émission de divertissement « Busted ! » en 2018, animée par une des figures de la chaîne vedette SBS ; des spectacles mettant en scène des célébrités locales (accord passé entre Netflix et le label YG Entertainment, une des trois grandes maisons de disques sud-coréennes dans le secteur de la musique K-pop qui gère par exemple PSY et son Gangnam Style) ; des séries originales (drama) très ambitieuses dont « Kingdom » mis en ligne en janvier 2019 mêlant sur six épisodes (1,5 M€ par épisode) une histoire de zombis à celle de la dynastie Joseon, qui occupa le trône de 1392 à 1910. Le poids pris par Netflix dans la production locale se concrétise enfin par l’ouverture de bureaux à Séoul en mai 2018 avec une quinzaine d’employés alors que l’américain opérait auparavant depuis Singapour, son siège social pour la zone Asie Pacifique. Le bureau est en charge de la production et de la distribution à l’étranger des contenus coréens. Car cet intérêt de Netflix pour les contenus sud-coréens s’inscrit dans sa stratégie globale

d’expansion en Asie du sud-est, une région clé dans la zone Asie Pacifique. La Corée est actuellement la capitale créative de l’Asie et ses contenus, les fameux drama coréens sont appréciés et reconnus dans toute la région. Netflix utilise donc son catalogue coréen pour se développer dans une zone où le contenu local est primordial. D’autant qu’il se trouve en concurrence avec de nombreux acteurs régionaux installés de plus longue date. Catchplay à Taiwan, Iflix en Malaisie, HOOQ à Singapour ou Viu à Hong Kong ont tous développé des stratégies multi-territoriales qui font de l’ombre à Netflix. En Corée du Sud, le nouveau rôle joué par Netflix dans la production audiovisuelle est source d’inquiétude. D’un côté, les sommes dépensées apportent un relais de croissance salutaire au moment où le tissu industriel fait face à une crise importante. De fait, les revenus générés par l’exportation se sont effondrés suite à la décision de la Chine de stopper les importations de contenus coréens, une mesure de rétorsion après la décision à l’été 2016 par la Corée du Sud et les Etats-Unis d’installer un système de missiles antibalistiques américain THAAD dans la péninsule. Dans le même temps, cette mainmise progressive d’un acteur étranger sur la production coréenne est considérée comme un risque majeur à long terme pour le développement du tissu industriel local. En voyant Netflix acquérir les droits sur les meilleurs contenus, les radiodiffuseurs, partenaires historiques de la production, non seulement assistent à une érosion dramatique de leurs audiences mais n’arrivent plus à suivre l’inflation des coûts de production. Surtout, la Corée du Sud garde en tête l’exemple de son voisin Taïwan dont l’industrie de contenu, florissante à la fin des années 90 a été confrontée à une vague d’investissements massifs en provenance de Chine conduisant à terme à une perte de savoir-faire et à une dépendance complète vis-à-vis des capitaux chinois. C’est sans-doute le principal enjeu aujourd’hui pour la Corée qu’illustre le rapprochement entre l’opérateur SK et les principales chaines terrestres pour le lancement d’une nouvelle plateforme qui devrait selon Park Jung-ho, président de l’opérateur télécom bénéficier d’une enveloppe de plus de 150 M€ pour investir dans la production originale et envisager son expansion dans d’autres pays du sud- est asiatique. [1] L’ensemble des données sur le marché de la télévision payante en Corée du sud sont issues du dernier rapport annuel (2017) de la Korea Communications Commission (KCC) [2] Hankyung Business, 24 août 2018 (http://news.hankyung.com/article/2018082449381) La SVOD mieux exposée dans la presse mais les chaînes historiques restent privilégiées Malgré leur exposition forte dans la presse, les chaînes historiques font désormais face à la percée des plateformes SVOD dans les articles de presse Print et Web.

NPA dresse un bilan de l’exposition des chaînes gratuites, thématiques et SVOD

dans la presse print et sur les sites internet de septembre à décembre 2018.

Les chaînes gratuites, les plus exposées dans la presse Print et Web

Sur l’ensemble des articles publiés en presse Print et Web pour la période étudiée, les

chaînes historiques englobent la majorité de l’exposition avec 63,96% de part de voix

globale[1]. La TNT couvre 18,79%, et les chaînes thématique et SVOD représentent 8,8 et

8,34% de l’exposition.

En termes de part de voix globale, sur les dix chaînes les plus exposées en presse Print et

Web réunies, neuf d’entre elles sont des chaînes gratuites. TF1 est largement leader, avec

20,86% de PdV, suivie de France 2 et M6, avec respectivement 14,35% et 9,90%. La

position de TF1 s’explique notamment par des programmes de divertissement forts et

récurrents qui font souvent l’objet d’articles d’actualité, comme Danse avec les stars (825

citations), Demain nous appartient (360 citations), Miss France (267 citations) ou The Voice

Kids (218 citations). France Télévisions offre une bonne exposition grâce à ses séries

françaises Un si grand soleil, Plus belle la vie et Dix pour cent. De plus, toutes les chaînes

historiques sont présentes dans le Top 10 et font davantage l’objet d’articles dans la presse

Print, sauf France 5, portée sur le Web notamment par C à vous. C8 et TMC, les deux

chaînes TNT les plus exposées, ont au contraire une exposition sur le Web plus importante

que sur la presse papier, avec en particulier de nombreux articles sur les différents buzz de

Touche pas à mon poste. Fait notable, Netflix est à la 5ème place du classement, avec une

exposition sur le web nettement supérieure à la presse papier (11,07% contre 2,42%).

Top 10 des chaînes et services SVOD les plus exposés dans la presse

Source : Baro 360 de NPA Conseil

La série est le genre le mieux exposé, mais la presse Print se concentre sur

quelques programmes forts

De manière générale, les séries sont le genre le mieux représenté dans la presse. En effet,

dans le classement des vingt programmes les plus exposés sur le Web et la presse Print

réunis, la moitié sont des séries (diffusées sur les chaînes historiques). Les différents

services de SVOD incluent également en grande majorité ce genre : 37 parmi les cinquante

programmes les plus exposés sont des séries. A titre d’exemple, House of Cards est le

programme de Netflix le plus exposé sur la période de septembre à décembre, avec 6,65%

de PdV. Deux séries françaises présentes en SVOD sont également dans le Top 10 : Deutsch

les Landes (2,82% de PdV) et Plan cœur (2,21% de PdV). L’exposition des programmes de

ces plateformes est cependant différente entre la presse Web et Print. Par exemple,

Amazon Prime Video possède une exposition satisfaisante en presse Print grâce à sa sérieoriginale Homecoming (5,84% PdV print) portée par Julia Roberts, et Deutsch les Landes

(4,22% PdV print), sa toute première fiction française. De plus, les vingt programmes SVOD

qui ont le plus d’exposition globale font l’objet de 59% des articles papier, ce qui signifie

que ce type presse concentre la majorité de ses articles à une minorité de programmes. En

revanche, le résultat est plus disparate sur le Web, puisque ces vingt fictions représentent

32% de la totalité des articles SVOD.

Top 20 des programmes SVOD les plus exposés en presse

Source : Baro 360 de NPA Conseil

Les chaînes thématiques qui diffusent des séries font également l’objet de nombreux

articles Print et Web consacrés à leurs fictions. Grâce à ses quatre chaînes, OCS obtient

une exposition forte avec 36% de l’espace Print et Web sur l’ensemble des chaînes

thématiques diffusant des séries. Les cinq programmes les plus cités parmi le bouquet sont

de ce genre : en tête, The Walking Dead (OCS Choc), avec une PdV web importante,

15,05% contre seulement 1,74% en print. Game of Thrones (OCS City) arrive en deuxième

position avec 32 citations totalisant 5,77% de PdV globale, suivie de HP (OCS Max) avec 30

citations et une PdV print (7,05%) supérieure au web (5,11%). The First (OCS Max) a

bénéficié d’une exposition importante en Print (6,67%). Enfin en cinquième position la série

Vingt-Cinq a été citée 18 fois. Canal + Séries dispose également d’une bonne exposition

avec 28% de l’exposition totale des chaînes thématiques diffusant des séries. Les

programmes diffusés sur cette chaîne ont une bonne exposition Print, notamment Kidding

avec Jim Carey (14,34% de PdV print contre 2,77 sur le Web) ou Escape at Dannemora

(5,43 PdV Print). Les chaînes thématiques ont aussi une exposition intéressante grâce aux

chaînes sportives et aux compétitions qu’elles diffusent. RMC sport est ainsi la chaîne

câblée qui réalise la part de voix globale la plus importante, avec 6,93%.

Netflix fait de l’ombre à ses concurrents

Netflix écrase ses concurrents SVOD en termes d’exposition, avec 84,83% de PdV globale.

L’écart est également flagrant en comparant le nombre de citations : 1 073 pour Netflix

contre seulement 60 pour OCS Go et 58 pour Amazon. Netflix domine également sur les

sites Web avec près de 93% de PdV web. OCS Go réalise malgré tout une bonne PdV Print,

avec 17,05%. Netflix arrive à capter la quasi-totalité de l’exposition grâce à son large

catalogue et ses nombreuses productions originales. Le service construit par ailleurs un

storytelling efficace autour de ses séries, très en amont, favorisant ainsi les reprises par la

presse. Sur la période de septembre à décembre 2018, les programmes qui ont été les plus

exposés sont House of cards (5,67% de Pdv globale dans l’univers SVOD) et Les nouvelles

aventures de Sabrina (2,60 de Pdv globale). Elite, Plan cœur et Maniac, trois séries qui ont

été lancées sur la période étudiée ont également recueilli un nombre de citations

important, avec respectivement 63, 62, et 57 citations sur l’ensemble de la presse Print et

Web. Les productions originales sont les fictions qui sont les mieux exposées. En effet dans

les vingt programmes diffusés sur Netflix qui ont la PdV globale la plus importante, seuls

trois ne sont pas originaux (Bodyguard, Riverdale et You).Exposition des chaînes SVOD

Source : Baro 360 de NPA Conseil

[1] La part de voix (PdV) d’un programme sur une période donnée, correspond au ratio

entre le volume d’articles concernant le programme et le volume total des articles, chaque

résultat étant pondéré par la diffusion des titres (OJD) + la présence ou non du programme

en couverture + le volume de l’article + la présence ou non d’une photo.

LaLiga 1|2|3 diffusée en direct et

gratuitement sur YouTube

La ligue de football espagnole a conclu un accord avec YouTube pour diffuser dans

plus de 150 pays les rencontres de deuxième division de son championnat. Une

vitrine exceptionnelle pour promouvoir le football espagnol à travers la planète et

une acquisition supplémentaire pour un des géants du numérique.

Opération séduction pour la ligue de football espagnole

La ligue de football espagnole poursuit son opération de promotion à travers le globe. Jeudi

dernier, la LFP (Liga de Fútbol Profesional) a en effet officialisé un accord avec YouTube

pour la retransmission des matchs de deuxième division sur le site de partage de vidéos.

Un partenariat qui a pris effet le week-end passé avec la diffusion des rencontres comptant

pour la 21ème journée du championnat national.

L’intégralité des 11 matchs de chaque journée est dorénavant à suivre en direct et

gratuitement sur la chaîne officielle de LaLiga 1|2|3 (aussi appelée Liga Adelante ou

Segunda División). Les droits de diffusion couvrent un total de plus de 150 pays, de l’Inde à

l’Allemagne en passant par la France. La diffusion est néanmoins bloquée sur le territoire

espagnol où les droits sont déjà détenus et exploités par les acteurs de la télévision payante

(beIN Connect, Movistar, Orange, Sky, Telecable et Vodafone)[1]. Chaque rencontre est

accompagnée de commentaires audio en anglais. La chaîne est enrichie des résumés de

chaque match et des réactions des différents protagonistes, joueurs et entraineurs.

Chaîne officielle de LaLiga 1|2|3 sur YouTube

Ce partenariat marque une nouvelle étape dans la stratégie de conquête internationale dela ligue de football espagnole. En concurrence avec le très médiatisé championnat anglais (Premier League, Championship et même League One), LaLiga multiplie les accords avec les grands acteurs du web pour accroître sa visibilité hors de ses frontières et séduire de nouveaux supporters. Ainsi, à l’été 2018, un accord avait déjà été scellé avec Facebook pour la diffusion gratuite et en direct de l’intégralité des rencontres de LaLiga Santander ère (1 division) dans 8 pays d’Asie[2]. Un partenariat qui porte sur pas moins de 380 rencontres chaque saison et ce pour trois ans. Les matchs sont accessibles sur la page Facebook de LaLiga et sur les pages de chaque club évoluant au plus haut échelon national. Si aucun chiffre n’a été officialisé concernant le montant de ce contrat, la somme de 90 millions d’euros est avancée par la presse espagnole[3]. Pour la ligue espagnole il s’agit d’un accord fondamental qui lui assure une visibilité importante dans l’une des régions les plus denses du monde où l’Inde compte à elle seule 1,3 milliard d’habitants, dont 300 millions d’utilisateurs Facebook. L’ambition de la LFP est de faire rayonner son championnat et la marque « LaLiga » à l’international en capitalisant sur les nouveaux usages des internautes, au premier rang desquels le streaming en direct d’événements sportifs. L’intérêt grandissant des géants du net pour le sport constitue donc une réelle opportunité pour les détenteurs de droits qui bénéficient d’une meilleure exposition et d’une fenêtre de revenus supplémentaire dans des territoires où ils ne parvenaient pas à s’implanter jusque-là ou en complément des diffuseurs traditionnels. Il permet également de rapprocher les fans du monde entier de leurs clubs et compétitions favoris à travers les réseaux sociaux. Ainsi, en 2018, la ligue de football espagnole a franchi la barre des 70 millions de followers à travers la planète[4]. Une base de supporters qui devrait gonfler à coup sûr au regard de ces récents partenariats. Des acteurs du net toujours plus présents dans l’univers du foot L’acquisition des droits monde de LaLiga 1|2|3 par YouTube (à l’exception des territoires bénéficiant déjà de la présence d’un diffuseur) marque une nouvelle incursion des GAFA, et plus largement des acteurs du Web (Twitter, Yahoo…) dans l’univers du sport. Si leurs investissements paraissent encore timides au regard des attentes du marché, ces derniers multiplient les partenariats avec les détenteurs de droits. Autrefois conclus à titre expérimental, et limités au marché domestique des géants du Web et à des disciplines ou compétitions mineures à ses débuts, le mouvement gagne en ampleur (Amérique du Sud, Asie, Europe, Océanie…) en même temps qu’il s’intéresse à des événements plus populaires, et notamment au football. Ainsi, au-delà des accords évoqués entre LaLiga et Facebook, puis YouTube, de nombreux précédents peuvent être cités sur la seule année écoulée. En octobre dernier, Facebook s’offrait les droits de la Copa Libertadores (équivalent sud-américain de la Ligue des Champions) pour trois saisons. 46 matchs par saison – dont 27 en exclusivité – seront diffusés en exclusivité sur Watch dans 10 pays d’Amérique du Sud à partir de 2019. Quelques mois plus tôt, le réseau social mettait la main sur les droits de retransmission des coupes européennes de football (Ligue des Champions et Supercoupe de l’UEFA) en Amérique latine, là encore pour trois saisons (2018/2021). 32 rencontres sont dorénavant diffusées gratuitement sur la page de l’UEFA Champions League chaque saison. Les temps

forts des compétitions et des magazines viennent également nourrir le dispositif global. En

juin dernier, Amazon obtenait la diffusion d’une vingtaine de rencontres de Premier

League par saison sur la période 2019/2022. Les matchs seront proposés sur la plateforme

Prime Video du géant du e-commerce. Seuls les abonnés britanniques pourront y accéder.

De son côté, YouTube a acquis en mai dernier les droits de retransmission de plus de 110

matchs du championnat de football brésilien (Brasileirão). Les rencontres sont disponibles

dans une trentaine de pays (dont la France) en direct et gratuitement sur la plateforme de

streaming vidéo de Google. En février, le site de partage de vidéos signait un accord inédit

ère

avec la nouvelle franchise de MLS (1 division de football US), le Los Angeles FC. Un

contrat qui fait de YouTube le sponsor maillot du LAFC, mais aussi son diffuseur exclusif

sur le territoire régional, une première outre-Atlantique où les franchises de MLS – qui

négocient directement avec les diffuseurs pour les droits régionaux – s’associent

traditionnellement avec des acteurs de télévision classique.

Pour tous ces géants du numérique, le sport représente une formidable opportunité de

croissance et un levier unique pour stimuler leurs audiences et les monétiser. Un intérêt

croissant qui pourrait à terme bouleverser le paysage des médias traditionnels.

[1] Movistar (Telefónica) sera le détenteur exclusif des droits de LaLiga 1|2|3 pour le cycle

2019/2022.

[2] Afghanistan, Bangladesh, Bhoutan, Inde, Maldives, Népal, Pakistan et Sri Lanka.

[3] El Mundo : Facebook compra por 90 millones los derechos para emitir gratis la Liga en

Asia.

[4] Dans le détail : 49,7 M sur Facebook, 14,2 M sur Instagram, 3,9 M sur Twitter et 3,7 M

sur YouTube.

2019, une année florissante pour les séries

françaises

Cette année, de nombreuses nouvelles séries françaises inédites sont en

préparation pour être diffusées sur les chaînes nationales, mais aussi sur les

plateformes SVOD. NPA récapitule les projets à venir pour cette année 2019[1], et

repère les tendances éditoriales.

Les sociétés de production françaises dans les starting-blocks

Trois séries 100% françaises vont bientôt être diffusées à la télévision. Est prévue courant

février sur Canal+, l’adaptation très attendue du roman de Virginie Despentes, Vernon

Subutex, avec Romain Duris. Le tournage de la nouvelle série policière de France 2, Lesystème D, s’est achevé début décembre et devrait arriver prochainement. M6 va également marquer ce début d’année avec la mini-série Un avion sans elle, adaptée du livre de Michel Bussi, avec Bruno Solo et Anne Consigny en tête d’affiche. Mais pour l’heure, aucune date exacte n’a encore été communiquée par les trois chaines. Le tournage d’autres séries inédites sont également en cours, pour une diffusion dans les mois à venir. TF1 prépare ainsi deux nouveaux programmes de 8×52’ : le thriller Le temps est assassin, avec Mathilde Seigner, et le drame/historique Le bazar de la charité avec Audrey Fleurot et Camille Lou. France Télévisions innove avec l’aide de Kwai production en proposant une nouvelle série fantastique, La dernière vague, qui raconte l’arrivée d’une vague de nuages dans les Landes provoquant la disparition de surfeurs. M6 tourne actuellement l’adaptation du format espagnol Derrière les barreaux développés par le créateur de La casa de papel, renommé Piégée. De plus, un nombre conséquent de séries sont en train d’être développées. En effet, si certaines ont déjà un diffuseur, comme le thriller Un homme parfait inspiré de l’affaire Xavier Dupont de Ligonnès pour M6 ou l’adaptation du roman de Guillaume Musso, La jeune fille et la nuit pour France 2, certaines sociétés de productions possèdent de nombreux projets de séries inédites. Chabraque Production, notamment producteur de Leibowitz contre Leibowitz et Meurtres dans les Landes travaille ainsi sur une dizaine de projets. Gaumont Télévision, actuellement en phase de développement de la série Arsène Lupin pour Netflix propose également plusieurs fictions dont l’objectif est la distribution internationale. Policiers et drames, toujours prédominants sur les chaînes TV France Télévisions a de nombreux projets de séries françaises policières ou dramatiques pour 2019. A ce titre, Mirage emmènera le téléspectateur à Dubaï, pour une aventure d’espionnage. Une intrigue policière se déroulera dans le milieu du cinéma italien des années 1960 avec la série Eternal City, et Système D va suivre la vie d’une femme policière inséparable de son ami imaginaire. TF1 possède déjà un catalogue bien rempli avec Profilage (qui revient pour une saison 9 le 31 janvier), Léo Mattei, Section de recherches ou encore Infidèle, en cours de diffusion. Cette année, la chaîne diffusera Le temps est assassin, l’histoire d’une femme qui enquête sur l’accident auquel elle a survécu 25 ans auparavant. Elodie Fontan, connue pour son rôle dans Clem, incarnera une femme accusée à tort d’un meurtre dans Piégée, sur M6. La production de séries dramatiques est portée également par l’adaptation de plusieurs romans, dont ceux de Virginie Despentes, Guillaume Musso, et Michel Bussi évoqués plus haut, mais aussi Les sauvages, adaptée des romans de Sabri Louatah, qui sera diffusée sur Canal+, et Adieu Shanghai d’Angel Wagenstein en développement pour France Télévisions. A contrario, peu de nouvelles comédies seront à l’écran. Seule M6 va en proposer trois inédites : Remix, abordant le thème de la famille recomposée, Toi, toi mon toit, qui suit l’amitié entre deux familles voisines, et Prof malgré elle, série dans laquelle une ex-cancre s’improvise professeur.

Netflix contre-attaque avec des productions originales françaises

En France, Netflix travaille sur sept séries de genres très variés. Deux devraient être mises

en ligne dans le courant de l’année : Huge in France, série inspirée de la vie de Gad

Elmaleh qu’il a lui-même crée, produite et interprétée, et Osmosis (produit par Capa

Drama), thriller d’anticipation dans le style de Black Mirror, qui nous plonge dans un futur

proche où il est possible de trouver l’amour grâce à une puce implantée dans notre

cerveau. L’histoire est inspirée de la web-série du même nom, diffusée sur Arte Creative en

2015. Trois séries fantastiques sont aussi en développement : Vampires, adaptée du livre de

Thierry Jonquet, Marianne, produit par Federation Entertainment et Empreinte Digitale,

dans laquelle l’héroïne découvre que les monstres de ses romans prennent vie. Enfin,

Mortel racontera le destin de jeunes liés par une force surnaturelle. Dans un autre registre,

Jonathan Cohen et Gérard Darmon se donneront la réplique dans la comédie Family

Business, programme dans lequel le personnage principal souhaite sauver son commerce

familial en le transformant en coffee shop. Aussi, annoncé récemment, la plateforme va

proposer un scénario contemporain d’Arsène Lupin avec Omar Sy, en dix épisodes de 52

minutes produit par Gaumont Télévision. Le projet ne devrait toutefois pas arriver avant

2020.

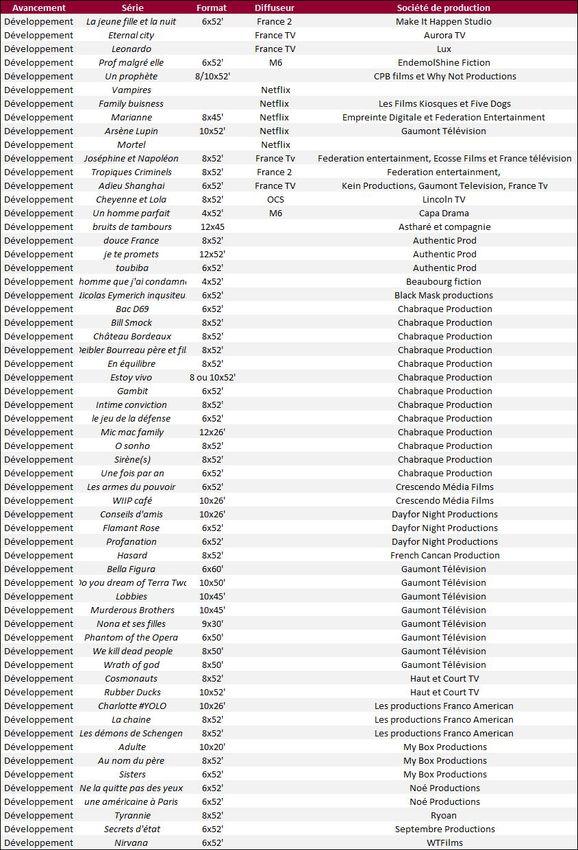

Projets de séries françaises inédites en cours en 2019Source : Vieille NPA (Ecran Total, Allociné.com etc.)

[1] Les projets font l’objet d’un suivi hebdomadaire dans l’outil Weekly Content de NPA

Séries : une année 2019 ultra concurrentielle

aux Etats-Unis

Format extrêmement consommé, la série continue à être produite à une cadence

industrielle, particulièrement aux Etats-Unis. A titre d’exemple, plus de 40 séries

américaines, nouvelles ou renouvelées, débuteront leur diffusion courant janvier,

que ce soit en linéaire ou vidéo à la demande.

Parmi, les projets annoncés pour une date de diffusion quasi-certaine en 2019, on trouve

des fictions qui touchent à leur fin, des retours de projets ainsi qu’un très grand nombre de

nouveautés.

Le final de Game of Thrones marquera le printemps 2019

Les fans de la saga d’heroic fantasy Game of thrones n’ont plus que quelques mois à

attendre pour savoir qui gagnera la Guerre des Trônes qui fait rage à Westeros. En effet,

HBO, diffuseur américain de la série, a dévoilé le retour de sa série en avril 2019 sous le

format de 6 épisodes de plus d’une heure chacun, ce qui risque de cannibaliser l’actualité

des séries pendant toute sa diffusion. La chaîne cryptée a également annoncé la fin de deux

autres séries qu’elle diffusera en 2019 : la multi-récompensée Veep et The Deuce. A noter

que ces séries sont toutes accessibles en France sur OCS.

Après le final d’House of Cards diffusé en 2018, Netflix proposera la dernière saison d’une

autre série emblématique qui a fait partie de ses premiers programmes étiquetés

Originals : Orange is the new black pour laquelle un projet de spin-off est d’ores et déjà à

l’étude par son studio de production Lionsgate.

D’autres séries feront également leurs adieux au cours de l’année, à l’image de Gotham[1]

qui retrace la jeunesse de Bruce Wayne alias Batman, sur ABC et dont la dernière saison a

débuté sa diffusion le 3 janvier dernier ; ou encore Homeland sur Showtime pour laquelle la

huitième saison sera la dernière (en France sur Canal+). Enfin, récompensé en tant que

meilleur acteur dans un film dramatique pour Bohemian Rhapsody à la dernière cérémonie

des Golden Globes, l’acteur Rami Malek interprètera pour la dernière fois le rôle d’Elliot

ème

Alderson dans Mister Robot dont la 4 saison sera diffusée sur USA Network.

Le retour attendu de certaines séries puissantes

Netflix proposera au cours de l’année 2019 plusieurs séries pour lesquelles l’attente dupublic est conséquente à l’image de Stranger Things dont la date de disponibilité a déjà été

annoncée pour la Fête Nationale américaine, soit le 4 juillet. Autre retour puissant : la suite

de la série espagnole La Casa de papel avec le casting original qui a été révélé par

ème

plusieurs teasers sur les réseaux sociaux. Netflix proposera vraisemblablement la 3

saison de The Crown où l’on suivra le règne de la Reine Elisabeth II pendant les années 70,

celle-ci sera interprétée par Olivia Colman récente gagnante du Golden Globes de la

meilleure actrice dans une comédie. La diffusion d’une nouvelle saison est également

prévue par la plateforme en 2019 notamment pour Mindhunter, Ozark ou Glow. Le service

a également sauvé plusieurs séries disposant d’une forte communauté de fans mais dont

l’audience linéaire avait été jugée insuffisante par les networks, à savoir Designated

Survivor dont, pour le moment, aucune information n’a filtré depuis l’annonce de Netflix de

reprendre la série après son annulation d’ABC, mais aussi Lucifer déprogrammé de la Fox à

la fin de sa troisième saison. Brooklyn Nine Nine, autre série annulée par la Fox en 2018,

verra sa sixième saison diffusée sur NBC dès le 10 janvier.

La chaîne HBO diffusera cette année deux nouvelles saisons de séries populaires à savoir

Big Little Lies dont le casting accueillera Meryl Streep aux côtés de Reese Witherspoon et

Nicole Kidman ; mais aussi la nouvelle saison de True Detective dès le 13 janvier pour

laquelle l’enquête macabre sera menée, non plus par un duo, mais seulement par

Mashershala Ali qui jouera un policier hanté pendant 30 ans par la disparition irrésolue de

deux jeunes enfants.

Deux revivals de séries originairement diffusées en linéaire, verront le jour en streaming

cette année : The Twilight Zone[2] sur le service CBS All Access et Veronica Mars sur

Hulu. Ce dernier proposera également au cours de l’année la troisième saison de The

Handmaid’s Tale, grand vainqueur des Emmy Awards 2017.

Des nouveautés à la pelle

Difficile de s’y retrouver tant les nouveautés sont nombreuses et variées. Certains projets

tiennent déjà en haleine la presse spécialisée et sériephiles à l’image de Watchmen sur

HBO, inspirée des romans graphiques éponymes qui se déroule en 1985 dans une Amérique

où les super-héros sont hors-la-loi. La thématique des super-héros sera également abordée

dans Umbrella Academy sur Netflix à partir du 15 février avec notamment Ellen Page au

casting, mais aussi dans Deadly Class dès le 16 janvier sur la chaîne Syfy, sous la direction

des Frères Russo, réalisateurs des derniers films Avengers. Enfin, la nouvelle plateforme

SVoD DC Universe, développée par DC Comics, accueillera sa première série originale de

l’année en février avec Doom Patrol spin-off de la série Titans qu’elle diffuse déjà, suivant

une équipe de super-héros tirés des comics éponymes.

L’Histoire sera comme souvent un dénominateur commun de nombreux projets qui seront

diffusés au cours de l’année, à l’image de Chernobyl sur HBO qui relatera, dans une mini-

série, la catastrophe nucléaire de 1986 ; Black Monday sur Showtime à partir du 20 janvier,

qui relatera sous la forme d’une comédie le crack boursier de Wall Street de 1987 ; Central

Park Five sur Netflix, série politique et engagée qui reviendra sur la condamnation à tort

d’adolescents noirs pour le viol d’une femme à New York. George Clooney fera également

son grand retour aux séries, 20 ans après Urgences, devant et derrière la caméra pour laVous pouvez aussi lire