La filière, un atout pour répondre aux nouvelles attentes des consommateurs - www.pwc.fr

←

→

Transcription du contenu de la page

Si votre navigateur ne rend pas la page correctement, lisez s'il vous plaît le contenu de la page ci-dessous

www.pwc.fr

La filière, un atout pour

répondre aux nouvelles

attentes des

consommateurs

Strictement

confidentiel

septembre 2017

Appendix 2 – Informations complémentaires

Chers lecteurs,

Nous sommes heureux de vous présenter la nouvelle étude annuelle de PwC dédiée au monde de

l’agroalimentaire et notamment à ses coopératives. Cette année, nous avons choisi d’axer nos travaux

sur les défis et les mutations que connaissent les acteurs de l’agroalimentaire pour répondre aux

nouvelles attentes des consommateurs, notamment en ce qui concerne les produits responsables.

Bio, traçables, respectueux de l’environnement, soucieux du bien-être animal ou sans allergènes, ces

produits alimentaires répondent à une demande croissante de la part du consommateur. Ils

constituent aussi pour les acteurs de l’agroalimentaire autant de leviers de différenciation, autant de

gisements de valeur.

Adresser ces demandes est possible et, chaque jour, des acteurs le démontrent. Mais cela ne se fait pas

sans difficultés, car cela nécessite de faire évoluer la chaine de valeur jusqu’à l’amont. Anticiper les

besoins des consommateurs, synchroniser les temps de développement, partager la valeur, ne pas

désorganiser sa supply chain, sont autant de défis à relever. Ils s’imposent avec d’autant plus de

vigueur que les produits sont segmentés et que leur cycle de vie se raccourcit pour répondre aux

évolutions des besoins de consommation.

Notre conviction est que la structuration de filières, c’est-à-dire un regroupement d’acteurs,

généralement de la production à la transformation, voire à la distribution et centré sur un produit ou

une gamme restreinte de produits est une opportunité. Les filières créent un champ des possibles où le

partage de la valeur autour d’un projet facilite la conception et la mise en marché de ce projet.

Afin de comprendre comment se structurent ces filières, quels sont les défis que rencontrent les

acteurs et d’identifier les stratégies gagnantes, nous avons conduit des entretiens avec une vingtaine

d’acteurs. Nous avons aussi mobilisé d’autres sources de données et nos experts agrobusiness, biens de

consommation, marché, supply chain et conduite du changement pour la réalisation de ce travail.

Nous vous souhaitons une excellente lecture.

La filière, un atout pour répondre aux nouvelles attentes des consommateurs • septembre 2017

PwCAppendix 2 – Informations complémentaires

Synthèse : les six points clés de cette étude

De nouveaux besoins Les labels, une réponse La filière comme solution à

01 apparaissent

02 partielle aux consommateurs

03 la segmentation amont

• Les demandent des consommateurs • Les consommateurs se tournent de plus • La réponse à ces nouveaux besoins,

français évoluent. Aujourd’hui, ils en plus vers des produits labellisés. impacte toute la chaine de valeur :

demandent des produits plus sains, plus En effet, ils sont la garantie d’une cahier des charges spécifique,

respectueux de l’environnement et origine, d’une recette, d’un engagement traçabilité

des sociétés et, surtout, traçables sociétal, etc. • Le modèle historique, notamment quand

• Ainsi, 65% des français sont prêts à • Les labellisations ne portent que sur il a abouti à une « commoditisation »

payer plus cher (jusqu’à +30%) pour des quelques attributs des produits et elles des produits, n’est par toujours pertinent

produits alimentaires dits « durables » ne répondent que partiellement aux • La filière est un atout car elle offre un

• La croissance du Bio (+21% en 2016) attentes des consommateurs cadre reliant et engageant les

illustre cet engouement pour le « manger différents acteurs sur un cahier des

mieux » charges mais aussi sur les prix/volumes ;

elle offre de la visibilité à long terme

04 Quels défis ? 05 Quelles bonnes pratiques ? 06 Quels pré-requis ?

Connaissance du consommateur Partage des tendances et engagement Collaboration de l’amont à l’aval dans

pour identifier et anticiper ses besoins des acteurs sur le long terme afin une logique de co-construction

Alignement du temps de d’harmoniser les temps Adhésion à un projet commun

développement produit et du temps du développement/marketing

Définition d’une vision de long terme

marketing Confiance, transparence et pour la filière

Mise en place d’un modèle de coordination pour répartir

Implication totale des acteurs et mise

répartition de la valeur satisfaisant équitablement la valeur

en place d’une conduite du

pour les différentes parties prenantes Identification du modèle changement autour du projet

Gestion des impacts sur la supply- opérationnel adapté et planification

Prendre le temps : la mise en place d’une

chain d’une offre plus segmentée afin de rendre la supply chain plus agile

filière prend en moyenne 3 ans

La filière, un atout pour répondre aux nouvelles attentes des consommateurs • septembre 2017

PwCAppendix 2 – Informations complémentaires

Nous tenons, avant tout, à remercier tous nos

contributeurs

Des transformateurs détenteurs

Des collecteurs Des distributeurs

de marques

La filière, un atout pour répondre aux nouvelles attentes des consommateurs • septembre 2017

PwCLe « produit responsable », fruit d’une évolution des attentes du consommateur La filière, un atout pour répondre aux nouvelles attentes des consommateurs • septembre 2017 PwC 1

Section 1 – Le « produit responsable », fruit d’une évolution des attentes du consommateur

Des facteurs d’inquiétude apparaissent chez les

consommateurs

De nouvelles préoccupations se sont développées chez les consommateurs concernant l’impact des

produits alimentaires sur leur santé, l’environnement et la société

Personnes jugeant probable

que l’alimentation nuise à leur

Caractéristiques du santé en 2016, en %

1 • Qualités nutritionnelles des produits produit qui ont un 100

Source : TNS SOFRES

75

• Impacts des produits sur le consommateur impact sur le

généralement organisées autour de trois piliers…

Produit

50

consommateur final

Les stratégies RSE dans l’agroalimentaire sont

et adaptation des produits aux besoins du

Santé consommateur (pesticides, alimentation

25

0

• Marketing et étiquetage responsables animale, caractéristiques

du produit…)

2

• Impact de la production sur l’eau, le sol, la

biodiversité etc. Caractéristiques liées à la manière de produire et à

Environnement

• Impact de la production sur le changement

climatique Production l’impact de la production sur la « nature »

(bien être animal, impact sur l’environnement, la

• Agriculture et approvisionnement biodiversité…)

responsable

• Bien-être des collaborateurs, santé et

3 sécurité au travail Caractéristiques liées à l’impact du produit sur

Société

• Respect des droits humains dans la supply-

chain Producteur les producteurs en tant qu’individus et acteurs

économiques (origine, rapport de force et

• Juste rémunération des fournisseurs rémunérations…)

• Développement des communautés

La filière, un atout pour répondre aux nouvelles attentes des consommateurs • septembre 2017

PwC 2Section 1 – Le « produit responsable », fruit d’une évolution des attentes du consommateur

Les facteurs d’inquiétude des consommateurs diffèrent

selon le type de produit

Fruits & légumes Viandes Poissons

83% 40% 40% 56%

Pesticides Antibiotiques Pollution

32%

21% 21% 27 %

15%

16%

9% 9%

Produits Hygiène et Origine Caract. du Bien-être Hygiène et Alimentation Origine Produits Hygiène et Bien-être Alimentation

Chimiques fraicheur produit animal fraicheur animale chimiques fraicheur animal animale

Produits laitiers Céréales Produits industriels

43% 49% 45%

Qualité sanitaire Pesticides, OGM 37% Conservateurs

18% 22%

15% 17 % 17% 14%

13%

10%

Hygiène et Alimentation Bien-être Industrialisation Produits OGM Caract. du Industrialisation Produits Caract. du Rapport de Impact sur

fraicheur animale animal chimiques produit chimiques produit forces des l’environnement

acteurs de

la filière

: mot le plus cité par les sondés : produit : production : producteur Source: Etude OCHA – CERTOP - CREDOC, 2016

La filière, un atout pour répondre aux nouvelles attentes des consommateurs • septembre 2017

PwC 3Section 1 – Le « produit responsable », fruit d’une évolution des attentes du consommateur

De nouveaux besoins apparaissent en réponse à ces

préoccupations : consommer aujourd’hui, c’est…

S’intéresser aux Etre attentif à sa Chercher à Favoriser de Rechercher des

qualités santé protéger bonnes pratiques fournisseurs de

intrinsèques du (qualité sanitaire, l’environnement en termes d’impact confiance

produit pesticide, OGM) (pesticide, OGM, sociétal (transparence, respect

(valeur nutritionnelle, transport) (éthique, bien-être animal) des engagements)

goût, apparence)

Et être demandeur d’informations et d’une traçabilité du produit

Les consommateurs ne sont plus seulement focalisés sur les caractéristiques intrinsèques du produit mais également sur son

impact sur leur santé, sur l’environnement et la société

A la recherche d’informations et soucieux de la traçabilité des produits qu’ils consomment, leur confiance à l’égard des grandes

marques est faible, au profit des acteurs de plus petite taille, de proximité ou d’associations de consommateurs

Parallèlement, de nouveaux influenceurs externes (ONG, lobbys, pouvoirs public) agitent les consciences sur des enjeux du secteur

(bien-être animal, biodiversité, etc.) par le biais des leviers de communication modernes

La filière, un atout pour répondre aux nouvelles attentes des consommateurs • septembre 2017

PwC 4Section 1 – Le « produit responsable », fruit d’une évolution des attentes du consommateur

Ces tendances sont visibles dans les attentes exprimées

par les consommateurs

68% des français se

65% des français sont prêts disent préoccupés par

à payer plus cher (jusqu’à le bien-être animal

+30%) pour des produits Consommer autrement dans leurs choix

alimentaires dits

« durables »

c’est : d’achats

Produits

moins Produits

polluants éthiques

Produits

locaux

Produits Produits

éco- bons pour

labelisés la santé

60% des français privilégient 89% des français

les produits plus naturels

choisissent leurs

systématiquement ou

aliments pour rester en

régulièrement

bonne santé

85% des français

privilégient les

entreprises ayant une

implantation locale

Source: étude GreenFlex-Ethicity, 2016

La filière, un atout pour répondre aux nouvelles attentes des consommateurs • septembre 2017

PwC 5Section 1 – Le « produit responsable », fruit d’une évolution des attentes du consommateur

Les informations sur l’origine et l’impact du produit

deviennent indispensables pour le consommateur

Informations sur les étiquettes considérées comme très 16%

importantes pour le consommateur (en % des consommateurs) seulement des consommateurs

considèrent que les entreprises

leur donnent assez d’information

sur les conditions de fabrication

La composition du produit 61

de leurs produits

Origine des matières premières 55 Le besoin de traçabilité

est un élément clé pour le

Lieu de fabrication 53 consommateur

Impact sur la biodiversité 36

Les attentes d’ordre

Répartition du prix entre les différents acteurs 32 environnemental et sociétal se

retrouvent en ce qui concerne le

Impact sur l'emploi 29 besoin d’information sur le produit

consommé

Impact du produit sur le changement climatique 22

Source: étude GreenFlex-Ethicity

La filière, un atout pour répondre aux nouvelles attentes des consommateurs • septembre 2017

PwC 6Section 1 – Le « produit responsable », fruit d’une évolution des attentes du consommateur

Les consommateurs se tournent vers des produits

labellisés…

AB : Agriculture Biologique : indique qu'au moins 95% des ingrédients sont issus Bio : 7 Mds€ (+21%)

de l'agriculture biologique c'est à dire d'un mode de production respectueux de CA 2016

l'environnement et du bien être animal, qui interdit l'utilisation des produits de

synthèse et des OGM, défini dans un cahier des charges très strict avec des contrôles

systématiques.

Labels portés par AOC : Appellation d'Origine Contrôlée (France) / AOP : Appellation SIQO* : 25 Mds€ (+14%),

d'origine protégée (Europe) / IGP : Indication géographique soit 15% du marché

l’administration agroalimentaire

protégée (Europe) : garantie liée à un produit d'une particularité liée à une zone CA 2015

géographique précise et un savoir faire spécifique. Elle garanti les qualités et

caractéristiques du terroir d'origine et du savoir faire du producteur. Dont:

AOC/AOP : 20Mds€

Label Rouge : signe officiel qui atteste un niveau de qualité supérieure. A toutes les CA 2015

étapes de la production et de l'élaboration, le produit Label Rouge doit répondre à des Label Rouge : 1,4 Mds€

exigences définies dans un cahier des charges homologué par l’INAO. CA 2015

Label porté par une Produit Certifié : signifie que chaque produit répond à des critères qualitatifs

association significatifs, objectifs, mesurables, traçables, valorisables, vérifiable et vérifiés.

Commerce équitable : garantit que le produit a été acheté à un prix correct aux Equitable : 1 Md€ (+43%)

Label porté par des CA 2016

fédérations producteurs et produit dans des conditions respectueuses des droits de l'Homme et de

l'environnement.

Au-delà de ces labels, la plupart des entreprises développent des labels ou chartes internes, intégrant différents types de contraintes

(sur différentes dimensions RSE). Ces éléments (éventuellement approuvés par un tiers externe) sont utilisés comme support de leur

stratégie RSE ou comme vecteur d’amélioration de la qualité de leurs produits ; dans certains cas ils sont également utilisés comme

outil de communication et de différenciation vis à vis des consommateurs.

Sources: INAO, AgenceBio, PFCE *SIQO: produits sous Signe d’Identification de la Qualité et de l’Origine (ex: IGP, label Rouge, AOC/AOP, etc.)

La filière, un atout pour répondre aux nouvelles attentes des consommateurs • septembre 2017

PwC 7Section 1 – Le « produit responsable », fruit d’une évolution des attentes du consommateur

… qui ne répondent néanmoins que partiellement à leurs

attentes

Produits responsables

Positionnement des labels par rapport aux attentes des consommateurs

Qualité intrinsèque

Impact sur la santé, l’environnement et la société

du produit

Label Traçabilité Rapport

Produits Impacts Alimen- de forces

Caract. du Bien-être

Origine chimiques sur l’env. tation des

produit animal

/ OGM animale acteurs de

la filière

Agriculture Biologique a a a a a

Labels portés par

l’administration

AOC / AOP / IGP a a a

Label Rouge a a a

Label porté par une

association

Produit Certifié a a

Label porté par des

fédérations

Commerce Equitable a a a a

• Excepté l’agriculture biologique (et le commerce équitable, lesquels peuvent se combiner), peu de labels se positionnent sur

les produits dits responsables. Les labels portent principalement sur les qualités intrinsèques du produit et/ou leur origine

• Dans tous les cas, ils impliquent une traçabilité qui sécurise le consommateur

La filière, un atout pour répondre aux nouvelles attentes des consommateurs • septembre 2017

PwC 8Section 1 – Le « produit responsable », fruit d’une évolution des attentes du consommateur

Illustration de cette tendance : le bio connaît une forte

croissance

Le Chiffre d’Affaires de l’IAA Le Chiffre d’Affaires du BIO en France,

en France, Mds€ Mds€

17 2 7,2

1 65 1 61 1 7 0 1 7 0 +21% Les produits laitiers bio sont en progression (+6% pour

le lait et +26% pour les fromages) alors même que la

5,9 consommation de produits laitiers traditionnels est en

+14% constant repli (-5,5% pour le lait UHT demi-écrémé).

5,2

+14%

4,6

4,2 +9%

Le premier semestre de l’année 2016 confirme l’essor

du marché du vin bio avec une progression des ventes

de 10% et une forte hausse du nombre de producteurs.

2012 2013 2014 2015 2016

« La question est de savoir si le

En 2016, ¼ des achats d’œufs par les ménages dans

bio restera une niche ou s’il est

les GMS étaient Label Rouge ou bio (+15%) ; cela

appelé à grandir et à entrer devrait être amplifié par les engagements des grands

2012 2013 2014 2015 2016

dans la consommation distributeurs à cesser la vente d’œufs de poules

courante, ce qui est notre élevées en cage.

hypothèse»

Emmanuel Faber, PDG de Danone

Interview L’Usine Nouvelle, Juillet 2017

En 2016 la consommation française de viande a connu

• Le marché BIO connaît une croissance nettement supérieure à celle de l’ensemble une légère croissance, notamment grâce à la hausse

du secteur de l’industrie agro-alimentaire des viandes de volaille. Plus de 70% des poulets prêts

• Néanmoins, la rentabilité de la production bio fait l’objet de rapports contrastés et à cuire étaient Label Rouge (61%) ou bio (10%).

aucune conclusion générale ne s’impose directement (cela dépend des pays et des

filières) Source: mescoursespourlaplanete.com

La filière, un atout pour répondre aux nouvelles attentes des consommateurs • septembre 2017

PwC 9Section 1 – Le « produit responsable », fruit d’une évolution des attentes du consommateur

L’accès des consommateurs aux produits labellisés est

facilité par de nouveaux canaux

E-commerce

E-commerce direct

classique producteur

5 nouveaux

canaux de

distribution Formule

apparaissent par

Ventes

privées abonnement

Formule

collaborative

1 français sur 2 a acheté en ligne des produits alimentaires en 2016

Source: l’ObSoCo

La filière, un atout pour répondre aux nouvelles attentes des consommateurs • septembre 2017

PwC 10Section 1 – Le « produit responsable », fruit d’une évolution des attentes du consommateur

Les circuits courts et la vente directe deviennent des

alternatives aux modes d’achats traditionnels

Production Transformation Distribution

Industrie de

Industrie Centrale

Négociant première

alimentaire d’achat

transformation

Distributeur

Intrants Producteur Circuits courts Consommateur

Vente directe

• Les circuits courts et la vente directe apparaissent aux consommateurs comme favorisant l’information sur le produit via

la relation directe avec le producteur, et impactant positivement la sphère socio-économique

• Mais bien que répondant à l’attente de produits responsables des consommateurs, les ventes en circuits courts / vente direct

ne concernent que les produits ne nécessitant pas de processus industriel de transformation

Part des exploitations

commercialisant en

circuits courts :

(2010, en %) Miel: 51% Légumes: 46% Fruits: 26% Vin: 25% Volaille: 9% Lait: 8%

Sources: AgenceBio 2016, agreste, SSP recensement agricole 2010

La filière, un atout pour répondre aux nouvelles attentes des consommateurs • septembre 2017

PwC 11La filière, un outil dans le développement de produits responsables La filière, un atout pour répondre aux nouvelles attentes des consommateurs • septembre 2017 PwC 12

Section 2 – La filière, un outil dans le développement de produits responsables

Face aux nouvelles attentes des consommateurs, le

modèle historique perd en pertinence

Cahier des charges et Massification et Capacité

produits standardisés rationalisation des flux d’investissement limitée

Caractéristiques du

• Structuration du marché et du • Optimisation des coûts via la • Forte volatilité des prix dans

modèle historique

mode de fixation des prix, massification et la un contexte de libéralisation des

définissant un cahier des rationalisation marchés agricoles depuis les

charges standardisé (système années 90

de prime permettant d’adresser • Rationalisation de la logistique

les autres qualités) et de la transformation, afin de • Marges généralement faible

massifier les flux (voire négative) selon les filières,

• « Commoditisation » des produits limitant la capacité de l’amont

de base facilitant la réponse aux à investir

besoins d’un marché de masse

/ export

• Nouvelle attentes des • Agilité nécessaire pour adresser • Adaptation des modes de

Nouveaux enjeux

consommateurs : informations des besoins spécifiques production aux nouvelles attentes

(traçabilité), environnement, des consommateurs (capacité

société • Rapprochement de l’amont et d’investissement)

du consommateur afin d’identifier

• Attentes hétérogènes selon les les tendances

types de produits et, pour le

moment, principalement centrées

sur les produits peu ou pas

transformés

Source: Insee

La filière, un atout pour répondre aux nouvelles attentes des consommateurs • septembre 2017

PwC 13Section 2 – La filière, un outil dans le développement de produits responsables

La filière facilite la réponse à des besoins spécifiques, en

définissant un cadre contractuel sécurisant et …

Une filière peut se définir comme:

• Un regroupement d’acteurs de la chaîne agroalimentaire, généralement de la production à la transformation, voire à la

distribution

Périmètres des filières (max/min)

Production Transformation Distribution

Industrie de

Industrie Centrale

Intrants Producteur Négociant première Distributeur Consommateur

alimentaire d’achat

transformation

• Centré sur un produit/une gamme restreinte de produits

• Avec un cahier des charges précis qui découle des attentes du client et qui fait correspondre aux besoins du transformateur,

voire du distributeur, l’ensemble des processus amont

• Autour d’un cadre contractuel visant à sécuriser l’ensemble des acteurs sur la durée, tant en terme de prix qu’en terme de

volume

Exemple: Exemple:

Intermarché et la filière porcine Limagrain, du blé à la tartine

• Contrat de 5 ans avec les éleveurs partenaires: garantie d’une • La coopérative Limagrain contrôle toute la filière, depuis la

visibilité à moyen terme recherche de nouvelles variétés jusqu'à la boulangerie industrielle,

• Garantie d’un prix minimum: partage producteur/distributeur des notamment avec le rachat de l'entreprise Jacquet

risques liés à l'évolution des cours

La filière, un atout pour répondre aux nouvelles attentes des consommateurs • septembre 2017

PwC 14Section 2 – La filière, un outil dans le développement de produits responsables

… qui permet de répondre aux attentes exprimées par le

consommateur

Sur sa filière jambon,

Fleury Michon s’engage à ce

que « 95 % de ces recettes sont

Limiter l’impact

à un niveau de nitrites environnemental

La charte MacDonald’s prévoit

inférieur à 80 mg/kg, soit Protéger la santé du produit notamment les objectifs suivants :

presque 2 fois moins que la du consommateur

réglementation européenne. • Réduction de 20%, par repas servi, des

Cela permet à la fois de émissions de gaz à effet de serre d’ici 2020

garantir la sécurité (par rapport à 2005)

alimentaire et poursuivre • Préservation de la ressource en eau

notre politique de réduction • Favoriser le maintien de la biodiversité

des additifs que nous menons

depuis 17 ans. » Améliorer l’impact

sociétal du produit

L’engagement de la Compagnie Fruitière :

« proposer aujourd'hui le meilleur de la

« Produire mieux pour manger mieux » nature aux hommes qui nous consomment,

• Limitation des pesticides tout en construisant un avenir meilleur pour

• Réduction des antibiotiques les hommes qui nous accompagnent».

• Nourrir les animaux sans OGM

• Participation à l'amélioration des politiques de santé et d'éducation

• Favoriser le bien-être animal (partenariat avec le CIWF)

• Intégration de l'entreprise dans son environnement économique et social

• Démarche nutrition (partenariat avec l’association Bleu-

• Interdiction du travail des mineurs

Blanc-Cœur)

• Syndicalisme libre

• Politique de rémunération décente

La filière, un atout pour répondre aux nouvelles attentes des consommateurs • septembre 2017

PwC 15Section 2 – La filière, un outil dans le développement de produits responsables

Le développement de nouvelles filières fait face à de

nombreux défis que partagent les acteurs de la chaîne

Connaissance du consommateur Alignement des temps de développement

• Dilution de l’information du distributeur au producteur ; • Hétérogénéité de la durée des cycles d’investissement /

peu ou pas de coordination fonctionnement entre les différents acteurs ; projection

sur des échelles différentes

• Faible capacité d’écoute et de compréhension des besoins

des consommateurs par l’amont • Répartition inégale des coûts et des risques associés au

développement d’une filière entre les différents acteurs

Production Transformation Distribution Consommateur

Répartition de la valeur Agilité de la supply chain

• Manque de transparence entre les différents maillons de la • Allotement des produits pour garantir la traçabilité et

chaine l’homogénéité des lots

• Difficulté à anticiper les tendances et la montée en • Collectes / Ramasses spécifiques par filière, voire par

puissance des volumes produit

• Difficulté à expliquer et partager l’ensemble des surcoûts • Perte des gains de massification des flux

La filière, un atout pour répondre aux nouvelles attentes des consommateurs • septembre 2017

PwC 16Section 2 – La filière, un outil dans le développement de produits responsables

Pour l’amont, connaître les consommateurs finaux reste

un défi

?

Production Transformation Distribution

Industrie de

Industrie Centrale

Intrants Producteur Négociant première Distributeur Consommateur

alimentaire d’achat

transformation

• En l’absence de filière, chaque acteur se base sur les attentes de son client direct

• Plus la chaîne est fragmentée, plus le transfert d’informations est lent et difficile entre les acteurs

• Peu ou pas de coordination sur la base des attentes du consommateur du fait d’une circulation imparfaite de l’information

• Historiquement, la connaissance client était réservée aux segments les plus sophistiqués alors que cette information est

aujourd’hui cruciale pour l’ensemble des segments, y compris l’entrée de gamme. Or l’amont a une faible capacité d’écoute des

besoins consommateurs et bénéficie de peu de remontée d’informations de marché

• Par conséquent, de nouveaux défis apparaissent pour les acteurs:

oL’évolution des comportements clients induit des modifications fréquentes des cahiers des charges

oLes cahiers des charges deviennent de plus en plus précis et contraignants, y compris pour ceux adressés à l’entrée et au

milieu de gamme

oL’identification de plus en plus tôt des tendances émergentes est indispensable pour pouvoir adresser les nouvelles demandes

« La vente directe a comme avantage de « L’amont est « La connaissance du client est conjointement

mettre l’agriculteur au contact direct du déconnecté des détenue par l'industriel (connaissance

consommateur, en prise directe avec les attentes du théorique) et le distributeur (connaissance

tendances » consommateur » empirique) »

La filière, un atout pour répondre aux nouvelles attentes des consommateurs • septembre 2017

PwC 17Section 2 – La filière, un outil dans le développement de produits responsables

La différence de temporalité des cycles des acteurs

freine la coordination de la chaîne agro-alimentaire

En fonction de leur rôle, les acteurs du processus ont des cycles d’investissement / fonctionnement

qui diffèrent fortement. L’un des enjeux des filières est la coordination de ces différents calendriers

Production Transformation Distribution Consommateur

Durée du cycle de fonctionnement

Cycle long, voire très long Cycle long Cycle court

« Le client change en

• Développement de • Amortissement CAPEX • Rotation du stock

fonction de son

nouvelles pratiques Capacité d’adaptation rapide à instant de

• Evolution modes de

agronomiques l’évolution de la consommation »

production

• R&D amont (ex : semence) consommation

• Stocks

• Conduite du changement

Capacité d’adaptation « Nous planifions nos

(sur une population

lente à l’évolution de la achats sur quelques

agricole relativement

consommation mois »

dispersée)

Capacité d’adaptation très

lente à l’évolution de la

« Plus d’un an entre

demande l’idée marketing et le

produit fini »

« Pour créer une variété

de semence, il faut 10

ans »

Afin de développer une démarche commune à travers l’ensemble de la chaîne agro-alimentaire, les différences de

temporalité de chacun des acteurs doivent être adressées par des engagements de filière

La filière, un atout pour répondre aux nouvelles attentes des consommateurs • septembre 2017

PwC 18Section 2 – La filière, un outil dans le développement de produits responsables

L’adaptation aux nouvelles attentes client entraîne des

coûts inégaux selon les acteurs de la filière

Exemples d’impacts d’une

Impact

sous-performance

financier

commerciale

• Temps de développement et d’adaptation « Certaines coopératives ne veulent

liés aux cycles de production agricole plus participer [à la filière] car le

• CAPEX sous-amortis cahier des charges est trop

• Alourdissement de la structure de coûts; 4 contraignant et c’est compliqué de

baisse des rendements le cas échéant justifier en interne les surcoûts liés à

• Surcoûts de la période transitoire l’approvisionnement »

• Ingrédients et packaging inutilisés

• Hausse des coûts fixes due à une sous- « Ce type de démarche nous oblige à

utilisation de l’outil de production siloter la production et segmenter la

• CAPEX sous-amortis si outils spécifique supply chain […], ce qui accroît les

• Complexité accrue de la supply chain coûts logistiques »

(traçabilité et logistique)

• Potentiels « sunk costs » (coûts

irrécupérables) de développement produit

pour les MDD « La planification à plusieurs années

• Erosion de marge suite à des ventes à prix n’est pas réalisable car cela représente

réduits une prise de risque non tenable »

• Produits invendus

Faible Fort

La filière, un atout pour répondre aux nouvelles attentes des consommateurs • septembre 2017

PwC 19Section 2 – La filière, un outil dans le développement de produits responsables

Le partage de la valeur et des risques est parfois freiné

par le manque de transparence et la règlementation

• Le manque de transparence et de communication

sur les prix et les volumes pour des raisons culturelles, « Pour le distributeur, la segmentation

concurrentielles et/ou juridiques permet de recréer de la valeur; reste à ce que

• En effet, dans le cadre du respect de la concurrence, cette valeur se diffuse à l’ensemble de la

un fournisseur ne peut légalement pas imposer à un chaîne »

distributeur le prix de vente final d’un produit

• Difficulté à anticiper la montée en puissance des « Personne n’aurait pu imaginer la

volumes et des tendances de consommation étant croissance exponentielle du bio et une

donné des horizons temporels et des contraintes appétence beaucoup plus forte pour le bien

organisationnelles différents selon les acteurs manger »

• Difficulté à expliquer et partager l’ensemble des surcoûts « Les acteurs ne font pas face aux même

étant donné l’hétérogénéité des risques et des pertes. Le gros de l'investissement se situe

investissements selon les acteurs chez le producteur qui doit faire face à des

• La valeur nette créée n’est pas équitablement répartie sunk costs très élevés »

• La crédibilité des acteurs passe non seulement par

la traçabilité des produits mais aussi par

l’auditabilité des pratiques de la chaîne, de « Ne pas sur-promettre est un facteur clé de

l’amont à l’aval survie »

• Cela répond à la volonté du consommateur

d’information et de transparence totale

La filière, un atout pour répondre aux nouvelles attentes des consommateurs • septembre 2017

PwC 20Section 2 – La filière, un outil dans le développement de produits responsables

Sortir de la standardisation impacte négativement une

supply chain optimisée dans un but de massification

Enjeux spécifiques Enjeux transversaux

Traçabilité

Complexification

• Cahier des charges de plus

en plus contraignants • Elargissement du

Production intégrant des dimensions portefeuille produits

environnementales, sociales • Choix de spécialisation

et sociétales • Allotement des produits

Multiplication pour garantir la

traçabilité et

• Livraison par le producteur à • Collectes / ramasses

l’homogénéité des lots

un lieu de stockage spécifique spécifiques

• Organisations

Stockage • Création d’outils de

logistiques à

nettoyage/emballage dans le dimensionner par

cadre de filières sélectives débouché

• Multiplication des flux,

des ordres de fabrication

et des références • Allotement des

• Spécialisation des unités

• Segmentation de la supply (produit, packaging, productions et des

Trans- de production et perte

chain souvent synonyme de labelling) stockages pour garantir

formation des gains de

coûts cachés l’homogénéité et éviter

massification des flux

• Multiplication des labels les contaminations

/ chartes illisibles pour le

client

• Informations sur l’origine

• Réorganisation du rayonnage des produits

Distri-

• Diminution des volumes par • Capacité à isoler les lots

bution référence en cas de problème

sanitaire identifié

La filière, un atout pour répondre aux nouvelles attentes des consommateurs • septembre 2017

PwC 21Les éléments clés de la structuration d’une filière La filière, un atout pour répondre aux nouvelles attentes des consommateurs • septembre 2017 PwC 22

Section 3 – Les éléments clés de la structuration d’une filière

Les acteurs de l’agro-alimentaire ont identifié des

solutions aux défis des filières

Connaissance du consommateur Alignement des temps de développement

• Anticipation, analyse et réponse aux attentes du • Engagement des acteurs de la filière sur un volume et des

consommateur cadences de production, au sein de contrats pluriannuels

• Intégration des enjeux RSE / des aspects « responsables » • Capacité d’investissement sur le long terme, proactive et

qui touchent les consommateurs commune

• Partage précoce des tendances émergentes

• Information, voire implication du consommateur

Production Transformation Distribution Consommateur

Répartition de la valeur Agilité de la supply chain

• Co-construction d’une stratégie long terme partagée • Planification verticale et horizontale de la supply chain

• Coordination fonctionnelle interne (au sein d’un même • Suivi et partage des opérations des différents acteurs

acteur) et externe (entre les acteurs)

• Identification et choix du modèle opérationnel

• Confiance et transparence

La filière, un atout pour répondre aux nouvelles attentes des consommateurs • septembre 2017

PwC 23Section 3 – Les éléments clés de la structuration d’une filière

La connaissance des attentes du consommateur a

vocation à être partagée avec l’ensemble de la filière

• Dans le cadre d’une filière, la connaissance client n’est plus un avantage compétitif détenu par un maillon de la chaîne mais

une valeur partagée par l’ensemble de la filière afin d’être maximisée et redistribuée aux différents acteurs

• L’apprentissage est mutuel, puisqu’il est nécessaire:

o d’anticiper, comprendre et répondre aux attentes du consommateur

o d’expliquer au consommateur la charte de production afin de comprendre la formation du prix

• Afin de fluidifier la filière, il est nécessaire d’informer le consommateur et de créer un message autour du produit autre

qu’un simple produit d’appel pour le distributeur

• Au-delà de l’information, certaines initiatives impliquent déjà directement le consommateur dans l'élaboration des

cahiers des charges des producteurs ; il devient partie prenante de la filière

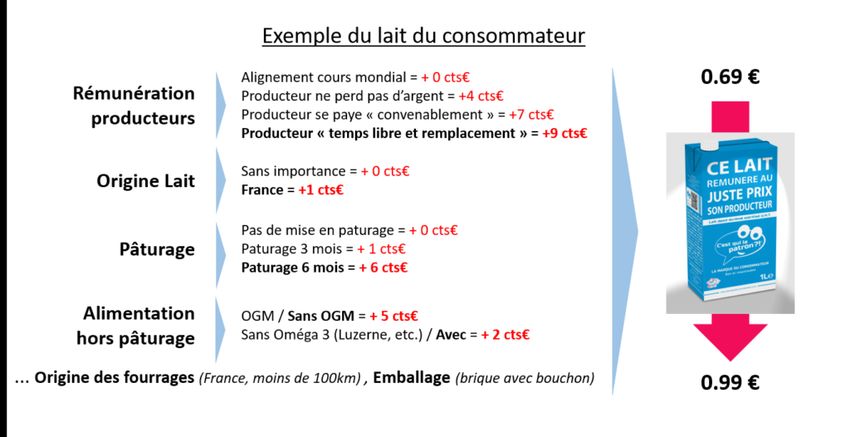

Exemple d’une filière basée sur la satisfaction client : « C’est qui le patron »

• Les consommateurs répondent en ligne à un questionnaire

sur un produit particulier (cahiers des charges et impacts sur

le prix final, cf. illustration à droite)

• Le produit est fabriqué à grande échelle à partir de l’ensemble

des réponses

• Les produits ainsi distribués en magasins sont directement

issus des attentes et des critères de choix du consommateur

Source: lamarqueduconsommateur.com

La filière, un atout pour répondre aux nouvelles attentes des consommateurs • septembre 2017

PwC 24Section 3 – Les éléments clés de la structuration d’une filière

L’adaptation de l’amont aux besoins du consommateur

nécessite la mise en place de différents leviers

L’adaptation rapide aux nouvelles attentes du consommateur ne coïncide pas avec les temps amont de développement de nouveaux

produits. Plusieurs leviers pourraient permettre de raccourcir les cycles amonts, et notamment:

• Le développement d’une capacité d’investissement sur le long terme et de manière proactive plutôt

que réactive afin de bénéficier d’une meilleure visibilité sur les tendances de consommation

• La mutualisation des coûts de développement

• L’association des opérationnels et de la R&D en amont des phases de négociation permettant le

raccourcissement des temps de développement

• Le déploiement de méthodes de travail agiles, permettant de renforcer les liens entre les acteurs

• L’engagement des distributeurs sur une organisation contractuelle (prix/volume) dans la durée

• Le partage précoce des tendances émergentes avec l’amont

• La création d’un lien direct avec l’amont afin d’accélérer la réponse à un besoin spécifique

« L’engagement du distributeur

Exemple de la filière « J’aime » sur le Porc par Fleury Michon et Avril dans la durée est clé »

• Constat: l’offre porcine française est éloignée des attentes des consommateurs (utilisation « La création d’une filière

d’antibiotiques, OGM, etc.) nécessite une vision commune et

le partage des objectifs »

• Présentation de l’offre aux éleveurs avec proposition d’un contrat intégrant une prime

supplémentaire aux prix d’achats « La présence dans la filière,

• Présentation du projet aux distributeurs pour vente des premiers produits d’un metteur en marché, a été

• Du début de la réflexion jusqu’au lancement, 3 ans auront été nécessaires à la concertation décisive »

entre les acteurs de la future filière

La filière, un atout pour répondre aux nouvelles attentes des consommateurs • septembre 2017

PwC 25Section 3 – Les éléments clés de la structuration d’une filière

Co-construction, confiance et transparence

opérationnelle sont clés dans le succès de la filière

Entre les acteurs de la filière : Au sein d’un même acteur :

• La création d’une filière doit s’établir dans une logique de co-

construction en intégrant l’ensemble des paramètres • Coordination fonctionnelle :

depuis le premier intrant jusqu’au consommateur final avec

o entre les différentes Business Units de l’entreprise

une vision long terme partagée afin de faire coïncider

les temporalités o entre les différentes fonctions d’une Business Unit

(R&D, marketing, commercial)

• L’interprofession (en particulier si elle est transverse à la

chaine de valeur) peut avoir un rôle de facilitateur pour • Implication et association des collaborateurs autour

amener confiance et transparence entre les différents d’un projet commun favorisant la création d’un sentiment

acteurs de la filière d’appartenance

• La co-construction permet de faciliter collectivement • Conduite du changement pour faciliter et accélérer

l’anticipation des tendances de consommation l’évolution des pratiques parfois à contre-courant des

(mutualisation de l’information, des outils, tendances passés

transmission/diffusion…)

Les charges et revenus résultant de la segmentation de l’offre sont

partagés entre les différents acteurs :

- Gestion différenciée + Produit différencié

- Contraintes d’allottement + Meilleure adéquation à l’attente du

consommateur

- Diminution des gains d’échelle

Sources: Agreste, 2010

La filière, un atout pour répondre aux nouvelles attentes des consommateurs • septembre 2017

PwC 26Section 3 – Les éléments clés de la structuration d’une filière

La supply chain doit garantir la traçabilité tout en

gagnant en agilité

Stratégie industrielle et marketing

« En spécialisant cette « Nous avons choisi de

petite unité de • Pilotage du portefeuille produits segmenter le plus tard

production, nous possible, afin de conserver

• Spécialisation des actifs (zone de production/stockage, voire site dédié)

avons évité de la les gains d’optimisation de

fermer » • Massification par cahiers des charges homogènes sur le niveau de contraintes le plus élevé notre supply chain »

(« Qui peut le plus, peut le moins »)

Collecteur / 1ère 2nde

Négociant transformation transformation Solutions de trackings

Sales & Opérations E2E

Planning S Appros Appros Appros

Coordination interne &

O Opérations Opérations Opérations

P • Toutes les opérations de tous

Ventes Ventes Ventes les acteurs sont tracées et

• Processus de co-construction

de la planification et de la traquées

prévision de la demande Planification E2E (End to End) - Coordination externe • Les informations peuvent

entre les différents acteurs être transmises entre les

internes acteurs de la filière

(Approvisionnements, • Intégrer fournisseurs et clients afin de synchroniser la gestion

des commandes, la prévision de la demande et l’ordonnancement • L’information est recueillie à

Opérations, Ventes et travers une variété de

Finance) • Plateforme basée sur un Cloud qui facilite le partage systèmes

• Gestion fine du cycle de vie d’informations entre acteurs de la Supply Chain (internes et

externes) • Les données sont reliées

des produits directement ou

• Prise de décisions • Intégration des workflows, règles commerciales et environnement indirectement aux

communes sur l’allocation social des acteurs processus métiers définis

des moyens, les objectifs de • Harmonisation E2E, visibilité et sureté des données dans les structures de l’ERP,

production, le taux de service CMS, CRM ou autres

et le chiffre d’affaire cible systèmes

La filière, un atout pour répondre aux nouvelles attentes des consommateurs • septembre 2017

PwC 27Section 3 – Les éléments clés de la structuration d’une filière

En synthèse, co-construction et adhésion des parties

prenantes sont des prérequis à la réussite d’une filière …

Co-construction « Nous avons mis tous les acteurs de notre

• Collaboration de l’amont à l’aval

amont autour de la table (généticien, collecteur

• Intégration des contraintes et des et transformateur) »

risques de chacun

« Le point clé a été l'implication des

agriculteurs et l'adhésion de différentes

Adhésion communautés autour du projet, aussi bien en

• Fierté d’appartenance interne qu’en externe »

• Vision des débouchés

• Implication du management « La filière est un projet commun qui dépasse

la relation client-fournisseur, dans une logique

Approche long terme de développement »

• Relation dans la durée « Les agriculteurs sont fiers d'appartenir à une

• Prise en compte des temps de

développement

filière. C'est une reconnaissance de leur savoir-

• Définition d’une vision pour la faire et cela donne du sens à leur travail »

filière

« Construire une filière, cela prend du temps, 5

ans minimum avant de lancer »

Confiance

• Transparence et partage « Il a fallu apprendre à se connaitre et prendre

d’informations le temps de mettre en place une confiance

• Interdépendance réciproque »

… ce qui nécessite une forte implication des acteurs, ainsi qu’une conduite

du changement autour du projet (interne et externe)

La filière, un atout pour répondre aux nouvelles attentes des consommateurs • septembre 2017

PwC 28Appendix 1 Détails des retours d'expérience La filière, un atout pour répondre aux nouvelles attentes des consommateurs • septembre 2017 PwC 29

Appendix 1 – Détails des retours d'expérience

Quels retours d’expériences dans la mise en place de

filière adressant ces nouveaux segments ?

• Afin de pouvoir appréhender les problématiques à une échelle globale, PwC a interviewé des acteurs impliqués à

différents niveaux dans la construction de différentes filières. Une vingtaine d’entretiens a été réalisée.

• Ces interviews ont eu pour but d’analyser le positionnement de ces différents acteurs. Ils ont aussi permit de comprendre

la démarche à l’origine de ces filières, le temps nécessaire au développement, l’impact sur la supply chain et enfin les

facteurs de succès et les barrières rencontrées. Une partie de ces éléments sont détaillés dans la suite de document, comme

des retours d’expérience relatifs à une sélection de filières.

20 acteurs

interviewés

• Intervenant aux Thématiques abordées

différents maillons de au cours des entretiens:

la chaîne : producteurs,

transformateurs, • Vision du développement des

distributeurs nouveaux segments

• 50% de coopératives • Quels impacts sur l’amont de la

production ?

• Retour d’expérience dans la

mise en place d’une filière ?

La filière, un atout pour répondre aux nouvelles attentes des consommateurs • septembre 2017

PwC 30Vous pouvez aussi lire