La Finance Islamique Quelles Perspectives pour la Belgique ? - Sous la direction d'Imane Karich

←

→

Transcription du contenu de la page

Si votre navigateur ne rend pas la page correctement, lisez s'il vous plaît le contenu de la page ci-dessous

Sous la direction d’Imane Karich La Finance Islamique Quelles Perspectives pour la Belgique ?

2

Sommaire

Avant-propos...................................................................................................................... 4

Executive Summary.......................................................................................................... 6

Introduction........................................................................................................................ 8

L’ABPM en quelques mots........................................................................................... 10

Le Modèle Financier Islamique................................................................................. 12

Les Modèles de Financement Immobilier Islamique .........................................14

La Finance Islamique en Europe............................................................................... 21

La Finance Islamique en Europe............................................................................... 21

La Belgique....................................................................................................................... 26

Recommandations......................................................................................................... 35

Conclusion ........................................................................................................................ 36

Glossaire............................................................................................................................ 37

Acronymes........................................................................................................................ 39

Annexes ............................................................................................................................. 40

Annexe 1 – l’ABPM et la Finance Islamique dans la Presse ...............................40

Annexe 2 – Questionnaire Enquête du CEREI – 2003........................................46

Annexe 3 – Conférence et Formation Impact Cooremans – Al Maalya.............47

Annexe 4 – Conférence et Formation ICHEC-Entreprises – ABPM ..................48

Annexe 5 – Questionnaire Enquête ABPM ..........................................................49

Annexe 6 – Analyse SWOT....................................................................................50

Tableau 1 - Pôle Finance Islamique de l'ABPM.......................................................11

Tableau 2 - le Contrat de Murabaha ........................................................................15

Tableau 3 - le Contrat d’Ijara....................................................................................17

Tableau 4 - Tableau Comparatif – Crédit Hypothécaire – Conventionnel vs

Islamique ...................................................................................................................18

Tableau 5 - Part de Marché de la F.I.........................................................................20

Tableau 6 - Pop. Musulmane en Belg. Source : Boussetta & Bernes : 2007 .........27

Tableau 7 - Taux de Propriété des Ménages par Nationalité - Source : Boussetta

& Bernes : 2007 .........................................................................................................28

3

Avant-propos

La Finance Islamique est devenue aujourd’hui un thème récurrent, voire

incontournable, dans un contexte de crise financière globale de laquelle nos économies

peinent à sortir. Les efforts en vue d’assainir le système et d’y apporter un nouveau

regain de dynamisme ont eu notamment pour effet de pousser les autorités politiques

et financières de nombreux pays à explorer en dehors des cadres conventionnels tantôt

un regard neuf et éthique, tantôt de nouvelles opportunités pour les banques et les

opérateurs financiers.

Partie du Moyen-Orient, adoptée par les pays anglo-saxons, vouée à la globalisation, la

Finance Islamique et ses attraits ne pouvaient laisser la Belgique en marge de ce

mouvement.

Différentes expériences de sensibilisation ont été menées par le passé, notamment par

le CEREI1 dont le travail pionnier de collecte de données statistiques atteste largement

de l’existence d’une demande de produits financiers alternatifs conformes à l’éthique

musulmane. C’est dans ce contexte que l’ABPM souhaite renforcer le message à

l’attention des dirigeants de notre pays.

Ainsi, une première discussion s’est tenue le 7 mai 2009 lors de la table-ronde politique

organisée par l’ABPM dans le cadre des élections régionales de Juin 2009. Interrogés

sur le sujet, les présidents et vice-présidents des partis démocratiques francophones se

sont montrés favorables à la création d’un groupe de travail chargé d’étudier les

impacts et les opportunités que représente l’introduction de la finance islamique en

Belgique.

Dans un deuxième temps, une délégation de l’ABPM a été reçue par le Vice-premier

Ministre et Ministre des Finances, Monsieur Didier Reynders, rencontre à l’issue de

laquelle le principe de la création d’un groupe de travail a été confirmé au travers d’un

communiqué de presse2.

Le 21 novembre 2009, une nouvelle délégation est reçue par le Président de la

Commission des Finances et du Budget de la Chambre des Représentants, Monsieur

François-Xavier de Donnéa.

1 CEREI : Cercle d’Etude et de Recherche en Economie Islamique

2 Voir Annexe 2

4En avril et en août 2010, l’ABPM est reçue par la CBFA afin d’aborder la possibilité de

créer un groupe de travail sur le sujet regroupant les principaux acteurs du secteur

bancaire belge.

La sensibilisation à l’égard de la finance islamique s’étend également au domaine

académique. L’intérêt croissant pour cette matière mène à la création de formations

postuniversitaires.

Ainsi, Impact-Cooremans et le bureau de consulting Al Maalya ont lancé le 25 octobre

2011 la formation «Les Principes et pratiques de la Finance Islamique». Celle-ci fut

précédée par la conférence inaugurale rehaussée par l’allocution Ministre des

Finances, Monsieur Didier Reynders3. Au cours de celle-ci, le Ministre a réitéré son

soutien à la création du groupe de travail sur le dossier de la finance islamique.

L’ABPM et ICHEC Entreprise ont, de même, lancé une formation le 27 octobre 2011,

précédée elle aussi par une conférence inaugurale en présence du Professeur Bruno

Colmant, ancien Directeur de cabinet du Ministre des Finances et ancien Président de la

Bourse de Bruxelles.

3

Voir Annexe 3

5Executive Summary

Après avoir été un secteur marginal reclus dans les pays à majorité musulmane, la

Finance Islamique est aujourd’hui dans une phase de globalisation. En Europe, la

Grande-Bretagne, la France et le Luxembourg y voient une opportunité unique d’attirer

les masses de liquidités gigantesques présentes dans les pays du Golfe mais il s’agit

également de répondre aux besoins de financement des populations musulmanes de

plus en plus importantes, présentes au sein des tissus socio-économiques tant

nationaux que régionaux.

Aujourd’hui, la taille du marché de la Finance Islamique est estimée à plus de 700

milliards de dollars et sa croissance est comprise entre 10% et 15% par an.

L’implication de la Belgique dans ce processus de globalisation de la Finance Islamique

est, à bien des égards, fondamentale :

• Ses nombreuses opportunités d’investissement, ses secteurs de pointe, ses

infrastructures et son secteur immobilier sous-évalué;

• Sa communauté musulmane représente 5 à 6% de sa population caractérisée

par un taux de propriété immobilière inférieure à la moyenne nationale (45%

contre 80%) et par un dynamisme entrepreneurial supérieur à la moyenne

mais cependant largement sous-financé ;

• Sa situation au cœur de l’Europe, sa place boursière en constant

développement, la présence des institutions européennes à Bruxelles, ses liens,

enfin, avec les pays à population majoritairement musulmane.

La mise en place d’un cadre favorable au développement de la Finance Islamique sur

son territoire devient donc l’étape évidente pour également accueillir une partie non

négligeable de ces investissements étrangers (plusieurs dizaines de milliards d’euros le

volume accessible en Belgique, dans les dix ans à venir).

Emergée au début des années 70, basée sur les principes du partage des profits et des

pertes (PPP) et de l’adossement d’actifs, la Finance Islamique induit une relation

investisseur-entrepreneur plutôt que prêteur-emprunteur. Ceci ne peut manquer de

modifier la manière dont la banque doit s’organiser.

Les principales contraintes liées à ce développement sont limitées et citées ci-dessous :

6• Des contraintes légales et fiscales : qualification des contrats islamiques dans la

loi belge, double droit d’enregistrement, fiscalité des marges de profit, facilité

de prépaiement, … sont autant de points qui nécessitent une discussion avec les

principaux acteurs publics et privés du secteur financier belge, à l’instar des

groupes de travail organisés en Grande Bretagne et en France ;

• Une contrainte de branding : appelés « islamiques », ces produits pourraient

provoquer une barrière mentale et une fausse impression de

communautarisme. Bien que ces éléments n’aient posé aucun problème dans

les pays voisins tels que le Luxembourg et la France, ils pourraient être

contournés facilement, l’appellation « islamique » n’étant pas

fondamentale pour le développement des produits.

Dépassées ces contraintes, la Finance Islamique doit permettre de satisfaire les

nombreux besoins:

• de l’Etat et des entités fédérées : notamment par l’émission de Sukuks

(obligations auxquelles un actif est adossé) pour le financement de projets

d’infrastructure, mais également dans leurs stratégies commerciales à l’égard

des pays musulmans ;

• du monde de l’entreprise : en diversifiant ses sources de financement,

notamment par les transactions de type private equity, et en redynamisant

l’activité au sein des tissus économiques et industriels ;

• du monde financier et bancaire : en facilitant leurs efforts en terme de

recapitalisation et en développant de nouvelles expertises locales;

• des citoyens : en particulier ceux de confession musulmane, en attente de

solutions alternatives de placements immobiliers et d’investissement.

La Finance Islamique est une source de défis, d’opportunités et d’innovation. Encadrée

par une gestion prudentielle et efficace, elle peut offrir un cadre propice pour le

développement et la croissance économique.

7Introduction

L’objectif de ce dossier est de présenter les opportunités et les défis liés au

développement de la Finance Islamique en Belgique.

Il s’ouvre, en première partie, sur une présentation de l’Association Belge des

Professionnels Musulmans (ABPM) dont l’un des objectifs est de promouvoir auprès

des autorités politiques et financières les nombreuses opportunités offertes par la

finance islamique au profit de notre économie. L’ABPM a développé une expertise

confirmée aussi bien dans les métiers de la finance conventionnelle que dans ceux

développés au travers de la finance islamique. Les différentes facettes de cette

expertise y sont également détaillées.

La partie suivante explique les principes de base de la finance islamique ainsi que les

produits et services financiers qui en découlent. Cette partie se focalise essentiellement

sur l’idée-force suivante :

Si la Finance Islamique possède ses propres codes, elle évoque tout simplement une autre

manière de voir la finance, d’entrevoir le financement qu’il soit de nature participative ou

basé sur la dette4.

Afin d’appréhender la taille du phénomène au niveau global, la troisième partie

présente l’évolution et la situation actuelle de la finance islamique au sein des

principaux pays européens. Ceci permet en outre de témoigner de l’intérêt croissant

dont fait l’objet la finance islamique car l’un des enjeux principaux réside dans la

capacité à capter une partie plus ou moins importante des gigantesques ressources

financières dont disposent les Etats et les opérateurs du Moyen-Orient.

Contrairement à l’idée généralement reçue, la finance islamique n’est pas une finance

communautaire entièrement réservée aux consommateurs et investisseurs de

confession musulmane. Les produits et les services offerts par la finance islamique sont

destinés à tous sans exception tout en tenant compte de certaines spécificités liées à

l’éthique musulmane. Cependant, il nous apparait utile de présenter quelques données

qualitatives et quantitatives sur la présence de l’Islam et des musulmans en Belgique

afin de mieux saisir l’importance du phénomène et de sa portée. C’est l’objectif de la

quatrième partie du dossier.

4 BOUSLAMA G., La finance islamique : une récente histoire avec la France, une longue histoire avec ses

banques, Workshop: “International Islamic Finance in Europe: from niche to mainstream”, European

Research Group “Money, Banking & Finance”, Financial and Monetary European Integration Group, Lille,

20 février 2009

8En tant que finance alternative, la finance islamique s’inscrit dans un marché en plein

essor, dont la taille globale est estimée à plus de 700 milliards de dollars et dont la

croissance est comprise entre 10% et 15% par an. La dernière partie de ce dossier

démontrera les nombreuses opportunités pour la création et le développement des

entreprises, le financement des besoins des particuliers et des investisseurs (privés,

publics et institutionnels) ainsi que l’assainissement du secteur financier et

l’amélioration de l’offre bancaire.

9L’ABPM en quelques mots

Créée en 2007, l’Association Belge des Professionnels Musulmans (ABPM) poursuit

entre autres les objectifs suivants :

• Favoriser les synergies entre professionnels issus de la communauté

musulmane de Belgique ;

• Contribuer à leur développement au bénéfice de la société ;

• Développer et promouvoir une éthique dans le champ professionnel ;

• Valoriser le rôle de la communauté musulmane dans la société.

L’ABPM s’adresse aux cadres en entreprises, les personnes exerçant une profession

libérale, les entrepreneurs que comprend la communauté musulmane de Belgique.

Parmi les services qu’elle propose à ses membres, L’ABPM organise des évènements de

mise en relation d’affaires et de networking, développe des programmes de formations

et des séminaires, coordonne des actions destinées à améliorer la mobilité sociale des

plus jeunes générations issues des quartiers populaires.

Afin de lui permettre de remplir efficacement sa mission, l’ABPM a noué des

partenariats avec des chefs d’entreprise à l’instar du réseau de coaching Bright Future

mais également avec des acteurs institutionnels comme la Fondation Roi Baudouin, Les

Jeunes Entreprises, l’Agence Bruxelloise pour l’Entreprise.

L’ABPM porte également les revendications de ses membres au niveau des instances

politiques et financières du pays. Parmi celles-ci, la nécessité pour les entrepreneurs

d’accéder au financement dans des conditions qui soient conformes à leur éthique et ce,

afin de démarrer ou développer leur activité professionnelle. La finance islamique

répond à ce besoin de financement.

Dans ce cadre, l’ABPM poursuit l’objectif d’introduire en Belgique les produits et

services financiers conformes à l’éthique musulmane. L’association informe et

sensibilise le public et les opérateurs quant aux nombreuses opportunités liées à la

finance islamique et fournit l’expertise nécessaire à la modification des textes législatifs

et des dispositions fiscales nécessaires à son adoption par notre économie.

10Composition du pôle « Finance Islamique » au sein de l’ABPM

Imane KARICH (Finance Islamique – Gestion des Risques de Marché)

Consultante en Finance et Risques de Marché, Présidente de l’ABPM, Experte en Finance

Islamique, Auteure d’ouvrages sur le thème dont « Le système financier islamique, De la

religion à la banque », Editions Larcier, ainsi que d’articles. Imane Karich est également

invitée régulièrement à présenter les différentes facettes du sujet lors de conférences et

colloques internationaux.

Mohamed BOULIF (Finance Islamique)

Consultant en Finance Islamique, Co-fondateur et Administrateur de l’ABPM, Co-fondateur

de l’Association for the Development of Islamic Finance (ADIF), Professeur au DU Finance

islamique de l’EMS-Université de Strasbourg et à l’Executive Master de Finance Islamique

de l’Université Paris-Dauphine, Responsable Scientifique du Certificat Finance Islamique

(Impact Cooremans).

Marc DESCHAMPS (Finance Islamique – Gouvernance d’Entreprise)

Conseiller en Finance Islamique auprès de l’AWEX, Président d’Investructure, Professeur

Visiteur à HEC-ULG et à la Solvay Brussels Business School en Finance et en Gouvernance

d’Entreprise.

Thierry SOTERAS (Gestion des Risques Opérationnels)

Chairman du Risk and Control Committee au sein de Citibank Belgium depuis 2004,

responsable de missions locales et internationales d’audit et de due diligence (dans le

cadre des M&A), Co-fondateur et Administrateur de l’ABPM.

Chemseddine BEGA (Fiscalité)

Comptable-fiscaliste agréé par l'Institut Professionnel des comptables Fiscalistes.

Fondateur et Directeur du Bureau d'Expertise Fiscale (BEFI), spécialisé en Fiscalité

Immobilière.

Taoufik AMZILE (Gestion des Risques Opérationnels, Activités de Banque

d’Investissement)

Fondateur et Administrateur d’Ascentis Consulting, spécialisée dans la consultance pour les

secteurs de la finance et de l’énergie, Co-fondateur et Administrateur de l’ABPM dont il est

le porte-parole.

Tableau 1 - Pôle Finance Islamique de l'ABPM

11Le Modèle Financier Islamique

Le système bancaire islamique est aujourd’hui un acteur non négligeable du paysage

financier global. Il a émergé sur la scène internationale au début des années 70 et a

depuis connu l’apparition de nombreuses institutions financières islamiques (banques,

assurances, fonds de placement, …) dont les produits et les services respectent les

règles éthiques de l’Islam en matière de gestion financière.

Le système de partage des pertes et profits, racine de la Finance Islamique

Comme principe de base à son fonctionnement, la finance islamique recherche à rejeter

toute source d’enrichissement injustifié. Une de ces sources est le paiement ou la

réception d’un taux d’intérêt, puisque l’Islam ne reconnaît à l’argent que deux rôles,

celui de moyen d’échange et d’unité de mesure, mais en aucun cas ne lui attribue le rôle

de « réserve de valeur » qui pourrait lui-même être monnayé. Par conséquent, le

système islamique n’accepte pas le système de crédit traditionnel basé sur une

rémunération prédéfinie, l’intérêt, reconnu comme le loyer du capital.

Les premiers économistes musulmans ont donc tenté de définir et de construire un

système financier parallèle basé sur une finance participative, où l’argent ne se

transformerait en capital que lorsqu’il est lié à l’évolution d’une activité économique ou

à la valeur d’un bien réel. Sa fructification dépend alors du principe de partage des

pertes et profits, principe qui lie le profit d’une transaction à l’aboutissement d’une

activité économique.

Ce principe va modifier la manière dont la banque va s’organiser : intermédiaire

financier entre ses clients investisseurs à son passif et ses clients emprunteurs à son

actif, la relation entre ces deux parties va se modifier pour devenir une relation

investisseurs-entrepreneurs basée sur le partage des risques et des profits plutôt que

sur une marge d’intérêt prédéfinie.

Dans ce cadre, la banque islamique va déployer des techniques basées initialement sur

des contrats commerciaux et adaptés afin de répondre aux besoins d’investissement et

de financement de ses clients.

Le fonctionnement même d’une banque islamique est basé sur le contrat de

Mudharaba. Par ce contrat, deux parties s’associent au sein d’un projet économique,

l’une apportant le capital (Rabb Al Mal), l’autre la gestion (Mudharib) et se partagent le

bénéfice éventuel selon le prorata défini à l’initiation du contrat. A son passif, la

12banque va jouer le rôle de Mudharib et récolter l’épargne de ses clients qu’elle va gérer.

A l’actif, elle va jouer le rôle de Rabb Al Mal et investir dans des projets dont l’activité

est conforme à la Charia.

Le contrat de Mudharaba est également utilisé à l’actif de la banque et est général

assimilé aux transactions conventionnelles de « Private Equity ».

Un second instrument utilisé par la banque islamique est la Musharaka. A l’instar du

contrat de Mudharaba, deux parties s’associent au sein d’un projet économique dont le

résultat n’est pas connu à l’avance et se partagent le bénéfice éventuel. Cependant, dans

ce présent contrat, les deux parties apportent tant le capital financier que la capacité de

gestion du projet.

Ces produits sont les bases des pratiques de financement participatif utilisés dans la

Finance Islamique et sont généralement appliqués pour le financement de projet ou à

d’autres transactions à long terme. Cependant, ils ne peuvent à eux seuls répondre aux

besoins de financement. D’autres techniques ont donc été développées, basées

originellement sur des contrats commerciaux qui ont été adaptés pour pouvoir

répondre à des besoins de financement et d’investissement à plus court terme. Parmi

ces produits, on retrouve principalement les contrats de Murabaha et d’Ijara.

13Les Modèles de Financement Immobilier Islamique

Afin d’illustrer au mieux les produits financiers islamiques dans leur application

contemporaine, nous présentons ci-dessous les différentes techniques de financement

immobilier. Ce choix n’est pas anodin puisque le financement immobilier est de loin de

loin le domaine pour lequel le besoin d’alternatives de financement conformes à la

Charia est le plus important.

Il existe principalement deux méthodes de financement immobilier :

Le contrat de Murabaha

Le contrat d’ Ijara

14Le Contrat de Murabaha

Le contrat de Murabaha est initialement un simple contrat de vente, où le prix de

revient ainsi que la marge bénéficiaire prise par le vendeur sont connus par l’acheteur.

Cette technique commerciale a été adaptée afin de pouvoir être appliquée comme

instrument de financement. Le schéma ci-dessous donne un aperçu du modèle

généralement utilisé par la banque islamique pour financer un bien immobilier

Tableau 2 - le Contrat de Murabaha

Analyse Comparative

La description des étapes de ce financement permet de comprendre les différences qui

existent par rapport au contrat de financement conventionnel :

• L’objet du contrat entre la banque et le client acheteur est le bien immobilier,

alors que dans une transaction hypothécaire conventionnelle, l’objet du contrat

est l’argent que la banque prête au client. Cet aspect est fondamental puisqu’il

justifie d’un point de vue islamique, comme expliqué ci-dessus, la marge

bénéficiaire dégagée par la banque ;

• La banque doit devenir propriétaire intermédiaire et porter pendant

quelques temps (souvent quelques jours voire quelques heures) le risque

commercial. Cependant, la banque se prémunie contre un tel risque par le biais

de la promesse d’achat que le client lui accorde au début du contrat;

15• Afin d’assurer une compétitivité par rapport aux taux immobiliers, il est permis

pour une institution financière islamique de prendre comme taux de référence

la courbe générale des taux pour fixer la marge bénéficiaire.

Principales Remarques

1) L’acquisition et la vente directe d’un bien immobilier impliquent le paiement

d’un double droit d’enregistrement, le premier sur le prix d’achat, le second sur

le prix de vente (prix d’achat majoré par la marge bénéficiaire)

2) La possibilité de prépaiement tel que prévue par la Loi sur le Crédit Immobilier

n’est pas permise dans le cadre d’un contrat de Murabaha : en cas de

prépaiement, l’entièreté du prix de vente doit être remboursée (prix d’achat et

marge bénéficiaire) contrairement aux trois mois d’intérêt dans le cadre d’un

contrat conventionnel.

3) Des pénalités de retard sont possibles en cas de retard mais ne peuvent l’être au

bénéfice du créancier. Un processus spécifique est défini dans ce cas.

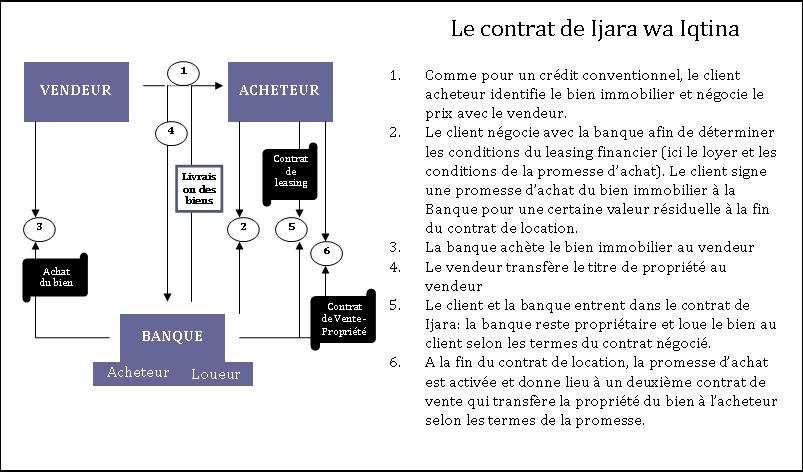

16Le Contrat d’IJARA

Tableau 3 - le Contrat d’Ijara

Analyse comparative

1) Ce contrat est très similaire au contrat de location-crédit (leasing)

conventionnel ;

2) Le contrat d’Ijara ne peut mentionner de taux d’intérêt comme c’est le cas pour

un contrat conventionnel. Les loyers peuvent cependant être fixés sur base du

montant total de financement du bien immobilier, à l’instar d’un crédit

hypothécaire conventionnel ;

3) Le transfert de propriété à la fin du contrat ne peut se faire dans le cadre du

contrat de location mais doit faire l’objet d’un second contrat de vente distinct.

Cependant, une promesse d’achat signée au début du contrat de location

confirme la possibilité d’une telle option.

Principales remarques

1) Les mêmes remarques en terme de pénalités de retard peuvent s’appliquer

dans le cadre de ce contrat ;

172) Le contrat d’Ijara est plus flexible que le contrat de Murabaha : les loyers

peuvent être variables et un prépaiement est envisageable. En effet, les loyers

sont le coût de l’usufruit du bien : en cas de prépaiement, seul le capital doit

être remboursé.

Le tableau ci-dessous reprend les principales différences entre le crédit hypothécaire

conventionnel et les techniques de financement conformes à la Charia

Tableau 4 - Tableau Comparatif – Crédit Hypothécaire – Conventionnel vs Islamique

18Le Marché des capitaux islamiques

En termes de levée de fonds, la Finance Islamique n’est également pas en reste : le

mode rémunératoire basé sur l’intérêt étant banni, l’ingénierie financière a été et est

toujours très actif pour développer des techniques innovantes et en conformité avec la

Charia.

En matière d’investissement, deux aspects fondamentaux sont à prendre en compte :

l’univers d’investissement et le mode de rémunération.

A la lumière de ces deux aspects, l’investissement en action est en principe autorisé,

étant donné que le fonctionnement d’une action peut être assimilé à un contrat de

Mudharaba où ni le capital ni la rémunération ne sont garantis, pour autant que

l’univers d’investissement soit conforme à la Charia : sont donc bannis les

investissements dans l’industrie du spiritueux, le secteur bancaire, l’industrie de

l’armement, …

A ce premier filtre, ont été définis d’autres filtres qui vont limiter le champ

d’investissement aux sociétés dont le bilan ou l’activité ne sont pas trop dépendantes

du financement ou de l’investissement rémunérateur d’intérêt : des ratios sur la dette,

les produits d’intérêt, les actifs liquides ont été définies et sont appliqués afin de

déterminer le champ d’investissement conforme à la Charia.

Sur base de ces règles, les premiers indices boursiers islamiques ont fait leur apparition

au début des années 90, parmi eux le Dow Jones Islamic Market (DJIM). Sur base de ces

indices, nombreux sont les fonds de placement islamiques qui se sont développés, on

en compte actuellement plus de 300.

Outre l’investissement en action, le marché des Sukuks a fait son apparition au début

des années 2000 et connaît aujourd’hui une croissance florissante : un Sukuk est une

technique par laquelle une société va titriser un portefeuille d’actifs, généralement via

un SPV, et ainsi transférer les risques et les flux de ces actifs vers les investisseurs. La

principale différence avec les produits de titrisation conventionnels réside dans le fait

que la transaction reste adossée à l’actif : ceci implique que les investisseurs sont

propriétaires de manière indivisibles de ces actifs. Les Sukuks représentent une

solution appréciable pour les finances des pouvoirs publics.

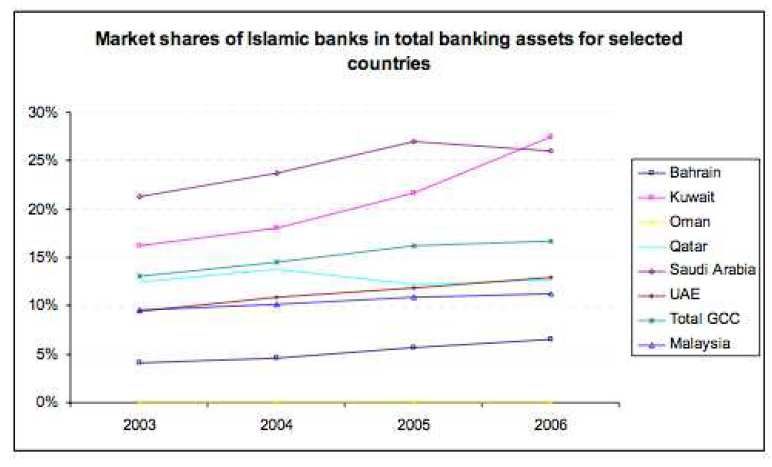

19Le Système Financier Islamique en chiffres

La Finance Islamique contemporaine existe depuis un peu plus de 40 ans. Les

premières banques islamiques, la Dubai Islamic Bank et la Banque Islamique de

Développement, sont apparues dans les années 70.

La Finance Islamique connaît depuis un taux de croissance à deux chiffres, les actifs

ayant augmenté de 10 à 15% selon les estimations, principalement dans la région du

Golfe Persique et de la Malaisie. Aujourd’hui, le total bilantaire des banques islamiques

est estimé à plus de 700 milliards de dollars.

Contrairement à ce que l’on pourrait imaginer, la pénétration de la finance islamique au

sein des pays à majorité musulmane s’élève seulement en moyenne à 20%, mais les

projections prévoient que plus de 50% de l’épargne totale des musulmans sera gérée

par des banques islamiques.

Tableau 5 - Part de Marché de la F.I.

20La Finance Islamique en Europe

La Finance Islamique connait actuellement un processus d’européanisation. Depuis

l’expérience britannique, bon nombre d’Etats européens ont lancé une vaste réflexion

sur les opportunités et les obstacles que représenterait l’introduction de la Finance

Islamique dans leur système financier conventionnel. Ces efforts associent à des degrés

d’implication divers autorités publiques, régulateurs, institutions financières et les

milieux académiques.

La Grande-Bretagne

Bien que la Finance Islamique ait pris son réel essor en Grande Bretagne dans les

années 2000, on retrouve des traces de transactions financières conformes à la Charia

jusque dans les années 80 sous la forme de Commodities Murabaha, source principale

de liquidités pour les entreprises basées au Moyen-Orient. Les premiers produits

financiers islamiques à l’égard des particuliers trouvent leur source dans les années 90

mais à une échelle assez restreinte et d’une compétitivité relativement limitée étant

donné leur pricing assez désavantageux, principalement due aux contraintes fiscales

liées aux produits financiers islamiques.

L’essor réel de la Finance Islamique débute lors du discours de Lord Edward Georges

en 1995, alors Gouverneur de la Banque d’Angleterre, discours durant lequel il

reconnut « le besoin d’introduire la Finance Islamique sur la place de Londres dans le

contexte de la tradition britannique d’innovation compétitive ». C’est en 2001 que se

forma un groupe de travail présidé par Lord George et composé de représentants de la

City et de la communauté musulmane de Grande Bretagne, groupe qui allait dessiner

les lignes des premières recommandations qui ont facilité l’implémentation de la

Finance Islamique en Grande Bretagne.

Sur base des conclusions de ce groupe de travail, qui fut reconduit par Sir Howard

Davies, président de la FSA, le Finance Act 2003 implémenta l’annulation du second

droit d’enregistrement dans le cadre des produits de Murabaha ainsi que d’autres

aménagements légaux et fiscaux. Par la suite, le 10 Août 2004, la Financial Services

Authority (FSA) accorde son autorisation à un nouvel établissement bancaire, unique

en Europe, l’Islamic Bank of Britain (IBB), la première banque islamique de dépôt

britannique.

La Grande-Bretagne fait donc figure de pionnière dans le développement de la Finance

Islamique en Europe. En tant que place financière de tout premier plan, Londres

21reconnaît très rapidement l’importance croissante que la Finance Islamique dans

l’industrie financière globale.

La FSA va autoriser par la suite d’autres institutions à développer des instruments

financiers islamiques et accorder de nouvelles licences, notamment à l’European

Islamic Investment Bank.

En 2007, le UK Finance Bill est émis mettant fin à une situation pénalisante sur le plan

fiscal pour les émetteurs de Sukuks, pendant islamique des obligations. Le

gouvernement britannique prévoir par ailleurs d’en émettre pour le financement des

infrastructures à développer dans le cadre des Jeux Olympiques de 2012.

Il existe aujourd’hui en Grande-Bretagne cinq banques, une compagnie d’assurance et

un fonds d’investissement offrant exclusivement des produits et services conformes à

l’éthique musulmane (Fully Sharia-Compliant). Ces institutions partagent le marché de

plus de 2,5 millions de clients musulmans, dont près de 750,000 personnes uniquement

pour la ville de Londres, avec dix-sept autres banques conventionnelles ayant

développé des services financiers selon le principe de la fenêtre islamique (Islamic

Window)

La Suisse

Les grandes banques conventionnelles de la place genevoise offrent depuis longtemps

des services financiers conformes à l’éthique musulmane aux clients fortunés en

provenance essentiellement du Moyen-Orient.

La Suisse franchit néanmoins en octobre 2006 une étape supplémentaire avec

l’agrément accordé par la Commission Fédérale des Banques à la première banque

islamique opérant sur la place genevoise, la Faisal Private Bank. La Suisse, qui gère

déjà 20 à 30% des quelque 1000 milliards de dollars d’avoirs de la clientèle musulmane

à l’échelle mondiale, souhaite continuer ainsi à tenir son rang dans un marché qui se

révèle à terme concurrentiel.

Le Grand-duché du Luxembourg

Le Grand-duché du Luxembourg est une place appréciée par les opérateurs intervenant

dans le champ de la Finance Islamique. Nombreuses sont les institutions ayant choisi

d’émettre des fonds communs de placements conformes à l’éthique musulmane dans le

cadre du droit luxembourgeois.

L’histoire de la Finance Islamique au Grand-duché est encore récente mais le pays

gagne la confiance du secteur par son caractère ouvert et innovant. En 1983, la

22première compagnie d’assurance conforme à l’éthique musulmane en Europe est créée

au Grand-duché. La bourse du Luxembourg a été également la première en Europe à

introduire le marché des Sukuks, dont les premiers sont listés dès l’année 2002. Fin

septembre 2008, les 14 Sukuks listés et négociables sur la place luxembourgeoise

totalisent une valorisation de plus de 3,8 milliards EUR. A la même période, le pays

comptabilise 31 fonds de placements communs conformes à l’éthique musulmane

tandis que d’autres sont aujourd’hui en cours de lancement.

Les autorités politiques et financières du Grand-duché du Luxembourg, convaincues

des opportunités offertes, ont lancé une vaste réflexion et entrepris des actions dont

l’objectif de faciliter plus encore l’intégration de la Finance Islamique dans le corpus

financier. Ainsi, le Ministre du Trésor et du Budget, Luc Frieden a réuni en avril 2008 au

sein d'un groupe de travail les parties les plus intéressées avec pour mission de repérer

les obstacles potentiels au développement de la Finance Islamique à Luxembourg ainsi

que les pistes de développement futur.

Le Gouvernement a également demandé aux autorités fiscales d’examiner les

caractéristiques des transactions de la Finance Islamique et de proposer des solutions

pour que ces transactions bénéficient d'un traitement fiscal équivalent à celui appliqué

aux transactions bancaires et financières traditionnelles.

S’agissant des finances publiques, le gouvernement examine actuellement dans quelle

mesure les produits de Finance Islamique, comme les Sukuks, pourraient être utilisés

pour financer certaines activités du Gouvernement ou des entités publiques.

Le Gouvernement a également soutenu la candidature de la Banque centrale du

Luxembourg au statut de premier membre associé «non régional» de l’Islamic Financial

Services Board (IFSB)5, le régulateur des marchés financiers islamiques. La banque

centrale y a d’ailleurs été admise le 23 novembre 2009 lors de la 15ème session du

Conseil de l’IFSB.

La France

Les grandes banques françaises sont déjà présentes depuis quelques années dans le

secteur de la Finance Islamique via leurs activités de financement, d’investissement et

d’assurance islamique au départ de Londres, du Moyen-Orient ou de la Malaisie.

Jusqu’en 2007, la France hexagonale reste en dehors du champ d’intervention des

5 La mission de l’IFSB est de promouvoir et de renforcer la stabilité des services financiers islamiques

notamment au travers de l’émission de principes et de standards prudentiels pour l’industrie

(www.ifsb.org)

23opérateurs locaux6. Par contre, les fonds d’investissement islamiques des pays du Golfe

ont financé dans le secteur de l’immobilier français par le biais d’opérations de type

Murabaha.

Le débat sur le développement de la Finance Islamique va marquer une avancée

considérable au cours de la période 2007-2009. Dès octobre 2007, un rapport réalisé

par la Commission des Finances du Sénat (rapport d’information n°33, 2007-2008) met

en évidence la volonté de développer la Finance Islamique en France par le biais

d’adaptations juridiques et fiscales. La Commission organise également le 14 mai 2008

une série de tables rondes afin d’étudier les moyens nécessaires pour rendre la place de

Paris aussi attrayante que la City de Londres.

Lors de la 15ème édition du Forum Paris Europlace7, tenue les 2 et 3 juillet 2008, la

Ministre de l’Economie Christine Lagarde annonce que des ajustements fiscaux et

réglementaires sont en cours afin de permettre à des opérations de banque et

d’assurance islamiques d’être réalisées au départ de la France. D’autres incitants sont

annoncés à l’étude afin d’ouvrir la voie à l’émission de Sukuk.

En décembre 2008, la direction générale du Trésor précise les aménagements à

apporter ayant trait à l’absence de prélèvement à la source, la déductibilité de la

rémunération versée par les Sukuk et la neutralité fiscale lors des opérations de

Mourabaha.

A ce jour, au moins trois demandes d’agrément pour le lancement de banques de

financement et d’investissement islamiques en France sont à l’étude : la Qatar Islamic

Bank, la Kuwait Finance House et la Al-Baraka Islamic Bank de Bahreïn.

Outre les opérateurs du Golfe, le marché français suscite l’intérêt au sein même de

l’Union européenne. Ainsi, la Gatehouse Bank est devenue la première banque

islamique britannique à intégrer Paris Europlace et à ce titre, participera aux travaux

de la Commission Finance Islamique. Cette adhésion est également une déclaration

d’intention qui reflète sa perception du marché français et des opportunités qu’il

présente, notamment les prestations de conseil en Charia, l’immobilier, la gestion de

fortune, la gestion d’actifs, la trésorerie, les marchés de capitaux et les opérations

d’investissement hors bilan.

6 A noter toutefois une première expérience d’implantation avec le projet de la Tayssir Bank dont l’annonce

est faite en juillet 2006. Ce projet initié par la FS International Partners SA, une société de conseil en

investissement dont le siège se trouve à Genève, a pour objectif de créer en France la première banque

conforme à l’éthique musulmane destinée aux particuliers. Toutefois, à ce jour, aucune suite ne semble

avoir été donnée à ce projet.

7 Paris Europlace est l’organisme chargé de la promotion de la place financière parisienne. Durant les deux

dernières années, Paris Europlace a commencé à accorder une importance particulière au secteur de la

finance islamique et a établi la Commission de la Finance Islamique en décembre 2007.

24Les Pays-Bas

Juillet 2007, le Ministre des Finances Wouter Bos annonce dans un courrier adressé aux

membres du parlement que le gouvernement va se pencher sur les modalités qui

permettront d’intégrer la Finance Islamique dans l’économie nationale.

En parallèle, le maire d’Amsterdam, Job Cohen, plaide pour l’offre par le secteur

bancaire de produits hypothécaires conformes à l’éthique musulmane, permettant ainsi

aux citoyens de confession musulmane d’acquérir plus facilement un logement.

Depuis, De Nederlandsche Bank, la banque centrale des Pays-Bas, a publié une étude

sur les implications réglementaires induites par l’introduction de la Finance Islamique

dans l’économie nationale. Les principales préoccupations relèvent de la protection des

dépôts des épargnants, lu traitement de la TVA, les risques de crédit, de marché et

opérationnel.

A ce jour, les transactions financières conformes à l’éthique musulmane restent à un

stade marginal, limitées par exemple à des opérations dans l’immobilier. C’est une

situation cependant que le Holland Financial Centre, une initiative gouvernementale,

tente d’améliorer en promouvant les opportunités que les Pays-Bas peuvent offrir aux

capitaux du Golfe. A titre d’illustration, un séminaire organisé conjointement le 11 juin

2009 avec le cabinet d’avocats Loyens & Loeff.

L’Allemagne

De grandes banques telles que la Deutsche Bank, Dresdner Bank, Commerzbank ou

encore la WestLB offrent déjà des produits et services financiers conformes à l’éthique

musulmane mais seulement accessible sur la place londonienne ou dans le Golfe.

Une étape est franchie en 2004 lorsque le gouvernement de l’Etat de Saxe-Anhalt,

fortement endetté, décide d’émettre un Sukuk de 100 millions EUR. Cette opération

financière, qualifiée de réussie, n’a pourtant pas eu d’effet d’entrainement faute de

soutien du monde politique. Cette émission reste à ce jour la seule réalisée en

Allemagne et les transactions sont encore limitées à des projets dans l’immobilier ou

sur les marchés de capitaux.

Il n’y a à ce jour aucune initiative développée à l’attention des 5 millions de musulmans

résidents dans le pays, dont près de 3 millions sont turcs ou d’origine turque. Il est à

noter que la communauté turque, pour des raisons interprétatives quant à la question

de l’intérêt en Islam, se montrent plutôt indifférents quant au développement de la

finance islamique.

25La Belgique

Et la Belgique… ?

Aucune offre de finance islamique n’existe aujourd’hui en Belgique, que ce soit pour les

entreprises ou les particuliers. Par contre, depuis plusieurs années, des initiatives de

sensibilisation aux principes et opportunités pour la Belgique se sont multipliées :

Février 2007, le CFA Institute et le Forum de la Banque Nationale de Belgique

organisent une conférence de sensibilisation sur le thème de la finance islamique,

destinée à un public de banquiers professionnels.

En Mai 2007, le CEREI organise un colloque intitulé « La Finance Halal : à quand la

Belgique ? » afin d’informer et sensibiliser le grand public.

Janvier 2008, Fortis Investment Management (FIM) lance un produit d’investissement

commercialisé dans le réseau des agences Fortis Bank, le Fortis Islamic Index, qui se

révèlera être un échec en raison de sa non-conformité avec les principes de la finance

islamique.

Juin 2009, l’ABPM est reçue par le Ministre des Finances qui souhaite créer un groupe

de travail chargé d’étudier les impacts et les opportunités liées à la finance islamique.

Cette première rencontre donne lieu à une seconde avec le Président de la Commission

du Budget et des Finances à la Chambre des Représentants, puis à une troisième à la

Commission Bancaire, Financière et des Assurances (CBFA). La principale décision en

est la rédaction de ce présent dossier.

Novembre 2009, la Chambre de Commerce des pays Arabes-Belgique-Luxembourg

organise à Bruxelles sous le haut patronage du Ministre des Finances Monsieur Didier

Reynders un colloque dont l’une des thématiques développées par le panel d’invités est

la finance islamique et ses opportunités pour l’Europe.

Décembre 2009, l’ADIF et IDEFISC organisent une conférence sur la Finance Islamique

et ses aspects financiers, juridiques et fiscaux.

En parallèle, des para-régionaux montrent un intérêt croissant pour les opportunités

liées à la Finance Islamique. Ainsi, l’Agence Wallonne pour l’Exportation (AWEX) crée la

fonction de conseiller à la finance islamique avec pour objectif d’inclure celle-ci dans les

stratégies d’exportation vers les pays musulmans.

26Quelle Demande en Belgique ?

L’absence d’offre de financement islamique en Belgique pourrait laisser croire une

demande inexistante, ce qui serait faux : cette absence peut s’expliquer par différents

facteurs liés à l’immigration, au contexte légal et financier, … mais ne peut s’expliquer

par l’absence de demande. Celle-ci est démontrée d’abord par l’importance croissante

de la population musulmane en Belgique, par le taux de propriété immobilière et la

capacité d’investissement de cette population, ensuite par les résultats de plusieurs

enquêtes sur la demande en Finance Islamique, présentés ci-dessous.

La Population Musulmane en Belgique aujourd’hui et demain

La taille de la communauté musulmane en Belgique est estimée entre 450,000 et

500,000 personnes, soit 4% à 5% de la population totale du pays s’élevant à 10,4

millions.

Population Musulmane - Belgique (2007)

4%

96%

Population Musulmane Population Totale

Tableau 6 - Pop. Musulmane en Belg. Source : Boussetta & Bernes : 2007

Les statistiques démontrent également que Bruxelles possède un statut particulier :

• 39% des Musulmans de Belgique résident à Bruxelles

• 17% des Bruxellois sont de confession musulmane

• 75% des Bruxellois de confession musulmane8 résident dans seulement 5

communes (Anderlecht, Bruxelles-Ville, Molenbeek, Schaerbeek, Saint-Josse)

Ces chiffres ainsi que les projections liées à la croissance démographique font de

Bruxelles « une des villes les plus musulmanes du monde occidental »9.

8 Tenant compte du pays d’origine

9 Voir à ce sujet MANÇO, U., KANMAZ, M., « Intégration des musulmans et reconnaissance du culte

islamique : un essai de bilan », in Ural Manço, Reconnaissance et discrimination, Présence de l’islam en

Europe occidentale et en Amérique du Nord, Paris : L’Harmattan, Coll. « Compétences Interculturelles »,

2004.

27Vous pouvez aussi lire