La prévoyance professionnelle dans le cadre de taux d'intérêt bas: ASIP

←

→

Transcription du contenu de la page

Si votre navigateur ne rend pas la page correctement, lisez s'il vous plaît le contenu de la page ci-dessous

La prévoyance professionnelle dans le cadre de taux d’intérêt bas: Droit aux prestations, solidarités et orientation future Une analyse après le rejet de la réforme Prévoyance vieillesse 2020 Client: Association Suisse des Institutions de Prévoyance ASIP Auteurs: Dr. Roger Baumann Dr. Jan Koller Date: mars 2018 i

Préambule La prévoyance professionnelle est en pleine crise. Le système est alourdi par des taux d’intérêt historiquement bas et une répartition intolérable des jeunes vers les vieux. Manifestement, il semble politiquement difficile de faire adopter des réformes appropriées. La politique de dé- fense des intérêts et la jonglerie avec les chiffres allant jusqu’aux contrevérités manifestes bou- leversent la confiance de la population dans la prévoyance professionnelle et révèlent doulou- reusement la problématique d’une discussion démocratique sur ce sujet complexe. L’étude suivante démontre que malgré la phase de taux d’intérêt bas, les directives modèles politiques ont été largement dépassées dans le passé. Même pour le futur, aucun autre modèle de prévoyance n’est mieux à même quand il s’agit d’accomplir le mandat de prestation socio- politique prévu. Le 2e pilier doit lutter contre les intérêts bas, comme tout autre système de prévoyance. Cependant il a un avantage décisif en même temps: Il peut prendre des risques substantiels sur le marché des capitaux, sans exposer les assurés aux risques substantiels des marchés de capitaux. A cet effet, il faut établir des conditions-cadres correspondantes abordées dans cette étude. Sur cette base, des recommandations d’action concrètes seront déduites, avec le but final d’ac- complir un objectif de performance sociopolitique malgré les circonstances défavorables, sans pour autant devoir s’appuyer sur une redistribution systématique indésirable. Le processus politique est central lors de la définition des paramètres pertinents. Sans un ob- jectif de performance clairement défini et ancré juridiquement de la part de la politique et en contrepartie, une séparation des compétences, la prévoyance professionnelle reste soumise à l’arbitraire politique. Un processus concret qui répond non seulement aux exigences sociopo- litiques mais aussi économiques vis-à-vis de la prévoyance professionnelle est également un des résultats de l’étude. Les recommandations d’actions découlent de l’analyse des auteurs et ne sont aucunement in- fluencées par l’avis de l’ASIP. Nous aimerions remercier Philine Weder pour son soutien énergique dans les recherches et analyses, ainsi que Silvan Gamper pour l’évaluation critique. i

Contenu 1 Introduction ..................................................................................................................... 1 1.1 Contenu de l’étude ......................................................................................................................... 1 1.2 Structure de l’étude ........................................................................................................................ 1 2 Prestations de la prévoyance professionnelle (LPP).................................................... 2 2.1 Introduction et questions............................................................................................................. 2 2.2 LPP en tant que partie du système de prévoyance suisse ............................................... 2 2.3 Objectif de performance sociopolitique................................................................................. 6 2.4 Les prestations de la perspective économique.................................................................. 15 2.5 PV 2020 ............................................................................................................................................. 20 2.6 Signification du régime surobligatoire ................................................................................. 21 2.7 Évolution positive malgré un niveau de performance élevé ........................................ 24 2.8 Conclusion générale sur les prestations de la prévoyance professionnelle ........... 27 3 Comparaison avec l’AVS financée par répartition ..................................................... 28 3.1 Introduction et question............................................................................................................. 28 3.2 Comparaison de la prévoyance professionnelle avec l’AVS ......................................... 28 3.3 Comparaison d’efficacité – méthode ..................................................................................... 31 3.4 Comparaison empirique de l’efficacité ................................................................................. 34 3.5 Comparaison des risques ........................................................................................................... 42 3.6 Conclusion générale de la comparaison avec l’AVS ........................................................ 44 4 Comparaison avec des solutions de prévoyance privées .......................................... 45 4.1 Introduction et question............................................................................................................. 45 4.2 Comparaison à l’aide de potentiel de rendement ............................................................ 45 4.3 Comparaison avec les comptes de libre passage ............................................................. 45 4.4 Assurance-vie privée .................................................................................................................... 46 4.5 Conclusion générale sur la comparaison avec les solutions de prévoyances capitalisées....................................................................................................................................... 48 5 Les solidarités dans la prévoyance professionnelle ................................................... 49 5.1 Introduction et question............................................................................................................. 49 ii

5.2 Répartition des solidarités ......................................................................................................... 49 5.3 Risques d’assurance (solidarité intra-générationnelle) ................................................... 50 5.4 Risques du marché financier (solidarité intergénérationnelle) .................................... 53 5.5 Conclusion générale sur les solidarités ................................................................................. 59 6 Adaptations dans la prévoyance professionnelle ...................................................... 60 6.1 Adaptations dans le système global de la prévoyance de vieillesse ......................... 60 6.2 Gestion et financement durable dans le régime obligatoire de la LPP .................... 64 6.3 Maniement des solidarités dans les institutions de prévoyance enveloppantes .. 71 6.4 Concurrence entre les institutions collectives avec modération ................................. 75 6.5 Conclusion générale sur les adaptations dans la prévoyance professionnelle ..... 78 7 Remarque finale ............................................................................................................ 80 iii

Glossaire AV Avoir(s) de vieillesse AVS Assurance vieillesse et survivants CHS PP Commission de haute surveillance de la prévoyance professionnelle LFLP Loi sur le libre passage LPP Loi fédérale sur la prévoyance professionnelle, vieillesse, survivants et invalidité OFAS Office fédéral des assurances sociales OFS Office fédéral de la statistique OLP Ordonnance sur le libre passage OCDE Organisation de coopération et de développement économiques TC Taux de conversion iv

1 Introduction 1.1 Contenu de l’étude La phase de taux d’intérêt bas persistante soulève depuis longtemps des questions concernant les objectifs de performance, la faisabilité financière et la performance de la prévoyance pro- fessionnelle. Cette thématique continue à préoccuper après le rejet de la réforme Prévoyance vieillesse 2020, mais elle n’aurait pas été écartée non plus après l’adoption de la réforme. Cette étude compare les prestations de vieillesse de la prévoyance professionnelle dans le passé et aussi dans le futur avec le mandat de prestation sociopolitique ainsi qu’avec d’autres systèmes. On y montrera que les prestations de la prévoyance professionnelle sont les mêmes dans chaque comparaison, mais qu’elles dépendent fortement des solidarités. Ces solidarités seront examinées plus en détails et on délimitera les solidarités indésirables de celles qui sont néces- saires au système. Sur cette base, des recommandations d’action concrètes seront établies pour la conception de la prévoyance professionnelle. Ces recommandations d’action réduisent les solidarités indési- rables, mais renforcent de manière ciblée les solidarités nécessaires à la conservation des ca- pacités et au mandat de prestation sociopolitique, sans pour autant perdre de vue la réalité économique. 1.2 Structure de l’étude Le chapitre 2 de cette étude débutera par une brève introduction générale au système des 3 piliers, suivie d’une analyse pour montrer dans quelle mesure l’objectif de performance poli- tique visé de la prévoyance professionnelle a été réalisé dans le passé. En outre on examinera si, sous les conditions-cadres économiques actuelles – notamment la phase de taux d’intérêt bas – l’objectif de performance sociopolitique pourra toujours être atteint. Dans le chapitre 3, une comparaison sera faite avec le système de répartition de l’AVS. A cet effet, on insistera sur la comparaison de la performance. Le chapitre 4 comparera ensuite la performance de la pré- voyance professionnelle avec la prévoyance privée et avec les compagnies d’assurance-vie. Le chapitre 5 expliquera la performance de la prévoyance professionnelle en expliquant plus en détails les solidarités. Le chapitre 6 élaborera sur cette base différentes propositions comment la prévoyance professionnelle devrait être organisée. Le but sera en premier lieu de satisfaire l’objectif de performance sociopolitique, mais en deuxième lieu de prendre aussi compte des conditions-cadres économiques et, en troisième lieu, de séparer les solidarités voulues des indésirables. 1

2 Prestations de la prévoyance professionnelle (LPP) 2.1 Introduction et questions Dans le cadre de la votation sur la Prévoyance vieillesse 2020 (PV 2020) l’argument selon lequel la phase de taux d’intérêt bas aurait conduit à une réduction des prestations de la prévoyance professionnelle, est apparu à plusieurs reprises. Ce chapitre examine dans quelle mesure cette conclusion est pertinente. Dans ce cadre, une distinction sera faite entre prestation sociopoli- tique et économique. Ces deux perspectives sont régulièrement mélangées dans la politique, ce qui a finalement pour conséquence que les différents partis politiques mènent un dialogue de sourds. Dans ce chapitre, on répondra aux questions suivantes: • Perspective sociopolitique o Quel est l’objectif de performance sociopolitique de la prévoyance profession- nelle? o Dans quelle mesure cet objectif de performance sociopolitique a-t-il été atteint dans le passé? Dans quelle mesure est-il atteint encore aujourd’hui? • Perspective économique o Quelles prestations peuvent être financées d’une perspective économique? o L’objectif de performance sociopolitique est-il applicable économiquement en raison de la phase de taux d’intérêt bas? • Prévoyance vieillesse 2020 (PV 2020) o Qu’est-ce qui aurait changé avec la PV 2020? o Les prestations de la PV 2020 auraient-elles pu être financées dans l’environne- ment de taux d’intérêt bas actuel? 2.2 LPP en tant que partie du système de prévoyance suisse L’intégration de la prévoyance professionnelle dans les trois piliers Le système de prévoyance suisse est ancré dans la Constitution fédérale et se base sur les trois piliers suivants:1 • 1er pilier: assurance vieillesse, survivants et invalidité (AVS), • 2e pilier: prévoyance professionnelle, • 3e pilier: prévoyance individuelle (pilier 3a/b). 1 Art. 111 Cst. 2

Le but du premier pilier (AVS) est de couvrir les besoins vitaux. Le financement se fait par les cotisations des assurés. Dans ce cadre, les charges de cotisations sont partagées par les em- ployés (50%) et les employeurs (50%). De plus, un financement par la Confédération peut se faire, à condition que celui-ci n’excède pas plus que la moitié des dépenses.2 Le 1e pilier est organisé selon le système de répartition. C’est-à-dire que les prestations courantes sont finan- cées par la collectivité par des cotisations basées sur le salaire. Les cotisations annuelles dé- pendent directement du salaire actuel. Celui-ci est donc décisif pour l’évaluation du finance- ment. La base du système de répartition repose sur le pacte intergénérationnel. Par consé- quent, les contributeurs d’aujourd’hui sont dépendants du fait que leur rente future soit portée par la prochaine génération. Les dispositions pour le 2e pilier sont édictées dans l’art. 113 de la Constitution fédérale. La prévoyance professionnelle (PP), en complément de l’AVS, permet de maintenir son niveau de vie antérieur.3 En principe, la prévoyance professionnelle est également obligatoire pour les salariés, toutefois des exceptions sont possibles. L’employeur est dans l’obligation de rejoindre une institution de prévoyance. Le financement se fait tout comme pour le 1er pilier par une charge de cotisation divisée, dans laquelle la moitié au minimum est fournie par les cotisations de l’employeur.4 Le 2e pilier est organisé selon le système de capitalisation. Il s’agit d’un processus d’épargne individuel avec des éléments collectifs. A travers le versement de cotisation, des avoirs de vieil- lesse sont successivement accumulés pour chaque personne assurée. L’accumulation du capital est renforcée par les rendements réalisés sur le marché financier. L’avoir de vieillesse sera con- verti en une rente avec le taux de conversion obligatoire à la fin du processus d’épargne, des prestations en capital étant aussi possibles.5 Avec l’entrée du 3e pilier dans la Constitution fédérale en en 1972, un processus d’épargne facultatif a été intégré dans le système de prévoyance suisse.6 Le 3e pilier est qualifié de pré- voyance individuelle et permet en tant que complément au 1er et 2e pilier un processus d’épargne individuel et favorisé fiscalement selon les besoins personnels.7 Le 3e pilier est divisé 2 Art. 112 al. 1-3 Cst. 3 Ce terme est défini plus précisément au chapitre 2.3.1. 4 Art. 113 al. 1-3 Cst. 5 Ce processus d’épargne décrit un plan de retraite avec une primauté des cotisations. Une alternative peu répandue existe dans une organisation selon la primauté des prestations. 6 Art. 111 al. 1 Cst. 7 Conseil fédéral (1976) p. 157. 3

en deux parties, dans lesquelles les fonds du pilier 3a sont liés tandis que dans le pilier 3b, il s’agit d’une prévoyance libre.8 Base de la prévoyance professionnelle LPP obligatoire et surobligatoire La prévoyance professionnelle a ses origines au 19e siècle. Ce n’est qu’avec l’entrée en vigueur de la loi fédérale sur la prévoyance professionnelle, vieillesse, survivants et invalidité (LPP) en 1985 qu’elle a été inscrite dans la loi et ainsi, est devenue une assurance obligatoire. Les coti- sations et le taux de conversion sont inscrits dans la loi. Le taux de conversion s’élève à 6.8%.9 La fixation du taux d’intérêt minimal de la LPP pour la rémunération des avoirs de vieillesse se trouve dans la compétence du Conseil fédéral et il est vérifié tous les deux ans.10 Lors de la réalisation de cette étude, le taux d’intérêt minimal de la LPP était de 1%. Lors de l’introduction de la LPP, le nombre d’institutions de prévoyance était bien plus élevé qu’aujourd’hui. En outre, autour de 80% des employés étaient déjà assurés dans le 2e pilier. Etant donné que le pouvoir législatif ne voulait pas mettre en péril le système déjà établi de la prévoyance professionnelle avec la mise en vigueur de la LPP, les dispositions ont suivi sous la forme d’une loi-cadre. Ainsi la LPP offre une flexibilité maximale concernant les besoins des employeurs respectifs et de leurs branches. En particulier, il y a la possibilité de définir à l’inté- rieur du 2e pilier des prestations surobligatoires qui dépassent les prestations légales mini- males.11 Donc, les employeurs sont libres de fournir des cotisations d’épargne plus élevées que ne le prévoit la loi. Les institutions de prévoyance (le conseil de fondation) peuvent ensuite obliger les employés à fournir au maximum des cotisations de la hauteur des cotisations de l’em- ployeur. En outre, les institutions de prévoyance sont libres de définir les paramètres de per- formance (notamment le taux de conversion et l’intérêt des avoirs de vieillesse) qui diffèrent de paramètres de performance obligatoires, tant que les rentes qui en résultent respectent ou dépassent les paramètres de performance de la prévoyance obligatoire. 8 OFAS (sans date). 9 Art. 14 al. 2 LPP. 10 Art. 15 al. 3 LPP. 11 Conseil fédéral (2011, p. 2/11. 4

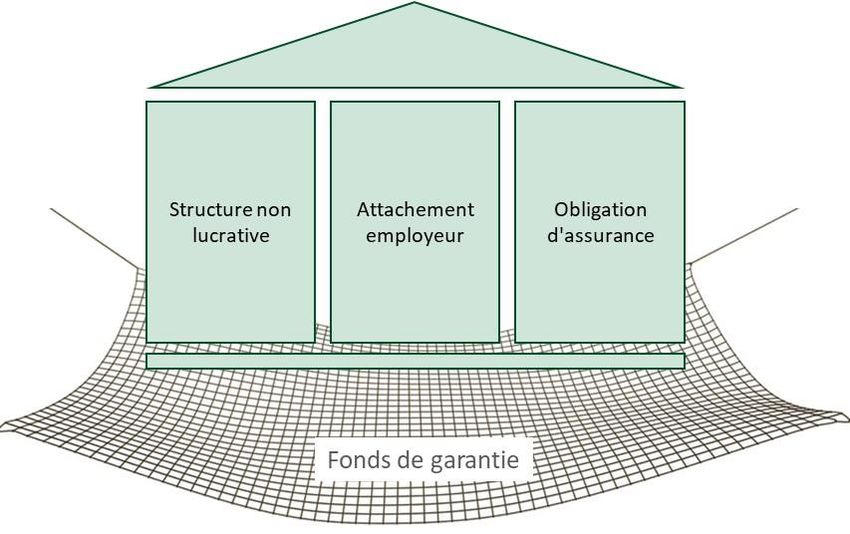

Les prestations minimales légales peuvent donc être outrepassées volontairement. Par contre, l’objectif de performance sociopolitique se réfère uniquement aux prestations (minimales) obli- gatoires. En conséquence, l’évaluation de l’objectif de performance sociopolitique (voir cha- pitre 2.3) n’est pas (encore) prise en compte dans les prestations surobligatoires. Primauté des prestations et primauté des cotisations L’assurance vieillesse dans la prévoyance professionnelle peut être fournie à travers deux mo- dèles différents. Les institutions de prévoyance qui sont organisées selon la primauté des pres- tations définissent la retraite par la dernière partie de la carrière salariale. La retraite est calculée au moyen d’un taux de pension fixé qui – multiplié par le dernier salaire assuré – donne la rente de retraite. Selon l’étude de la caisse de pension Swisscanto12, plus que 8% des institutions de prévoyance sont encore dirigées avec la primauté des prestations. Il est évident que ce sont surtout les institutions publiques de prévoyance qui sont organisées selon la primauté des prestations. Dans la primauté des prestations, la rente de retraite est déterminée avec le taux de conversion (TC) et la hauteur de l’avoir de vieillesse accumulé: = ∗ L’avoir de vieillesse résulte des cotisations du parcours professionnel ainsi que des apports rémunérés par les rendements du capital (réserves mathématiques rétrospectives). Si les ren- dements du capital ne couvrent pas les intérêts, l’institution de prévoyance doit prendre en charge la différence dans la primauté des cotisations. Ceci se manifeste dans des fluctuations du taux de couverture. De l’autre côté, un excédent de performance n’est crédité aux avoirs de vieillesse des assurés actuels que de manière limitée, puisque l’excédent est partiellement at- tribué aux réserves de couverture des risques de fluctuation. Types d’institutions de prévoyance La diversité des institutions dans le paysage des caisses de pensions est grande. Les institutions se distinguent entre autres par leur degré d’autonomie, les conditions-cadres légales, le nombre de raccordements et la forme juridique. Le degré d’autonomie signale dans quelle mesure les risques de l’institution de prévoyance sont réassurés auprès d’un assureur-vie. Les institutions de prévoyance autonomes ne sont pas réassurées. Les institutions de prévoyance semi-autonomes concluent un contrat d’assurance avec une compagnie d’assurance pour les risques mort et invalidité ou aussi pour le risque de 12 Swisscanto (2016), p. 26. 5

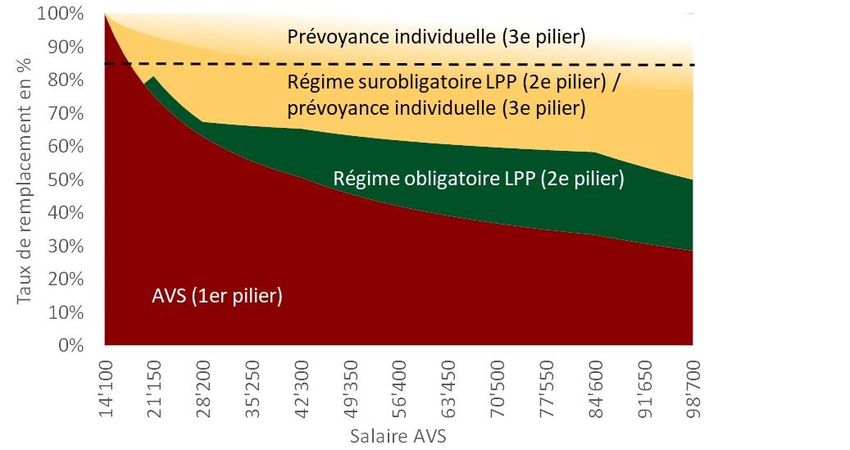

longévité. Une assurance complète désigne un modèle d’assurance dans lequel la compagnie d’assurance assume tous les risques (aussi les risques du marché financier).13 Pour cette étude, il est important de relever la différence entre les institutions de prévoyance internes à l’entreprise qui fournissent une propre œuvre de prévoyance, et les institutions col- lectives ou communes. Différents employeurs indépendants les uns des autres, sont raccordés aux institutions collectives ou communes.14 Surveillance et fonds de garantie La surveillance des institutions de prévoyance est organisée par l’Etat. La surveillance supervise l’institution de prévoyance et contrôle le respect des obligations légales. La surveillance a lieu au niveau cantonal et fédéral. La Commission de haute surveillance fédérale (CHS) supervise les surveillances cantonales. Une autre institution importante de la prévoyance professionnelle est le fonds de garantie, ancré dans la loi dans l’art. 54 LPP. Le fonds de garantie verse par exemple des subventions aux institutions de prévoyance qui présentent une structure d’âge défavorable ou garantit les prestations légales si l’institution de prévoyance devient insolvable. Le fonds de garantie est financé par des cotisations des institutions de prévoyance et crée ainsi une solidarité entre les institutions de prévoyance dans la prévoyance professionnelle.15 2.3 Objectif de performance sociopolitique Objectif de performance principal L’objectif de performance sociopolitique principal est défini dans l’art. 113 al. 2 de la Constitu- tion fédérale. A travers la prévoyance obligatoire, donc la combinaison de l’AVS et de la partie obligatoire de la LPP, il doit être possible de «maintenir son niveau de vie antérieur». Pour définir et contrôler le respect du «niveau de vie antérieur», on se sert du taux de remplacement. Le taux de remplacement désigne le montant de pension en pourcent du dernier salaire brut (salaire AVS). Le Conseil fédéral définit le taux de remplacement visé à 60%.16 En outre – en dehors de l’objectif de performance sociopolitique – il existe d’autres possibilités de couverture de perte de gain des personnes âgées par des prestations surobligatoires du 2e 13 Associations Suisse d’Assurances ASA (2017). 14 VPS (2015), p. 143. 15 Art. 54 al. 1 let. a/b LPP. 16 Conseil fédéral (1976), p. 157. 6

pilier. Le taux de remplacement des 1er et 2e piliers (régime obligatoire et surobligatoire) en- semble ne peut cependant pas dépasser 85%.17 Par ailleurs, il est possible d’augmenter volontairement dans le cadre de la prévoyance indivi- duelle (3e pilier) le taux de remplacement jusqu’à certains montants limites.18 Le tableau 1 ré- sume de manière graphique le taux de remplacement des différents systèmes de prévoyance. Tableau 1: Cours du taux de remplacement du système des 2 piliers supposant que le régime surobligatoire ait été complètement épuisé. Source: propre représentation. La partie rouge montre que la rente AVS est fortement régressive. C’est-à-dire que le taux de remplacement de l’AVS baisse avec un salaire qui augmente. Pour des salaires de sous CHF 31'000, l’objectif de performance de 60% est déjà atteint avec seulement la rente AVS. Pour des salaires au-dessus de CHF 94'000, l’AVS ne couvre plus que 30% du dernier salaire brut. Afin d’atteindre quand même une couverture de 60% aussi constante que possible du 1er pilier et du 2e pilier obligatoire, le salaire assuré est coordonné pour le 2e pilier, c’est-à-dire qu’il est réduit d’un montant fixe par rapport au salaire AVS. Ce montant fixe est nommé déduction de coordination et s’élevait lors de la réalisation de cette étude à CHF 24'675 par an.19 La déduction de coordination est déduite du revenu soumis à l’AVS, duquel résulte le salaire LPP assuré. Les cotisations pour le 2e pilier ne sont versées qu’à 17 Voir : adéquation dans la prévoyance professionnelle, réglé dans l’art. 1 de l’OPP 2. 18 Art. 7 OPP 3. 19 Art. 8 LPP. 7

la base du salaire LPP. Ainsi un taux de remplacement d’environ 60% est atteint avec la pré- voyance professionnelle obligatoire combinée avec l’AVS (voir partie rouge et verte). L’évolution particulière du taux de remplacement LPP (évolution de la partie verte) résulte d’autres paramètres de la définition du salaire LPP. L’évolution particulière du taux de rempla- cement jusqu’au salaire AVS de CHF 28'200 est le résultat du seuil d’entrée dans la prévoyance professionnelle (CHF 21'150), de la déduction de coordination (CHF 24'675) et du salaire LPP annuel minimal coordonné (CHF 3'525).20 A partir d’un salaire AVS de CHF 28'200, le taux de remplacement de la LPP augmente nettement. A partir du salaire maximal LPP assuré de CHF 84'600, le taux de remplacement de la LPP baisse à nouveau puisque la rente LPP n’augmente pas d’avantage. L’objectif de performance sociopolitique dans le régime obligatoire de la LPP Taux de remplacement LPP et règle d’or de la LPP21 Pour la compréhension des explications suivantes, il est important de faire la différence entre le taux de remplacement combiné et le taux de remplacement LPP. Le taux de remplacement combiné désigne les prestations de retraite du 1er et 2e pilier (et éventuellement du 3e pilier) ensemble et il est indiqué en pourcentage du salaire AVS. Les explications du chapitre 2.2 se référaient au taux de remplacement combiné. Par contre, le taux de remplacement LPP désigne les prestations de retraite de la prévoyance professionnelle (obligatoire) en pourcentage du salaire LPP assuré. Dans les chapitres qui sui- vent, il s’agira de taux de remplacement LPP quand on parlera de taux de remplacement. ( ) = é ( ) Comme le taux de remplacement se calcule avec le dernier salaire, il s’agit donc d’une valeur réelle. Si par exemple le salaire a fortement augmenté la dernière année dû à l’inflation, le taux de remplacement baisse malgré le montant de pension inchangé, puisque le pouvoir d’achat réel baisse. La hauteur de la rente (dans la primauté des cotisations) sera déterminée par l’avoir de vieillesse lors de la retraire et le taux de conversion.22 La hauteur des cotisations d’épargne et du taux de 20 Art. 7 et 8 LPP. 21 L’annexe 1 donne un aperçu sur l’utilisation du terme «règle d’or». 22 Dans la primauté des prestations, la rente est directement définie en tant que pourcentage du dernier salaire (taux de rente). Selon la définition, le taux de remplacement correspond au taux de rente. 8

conversion est ancrée dans la loi pour la LPP (régime obligatoire). L’avoir de vieillesse à la retraite et donc le taux de remplacement dépendent cependant aussi de l’évolution respecti- vement de la réalisation des valeurs non définies par la loi: • évolution du salaire pendant le processus d’épargne (croissance salariale) • l’intérêt de l’avoir de vieillesse pendant le processus d’épargne (taux d’intérêt minimal de la LPP) Pour la définition légale des paramètres en vue de l’obtention d’un taux de remplacement spécifique, il faut émettre des hypothèses modèles concernant la croissance salariale et l’inté- rêt. Lors de l’introduction de la LPP, on a supposé que l’intérêt de l’avoir de vieillesse corres- pondait précisément à l’évolution salariale générale respectivement à l’inflation. Ainsi, l’intérêt compenserait justement la perte de pouvoir d’achat salarial due à l’inflation.23 Cette hypothèse est aussi appelée «la règle d’or de la LPP». La différence entre l’intérêt de l’avoir de vieillesse et de la croissance salariale générale est nommée taux d’intérêt réel. La règle d’or correspond à un taux d’intérêt réel de 0%.24 Le taux de remplacement qui en résulte peut être désigné comme objectif de performance sociopolitique de la LPP puisque la définition légale des pa- ramètres de prestations se base dessus. Il s’agit d’un objectif de performance réel, vu que le taux de remplacement se calcule à l’aide du dernier salaire (nominal) assuré. Avec un taux d’in- térêt réel de 0%, le taux de remplacement est de 34% du salaire assuré, indépendamment de l’évolution salariale. Dans l’annexe A2, le rapport entre le taux d’intérêt réel et le taux de rem- placement est présenté avec des exemples de calcul. Le rapport avec la croissance salariale, intérêt AV et taux d’intérêt réel, ainsi que l’impact sur le taux de remplacement LPP, peuvent être résumé comme suit: • intérêt AV=croissance salariale gén.→taux d’intérêt réel=0%→taux de remplacement = 34% • intérêt AV>croissance salariale gén.→taux d’intérêt réel>0%→taux de remplacement > 34% • intérêt AV

Compensation du renchérissement des rentes Afin d’atteindre l’objectif de performance sociopolitique à la retraite, un taux de remplacement est recherché, comme il a été expliqué plus haut. Pour maintenir le pouvoir d’achat réel des rentes au-delà de l’âge de la retraite, il faut adapter les rentes des survivants et d’invalidité courantes au renchérissement général des prix (inflation) selon l’art. 36 LPP. Contrairement aux rentes de survivants et d’invalidité, l’adaptation des rentes vieillesse n’est obligatoire que lors- que les moyens financiers des institutions de prévoyance le permettent. Cette exigence a été remplie dans le passé à des degrés très différents pas les institutions de prévoyance.25 Sans adaptation au renchérissement des prix, les prestations de vieillesse perdent leur pouvoir d’achat si le niveau des prix respectivement des salaires augmente. Une adaptation des rentes continue à l’évolution des prix est très controversée dans la politique. Déjà à l’époque de l’in- troduction de la LPP des efforts ont été entrepris pour adapter les rentes partiellement voire totalement à l’évolution des prix. Dans la procédure de consultation de la 1re révision de la LPP on a renoncé à d’avantage de moyens pour financer la compensation de renchérissement. Le Conseil fédéral écrit dans le message pour la 1re révision de la LPP qu’une compensation com- plète du renchérissement solliciterait fortement les moyens financiers d’une institution de pré- voyance et que les employeurs ainsi que les assurés actifs devraient contribuer au financement de la compensation du renchérissement. Selon le message, ceci mènerait à une solidarité in- désirable entre les générations. Une implication plus importante des employeurs et des assurés actifs pour financer les prestations de retraite est inconnue au système de capitalisation.26 Développement de l’objectif de performance (révision LPP et PV 2020) A l’époque de la création de la LPP en 1985, le taux de conversion était de 7.2%. Le taux de compensation correspondant était de 36% du salaire assuré. Dans le cadre de la 1re révision de la LPP, le taux de conversion a été réduit progressivement de 7.2% à 6.8% de 2005 à 2014. Cette mesure a cependant été compensée par une baisse de la réduction de coordination. Le taux de remplacement LPP en pourcent du salaire assuré a ainsi pu être baissé, mais le taux de remplacement combiné (mesuré à partir du salaire AVS) est resté largement inchangé.27 25 Voir Conseil fédéral (2000), p. 2665. 26 Conseil fédéral (2000), p. 2666. 27 Avec la baisse de la déduction de coordination de CHF 25'320 à CHF 22'155 et un salaire assuré maximal AVS de CHF 75'960, le salaire assuré maximal de la LPP a été élevé d’environ 6%. Ainsi, on a pu amortir la réduction du taux de conversion de 7.2% à 6.8% (moins 6%). 10

La réforme Prévoyance vieillesse (PV 2020) rejetée en 2017 prévoyait une autre baisse du taux de conversion à 6.0%.28 L’objectif de performance à l’intérieur de la prévoyance professionnelle obligatoire aurait ainsi été réduit. Sous l’hypothèse modèle de la « règle d’or », le taux de rem- placement LPP aurait pu – après l’échéance de la génération de transition – être réduit à 31% malgré une légère hausse des cotisations d’épargne. La compensation des prestations absolues aurait eu lieu à travers une baisse de la déduction de coordination et une hausse de la rente AVS. Prestations réalisées du point de vue sociopolitique Comme expliqué dans le paragraphe 2.3.2, l’objectif de performance sociopolitique est défini comme taux de remplacement réel, c’est-à-dire comme rente en pourcent du salaire. On a également démontré que l’objectif sociopolitique est atteint précisément quand la croissance salariale (générale) à travers le processus d’épargne entier, correspond à l’intérêt de l’avoir de vieillesse.29 Lors du développement (historique) réalisé, la croissance salariale et l’intérêt ne sont ni cons- tants, ni identiques, mais ils sont soumis aux fluctuations permanentes. La prestation réelle réalisée peut cependant être déterminée après coup, en calculant pour chaque année un cur- riculum qui prend en compte les variables réalisées suivantes: • épargnes LPP • intérêt de l’avoir de vieillesse (taux d’intérêt minimal de la LPP) pendant le processus d’épargne • croissance salariale annuelle dans le processus d’épargne • taux de conversion LPP à l’âge de la retraite De cette manière il est possible de déterminer pour chaque année le taux de remplacement réalisé (rente en pourcent du dernier salaire). A cet effet, à chaque fois un curriculum complet, c’est-à-dire un processus d’épargne de 40 ans, est modelé pour chaque année. La taille d’un tel curriculum n’est pas sans poser problème. La LPP n’a été créée qu’en 1985. Même pour les générations allant en retraite en 2016, 8 années de processus d’épargne se sont faites avant la création de la LPP (1976 à 1984). Il n’existe pas de taux minimal de la LPP sur les avoirs vieillesse pour cette période. Il faut donc, pour la période avant 1985, émettre des hy- pothèses concernant les intérêts de l’AV. On y ébauche deux variantes: 28 Voir la Loi fédérale sur la réforme de la prévoyance vieillesse du 17 mars 2017. 29 Ainsi, le taux de remplacement visé de la LPP de 34% correspond justement à la somme de tous les taux de contribution multipliée par le taux de conversion. 11

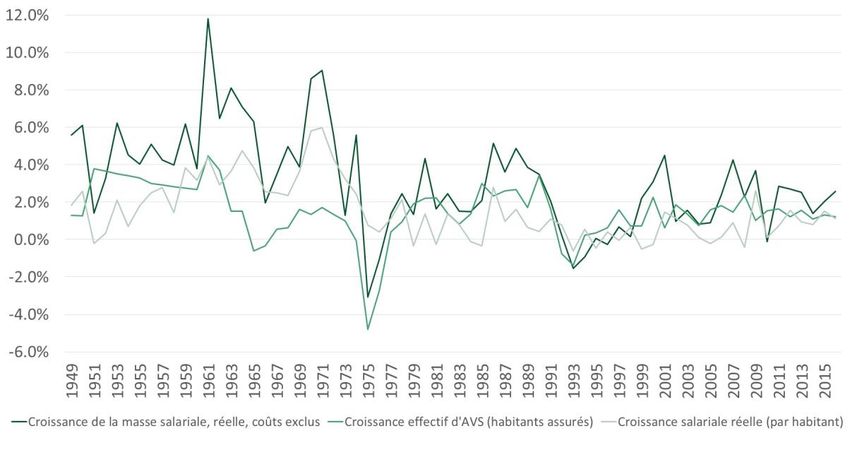

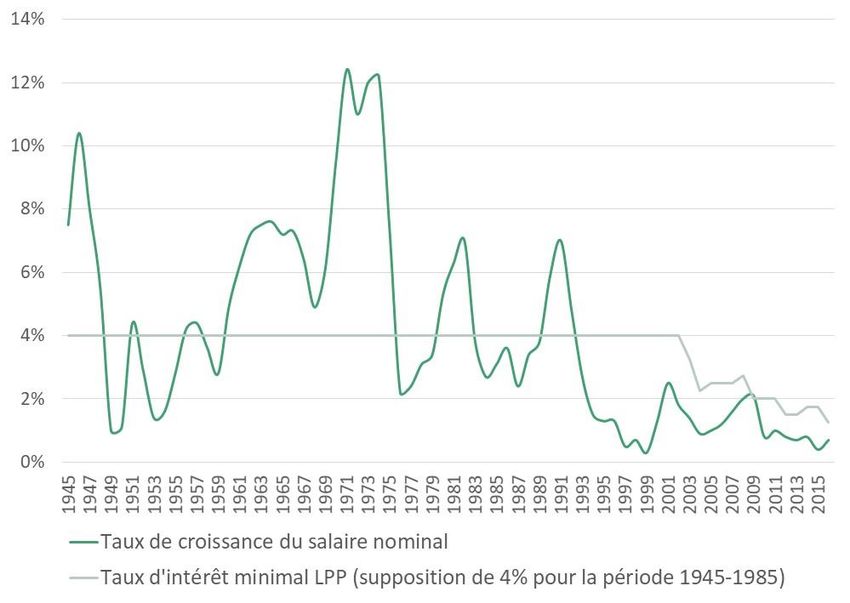

• dans la variante «LPP», l’intérêt avant 1985 est fixé à 4%.30 • dans la variante «LPP dès 1985, RO avant 1985», l’intérêt avant 1985 est équivalent à la croissance salariale générale. Les taux de remplacement réalisés pour les retraites ainsi calculées, sont représentés dans le passé (de 1985 à 2016) sous le titre «taux de remplacement réalisés». Sous le titre «avoirs vieillesse réalisés», on démontre en tant que perspective alternative, com- ment se présente la situation pour les assurés actifs d’aujourd’hui en comparaison à l’objectif de performance sociopolitique. Vu sous cet angle, aucun taux de remplacement n’est certes calculé, mais on démontre cependant la hauteur de l’avoir de vieillesse effectif (réalisé) com- paré à l’avoir de vieillesse sociopolitiquement visé. L’avantage de cette perspective est qu’il ne faille pas émettre des hypothèses sur la période avant 1985. L’inconvénient est, qu’on ne puisse pas représenter de taux de remplacement effectifs. On utilise pour les deux perspectives la croissance salariale réalisée ainsi que le taux d’intérêt minimal effectif LPP. Leur développement au cours de la période de 1945 à 2016 est illustré dans le tableau 2. Pour la période avant 1985, le taux d’intérêt minimal de la LPP de 1985 (4.0%) est présumé. Tableau 2 : Croissance de salaire nominale de 1945 à 2016. Source: OFS. (2017a). 30 Remarque: dans le contexte de taux d’inflation parfois très hauts avant 1985, 4% sont une supposition conservatrice pour le taux d’intérêt LPP hypothétique d’avant 1985. 12

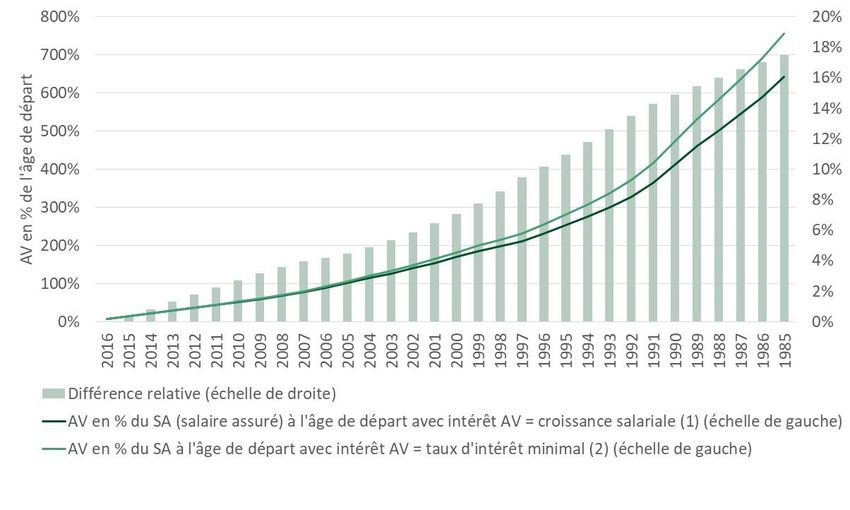

Taux de remplacement réalisés Les taux de remplacement réalisés depuis la création de la LPP sur la base de ces hypothèses sont présentés dans le tableau 3. Dans la variante «LPP depuis 1985, RO avant 1985», l’objectif de performance jusqu’à 1997 n’a pas été atteint, mais l’a constamment surpassé depuis 1998. Contrairement à cela, l’objectif de performance de la variante «LPP depuis 1985, 4% avant 1985» a été surpassé presque sur toute la période (avec exception des générations parties en retraite dans les années de 1991 à 1993). Pour les générations parties à la retraite dans le passé récent, les hypothèses d’intérêt d’avant 1985 ne sont que d’importance minime. Ceci est mon- tré dans le tableau 3, puisque les deux variantes mènent à des taux de remplacement quasi- identiques depuis 2013, dans les deux variantes à environ 41%, donc bien plus que les 34% visés. Tableau 3: Niveau de performance réel au moment de la retraite. Comparaison basée sur un curriculum empi- rique et un curriculum hypothétique avec la règle d’or. Source: Baumgartner (2016) et propres calculs. Avoir de vieillesse réalisé Le tableau suivant montre comment l’avoir de vieillesse effectif (réalisé) des assurés actifs d’au- jourd’hui s’est développé comparé à la valeur sociopolitique visée. Pour ce faire, on calcule pour chaque génération l’avoir de vieillesse réalisé qui est obtenu depuis l’entrée dans la LPP (à l’âge de 25 ans). Afin de faire ce calcul, on utilise le développement salarial général réalisé, la bonification d’épargne LPP ainsi que le taux d’intérêt minimal de la LPP. Cet avoir de vieillesse réalisé est comparé à l’avoir de vieillesse escompté sociopolitiquement. Pour ce calcul, l’intérêt de l’avoir de vieillesse est historiquement assimilé au développement salarial général ; c’est-à- dire que la règle d’or est reproduite. 13

L’axe horizontal se réfère à l’année d’entrée dans la LPP. Cela signifie que l’année 2016 (à gauche dans le diagramme) se réfère à une personne qui est entrée dans la LPP en 2016. L’an- née 1985 (à droite dans le diagramme) se réfère à une personne étant déjà entrée dans la LPP en 1985 et qui sera à la retraite en 2025. On constate que l’avoir de vieillesse effectif des assurés d’aujourd’hui surpasse l’avoir de vieillesse visé sociopolitiquement. Aujourd’hui, tous les actifs se portent mieux que ce qui était prévu sociopolitiquement. Les générations plus anciennes vont très probablement surpasser l’objectif de performance de 34% de taux de remplacement à leur âge de retraite dans le futur, d’autant plus que toutes les générations plus anciennes surpassent le quote-part du capital d’environ 11-18% (échelle de droite), donc elles ont accu- mulé dans le régime obligatoire de la LPP environ 11-18% de plus de capital que prévu socio- politiquement. Tableau 3: Capital LPP avec intérêt LPP en comparaison avec le capital LPP avec intérêt selon le principe de la règle d’or. Source: propres calculs. Baisse du taux de remplacement en tenant compte des objectifs de performance On a démontré que l’objectif de performance réel a clairement été surpassé depuis deux dé- cennies et qu’il le sera aussi pour les assurés actifs plus âgés dans le futur. Cela signifie que l’adaptation du taux de conversion serait possible, sans descendre sous le taux de remplace- ment de 34% pour les prochaines 10 à 15 générations. Qui plus est: en raison du taux d’intérêt réel élevé depuis 198531, les taux de conversion pourraient aujourd’hui déjà être clairement 31 Tenant compte de l’hypothèse conservatrice d’intérêt de 4% de 1975 à 1984. 14

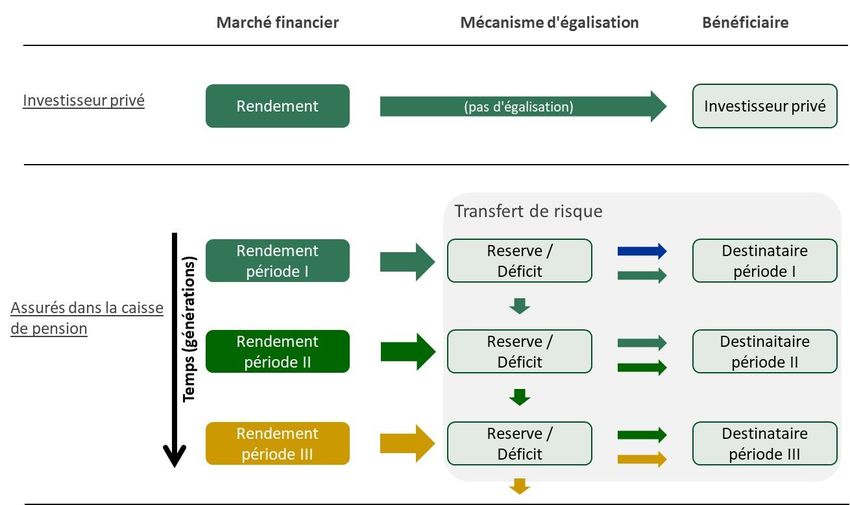

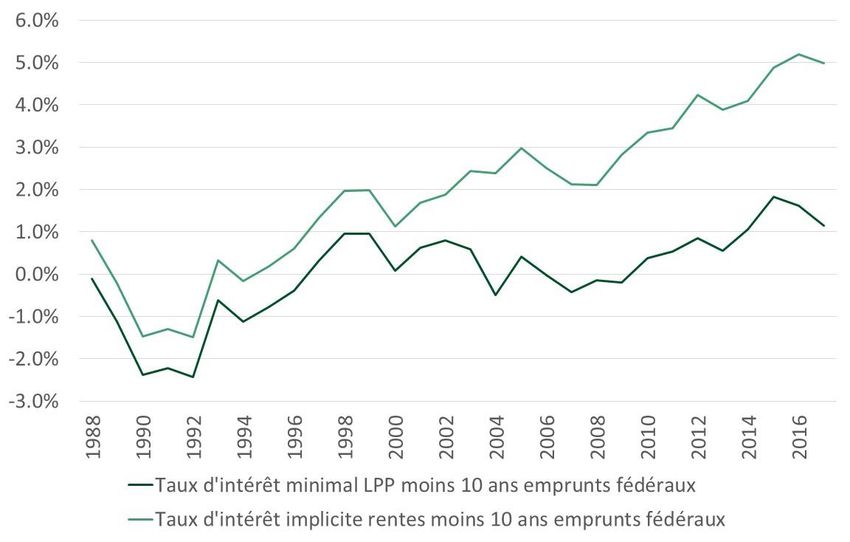

plus bas; l’objectif de performance de 34% de taux de remplacement serait quand même at- teint.32 Comme le montre le tableau 3, le taux de remplacement réalisé depuis 2003 est de 42% au minimum. Par conséquent, un taux de conversion de 5.7% depuis déjà 2003 aurait toujours mené à un taux de remplacement d’au minimum 34%. Conclusion sur les prestations de la perspective sociopolitique ➢ Chaque perspective confirme que l’objectif de performance sociopolitiquement prévu a été clairement surpassé ces 20 dernières années et que dans le futur aussi, il continuera très probablement à clairement être surpassé. ➢ En 2016, le taux de remplacement réalisé était d’environ 41%. Un taux de conversion d’en- viron 5.7% aurait réduit le taux de remplacement sans mesures d’accompagnement à l’ob- jectif de performance sociopolitique de 34%. 2.4 Les prestations de la perspective économique La perspective économique Dans les chapitres précédents, la hauteur des prestations LPP a été calculée en fonction de l’objectif sociopolitique. Il s’agissait de la question, si elles étaient élevées ou trop basses en comparaison à l’objectif de performance sociopolitique. Pour ce faire, la rente vieillesse a été mise en rapport avec le salaire. Dans la perspective économique, la question sera de découvrir comment les prestations ont changé vis-à-vis de la réalité économique. Afin de présenter la réalité économique dans les paragraphes suivants, on utilisera la relation avec le rendement à l’échéance d’emprunts fédé- raux de 10 ans. Sous l’hypothèse simplificatrice que des rendements supplémentaires des classes d’actifs investies restent à peu près constants, le financement des institutions de pré- voyance dépend directement du taux d’intérêt actuel. C’est pourquoi la modification de la dif- férence du taux d’intérêt vis-à-vis des prestations prévues montre les changements relatifs de la performance économique. Ceci ne doit cependant pas donner l’impression que les institu- tions de prévoyance devraient se financer sans risque (voir à ce sujet le chapitre 5.4). Le tableau 5 montre le développement du rendement à l’échéance d’emprunts fédéraux sur 10 ans depuis 1988. A part pour les deux premières années, le taux d’intérêt a constamment 32 Comme le chapitre 2.3.2 l’a déjà expliqué, le taux d’intérêt réel est la différence entre l’intérêt de l’avoir de vieillesse et la croissance salariale. Pour le calcul du taux de remplacement réalisé pour l’année 2005, il faut calculer tout un processus d’épargne (curriculum). Un processus d’épargne dure 40 ans (de l’âge de 25 à 65 ans). C’est pourquoi des bases de calcul sont né- cessaires depuis 1975. 15

baissé. Ceci a indubitablement rendu le financement de prestations constantes de plus en plus difficile pour le futur. Ou bien, du point de vue des assurés: des taux d’intérêt minimaux restés constants pendant cette période sont devenus de plus en plus attractifs économiquement. Tableau 4: Rendement d’emprunts fédéraux de 10 ans. Source: BNS. (2017a). Prestations nominales dans le régime obligatoire LPP Taux d’intérêt minimal de la LPP Le Conseil fédéral fixe chaque année le taux d’intérêt minimal de la LPP avec lequel est rému- néré l’avoir de vieillesse LPP (obligatoire). L’institution de prévoyance ou plutôt son organe suprême décide de l’intérêt de l’avoir de vieillesse surobligatoire. Le taux d’intérêt d’avoir de vieillesse effectivement attribué peut donc être différent du taux d’intérêt minimal de la LPP. Pour le moment, dans ce paragraphe, on n’analysera que le taux d’intérêt obligatoire. Le ta- bleau 6 donnera un aperçu de l’intérêt correspondant depuis la création de la LPP. 16

Tableau 5: Taux d’intérêt minimal de la LPP de 1985 à 2016. Source: art. 12 OPP 2. Taux de conversion minimal de la LPP Pour la partie obligatoire de l’avoir de vieillesse, un taux de conversion minimal légal est fixé. Actuellement, il est de 6.8% à l’âge ordinaire de retraite.33 Par conséquent il existe ici, comme pour le taux d’intérêt minimal des avoirs de vieillesse, une garantie de prestation. Contraire- ment au taux d’intérêt minimal de la LPP fixé annuellement par le Conseil fédéral, la garantie de prestation dans le taux de conversion ne peut être adaptée que par une modification de loi. Il a déjà été constaté que le taux de conversion minimal n’a qu’une seule fois été adapté depuis la création de la LPP. Un taux de conversion contient les valeurs actuarielles suivantes:34 • un taux d’intérêt prévu, • l’espérance de vie et • les prestations de survivants attendues après la mort. Pour n’importe quel taux de conversion le taux d’intérêt implicite fondamental peut être établi, compte tenu de l’espérance de vie lors de la retraite et les prestations de survivants attendues. Ce taux d’intérêt implicite est le paramètre fondamental (nominal) pour les retraitées et les retraités. 33 Voir art. 14 al. 1 et 2 LPP. 34 Dans l’annexe 2 un calcul d’un taux de conversion technique correct est expliqué en détails. 17

Vous pouvez aussi lire