Réforme des taux de référence Quels enjeux et impacts comptables ?

←

→

Transcription du contenu de la page

Si votre navigateur ne rend pas la page correctement, lisez s'il vous plaît le contenu de la page ci-dessous

Réforme des taux de référence

Quels enjeux et impacts comptables ?

I. Quels sont les changements attendus de la réforme des taux

de référence ?

Les taux interbancaires sont les indices de référence en matière de taux d’intérêts. Ces taux de référence sont

devenus une norme internationale et sont utilisés comme base de valorisation de nombreux instruments

financiers tels que les dérivés ou les prêts.

Entre 2006 et 2012, ces taux ont fait l’objet de manipulation par les banques qui contribuent à leur

détermination et il a donc été décidé de modifier leur méthodologie de détermination afin de les rendre

moins dépendants de l’avis des opérateurs de marchés et plus ancrés sur des valeurs de transactions

effectivement réalisées sur le marché interbancaire.

1. Quels sont les taux de remplacement ?

À ce jour, toutes les banques centrales travaillent sur l’élaboration de nouveaux indices de référence avec les

hypothèses ci-dessous :Réforme des taux de référence Quels enjeux et impacts comptables ?

Les taux de la zone Euro

De EONIA vers ESTER (Euro Short Term Rate)

Suite à la mise en place d’un cadre règlementaire sur leur mode de détermination, les indices de référence

EONIA et Euribor, accusés d’un manque de fiabilité, devront être remplacés respectivement à compter du 1 er

octobre 2019 par ESTER et à compter du troisième trimestre 2019 par un Euribor hybride.

La modification de ces taux IBOR actuels (EONIA et Euribor, qui servent de référence à la plupart des

contrats financiers à taux variable et des dérivés) aura des incidences comptables en cours d’étude par

l’IASB.

EONIA cessera d’être calculé à compter du 1er octobre 2019, il dépendra ensuite d’une formule basée sur

ESTER plus une marge qui sera fixée lors de la transition (qui devrait s’élever aux alentours de 9 bps).

EONIA sera publié jusqu’au 1er janvier 2022 permettant une transition en douceur vers l’ESTER.

De l’Euribor vers l’Euribor Hybride

L’Euribor (aujourd’hui déterminé à partir des contributions d’un panel de banques sur le coût estimé des

transactions de financement interbancaire) sera remplacé par un Euribor Hybride dont la méthode de

détermination s’appuie :

en priorité sur les transactions réelles

ou sur une approximation de ces transactions réelles

mais également, en cas d’absence de transactions sur les maturités recherchées, sur des estimations

internes élaborées par les banques selon une méthodologie validée par l’European Money Market

Institute (EMMI).

L’EMMI qui publie actuellement l’Euribor publiera l’Euribor Hybride.

II. Quels sont les trois grands enjeux comptables liés à la réforme

des taux de référence?

1. Arrêt potentiel de la comptabilité de couverture

L’arrêt de la relation de couverture aurait pour incidence une augmentation de la volatilité liée soit :

au reclassement des dérivés en trading dans le cas où une re-désignation de l’instrument dans une

relation de couverture n’est pas possible.

à l'inefficacité liée au caractère hors marché des dérivés de couverture pour les relations de Cash

Flow Hedge (CFH) ayant fait l’objet d’une re-désignation

De manière plus générale, l’entrée en vigueur des nouveaux taux soulève des problématiques comptables sur

les relations de couverture liées:

à l’identification potentielle du risque à couvrir

à la démonstration du caractère hautement probable des transactions futures couvertes dans le cas

de couverture de CFH

à la réalisation des tests d’efficacité prospectifs et rétrospectifs

à la transition des flux de trésorerie de l’élément couvert et de l’instrument de couverture à la même

date

à la date de comptabilisation de la « transfer value » et à la détermination de son montant

Page 2 sur 8Réforme des taux de référence Quels enjeux et impacts comptables ?

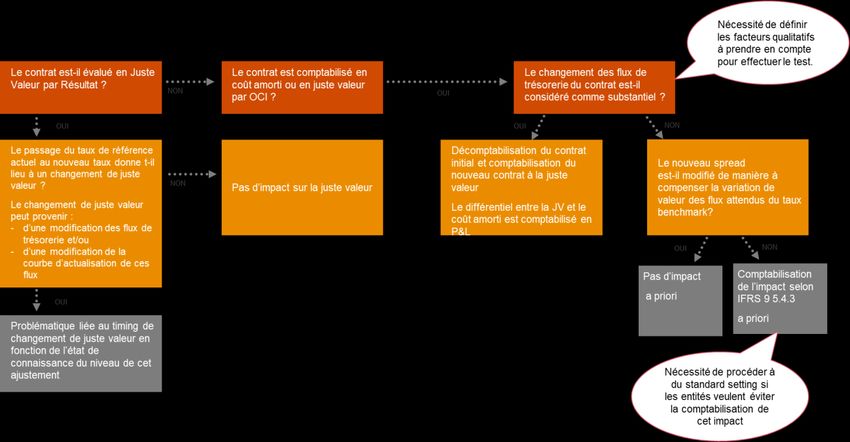

2. Modification ou décomptabilisation des contrats

La majorité des contrats ne contient pas de clause prévoyant le remplacement des taux de référence et devra

être modifiée afin d’être indexée sur les nouveaux taux.

1. Modification des termes contractuels n’entrainant pas une décomptabilisation

Pour les instruments financiers référencés sur les taux benchmark, non comptabilisés en juste valeur au

bilan, le changement lié à l’application du nouveau taux peut être appréhendé de différentes façons.

Impact immédiat en P&L en date de transition (Day one Loss ou Day one Profit)

Cette modification pourrait être analysée comme une renégociation des termes contractuels de l’instrument

d’origine entraînant la modification de la valeur comptable de la créance. La différence potentielle de valeur

impacterait immédiatement le compte de résultat et les taux d’intérêt seraient maintenus au taux d’origine,

ce qui, lorsque les taux d’origine cesseront d’être publiés, sera problématique. (IFRS9 5.4.3 et B5.4.6).

Lissage de l’impact de P&L

La transition pourrait être analysée comme un mouvement des taux du marché et le changement de taux

d’intérêt être pris en compte de manière prospective dans le TIE de l’instrument. Dans ce cas, la valeur nette

comptable de l’instrument reste alors inchangée et ses revenus d’intérêts seraient basés sur les nouveaux

taux (IFRS9 B5.4.5).

Dans le cas où les anciens taux de référence disparaissent dès l’adoption des nouveaux taux, la méthode

retenue (modification de la valeur comptable ou prise en compte de manière prospective dans le TIE) n’aura

pas d’incidence dans la mesure où l’ancien TIE sera équivalent au nouveau TIE basé sur les nouveaux taux de

référence. L’actualisation des nouveaux flux au nouveau taux de référence n’aura donc pas d’impact

immédiat en compte de résultat.

En revanche, si l’ancien taux de référence et le nouveau taux co-existent, les nouveaux flux continuant à être

actualisés au TIE d’origine, un impact en résultat devrait être comptabilisé immédiatement. Par ailleurs

l’actualisation des flux au TIE d’origine (i.e. référencé sur l’ancien taux) devrait donner lieu à des

ajustements de valeur comptable continus en cas de décalages des taux forwards par rapport à la courbe des

taux spot.

2. Modification des termes contractuels entrainant une décomptabilisation

Enfin, le changement de taux pourrait être considéré comme substantiellement différent et conduire à la

décomptabilisation des instruments financiers d’origine et à la comptabilisation de nouveaux instruments.

Ces nouveaux instruments devront alors être comptabilisés à la juste valeur. La différence entre la juste

valeur des nouveaux instruments et la valeur comptable des instruments d’origine sera alors comptabilisée

immédiatement en P&L (Day one Profit ou Day one Loss). (IFRS9 3.3.1 et 3.3.2).

3. Application d’un gain ou d’une perte liée à la modification du contrat

(IFRS9 B.5.4.6)

La modification des contrats pourrait entraîner la comptabilisation d’un gain ou d’une perte de leur valeur

actuelle lié aux changements de leurs flux attendus si les marges de crédit ne sont pas amendées, de sorte

qu’elles ne compensent pas les effets liés à la variation des flux des taux de référence.

Par ailleurs, le changement de juste valeur pourra provenir d’une modification des flux de trésorerie de

l’instrument à taux variable en raison de l’application des nouveaux taux de référence mais également en

raison d’une modification de la courbe d’actualisation ; ce sera le cas notamment lorsque les marges de crédit

utilisées pour déterminer les nouveaux flux de trésorerie et pour les actualiser sont différentes.

Page 3 sur 8Réforme des taux de référence Quels enjeux et impacts comptables ?

III. Quelle est la réponse de l’IASB à ces enjeux ?

Dans l’objectif de limiter les impacts potentiels sur la comptabilité de couverture avant l’entrée en vigueur de

ces nouveaux taux, l’IASB, a publié un exposé sondage en mai 2019 (ED phase 1). Un deuxième texte relatif

aux enjeux comptables après l’entrée en vigueur des nouveaux taux sera également publié (ED phase 2).

Aucune date n’a été, à ce stade, communiquée.

1. En quoi l’ED phase 1 répond, à notre avis, aux problématiques

soulevées ?

L’ED phase 1 ne traite que des incidences en terme de comptabilité de couverture avant l’entrée en vigueur

des nouveaux taux de référence. Ce texte a pour vocation de limiter les impacts sur la période d’incertitude

avant l’adoption des nouveaux taux (i.e. avant l’amendement des contrats).

La proposition de l’IASB vise à maintenir les relations de couverture existantes et consiste à ignorer les

incidences liées aux nouveaux taux et à supposer qu’ils n’altéreront pas les flux de trésorerie des instruments

en requérant de continuer à utiliser les flux de trésorerie contractuels initiaux:

pour juger du caractère hautement probable d’une transaction future

pour effectuer les tests d’efficacité prospectifs.

Par ailleurs, l’ED considère que la composante de risque basée sur les taux de référence reste identifiable

séparément jusqu’à l’entrée en vigueur des nouveaux taux afin de maintenir la relation de couverture.

2. Quelles sont les problématiques auxquelles l’ED phase 1 ne répond pas ?

Si cet amendement grâce aux assouplissements comptables qu’il autorise permet de résoudre une partie des

problématiques soulevées, il ne permet cependant pas de répondre aux enjeux comptables suivants :

Aucun assouplissement pour le test d’efficacité de 80-125% pour les entreprises qui

continuent à appliquer les dispositions d’IAS39 en matière de comptabilité de couverture

Aucun allègement n’est proposé sur le test d’efficacité rétrospectif « 80-125% » en raison de la réforme du

LIBOR. En effet, une inefficacité temporaire pourrait survenir lorsque les flux de l’instrument de couverture

passent au nouveau taux de référence avant l’instrument de dette qu’il couvre (ou inversement). Cette

inefficacité, bien que seulement «temporaire », entraînerait alors l’arrêt de la comptabilité de couverture.

Cette problématique ne se poserait a priori pas sous IFRS9 compte tenu de la plus grande souplesse du test

d’efficacité.

Relations de couvertures FVH

Si l’ED s’applique aussi bien aux relations de couverture de juste valeur (FVH) qu’à celles de flux de

trésorerie (CFH), il met l’accent sur les effets de l’application des nouveaux taux de référence sur les flux de

trésorerie mais n’aborde pas les incidences sur la juste valeur.

Par ailleurs, les assouplissements introduits par l’ED visent uniquement les couvertures de risque de taux.

Aucune indication relative à leurs applications aux couvertures du risque de change, pour lesquelles la

réforme des taux de référence a également une incidence, n’est mentionnée.

Autres questions comptables découlant de la réforme du LIBOR

L’ED phase 1 n’aborde que les sujets relatifs à la comptabilité de couverture et les problématiques liées à

l’incertitude précédant la mise en œuvre de la réforme des taux de référence et ne traite d’aucunes des autres

incidences comptables identifiées plus haut (modification ou décomptabilisation des contrats, problématique

de juste valeur).

Page 4 sur 8Réforme des taux de référence Quels enjeux et impacts comptables ?

3. Quelles seraient les solutions à apporter par l’IASB lors de la phase 2 ?

Afin de limiter les impacts comptables, la phase 2 de l’amendement devrait, à notre avis, apporter des

solutions relatives :

à la modification des instruments financiers afin de ne pas aboutir à leur décomptabilisation

au changement prospectif du TIE plutôt qu’un ajustement immédiat en résultat

à la méthodologie de réalisation des tests d’efficacité rétrospectifs non abordée dans la phase 1. Pour

cela, les flux contractuels devraient, à notre avis, avant l’entrée en vigueur des nouveaux taux, être

remplacés par une estimation des taux futurs issus de la réforme des taux de référence.

à l’exonération pour les relations de CFH de la démonstration du caractère hautement probable des

transactions futures au-delà de 2022 (date de disparition d’EONIA)

à la documentation des relations de couverture afin d’éviter un surcroît de travail pour amender les

relations existantes.

IV. Impacts attendus dans les comptes au 30 juin 2019, au 31

décembre 2019 et au-delà

1. De EONIA vers ESTER au 1er octobre 2019

La Banque Centrale Européenne (BCE) a réuni un groupe de travail sur la transition de EONIA vers ESTER

afin d’identifier notamment les problématiques comptables découlant du changement de taux de référence.

Des réflexions similaires devront être menées sur l’Euribor une fois le taux de remplacement défini.

Dans ce cadre, la BCE a identifié plusieurs scénarios de transition de EONIA vers ESTER en vue de répondre

aux différentes problématiques soulevées :

Approche « Parallel run »

Approche « Contractual Alternative »

Approche « Pure succession »

Approche « Recalibration »

Dans les deux premières approches, les entités peuvent décider de modifier leur contrat ou de les laisser

expirer mais cela requiert que la transition soit longue et que les taux EONIA soient disponibles sur une

longue période. La nécessité de cette longue période de transition combinée avec l’incertitude quant à la

viabilité qui nécessite un recours aux banques du panel rend cette approche complexe.

Selon l’approche « pure succession », l’ESTER est considéré comme le successeur du taux EONIA jusqu’au

31 décembre 2021 et la publication de ce dernier cesse à la date de remplacement. En raison de l’existence

d’un différentiel de valeur historique entre ESTER et EONIA, une compensation des valeurs d’ajustement

entre les taux sera nécessaire. Le groupe de travail considère que cette approche simple nécessite toutefois

une implication très forte du secteur public, soit en prenant en charge l’administration de EONIA, soit en

mettant en œuvre des mesures législatives pour nommer irrévocablement l’ESTER comme le successeur de

EONIA. Au 31 décembre 2021, les contrats devront, de toute manière, avoir été amendés et aucune référence

à EONIA ne sera en principe permise.

Bien qu’aucune transition ne soit sans risque, l’approche « recalibration » permet une transition progressive

de EONIA vers ESTER. Dans cette approche, EONIA continuerait d’être publié. Il ne dépendrait plus de la

moyenne des taux d’intérêt des prêts interbancaires mais dépendrait d’ESTER + un spread X. La liaison des

deux taux par une formule simple et linéaire (EONIA = ESTER + spread X) peut faciliter la renégociation des

contrats existants pour passer à ESTER. Étant donné que les deux critères de référence auront les mêmes

caractéristiques de risque, ils devraient être interchangeables et bénéficier du même pool de liquidité.

Page 5 sur 8Réforme des taux de référence Quels enjeux et impacts comptables ?

Dans les comptes au 30 juin 2019

Selon nos informations, aucun contrat indexé actuellement sur EONIA ne devrait être amendé d’ici le 31

décembre 2019 et les nouveaux taux de référence ne seront pas encore entrés en vigueur. De ce fait, d’un

point de vue comptable, aucun impact au 30 juin 2019 n’est attendu relatif:

à la décomptabilisation des instruments inscrits du bilan ; en effet, EONIA étant égal à ESTER plus

un spread fixe, les 2 références varieront de la même manière et ne seront affectées que par les

mouvements de l’ESTER ; cela ne devrait donc pas être analysé comme une modification

substantielle du contrat.

à la comptabilisation d’un impact immédiat en résultat (« catch up ») compte tenu d’une absence de

modification substantielle des flux de trésorerie dans la mesure où il est attendu une équivalence

entre les nouveaux flux basés sur ESTER + spread et les anciens flux basés sur EONIA soit ESTER

+ spread.

Par ailleurs la substitution d’EONIA par ESTER plus un spread fixe ne devrait pas remettre en cause les

relations de couverture de CFH existantes du fait du maintien des taux EONIA pendant la période de

transition et au-delà, du fait de la liaison des taux EONIA et ESTER par une formule simple et linéaire.

Dans les comptes au 31 décembre 2019

Les nouveaux taux seront entrés en vigueur mais les contrats ne devraient pas avoir été amendés. Sur la base

des arguments développés ci-dessus, la réforme des taux de référence ne devrait pas impacter les états

financiers (en terme de décomptabilisation ou de modification).

Enfin la publication de l’amendement entérinera les assouplissements proposés par l’IASB en matière de

comptabilité de couverture même s’il est peu probable que le texte soit adopté par l’Union Européenne à la

date d’arrêté des comptes.

Dans les comptes 2020

Lorsque les contrats seront effectivement amendés, les problématiques soulevées sur la décomptabilisation

ou la modification, ainsi que la reconnaissance du gain ou de la perte lié(e) au changement de flux de

trésorerie devraient être traitées dans la phase 2 de l’amendement. Toutefois, si les contrats sont amendés

pour seulement remplacer EONIA par ESTER + le même spread que celui fixé lors de la transition, alors

aucun impact en terme de décomptabilisation ou de modification des contrats n’est attendu.

2. De Euribor vers Euribor Hybride

Dans la zone Euro, la majorité des contrats sont indexés sur Euribor qui sera remplacé par Euribor Hybride

dont l’objectif reste de déterminer quel est le coût d’emprunt des banques entre elles. Ainsi, si l’EMMI et la

FSMA confirment que la méthodologie de détermination de l’Euribor Hybride reste conforme à la Directive

BMR et représente une méthodologie robuste de détermination du coût de financement des banques entre

elles, les contrats n’auront pas besoin d’être amendés et toute référence à l’Euribor se substituera de fait à la

nouvelle référence sans que ce changement n’entraîne des conséquences comptables, tant en terme :

de comptabilité de couverture,

de décomptabilisation des contrats,

de modification des contrats.

3. Les autres taux de références

Page 6 sur 8Réforme des taux de référence Quels enjeux et impacts comptables ?

Au Royaume-Uni, le groupe de travail de la Bank of England sur les Risk Free Rate sur la livre sterling a

confirmé que le Sterling Overnight Index Average (« SONIA ») serait l’indice de référence « successeur »

privilégié du LIBOR pour tous les produits dérivés et les autres contrats financiers en livre sterling.

La publication du nouveau taux SONIA a débuté le 23 avril 2018. Il correspond à un indice fondé sur la

moyenne pondérée des taux de toutes les transactions situées au-dessus d’un seuil minimum, non-

collatéralisées et effectuées au jour le jour à Londres par les entités contributrices à la Wholesale Markets

Brokers’ Association (« WMBA »).

Aux États-Unis, le Libor est remplacé par le Secured Overnight Financing Rate (SOFR) qui s’appuie sur le

marché des prises en pension à 24heures du Trésor américain. Ce taux a été publié pour la première fois en

avril 2018. La transition s’annonce lente et progressive pour imposer ce taux comme le taux de référence des

dérivés.

Selon nos informations, il est peu probable :

que les taux de référence actuellement en vigueur dans les contrats disparaissent d’ici au 31

décembre 2019

que ces contrats fassent l’objet d’un amendement avant la clôture au 31 décembre 2019 pour être

référencés sur les nouveaux taux.

De ce fait, à notre avis, aucun impact n’est attendu tant au 30 juin 2019 qu’au 31 décembre 2019.

Contact/Questions PwC sur l'Alerte :

Cyril Kanony - Tél. 01 56 57 69 87

Timothée Huignard- Tél. 01 56 57 56 50

Emilie Blanc - Tél. 01 56 57 82 46

Page 7 sur 8Réforme des taux de référence Quels enjeux et impacts comptables ?

Annexes

Synthèse des impacts liés à la réforme des taux de référence

Synthèse des impacts hors problématiques liées à la comptabilité de couverture

Synthèse des impacts pour la comptabilité de couverture

S’agit-il d’une relation de S’agit-il d’une relation de

couverture de juste valeur couverture de flux de trésorerie

NON

(FVH) ? futurs (CFH) ?

OUI OUI

Problématique de Les flux futurs sont-ils

comptabilisation de l’ajustement hautement probables ?

de Transfert Value

NON OUI

Y-a-t-il une convergence et une

Arrêt de la comptabilité de compensation des flux de trésorerie

couverture entre l’élément couvert et

l’instrument de couverture

NON OUI

Problématique sur le taux à

Problématique de

utiliser pour les tests

comptabilisation de

prospectifs et rétrospectifs

l’ajustement de Transfert

avant et après mise en place

Value

de la réforme

Page 8 sur 8Vous pouvez aussi lire