Prévoyance vieillesse 2020 - Baisse du taux de conversion et mesures de compensation Analyse critique des propositions et alternatives - ASIP

←

→

Transcription du contenu de la page

Si votre navigateur ne rend pas la page correctement, lisez s'il vous plaît le contenu de la page ci-dessous

Prévoyance vieillesse 2020 Baisse du taux de conversion et mesures de compensation Analyse critique des propositions et alternatives Dr. Reto Leibundgut Expert en caisses de pension CSEP, Actuaire ASA Dr. Alvin Schwendener 28 mai 2015

Agenda

Prévoyance vieillesse 2020

Mesures dans le cadre du 2e pilier

Compensation à long terme

Compensation à court terme

Conclusion

2

PRÉVOYANCE VIEILLESSE 2020

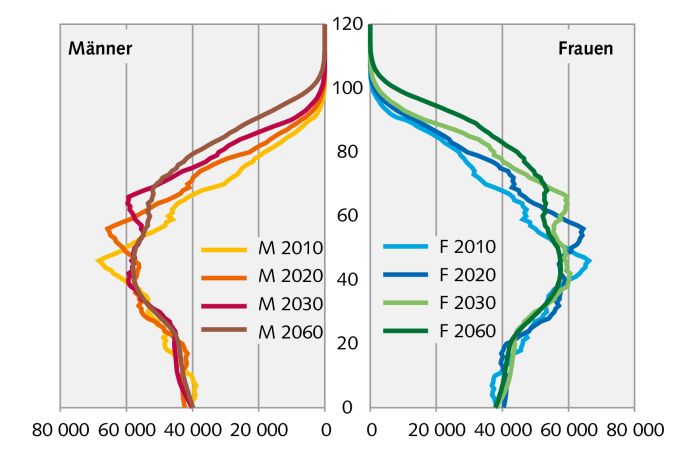

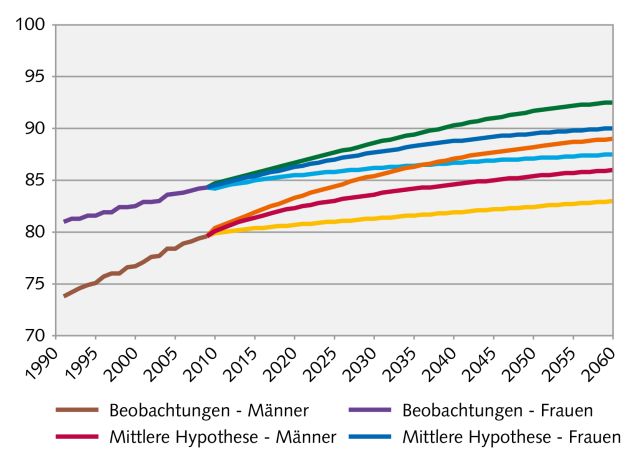

Facteurs clés: démographie et marchés des capitaux

Hommes Femmes 2e pilier

Démographie

H 2010

H 2020

H 2030

H 2060

Observations – Hommes Observations – Femmes

Hypothèse moy. – Hommes Hypothèse moy. – Femmes

Pression sur

Source: OFAS/Scénarios

le taux de

Obligation de la Confédération à 10 ans

conversion

Marché des capitaux

8

Rendements en %

6

4

2

0

1990 1995 2000 2005 2010 2015

-2

Source: BNS

3PRÉVOYANCE VIEILLESSE 2020

Points essentiels

Adapter le taux de conversion

Age de référence pour

Aménagement individuel et minimal dans la prévoyance

la perception d’une rente dans

flexible de la retraite professionnelle et maintenir

les deux piliers à 65 ans

le niveau des prestations

Améliorer la répartition des

Adapter les prestations et En matière d’AVS, traiter

excédents, la surveillance et la

les cotisations en fonction les travailleurs indépendants et

transparence dans les opérations

de l’évolution de la société les salariés sur un pied d’égalité

liées au 2e pilier

Compenser les lacunes de

financement qui subsistent dans Protéger la liquidité de l’AVS dans Maintenir la marge de manœuvre

l’AVS au moyen de la TVA au lieu les périodes difficiles financière de la Confédération

de réduire les prestations

Baisse du taux de conversion à 6% Taux de conversion minimal

sans déduction de coordination sur le salaire assuré

Mesures d’accompagnement

et adaptation des cotisations d’épargne

4Agenda

Prévoyance vieillesse 2020

Mesures dans le cadre du 2e pilier

Compensation à long terme

Compensation à court terme

Conclusion

5MESURES DANS LE CADRE DU 2e PILIER

Mesures importantes en matière de financement et de prestations

Prestation minimale

• Adaptation du taux de conversion

Adapter le taux de - Nouveau taux de conversion

conversion minimal LPP de 6%

minimal dans la - Adaptation progressive sur 4 ans

prévoyance de 6.8% à 6%

professionnelle et

maintenir le Mesures d’accompagnement

niveau des • Modification du salaire assuré

prestations - Pas de déduction de coordination

Prestation de

Financement suppl. (épargne)

vieillesse

• Modification des cotisations d’épargne (rente)

- Cotisations absolues plus élevées au moins égale

Adapter - Pas de relèvement à 55-64 ans

les prestations et

les cotisations en • Modification du seuil d’entrée

fonction de - Travail à temps partiel et prise

l’évolution de la en compte des disparités

société au niveau des revenus («seuil

d’entrée plus bas»)

6MESURES DANS LE CADRE DU 2e PILIER

Hypothèse concernant le taux d’intérêt

Mortalité

Mortalité (tables) (table des générations Taux d’intérêt

Taux de LPP) technique (TT)

Taux d’intérêt conversion utilisé

Taux de conversion implicitement

technique (rende-

(6%)

ment hypothétique)

TT 2020

8%

TT actuel

Taux de conversion

7% Rendement du capital

à long terme

6%

5%

4%

0.5% 2.5% 4.5%

Taux d’intérêt technique

Le taux de conversion et le taux d’intérêt technique (rendement attendu) sont liés: un taux de

conversion implique toujours une garantie du taux pour le bénéficiaire d’une rente!

7MESURES DANS LE CADRE DU 2e PILIER

Taux de conversion dans le contexte

Taux de conversion 8.0%

Gemischt

H+F

7.5% Frauen

Femmes

Männer

Hommes

6.8% (taux LPP 7.0%

actuel) 6.5%

6.0% (PV 2020) 6.0%

5.5%

5.65% (Publica)

5.0%

4.5%

4.0%

Taux d’intérêt techn. (TT) 0.5% 1.5% 2.5% 3.5% 4.5%

Rendement attendu 2 1

1 Pronostic AUGUR 2.8% (c-alm AG) 1)

2 Etude de l’OFAS 2.6% (moyenne de tous les scénarios)2)

Répartition des actifs :

1) Etude sur les CP réalisée en 2014 par SwC avec part d’actions de 30%

2) Part d’actions de 25%

8Agenda

Prévoyance vieillesse 2020

Mesures dans le cadre du 2e pilier

Compensation à long terme

Compensation à court terme

Conclusion

9COMPENSATION À LONG TERME

Effet a priori: Rentes diminuées

Primauté des cotisations

Avoir de Taux de

vieillesse (AV) conversion (TC)

Rente de vieillesse

500'000

48'000

400'000

AGH

AV

Avoir de vieillesse

6.8% 43'000

300'000

TC 6.8%

UWS 6.8%

Rente

TC 6.0%

UWS 6%

6.0% 38'000

200'000

100'000 33'000

- 28'000

Sans mesures compensatoires, la réduction du taux de conversion

entraînera une diminution de rente de 11.8%

10COMPENSATION À LONG TERME

Compensation à long terme grâce à un avoir de vieillesse (AV) plus élevé

500'000

48'000

Avoir de vieillesse

400'000

6.8% AGH Alt

AV vieux

43'000

AGH Neu

AV nouveau

300'000

Rente

TC 6.8%

UWS 6.8%

6.0% 38'000

TC 6.0%

UWS 6%

200'000

100'000 33'000

- 28'000

1 2 3 4 5 6

Avoir de vieillesse majoré grâce à

des mesures de compensation:

1• Salaire assuré

2• Taux des cotisations

11COMPENSATION À LONG TERME

Effet sur le salaire assuré (SA)

1

90'000

80'000

SA Aktuell

VL actuel

70'000

60'000 VL

SA 2020

Effet important

50'000 de la réforme

40'000 de la PV 2020

sur les «petits

30'000 salaires»

20'000

10'000

-

- 50'000 100'000 150'000

Suppression de la déduction de coordination et réduction du seuil d’entrée!

12COMPENSATION À LONG TERME

Effet sur les taux des cotisations d’épargne

2

20.0%

18.0%

16.0%

14.0%

12.0%

10.0% Beitrag Aktuell

Cotisation actuelle

8.0% Cotisation

Beitrag 2020 2020

6.0%

4.0%

2.0%

0.0%

25-34 35-44 45-54 55-65

Taux plus bas dans l’ensemble

(à cause du salaire assuré plus élevé)

Pas de hausse des taux pour les plus de 55 ans

Somme des pourcentages de salaire actuels: 500%

Somme des pourcentages de salaire en 2020: 400% (535% selon la consultation;

400% = 0.75 * 535%)

13COMPENSATION À LONG TERME

Effet cumulé sur le salaire assuré et les cotisations d’épargne 1 + 2

25-34 ans 35-44 ans

12'000 12'000

10'000 10'000

8'000 8'000

Cotisations d’épargne par année

6'000 6'000

4'000 4'000

2'000 2'000

- -

- 20'000 40'000 60'000 80'000 100'000 - 20'000 40'000 60'000 80'000 100'000

Cot. actuelle

Cot. 2020

45-54 ans 55-65 ans

12'000 12'000

10'000 10'000

8'000 8'000

6'000 6'000

4'000 4'000

2'000 2'000

- -

- 20'000 40'000 60'000 80'000 100'000 - 20'000 40'000 60'000 80'000 100'000

Salaire AVS par année

14COMPENSATION À LONG TERME

Effet cumulé sur le salaire assuré et les cotisations d’épargne: cotisations supplémentaires 1 + 2

25-34 ans 35-44 ans

600% 600%

400% 400%

Cotisations suppl. PV 2020 en %

200% 200%

0% 0%

- 50'000 100'000 150'000 - 50'000 100'000 150'000

45-54 ans 55-65 ans

600% 600%

400% 400%

200% 200%

0% 0%

- 50'000 100'000 150'000 - 50'000 100'000 150'000

Salaire AVS par année

15COMPENSATION À LONG TERME

Taux de remplacement du salaire AVS (en %) 1 + 2

Système actuel PV 2020

160% 160% 22.ème pilier

Säule (prestation suppl.

(Mehrleistung PV 2020)

AV 2020)

ème

22. Säule

pilier

140% 140%

11.erSäule

pilier

120% 120%

100% 100%

80% 80%

60% 60%

40% 40%

20% 20%

0% 0%

Les bas revenus sont surtout favorisés grâce à l’effet dilutif

de la coordination.

Montant total des coûts selon l’OFAS: 2.3 milliards de CHF par an

16COMPENSATION À LONG TERME

Vue d’ensemble de la compensation à long terme

• Compensation du taux de conversion plus bas grâce aux avoirs de vieillesse cibles

plus élevés des assurés.

• Comment épargner un avoir de vieillesse plus élevé?

– Suppression de la déduction de coordination (= salaire assuré plus élevé)

– Augmentation des cotisations d’épargne annuelles (= taux d’épargne plus bas sur

un salaire assuré plus élevé)

• Amélioration déterminante des rentes, surtout pour les revenus les plus bas,

notamment grâce à l’effet dilutif de la coordination et la réduction du seuil d’entrée.

• Le taux d’intérêt technique (d’environ 3.5%) «inclus» dans le taux de conversion

est plus proche du potentiel de rendement des marchés des capitaux et réduit le

potentiel de répartition entre assurés actifs et nouveaux retraités.

• Les coûts annuels de la compensation à long terme, soit env 2.3 milliards de CHF

(valeur nominale), se basent largement sur les hypothèses concernant la structure

de salaire.

17Agenda

Prévoyance vieillesse 2020

Mesures dans le cadre du 2e pilier

Compensation à long terme

Compensation à court terme

Conclusion

18COMPENSATION À COURT TERME

«Génération de transition»

• La garantie

Age lors de l’introduction de cette mesure des droits

fonctionne-t-elle?

38 39 40 41 42 43 ……………….. 64

• Degré de garantie

des droits acquis?

Passage à la Passage à la Prévoyance

Prévoyance vieillesse 2020 assorti de

• Personnes surtout

vieillesse 2020 mesures de compensation

concernées?

• Durée de la

génération de

transition?

• Coût total?

Garantie partielle des droits acquis

pour la génération de transition

19COMPENSATION À COURT TERME

Trois variantes et propositions

A Compensation centralisée (organe supérieur externe) au

Message du

niveau LPP actuel (compte témoin LPP) durant 25 ans.

Conseil fédéral

B Compensation décentralisée (par les caisses de pension)

Proposition

au niveau LPP actuel (compte témoin LPP) durant 10 ans

de l’ASIP

avec baisse rapide du taux de conversion.

C Compensation décentralisée (par les caisses de pension)

Versement LPP

durant 10 ans assortie d’un versement compensatoire

décentralisé

sans compte témoin LPP avec baisse rapide du taux de

conversion.

20COMPENSATION À COURT TERME

Questions centrales concernant la compensation à court terme

• Financement?

Comment les paiements compensatoires seront-ils effectués? A l’intérieur

d’une institution de prévoyance (de manière décentralisée) ou par le biais

d’un organisme centralisé (Fonds de garantie LPP, nouvel organe)?

• Génération concernée?

Quels assurés bénéficieront des mesures transitoires?

• Niveau de la compensation?

Quel sera le niveau de garantie des droits acquis? Qu’en sera-t-il

du niveau de prestations promis?

• Solidarité?

Quels montants seront redistribués dans le cadre

de ces mesures de compensation?

• Coûts?

Quels en seront les coûts? Qui les prendra en charge?

21COMPENSATION À COURT TERME

Message du Conseil fédéral A

Points essentiels

• Après l’entrée en vigueur: baisse du taux de conversion à 6%

échelonnée sur 4 ans

• Garantie des droits acquis constante pour la rente de vieillesse LPP pendant

la période de transition

Inconvénient: nécessite un compte témoin pendant les 40 prochaines années!

• Type de compensation

Lors de l’octroi de la rente, un montant unique qui garantit le niveau de vie

antérieur est versé sur l’avoir de vieillesse de tous les assurés actifs.

• Financement centralisé par les cotisations au Fonds de garantie LPP ou les

montants provenant de ce Fonds.

• Répartition

Toutes les caisses de pension s’acquittent de cotisations au Fonds de garantie

LPP, toutes les caisses de pension avec des mises à la retraite perçoivent des

montants provenant de ce Fonds. Autrement dit: les jeunes caisses de pension

(sans mises à la retraite) sont des payeurs nets.

22COMPENSATION À COURT TERME

Message du Conseil fédéral: exemple de versement compensatoire A

Subsides du Fonds de garantie LPP selon l’âge lors de l’entrée en vigueur*

45'000

40'000 Plus les assurés sont

35'000 jeunes, plus la

compensation

30'000

sera basse

subvention

25'000

Age60

Alter 60

20'000

Plus le salaire AVS Age50

Alter 50

15'000

sera bas, plus Age40

Alter 40

10'000 la compensation

5'000 sera basse

0

0 20'000 40'000 60'000 80'000 100'000

salaire AVS

*Hypothèses: hommes, curriculum complet / pas d’augmentation de salaire / pas d’intérêts

23COMPENSATION À COURT TERME

Modèle de l’ASIP B

Principaux points forts sur le plan conceptuel

• Réduction rapide du taux de conversion (selon le message).

• Garantie des droits acquis sur la rente de vieillesse LPP projetée (taux d’intérêt

0%/salaire 0%) pour la génération de transition durant 10 ans

Avantage administratif: aucun compte témoin supplémentaire nécessaire

pendant 40 ans; mais la rente LPP projetée sera définie comme valeur LPP

individuelle supplémentaire pour la génération de transition.

• Type de compensation

Lors de l’octroi de la rente, en cas de besoin avéré, un montant unique sera

versé sur l’avoir de vieillesse des assurés actifs, de manière à ce que la rente de

vieillesse LPP effective corresponde au moins à la garantie des droits acquis

énoncés ci-dessus.

• Financement décentralisé assuré par chaque caisse de pension ou par le

collectif d’assurés (!)

• Répartition

Entre assurés actifs et nouveaux bénéficiaires de rentes au sein de la caisse

de pension.

24COMPENSATION À COURT TERME

Modèle de versement décentralisé du Fonds LPP C

Principaux points forts sur le plan conceptuel

• Réduction rapide du taux de conversion (selon le message)

• Aucune garantie explicite des droits acquis sur la rente de vieillesse LPP;

MAIS compensation durant 10 ans pour la génération de transition!

Avantage: pas de travail administratif supplémentaire!

• Type de compensation

Augmentation unique de l’avoir de vieillesse LPP de la génération de transition

au moment de l’octroi de la rente. Cette augmentation se fait en pourcentage

de l’avoir de vieillesse LPP et de manière échelonnée après l’année de la

retraite, cf. ci-après.

• Financement décentralisé assuré par chaque caisse de pension ou par le

collectif d’assurés. Aucune répartition entre les caisses de pension.

• Répartition

Entre assurés actifs et nouveaux bénéficiaires de rentes au sein de la caisse

de pension, cf. ci-après.

25COMPENSATION À COURT TERME

Modèle de versement décentralisé du Fonds LPP C

Echelonnement de la compensation (1/2)

• Idée centrale: la réduction du taux de conversion LPP de 6.8% à 6% sur 4 ans

entraîne une «réduction de prestation» annuelle d’env. 3% (= -0.8% / 6.8% / 4).

Pour amortir cette réduction, voire la compenser, l’avoir de vieillesse LPP (selon

la rente effective octroyée) sera augmenté des pourcentages suivants:

Année 2019 2020 2021 2022 2023 2024 2025 2026 2027 2028 2029

Taux de conv. 6.8% 6.6% 6.4% 6.2% 6.0% 6.0% 6.0% 6.0% 6.0% 6.0% 6.0%

Compensation 0.0% 1.8% 3.6% 5.4% 7.2% 6.0% 4.8% 3.6% 2.4% 1.2% 0.0%

Réduction

nette de 0.0% -1.2% -2.4% -3.6% -4.8% -6.0% -7.2% -8.4% -9.6% -10.8% -12.0%

la prestation

• Effet: grâce à la compensation proposée, la réduction de prestation s’étale

sur une durée de 10 ans (-1.2% chaque année). Mais pendant ce temps,

les cotisations d’épargne plus élevées résultant du projet de réforme auront

déjà des répercussions!

26COMPENSATION À COURT TERME

Modèle de versement décentralisé du Fonds LPP C

Echelonnement de la compensation (2/2)

• Représentation graphique

6.8% 0.0%

6.7% 2019 2021 2023 2025 2027 2029

-2.0%

Leistungsreduktion (brutto)

des prestations

6.6% Réduction des prestations (brut)

Umwandlungssatz

Leistungsreduktion

-4.0%

de conversion

Réduction des prestations

Leistungsreduktion (net)

(netto)

6.5%

6.4% -6.0%

6.3% -8.0%

Réduction

6.2%

Taux

-10.0%

6.1%

6.0% -12.0%

5.9% -14.0%

2019 2021 2023 2025

Compensation sur l’avoir LPP

• Déduction de coordination et paramètres de financement

Cette compensation est indépendante du financement ultérieur. Le maintien

de la déduction de coordination n’entraînerait pas une augmentation des coûts!

Au contraire, ils diminueraient légèrement.

27COMPENSATION À COURT TERME

Evaluation des coûts globaux: versement décentralisé vs message du Conseil fédéral de nov. 2015

450

400

Coûts attendus (MCHF)

350

300

250

200

150 Dezentrale

Versement BVG

LPP

Einlage

décentralisé C

100

BSV Botschaft

Message de Nov

50 2015 33

l’OFAS A

0

2019 2024 2029 2034 2039

Le versement décentralisé est nettement plus avantageux en ce qui concerne

les coûts globaux1 (1’271 MCHF vs. >3’760 MCHF) ainsi que

les frais annuels2 maximaux (250 MCHF vs. 390 MCHF).

1 Les coûts globaux sont calculés comme la somme des coûts annuels, sans tenir compte de la valeur temporelle de l’argent.

2 Frais annuels du projet LPP selon le message du Conseil fédéral de novembre 2014

3 Modèle de calcul de c-alm AG à partir de 2030

28Agenda

Prévoyance vieillesse 2020

Mesures dans le cadre du 2e

pilier

Compensation à long terme

Compensation à court terme

Conclusion

29CONCLUSION

- La pression sur le taux de conversion ne cesse d’augmenter: l’évolution

démographique et les marchés financiers exigent un taux de conversion

adapté au contexte; la décision du 15 janvier (relèvement du cours plancher)

a encore fait monter cette pression.

- La «compensation à long terme» proposée constitue une prestation

supplémentaire: les nouveaux assurés qui n’étaient jusqu’à présent pas assurés

dans la LPP en profitent notamment. Selon le projet, cette prestation

supplémentaire sera financée par les cotisations supplémentaires des salariés

et des employeurs. Il fera toutefois augmenter les charges salariales.

- La «compensation à court terme» devrait remplir les exigences suivantes:

- praticabilité et facilité de mise en œuvre;

- amortissement des pertes de prestation grâce à la réduction du taux

de conversion LPP;

- Coûts prévisibles et acceptables pour les différentes caisses de pension,

mais aussi pour l’ensemble du 2e pilier.

Appréciation: la troisième solution proposée tient compte de tous ces points.

30« Unsere Sicherheiten dürfen nichts

Starres werden, sonst brechen sie. »

Robert Walser

Dr. Reto Leibundgut

Actuaire ASA / expert en

caisses de pension

Partenaire de c-alm AG

reto.leibundgut@c-alm.ch

+41 71 227 35 38

© 2015 c-alm AG | Vadianstrasse 25a | 9000 St. Gallen | Tel +41 71 227 35 35 | Fax +41 71 227 35 30 | www.c-alm.ch | info@c-alm.ch Seite 31Vous pouvez aussi lire