LE CESU L'EMPLOI DIRECT ET - LES SERVICES À LA PERSONNE - Anjou Domicile

←

→

Transcription du contenu de la page

Si votre navigateur ne rend pas la page correctement, lisez s'il vous plaît le contenu de la page ci-dessous

LES SERVICES À LA PERSONNE

L’EMPLOI DIRECT ET

LE CESU

Anjou Domicile – 14 Place de la Dauversière – 49000 Angers -

contact@anjoudomicile.fr

02 41 682 682 www.anjoudomicile.fr

Novembre 2017

Le Chèque Emploi Service Universel

Le Chèque Emploi Service Universel (CESU) a été institué par la loi du 26 juillet 2005 dans le cadre

du plan de développement des services à la personne (Plan Borloo). Il est entré en vigueur le 1er

janvier 2006. Ce moyen de déclaration et/ou de paiement permet de déclarer et/ou rémunérer un

salarié réalisant des activités de services à la personne au domicile du bénéficiaire de service.

Les 21 (ou 26) activités de services à la personne

Les activités ont été redéfinit par le décret du n°2016-750 du 6 juin 2016 (article D.7231-1 du code

du travail) :

- Garde d'enfants à domicile ;

- Accompagnement des enfants dans leurs déplacements en dehors de leur domicile

(promenades, transport, actes de la vie courante) ;

- Assistance dans les actes quotidiens de la vie ou aide à l'insertion sociale aux personnes

âgées et aux personnes handicapées ou atteintes de pathologies chroniques qui ont besoin

de telles prestations à domicile, à l'exclusion d'actes de soins relevant d'actes médicaux ;

(valable également pour les personnes ayant des besoins temporaires)

- Prestation de conduite du véhicule personnel des personnes âgées, des personnes

handicapées ou atteintes de pathologies chroniques du domicile au travail, sur le lieu de

vacances, pour les démarches ; (valable également pour les personnes ayant des besoins

temporaires

- Accompagnement des personnes âgées, des personnes handicapées ou atteintes de

pathologies chroniques, dans leurs déplacements en dehors de leur domicile (promenades,

aide à la mobilité et au transport, actes de la vie courante) ; (valable également pour les

personnes ayant des besoins temporaires

- Entretien de la maison et travaux ménagers ;

- Petits travaux de jardinage, y compris les travaux de débroussaillage ;

- Travaux de petit bricolage dits " homme toutes mains " ;

- Soutien scolaire à domicile ou cours à domicile ;

- Soins d'esthétique à domicile pour les personnes dépendantes ;

- Préparation de repas à domicile, y compris le temps passé aux courses ;

- Livraison de repas à domicile ;

- Collecte et livraison à domicile de linge repassé ;

- Livraison de courses à domicile ;

- Assistance informatique à domicile ;

- Soins et promenades d'animaux de compagnie, à l'exception des soins vétérinaires et du

toilettage, pour les personnes dépendantes ;

- Maintenance, entretien et vigilance temporaires, à domicile, de la résidence principale et

secondaire ;

- Assistance administrative à domicile ;

- Téléassistance et visio-assistance ;

- Interprète en langue des signes, technicien de l'écrit et codeur en langage parlé

- Coordination et délivrance des services mentionnés au présent article.

Il existe des limites pour chaque activité. Rendez-vous sur le site :

http://www.entreprises.gouv.fr/services-a-la-personne/activites-des-sap

1

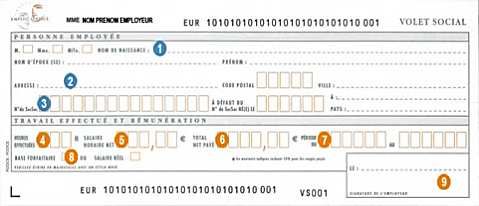

Deux types de CESU

CESU DÉCLARATIF CESU PRÉFINANCÉ

Entreprises, comités d’entreprise,

Diffusion URSSAF

mutuelles…

- Valeur prédéfinie par le diffuseur.

- Permet de déclarer le salarié du

- Permet de rémunérer le salarié du

particulier en emploi direct

Usage particulier en emploi direct ou de payer

- Obligatoire chaque mois si le

une facture d’une association ou

salarié a travaillé

entreprise de services à domicile agréée

Volet social Chèque ressemblant à un ticket restaurant

Visuel

Attention : L’utilisation du CESU Préfinancé ne dispense pas de la déclaration via le volet social

Deux utilisations possibles

1/ Le particulier souhaite être employeur de l’intervenant à domicile

- Il doit effectuer le recrutement (annonce Pôle Emploi ou autre)

- Il assumera les responsabilités d'employeur (établir le contrat de travail, respecter le code

du travail et la convention collective (n° 3180 du particulier employeur), contrôler le

travail réalisé, gérer les vacances, remplacements…)

- Il déclare chaque mois, entre le 1er et le 15 du mois suivant, son ou ses salariés à l’URSSAF,

via le CESU déclaratif. Il le paie par virement bancaire, en espèce (dans la limite de 1500€),

par chèque ou par CESU pré-financé.

Le bulletin de salaire est établi par l'URSSAF de St Etienne qui l'adresse directement au(x)

salarié(s). Les cotisations sociales et patronales seront prélevées directement sur le compte

bancaire du particulier.

À noter :

Pour se faire payer par les CESU préfinancés dans le cas d’un emploi direct, vous devez :

- être affilié au CRCESU (centre de remboursement des CESU) : vous ou votre particulier

employeur doit effectuer cette démarche administrative (en ligne ou en format papier)

- déposer les CESU à la banque, muni du bordereau de remise que vous aura adressé le

CRCESU ou les déposer en ligne (0.60 € par dépôt)

2/ Le particulier ne souhaite pas être employeur

Il optera alors pour l'intervention d'une association ou d’une entreprise de services à domicile qui

s'occupera de tout. Le particulier n'est pas employeur.

Le CESU (préfinancé) permet de régler la facture mensuelle du prestataire de service.

À noter :

Le CESU permet de déclarer et/ou rémunérer le salarié. Dans tous les cas, l’employeur/client

bénéficie d’une réduction ou d’un crédit d’impôt de 50% des sommes versées. L’URSSAF ou le

prestataire lui adresse une attestation fiscale à joindre à la déclaration d'impôts.

2

Devoirs et obligations de chacune des parties

La personne qui paie avec les CESU en emploi direct a le statut d'employeur. Il doit donc

respecter l’ensemble du code du travail et de la convention collective nationale des salariés du

particulier employeur (n° 3180).

Elle doit recruter la personne qui intervient chez elle.

• faut-il un contrat de travail écrit ?

oui : si l'emploi est : de plus de 8 heures par semaine

ou plus de 4 semaines consécutives

non : si l'emploi est : de moins de 8 heures par semaine

ou de moins de 4 semaines consécutives

Toutefois, il est vivement recommander d'en établir un !

i À noter :

Même si, sous certaines conditions, l’employeur n’a pas à rédiger de contrat de travail, le CESU en

tient lieu

• Quelle doit-être la nature du contrat de travail ?

Comme pour n’importe quel salarié, le contrat de travail dépend de la durée de l’emploi :

- un CDD pour un emploi occasionnel, de courte durée ou pour, par exemple, le

remplacement d’un salarié absent (même pour une longue période).

Attention : l’employeur doit verser une prime de précarité au salarié à la fin du CDD.(10%

de la rémunération brute totale)

- un CDI pour un emploi régulier, de longue durée.

Doit figurer au contrat de travail, la date d’embauche, la durée de la période d’essai (1 mois

maximum, renouvelable une fois), la durée de travail et le salaire horaire, la journée de repos

hebdomadaire.

Attention : vous ne pouvez pas travailler 7j/7 !

Vous pouvez trouver des modèles sur le site du CESU, dans l’onglet

Information/documentation.

Il n’est pas nécessaire de réaliser une déclaration préalable à l'embauche. L’envoi du volet social

tient lieu de déclaration ; une visite médicale est également obligatoire (avant ou après l’embauche

selon les cas). Il faut se renseigner auprès des Services de Santé au Travail de votre département.

À noter :

La durée d’un temps plein en particulier-employeur est de 40h semaine !

3Salaires et indemnités

Rémunération

Depuis le 1er avril 2016, la grille des métiers de la convention a évolué. Désormais, il est nécessaire

d’identifier :

- le domaine d’activité : enfant, adulte, espace de vie, environnement technique,

environnement externe ;

- l’emploi repère du salarié (au nombre de 21 aujourd’hui ;

- le niveau de rémunération selon la grille des salaires.

Vous pouvez trouver le mode d’emploi de cette nouvelle classification ainsi qu’un simulateur

sur le site de la FEPEM (Fédération des Particuliers Employeurs) :

http://www.fepem.fr/nouvelle-grille-metiers-mode-emploi/

Dans tous les cas, le salaire ne peut être inférieur au tarif horaire conventionnel et au minimum le

SMIC pour le niveau 1 de la convention. Le salaire net sera augmenté de 10%, chaque mois, au titre

des congés payés. Ce qui implique que le salaire n’est pas versé lorsque le salarié est en congé !

Au 1er janvier 2017 :

- SMIC brut : 9.76 € SMIC brut congés payés inclus : 10.74 €

- SMIC net : 7.45 € SMIC net congés pays inclus : 8.19 €

Indemnités kilométriques

Si, à la demande de l’employeur, le salarié doit prendre son véhicule personnel dans le cadre de

l’exercice de son travail, des indemnités kilométriques lui seront versées (barème kilométrique des

fonctionnaires, sauf accord contraire). L’employeur vérifiera que le contrat d’assurance permet au

salarié d’utiliser son véhicule dans ce cadre.

Ancienneté

Si le salarié est employé depuis plus de trois ans par le même employeur (date du premier jour de

travail faisant foi), son salaire brut est majoré de 3%, puis 1% par an les années suivantes (dans la

limite de 10% après 10 ans chez le même employeur).

Maintien du salaire

Si l'employeur demande à son employé de ne pas venir travailler, et ce, quelle que soit la nature du

contrat de travail, et quel que soit le motif, il doit maintenir le salaire de l'intervenant. Les heures

normalement travaillées pourront, d’un commun accord, être décalées.

Jour chômé

Seul le 1er mai est férié, chômé et payé s’il tombe sur un jour habituellement travaillé. Le chômage

du 1er mai ne peut entraîner une diminution de la rémunération. Le travail effectué le 1er mai est

majorée à 100%.

Les autres jours fériés ne sont pas obligatoirement chômés et payés. Le chômage des jours fériés

ordinaires est décidé par l’employeur. S’ils tombent sur un jour normalement travaillé, ils ne

pourront entrainer une diminution de salaire si le salarié à plus de trois mois d’ancienneté.

S’ils sont travaillés, ils sont rémunérés sans majoration.

4Assurances et responsabilité

Assurance des salariés

Les salariés sont automatiquement couverts en cas d'accident du travail, sans jour de carence

pour l’employeur chez qui a eu lieu l’accident.

Pour qu'un salarié puisse accéder à une couverture sociale minimum il doit travailler (et être

payé en CESU) au minimum 200 heures par trimestre et justifier de 6 mois d'ancienneté.

Si le salarié est en arrêt maladie, 3 jours de carence pour la sécurité sociale et 7 jours de

carence pour la caisse de prévoyance, sont applicables

Les employés cotisent au régime général pour leur retraite, Pôle Emploi…

Responsabilité du travail

L'employeur est responsable du travail effectué à son domicile par son salarié : si le salarié

casse un objet en travaillant, c'est l'assurance de l'employeur qui prend en charge.

Médecine du travail

Les visites auprès de la médecine du travail sont à la charge de l’employeur.

Le décret du 27 décembre 2016 met en œuvre la réforme d'ampleur de la médecine du travail

prévue par la loi 2016-1088 du 8 août 2016 (loi Travail). Désormais, La visite d'information et

de prévention, pratiquée par un membre de l'équipe pluridisciplinaire en santé au travail,

remplace la visite médicale d'embauche. Elle doit être organisée dans les 3 mois qui suivent la

prise de poste, sauf si le salarié a déjà bénéficié d'une telle visite dans les 5 années

précédentes.

La visite d'information et de prévention est renouvelée selon une périodicité fixée par le

médecin du travail, et au moins tous les 5 ans.

Les travailleurs de nuit et les moins de 18 ans bénéficient de la visite d'information et de

prévention avant d'être affectés à leur poste, puis au maximum tous les 3 ans. Les femmes

enceintes, ayant accouché ou allaitant peuvent bénéficier à tout moment d'un examen médical

pratiqué par le médecin du travail.

5La formation professionnelle

Le salarié d’un particulier employeur a plusieurs possibilités pour se former :

La formation continue (Loi du 29 janvier 1996)

Les salariés peuvent bénéficier d'une formation grâce à une contribution de 0,15 % des

employeurs au titre de la formation professionnelle.

Chaque salarié de particulier employeur peut bénéficier d’un plan de formation de 40H par an

non cumulables d’une année sur l’autre à partir d’une heure de travail rémunérée.

Le salarié est rémunéré lors de sa formation sur le budget de la formation continue.

Pour partir en formation, il faut qu’un employeur s’engage à avancer les frais de formation

(salaire + frais kilométriques, de repas et d’hébergement si besoin) dont il est totalement

remboursé en fin de formation. Cet employeur est appelé « employeur porteur »

Vous pouvez trouver les livrets de formations continues ainsi que le bulletin d’inscription

sur le site d’Ipéria l’Institut www.iperia.eu

La formation professionnelle (loi du 5 mars 2014) : le Compte Personnel de Formation (CPF)

Tout salarié, à temps complet ou à temps partiel, bénéficie, chaque année, d'un droit à la

formation.

La durée des droits acquis au titre du CPF est calculée au prorata de la durée de travail dans la

limite de 24H par an pour un temps plein.

Les droits acquis peuvent être cumulés. Sans utilisation de ces heures, 24H par an sont

cumulées les 5 premières années. Les 3 années d’après, les salariées cumulent 12H par an,

plafonnées à 150H. Au terme de cette période et à défaut de son utilisation en tout ou partie,

le CPF reste plafonné à 150 heures.

Il peut, pour certaines formations, y avoir un abondement d’heures.

Le CPF est utilisable uniquement pour des formations certifiantes, qualifiantes ou

diplômantes. Vous pouvez trouver la liste de ces formations sur le site

http://www.moncompteformation.gouv.fr/

6Les modalités de rupture du contrat

La démission du salarié

Le contrat (en CDI) peut être rompu par démission du salarié qui doit faire part par écrit de sa

volonté sérieuse et non équivoque de quitter son emploi.

La durée du préavis est fonction de l’ancienneté de services continus chez l’employeur.

Le licenciement

Un employeur qui utilise les CESU dans le cadre d'un CDI et qui souhaite se séparer de son

salarié doit le licencier.

Le respect du préavis est obligatoire : il peut être effectué ou payé.

Le code du travail étant plus favorable que la convention collective, c’est celui-ci qui est

appliqué. L'indemnité de licenciement doit être payée si le salarié a au moins 8 mois

d'ancienneté, décompté à compter de l’envoi de la lettre recommandée, sauf s’il est licencié

pour faute grave ou lourde.

Attention : La procédure de licenciement est obligatoire : lettre recommandée, entretien

préalable sur le temps de travail, notification de licenciement. Ce dernier ne peut être effectif

que pour un motif constituant une cause réelle et sérieuse (se référer au droit du Travail)

Le décès de l’employeur

Le décès de l’employeur met fin de droit au contrat de travail. Le contrat ne se poursuit pas de

plein droit avec les héritiers qui doivent licencier le salarié.

La date du décès fixe le départ du préavis. Les héritiers doivent assurer les modalités

techniques de la fin de contrat. (dernier salaire, indemnités de préavis et de licenciement

compte tenu de l’ancienneté).

À noter :

Si le conjoint du défunt souhaite garder le salarié :

Dans ce cas, un avenant au contrat doit être établi pour préciser le nom du nouvel employeur

et la date de ce changement.

Le conjoint doit informer le centre national du Cesu (CNCesu) : envoi de ses coordonnées et

d'une copie de l'acte de décès.

Il doit aussi procéder à une nouvelle demande d'adhésion à son nom auprès du Cesu.

Attention : Il faut obligatoirement délivrer, à la fin de tout contrat, un certificat de travail

(précisant date en poste, date de sortie, nature de l’emploi occupé), l’attestation Pôle Emploi

(sauf pour départ en retraite) et un solde de tout compte.

Vous trouvez ces documents sur le site du CESU (onglet gérer la relation de travail/le contrat

de travail et ses obligations et la fin du contrat de travail et ses obligations)

En cas de litige sur le contrat de travail

et/ou le respect de la convention collective

ou du code du travail, le salarié ou

l'employeur peut saisir le Conseil des

Prud'hommes.

7Durée du préavis

Ancienneté

Moins de 6 mois De 6 mois à 2 ans Plus de 2 ans

Cause de rupture

Démission 1 semaine 2 semaines 1 mois

Départ en retraite 1 semaine 1 mois 2 mois

Licenciement

1 semaine 1 mois 2 mois

(sauf faute grave ou lourde)

À noter :

Pas de préavis si rupture du contrat pendant la période d’essai

Indemnités de fin de contrat

Indemnité de

Indemnité de préavis Prime de précarité

licenciement

Versé au salarié si

En cas de licenciement, si

Quand est-elle l'employeur prend lui-même

le salarié à au moins 8 En fin de CDD

versée l'initiative de dispenser le

mois d’ancienneté

salarié de l’'effectuer.

- En cas de refus de CDI suite

- Licenciement pour faute

au CDD

grave ou lourde

- rupture anticipée du contrat

- Dispense de préavis à la

à l'initiative du salarié,

Dispense du demande du salarié et

Licenciement pour faute - rupture anticipée du contrat

versement de accordé par l’employeur

grave ou lourde due à la faute grave (ou

l’indemnité - Incapacité à effectuer le

faute lourde) du salarié ou à

préavis sauf si la cause est

un cas de force majeure,

imputable à l’employeur

- rupture du CDD au cours de

(AT)

la période d'essai

1/4 de mois de salaire*

par année d'ancienneté

Elle est calculée sur la base

pour les années jusqu'à

de la rémunération que le 10% de la totalité de la

Calcul dix ans ; 1/3 de mois de

salarié aurait perçue s'il avait rémunération brute totale

salaire par année

travaillé pendant le préavis.

d'ancienneté pour les

années à partir de dix ans.

Soumise à

non oui oui

cotisations ?

A déclarer dans le

non oui oui

volet social ?

Ouvre droit à un

non oui oui

avantage fiscal ?

* Le salaire de référence est le salaire brut mensuel moyen doit être, selon la formule la plus

avantageuse pour votre salarié: soit la moyenne mensuelle des douze derniers mois précédant le

licenciement, ou lorsque l’ancienneté de votre salarié est inférieure à douze mois, la moyenne

mensuelle de la rémunération de l’ensemble des mois précédant le licenciement ; Soit la moyenne

mensuelle des trois derniers mois précédant le licenciement.

8Avantage pour les employeurs

Exonération de charges sociales : le particulier employeur, dépendant ou handicapé, parent d’un

enfant handicapé ou qui a de plus de 70 ans, peut bénéficier d’exonération partielle de cotisations

patronales (article L 241-10-I du code de la sécurité sociale).

Avantage fiscal : depuis le 1er janvier 2017, l’employeur bénéficie d’une réduction ou d’un crédit

d’impôt de 50% de la totalité des sommes versées (salaire net + cotisations sociales).

Plafond de déductions fiscales

Les dépenses prises en compte pour le calcul de l’avantage fiscal sont limitées à :

- 12 000 € (soit une réduction ou un crédit d’impôt maximal de 6 000 €).

- 15 000 € pour la première année d’imposition pour laquelle le contribuable bénéficie de

cet avantage au titre de l’emploi direct d’un salarié.

- Ce plafond est majoré de 1 500 €, dans la limite de 15 000 € (18 000 € pour la première

année d’imposition) :

- par enfant à charge ;

- pour chaque membre du foyer fiscal âgé de 65 ans et plus ;

- lorsque le contribuable rémunère un salarié au domicile d’un ascendant bénéficiaire de

l’allocation personnalisée d’autonomie (APA) lorsque ce dernier est âgé de plus de 65

ans.

L’avantage fiscal peut, en outre, être limité par l’application de la règle de plafonnement des niches

fiscales.

Toutefois :

- le montant total des prestations de petit bricolage dites "hommes toutes mains" est

plafonné à 500 € par an et par foyer fiscal. La durée d’une intervention de petit bricolage

dite "hommes toutes mains" ne doit pas excéder deux heures ;

- pour les prestations d’assistance informatique et Internet à domicile, le montant ouvrant

droit à l’avantage fiscal est plafonné à 3 000 € par an et par foyer fiscal ;

- pour les interventions de petits travaux de jardinage des particuliers, le montant ouvrant

droit à l’avantage fiscal est plafonné à 5 000 € par an et par foyer fiscal.

L’avantage fiscal porte sur :

- les rémunérations déclarées et les cotisations sociales correspondantes,

- le montant des factures émises par l’organisme ou l’entreprise agréé.

Les aides dont le particulier a éventuellement bénéficié (CESU préfinancé…) sont exonérées d’impôt

sur le revenu, mais doivent être déduites de la base de calcul de l’avantage fiscal.

Pour bénéficier de l’avantage fiscal (réduction d’impôt ou crédit d’impôt), il suffit d’inscrire dans la

déclaration de revenus les sommes dépensées (salaires + charges et/ou montant facturé par

l’association, l’entreprise ou l’organisme) et de joindre l’attestation annuelle transmise par

l’URSSAF et/ou la facture de l’association, organisme ou entreprise.

9Simulation du coût d’une heure de travail en CESU

Au 01/01/2017 :

Simulation du coût pour une heure de travail en fonction du salaire horaire net, congés payés inclus

Total coût

Salaire

Total des horaire Avantage

horaire net

cotisations pour fiscal

+ 10% CP

l’employeur

Sans exonération 8.19 5.00 13.19 6.60

Exo + de 70 ans 8.19 3.94 12.13 6.07

Sans exonération 10 6,52 16,52 8,26

Exo + de 70 ans 10 4,79 14,79 7,40

Sans exonération 15 10,79 25,79 12,90

Exo + de 70 ans 15 7,20 22,20 11,10

Vous pouvez réaliser autant de simulations que vous le souhaitez sur le site du CESU, dans

l’onglet « simulation/calculer vos cotisations »

En savoir Plus

Anjou Domicile : La plate-forme d'information des services à domicile du Maine-et-Loire : 02

41 682 682 – www.anjoudomicile.fr

FEPEM (Fédération du Salarié du Particulier Employeur) : 0 825 07 64 64 ou www.fepem.fr

Direction Départementale du Travail et de la Formation Professionnelle :

02 41 44 54 80 (service Législation du travail)

URSSAF : 39 57 ou www.urssaf.fr

Centre du CESU : 0 820 00 23 78

Centre de remboursement du CESU : 0 892 68 06 62

10NOTE

…………………………………………………………………………………………………………..

…………………………………………………………………………………………………………..

…………………………………………………………………………………………………………..

…………………………………………………………………………………………………………..

…………………………………………………………………………………………………………..

…………………………………………………………………………………………………………..

…………………………………………………………………………………………………………..

…………………………………………………………………………………………………………..

…………………………………………………………………………………………………………..

…………………………………………………………………………………………………………..

…………………………………………………………………………………………………………..

…………………………………………………………………………………………………………..

…………………………………………………………………………………………………………..

…………………………………………………………………………………………………………..

…………………………………………………………………………………………………………..

…………………………………………………………………………………………………………..

…………………………………………………………………………………………………………..

…………………………………………………………………………………………………………..

…………………………………………………………………………………………………………..

…………………………………………………………………………………………………………..

…………………………………………………………………………………………………………..

…………………………………………………………………………………………………………..

…………………………………………………………………………………………………………..

…………………………………………………………………………………………………………..

…………………………………………………………………………………………………………..

…………………………………………………………………………………………………………..

…………………………………………………………………………………………………………..

…………………………………………………………………………………………………………..

…………………………………………………………………………………………………………..

…………………………………………………………………………………………………………..

…………………………………………………………………………………………………………..

11Vous pouvez aussi lire