Le futur du photovoltaïque : au delà de l'analyse de la baisse des coûts des modules - I-Tésé (CEA)

←

→

Transcription du contenu de la page

Si votre navigateur ne rend pas la page correctement, lisez s'il vous plaît le contenu de la page ci-dessous

Dossier

Le futur du photovoltaïque : audelà de

l’analyse de la baisse des coûts des modules

par Julie Hyun Jin YU,

CEA Itésé

La baisse des coûts des modules PV se poursuit et même s’accélère ces dernières années. Ce

phénomène majeur, qui continuera dans les prochaines années, a été particulièrement scruté par

les économistes de l’énergie, qui se sont intéressés à en analyser les causes et les conséquences.

L’une d’elles est sans nul doute le rôle majeur qui sera celui de ces techniques dans la

décarbonisation du MIX mondial.

Ainsi, l’étude «Decarbonization Wedges» à

laquelle l’Itésé a fortement contribué, dans

le cadre de l’ANCRE et à destination de la

COP 21, atelle évalué la contribution du

seul photovoltaïque à près de 10% du total

des gains techniques possibles en termes de

baisse des émissions de CO2 à l’horizon

2050. Ce bouquet de technologie apparait

ainsi comme le premier, ou l’un des tous

premiers contributeurs potentiels à la lutte contre les émissions de gaz à effet de serre.

L’Itésé travaille depuis maintenant 3 ans à la mise en évidence d’autres effets. Il s’agit de la

baisse des coûts des autres éléments des «systèmes PV», de l’Analyse de Cycle de Vie (ACV) de

ces systèmes, mais aussi des impacts de l’intégration massive du PV dans les systèmes

électriques, avec ou sans nucléaire. Cette intégration peut se traduire par des «coûts de systèmes

électriques» qui – à l’heure actuelle sont non négligeables (jusqu'à quelques dizaines d’euros par

MWh). Dans le futur des tendances contraires vont jouer. Peutêtre une augmentation de ces

coûts avec la pénétration du PV, certainement une baisse tendancielle due au progrès technique.

Nous avons donc insisté sur la nécessité de mieux comprendre ces sujets et de mettre en place les

recherches les plus prometteuses en matière de réduction de ces coûts de système (en particulier

via le stockage, mais aussi les connexions et hybridations entre réseaux d’électricité, de gaz, de

chaleur et de froid…).

Ce dossier illustre d’autres aspects de ces questions, qui – nous le constatons de plus en plus

chaque jour débordent largement la question du coût des seuls modules PV et de leur évolution.

Le dossier porte sur les instruments de politiques économiques d’accompagnement de

l’électricité PV (dans ce cas en Europe) et est complété d’un aperçu d’une transformation en

cours qui pourrait, à un terme proche, accélérer le positionnement du PV via un développement

nettement plus rapide que prévu de l’autoconsommation. Dans ce cadre, innovation

technologique et innovations marketing et réglementaire sont intimement associées.

2 La lettre de l'Itésé Numéro 28 ETE 2016

Dossier

PV system economics and opportunities for

PV policies: focus on nonmodule sector of

residential PV systems in France(1)

P V energy has demonstrated visible progress over the

last decade, reaching 177 gigawatts (GW) of installed

capacity at the end of 2014 [1]. It is forecasted that 16% of

article mainly focuses on nonmodule sector to discuss

opportunities for minimizing PV electricity costs. The

objective is to find out ways of implementing further

global electricity will be provided from solar PV energy reduction strategies to reduce PV system costs by

by 2050 [2]. Over the past few years, the PV market reducing nonmodule prices in PV systems.

conditions and PV system prices have evolved rapidly.

The reduced cost of PV modules has contributed to Importance of nonmodule prices in PV system prices

enhancing the economic competitiveness of PV systems.

Nonmodule prices are not, however, declining The PV system price is a key variable of the initial

proportionally with the module price drops everywhere investment when calculating PV electricity costs. Until

and therefore present an obstacle to the economic recently, the reduced module prices were the most

competitiveness of PV systems [3]. PV system prices vary focused driver to enhance the economic competitiveness

from country to country according to their different of PV electricity. Research and industry has striven to

political contexts. decrease module production unit costs through cell

efficiency improvement and economies of scale. Over the

Therefore, this study attempts to review PV system prices last decade, the PV system price drop was mainly

to understand cost drivers and then look for ways to correlated with the module price reduction.

further reduce costs to improve the economic

competitiveness of the future PV systems. In addition,

this paper explores opportunities to deploy useful policy

instruments to help reduce nonmodule prices in PV

systems in Europe.

Opportunities to improve PV system economics

Economics of PV electricity

Defining the PV electricity price structure in a

comprehensive manner is a critical way to identifying

both cost drivers for each segment and possibilities for

implementing policy instruments to improve them.

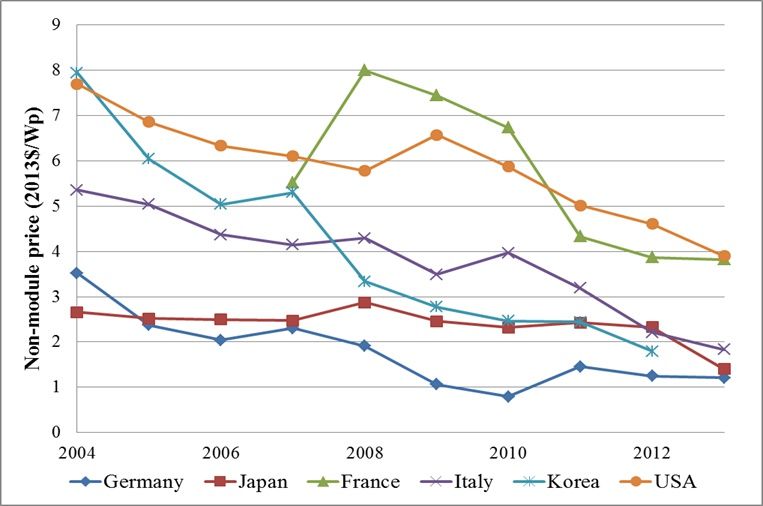

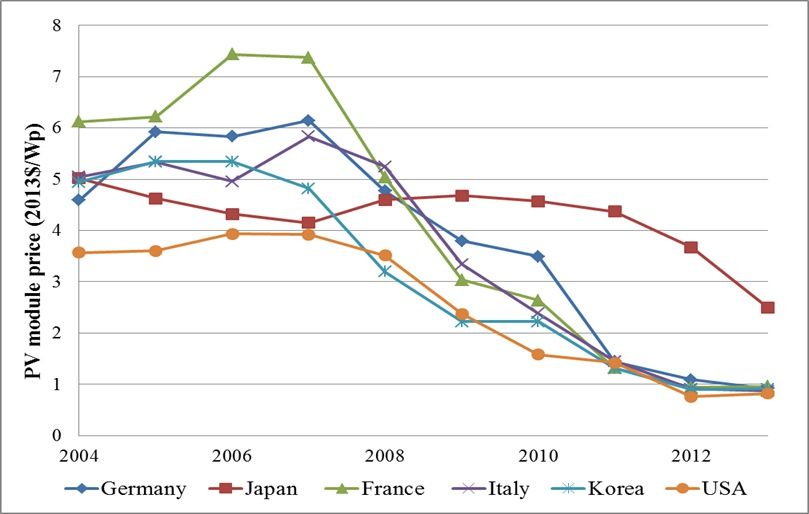

Figure 1: Change over time in PV module prices [4][5]

PV power is commonly priced as levelized costs of

electricity ($/kWh). Solar PV system costs(2) are one of the

important levers when defining the initial investment As Fig. 1 shows, the average selling prices of PV modules

needed to calculate the levelized costs of PV energy are currently almost the same in many countries except in

(LCOE). LCOE will also depend on other factors like Japan, which has a relatively closed market. Since the

module efficiency, capacity factor, cost of capital and mid2000s, the increase in demand, consistent with policy

lifetime. supports in Europe, has attracted Chinese players into the

PV manufacturing market. Chinese production soared in

a short time and largely reduced the global module price

with mass production under an opentrade system [6].

The global module price is now less than $1/Wp(3). It

seems difficult to expect the future PV system price to

reduce by means of module price drops alone, as we

have seen with historical data. Other factors became more

Even though this perspective should be broadened to important such as soft costs.

include gridlevel costs and externalities for real

economic assessment of PV electricity in a society, this

ETE 2016 Numéro 28 La lettre de l'Itésé 3

Dossier

There are differences in PV system prices depending on

the country. The current economic competitiveness of PV

systems needs to be discussed in a comprehensive

manner by taking into account other accompanying costs

involved in producing PV electricity.

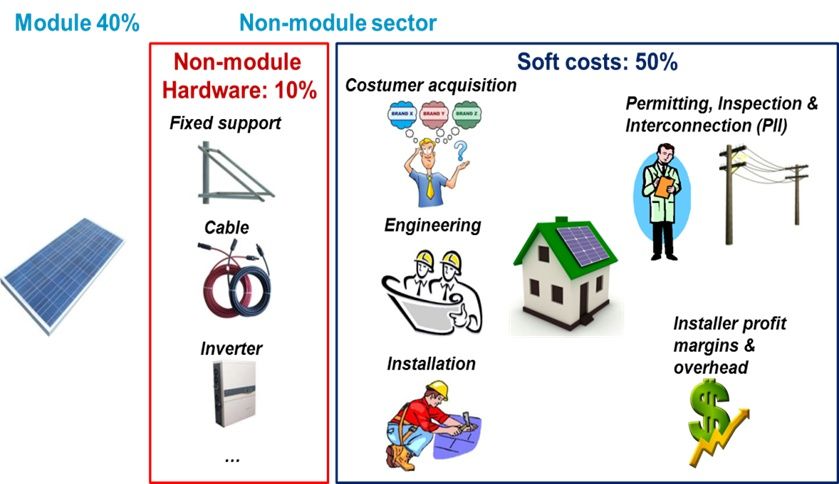

The PV system price used to define the initial investment

of LCOE can generally be split into three parts :

Module : ~40% of PV system price.

Nonmodule hardware: ~10% of PV system price (e.g.

inverters, cables, batteries, fixed supports).

Soft costs: ~50% of PV system price (e.g. engineering,

customer acquisition, installation, profit and overhead

costs, and permission, inspection and interconnection

(PII)).

Figure 4: Change over time of the nonmodule price (system

price – module price) [4][5]

Cost drivers for nonmodule costs

Nonmodule costs & country market sizes

The global PV module market now takes advantage of

the cumulative knowledge stock and experience, thereby

sharing a similar price. The positive correlation between

the module price drop and the size of cumulative

installations has been demonstrated in many studies,

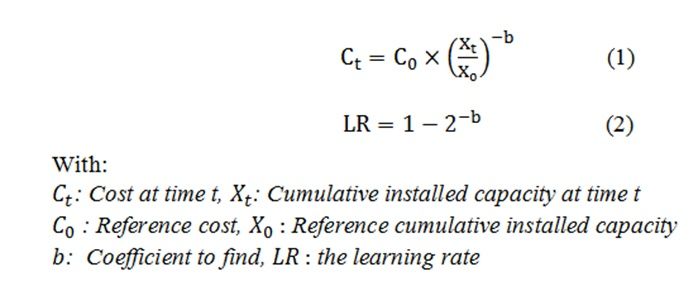

reflecting the PV module’s learning rate of around 20%,

Figure 2: Components of the residential PV system costs which means that each time the cumulative installed

[7][8] capacity doubled, the price went down by 20% [9].

The current differences in PV system prices are mainly This paper reviews the variation in nonmodule prices

due to nonmodule prices. The improvement of PV within the PV system price using the learningcurve

system competitiveness can be delivered by improving concept. The mathematical model is described in

them. A welldesigned policy can be a trigger to boost equations (1) and (2).

such price reductions.

The graph compares empirical data of nonmodule prices

with cumulative installations in several countries, in

order to provide insight into a possible correlation

between them.

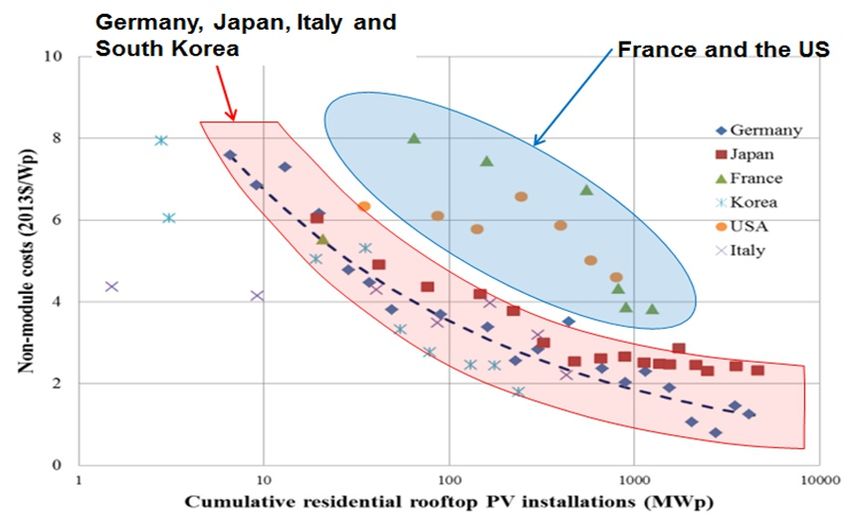

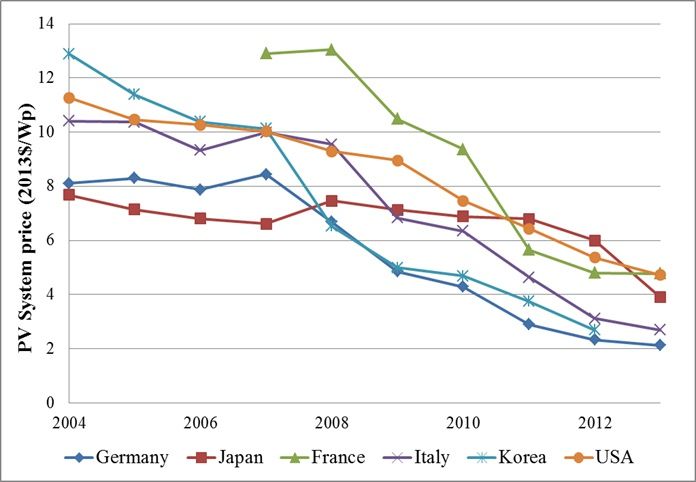

Figure 3: Change over time in residential rooftop system Data on the annual installation growth and nonmodule

prices [4][5] prices were taken from 1993 to 2013 whenever available.

Six countries were considered; they accounted for 61% of

In this regard, it is worth reviewing a possible correlation the global cumulative installations in 2013 having a

between the cumulative installed capacity of PV continuous installation policy over several years [10].

systems and the reduction of nonmodule costs. The curve focuses on residential rooftop PV systems for

which the nonmodule costs account for highest fraction.

4 La lettre de l'Itésé Numéro 28 ETE 2016

Dossier

Table I: Breakdown of the nonmodule price in Germany,

France and the US

Source : [7][8]

*PII : Permission, Inspection and Interconnection

Figure 5: Learning curve for nonmodule costs of PV rooftop ** Assumption based on the differenc between ADEM data and

systems in different countries [8][11][12][13][14][15][16] IEAPVPS date

[17][18] (4)

The major difference in German and US prices results

Fig. 5 shows that each country has its own learning curve; from customer acquisition, grid connection costs and

they can be split into two groups; installations [7]. The difference in profit and overhead

Italy, Germany, Korea and Japan share a similar slope costs between Germany & the US is also significant.

France and the US have a different slope. However, the learningcurve comparison of the US is not

a good indicator because the US has specific market

Even though there are some countrybased differences in features compared with Germany and France. The US

terms of the learning rate, it seems proven that there is a market is fragmented with different PV installation

positive correlation between the cumulative installations environments; each state has a different policy and legal

and the nonmodule price drops. conditions which engender different PV system prices

Germany has a learning rate of 17.6% and its learning [7][19]. Therefore, the meaning of the cumulative

curve equation is described in (3) (5) : installation capacity can be interpreted differently to that

of Germany and France.

Conversely, the German market is unified with a

comparatively dense population. The US has higher

customer acquisition and installation costs with longer

The learning rate is almost the same for all countries in Permission, Inspection and Interconnection (PII) process.

the first group. The difference between them is low and Germany requires less time for these processes because of

stays constant. This could be due to irreducible costs like its unified market and practice, simplified processes and

different consumer prices or taxes. no permission fees [7].

It would be worth analyzing why France and the US have

different curve features from the rest so as to understand However, France has a similar market compared with

difference factors, and thus to amend strategies to Germany. German has largely deployed simplified

increase the economic competitiveness of PV systems. rooftop buildingintegrated PV systems (ISB) in the

residential sector; while France has promoted the

Comparative analysis of nonmodule costs: Germany, France installation of PV systems integrated into the building

and the US structures (IAB) through a preferential FIT scheme [20].

This argument is sometimes used to justify the higher

cost of PV installation in France because ISB systems are

The exceptional cases of two countries (France, USA)

usually cheaper than IABs. However, the price difference

have been compared with the bestpractice case

between the two systems is only 0.25 $/Wp and is due to

(Germany) so as to better understand differences in non

PV racking materials [8].

module costs. Table I specifically breaks down the non

The cost difference between Germany and France is

module price in three countries: Germany, France and

mainly driven by installation, engineering, PII process

the US.

and customer acquisition.

Germany has the lowest price for small residential PV

The difference in the installation costs is particularly

systems compared with those in France and the US; the

large. Installation costs are directly linked to workers’

main differences result from nonmodule segments (the

wages and the duration of the installation process.

module price in Germany in 2012 was 1.1 $/Wp and the

Considering the fact that wages are almost the same in

nonmodule prices stay almost constant between 2011

France and in Germany, the longer installation times in

and 2012).

ETE 2016 Numéro 28 La lettre de l'Itésé 5

Dossier

France can explain the difference, which refers to a lack of

standardization and lessqualified labor. In addition,

engineering costs (mainly for system design) is probably

increased because of a lack of standardization.

Customer acquisition costs refer to all activities before

contract signing: e.g. marketing, advertising, site visits

and negotiation. The high costs in France can be

explained by a lack in the customer’s preliminary

knowledge or difficulties in choosing good installers [21].

In contrast, potential customers in Germany can easily

contact 3 to 5 installers in their zip code areas through

leadaggregation websites [7].

The PII costs include grid connection costs; they amount

to at least 1300$ for small residential rooftop systems in Figure 6: Common learning curve for Germany, France and

France (i.e. 0.4$/W for a 3kW residential system, the most Italy

installed residential system in France). In Germany, the

PII price is 0.03$/W, which is mainly linked to the labor Therefore, the longterm durable market growth is

cost with no permission fees and no inspection process. important. The European market could learn from this

In addition, they have a simple online declaration process experience to develop its PV systems to meet its objective

for the FIT scheme via a national webplatform [7]. to increase renewable energies in the energy mix. By

adopting the German practice, countries like France will

In addition, the longterm policy signals are be able to install the higher number of PV systems on the

fundamentally important for the national PV same budget thanks to the lower nonmodule price.

development. It will give expectations about longterm

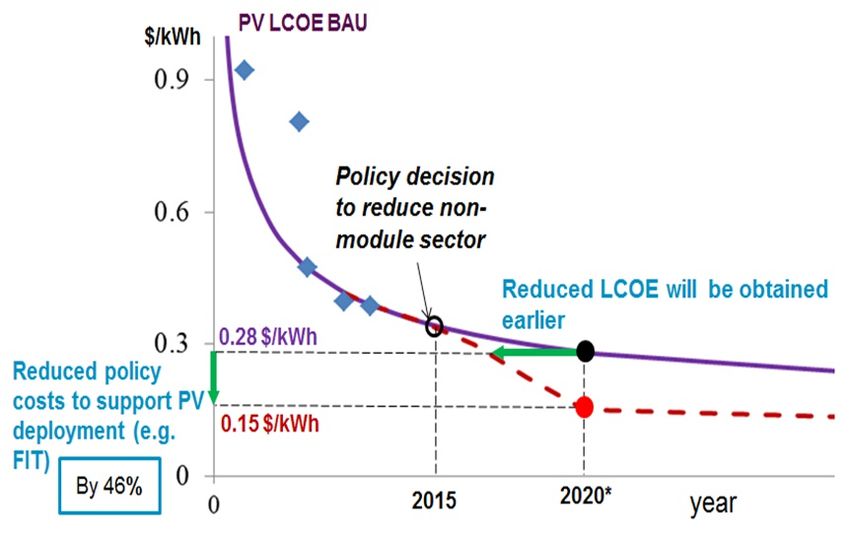

market encouraging industrial investments [22]. Figure 7 explains the benefits of reduced nonmodule

Germany has a stable longterm PV policy support. costs with France case. The reduced nonmodule cost

However, France lacks longterm PV policy vision; the allows the country to reduce policy costs to support PV

policy support of PV installation was often found in installations or to obtain targeted LCOE earlier.

profits of installers, who looked for shortterm profit

margins. Accordingly, it seems that the PV policy support

has not fully contributed to reducing end user PV system

price in France [23].

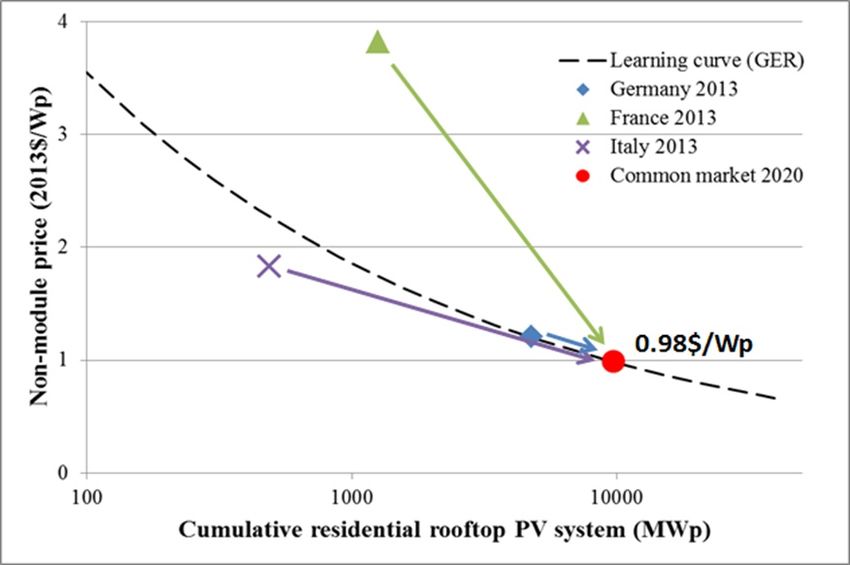

Opportunities for the European market

As Fig. 5 indicates, the size of the market is related to the

nonmodule price drop. The section below sets out to

explain some opportunities for the European market on

the condition that they share unified standards based on

the German practice with a simple calculation process. If

the west European region uses the same learning curve as

Germany, it would require less investment to deploy PV Figure 7: Benefits of reduced nonmodule costs: France(6)

systems. Fig. 6 shows the nonmodule price in 2020 on

the condition that the German learning curve is shared This begs the question as to what conditions can generate

along with properly designed policies. such opportunities.

The case is simplified by taking into account the Each country currently has a different policy focus, with

residential installation conditions in three countries while different installation environments and market

country system differences are ignored. The installation development stages; these factors lead to different costs

total for 2020 has been calculated based on the sum of for PV installation.

three countries, assuming the same annual growth rate

up to today until 2020 for France and Italy, and EPIA To reduce nonmodule costs in PV systems, countries can

estimations were taken for Germany with the same share markets and policies with a clear growth trajectory

residential PV system share [24]. They will roughly reach plan. Targeted policy support helps this process.

0.98$/Wp for the nonmodule price. However, better Harmonized policy instruments on a regional level can

results are obtained in terms of the prospective non reduce nonmodule costs in Europe by learning from the

module prices if more countries are included since a German practice (e.g. low nonmodule prices) and taking

larger market size is taken into consideration. advantage of the size of the European market.

6 La lettre de l'Itésé Numéro 28 ETE 2016

Dossier

Policy opportunities for reducing nonmodule costs comprehensive approach is absolutely necessary. A

commonly shared practice for PV deployment could help

Which policy instruments can help obtain the estimated improve European economic competiveness and thus

benefits discussed in the previous section ? largely reduce the PV system price.

Targeted policies can further reduce nonmodule costs to

improve the economic competitiveness of PV electricity.

The increased market size is an important factor to reduce

such costs.

Economies of scale in installations can be obtained by

promoting the standardization of PV installation.

(1) This paper has been presented at the 12th international conference on the

European Energy Market (EEM 15).

(2) The term “PV system costs” (installed costs of PV systems)” should be

Standardization improves the economic competitiveness distinguished from the term “PV systemic costs” (PV integration costs

of almost all segments in nonmodules; hardware price, which include gridlevel costs & externalities in addition to PV plantlevel

engineering, PII process, customer acquisition and costs).

(3) This article is based on constant 2013 US $.

installations. Once standardized products and processes (4) Author’s calculation based on empirical data of nonmodule prices

are rolled out, the market will automatically adapt (residential rooftop PV systems) & cumulative installation from 1993 to

without spending costs to continue tasks in these sectors 2013 whenever available.

(5) Author’s calculation, 1993 data were used for C_0 and X_0

(e.g. system design, adapting different installation (6) PV LCOE of 0.15$/kWh: Author’s calculation based on estimated PV

specifications, etc.). In addition, a simplified process system cost of 1.7 $/Wp (in 2020: 0.96 $/Wp + 0.70.8$/Wp) (IEA, 2014).

from project design to grid connection is needed. French estimated residential installation in 2020: 3.7 GWp.

Transparent online permission processes with clear

guidelines is one way of simplifying the whole process.

The online tool can be also used line up customers with

certified local installers. The European system for

certifying PV firms based on European standards could

be implemented. Furthermore, training is also Références

important ; welltrained installers and customers will

remove additional time in terms of system design and [1] IEA PVPS, “Trends in photovoltaic applications” 2015

installation work. [2] IEA. “Technology roadmap for solar photovoltaic energy”,

2014.

[3] G.R. Timilsinaa, L. Kurdgelashvilib, P.A. Narbelc, « Solar

In addition, the longterm stability of the market size can

energy: Markets, economics and policies”, Renewable and

be driven by regional solar mandates in the building Sustainable Energy Reviews, vol. 16, pp 449– 465, 2012.

sector (new, renovation of existing buildings) or favorable [4] IEA PVPS, “Trends in photovoltaic applications” 2002 to

policy support that gives investors a clear longterm 2014.

vision like installation subsidies, welldesigned financial [5] IEA PVPS, “Photovoltaic power applications: National

support or tax relief. A standardized European market is survey report” for France, Germany, Italy and Japan, 2002 to

one way of gaining economic competitiveness to provide 2013.

PV electricity at a low price. [6] H.J.J Yu, N. Popiolek, P. Geoffron, “Solar photovoltaic

energy policy and globalization: a multi perspective approach

with case studies of Germany, Japan, and China”, Progress in

Conclusion Photovoltaics; research and applications, 2014 , DOI:

10.1002/pip.2560.

The further reduction in the production costs of PV [7] J. Seel, G.L. Barbosea, R.H. Wisera, “An analysis of

electricity encourages the widespread use of PV power as residential PV system price differences between United States

a major electricity source. This paper sets out to and Germany”, Energy Policy, Vol. 69, pp 216226, June 2014.

[8] ADEME, « Données économiques de la chaîne de valeur du

demonstrate the key components of PV system prices in

photovoltaïque et étude quantitative de l’impact économique de

order to penetrate the current energy systems. Module l’innovation: Estimation de l’impact des innovations », October

prices are not as important as before and other non 2012

module factors have gained equal importance when it [9] F. Kersten, R. Doll, A. Kux, D.M. Huljic, M.A. Gorig, C.

comes to improving economic competitiveness. In this Breyer, J.W. Muller, P. Wawer, “PV learning curves: past and

regard, policy focus also integrates these factors to gain future drivers of cost reduction” in 26th EU PVSEC conf.,

further competitiveness. This study attempts to review Hamburg, 2011.

opportunities with harmonized policy instruments on a [10] IEA PVPS, “Trends in photovoltaic applications”, 2014

regional level so as to reduce nonmodule costs of PV [11] Bundesministeriums für Umwelt, Naturschutz und

Reaktorsicherheit, “Vorbereitung und Begleitung der Erstellung

systems in Europe by learning from German practices

des Erfahrungsberichtes gemäß § 65 EEG”, 2011.

and benefiting from the size of the European market. In [12] Bundesministeriums für Wirtschaft und Energie,

conclusion, using an approach that is only based on “Vorbereitung und Begleitung der Erstellung des

module price drops or on LCOE calculations can be Erfahrungsberichtes gemäß § 65 EEG”, 2014.

misleading with respect to defining PV policy. As seen, a

ETE 2016 Numéro 28 La lettre de l'Itésé 7

Dossier

[13] Gestore Servizi Energetici, [Online] Available:

www.gse.it/it/Conto%20Energia/GSE_Documenti/Fotovoltai

co/05%20Risultati%20incentivazione/TOTALE_DEI_RISULTA

TI_DEL_CONTO_ENERGIA.pdf

[14] G. Barbose, N. Darghouth, S. Weaver, R. Wiser, “Tracking

the Sun VI: An Historical Summary of the Installed Price of

Photovoltaics in the United States from 1998 to 2012”, Sunshot,

July 2013

[15] IEA PVPS, “National Survey Report of PV Power

Applications in Japan”, 2012.

[16] T. James, D. Feldman, R. Margolis, “Japan’s Solar

Photovoltaic (PV) Market: An Analysis of Residential System

Prices”, US Department Of Energy – Solar Program, October 23,

2013.

[17] IEA PVPS, “National Survey Report of PV Power

Applications in Korea”, 2012.

[18] J.B. Lesourd, S.U. Park, « The economics of gridconnected

electricity production from solarphotovoltaic systems, in

Annual Meeting of the Swiss Society of Economics and

Statistics, Swiss Federal Institute of Technology of Zurich,

Zurich, 2005.

[19] D. Steward, E. Doris, V. Krasko, D. Hillman, “The

Effectiveness of StateLevel Policies on Solar Market

Development in Different State Contexts”, Technical Report

NREL/TP7A4061029, February 2014.

[20] IEA PVPS, “National Survey Report of PV Power

Applications in France”, 2012.

[21] photovoltaique.info [online] Available:

http://www.photovoltaique.info/Choisirsoninstallateur.html

[22] G. Nemet, “Solar Photovoltaics: Multiple Drivers of

Technological Improvement. Historical Case Studies of Energy

Technology Innovation” in The Global Energy Assessment, A.

Grubler, F. Aguayo, K.S. Gallagher, M. Hekkert, K. Jiang, L.

Mytelka, L. Neij, G. Nemet, C. Wilson., Cambridge University

Press: Cambridge, UK, chapter 24, 2012

[23] Observ’er, “Suivi du marché 2013 des installations

individuelles solaires photovoltaïques”, September 2014

[24] EPIA, “Global market outlook for photovoltaics 20142018”,

2014

8 La lettre de l'Itésé Numéro 28 ETE 2016

Dossier

Repères sur la question de l’auto

consommation

par Julie Hyun Jin YU,

CEAItésé

prévoit ensuite 800MWc/an installés via les bâtiments

BEPOS sans soutien direct. Audelà, en fonction

notamment de la règlementation et de l’évolution du

design de marché de l’électricité, l’avenir est très ouvert.

La France est en retard sur l’autoconsommation par

rapport aux voisins Européen, notamment avec ses prix

plus bas de l’électricité, même si le ministère de

l’environnement annonce une accélération depuis le

début de l’année avec 1 630 contrats d’injection signés,

autant que toute l’année dernière.

Une enquête d’opinion sur l’autoconsommation a été

présentée. L’opinion est très favorable à la technologie PV

L ’autoconsommation est la pratique qui consiste à

consommer l’électricité directement sur son site de

production. Elle est souvent couplée aux techniques PV

et les français semblent demandeurs. 47% des français

sont prêts à investir pour avoir plus d’autonomie

énergétique afin notamment de maitriser leurs dépenses

qui ont l’avantage de permettre une production énergétiques (62% dans le commerce et la distribution).

d’électricité décentralisée. Cette idée est appliquée depuis Le problème de l’autofinancement est la principale

les années 6070 pour les bâtiments nonconnectés (off barrière de ceux qui ne sont pas prêt à investir.

grid), mais avec un déploiement limité à cause du prix

élevé des systèmes PV. En France, la solution a été un En France, il y a toutefois une certaine perte de confiance

moyen de fournir de l’électricité dès les années 80 dans sur le secteur du PV. L’état doit fixer des règles stables et

les zones non connectées où le coût de l’extension du lisibles et donner des garanties sur la qualité du matériel.

réseau était supérieur au coût du PV. La qualité a augmenté ces dernières années. Un audit a

montré que maintenant, 59% des installations n’ont

Actuellement, on observe un net regain d’intérêt pour les aucun défaut. Les installations qui ont au moins un

schémas d’autoconsommation. Celuici trouve sa source à défaut majeur sont passées de 36% en 2010 à 10%. Il a été

la fois dans la baisse des coûts du solaire et dans souligné la nécessité de renforcer les critères de contrôle

l’augmentation des prix de l’électricité à la consommation et d’augmenter le nombre d’audits. C’est surtout le cas

(même si les prix de gros sont actuellement très faibles). sur les installations pour l’autoconsommation sur

lesquelles il y a peu de contrôle. Une proposition pour

Cet article propose une rapide synthèse et se fonde en améliorer la qualité est de renforcer la formation et de

particulier sur la conférence du 25 mai dernier organisée créer un label pour l’autoconsommation garantissant le

par Enerplan, ainsi que sur l’analyse en cours à Itésé. sérieux des professionnels installateurs et la qualité de

l’installation.

Compétitivité et acceptabilité du PV

Un cas d’autoconsommation en supermarché à partir

d’ombrières PV installées sur le parking a été présenté. Le

Ainsi, l’ADEME prévoit une baisse des coûts du PV de

CEA est luimême très actif sur ce créneau, notamment

35% d’ici 2025. Les systèmes résidentiels intégrés au bâti

dans un couplage avec la mobilité. La consommation

coûteront 2,5€/Wc (30%), les systèmes surimposés

d’énergie représente 20% du budget du supermarché.

1.78€/Wc (36%), les systèmes grande toiture 1.08€/Wc

3500m2 de parking ont alors été couverts, soit 410 kWc de

(36%) et les centrales au sol 0.8€/Wc (37%). Le LCOE

PV installés, avec une aide de la région d’environ 20% de

résidentiel passera de 260 €/MWh à 180 €/MWh en 2025

l’investissement de 850 k€. 97% de la production est

dans le NordPasdeCalais et le LCOE des centrales au

autoconsommée sans stockage par batterie et représente

sol baissera aux environs de 50 €/MWh en région PACA.

une économie d’énergie de 12%. Le temps de retour sur

Jusqu’aux environs de 2020, un soutien est nécessaire

investissement est de 12 ans.

pour les installations PV en France mais l’ADEME

ETE 2016 Numéro 28 La lettre de l'Itésé 9

Dossier

On distingue 3 problématiques principales avec le retour élevé (~300 €/MWh). L’injection du surplus est

d’expérience sur les installations PV en France : rémunérée par des tarifs de rachat. Ces tarifs sont bas

1) Les contraintes techniques sur les toitures et le niveau (~125€/MWh) et l’autoconsommation est plus

des marges de sécurité, intéressant. Depuis 2016, les systèmes de moins de

2) Les questions administratives à simplifier et à 100kWc continuent de recevoir des tarifs de rachat. Au

harmoniser, notamment les permis de construire pour les dessus de 100kWc, il y a vente directe sur le marché de

plus grandes installations, l’électricité avec prime. L’autoconsommation est

3) La question de l’injection du surplus sur le réseau. encouragée par une exonération de l’EEG (équivalent

allemand de la CSPE) partielle pour les installations de

Réseau et raccordement plus de 10kWc et totale pour celles de moins de 10kWc.

Le stockage commence à changer le paysage de

l’autoconsommation en Allemagne. Il y a actuellement

Une « révolution progressive » s’annonce dans le monde 30000 batteries installées et une politique de soutien à

de l’énergie liée à la décentralisation de la production l’achat de système PV avec batterie a été mise en place

(c’est notamment la thèse de JeanMichel Glachant de (subventions).

l’université de Florence). Il y a beaucoup d’opportunités

pour le développement du secteur PV (par exemple la Schneider a présenté récemment sa solution de stockage

baisse des émissions de CO2). Il faut noter que l’Arabie stationnaire Ecoblade avec batterie Liion modulaire à

Saoudite se tourne vers le PV pour le futur en environ 400500€/kWh de capacité. La batterie unitaire

substitution au pétrole. Cette révolution est liée à est de 2.5 kWh. Le prix devrait être divisé par 2 dans

l’association des ENR et de la digitalisation (technologies quelques années avec l’augmentation du marché mondial

de l’information) qui orientent l’économie vers une et les effets d’échelle. Le système est déjà commercialisé

économie du partage. Par contre, ce changement induit aux US et en Allemagne et il commence à l’être en France

des problèmes notamment sur le réseau. Le réseau depuis 2016. Tesla a également présenté sa batterie

existant ne correspond pas au changement de Powerwall selon le même concept modulaire.Tesla

consommateur vers « prosumer » (à la fois producteur et prévoit un doublement du marché mondial du Liion

consommateur) : il est fait pour distribuer de l’électricité dans quelques années (gigafactory). Le marché du

et pas pour en recevoir. La tarification et la conception du stockage Liion est de 2.4 GWh aujourd’hui et devrait être

réseau est à revoir pour répondre à cette demande. de 11 GWh en 2020.

Les smartgrid auront un rôle important pour le futur de

l’autoconsommation et de nouveau business vont Réglementation et soutien

apparaître. Des études prospectives sont en cours

concernant le « smart metering ». Un travail international de standardisation (« EEBUS »)

est en cours avec les industriels du secteur autours des

Le coût et la procédure de raccordement avec eRDF sont systèmes connectés (ENR, batteries, matériel

encore problématiques en cas d’autoconsommation. Des électroménager,…) pour les smarthomes avec ENR.

discussions ont lieu pour simplifier la procédure Yannick Perez (chercheur associé Chaire Armand

administrative pour l’autoconsommation sans injection Peugeot, de Supélec et que nous connaissons bien à I

sur le réseau dans un premier temps pour les systèmes tésé) s’intéresse à la question de la propriété de la batterie

d’une puissance inférieure à 36 kVA. Néanmoins, eRDF de véhicule électrique (VE), si elle est utilisée comme

note une augmentation des demandes d’injection sur le stockage pour le résidentiel (si elle appartient au fabricant

réseau. Un deuxième compteur doit être ajouté dans ce de VE, comment le gestionnaire de réseau peut en

cas ce qui représente un coût supplémentaire de 160€ à profiter?). Il souligne le problème de « l’effet canard »

1000€. L’arrivée du compteur Linky, qui mesure dans les avec le PV : avec l’augmentation de la pénétration, il y

deux sens, va simplifier le raccordement et baisser les aura de plus en plus de risques de surproduction

prix. Au plus tard au 1er janvier 2017, toutes les nouvelles d’électricité en milieu de journée et une variation de plus

installations seront équipées de Linky. L’injection sur le en plus forte de la demande entre le milieu de journée et

réseau sera prise en compte (en totalité ou en surplus de le pic de fin de journée. L’utilisation des batteries de VE

l’autoconsommation). Un nouveau tarif pour le est une solution contre cet effet. Un gros intérêt est aussi

raccordement en baisse de 600€ TTC en moyenne est d’utiliser la batterie des VE pour le réglage de fréquence

annoncé. mais celuici reste interdit pour le moment en France.

Stockage Synthèse

L’OFAEnR a mené une étude sur l’autoconsommation en Les prix du solaire PV baissent rapidement, ceux de

France et en Allemagne qui a été publiée vendredi 27/05 l’électricité aux ménages s’alignent sur une tendance à la

sur leur site. En Allemagne, la parité réseau a été atteinte hausse. Avec l’amélioration rapide de la compétitivité du

en 2012 avec un prix de l’électricité pour le résidentiel PV, les politiques de régulation vont progressivement

10 La lettre de l'Itésé Numéro 28 ETE 2016

Dossier

prendre le relais des politiques de soutien au PV.

Toutefois, reste posée la question du « coût systémique »

de la transition électrique. Il reste aussi à examiner les

conséquences des évolutions indispensables du design de

marché électrique.

Malgré ces points, d’importance, il nous semble

raisonnable de penser qu’à partir de 2020, avec la baisse

des prix du PV et des batteries et les nouvelles normes

BEPOS, les BEPOS et l’autoconsommation seront des

moteurs très significatifs du développement du PV en

France. Il faut noter au passage que l’ADEME offre des

opportunités de financement pour des projets liés au

développement technologique et aux smartgrids pour

l’autoconsommation. Il faut aussi et surtout noter

l’arrivée de la nouvelle offre d’EDF « Mon soleil et moi»,

qui s’inscrit dans un virage majeur de basculement de

100% de l’offre de l’électricien en PV pour le résidentiel

en autoconsommation. Les temps changent !

En conclusion, la demande sur l’autoconsommation

pourrait augmenter rapidement avec le déploiement de

Linky et le développement des smartgrid et des smart

homes va faciliter l’autoconsommation PV et apporter de

nouveau business. Mais il reste à lever encore certains

verrous liés à la gestion du réseau et aux réglementations.

ETE 2016 Numéro 28 La lettre de l'Itésé 11Vous pouvez aussi lire