Le marché de l'immobilier de bureaux en Île-de-France en 2019 - Conjoncture et analyse rétrospective

←

→

Transcription du contenu de la page

Si votre navigateur ne rend pas la page correctement, lisez s'il vous plaît le contenu de la page ci-dessous

Le marché de l’immobilier

de bureaux en Île-de-France

en 2019

Conjoncture

et analyse rétrospective

Janvier 2021

Le marché de l’immobilier de bureaux en Île-de-France en 2019

Rédaction

S. Aouadj, DRIEA IF

C. Quatrain, Grecam

Direction régionale et interdépartementale

2 Janvier 2021

de l’Équipement et de l’Aménagement d’Île-de-France

Le marché de l’immobilier de bureaux en Île-de-France en 2019

Sommaire

Introduction . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 4

Marché des bureaux de l’Île-de-France. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 5

Contexte économique : en 2019, une croissance économique solide mais qui ralentit légèrement

avant la crise sanitaire et la récession du premier semestre 2020 . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 6

Une accélération des développements d’opérations neuves lancées « en blanc ». . . . . . . . . . . . . . . . . . 7

Sans surprise, les surfaces en chantier se concentrent majoritairement à La Défense et dans Paris

intra-muros. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 8

La demande placée accuse une baisse importante malgré le bon niveau

des pré-commercialisations . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 9

Les 2/3 de la demande placée se concentrent à Paris intra-muros et dans le Croissant Ouest grâce

à des BEFA d’envergure . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 10

Le marché du coworking a poursuivi sa progression en 2019 malgré un ralentissement de l’activité

lors du 2d semestre. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 11

Une absorption nette en fort repli, du fait du ralentissement du marché en 2019, mais qui demeure

élevée. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 12

Un stock vacant régional qui s’affiche en légère progression en 2019. . . . . . . . . . . . . . . . . . . . . . . . . . . . . 13

Des loyers moyens de 1re et de 2de main en progression, tirés par l’attractivité des pôles tertiaires

les plus dynamiques. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 14

Des livraisons en forte hausse en 2019 : le seuil de 1 million de m² livrés de nouveau franchi. . . . . . . . . 15

Les projets de bureaux se situent principalement dans les marchés alto-séquanais, ainsi que ceux

prochainement desservis par le Grand Paris Express. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 16

Une année record avec plus de 35 milliards d’€ investis en immobilier d’entreprise en France . . . . . . . 17

Lexique. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 18

Ce qu’il faut retenir . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 20

Direction régionale et interdépartementale

3 Janvier 2021

de l’Équipement et de l’Aménagement d’Île-de-France

Le marché de l’immobilier de bureaux en Île-de-France en 2019

Introduction

Le marché de l'immobilier de bureaux* est l'un des révélateurs des dynamiques qui animent notre tissu

économique.

À l’instar des grandes métropoles mondiales, l’Île-de-France accueille un vaste panel de sièges

sociaux qui favorisent le développement des filières tertiaires, qu’il s’agisse des activités de R&D,

de finances et plus globalement de l’ensemble des services aux entreprises. La structure de l’emploi

francilien est d’ailleurs révélatrice de cette tertiarisation de l’économie de la région capitale.

Dans le cadre du Schéma Directeur de la Région Île-de-France (SDRIF), de l'élaboration de

Schémas de Cohérence Territoriale (SCoT) et de Plans Locaux d'Urbanisme Intercommunaux

(PLUI), les réflexions nécessaires à l'accompagnement d'un développement plus équilibré de

l'Île-de-France, en cohérence avec la mise en œuvre du Grand Paris, impliquent de disposer

d'indicateurs économiques fiables sur le marché de l'immobilier de bureaux en Île-de-France.

Au-delà de l'appréhension de la situation conjoncturelle, ce document permet de fonder les

projections à court ou moyen terme sur des données fiables. En effet, le marché de l'immobilier de

bureaux se caractérise, avant tout, par son caractère cyclique tant du fait des aléas économiques

que des délais et contraintes du processus de production. Anticiper ces effets est un enjeu majeur

pour tous les acteurs du marché ainsi que pour les responsables de l'aménagement des territoires.

Cette note synthétique est principalement tirée de l'exploitation de la base de données du GRECAM

qui assure, chaque semestre depuis 1978, un suivi des disponibilités et des transactions, immeuble par

immeuble, pour l'ensemble du parc marchand* d'immobilier d'entreprise de la région Île-de-France.

* Le lecteur est invité à se référer au lexique en fin de document pour les définitions des termes signalés par astérique (*).

Direction régionale et interdépartementale

4 Janvier 2021

de l’Équipement et de l’Aménagement d’Île-de-France

Le marché de l’immobilier de bureaux en Île-de-France en 2019

CHIFFRES CLÉS AU 31 DECEMBRE 2019

MARCHÉ DES BUREAUX DE L’ÎLE-DE-FRANCE

Parc immobilier au 31/12/2019 :

54,5 M de m² (parc ORIE1)

37,1 M de m² (parc marchand Grecam1)

Demande placée* en 2019 :

1,795 millions de m²

- 9 % par rapport à 2018

Taux de vacance* Île-de-France : 8,6 %

Taux de vacance QCA** : 3,9 %

Loyer « prime » * : 855 €/m²/an 2 à Paris QCA

Loyers affichés* de 1re main :

• 762 €/m²/an 3 dans Paris QCA

Source : Grecam - Observatoire Immobilier d’Entreprise

• 331 €/m²/an 3 en 1re Couronne

• 215 €/m²/an 3 en 2de Couronne

Stock vacant* au 31/12/2019 en Île-de-France :

3,290 M de m²

+ 3 % sur un an

Livraison* de l’année 2019 : 1,016 M de m²

dont 51 % de surfaces neuves

2, 468 M de m² en cours de chantier* au 31/12/2019

dont 34 % de restructuration

1 Définition parc ORIE : total des surfaces de bureaux occupées ou pas par son propriétaire.

2 Grecam : Groupe de recherche sur l’économie de la construction et de l’aménagement.

3 Valeurs affichées en €/m²/an. Hors Taxes Hors Charges Hors Droits (hors mesures d’accompagnement).

* Voir définition lexique

** QCA : Quartier Central des Affaires -(voir lexique)

Direction régionale et interdépartementale

5 Janvier 2021

de l’Équipement et de l’Aménagement d’Île-de-France

Le marché de l’immobilier de bureaux en Île-de-France en 2019

Source : Adobe stock

Contexte économique : en 2019, une croissance économique solide mais

qui ralentit légèrement avant la crise sanitaire et la récession du premier

semestre 2020

Sur l’ensemble de l’année 2019, la croissance économique a atteint + 1,2 %, selon l’INSEE, soit un

niveau plus faible (- 0,1 point) que les prévisions annoncées lors du 1er semestre 2019. En cause, une

activité qui s’est réduite de – 0,1 % lors du 4e trimestre 2019 qui s’explique notamment par l’ampleur

des mouvements sociaux liés à la réforme des retraites et à la baisse de la consommation des ménages.

Toutefois, la croissance française est restée dans la moyenne de la zone Euro (+ 1,2 % selon Eurostat),

voire supérieure à celle de ses voisins les plus proches (Allemagne, Royaume-Uni et Italie). Selon

l'INSEE, la croissance française a reculé de - 5,3 % au 1er trimestre 2020 et de - 17 % au 2d trimestre 2020.

Le confinement imposé à l’ensemble de la population, à partir du 17 mars, a eu pour conséquence l’arrêt de

l’essentiel des services et des activités de production. De nombreux secteurs stratégiques sont impactés :

aéronautique, commerce, immobilier, tourisme, etc. La reprise de ces activités se fera de manière progressive,

au moins jusqu’en septembre. En conséquence, le Gouvernement français prévoit une contraction d’environ

11 % du PIB en 2020, soit la plus forte récession depuis 1945 (- 9 % prévu par l’INSEE, -12,5 % selon le FMI). Le

PIB (Produit Intérieur Brut) de l’Union Européenne devrait chuter d’environ 10,2 % selon le FMI.

Direction régionale et interdépartementale

6 Janvier 2021

de l’Équipement et de l’Aménagement d’Île-de-France

Le marché de l’immobilier de bureaux en Île-de-France en 2019

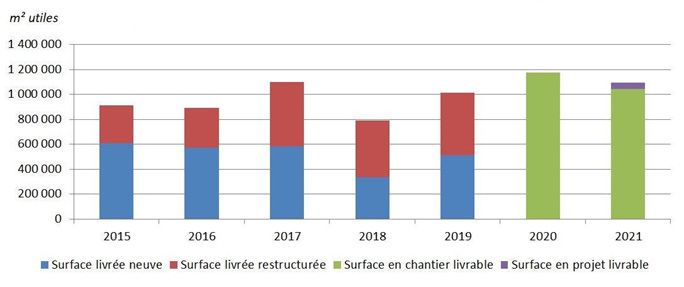

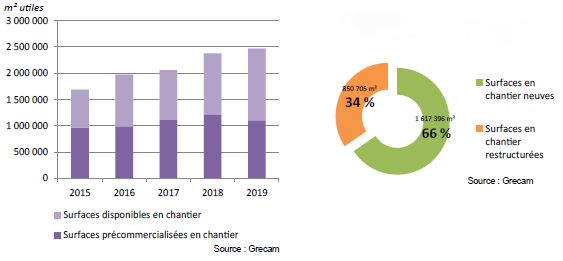

Une accélération des développements d’opérations neuves lancées

« en blanc »*

Surfaces en chantier en Île-de-France Typologie des surfaces en chantier en

Île-de-France (en m² utiles)

À l’échelle de l’Île-de-France, le volume de surfaces en chantier a une nouvelle fois progressé en 2019. En

effet, au 31 décembre 2019, la surface totale en chantier approchait le seuil des 2,5 millions de m², soit un

niveau encore jamais atteint en Île-de-France. En 2018, ce niveau se situait déjà à 2,37 millions de m². Plusieurs

programmes d’envergure, principalement situés en 1re Couronne, ont été mis en chantier, participant donc à

cette augmentation. L’on citera, notamment, les opérations « HEKLA » (75 880 m² – propriété d’AMUNDI et

PRIMONIAL REIM) à Puteaux, « Cœur de Ville » (40 950 m² - propriété et futur siège de CNP ASSURANCES)

à Issy-les-Moulineaux ou encore « Métal 57 » (36 720 m² - propriété et futur siège de BNP PARIBAS REAL

ESTATE) à Boulogne-Billancourt. Avec 21 chantiers en cours pour des opérations supérieures à 30 000 m²

dont 7 supérieures à 50 000 m², l’Île-de-France bénéficie d’un renouvellement de son offre neuve d’envergure

de taille importante.

La part des restructurations dans les surfaces en chantier se stabilise et s’affiche autour de 34 %, soit

un niveau équivalent à celui de 2018 (36 %). Néanmoins, en volume, l’on note une légère augmentation

des surfaces restructurées : autour de 850 700 m² à fin 2019 contre 797 500 m² à fin 2018. Cette

hausse s’explique par une augmentation des restructurations d’immeubles haussmanniens du QCA

(Quartier Central des Affaires) parisien et d’IGH (Immeubles de Grande Hauteur) à La Défense.

Enfin, le contexte économique porteur de 2019, conjugué à une demande placée importante en 2017

et 2018, ont incité les grands investisseurs à accélérer le lancement de programmes « en blanc » dans

les marchés les plus dynamiques d’Île-de-France. De ce fait, le volume de surfaces disponibles en

chantier poursuit sa progression en s’affichant à plus de 1 364 000 m². À l’inverse, le volume de surfaces

précommercialisées en chantier s’est réduit en 2019 mais demeure toutefois supérieur au million de m².

Pour 2020, face aux incertitudes économiques, les investisseurs devraient réduire très fortement les

lancements « en blanc » d’opérations et préfèreront majoritairement les retarder, a minima, jusqu’à la fin 2020.

À RETENIR

Les surfaces de bureaux en chantier s’affichent à un

volume « inédit » de 2,46 millions de m² fin 2019.

* Voir définition lexique

Direction régionale et interdépartementale

7 Janvier 2021

de l’Équipement et de l’Aménagement d’Île-de-France

Le marché de l’immobilier de bureaux en Île-de-France en 2019

Sans surprise, les surfaces en chantier se concentrent majoritairement à

La Défense et dans Paris intra-muros

Périmètre bleu foncé: pôles tertiaires* Périmètre bleu clair: zones de marché*

Le marché de La Défense et de la Péri-Défense recouvre une part importante (26 %) des chantiers de très

grande envergure, du fait de la construction et de la restructuration d’IGH de nouvelle génération et du

développement de nouveaux actifs de type « campus ». L’on citera, par exemple, « Origine » (69 000 m²

- développées par ICADE) à Nanterre, les Tours « Landscape » (67 800 m² - restructurées par ALTAREA-

COGEDIM) à Puteaux, ou encore la Tour « Aurore » (37 000 m² - par AERMONT) à Courbevoie. Le marché

parisien (21 %), notamment le QCA et Paris Sud Est, maintient, lui aussi, un rythme de mises en chantier,

grâce à de nombreuses restructurations d’actifs haussmanniens et aux travaux concernant les Tours « DUO »

à Paris 13e.

Afin de répondre à la demande des utilisateurs pour une offre de bureaux neufs aux loyers plus attractifs

que dans les secteurs des Hauts-de-Seine et de Paris intra-muros, de nombreux programmes ont été lancés

par les investisseurs dans le Val-de-Marne et en Seine-Saint-Denis. L’on citera, à ce titre, deux nouvelles

opérations d’envergure, actuellement en chantier : « SO POP » (32 000 m² - développés par COVIVIO) à

Saint-Ouen ou encore « Sakura » (30 590 m² - propriété de PRIMONIAL REIM) à Fontenay-sous-Bois.

La 1re et la 2de Couronne devraient probablement voir leur niveau de surfaces en chantier diminuer dès le 2e

semestre 2020 et également en 2021, notamment du fait de la réduction à venir des lancements « en blanc »

d’actifs.

À RETENIR

Un renforcement des développements en Seine-Saint-Denis

et dans le Val-de-Marne est en cours.

* Voir définition lexique

Direction régionale et interdépartementale

8 Janvier 2021

de l’Équipement et de l’Aménagement d’Île-de-France

Le marché de l’immobilier de bureaux en Île-de-France en 2019

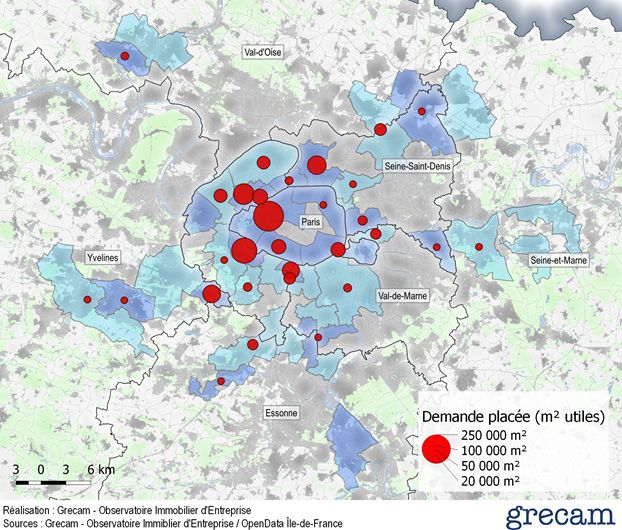

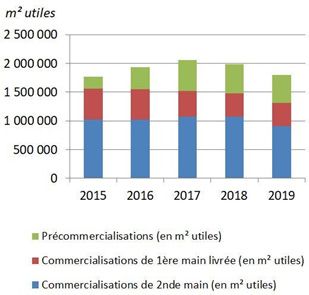

La demande placée accuse une baisse importante malgré le bon niveau des

pré-commercialisations*

Demande placée depuis 2015 Demande placée par marché

en Île-de-France en 2018 et 2019 (en m² utiles)

Source : Grecam

Source : Grecam

Après deux années « record » (2017 et 2018), l’année 2019 a vu sa demande placée passer sous le seuil

des 1,8 millions de m², soit une baisse significative de 9 % par rapport à l’année précédente. Dans

un contexte de ralentissement économique à partir de fin 2019, cette baisse tient à deux éléments

principaux : l’absence de « méga-deals » (supérieurs à 50 000 m²), tant de 1re que de 2de main, la

baisse significative des commercialisations de 2de main qui repassent sous le seuil d’un million de m².

Dans le détail, les commercialisations de 1re main ont augmenté de 4 % par rapport à 2018 et

représentent le quart de la demande placée globale. Les pré-commercialisations sont demeurées

importantes (486 000 m²), notamment grâce aux grands comptes qui, de plus en plus, dans une logique

de rationalisation des coûts, continuent de regrouper leurs équipes (SOCIETE GENERALE, TECHNIPFMC,

ORANGE, etc.). D’ailleurs, la plus importante transaction de l’année aura été celle de la SOCIETE GENERALE

(30 900 m² pré-commercialisés) dans le programme en chantier « Sakura », à Fontenay-sous-Bois.

Quant aux transactions de 2de main, elles ont affiché un net recul, d’environ 19 %, à 910 000 m² placés.

Toutefois, plusieurs prises à bail de plus de 10 000 m² ont limité cette baisse : la transaction de la SNCF

dans l’opération « Campus Rimbaud » (30 000 m²), à Saint-Denis, celle d’ADECCO dans « Cœur Défense

» (11 680 m²) à La Défense, ou encore la transaction par le Groupe ROCHE, dans le programme « L’Angle »

(11 000 m²) à Boulogne-Billancourt.

À RETENIR

Les commercialisations de 1re main ont maintenu un haut niveau

à l’inverse des commercialisations de 2de main.

* Voir définition lexique

Direction régionale et interdépartementale

9 Janvier 2021

de l’Équipement et de l’Aménagement d’Île-de-France

Le marché de l’immobilier de bureaux en Île-de-France en 2019

Les 2/3 de la demande placée se concentrent à Paris intra-muros et dans le

Croissant Ouest* grâce à des BEFA** d’envergure

Périmètre bleu foncé : pôles tertiaires* / Périmètre bleu clair : zones de marché*

En 2019, Paris QCA demeure, une nouvelle fois, le pôle le plus dynamique d’Île-de-France en

concentrant, à lui seul, près de 22 % de la demande placée régionale. Néanmoins, ce volume s’avère en

baisse sur un an : 352 000 m² placés, en 2019, contre 400 200 m² en 2018. Dans le reste des marchés

parisiens, la demande placée diminue également, 306 000 m² en 2019 contre 348 600 m² en 2018.

En 1re Couronne, l’on assiste à un renforcement de la demande placée dans les secteurs de Seine Ouest

et de Neuilly-Levallois, mais également en 1re Couronne Nord. L’accélération du renouvellement du parc,

dans l’ensemble de ces secteurs, a permis une augmentation des prises à bail de 1re main. Le Croissant

Ouest* concentre plus de 56 % des volumes placés en 1re Couronne. En revanche, en 2de Couronne, les

pôles de Marne-la-Vallée, ou encore de Massy, rencontrent davantage de difficultés à écouler leurs

opérations neuves. Cela peut, notamment, s’expliquer par la volonté des grandes entreprises de se

rapprocher de Paris intra-muros, afin d’améliorer leur processus de recrutement des jeunes talents.

À RETENIR

Un renforcement du poids des pôles tertiaires parisiens

appuyés par la bonne dynamique de transaction

dans le Croissant Ouest et les portes de Paris.

* Voir définition lexique

** BEFA: Bail en Etat Futur d'Achèvement

Direction régionale et interdépartementale

10 Janvier 2021

de l’Équipement et de l’Aménagement d’Île-de-FranceLe marché de l’immobilier de bureaux en Île-de-France en 2019

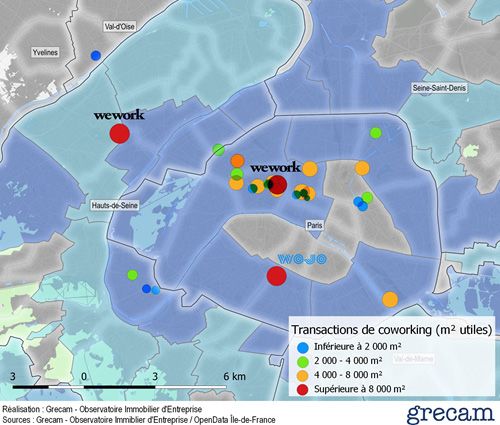

Le marché du coworking a poursuivi sa progression en 2019 malgré un

ralentissement de l’activité lors du 2d semestre

Carte des principales transactions de coworking en Île-de-France à fin 2019

En 2019, les nombreuses prises à bail des opérateurs de coworking, tels que WEWORK, SPACES, WOJO,

ou encore KWERK, ont permis de soutenir, significativement, la demande placée dans Paris intra-

muros. En effet, ces opérateurs ont intensifié leur implantation dans le QCA parisien, par des prises

à bail, comprises entre 4 000 m² et 10 000 m². L’on citera plusieurs transactions : celles de KWERK

dans l’actif « Opéra Italiens » (7 340 m²), à Paris 9e et dans l’opération « 18 Courcelles » (6 130 m²), à

Paris 8e, ou encore la prise à bail de WOJO dans le programme « 22 Malesherbes » (4 100 m²), à Paris 8e.

Les transactions se sont également accélérées dans le reste de Paris, dans les secteurs « dynamiques » et à

La Défense. WEWORK aura été le moteur de cette dynamique, avec 3 prises à bail d’importance dans des

actifs de 2de main : 13 600 m² dans l’opération « Collines de l’Arche », à Puteaux, 12 400 m² dans le programme

« Quai de Bercy », à Paris 12e et 6 190 m² dans une opération située Boulevard de la Villette, à Paris 19e. Enfin,

en 2019, aucune transaction d’envergure (supérieure à 5 000 m²) n’a été conclue par des opérateurs, en

1re Couronne, excepté à La Défense.

L’essentiel des majors du coworking présentent des surfaces déjà en développement importantes

à l’instar de WEWORK et MORNING COWORKING et risquent d’être peu actifs en 2020.

À RETENIR

Les opérateurs de coworking sont demeurés actifs

malgré les déboires financiers de WEWORK.

Direction régionale et interdépartementale

11 Janvier 2021

de l’Équipement et de l’Aménagement d’Île-de-FranceLe marché de l’immobilier de bureaux en Île-de-France en 2019

Une absorption nette en fort repli, du fait du ralentissement du marché en

2019, mais qui demeure élevée

Évolution de l’absorption nette* depuis 2015 en Île-de-France

Source: Grecam

Depuis 2015, et jusqu’à fin 2018, l’absorption nette s’affichait en progression constante, pour atteindre

un point culminant d’environ + 622 000 m² en 2018. L’année 2018 avait été marquée par une réduction

du stock vacant de 1re main et d’un haut niveau de pré-commercialisation (autour de 500 000 m² par an).

En 2019, on observe une baisse importante de l’absorption nette, qui chute à environ + 404 000 m². La

diminution tient, essentiellement à l’augmentation du stock vacant de 2de main et à une stabilisation de celui

de 1re main. L’absorption nette demeure toutefois à un niveau élevé, puisqu’elle dépasse encore, et comme

anticipé, le seuil des 400 000 m². En 2020, elle devrait pâtir d’une forte baisse des pré-commercialisations

et donc d’une potentielle hausse du stock de 1re main. L’absorption nette pourrait approcher un niveau nul.

À RETENIR

L’absorption nette s’affiche autour de 400 000 m², en 2019,

soit une baisse importante de 35 % par rapport à l’ année 2018.

* Voir définition lexique

Direction régionale et interdépartementale

12 Janvier 2021

de l’Équipement et de l’Aménagement d’Île-de-FranceLe marché de l’immobilier de bureaux en Île-de-France en 2019

Un stock vacant régional qui s’affiche en légère progression en 2019

Évolution du taux de vacance du parc marchand Top 5 de la vacance dans les pôles tertiaires

depuis 2015 en Île-de-France à fin 2019

Source: Grecam

Source: Grecam

En Île-de-France, à fin 2019, le stock vacant s’affichait légèrement en dessous des 3,3 millions

de m², soit une hausse de 3 % sur un an. Elle tient, exclusivement, à l’augmentation du stock

de 2de main (+ 7 %), qui recouvre, dorénavant, plus de 2,6 millions de m². Quant au taux de

vacance, il demeure stable (8,6 %) du fait de la croissance de la superficie totale du parc en 2019.

À l’échelle des pôles tertiaires, l’importance des livraisons, en 2019, de programmes lancés « en blanc »,

en 2016 et 2017, a entraîné une hausse élevée du stock de 1re main à La Défense et en Péri Défense

(+ 50 %). L’on citera plusieurs programmes d’envergure, dont la commercialisation n’était pas

encore achevée, à fin 2019, à l’instar de « Canopy » (42 735 m²) et de « Carré Michelet » (37 000 m²).

En revanche, le stock disponible livré continue de se résorber, dans les pôles tertiaires de Paris

Centre Ouest (- 8 %), grâce à une demande qui demeure dynamique et à Clichy-Saint-Ouen (- 6 %) où

l’absence de livraisons d’actifs lancés « en blanc »* récemment a permis une bonne absorption du stock.

Les taux de vacance demeurent faibles dans le QCA parisien (3,9 %) et à Neuilly-Levallois (5,6 %). Grâce au

haut niveau des pré-commercialisations, ces marchés ne devraient pas connaître de hausse de leur taux, à

très court terme. Enfin, la vacance atteint des niveaux plus importants dans les secteurs où la production

neuve s’est amplifiée: à la Défense où le taux de vacance a dépassé le seuil des 10 % et dans les Portes Nord

de Paris (16 %).

En 2020, l’évolution à la hausse du stock vacant, dans l’ensemble des marchés franciliens

dépendra de l’écoulement des actifs lancés « en blanc » en 2017 et 2018 et de la capacité de

rebond des marchés de 1re Couronne face à l’impact économique de la crise du COVID-19.

À RETENIR

Un stock de 2de main qui s’écoule difficilement

et qui empêche toute baisse du taux de vacance régional.

* Voir définition lexique

Direction régionale et interdépartementale

13 Janvier 2021

de l’Équipement et de l’Aménagement d’Île-de-FranceLe marché de l’immobilier de bureaux en Île-de-France en 2019

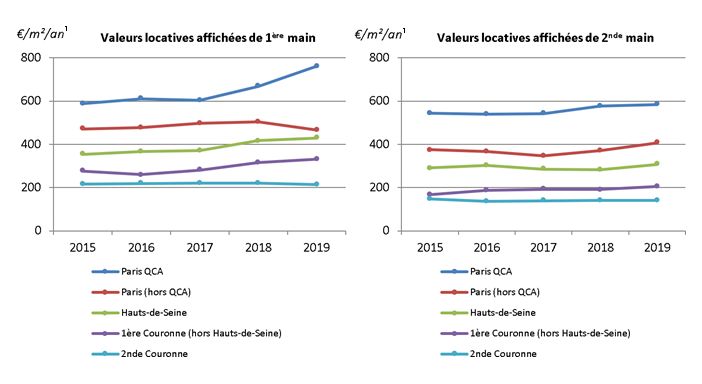

Des loyers moyens de 1re et de 2de main* en progression, tirés par l’attractivité

des pôles tertiaires les plus dynamiques

Évolution des valeurs locatives affichées de 1re et de 2de main en Île-de-France

Au cours de l’année 2019, les loyers « prime » affichés ont progressé dans la majorité des

marchés franciliens et plus particulièrement dans le QCA et en Seine Ouest. Les grandes

entreprises (CAC 40, high-tech, juridique, etc.) continuent de rechercher des adresses centrales

et prestigieuses afin de retenir et surtout attirer les meilleurs talents. Aussi, les investisseurs

ont-ils maintenu leur stratégie de valorisation d’actifs et bénéficié de la dynamique du

marché parisien et de son image de valeur refuge. Cet environnement a alimenté la hausse

du loyer « prime » qui s’établissait à 855 €/m²/an 1 dans le QCA contre 840 €/m²/an 1 en 2018.

Les loyers moyens de 1 re main, ont, eux-aussi, connu, à fin 2019, une légère augmenta-

tion. Dans le QCA, ils atteignaient 762 €/m²/an 1, à fin 2019, contre 610 €/m²/an 1 début

2016. Dans les Hauts-de-Seine et le reste de la 1 re Couronne, la hausse est moins marquée

et le loyer de 1 re main se positionne autour de 460 €/m²/an 1 à La Défense, de 440 €/m²/an1

en Seine Ouest et autour de 289 €/m²/an 1 dans les Portes Nord de Paris. En 2020, une aug-

mentation des mesures d’accompagnement* est attendue, afin de faciliter les prises à bail.

Quant aux loyers de 2de main, ils ont atteint un niveau record en 2019, et s’affichaient, en moyenne,

à 271 €/m²/an1 contre 260 €/m²/an1 début 2018. Si les loyers ont augmenté dans les pôles les

plus attractifs, cette progression est à nuancer tant il existe des disparités entre les marchés.

En effet, les valeurs locatives de 2de main s’échelonnent de 585 €/m²/an1 à Paris QCA, pour

descendre autour de 308 €/m²/an1 dans les Hauts-de-Seine et à 142 €/m²/an1 en 2de Couronne.

À RETENIR

Le loyer « prime » a poursuivi sa progression

et a atteint un niveau « inédit » dans le QCA parisien.

La progression des loyers moyens s’avère, en revanche,

beaucoup plus contrastée.

* Voir définition lexique

Direction régionale et interdépartementale

14 Janvier 2021

de l’Équipement et de l’Aménagement d’Île-de-FranceLe marché de l’immobilier de bureaux en Île-de-France en 2019

Des livraisons en forte hausse en 2019 : le seuil de 1 million de m² livrés de

nouveau franchi

Livraison: historique et prévisions

Source: Grecam

En 2019, le volume de surfaces livrées s’est considérablement accru, avec près de 1,016 millions de m² livrés,

contre seulement 789 000 m², en 2018. Dans le détail, l’augmentation des livraisons de surfaces neuves

(513 400 m²) est liée au développement, en 2017, de plusieurs opérations de très grande envergure, en

1re Couronne. L’on citera, par exemple, les programmes « Voyager » (42 000 m² - siège de NOVARTIS) à Rueil-

Malmaison, « Le 147 » (31 000 m² - siège de CAP GEMINI) à Issy-les-Moulineaux, ou encore « Moods » (30 000

m² - siège de la SGP) à Saint-Denis. La plus importante livraison d’un immeuble neuf, en 2019, aura été celle

de la Tour Saint-Gobain (48 900 m²), futur siège du groupe éponyme, à La Défense et qui aurait dû être

inaugurée officiellement en avril 2020.

Quant à la part des surfaces restructurées, elle atteint seulement 49 %, contre près de 61 % en 2018. Cela

tient non pas à une baisse des volumes livrés restructurés, mais bien à la forte progression des volumes neufs.

D’ailleurs, les livraisons d’opérations restructurées ont augmenté d’environ 10 % sur un an. Les restructurations

d’immeubles dans Paris intra-muros ont continué de se multiplier, où l’on citera la livraison des opérations

du 38/46 Boulevard de Vaugirard (31 000 m² - propriété de la POSTE IMMO) à Paris 15e, de « Grand Central

– Saint Lazare » (21 675 m² - propriété d’UNION INVESTMENT) à Paris 8e, ou encore de « IBOX » (19 200 m² -

propriété de GECINA) à Paris 12e.

L’année 2020 devrait être marquée, une nouvelle fois, par de nombreuses livraisons d’actifs neufs d’envergure

et essentiellement situées à La Défense (« Origine », « Trinity », « Alto », etc.). Quant aux livraisons de surfaces

restructurées, elles devraient conserver un haut niveau, proche de 500 000 m², grâce, là aussi, à des chantiers

alto-séquanais (« Landscape », « Eria », « Bridge », etc.). Toutefois, ces niveaux seront susceptibles de varier

fortement en fonction des retards pris par les différents chantiers, suite à la crise sanitaire, qui pourraient

décaler un nombre important de livraisons en 2021.

À RETENIR

Le volume de surfaces livrées progresse fortement

et s’installe au-dessus d’un million de m², porté tant

par les livraisons d’opérations neuves que restructurées.

Direction régionale et interdépartementale

15 Janvier 2021

de l’Équipement et de l’Aménagement d’Île-de-FranceLe marché de l’immobilier de bureaux en Île-de-France en 2019

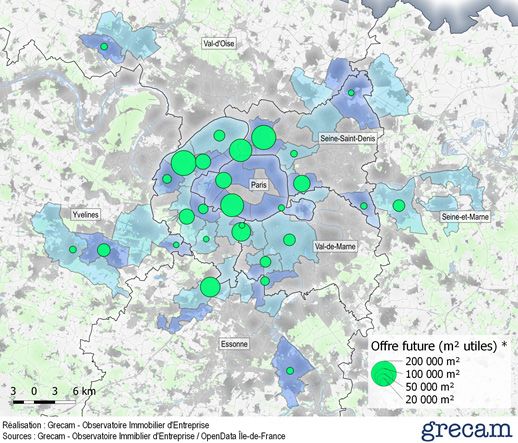

Les projets de bureaux se situent principalement dans les marchés alto-

séquanais, ainsi que ceux prochainement desservis par le Grand Paris Express

Les pôles tertiaires de 1re Couronne qui bénéficieront de dessertes du Grand Paris Express (GPE), d’ici à

2024/2025, concentrent de plus en plus de projets. L’offre future* progresse fortement dans les communes

du Sud des Hauts-de-Seine (Montrouge, Bagneux, Gentilly, Arcueil), de Seine-Saint-Denis (Saint-Ouen, Saint-

Denis et Aubervilliers), et dans le Nord du Val-de-Marne (Charenton-le-Pont et Ivry-sur-Seine). La plupart de

ces projets se situent au sein de ZAC d’envergure et s’inscrivent dans des politiques publiques ambitieuses

de renouvellement urbain (« les Docks de Saint-Ouen », « Saint-Denis-Pleyel », « Ivry-Confluences », ou

encore « Charenton-Bercy »).

Dans le détail, à fin 2019, le plus important projet de bureaux est « The Link » (130 000 m² - livrable à

l’horizon 2024/2025) à Puteaux, développé par GROUPAMA IMMOBILIER. Dans le Péri-Défense, de

nombreux lancements sont également prévus, dont 2 programmes supérieurs à 100 000 m² et livrables d’ici

à 2024 : «Eco Campus » (120 550 m²) à La Garenne-Colombes et « Arboretum » (118 440 m²) à Nanterre.

Enfin, certains pôles et zones de marchés plus excentrés, tels que ceux de Saint-Quentin-en-Yvelines ou

encore Massy disposent également de nombreux projets de bureaux, tant en ZAC (Plateau de Saclay) que

dans le diffus. Mais ces secteurs attirent plus difficilement les investisseurs et le temps de gestation de ces

projets s’en trouve fortement allongé.

À RETENIR

L’offre future se concentre principalement en Péri Défense

ainsi que dans les ZAC les plus emblématiques de 1re Couronne.

* Voir définition lexique

Direction régionale et interdépartementale

16 Janvier 2021

de l’Équipement et de l’Aménagement d’Île-de-FranceLe marché de l’immobilier de bureaux en Île-de-France en 2019

Une année record avec plus de 35 milliards d’€ investis en immobilier

d’entreprise en France

Sur l’ensemble de l’année 2019, les montants investis en immobilier d’entreprise, en France, ont atteint un

record de 35,1 milliards d’€ (contre 30,5 milliards d’€ en 2018). Concernant le seul marché des bureaux,

24,6 milliards d’€ ont été engagés au niveau national. L’Île-de-France a concentré près de 86 % des

investissements en bureaux, grâce notamment, aux perspectives liées à la mise en service à venir des futures

gares du Grand Paris Express.

À l’échelle de l’Île-de-France, les montants engagés sur le marché des bureaux s’élevaient autour

de 21,2 milliards d’€ sur l’ensemble de l’année 2019, soit un volume record. La hausse par rapport à

2018 est de 21 %, grâce à la signature de nombreux deals supérieurs à 400 millions d’€. Le marché

a bénéficié de l’attrait des investisseurs, notamment étrangers, pour les actifs « core »* de La

Défense et pour les actifs en VEFA** des secteurs concernés par la livraison des futures gares du

Grand Paris Express (1re Couronne Nord et Sud). Cette dynamique a largement compensé la légère

réduction des montants investis dans Paris intra-muros, où le QCA demeure le moteur de ce marché.

Concernant les transactions phares de 2019, l’on note l’acquisition par GIC (fonds souverain singapourien)

de la Tour « PB6 » (57 000 m²) située à Puteaux, auprès de AEW, qui la détenait pour le compte de CNP

ASSURANCES pour un montant d’environ 550 millions d’€, ou encore l’acquisition en VEFA** , par ALLIANZ

REAL ESTATE et la CDC (Caisse des Dépôts et Consignations), des opérations « V2 & V3 » (58 000 m²) pour

environ 415,6 millions €, à Saint-Ouen, auprès de BNP PARIBAS RE / EMERIGE. Cette dernière transaction

illustre la capacité des marchés, bientôt desservis par le GPE, à attirer les investisseurs. Enfin, la percée

des investisseurs sud-coréens est à signaler, d’autant qu’ils se positionnaient habituellement sur le marché

londonien.

Concernant le 1er trimestre 2020, les montants engagés sur le marché des bureaux franci-

lien s’élevaient à 2,9 milliards d’€, soit un niveau élevé, alors même que la crise sanitaire

a fortement réduit l’activité dès la mi-mars. De nombreuses signatures pour des actifs sé-

curisés, situés à Paris intra-muros, ont été actées. Ce marché a été sans conteste le moteur de l’investis-

sement régional en compensant largement la réduction des montants engagés à la Défense, début 2020.

Pour les 2 prochains trimestres, il conviendra de suivre l’évolution de l’activité des investis-

seurs étrangers sur le marché parisien. Ce niveau d’engagement sera un excellent indicateur des

pertes ou gains d’attractivité des marchés franciliens en cette période d’incertitude économique.

À RETENIR

L’Île-de-France a vu ses montants engagés en bureaux croître

de plus de 20 % par rapport à 2018.

* Voir définition lexique

** VEFA: Vente en Etat Futur d'Achèvement

Direction régionale et interdépartementale

17 Janvier 2021

de l’Équipement et de l’Aménagement d’Île-de-FranceLe marché de l’immobilier de bureaux en Île-de-France en 2019

Lexique

Absorption nette : Locaux de bureaux :

Variation de l’occupation du parc marchand de Typologie : bâtiment à usage principal de

bureau aux années N et N+1. bureaux (pour plus de 70 % des surfaces).

À noter : les surfaces à usage de bureaux, venant

Actif « core » : en accompagnement dans les ensembles

immobiliers des typologies « locaux d’activités »

Immeuble à la localisation attractive, occupé par et « entrepôts » sont comptabilisées avec celles

un ou des locataires de qualité sous forme de baux de l’usage dominant.

longs fermes et dans lesquels il n’y a pas de travaux

significatifs à prévoir. Les acquisitions réalisées Locaux lancés "en blanc" :

dans ce cadre sont opérées dans une optique de

Locaux ou surfaces destinés à être vendus ou loués

long terme et témoignent de la recherche d’un

sans connaissance de leur utilisateur final lors du

rendement hyper sécurisé.

démarrage du chantier.

Croissant Ouest (hors la Défense) :

Loyer moyen de 1re et de 2de main :

Bois-Colombes, Colombes, Courbevoie, La

Loyer affiché par mètre carré et par an, inscrit

Garenne-Colombes, Nanterre, Puteaux, Rueil-

au bail, exprimé hors taxes et hors charges (hors

Malmaison, Suresnes, Neuilly-sur-Seine, Levallois-

mesure d’accompagnement). Ne tient pas compte

Perret, Boulogne-Billancourt, Issy-les-Moulineaux,

des locaux annexes tels que parkings, archives,

Sèvres, Meudon, St-Cloud, Asnières-sur-Seine,

Restaurants Inter-entreprises (RIE).

Gennevilliers, Villeneuve-La-Garenne.

Loyer « prime » :

Demande placée (à utilisateur) :

Loyer facial le plus élevé, hors transaction de

Surface vendue ou louée à un occupant utilisateur

convenance, pour un produit de taille standard par

au cours de la période observée, déclarée lors de

rapport à la demande dans le secteur de marché,

l'enquête (ne signifie pas que les locaux soient

d’excellente qualité et offrant les meilleures

déjà occupés par l’utilisateur ni que le bail ou

prestations et ce dans la meilleure localisation

l'acte d'achat soient signés, mais qu’ils sont en

pour un marché donné.

cours de l’être).

Mesures d’accompagnement des loyers :

Investissement :

Indicateur mesurant le niveau, en %, des mesures

Le montant de l'investissement représente le

destinées à accompagner la prise à bail d’un

volume global des biens acquis en immobilier

locataire ou d’un acheteur. Il prend en compte les

d'entreprise (bureaux, commerces, locaux

franchises, les participations aux travaux ainsi que

d'activités, entrepôts) lors de transactions dont

les loyers progressifs.

l’acquéreur est un investisseur, et dont le montant

acte en main est supérieur à 4 millions d'euros.

Offre future :

Locaux de 1re main : Opérations dont le permis de construire a été

accordé (purgé de tout recours) livrables à

Constructions nouvelles, et restructurations ayant

l’horizon cinq ans.

fait l'objet d’un permis de construire, n’ayant

jamais été occupées et livrées depuis moins de

cinq ans.

Locaux de 2de main :

Opérations immobilières préalablement occupées,

remises sur le marché. Il s'agit de surfaces proposées

en l'état, ou après une simple rénovation.

Direction régionale et interdépartementale

18 Janvier 2021

de l’Équipement et de l’Aménagement d’Île-de-FranceLe marché de l’immobilier de bureaux en Île-de-France en 2019

Parc marchand : Stock en chantier :

Définition : parc de locaux qui n’est pas ou plus Surfaces neuves ou restructurées en cours de

occupé par son propriétaire. chantier à la fin du semestre, toujours disponibles,

Mesure : il est exprimé en surface utile, et dont la commercialisation est en cours.

correspondant au total des surfaces des

immeubles existants (livrés) sur un territoire. Stock vacant :

Les données sur le parc marchand sont Surfaces offertes à la commercialisation à la fin du

automatiquement actualisées par le GRECAM en semestre qui comprennent :

intégrant les livraisons des nouveaux immeubles, • 1re main : surfaces neuves ou restructurées

les démolitions effectives et en retirant les livrées et encore disponibles,

immeubles en cours de restructuration. • 2de main : surfaces dont la libération est

effective et encore disponibles.

Paris QCA :

Le « Quartier Central des Affaires » est formé d’une Taux de vacance du parc marchand :

partie des 1er , 2e , 8e , 9e , 16e et 17e arrondissements Définition : rapport entre stock total vacant et

de Paris ; soit un périmètre plus restreint que celui surface totale du parc marchand.

du Pôle tertiaire Centre Ouest, défini par l’ORIE. Mesure : un taux de vacance inférieur à 6 % indique

qu'il existe une tension du marché liée à une

Pôles tertiaires : offre disponible insuffisante, pouvant entraîner

L’hétérogénéité des concentrations a conduit à une pression à la hausse sur les prix. Un taux de

une typologie des pôles en 3 catégories : vacance autour de 7-8 % correspond à un marché

• Les très gros pôles, approchant ou fluide. Au-delà, le marché est confronté à une

dépassant le million de m²; incapacité de l'offre à se résorber et à un risque

• Les pôles intermédiaires, dont le parc est de pression à la baisse sur les prix de location ou

compris entre 0,5 million de m² et un million de d’acquisition.

m²;

• Les pôles secondaires, de taille plus Zone de marché :

modeste dont le parc de bureaux est compris La distinction entre pôle et zone de marché

entre 0,350 et 0,5 million de m². repose sur la densité des surfaces de bureaux et

sur les logiques de marché : le pôle est le plus

Pré-commercialisation (à utilisateur) : souvent le secteur concentrant l'attractivité la

plus forte. Compte tenu de cet effet de centralité

Est considérée comme pré-commercialisation

sur les valeurs, certaines entreprises préfèrent

toute transaction (location ou vente), à occupant-

s'implanter à proximité du secteur central, le pôle,

utilisateur, enregistrée dans le semestre portant

dans la zone dite de marché.

sur une opération en chantier ou en projet (clé en

main locatif) dont la livraison interviendra au-delà

du semestre en cours.

Surface utile :

Elle est égale à la SDP (Surface de Plancher),

déduction faite des éléments structurants de

l’immeuble et des locaux techniques assurant son

fonctionnement. Elle comprend l’ensemble des

éléments à usage exclusif de l’utilisateur : locaux

techniques, sanitaires, circulations horizontales,

locaux, placards, espaces de bureaux, salles de

réunion, cafétérias, ainsi qu’une quote-part des

parties communes.

Direction régionale et interdépartementale

19 Janvier 2021

de l’Équipement et de l’Aménagement d’Île-de-FranceLe marché de l’immobilier de bureaux en Île-de-France en 2019

CE QU’IL FAUT RETENIR

→ Les surfaces de bureaux en chantier s’affichent à un volume « inédit » de 2,46 millions de

m² fin 2019.

→ Un renforcement des développements en Seine-Saint-Denis et dans le Val-de-Marne est en

cours.

→ Les commercialisations de 1re main ont maintenu un haut niveau à l’inverse des

commercialisations de 2de main.

→ Un renforcement du poids des pôles tertiaires parisiens appuyés par la bonne dynamique

de transaction dans le Croissant Ouest et les portes de Paris.

→ Les opérateurs de coworking sont demeurés actifs malgré les difficultés financières de

WEWORK.

→ L’absorption nette s’affiche autour de 400 000 m², en 2019, soit une baisse importante de

35 % par rapport à l’année 2018.

→ Un stock de 2de main qui s’écoule difficilement et qui empêche toute baisse du taux de

vacance régional.

→ Le loyer « prime » a poursuivi sa progression et a atteint un niveau « inédit » dans le QCA

parisien. La progression des loyers moyens s’avère, en revanche, beaucoup plus contrastée.

→ Le volume de surfaces livrées progresse fortement et s’installe au-dessus d’un million de m²,

porté tant par les livraisons d’opérations neuves que restructurées.

→ L’offre future se concentre, principalement, en Péri Défense, ainsi que dans les ZAC les

plus emblématiques de 1 re Couronne.

→ L’Île-de-France a vu ses montants financiers engagés en bureaux croître de plus de 20 % par

rapport à 2018.

Direction régionale et interdépartementale

20 Janvier 2021

de l’Équipement et de l’Aménagement d’Île-de-FranceLe marché de l’immobilier de bureaux en Île-de-France en 2019

Direction régionale et interdépartementale

21 Janvier 2021

de l’Équipement et de l’Aménagement d’Île-de-FranceMise en page : Sandrine PHEMIUS (DRIEA IF)

Direction régionale et interdépartementale

de l’Équipement et de l’Aménagement

d’Île-de-France

21/23 rue Miollis

75732 Paris cedex 15

Dépôt Légal : Janvier 2021

Tél. 01 40 61 80 80

ISBN : 978 - 2 - 11 - 1557 - 7Vous pouvez aussi lire