Électricité et télécom en Afrique : la convergence ? - Point de vue - Agence Ecofin

←

→

Transcription du contenu de la page

Si votre navigateur ne rend pas la page correctement, lisez s'il vous plaît le contenu de la page ci-dessous

Électricité et télécom en Afrique : la convergence ? Point de vue

Électricité et

télécom en

Afrique : la

convergence ?

Table des matières

Introduction . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 3

Le secteur électrique africain, un déficit structurel . . . . . . . . . . . . . . . . . . . . . 4

Les télécoms, booster de l’économie africaine et du développement

du continent:. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 12

La convergence « Telcos – Utilities », une situation gagnant-gagnant

à multiples facettes. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 18

Les zones « offgrid » ou « bad grid », un espace de synergies entre

énergéticiens et Télécoms . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 26

Directeur de Publication : Jean-Michel Huet

Comité éditorial : Kévin Huard, Alexandre Buisson

Marketing & Communication : Morgan Delcambre, Paul Mazloum, Angélique Tourneux

2

Introduction

L’électricité et les télécoms, deux secteurs aux dynamiques domaine d’application en développant des moyens de paiement

divergentes, sont au début d’une phase de convergence qui et des services bancaires révolutionnaires ainsi que des solutions

pourrait être la base d’un fort développement du continent. innovantes dans les secteurs du e-commerce, de la santé ou

encore de l’agriculture. Poursuivant son développement, le secteur

La faiblesse dans le domaine de l’approvisionnement en des télécommunications a commencé à s’impliquer dans le

électricité est un frein majeur au développement social et secteur de l’énergie pour trois raisons : le sous-dimensionnement

économique de l’Afrique, notamment de l’Afrique Subsaharienne. du réseau électrique constitue un frein majeur au développement

La problématique majeure se situe dans la rentabilité des des infrastructures télécoms (antennes relais, fibre optique,

distributeurs d’électricité, qui n’ont pas la capacité de maintenir, « data centers »), l’énergie présente un domaine d’application

de développer et d’étendre leurs réseaux pour s’adapter à la prometteur aux services actuels du mobile (m-payment, media,

démographie du continent et aux progrès technologiques. Ainsi, data management...) et des perspectives de diversification

une très grande partie de la population a encore un accès limité de ses offres (compteurs intelligents, kits solaires individuels,

à l’électricité, dû à une couverture du réseau et à une continuité écosystèmes électriques, « energy service delivery »).

d’approvisionnement très faibles. S’ajoutent à ce constat de

grandes disparités entre les populations urbaines et rurales, Ainsi la convergence du secteur des Télécoms et de l’électricité

ces dernières étant quasi délaissées dans la plupart des pays pourrait avoir un impact majeur sur le développement du

d’Afrique Subsaharienne. continent, en premier lieu en améliorant la rentabilité des

opérateurs électriques via la fourniture et la gestion de compteurs

Cependant, l’Afrique peut compter sur deux gigantesques intelligents, mais aussi en diversifiant leurs sources de revenus via

réservoirs de développement. Le premier est son potentiel le développement d’une offre « electricity as a service ». Cette

de production d’électricité verte, notamment via le solaire, convergence participera également au développement de l’accès

qui reste encore largement sous exploité. Le deuxième est le à l’électricité et au réseau télécom en zone rurale à travers des

développement du secteur des télécommunications, notamment offres individuelles ou communautaires. Les synergies entre ces

le mobile, dont la couverture réseau s’est étendue bien au- deux secteurs seront aussi un catalyseur pour les investissements

delà du réseau électrique et qui est à l’origine des principaux dans les infrastructures télécoms haut débit et dans les capacités

développements sur le continent. En effet, ce secteur a étendu son de production électrique.

3Le secteur électrique

africain, un déficit

structurel

L’accès à l’électricité, un frein ma- est d’environ 35 GW, équivalente à la Pologne. La continuité

d’approvisionnement y est souvent très sporadique, ce qui induit

jeur au développement du continent une consommation très faible : environ 200 kWh/habitant.

Cette situation de sous-dimensionnement par rapport aux

L’électricité est un produit rare en Afrique. En effet, l’Afrique besoins nationaux est un frein majeur au développement des

pointe à la dernière place mondiale des continents en termes économies. Au Nigeria, environ 50% de la population a accès à

de production, de consommation électrique mais aussi d’accès l’électricité, mais pour seulement 3 heures par jour. En Guinée,

aux réseaux. Le continent représente moins de 5% de la le fournisseur national, la SNE, a été surnommé « Société de

consommation électrique mondiale alors qu’il s’agit du deuxième la Nuit Éternelle », au Cameroun, ENEO (Energy of Cameroon)

continent le plus peuplé : 16% de la population mondiale est a été rebaptisé « Énergie Noire et Obscure ». Ces interruptions

africaine. La consommation moyenne par habitant est de l’ordre électriques paralysent significativement l’activité économique

de 530kWh, soit 7 fois moins que celle de la France. et sont la caractéristique des zones dites « Bad Grid », qui

constituent environ 80% des réseaux électriques de ces pays.

Il convient cependant de distinguer deux zones en Afrique. Tout Pour y faire face, la plupart des entreprises et des résidences

d’abord, une zone émergente constituée de 6 pays (Afrique du disposent d’un générateur diesel pour pallier aux coupures. Pour

Sud et pays d’Afrique du Nord) dont la population a un accès produire leur électricité, ces pays ont recours majoritairement

élevé à l’électricité (supérieur à 95%) et ayant une capacité à de l’énergie hydraulique, représentant environ 60% du mix

de production d’environ 70 GW équivalente à l’Espagne. Cette énergétique. 5 pays de la région des Grands Lacs sont même

zone génère à elle seule 80% de l’électricité du continent. Avec dépendants de cette ressource, qui constitue 90% de leur mix

une production annuelle de 4200 kWh/habitant, la production (Kenya, Éthiopie, Mozambique, Zambie et Centrafrique), ce qui

de l’Afrique du Sud représente même 40% de la production crée sporadiquement des tensions avec les pays en aval (Égypte

électrique africaine. En comparaison, la France a une capacité et Soudan notamment).

plus de quatre fois supérieure avec plus de 16900 kWh/habitant.

Pour produire leur électricité, ces pays ont recours majoritairement Plus inquiétant, en plus d’avoir des niveaux de production et de

à l’énergie thermique (gaz, fioul, charbon), représentant 95% du consommation très faibles, la plupart des pays de cette zone

mix énergétique. n’arrivent pas à suivre leur rythme démographique. En 1990, 31%

des africains avaient accès à un réseau électrique. Certes ils sont

Les autres pays constituent une zone en pénurie d’électricité à présent 45% à en avoir l’accès, mais la population sans accès a

qui accusent un profond retard dans le développement de leurs augmenté de 200 millions entre 1990 et 2012, notamment en

infrastructures. En effet, l’accès à l’électricité y est rarement au- zone rurale.

dessus de 50% (7 pays sur 48), et souvent en dessous de 20%

(12 pays), tandis que leur capacité de production électrique

4Capacité, production, consommation et accès électrique en Afrique en 2015

Pays à fort accès en électricité Pays à accès moyen en électricité Pays à faible accès en électricité

5847 901 648

2624 97% 394 59% 252 31%

2624 429 336

Pays à très faible accès en électricité

130

58 12%

56

France Capacité électrique par heure par million

d’habitants (GWh/million d’hab.)

16 915

Production électrique par heure par million

d’habitants (GWh/million d’hab.)

7 993 100%

Consommation électrique par heure par million

d’habitants (GWh/million d’hab.)

6 451 Part de la population ayant accès au réseau

électrique (% de la population)

Sources : Banque Mondiale (2016), Africa Energy Outlook (2016), BearingPoint (2017)

5S’il existe des disparités entre pays, elles sont conséquentes entre

Un mix électrique en évolution,

les zones urbaines et rurales. En Afrique Subsaharienne, le retard

en termes d’infrastructures électriques en zones urbaines, ainsi où les énergies vertes sont encore

que la difficulté d’accès et la faible densité des zones rurales ont

dissuadé les distributeurs électriques à développer leurs réseaux sous-exploitées

au-delà des grands centres urbains. Ainsi, quand les zones

urbaines ont un taux d’électrification de 69%, seules 29% des À l’instar de ce qu’a connu le marché de la téléphonie mobile,

régions rurales ont un accès. Pourtant la plupart des Africains celui des énergies renouvelables offre un potentiel de marché

(62%) vivent dans les zones rurales. Les disparités sont aussi très attractif, notamment pour les acteurs privés. Actuellement,

importantes entre populations riche et pauvre. En effet, les 20% les énergies renouvelables représentent 20% de la production

des africains les plus riches ont un accès à l’électricité de 65%, électrique du continent africain.

contre 7% pour les 20% les plus pauvres.

Pour autant, l’Afrique détient de très nombreuses ressources

Le raccordement de toute l’Afrique au réseau électrique naturelles : l’eau, le vent et le soleil. Au vu du fort ensoleillement,

avant 2030 nécessiterait la mobilisation de 830 milliards de l’énergie solaire peut notamment présenter une solution

dollars d’investissements selon les estimations (hors coûts prometteuse. La production d’électricité au moyen de panneaux

d’augmentation des capacités de production). L’extension du photovoltaïques est plus compétitive que l’utilisation d’un groupe

réseau a un coût élevé, à savoir entre 7000 et 15000 euros au électrogène sur une large part des zones rurales africaines.

kilomètre. Faute de solution globale, les habitants ont développé

des solutions électriques autonomes, ne nécessitant pas un Les pays du Maghreb donnent ainsi la priorité au développement

raccordement au réseau public. Ainsi, les générateurs électriques de l’énergie solaire. En 2016, la première partie d’un gigantesque

diesel sont omniprésents, notamment en milieu rural, même si projet de centrale solaire (Noor I) est entrée en service au

des innovations basées sur les énergies renouvelables émergent. Maroc. Elle est destinée à devenir la plus grande centrale

solaire du monde. Pour l’instant, la centrale présente une

Cependant, ces solutions alternatives d’alimentation électrique capacité de 160MW. Le projet, qui s’achèvera en 2020, devrait

représentent un coût important pouvant atteindre 80c$/kWh vraisemblablement offrir une capacité de 580MW, soit une

pour un groupe électrogène. Dans les zones desservies par le production similaire à celle d’une petite centrale nucléaire.

réseau, le tarif résidentiel moyen s’élève à 13c$/kWh, soit un Néanmoins, l’énergie solaire représente toujours moins de 1%

coût proche des pays de l’OCDE (14c€/kWh en France, soit 18c$/ de la production électrique africaine totale tout comme l’éolien,

kWh) pour un niveau de vie quinze fois inférieur, et largement la bioénergie ou le géothermique. La seule exception notable

au-dessus de celui observé dans les régions en développement. est l’énergie hydraulique fluviale qui permet de produire 16% de

Ainsi, les besoins inhérents au secteur électrique africain créent un l’électricité du continent. Si la construction des barrages hydro-

espace ouvert à l’innovation, qu’elle soit technologique, sociale ou électriques est coûteuse, ces derniers ont l’avantage de délivrer

économique. une production électrique conséquente. L’Ouganda a ainsi investi

Evolution de la population ayant accès à l’électricité en Afrique (en millions d’habitants)

Urbain Rural

800

700

600

500

400

Population sans accès

Population avec accès

300

200

100

1990 2012 1990 2012

Sources : Banque Mondiale, BearingPoint

6dans une centrale hydro-électrique à Bujagali via un partenariat

public privé. Parmi les investisseurs, on compte des banques Répartition de la production électrique en Afrique par type (2014)

commerciales, la Banque Mondiale ou la Banque Européenne 1%

d’Investissement. Cet investissement majeur permet aujourd’hui

au pays de satisfaire la moitié de la demande nationale. Énergies fossiles

16%

D’autres projets similaires, financés par la Banque Chinoise pour Hydraulique fluvial

le Commerce Extérieur, ont ainsi vu le jour en Côte d’Ivoire, au Hydraulique offshore

Cameroun et en Ouganda. Éolien

Solaire

83%

D’autre part, les pays dont la production électrique provient Bioénergie

essentiellement de sources vertes sont ceux qui disposent de Géothermique

centrales hydrauliques. La forte capacité de production générée

après chaque investissement permet de toucher une large

population et donc de réduire le coût unitaire. En revanche, ces Sources : Banque Mondiale, African Energy Outlook

pays qui peuvent paraitre exemplaires au regard de la part de

leur production provenant d’énergies renouvelables connaissent

un réel déficit en capacité. En effet, le Mozambique, la Zambie, le

Burundi ou l’Éthiopie produisent en moyenne plus de 95% de leur

électricité via des énergies renouvelables et principalement grâce

aux barrages. Cependant les taux d’accès à l’électricité de leurs

populations sont très faibles : respectivement 20%, 22%, 7% et

27%.

Le chemin à parcourir est encore long avant de voir une

production électrique dominée par des ressources vertes d’autant

que les plus gros producteurs d’Afrique sont aussi ceux dont la

part provenant des énergies renouvelables est la plus faible.

Parmi eux, la Libye, l’Égypte, l’Algérie et l’Afrique du Sud tardent

à passer à une production d’électricité majoritairement verte.

Ils sont extrêmement dépendants des énergies fossiles et les

énergies renouvelables n’offrent pas une puissance de production

suffisante pour les remplacer à court terme. Néanmoins, nombre

d’entre eux ont introduit les énergies renouvelables dans leurs

objectifs de mix énergétique. En Afrique du Sud, la South African

Renewable Council (SAREC) affirme que ces politiques ont permis

la mobilisation de 14 milliards de dollars d’investissements

étrangers ainsi que la création de 20 000 emplois durant la phase

de construction. Toujours selon la SAREC, 35 000 emplois ont été

créés pour l’exploitation de ces énergies durables.

7Les pays africains disposent de ressources naturelles à profusion qui met en œuvre des politiques vertes de grande ampleur et

qui leur offrent la possibilité de mettre en place un mix parvient à attirer les investisseurs étrangers qu’ils proviennent du

énergétique plus vert qu’il ne l’est actuellement. Pourtant, ils secteur public ou du secteur privé. Un autre problème freine les

tardent à mettre en place un cadre légal favorable à l’adoption investissements : la faible performance opérationnelle actuelle

et au développement des énergies renouvelables. Néanmoins, des producteurs et distributeurs d’électricité sur le continent.

certains pays font figure d’exceptions comme l’Afrique du Sud

Mix énergétique des pays d’Afrique en 2014

Pays dont la part des énergies renouvelables Pays dont la part des énergies renouvelables Pays dont la part des énergies renouvelables

dans la production est inférieure à 20% dans la production est entre 20% et 80% dans la production est supérieure à 80%

5%

Dont : 50% Dont : 90% Dont :

• hydraulique fluviale (79%) • hydraulique fluviale (98%) • hydraulique fluviale (91%)

• éolien (16%) • bioénergie (2%) • géothermie (7%)

• solaire (5%) • bioénergie (1%)

• solaire (1%)

95% 50%

10%

Part des énergies renouvelables dans le mix

énergétique (% de production électrique)

Énergies fossiles

Énergies renouvelables

Sources : Banque Mondiale (2016), Africa Energy Outlook (2016), BearingPoint

8Un déficit de performance opéra- qui explique la situation financière des compagnies d’électricité.

La résolution de ce problème nécessiterait de mettre en place

tionnelle et financière des distribu- des politiques tarifaires extrêmement élevées aux dépens des

populations à faibles revenus.

teurs électriques

La sous-tarification nous amène naturellement aux

Pour la majorité des Africains, les aléas du réseau électrique problématiques de comptage, de facturation et de recouvrement,

relèvent de la norme, tant les pannes et les coupures de courant se avec des déficits à tous les niveaux. La couverture du réseau en

produisent régulièrement. Les fournisseurs d’électricité n’arrivent compteur individuel est faible et peu d’opérateurs ont déjà eu

pas à s’aligner sur l’augmentation de la demande, phénomène recours à l’installation de compteurs prépayés à grande échelle.

accentué par un faible taux d’urbanisation de 4%. Les compagnies De plus, les relevés sont peu fiables du fait en particulier de

d’éléctricité peinent à inverser cette tendance tant les besoins l’installation très répandue de compteurs partagés (opposés

en investissements sont importants et leur solidité financière aux compteurs individuels). Cette technique permet de partager

est précaire. En effet, la problématique majeure est le déficit de les frais élevés d’installation initiale au sein d’une résidence

rentabilité des opérateurs électriques africains, notamment dans le par exemple. Il n’est d’ailleurs pas étonnant de découvrir que

secteur de la distribution. Ce déficit, qui est en moyenne d’environ le pays ayant le moins recours à ce procédé est le Sénégal. Le

-80%, est dû à la fois à des coûts élevés (270 $/MWh) et à des raccordement au réseau étant gratuit pour toute habitation se

revenus trop faibles (150 $/MWh). Plusieurs facteurs dont l’impact trouvant à moins de 40 mètres d’une ligne électrique, les ménages

est négatif sur les économies des pays concernés expliquent acceptent de s’équiper de leur propre compteur.

ce phénomène : des facteurs d’ordre technique et d’autres non

techniques. Le recours au partage des compteurs, à première vue moins

coûteux, empêche la mise en place d’une segmentation client fine.

Les pertes non techniques sont les plus importantes. Elles Ainsi, les populations à faibles revenus ne peuvent pas bénéficier

concernent majoritairement la sous-tarification, le recouvrement de tarifs subventionnés, car en partageant leur compteur ils

des factures et la fraude. En effet, les tarifs électriques sont un deviennent inéligibles à toute aide. Disposer d’un compteur

des leviers les plus importants pour améliorer la rentabilité des individuel permettrait ainsi d’appliquer une politique tarifaire plus

distributeurs. En Afrique Subsaharienne, ils ne reflètent pas les équitable.

coûts de fourniture de ce service. En moyenne, les tarifs moyens

de vente de l’électricité en Afrique subsaharienne avoisinent En plus de cet obstacle, les opérateurs de fourniture d’énergie

130 à 140 $/MWh. Ces prix de vente ne couvrent pas le coût de électrique en Afrique doivent faire face à des difficultés de

fourniture de l’électricité aux différents types de clients et sont en recouvrement. Environ 40 % des clients finaux en Afrique

moyenne 40% inférieurs à ce qu’ils devraient être. Dans la plupart Subsaharienne ne payent pas leurs factures. Ce taux grimpe à plus

des pays, ils ne couvrent même pas les coûts d’investissement, ce de 55% pour les catégories les plus pauvres et s’établit toujours

Analyse comparative des coûts et des revenus des opérateurs électriques (en $/MWh)

700

600

500

400

300

200

100

Liberia

Comore

Sierra Leone

Sao Tomé

Cap Vert

Gambie

Rwanda

Guinée

Sénégal

Mauritanie

Burkina Faso

Togo

Mali

Madagascar

Seychelles

Bénin

Gabon

Kenya

Botswana

Nigéria

Côte d’Ivoire

Maurice

Burundi

Centre Afrique

Niger

Swaziland

Rép du Congo

Éthiopie

Tanzanie

Malawi

Cameroun

Ouganda

Zimbabwe

Soudan

Ghana

Mozambique

Afrique du Sud

Lesotho

Zambie

CAPEX OPEX Moyenne des encaissements recouvrés

Source : Banque Mondiale (2014), BearingPoint

9à 20% pour les catégories les plus aisées, suggérant un état de Devant cette situation, de nombreux pays ont lancé des

fait ancré dans les pratiques, mais s’expliquant également par programmes de privatisation de plus ou moins grande échelle pour

l’incapacité des opérateurs à collecter efficacement les règlements, améliorer la performance de leur secteur électrique, en termes de

du fait d’une organisation déficiente et de l’absence de système capacité de production et de tarification. La moitié des pays (48%)

bancaire structuré. Les taux de non-bancarisation en Afrique ont ainsi, dérégulé le marché de la production en vendant les actifs

(autour de 60%) sont également un frein important au paiement. publics ou en permettant à des acteurs privés, « Independant

Power Producers » (IPPs), de construire leurs propres centrales.

Les actes d’incivilité s’ajoutent également aux problèmes Dans ces cas-là, l’acteur historique public garde souvent la maîtrise

de comptage, de relève ou de facturation. En effet, certains de la production hydroélectrique tandis que la grande majorité

compteurs sont trafiqués, des raccordements illégaux au des centrales thermiques est passée sous pavillon privé. Au Kenya

réseau et des vols sont parfois constatés. Les fraudes peuvent par exemple, les « IPPs » sont à l’origine de plus de 30% de la

représenter jusqu’à 20% des pertes non techniques, et illustrent production nationale. La plus importante d’entre elles, OrPower4,

la faible automatisation du réseau, et donc le faible contrôle des est une centrale géothermique située non loin de Nairobi et

opérateurs. disposant d’une capacité de production de 150MW. Au Sénégal,

le gouvernement s’est fixé l’objectif de couvrir 100% des zones

Aux pertes non-techniques s’ajoutent des pertes d’ordre technique. rurales à l’horizon 2030 grâce à une augmentation de la capacité

En effet, les infrastructures des réseaux électriques africains sont nationale via des « IPPs ».

pour la plupart vieillissantes et peu entretenues. Ceci engendre

d’importantes pertes énergétiques de l’ordre de 30% en moyenne, Dans certains pays plus libéraux, comme le Nigeria, le secteur a

provenant des échauffements des conducteurs (« pertes cuivre »), été totalement privatisé dans les domaines de la distribution et

des transformateurs (« pertes cuivre » et « pertes fer ») ou d’effets de la production. Seule l’activité de transmission est restée dans le

d’ionisation de l’air (« effet couronne »). domaine public. Cependant, l’état des anciennes infrastructures

publiques ainsi que la faiblesse financière des repreneurs ont

D’autre part, le contrôle des réseaux est très rudimentaire, retardé significativement l’impact du processus de privatisation sur

dû au manque d’interconnexions, mais aussi à la faiblesse le secteur.

d’automatisation du réseau, ce qui ne permet pas de répartir

l’offre nationale là où le besoin apparaît. Ainsi, les opérateurs de En résumé, la situation des fournisseurs énergétiques en Afrique

seulement 40% des pays africains ont indiqué avoir mis en place est complexe. Aux contraintes techniques liées à l’insuffisance et

des mécanismes de mesure des interruptions du système. Ils ne à la vétusté des équipements s’ajoutent des problèmes financiers

sont que 30% à disposer de statistiques sur la durée moyenne dus notamment à des pratiques frauduleuses ou inadaptées. Les

d’une coupure de courant, le nombre total d’heures de coupure ou prix ne couvrent pas les coûts d’exploitation et les énergéticiens

le nombre d’interruptions du système (Banque Mondiale). peinent à mettre en place des systèmes de facturation efficaces.

Les fournisseurs d’électricité sont dans l’incapacité de financer

Typologie de pertes électriques des distributeurs en afrique

40%

30%

20%

10%

Sous Pertes de Pertes sur le Sureffectifs

tarification transport recouvrement

et de distribution

Source : Banque Mondiale (2016)

10des projets pourtant nécessaires face à l’évolution du contexte

économique africain et ne parviennent pas à satisfaire une

demande toujours plus importante.. Majoritairement déficitaires,

ces sociétés ne peuvent pas répondre aux besoins domestiques et

les gouvernements se tournent vers des producteurs indépendants

privés. L’enjeu est double puisqu’il s’agit d’améliorer la fourniture

d’électricité pour les industries et les ménages mais aussi de

privatiser une partie du secteur pour tirer les prix à la baisse. En

tout état de cause, une grande partie de la population africaine

ne dispose pas aujourd’hui d’un accès au réseau ou à un réseau

de qualité et, aux vues du contexte qui prévaut sur le continent,

il devient nécessaire de trouver des solutions pour soutenir les

distributeurs d’électricité.

Niveau de privatisation des secteurs électriques en Afrique

52%

38%

6%

4%

Société publique Société Société Société

intégrée publique de distribution de production

intégrée sous concession et de distribution

+ IPPs privée + IPPs privée

Source : BearignPoint (2016)

11Les télécoms,

booster de l’économie

africaine et du

développement du

continent

Un développement des télécoms à à l’électricité permet de comprendre l’écart qui sépare les deux

industries. Là où le secteur électrique a difficilement suivi la

faire pâlir le secteur de l’électricité croissance démographique, le secteur télécom a connu un

véritable boom1.

Les télécoms en Afrique ont pris une importance significative

dans l’économie de la plupart des pays. Le secteur est une source Le niveau de développement du marché du mobile est

indéniable de croissance économique et de développement. hétérogène entre les pays africains. En effet, alors que le taux de

pénétration moyen en Afrique est de 85%, ce ratio est supérieur

Le marché des télécoms en Afrique s’illustre essentiellement à à 100% dans certains pays (l’Afrique du Sud, l’Afrique du Nord, le

travers les usages du mobile. Les coûts du réseau mobile sont, par Gabon, et certains pays d’Afrique de l’Ouest) et inférieur à 50%

rapport au réseau du fixe, moindres et les délais de déploiement dans d’autres (l’Erythrée, l’Éthiopie, le Niger, …). Les marchés les

plus courts. Aussi, le taux de pénétration en Afrique est-il passé moins pénétrés nécessitent des investissements lourds de la part

de 2% pour le mobile en 2000 à 85% en 2015, tandis que la des opérateurs pour l’extension du réseau. Un des facteurs clés

pénétration des lignes fixes stagnait (passage de 1,2% à 2%). expliquant la différence entre les niveaux de pénétration est le

Le nombre de souscripteurs aux services mobile sur le continent revenu par habitant. En effet, il existe une relation directe entre le

Africain est passé de 52 millions en 2003 à 931 millions en 2015. revenu par habitant et le taux de pénétration mobile. Il y aurait

Les connexions internet sont, elles, passées de 13 à 293 millions donc un effet « richesse » sur la taille du marché adressable et

sur la même période. La croissance du marché mobile a été trois sa dynamique. D’autres facteurs macro-économiques, comme

fois plus importante que celle enregistrée au niveau mondial, la croissance du PIB ou encore le taux d’urbanisation, influent

et deux fois plus importante pour les connexions internet. De également sur l’adoption des usages de la téléphonie mais dans

grands écarts existent selon les pays mais tous ont connu une une moindre mesure.

nette progression. Une analyse comparative avec le taux d’accès 1 À noter qu’une personne peut avoir plusieurs souscriptions mobiles

12Comparatif de l’accès à l’électricité et au mobile en Afrique Subsaharienne

1 200

1 000

Millions d’habitants

800 Population totale

600

Nombre de souscriptions mobile

Nombre de personnes ayant accès à l’électricité

400

200

2000 2002 2004 2006 2008 2010 2012 2014 2016 2018 2020

Pénétration du téléphone mobile en Afrique (2015)

Pays > 100% 127%

Pays > 80% 83%

Moyenne Mondiale

Moyenne Africaine

Pays < 80% 67%

Pays < 50% 41%

Pénétration d’internet en Afrique (2015)

Pays > 35% 45%

Pays > 20% 23%

Moyenne Mondiale

Moyenne Africaine

Pays < 20% 14%

Pays < 10% 5%

13Matrice d’attractivité sectorielle en Afrique

Fort

Faible dépendance aux

financements publics

Télécommunication

Distribution de mobile

gaz naturel

Rail

Production

d’électricité

Profit Potentiel

Ports

Distribution Aéroports

électrique

Infrastructure Eau &

sociale Déchets Participation

privée dans les

Forte dépendance aux

infrastructures en

financements publics

Afrique 2010-2015

Faible

Faible Fort

Retour sur investissement

Sources : World Bank (PPA) (2016), Africa Economic Outlook (2016), BearingPoint (2017)

L’explication de cette croissance sans précédent sur le continent

Une innovation technologique et

s’explique notamment par l’implication du secteur privé et

l’absence relative du secteur public. Le graphique ci-dessus marketing constante dans les télé-

montre en effet que les secteurs tirés par les investissements

privés (Télécoms, Production électrique, Gaz, Ports) sont bien plus coms à l’opposé du secteur électrique

attractifs que ceux tirés par le public (Eau, Santé, Distribution

électrique). Le secteur des Télécoms est le plus performant sur Alors que les opérateurs cherchent à améliorer leur pénétration

le continent, loin devant le secteur de la Distribution électrique, du marché, ils recherchent également une croissance de leurs

ou des « utilities » dans son ensemble, qui dépend encore revenus via la diversification des services : services ICT, services

beaucoup de financements publics. Résultat, les entreprises de financiers, applications mobile et publicité pour mobile.

télécommunication ont réalisé un EBIT de 28% en 2014 en

Afrique, ce qui est bien au-dessus de la moyenne mondiale du Les services financiers illustrent le mieux le succès des Télécoms

secteur (18%). en Afrique et sont une véritable source d’innovation et de

développement du continent, via notamment le modèle

de facturation d’offre mobile en prépayé. Ce modèle est

particulièrement adapté aux contraintes de ressources des

ménages en Afrique. Ce mode de facturation permet à

l’utilisateur de choisir le montant de ses communications sans

aucun engagement (pay-as-you-go) via l’achat d’un volume

de consommation à l’avance. En achetant une carte à gratter

(communément appelée « scratch card »), il obtient un code

qui lui permet d’utiliser des unités de communication jusqu’à

l’épuisement de son crédit (principe du « top-up voucher »).

14Fourniture de services « Telcos »

Service Diversification

VOICE DATA MONEY MEDIA ADVERTISING

Customer interface (Retail network, client database, …)

SMS Basic internet Prepaid cards Online media Bulk targeted SMS

MVNO Mobile broadband Payment services Mobile Apps Joint ad platform

Offer Diversification

Very high speed Banking services Premium content Advertising agency

Data centers

Cloud infrastructure

Data Management & Analytics

INTEGRATED SMART

SOLUTIONS

Ce système de paiement est à l’initiation d’un mouvement

Le principal challenge du secteur des

d’innovation de grande ampleur dans le secteur des

télécommunications en Afrique. En effet, le « m-payment », ou Télécoms : l’approvisionnement en

paiement par mobile via des « m-wallet » (portefeuilles mobiles),

a connu un développement à grande échelle dans la grande électricité

majorité des pays africains, et plus que partout ailleurs dans

le monde. Ces innovations ont eu un impact significatif sur le Les très bonnes performances de l’industrie mobile en Afrique

développement des populations à faibles revenus, notamment en ne peuvent occulter les nombreux défis auxquels elle doit faire

facilitant leur intégration : face - en termes d’infrastructure et opérationnels - pour faire

fonctionner les réseaux mobiles de manière rentable. Au cours

• Économique : via des plateformes business, dont les plus des dernières années, les autorités de réglementation ont imposé

connues sont dans le domaine de l’e-commerce ou de plusieurs cas de sanctions pour la mauvaise disponibilité des

l’agriculture. services et la détérioration du QoS (Quality of Service). La majorité

• Financière : grâce à l’accès à des produits financiers des événements d’indisponibilité du réseau sont essentiellement

(comptes courants, comptes épargnes, emprunts…) et attribués à des défaillances dans l’alimentation électrique de

d’assurance. l’équipement du site. En effet, l’utilisation des téléphones mobiles

• Sociale : via des plateformes d’assurance maladie et de nécessite de l’énergie électrique d’une part pour charger les

consultation à distance par exemple. appareils, d’autre part pour alimenter les antennes relais, partie

essentielle des réseaux de téléphonie mobile. Les antennes relais

Ce phénomène d’innovation propre à l’Afrique pourrait s’étendre et l’infrastructure électrique constituent une grande part de

au secteur électrique qui est un frein majeur au développement. l’investissement dans le déploiement des réseaux mobiles. Il a

fallu faire face à certaines difficultés pour les mettre en place et les

maintenir en Afrique.

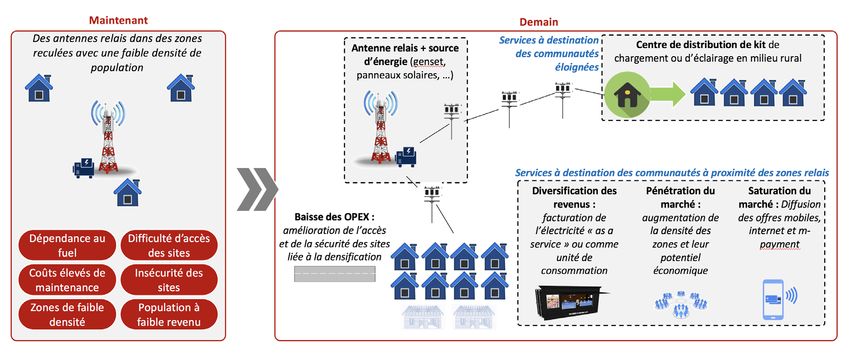

15La couverture lacunaire des réseaux d’électricité est un des Les faiblesses du réseau électrique et les complexités

principaux challenges dans l’exploitation des réseaux télécoms opérationnelles en Afrique ont eu un très fort impact sur l’OPEX

et ajoute un coût important aux opérations. L’Afrique a l’un des réseaux mobiles et donc sur le coût des services pour les

des taux d’électrification les plus faibles dans le monde et les utilisateurs finaux. Cela affecte significativement le retour sur

réseaux mobiles en Afrique ont aujourd’hui dépassé la portée des investissement des opérateurs de la région et les empêche de

réseaux d’électricité. En outre, lorsque la connexion est possible, déployer leurs réseaux dans les régions rurales et éloignées. Par

la fourniture d’électricité est très peu fiable avec des interruptions conséquent, les défis infrastructurels pour les MNO en Afrique

fréquentes et longues. En Afrique, le nombre de tours de sont doubles : pouvoir alimenter leur réseau à moindre coût, et

télécommunication était estimé à 240 000 en 2014 et devrait étendre efficacement la couverture du réseau à la population

croître de 85 000 d’ici 2020. Parmi ces tours, seules 5% en 2014 actuellement sans accès aux infrastructures de communications

étaient connectées à un réseau électrique fiable et 60% étaient mobiles.

alimentées en « offgrid », en très grande majorité par un groupe

électrogène. Le reste est connecté à un réseau électrique non L’échec des distributeurs énergétiques à adresser ces populations

fiable, chaque tour disposant d’une alimentation secondaire. Ceci reculées a constitué un frein majeur pour l’extension des réseaux

explique que 40% des OPEX liés au fonctionnement des réseaux télécoms au même titre que le manque d’infrastructures routières

Télécoms sont des coûts d’énergie. ou de bâtiments publics qui nuit à l’approvisionnement des

tours. Cette situation a contraint les opérateurs télécoms à

Les opérateurs mobiles ont ainsi dû déployer une partie construire des centres autonomes, ce qui engendre des coûts

importante de leur infrastructure de tours dans des zones de déploiement initiaux et des coûts d’exploitation et de

dépourvues de réseau électrique, qui sont parfois reculées maintenance supplémentaires. Il est aussi nécessaire de prévoir

et difficiles d’accès. Les faiblesses du réseau électrique sur le un niveau de sécurité physique plus élevé des équipements à

continent ont obligé les opérateurs mobiles à s’appuyer sur des cause de l’instabilité de certaines régions et du risque criminel.

sources d’alimentation alternatives telles que les générateurs

diesel pour alimenter leurs réseaux, à la fois on et off-grid. Les solutions énergétiques alternatives et rentables, ainsi

Ainsi, la dépendance à l’égard des solutions à base de diesel a que la réduction des risques opérationnels auront un fort

considérablement augmenté le coût des opérations pour leurs impact sur l’augmentation de la couverture des réseaux de

réseaux existants en raison du coût plus élevé du carburant, télécommunication dans les pays d’Afrique. Ces challenges

mais également de la maintenance régulière des équipements ont d’ailleurs des effets très visibles dans la structuration de la

électriques et des générateurs diesel. En plus des défis liés à chaîne de valeur des télécommunications. En effet, les MNOs

l’infrastructure, les MNOs sont également confrontés à de se désengagent progressivement de l’investissement et de la

nombreuses difficultés, en particulier le vol de diesel, le vandalisme gestion de leurs tours, qu’ils transfèrent à des Towercos (Tower

des équipements et la sécurité des sites. companies). 2% des tours étaient opérées par des Towercos en

Évolution du nombre de tours télécoms en Afrique selon leur alimentation électrique

350 000

300 000

Nombre de tours télécoms en Afrique

250 000

200 000 Off grid

Bad grid

150 000 On grid

100 000

50 000

0

2014 2015 2016 2017 2018 2019 2020

Sources = IFC (2015), GSMA (2015)

162011, le taux est aujourd’hui de 18% et devrait atteindre 60% en Cette faiblesse dans l’approvisionnement électrique est également

2020. Des sociétés sont spécialisées dans la gestion de ces tours un frein à la diversification des services des « Telcos », notamment

comme IHS, le leader des tours télécoms en Afrique, qui gère plus au déploiement de services de téléchargement via des “data

de 15500 infrastructures au Nigeria et plus de 23000 en Afrique. centers” ou de services cloud. La grande majorité des usagers,

En août 2015, IHS Holding a racheté 555 tours à Etisalat Nigéria, entreprises ou individuels, doivent actuellement se connecter aux

un opérateur national. Autre acteur, America Towers Corporation a centres de données en Europe et accepter ainsi la latence qui en

acheté pour plus de 1 milliard de dollars de tours soit plus de 4800. découle. Ainsi, la vitesse de téléchargement et de chargement

L’impact majeur que nous pouvons anticiper, est la mutualisation est 4 fois inférieure à la moyenne mondiale pour le fixe et 3 fois

des tours entre les différents MNOs (au lieu d’avoir une tour par pour le mobile. Les « data centers » ont des besoins énergétiques

MNO), le lancement d’activités complémentaires génératrices de très élevés, amplifiés dans les pays chauds. Les services cloud

revenus autour des tours (publicité, écosystèmes de services, …) et nécessitent une connectivité plus grande, ce qui signifie un

l’émergence d’acteurs majeurs africains (IHS, Helios Towers, Elios) approvisionnement en électricité fiable, une proximité avec le

ayant une vraie capacité d’investissement. marché cible et une infrastructure haut débit (fibre optique par

exemple).

Les secteurs de l’électricité et des télécommunications suivent des tendances totalement opposées. Alors que l’accès à

l’électricité est très faible et évolue très lentement, la pénétration des télécoms est très rapide et rattrape la moyenne

mondiale. Les images que renvoient les deux secteurs sont également opposées : tandis que les télécoms sont le symbole du

développement du continent et et de l’intégration des populations à faibles revenus (via les services « m-payment »), le secteur

électrique est le principal frein au développement économique de l’Afrique et un vecteur fort d’inégalité (entre riches et pauvres

et entre urbains et ruraux).

Cependant, les deux secteurs connaissent des difficultés opérationnelles importantes. Les distributeurs électriques sont

largement déficitaires, dû notamment à la fraude, à une faible capacité de facturation et de collecte des paiements clients, à

un réseau ancien et défectueux générant des pertes importantes et des pannes fréquentes, ainsi qu’à des prix trop bas. Dans ce

contexte, la maintenance des réseaux de distribution est difficile et leur extension très lente.

Les difficultés opérationnelles des opérateurs télécoms sont, elles, très liées aux carences de l’approvisionnement électrique. Les

réseaux télécoms reposent sur les antennes relais qui doivent être alimentées en électricité en permanence. Dans le contexte

africain où l’approvisionnement est discontinu voir nul, elles sont alimentées par des groupes électrogènes, ce qui génère des

coûts de carburant élevés et des difficultés liées à leur maintenance. Cela ralentit également l’expansion des réseaux des zones

rurales du fait des difficultés d’accès et à l’insécurité des sites ainsi que le déploiement de nouveaux services basés sur une

infrastructure haut débit...

Ainsi, l’apparition de services de télécommunication (mobile et internet) n’est pas possible sans un

approvisionnement fiable en énergie, et la mise en place d’un réseau électrique fiable n’est pas possible sans système

de gestion interconnecté via GSM (« smart meter », SCADA…). Nous percevons un nouvel espace de collaboration

entre ces deux secteurs qui pourrait permettre à la population africaine de bénéficier d’un approvisionnement en

électricité fiable et d’une généralisation et diversification des services de télécommunication.

17La convergence

« Telcos – Utilities »,

une situation

gagnant-gagnant à

multiples facettes

Smart system : une urgence pour les renouvelables et à l’amélioration de l’efficacité énergétique en

Afrique.

« Utilities », une opportunité pour

Le compteur électrique intelligent, brique essentielle des « smart

les « Telcos » grids », laisse entrevoir des perspectives de développement

importantes pour le continent à travers une convergence entre

Comme nous l’avons vu précédemment, d’énormes « Telcos » et énergéticiens. Ce dispositif permet de fournir des

investissements sont nécessaires pour la remise en état et informations sur les consommations énergétiques en « temps

la modernisation des réseaux en Afrique, et ce sur plusieurs quasi réel » et d’informer, par extension, de l’état du réseau. La

décennies. La mise en place de nouvelles technologies de réseaux technologie de communication utilisée, dite AMR (« Automated

électriques intelligents et de compteurs communicants pourraient Meter Reading »), permet de transmettre les informations par

permettre à l’Afrique de rattraper beaucoup plus rapidement son différents canaux tels que CPL, GSM, Internet etc. Le compteur

retard en la matière. intelligent est en outre “programmable à distance”, c’est-à-dire

qu’il permet de piloter le réseau par ordre télécommandé. On

Parmi les bénéfices attendus, les Smart grids auront pour parle alors d’une méthode de gestion avancée du système

effet de rendre le réseau bidirectionnel, d’améliorer la gestion, des compteurs dite AMM (« Advanced Meter Management »),

la maintenance et la qualité de service, mais permettront permettant une communication bidirectionnelle. C’est à

aussi aux opérateurs de faire des économies, notamment au dire qu’un compteurs pourra émettre des informations

niveau des pertes techniques (~40% sur les réseaux en Afrique (consommation, sécurité, besoin de maintenance, ...) et recevoir

Subsaharienne) et non techniques (~20-40%). Par ailleurs, des consignes (changements de tarifs, de contrat, activation

les Smart grids contribueront à l’intégration des énergies ou désactivation...). Dans le contexte africain, où la croissance

18urbaine est très élevée (+4%/an) et s’organise de façon non tarifaires. Par exemple au Nigeria, la moitié des consommateurs

structurée, ces solutions offrent le support pour gérer un réseau sont dépourvus de compteurs et peu de ménages peuvent

électrique à distance, même pour les zones difficiles d’accès. bénéficier du tarif social exceptionnellement bas pour les pauvres.

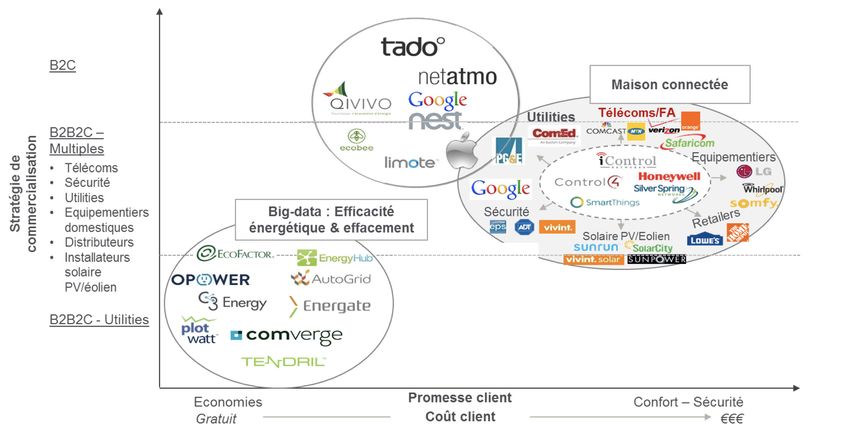

Un écosystème très évolutif de fournisseurs se partage les Les compteurs intelligents sont également le moyen d’améliorer

innovations dans ce domaine avec la présence des « utilities », le taux de recouvrement via la mise à disposition de solutions

des télécoms, des GAFA, d’équipementiers, de « retailers », de mesure à distance et de facturation automatique. En effet, le

d’acteurs du monde de la sécurité. Cependant en Afrique, les relevé des compteurs peut se faire soit directement à partir d’une

« Telcos » sont en avance sur les autres acteurs notamment « data room » ou en faisant une tournée (à pied ou en voiture) à

grâce à leur implantation de proximité, leur réputation et leurs proximité des compteurs intelligents. Un logiciel de facturation ad

compétences locales. Ainsi, Orange, MTN et Safaricom ont déjà hoc permettra d’éditer automatiquement les factures à partir des

lancé leur propre produit de « smart metering » (électricité et eau) relevés, de la segmentation client et de la segmentation tarifaire

et se placent ainsi en fournisseurs de solutions et de services pour des opérateurs électriques, puis de les envoyer par un canal

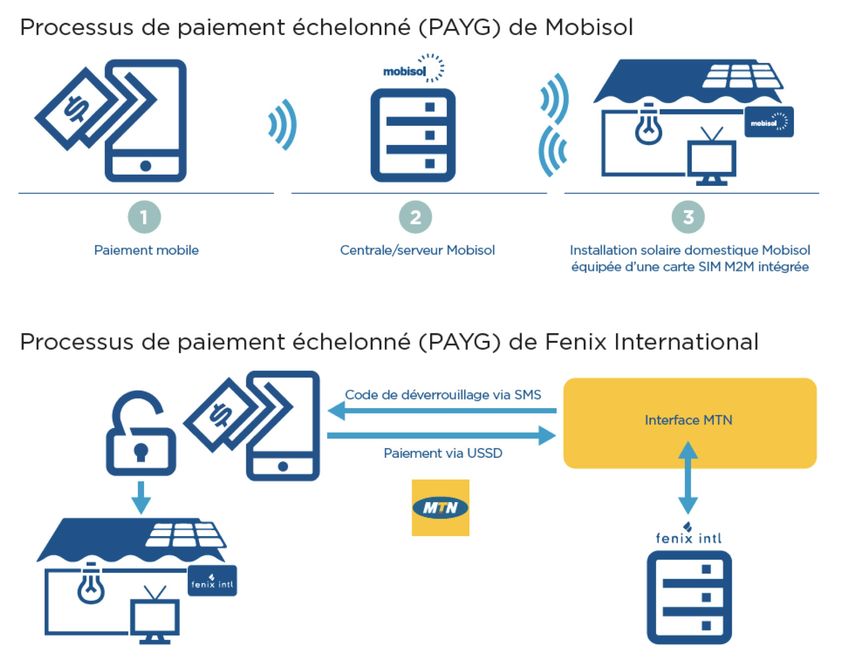

les « Utilities ». approprié (email, sms, WhatsApp, …). Ce système de recouvrement

et de facturation peut être complété par une offre de paiement

élargie. Ainsi des offres prépayées, qui conviennent bien à une

Les smart meters : un besoin urgent pour les population à faible budget, ont déjà vu le jour dans la plupart des

« Utilities » pays africains (au moins sur des projets pilotes). En partenariat

avec les opérateurs Télécoms, ces offres de paiement peuvent

Les compteurs intelligents participeraient à l’amélioration aussi être élargies au « m-payement ». Les compteurs fournis

du réseau électrique et à la qualité du service offert aux par les « Telcos » sont d’ailleurs tous dotés d’une carte SIM leur

consommateurs, en utilisant l’infrastructure, les services ou les permettant d’inclure automatiquement ce moyen de paiement.

solutions des « Telcos ». En effet, ces compteurs communicants La présence de cette carte leur permettra d’étendre leur offre

permettent en premier lieu d’améliorer les revenus des « m-payment » à d’autres services et leurs services financiers à

distributeurs électriques en luttant en particulier contre la fraude d’autres segments de la population.

et le vol grâce à un système d’alerte automatique. Le taux de

fraude et de vol est très important en Afrique, et les opérateurs Les compteurs intelligents permettent aussi d’améliorer le service

optent très souvent pour des raccordements multiples pour client en réduisant le délai d’intervention souvent très long en cas

diminuer l’investissement et le risque de vol ou de casse du de panne, via une intervention à distance, mais également en en

compteur, privant ainsi les consommateurs de certains avantages offrant un mode de tarification innovant adapté aux habitudes de

Paysage compétitif mondial sur le smart metering

Source: BearingPoint

19Vous pouvez aussi lire