Les écosystèmes comme futur moteur de la croissance ? - Focus sur le secteur de l'assurance

←

→

Transcription du contenu de la page

Si votre navigateur ne rend pas la page correctement, lisez s'il vous plaît le contenu de la page ci-dessous

Les écosystèmes comme futur moteur

de la croissance ?

Focus sur le secteur de l'assurance - Partie 2

Hannes Dorfmaier Marco Hauk Tobias Keel

1

Moteurs et approches des écosystèmes dans le secteur des assurances

Dans la première publication de cette série, nous avons examiné, entre autres, comment un écosystème est défini,

quelle est sa logique sous-jacente et pourquoi les écosystèmes sont importants pour les entreprises d’aujourd’hui et

de demain. Nous nous intéressons maintenant aux différents moteurs des écosystèmes et présentons diverses appro-

ches écosystémiques dans le secteur des assurances en Suisse. Les moteurs que nous avons identifiés sont avant tout

la nouvelle génération de clients dont les besoins ont évolué ainsi que la transformation du marché. Nous illustrons la

façon dont les assureurs suisses répondent à ces moteurs à l’aide d’une carte des approches écosystémiques.

1. Les écosystèmes comme réponse à

l’évolution des besoins de la clientèle

Les entreprises bien établies et leurs modèles d’affaires ces d’achat et les objectifs financiers de leur clientèle. Les

subissent une pression croissante en raison de l’évolution assureurs doivent comprendre quels sont les produits qui

des besoins des clients et de l’émergence de nouvelles y répondent le mieux et comment les proposer à un prix

offres. Si ces entreprises restent passives, cela aura inévi- attractif au travers d’un canal approprié. De nos jours, un

tablement un impact négatif sur leurs parts de marché. nombre croissant de clients préfèrent trouver et acheter

Les défis et les opportunités résultant des nouveaux be- une assurance en ligne plutôt que de demander conseil

soins de la clientèle sont multiples. à un agent. Cela implique un changement culturel et or-

ganisationnel majeur pour une compagnie d’assurance.

Les entreprises doivent depuis toujours s’adapter à l’évo- Ces dernières perdent de plus en plus le contact direct

lution de leur clientèle et de leurs besoins. Cependant, avec les clients et doivent redéfinir le Customer Journey.

les générations qui ont grandi dans un monde numéri- Les compagnies d’assurance risquent de perdre complè-

que présentent des défis inédits et bien spécifiques. À tement le contact avec leur clientèle si elles ne redéfinis-

cet égard, la manière dont les entreprises réagiront face sent pas celui-ci, par exemple au travers d’écosystèmes.

aux nouveaux clients d’aujourd’hui (Millennials, nés dans

les années 1980-1995) et de demain (Génération Z, nés Des exigences telles que l’individualité, la commodité,

dans les années 1996-2010), qui disposent d’un pouvoir la transparence et l’utilité doivent bien sûr être ancrées

d’achat en constante augmentation, est un facteur décisif. dans l’expérience client, non seulement pour les Millen-

nials ou la génération Z, mais pour tous les groupes de

Ces groupes de clients représentent à la fois de nouveaux clients. Le besoin de simplicité et de clarté en matière

besoins et de nouvelles valeurs. En outre, les Millennials d’offres par exemple, combiné aux nouvelles possibili-

et la génération Z ont tendance à être très au fait des tech- tés en termes de transparence, a un impact majeur. Au-

nologies. Les Millennials sont les premiers à avoir grandi jourd’hui, de nombreux clients ne sont plus disposés à

avec des smartphones. Ils se caractérisent par une forte lire des dizaines de documents pour signer un contrat et

interconnectivité. La génération suivante, la génération souhaitent des offres claires. En conséquence, ils auront

Z, est encore plus connectée et utilise pour cela les tech- tendance à hésiter lorsque les offres sont trop complexes

nologies et les outils du futur. À l’aise avec toutes sortes et seront beaucoup plus enclins à choisir un concurrent

d’applications, ces clients sont habitués à des Customer plus transparent. L’orientation client doit être une priorité

Journeys fluides, simples, clairs et personnalisables sans pour les assureurs bien établis. Il est essentiel que ceux-ci

perturbation médiatique. Afin de bénéficier de services ne se contentent pas de placer le client au centre de leur

personnalisés, ils sont particulièrement disposés à part- stratégie d’écosystème, mais qu’ils ancrent aussi solide-

ager leurs données. ment cet état d’esprit dans leur stratégie et leur culture

d’entreprise. Les compagnies d’assurance doivent briser

Ces besoins sont d’une extrême pertinence pour les as- les cloisonnements et devenir plus transversales afin de

sureurs qui doivent connaître les habitudes, les préféren- gagner en rapidité et en pertinence.

2

2. La transformation du marché

comme moteur écosystémique

Deux facteurs exercent actuellement une pression par- et peut avoir des effets négatifs, comme par exemple un

ticulièrement intense sur le marché et influencent fort- excès de partenariats différents ou des goulets d’étrang-

ement l’émergence des écosystèmes dans le secteur lement au niveau des ressources. Plus d’informations à

des assurances : d’une part, le Covid-19 , qui a encore ce sujet suivront dans la troisième partie de cette série.

accéléré les tendances à la digitalisation déjà amorcées

et, d’autre part, le nombre croissant d’Insurtechs qui Insurtechs

ont fait leur entrée sur le marché ces dernières années et La scène des start-ups dans le secteur de l’assurance a

sont capables d’implémenter leurs produits rapidement considérablement changé ces dernières années et a

grâce aux nouvelles technologies. réussi à être très réactive face aux nouveaux besoins grâ-

ce à sa rapidité, sa flexibilité et son orientation clientèle.

Covid-19 Grâce à cela, les Insurtechs peuvent offrir aux entreprises

On observe que le Covid-19 a poussé les compagnies bien établies une opportunité intéressante d’élargir leur

d’assurance à accélérer leurs initiatives de numérisa- portefeuille et ne représentent jusqu’à présent pas une

tion. En principe, le secteur de l’assurance est considé- menace pour l’activité principale.

ré comme bien positionné à cet égard. Une étude des

compagnies d’assurance menée par la Swiss Digital In- Les investissements d’assurances dans les Insurtechs ont

surtech Association en mai 2020 a montré une forte po- explosé au niveau mondial depuis 2013 – ce qui est visib-

sition numérique sur le marché et une bonne résistance le dans l’évolution du nombre d’opérations, passant d’une

à la crise1). Les experts estiment que le Covid-19 aura un poignée à plus de 109 en 20192). Par rapport au secteur

impact positif sur les solutions d’assurance numériques des Fintechts, cela représente encore un nombre modeste

et bénéficiera donc indirectement à l’expansion des éco- d’opérations. Ces dernières années, on a vu apparaître

systèmes. Le désir de maturité numérique des clients a de nombreuses start-ups qui répondent aux nouvelles

été renforcé par le Covid, ce qui a entraîné une nouvelle tendances ou à des thèmes connus de plus longue date

hiérarchisation des projets internes (par exemple, digital tel que le Claim management à l’aide des nouvelles tech-

by default et mobile first). Cela signifie qu’il existe déjà nologies (voir figure 1 / page 4). La proximité avec le client

sur le marché un mouvement plus marqué vers des solu- et la rapidité avec laquelle les solutions sont proposées

tions d’assurance intégrées. font des Insurtechs des partenaires intéressants pour les

assureurs. Ces start-ups offrent aux compagnies d’assu-

La crise a montré à quel point les solutions numériques rance la possibilité d’intégrer rapidement de nouvelles

sont importantes, également pour les compagnies d’as- offres et de développer leur propre chaîne de valeur.

surance. Ces dernières peuvent choisir diverses appro- De nombreuses start-ups ont un contact direct avec leur

ches et degré d’intégration des solutions dans leur prop- clientèle et peuvent ainsi directement épauler les com-

re portefeuille ou avec des partenaires externes. Il existe pagnies d’assurance dans leurs ventes. Le graphique

un large éventail de solutions, allant de solutions com- ci-dessous montre neuf domaines dans lesquels les start-

plètement isolées et autosuffisantes à des écosystèmes ups s’implantent et se positionnent. Ces dernières offrent

fortement interconnectés et dépendants de partenaires. des points de départ passionnants pour les partenariats

La création d’écosystèmes et l’élaboration de stratégies écosystémiques.

y relatives vont continuer à gagner du terrain. Des élé-

ments indiquent que, en raison du Covid-19, le rythme Les Insurtechs constituentelles une menace sérieuse pour

de création des écosystèmes et de formation de partena- les compagnies d’assurance existantes ou plutôt une ex-

riats va s’accélérer considérablement. Néanmoins, tous tension attractive du modèle d’affaires ? Selon les experts

les problèmes ne peuvent pas être résolus grâce à un du secteur, les start-ups ne peuvent généralement pas

écosystème. L’actionnisme aveugle n’a donc pas sa place couvrir toute la chaîne de valeur. La plupart du temps, elles

1) Fintech Suisse, 2020, étude : Les assureurs numériques suisses sortent renforcés de la crise du coronavirus,

https://fintechnews.ch/insurtech/umfrage-schweizer-digitalversicherer-kommen-gestarkt-aus-der-coronakrise/35786/

2) Statista, 2019, Nombre d’investissements dans les start-ups technologiques par les assureurs du monde entier,

https://de.statista.com/statistik/daten/studie/663513/umfrage/anzahl-der-insurtech-investitionen-von-versicherern-weltwet/

3

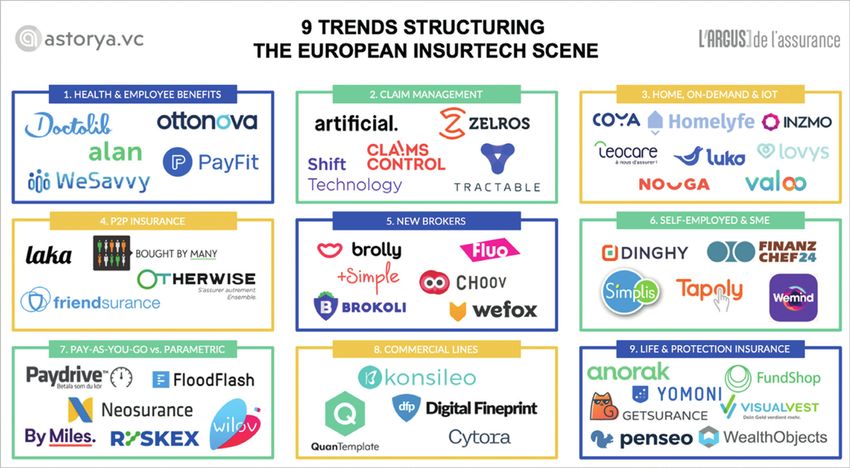

Figure 1 : Neuf tendances sur la scène européenne des Insurtechs3)

sont axées sur un produit ou un service spécifique. Toute- Les deux parties sont en général intéressées à travailler

fois, elles offrent souvent un avantage décisif par rapport ensemble. Toutefois, il y a aussi des défis à relever. Pour

aux compagnies d’assurance bien établies. Leurs produ- les Insurtechs, les processus d’approbation et de mise en

its les rendent très attrayantes en termes d’acquisition ou œuvre de la collaboration sont très longs. Même avec un

de coopération. Les Insurtechs sont donc fréquemment développement accéléré, les assureurs bien établis ont

considérées comme des partenaires potentiels disposant encore besoin de beaucoup de temps pour mettre un

d’un accès rapide et direct au marché et d’un produit inno- produit définitivement sur le marché. En outre, la crain-

vant qui n’est pas perçu comme une menace pour l’activité te des start-ups de perdre leur esprit d’innovation et leur

principale. La puissance financière et la portée des Insur- indépendance joue aussi en défaveur d’une relation avec

techs sont trop faibles pour cela. L’acquisition d’Insurtechs un assureur traditionnel. Cependant, si les deux parties

peut par ailleurs aider les assureurs à s’assurer un avantage reconnaissent le potentiel de synergie d’un partenariat ou

sur leurs concurrents. peut-être même d’un écosystème commun et le mettent

en œuvre activement, rien ne s’oppose à une coopération.

Les experts estiment qu’il faut en moyenne environ six mois

à une Insurtech pour développer un nouveau produit et le

3. Écosystèmes d’assurance en Suisse

mettre sur le marché. Pour les compagnies d’assurance,

cela peut prendre jusqu’à quatre ans. À condition que les Les compagnies d’assurance suisses ont lancé ces der-

Insurtechs puissent maintenir leur vitesse et partager leur nières années de nombreuses initiatives pour promou-

approche centrée sur le client, et que les assureurs offrent voir la numérisation et ainsi jeter les bases de thèmes

leur expertise ainsi que leurs données et leurs ressources stratégiques comme les écosystèmes. Des projets visant

financières, la collaboration est attrayante pour les deux à remplacer les infrastructures informatiques existantes

parties. En outre, il est très avantageux pour une start-up par des plateformes modulaires ou à digitaliser des pro-

d’avoir accès à une clientèle existante afin d’accélérer la cessus en sont quelques exemples. Certains acteurs du

mise à l’échelle. marché ont déjà tiré parti de cette base et ont créé des

3) Astorya.vc, 2019, 9 trends structuring the European InsurTech scene,

https://medium.com/@astorya_vc/market-9-trends-structuring-the-european-insurtech-scene-a760f942944c

4

écosystèmes passionnants comprenant différents do- partenaires ; un écosystème potentiellement mature

maines d’intérêt afin de répondre à la transformation du fournit de bonnes bases pour réussir, la compagnie d’as-

marché et à l’évolution des besoins des clients évoqués surance agit comme un orchestrateur entre les différen-

précédemment. tes parties et a donc la possibilité de créer un Customer

Journey global. De plus, la Value Proposition crée ici une

Les Insurtechs se sont révélées être des partenaires inté- plus-value pour les clients, ce qui est impératif au succès

ressants pour de nombreux assureurs. Par ailleurs, des d’un écosystème.

coopérations avec des laboratoires d’innovation ou la cré-

ation de joint-ventures ont été fréquemment observées. Logement

Le tableau ci-dessous (voir figure 2) présente une carte des La plupart des compagnies d’assurance sont actives

écosystèmes de compagnies d’assurance suisses exis- dans le domaine du logement, certainement en raison

tants, divisée par domaine d’intérêt. Les domaines d’inté- de la proximité avec leur activité principale. Le domaine

rêt du logement, des PME, de la finance, de la mobilité et du logement comprend toutes les offres relatives à la

de la santé ont été définis sur la base de notre expérience location, aux déménagements ainsi qu’à l’achat et à la

et de nombreux entretiens avec des fondateurs d’écosys- vente de biens immobiliers.

tèmes. La carte indique sur l’axe horizontal le nombre de

participants à l’écosystème et sur l’axe vertical le rôle de La Bâloise est en train de mettre en place un écosystème

l’assurance – celle-ci joue-t-elle un rôle passif en partici- « foyer » qui, grâce à la digitalisation, devrait notable-

pant à l’écosystème ou l’orchestre-t-elle ? ment faciliter la vie des clients pour tout ce qui touche au

foyer. Active sur la scène des start-ups, la Bâloise a déjà

Les approches écosystémiques identifiées peuvent être acquis diverses start-ups :

divisées en quatre quadrants : dans les partenariats

bilatéraux, il manque certains éléments de base d’un y MOVU, l’une des plus grandes plateformes de relo-

écosystème, par exemple il n’y a généralement pas de calisation en Suisse, qui aide les individus à organiser

plateforme mise en œuvre et seuls deux (rarement plus) un déménagement sans stress ;

participants sont impliqués ; dans les partenariats mul-

tilatéraux, les partenariats sont plus forts, mais les com- y en mai 2019, l’assureur a également acquis une parti-

pagnies d’assurance ne peuvent (ou ne veulent) pas jou- cipation majoritaire dans Bubble Box, une plateforme

er le rôle d’orchestrateur et ne tirent donc pas parti des suisse de blanchisserie et d’entretien des textiles ;

possibilités d’un écosystème ; un écosystème « vide » se

caractérise par le fait que les compagnies d’assurance y en juillet 2019, la Bâloise a acheté Devis.ch, une pla-

jouent le rôle d’orchestrateur et fournissent une bonne teforme pour l’artisanat et les services de nettoyage ;

plateforme, par exemple, mais la font fonctionner sans

Orchestrateur Écosystème « vide » Écosystème (potentiellement) mature

Rôle de la

compagnie

d’assurance

Participant Partenariats bilatéraux Partenariats multilatéraux

Peu nombreux Nombre de participants Nombreux

Habitat PME Finance Mobilité Santé

Figure 2 : Carte des écosystèmes d’assurance en Suisse

5

y en février 2020, la société a acquis 28 % des actions En 2018, la Mobilière a acquis la start-up Bexio, qui pro-

de la start-up belge innovante Keypoint qui dévelop- pose des solutions commerciales basées sur le cloud

pe une plateforme mettant en relation les proprié- pour les PME. Jusqu’alors, Bexio n’avait pratiquement

taires, les assureurs, les locataires, les fiduciaires et aucun rapport avec les compagnies d’assurance car elle

d’autres prestataires de services ; offrait des services de comptabilité, de traitement des

commandes et de banque électronique intégrée pour les

y enfin en mai 2020, la Bâloise a annoncé un nouvel PME. Bexio sert à la Mobilière de plateforme et de point

investissement et une nouvelle collaboration avec d’accès à de nouveaux clients. Un autre exemple est la

la plateforme numérique de ménage Batmaid qui participation de 25 % dans la société de médias Ringier.

permet à ses clients de commander du personnel de L’expertise de Ringier en matière numérique devrait con-

nettoyage qualifié. tribuer à accélérer le processus de digitalisation de la

Mobilière et à rendre la courbe d’apprentissage de cette

Les offres individuelles doivent couvrir autant de tâches dernière plus raide, entre autres grâce au savoir-faire et

que possible dans le domaine du logement. Keypoint à l’expérience de Ringier dans le domaine des platefor-

apporte également son expertise en matière de techno- mes. En plus de ses acquisitions, la Mobilière recherche

logies et de plateformes commerciales qui permettent à très activement de nouveaux partenariats.

la Bâloise de gérer les écosystèmes de manière globale.

La Bâloise est également active dans le domaine des

Ces dernières années, la Mobilière a beaucoup travaillé à « Business Services ». Par exemple, les services dans le

la construction de l’écosystème « louer, acheter, vivre », domaine de la gestion des actifs et de la cyberassurance

en s’appuyant entre autres sur des acquisitions telles que ont été développés en interne. Il existe également une

la plateforme d’artisans Buildigo. Toutefois, l’assureur est collaboration avec fasoon.ch, qui soutient la création

également à l’origine de ses propres innovations, telles d’entreprises.

que lizzy (application de liste de défauts) ou aroov (portail

des locataires), et intègre ces nouvelles offres dans l’éco- La Vaudoise est un acteur relativement nouveau le do-

système. En outre, la Mobilière a conclu un partenariat maine des écosystèmes B2B et a annoncé des plans

stratégique avec la banque Raiffeisen, ce qui crée de nou- d’acquisition et d’expansion de ses services.

velles possibilités d’offres.

Finance

Helvetia se concentre sur la création de son écosystème « Les compagnies d’assurance se sont montrées plutôt

Home » et a investi dans la start-up zurichoise Flatfox pour réticentes à l’égard des écosystèmes liés à la finance. À

y parvenir. Flatfox est une plateforme commerciale qui cet égard, il convient de mentionner que certaines offres

met en relation les locataires et les propriétaires. Ce n’est peuvent également faire partie d’un autre écosystème

que récemment, aux côtés de la Mobilière, qu’Helvetia a (par exemple, le logement). Ici, la démarcation a été faite

également décidé d’investir dans la start-up Skribble, qui afin de prendre en compte le potentiel supplémentaire

propose des signatures numériques juridiquement con- en matière de services financiers.

traignantes.

Helvetia a fait l’acquisition sur le marché hypothécaire de

Avec immopulse, Swiss Life propose un écosystème pour MoneyPark, le plus grand courtier en hypothèques indé-

tous les aspects de l’accession à la propriété, principale- pendant de Suisse. L’acquisition de MoneyPark permet-

ment pour la vente de logements occupés par leurs pro- tra à Helvetia d’exploiter le marché des hypothèques,

priétaires. Le Swiss Life Lab a travaillé intensivement à un qui est encore moins disputé par les assureurs. Helvetia

écosystème, ce qui s’est traduit par des investissements veut servir d’intermédiaire en matière d’hypothèques

dans Flatfox, archilyse.com, pricehubble.com et vermietet. (étroitement liées à l’écosystème « home ») et offrir en

de. Cependant, Swiss Life n’exploite pas encore ce poten- même temps d’autres services financiers pour d’autres

tiel, car aucune corrélation n’est apparente dans ses offres. situations de la vie quotidienne. La plateforme mise en

place par MoneyPark vise à faire d’Helvetia un partenaire

PME de prêt pour les banques, les compagnies d’assurance et

De nombreuses compagnies d’assurance voient de gran- les fonds de pension et à servir de base à un écosystème

des possibilités de croissance sur le marché B2B et ont de services financiers.

donc augmenté leurs activités dans ce domaine.

6La Bâloise a mis en place différents services de manière à la complexité du marché, qui comprend de nombreux

indépendante, dont par exemple Monviso pour la ges- petits acteurs et se caractérise par de longs Customer

tion numérique des placements financiers et l’applica- Journeys. En outre, de nombreux acteurs du système de

tion hypothécaire Hypo. En collaboration avec la start-up santé suisse ont des intérêts contradictoires, ce qui rend

Think Yellow, elle a également développé une offre d’in- toute forme de coopération difficile.

vestissement innovante dans l’assurance vie. Vues de

l’extérieur, les offres de la Bâloise sont indépendantes les La KPT semble développer une approche, avec notam-

unes des autres. Aucune plateforme ou connexion claire ment un assistant numérique pour les médicaments lancé

des offres n’est reconnaissable. Par conséquent, on ne en collaboration avec la pharmacie en ligne Zur Rose. Il

peut pas parler d’écosystème, mais plutôt de partenari- s’agit d’apporter une aide à la prise et à la gestion des mé-

ats multilatéraux. dicaments. La KPT a également lancé de nouvelles offres

dans le domaine de l’assurance de base, avec lesquelles

Mobilité elle espère surtout attirer une clientèle jeune. Il n’y a tou-

Dans le domaine de la mobilité, la Bâloise a elle aussi tefois aucun signe de plateforme ou d’une intégration

été identifiée comme un acteur actif. 2017 a vu la fonda- plus poussée des Customer Journeys.

tion de la start-up FRI:DAY, qui propose une assurance

automobile innovante et rembourse les kilomètres non Les trois caisses d’assurance maladie Visana, CSS et Allianz

parcourus. En 2019, approximativement 43 millions de Care veulent également créer une société avec la phar-

francs suisses ont été investis dans cette start-up par macie en ligne Zur Rose. L’objectif est d’exploiter une

d’autres partenaires. Des investissements ont également plateforme numérique de santé intégrée ouverte à tous

été réalisés dans Mobly, la plateforme de mobilité pour les acteurs du secteur des soins – assureurs, médecins,

les véhicules d’occasion, dans DrivOlution, une socié- hôpitaux et autres prestataires. Le lancement devrait

té spécialisée dans l’analyse des styles de conduite, et avoir lieu au deuxième trimestre 2021, sous réserve de

dans l’application automobile tout-en-un ryd, qui offre l’approbation de la Commission de la concurrence. Avec

de nombreuses fonctionnalités automobiles connec- une offre sous forme d’application pour smartphone, les

tées. Une collaboration a également été mise en place utilisateurs pourraient, par exemple, clarifier des questi-

avec le fournisseur de plateformes de leasing gowago. ons de santé générales, effectuer une vérification numé-

La Bâloise est donc bien positionnée dans toute l’Europe rique des symptômes en cas de maladie, demander une

en matière de mobilité, même si les offres individuelles assistance médicale, prendre des rendez-vous chez le

semblent encore mal intégrées. médecin et commander des médicaments.

En collaboration avec Swisscom et AMAG, Zurich Insu- Avec Simpla, l’assureur maladie traditionnel ÖKK propose

rance Group est en train de créer un écosystème numéri- une plateforme d’offres à prix réduit et fournit des conseils

que dans le domaine de la mobilité en Suisse. À cette fin, et des astuces pour soutenir ses clients dans la vie de tous

un investissement a été réalisé dans le portail de services les jours. Actuellement, elle est avant tout destinée à fidé-

autoSense en 2019, qui fournit des informations et des liser les clients. Il est tout à fait concevable qu’à l’avenir,

services en temps réel relatifs à la conduite automobile. l’offre s’oriente sur l’activité principale d’ÖKK.

Suite à son implication infructueuse dans le projet Sharoo,

la Mobilière soutient désormais la start-up Carvolution.

Celle-ci vise à offrir aux clients un service global couvrant Nos recherches montrent clairement que les compagnies

d’assurance qui poursuivent ou ont déjà mis en œuvre

tous les aspects liés à la voiture. Très peu de choses sont

une stratégie d’écosystème rigoureuse pour le client sont

connues au sujet d’autres partenariats.

encore rares à l’heure actuelle. Il ne suffit pas que le sec-

teur des assurances se contente de conclure des partena-

Santé

riats informels et de proposer des ventes conjointes de

On pourrait supposer qu’une participation à des écosystè- produits et de services ou de construire des écosystèmes

mes constituerait une base parfaite, en particulier pour les « vides ». L’objectif général devrait plutôt être de dévelop-

assureurs maladie. Mais ce n’est pas le cas. Nous n’avons per une expérience client globale. Dans la troisième par-

pu identifier que quelques approches et offres écosystém- tie de notre série, nous expliquons comment les assureurs

iques peu structurées. Cela peut être dû à la réglementa- suisses peuvent s’attaquer à de tels projets.

tion (par exemple concernant l’échange de données) ou

7Vos contacts

Hannes Dorfmaier Marco Hauk Tobias Keel

Manager, Industry Head Consultant, Digital Manager, Digital

Insurance Strategy & Innovation Strategy & Innovation

AWK Group AG AWK Group AG AWK Group AG

hannes.dorfmaier@awk.ch marco.hauk@awk.ch tobias.keel@awk.ch

A propos d’AWK

AWK Group AG AWK Group est une société internationale et in-

Leutschenbachstrasse 45 dépendante de conseil en gestion et en techno-

CH-8050 Zurich logies, avec des bureaux à Zurich, Berne, Bâle,

T +41 58 411 95 00

Lausanne et au Luxembourg. Avec plus de 400

www.awk.ch

employées, AWK connait les technologies du

Zurich • Berne • Bâle • Lausanne • Luxembourg futur et accompagne de nombreuses organisa-

tions actives dans des secteurs variés dans leur

© Copyright 2021 – AWK Group AG

transformation numérique, de la stratégie jus-

qu’à la mise en œuvre. Ses services vont du dé-

veloppement de modèles d’affaires numériques

à la Data Analytics, la cybersécurité et le conseil

en informatique, jusqu’à la gestion de projets

de transformation complexes.

8Vous pouvez aussi lire