Les strategies des armateurs de lignes régulières en matière de dessertes maritimes

←

→

Transcription du contenu de la page

Si votre navigateur ne rend pas la page correctement, lisez s'il vous plaît le contenu de la page ci-dessous

Les strategies des armateurs

de lignes régulières en matière

de dessertes maritimes

Antoine Frémont

n

21 fi 1 'y Martin Soppé

i D1 / r Université du Havre

RESUMÉ

La desserte maritime ne représenterait pius aujourd'hui un enjeu essentiei pour /es arme-

ments de lignes réguiières. Une offre maritime standardisée ne permettrait plus a ces

derniers de dégager sur mer des avantages compétitifs.

L'étude systématique des réseaux maritimes des 26 plus grands armaments mondiaux

en 2002 a partir de /'offre de transport permet de les différencier. Les compagnies asia-

tiques sont des armements chargeurs. Leur domination est assurée par leur participa-

tion aux alliances qui masquent en fait leur fragilité liée a leur caractère profondément

national. A eet ordre asiatique s'opposent les armements transporteurs Maersk, MSC et

CMA-CGM qui déploient des réseaux véritablement transnationaux. Leur tres forte crois-

sance s'appuie sur des strategies innovantes en matière de dessertes maritimes.

MOTS-CLÉS: geographic des transports, réseaux maritimes, conteneurisation

ABSTRACT

THE SERVICE STRATEGIES OF LINER SHIPPING COMPANIES

Maritime space is often considered to be no longer a challenge for the major compa-

nies involved in liner shipping. Shipping lines have achieved a degree of maturity that

results in a standardisation of services. They deploy vessels of similar size, serve glob-

al markets through their hub and spoke networks, take part in alliances and serve a

limited number of major ports of call. From this point of view globalisation produces

homogeneity.

The aim of this paper is to differentiate the carriers between them by analysing the indi-

vidual shipping networks of the 26 largest container shipping lines in 2002. Far from

being uniform, their networks differ substantially one from another. The system of

alliances hide the fragility of the Asiatic shipping lines which are highly dependent on

their respective domestic market. They are faced by three European lines who act out-

side every alliance: Maersk, MSC and CMA-CGM. Besides the common factors related

to their recent very strong growth, they are characterised by innovative maritime net-

works which are truly trans-national as they neither completely depend on the east-west

circumterrestrial route, nor on the captive domestic markets.

KEY WORDS: transport geography, maritime networks, containerisation

BELGEO • 2004 • 4 391

I I semblerait aujourd'hui admis que les

armements de lignes régulières, du fait

de la conteneurisation et de ses conse-

Notre hypothese consiste a soutenir que

la ligne maritime reste Ie coeur de l'activi-

té des armements de lignes régulières et

quences, proposent des services mari- que les processus de différenciation entre

times similaires avec des navires iden- les armements reposent en grande partie

tiques. Dans l'incapacité de créer un sur leurs réseaux maritimes. Ceux-ci ne

avantage comparatif sur mer, les compa- sont pas uniformes et se calquent plus ou

gnies maritimes chercheraient è faire la moins nettement sur Ie schema general

difference a terre. Pourtant, c'est bien en de circulation qui caractérise a un

développant de nouvelles capacités mari- moment donné Ie système de transport.

times que les armements asiatiques se La capacité de chaque armement è

sont affirmés dans les années 1980 et adherer a ce schema fout en s'en diffé-

que de nouveaux armements européens renciant a la marge par une organisation

comme MSC ou la CMA s'imposent en propre dolt lui assurer un avantage com-

tant que grands transporteurs mondiaux paratif durable qui est sans doute I'une

dans les années 1990. des dés du succes.

SOURCES ET METHODOLOGIE

L'analyse de la circulation de transportt six premiers armements mondiaux de

conteneurisé au sein de l'espace maritimei lignes régulières pour l'année 2002. Il

est abordée è travers l'offre de transport. s'agit done d'une photographie a un

En fait, il est impossible de connaitre lai moment précis. La flotte de ces arme-

demande de transport par armement car ments représente 61,5 % de la capacité

cette Information relève du secret com- de transport de la flotte conteneurisée

mercial. Les données sur l'offre de trans- mondiale (tableau 1). Les données sur

port constituent la seule source empiriquei ces lignes ont été obtenues dans

homogene, relativement complete et suffi- Containerisation International Yearbook

samment fiable. La pertinence de cette! 2003 ainsi que sur les sites Web des

approche, utilisée également par d'autress armements étudiés. Au total 601 services

chercheurs (Slack et al., 2002), repose sur maritimes ont été recensés. lis touchent

l'hypothèse simple mais efficace qu'uni 440 ports, répartis au sein de 27 rangées

armement offre et adapte des capacités; portuaires, regroupées elles-mêmes en

de transport conteneurisé la oü il existei sept regions maritimes.

une demande. La validité de notre metho- Les informations portent sur la sequence

de semble confirmee par une correlationi de touchées portuaires, la frequence du

élevée (0,93) entre les capacités de trans- service, Ie nombre et la capacité de

port offertes dans les différents ports ett navires affectés par l'armement au servi-

les statistiques portuaires sur Ie trafic; ce, l'indication sur l'exploitation du service

manutentionné. La relation entre l'offre ett au sein d'une alliance ou d'un partenariat

la demande est significative sans pour technique et Ie transit time. Ces données

autant être mécanique. Ses résidus témoi- ont fait l'objet d'un important travail de

gnent de l'existence d'une multiplicité dei pré-traitement, de verification et de forma-

variables dont certaines peuvent êtrej tage qui nous a permis de les organiser

mises en lumière par les écarts observes. au sein d'une base nommée CTC

Nous avons recueilli les données surr (Capacités de Transport Conteneurisé)

l'offre de transport conteneurisé des vingt- afin de réaliser efficacement des tris.

392 Les strategies des armateurs de lignes régulières en matière de dessertes maritimes

requêtes, analyses statistiques et carto- ment et ramenée sur une base commune

graphiques. d'une semaine. Ainsi a travers la CHTC,

Soucieux d'évaluer rigoureusement l'offre l'offre de transport conteneurisé peut être

réelle des capacités de transport nous étudiée au niveau des ports - et par agré-

avons évalué pour chaque service et pour gation au niveau des rangées et regions

chaque armement sa «Capacité Hebdo- maritimes - et au niveau des relations

madaire de Transport Conteneurisé» maritimes entre ou a l'intérieur de diffé-

(CHTC) qui est une capacité de transport rentes regions maritimes (relations inter

en EVP affectée a un service par l'arme- régionaies et intrarégionales).

Rang Armement Pays EVP % Nombre %

de navires

1 Maersk Sealand Danemark 694 940 9,2 264 3,7

2 MSC Italië/Suisse 391 437 5,2 177 2,4

3 PONL RU/PB 384 893 5,1 147 2,0

5 Evergreen* Taiwan 313 799 4,1 122 1,7

4 APL Singapour 260 626 3,4 82 1,1

6 Coscon Chine 247 197 3,2 131 1,8

7 Hanjin Corée 201 558 2,6 53 0,7

8 KLine Japon 169 442 2,2 59 0,8

9 NYK Japon 166 964 2,2 67 0,9

10 CMA CGM France 166 872 2.2 60 0,8

Sous-total 2 997 728 39,8 1162 16,3

11 MOL Japon 157 772 2,0 56 0,7

12 OOCL Hong Kong 155 944 2,0 50 0,7

13 CSCL Chine 149 930 1,9 90 1,2

14 Hapag-Lloyd Allemagne 134 009 1,7 34 0,4

15 Zim Israël 124 037 1,6 56 0,7

16 HMM Corée 123 093 1,6 32 0,4

17 Yang Ming Taiwan 118 675 1,5 40 0.5

18 Senator** Corée 107 888 1,4 33 0,4

19 Lloyd Triestino*** Taiwan 84 747 1,1 24 0.3

20 PIL Singapour 75 692 1,0 57 0,8

Sous-total 4 229 515 56,2 1634 22,9

21 Wan Hai Taiwan 73 885 0,9 57 0,8

22 UASC Koweït 67 922 0,9 39 0,5

23 Deimas France 52 052 0,6 42 0,5

24 Safmarine**** Danemark 52 028 0,6 26 0,3

25 MISC Malaisie 49 805 0,6 32 0,4

26 CSAV Mexique 49 122 0,6 25 0,3

Total 4 574 329 60,7 1855 26,0

Flotte mondiale 7 525 058 100,0 7118 100,0

Dt compagnies asiatiques 2 457 017 53,7

Dt compagnies européennes 1 876 231 41,0

autres 241 081 5,3

Total 4 574 329 100,0

Tableau 1. Les 27 premiers armements mondlaux en 2002.

Source: Containerisation International Yearbook 2003

"Evergreen comprend ici sa filiale Uniglory.

" Senator est une filiale de l'armement coréen Hanjin.

*** Llyod Triestino est une filiale de rarmement Evergreen.

* " * Safmarine est une filiale de l'armement danois Maersk-Sealand.

BELGEO • 2004 • 4 31)3

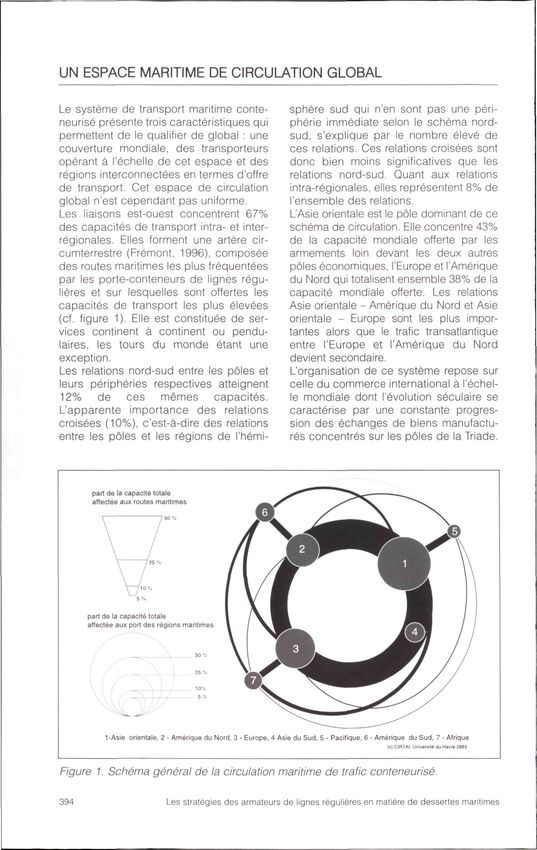

UN ESPACE MARITIME DE CIRCULATION GLOBAL

Le système de transport maritime conte- sphère sud qui n'en sent pas une peri-

neurisé présente trois caractéristiques qui pheric immediate selon le schema nord-

permettent de le qualifier de global : une sud, s'explique par le nombre élevé de

couverture mondiale, des transporteurs ces relations. Ces relations croisées sont

operant a l'échelle de eet espace et des done bien moins significatives que les

regions interconnectées en termes d'offre relations nord-sud. Quant aux relations

de transport. Cet espace de circulation intra-régionales, elles représentent 8% de

global n'est cependant pas uniforme. l'ensemble des relations.

Les liaisons est-ouest concentrent 67% L'Asie oriëntale est le póle dominant de ce

des capacités de transport intra- et inter- schema de circulation. Elle concentre 43%

régionales. Elles torment une artère cir- de la capacité mondiale offerte par les

cumterrestre (Fremont, 1996), composée armements loin devant les deux autres

des routes maritimes les plus fréquentées póles économiques, l'Europe et l'Amérique

par les porte-conteneurs de lignes régu- du Nord qui totalisent ensemble 38% de la

lières et sur lesquelles sent offertes les capacité mondiale offerte. Les relations

capacités de transport les plus élevées Asie oriëntale - Amérique du Nord et Asie

(cf. figure 1). Elle est constituée de ser- oriëntale - Europe sont les plus impor-

vices continent a continent ou pendu- tantes alors que le trafic transatlantique

laires, les tours du monde étant une entre l'Europe et TAmérique du Nord

exception. devient secondaire.

Les relations nord-sud entre les póles et L'organisation de ce systéme repose sur

leurs peripheries respectives atteignent celle du commerce international a l'échel-

12% de ces mêmes capacités. le mondiale dont revolution séculaire se

L'apparente importance des relations caractérise par une constante progres-

croisées (10%), c'est-ó-dire des relations sion des échanges de biens manufactu-

entre les póles et les regions de l'hémi- res concentres sur les póles de la Triade.

part de la capacité totale

affectee aux routes maritimes

part de la capacité totale

affectee aux port des regions maritimes

10

5 '

1-Asie oriëntale, 2 - Amérique du Nord, 3 - Europe, 4 Asie du Sud, 5 - Pacifique, 6 - Amérique du Sud, 7 - Afrique

ie) CIRTAI. Umvarsité du Havre 2003

Figure 1. Schema general de la circulation maritime de trafic conteneurisé.

394 Les strategies des armateurs de lignes régulières en matière de dessertes maritimes

Grace a leur dynamisme économique, les place progressivement a partir des

NPI de l'Asie oriëntale et la Chine devien- années 1980. II répond a la fois aux

nent Ie coeur manufacturier du système besoins du commerce international et

économique mondial et dominent les résulte d'un vaste mouvement de consoli-

échanges maritimes conteneurisés. Le dation et de rationalisation de l'industrie

schema actuel de l'organisation du trans- maritime qui suit ses propres logiques

port maritime conteneurisé a été mis en (Slack, 1993).

UN ORDRE ASIATIQUE

En 2002, quatre alliances dominent le une aussi forte integration des compa-

transport maritime conteneurisé: la Grand gnies asiatiques au sein des alliances?

Alliance, la Coscon/K-Line/Yangming

Alliance, la New World Alliance, et TUnited DES RESEAUX SIMPLIFIES A L'EXTREME

Alliance^). Elles concentrent prés de 20%

de la capacité mondiale de transport Les réseaux maritimes des alliances

conteneurisé et treize armements sur les amplifient les caractéristiques majeures

vingt-six étudiés participent a l'une du schema general de circulation en sim-

d'elles. A l'exception de la Grand Alliance plifiant celui-ci a l'artère circumterrestre

dominee par des interets européens - est-ouest. Les quatre alliances concen-

P&O Nedlloyd et Hapag-Lloyd y represen- trent plus de 89% de leur CHTC au sein

t e d plus de 56% de la capacité de trans- de lAsie oriëntale, de TAmérique du Nord

port -, les trois autres alliances sont exclu- et de l'Europe. Dans ce total, TAsie oriën-

sivement asiatiques. Inversement, tous les tale compte a elle seule pour plus de 50%.

armements asiatiques y participent a l'ex- Au sein de TAmérique du Nord, la cöte

ception d'Evergreen, de China Shipping, Quest est particulièrement privilégiée

de Wan Hal et de PIL. Comment expliquer (10,1% centre 5,5% pour l'ensemble des

part de la capacité totale

affectée aux routes maritimes

part de la capacité totale

affectée aux port des regions maritimes

50%

25%

10%

5%

1-Asie oriëntale, 2 - Amérique du Nord, 3 - Europe, 4 Asie du Sud, 5 - Pacifique, 6 - Amérlque du Sud, 7 - Afrique

(c) CIRTAI, Umversité du Havre 2003

Figure 2. Un exemple: le réseau maritime de la Grand Alliance.

BELGEO • 2004 • 4 39ö

armements). Les marches périphériques caractéristiques principales.

sont totalement délaissés. Les compagnies maritimes asiatiques

Logiquement, les relations entre ces trois sont des «armements chargeurs»: elles

pöles accaparent plus de 77% de la dependent tres fortement de leur marché

CHTC, et même 93,6% si on rajoute les national. Sur 16 compagnies asiatiques

relations entre Asie du Sud et Europe et étudiées (y compris Senator et Lloyd

Asie du Sud et Asie oriëntale, deux rela- Triestino), 7 consacrent plus de 60% de

tions incluses en grande partie dans la leur CHTC a la region Asie oriëntale et 13

relation Europe-Asie oriëntale. Plus que plus de 50%. Chaque armement s'appuie

dans Ie schema global, les relations se sur un « home hub » qui joue parfois un

concentrent a partir de lAsie oriëntale róle plus important que Hong Kong et

vers TAmérique du Nord et l'Europe Singapour. L'armement coréen Hanjin (cf.

(63,8% centre 34% pour la moyenne des figure 8) et sa filiale Senator affectent res-

armements) laissant loin derrière la rela- pectivement 9,3% et 7,5% de leur CHTC

tion transatlantique (13,6%) même si a Busan alors que celui-ci ne capte que

celle-ci compte relativement plus pour les 2,6% de la CHTC de l'ensemble des

alliances que pour l'ensemble des arme- armements. Coscon s'appuie après Hong

ments (10,5%). Kong sur Shanghai (7% de sa CHTC

Ces alliances desservent un nombre limi- centre 2% pour l'ensemble des arme-

té de ports, 74 au total centre 440 pour ments) alors que China Shipping privile-

l'ensemble des vingt-six armements étu- gie Xiamen (5,2% centre 0,9%).

diés. Les ports desservis appartiennent Evergreen et Yangming mettent en avant

aux plus grands ports mondiaux: parmi Kaohsiung (8,3% et 8,1% centre 2,9%).

les 20 premiers qu'elles desservent en Les trois armements japonais utilisent

fonction de leur CHTC respective, 15 préférentiellement Kobe, Nagoya et Tokyo

appartiennent aux 20 premiers ports et dans une moindre mesure Yokohama.

mondiaux. Ces alliances se différencient Enfin, OOCL et APL affectent plus encore

peu les unes des autres a l'exception de que les autres armements une part forte

la New World Alliance plus centree enco- de leur CHTC l'un è Hong Kong (14,6%

re que les autres sur la relation transpaci- contre 6,9%) et l'autre a Singapour (9,1%

fique. centre 5,2%).

La oü elles sont présentes, les quatre Les lignes maritimes des armements

alliances jouent un róle dominant. Si elles asiatiques se calquent sur les flux du

représentent déja 30% de la CHTC offerte commerce extérieur de leur pays d'erigi-

dans Ie monde, cette part est bien plus ne. Elles se dirigent prioritairement vers

forte en Amérique du Nord (48,9%), en l'Amérique du Nord, secondairement vers

Europe du Nord (37,4%) et en Asie oriën- l'Europe mais de plus en plus aussi è l'in-

tale (35,3%). Elles dominent totalement les térieur de l'Asie oriëntale elle-même. La

relations entre ces pöles. Elles jouent un cóte Quest des Etats-Unis est privilégiée.

róle considerable dans les ports. Leur part Alors que cette rangée n'accapare que

dans la CHTC portuaire est supérieure a 5,5% de la CHTC de l'ensemble des

50% dans 27 ports sur 74. Elles détien- armements, sa part est nettement supé-

nent une part de CHTC supérieure a 50% rieure peur les armements asiatiques

dans 6 des 20 premiers ports mondiaux et notamment peur APL, Hanjin, NYK, China

supérieure a 30% dans 19 des 20 pre- Shipping ou Hyundai. Cela se traduit logi-

miers. quement par l'impertance de la route

transpacifique peur l'ensemble de ces

LES ALLIANCES MASQUENT LA FRAGI- armements: 12 armements asiatiques sur

LITE DES ARMEMENTS ASIATIQUES 16 consacrent plus de 20% de leur CHTC

a cette route. Les armements asiatiques

La description, en dehors du cadre des ne disposent pas individuellement de

alliances maritimes, des réseaux des parts de marché tres fortes leur permet-

armements asiatiques permet de mettre tant d'exercer un leadership durable, ni

en evidence leur fragilité liée a trois sur l'artère circumterrestre Est-Ouest oü

3ÜÜ Les strategies des armateurs de lignes régulières en matière de dessertes maritimes

ils sont pourtant presque exclusivement 2000), la mise en place d'un système de

engages, ni dans une region de la Triade, hubs (Fleming et a/.,1994) et donnent un

y compris l'Asie oriëntale. Dans cette der- réel pouvoir de négociation vis-è-vis des

nière, ils disposent souvent d'une part de sociétés de manutention dans les ports,

CHTC tres voisine, comprise entre 6,7% des sociétés de feedering ou intermo-

et 3,5%. Certains y proposent une part de dales.

CHTC faible alors qu'ils y concentrent L'avantage ultimo des alliances globales

l'essentiel de leurs forces tel Hyundai qui est de figer Ie marché parce que les coüts

avec 7 1 % de sa CHTC concentres en d'entrée sur les routes maritimes princi-

Asie oriëntale n'y détient qu'une part de pales deviennent trop importants pour

5% parmi les armements. des compagnies secondaires (Cuilinane,

2000).

LA NECESSITE DES ALLIANCES POUR L'ensemble de ces facteurs explique l'lm-

LES ARMEMENTS ASIATIQUES plication tres forte des armements asia-

tiques au sein des alliances, lis y enga-

La nécessité des alliances pour ies arme- gent leurs plus gros navires et l'essentiel

ments asiatiques n'en apparait alors que de leurs capacités de transport. Leur bon

plus évidente. A travers leur participation fonctionnement et leurs résultats finan-

a une aiiiance, ils sont capables de four- ciers dependent aujourd'hui presque

nir a leurs clients chargeurs une offre de totalement de ces alliances.

destinations diversifiée avec des fre-

quences hebdomadaires sur les routes INTERPRETATION HISTORIQUE

ies pius importantes (Thanopoulou et al.,

1999) et de s'affranchir de leur dépen- Dependants de leur marché national, les

dance a leur marché national. Elles per- armements asiatiques tentent de s'en

mettent en outre de nombreuses econo- affranchir grace aux alliances. Ils sont

mies liées a la rationalisation des diffé- aujourd'hui tributaires de celles-ci. Cette

rentes lignes maritimes (Midoro et al., substitution de dépendance peut donner

part de la capacité totale

affectée aux routes maritimes

tO

pari de la capacité totale

affectée aux port des regions maritimes

50%

. 25%

. 10%

1-Asie oriëntale, 2 - Amérique du Nord, 3 - Europe. 4 Asie du Sud, 5 - Pacifique, 6 - Amérique du Sud. 7 - Afrique

(c) CIRTAI. UnwBrïrti du Havre Z0O3

Figure 3. Un exemple: Ie réseau maritime de Hanjin.

BELGEO • 2004 • 4 39/

lieu è une tentative d'interprétation histo- de figer et de conserver les positions rique. A l'exception des armements japo- acquises au cours des années 1980. nais, les armements asiatiques ont été L'ordre europeen et américain des créés au cours des années 1970 au sein consortiums et des conférences mari- des Nouveaux Pays Industrialises d'Asie. times qui permettait aux armements de Intégrés a des conglomérats industriels, ces continents de rester artificiellement ils sont un outil supplementaire au sein compétitifs par la pratique du cartel a été d'un système de production entièrement remplacé par un ordre asiatique fondé sur orienté vers rexportation. A partir des les alliances qui permet de masquer la années 1980, ils remettent progressive- faiblesse relative et Ie caractère profon- ment en cause la domination des compa- dément national des compagnies issues gnies européennes et américaines en des NPIA. profitant de la croissance exponentielle de leur marché national mais aussi en LES EXCEPTIONS A L'ORDRE ASIA- adoptant systématiquement une strategie TIQUE d'outsiders (Ryoo D-K et al., 1999). Profitant du faible coüt d'entrée sur les Ont adhéré a ce nouvel ordre asiatique marches, rendu notamment possible par les trois armements japonais qui sont l'essor des chantiers coréens de passés habilement d'un ordre è l'autre en construction navale, et du faible coüt de se répartissant hier au sein des différents leur pavilion, ils mènent une course systé- consortiums, aujourd'hui au sein des dif- matique a la surcapacité. Cette dernière férentes alliances. Cependant, ils se dis- rend Ie marché insoutenable et remet en tinguent è eux trois par une couverture cause Ie système des conférences mari- géographique complémentaire et com- times qui permettait aux anciennes com- plete de la planète. pagnies européennes et américaines de Evergreen est l'exception qui confirme la maintenir è peu de frais l'ordre établi. régie: il est Ie seul armement d'un NPIA a D'outsiders, lis deviennent peu a peu ne pas participer a l'une des quatre dominants au sein d'un marché dont Ie alliances. II est historiquement un arme- pöle a lui même progressivement glissé ment innovateur qui, tout en refusant sys- de l'espace atlantique a l'espace paci- tématiquement toute pratique de coope- fique. ration pour mieux profiter de son statut Au cours des années 1990, ces compa- d'outsider, a propose dès Ie milieu des gnies parviennent a la maturité. Les années 1980 une offre globale grace a échanges se complexifient avec des cou- des services tour du monde. Ses parts de rants d'importations qui s'intensifient, marché sont plus fortes que celles des mais aussi et surtout avec la croissance autres compagnies asiatiques. des échanges a l'intérieur de la zone La plus importante des alliances, la asiatique. Les transporteurs maritimes Grand Alliance, est paradoxalement doivent être en mesure d'offrir une offre dominee par des interets européens. de services géographiquement plus P&O Nedlloyd et Hapag-Llyod sont, par vaste pour répondre aux besoins d'un leur histoire, les derniers représentants appareil de production qui utilise toutes des armements européens nés a la fin du les possibilités de la division internationa- XIXe siècle qui ont toujours pratique, le du travail. Cela suppose des investis- d'une fagon presque culturelle, la coope- sements toujours plus lourds, non seule- ration entre compagnies maritimes. Pour ment pour acquérir des navires toujours Hapag-Lloyd, quinzième armement mon- plus grands, mais aussi pour intégrer dial, centre essentiellement sur horizontalement la chaïne de transport l'Amérique du Nord, fortement impliqué afin de proposer des services porte a dans les marches les plus concurrentiels, porte. l'insertion au sein de ce système est syno- A ce défi de la globalisation, les arme- nymie de survie. L'armement allemand ments des NPIA ont répondu par Ie systè- consacre plus de 80% de sa capacité de me des alliances globales qui leur permet transport a la Grand Alliance. 398 Les strategies des armateurs de lignes régulières en matière de dessertes maritimes

part de la capacité totale

affectée aux routes maritimes

part de la capacité totale

affectée aux port des regions maritimes

1-Asie oriëntale, 2 - Amérique du Nord, 3 - Europe, 4 Asia du Sud, 5 - Pacifique, 6 - Amérique du Sud, 7 - Afrique

(c) CIRTAI, Universrlé du Havre 2003

Figure 4. Réseau maritime d'Evergreen.

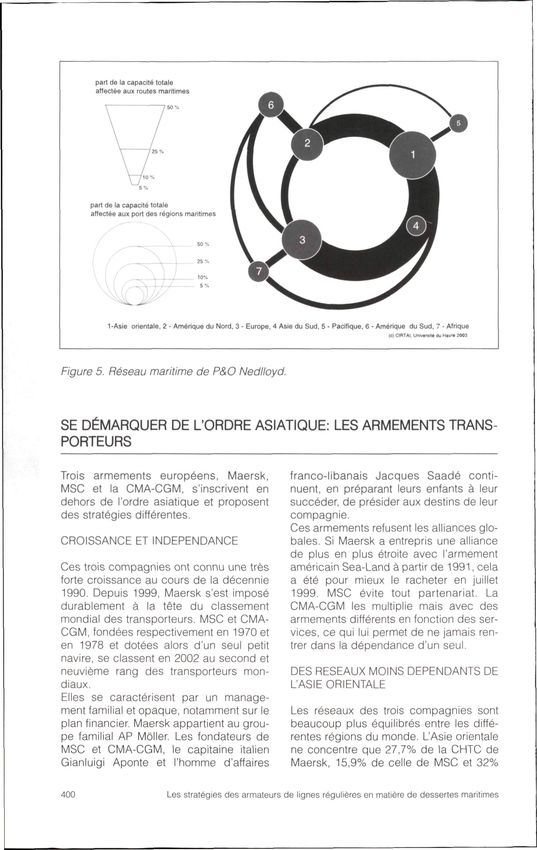

A I'inverse, P&O Nedlloyd, fruit de multiples pose d'un réseau maritime diversifié qui

fusions depuis 30 ans, troisième armement s'étend a l'échelle de la planète et qui résul-

mondial, n'affecte que 47% de sa capacité te de son histoire. II est, de tous les arme-

de transport a la Grand Alliance qui est I'al- ments qui adherent a l'ordre asiatique, celui

liance dominante. Mais ces 47% lui per- qui pourrait a priori, de par sa taille et la

mettent de la dominer puisqu'il représente diversité de son réseau maritime, s'en

34% de la capacité de transport de cette affranchir Ie plus facilement et participer

alliance. Hors de la Grand Alliance, il dis- ainsi a sa remise en cause.

BELGEO • 2004 • 4 3!)9

part de la capacité totale

affectée aux routes maritlmes

part de la capacité totale

affectée aux port des regions maritlmes

1-Asie oriëntale, 2 - Amérique du Nord. 3 - Europe, 4 Asia du Sud, 5 - Pacifique, 6 - Amérique du Sud, 7 - Afrlque

(c) CIRTAi Unrvamté du Havr* 2003

Figure 5. Réseau maritime de P&O Nedlloyd.

SE DÉMARQUER DE L'ORDRE ASIATIQUE: LES ARMEMENTS TRANS-

PORTEURS

Trois armements européens, Maersk, franco-libanais Jacques Saadé conti-

MSC et la CMA-CGM, s'inscrivent en nuent, en préparant leurs enfants a leur

dehors de l'ordre asiatique et proposent succéder, de présider aux destins de leur

des strategies différentes. compagnie.

Ces armements refusent les alliances glo-

CROISSANCE ET INDEPENDANCE bales. Si Maersk a entrepris une alliance

de plus en plus étroite avec l'armement

Ces trois compagnies ont connu una tres américain Sea-Land è partir de 1991, cela

forte croissance au cours de la décennie a été pour mieux Ie racheter en juillet

1990. Depuis 1999, Maersk s'est impose 1999. MSC évite fout partenariat. La

durablement a la tête du classement CMA-CGM les multiplie mals avec des

mondial des transporteurs. MSC et CMA- armements différents en fonction des ser-

CGM, fondées respectivement en 1970 et vices, ce qui lui permet de ne jamais ren-

en 1978 et dotées alors d'un seul petit trer dans la dépendance d'un seul.

navire, se classent en 2002 au second et

neuvième rang des transporteurs mon- DES RESEAUX MOINS DEPENDANTS DE

diaux. L'ASIE ORIËNTALE

Elles se caractérisent par un manage-

ment familial et opaque, notamment sur Ie Les réseaux des trois compagnies sont

plan financier. Maersk appartient au grou- beaucoup plus équilibrés entre les diffé-

pe familial AP Möller. Les fondateurs de rentes regions du monde. L'Asie oriëntale

MSC et CMA-CGM, Ie capitaine italien ne concentre que 27,7% de la CHTC de

Gianluigi Aponte et l'homme d'affaires Maersk, 15,9% de celle de MSC et 32%

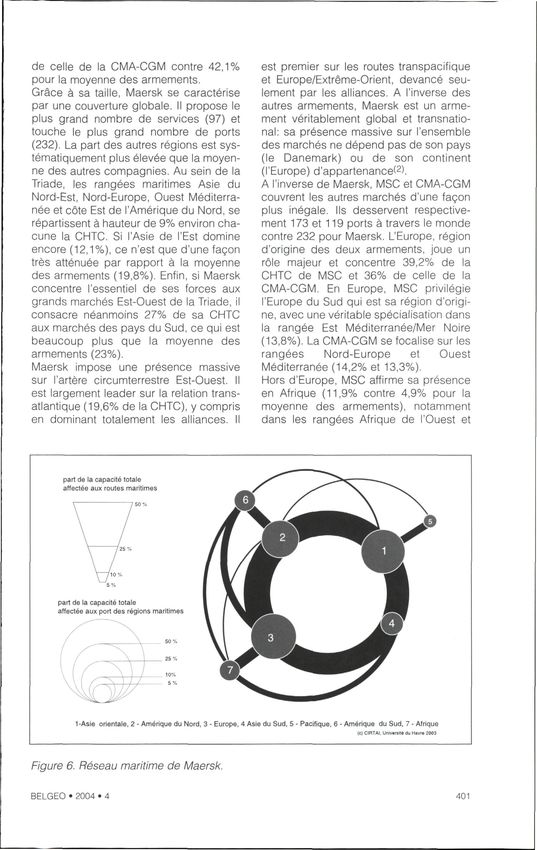

400 Les strategies des armateurs de lignes régulières en matière de dessertes maritimesde celle de la CMA-CGM contre 42,1% est premier sur les routes transpacifique

pour la moyenne des armements. et Europe/Extrême-Orient, devancé seu-

Grace a sa taille, Maersk se caractérise lement par les alliances. A l'inverse des

par une couverture globale. II propose Ie autres armements, Maersk est un arme-

plus grand nombre de services (97) et ment véritablement global et transnatio-

touche Ie plus grand nombre de ports nal; sa presence massive sur l'ensemble

(232). La part des autres regions est sys- des marches ne dépend pas de son pays

tématiquement plus élevée que la moyen- (Ie Danemark) ou de son continent

ne des autres compagnies. Au sein de la (l'Europe) d'appartenance(2).

Triade, les rangées maritimes Asie du A l'inverse de Maersk, MSC et CMA-CGM

Nord-Est, Nord-Europe, Quest Méditerra- couvrent les autres marches d'une fagon

née et cóte Est de lAmérique du Nord, se plus inégale. lis desservent respective-

répartissent a hauteur de 9% environ cha- ment 173 et 119 ports a travers Ie monde

cune la CHTC. Si lAsie de l'Est domine contre 232 pour Maersk. L'Europe, region

encore (12,1%), ce n'est que d'une fagon d'origine des deux armements, joue un

tres atténuée par rapport a la moyenne róle majeur et concentre 39,2% de la

des armements (19,8%). Enfin, si Maersk CHTC de MSC et 36% de celle de la

concentre l'essentiel de ses forces aux CMA-CGM. En Europe, MSC privilegie

grands marches Est-Ouest de la Triade, il l'Europe du Sud qui est sa region d'origi-

consacre néanmoins 27% de sa CHTC ne, avec une veritable specialisation dans

aux marches des pays du Sud, ce qui est la rangée Est Méditerranée/Mer Noire

beaucoup plus que la moyenne des (13,8%). La CMA-CGM se focalise sur les

armements (23%). rangées Nord-Europe et Quest

Maersk impose une presence massive Méditerranée (14,2% et 13,3%).

sur l'artère circumterrestre Est-Ouest. II Hors d'Europe, MSC affirme sa presence

est largement leader sur la relation trans- en Afrique (11,9% contre 4,9% pour la

atlantique (19,6% de la CHTC), y compris moyenne des armements), notamment

en dominant totalement les alliances. II dans les rangées Afrique de l'Quest et

part de la capacité totale

affectée aux routes maritimes

part de la capacité totale

affectée aux port des regions maritimes

50%

. 25%

10%

1-Asie oriëntale, 2 - Amérique du Nord, 3 - Europe, 4 Asie du Sud, 5 - Pacifique, 6 - Amérique du Sud, 7 - Afrique

(c) CIRTAI Umversite du Havre 2003

Figure 6. Réseau maritime de Maersk.

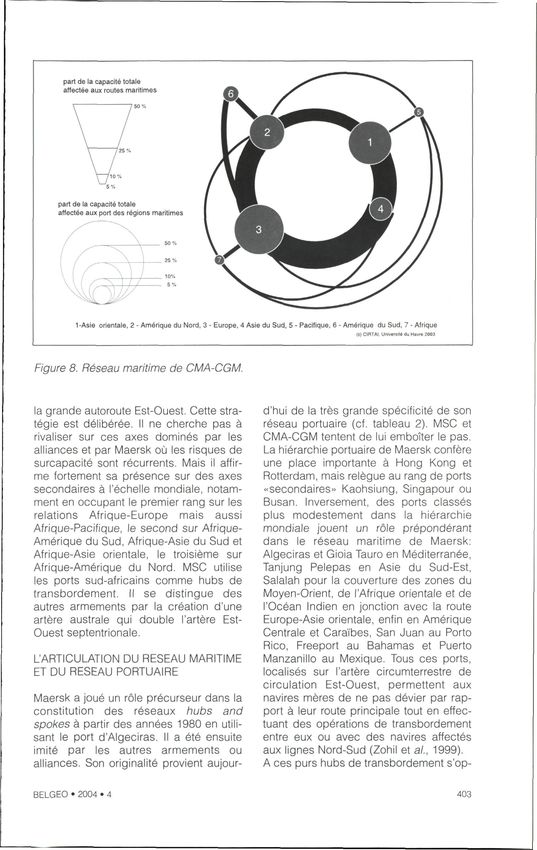

BELGEO • 2004 • 4 401Afrique australe alors que la CMA-CGM sents sur la relation transpacifique. Le

affecte 15,6% de sa CHTC a l'Amérique veritable segment Est-Ouest se limite

latine dont 10,9% pour la desserte des pour la CMA-CGM a la relation Europe-

Caraïbes, principalement les Antilles fran- Asie oriëntale, et plus spécifiquement è la

gaises et la Guadeloupe. Dans ces liaison Europe-Chine continentale oü alle

regions ou rangées de predilection, MSC a joué un róle pionnier pour la desserte

et la CMA-CGM détiennent des parts de de ce nouvel Eldorado. Elle y consacre

marché significatives, tres souvent juste l'essentiel de ses forces (50% de sa

derrière Maersk et P&O Nedlloyd comme CHTC), ce qui lui permet d'etre un arme-

pour l'Europe, parfois même devant. MSC ment important sur cette relation: elle y

détient la part la plus importante de la occupe le 3 e rang avec une part de 8,1%.

CHTC au sein de la rangée Est La croissance de la CMA s'explique en

Méditerranée/Mer Noire (25,3%) mals grande partie grace a son implication

aussi en Afrique (29,3%), notamment en précoce sur le marché chinois. Sa forte

Afrique australe (21%) alors que la CMA- presence sur la route Europe-Amérique

CGM se place en seconde position dans du Nord, Caraïbes, Amérique centrale

la rangée Caraïbes (18,7%) derrière (11,6% de la CHTC de l'armement, 9,1%

Maersk (19,5%). de part de la CHTC de cette relation) relè-

En dehors de ces zones privilégiées, ve plus d'une logique Nord-Sud que

MSC et la CMA-CGM ne parviennent pas d'une logique Est-Ouest. Elle lui permet

a réaliser une couverture complete des essentiellement de desservir la region

marches. Le réseau maritime qui résulte Caraïbes et la cóte Ouest de l'Amérique

d'une telle repartition des capacités se du Sud.

situe a mi-chemin du réseau global et du Le réseau de MSC se révéle encore plus

réseau de niches. L'artère circumterrestre original. Ses capacités se répartissent

se dessine moins nettement que pour d'une fagon beaucoup plus egale entre

Maersk, d'abord parce que MSC et la les différentes relations, ce qui ne permet

CMA-CGM ne sont que faiblement pre- pas è MSC d'etre un armement leader sur

part de la capacité totale

aftectée aux routes maritimes

part de la capacité totale

affectée aux port des regions maritimes

10'

5%

1-Asle oriëntale, 2 - Amérique du Nord, 3 - Europe, 4 Asle du Sud, 5 - Pacifique, 6 - Amérique du Sud, 7 - Afrique

(c) CIRTAI. Univers.le du Havre 2003

Figure 7. Réseau maritime de MSC.

AO:> Les strategies des armateurs de lignes régulières en matière de dessertes maritimespart de la capacité totale

affectée aux routes marittmes

part de la capacité totale

affectée aux port des regions maritimes

1-Asie oriëntale, 2 - Amérique du Nord, 3 - Europe, 4 Asie du Sud, 5 - Pacifique, 6 - Amérique du Sud, 7 - Afrique

(c> CIRTAI, Universite du Havre 2003

Figure 8. Réseau maritime de CMA-CGM.

la grande autoroute Est-Ouest. Cette stra- d'hui de la tres grande spécificité de son

tegie est délibérée. II ne cherche pas a réseau portuaire (cf. tableau 2). MSC et

rivaliser sur ces axes dominés par les CMA-CGM tentent de lui emboïter Ie pas.

alliances et par Maersk oü les risques de La hiërarchie portuaire de Maersk confers

surcapacité sont récurrents. Mais il affir- une place importante a Hong Kong et

me fortement sa presence sur des axes Rotterdam, mais relègue au rang de ports

secondaires a l'échelle mondiale, notam- «secondaires» Kaohsiung, Singapour ou

ment en occupant Ie premier rang sur les Busan. Inversement, des ports classes

relations Afrique-Europe mais aussi plus modestement dans la hiërarchie

Afrique-Pacifique, Ie second sur Afrique- mondiale jouent un róle preponderant

Amérique du Sud, Afrique-Asie du Sud et dans Ie réseau maritime de Maersk:

Afrique-Asie oriëntale, Ie troisième sur Algeciras et Gioia Tauro en Méditerranée,

Afrique-Amérique du Nord. MSC utilise Tanjung Pelepas en Asie du Sud-Est,

les ports sud-africains comme hubs de Salalah pour la couverture des zones du

transbordement. II se distingue des Moyen-Orient, de lAfrique oriëntale et de

autres armements par la creation d'une l'Océan Indien en jonction avec la route

artère australe qui double l'artère Est- Europe-Asie oriëntale, enfin en Amérique

Ouest septentrionale. Centrale et Caraïbes, San Juan au Porto

Rico, Freeport au Bahamas et Puerto

UARTICULATiON DU RESEAU MARITIME Manzanillo au Mexique. Tous ces ports,

ET DU RESEAU PORTUAIRE localises sur l'artère circumterrestre de

circulation Est-Ouest, permettent aux

Maersk a joué un róle précurseur dans la navires mères de ne pas dévier par rap-

constitution des réseaux hubs and port a leur route principale tout en effec-

spokes a partir des années 1980 en utili- tuant des operations de transbordement

sant Ie port dAlgeciras. II a été ensuite entre eux ou avec des navires affectés

imité par les autres armements ou aux lignes Nord-Sud (Zohil et ai., 1999).

alliances. Son originalité provient aujour- A ces purs hubs de transbordement s'op-

BELGEO • 2004 • 4 403posent les ports d'hinterland qui jouent des compagnies de manutention. Seuls

aussi un role d'interconnexion. lis sont font exception Hong Kong, Singapour,

plus connus: Felixstowe, Rotterdam, Felixstowe, Puerto Manzanillo et Le

Bremerhaven et Le Havre pour l'Europe Havre. Le controle du chaTnon portuaire

du Nord, Hong Kong et Kaohsiung pour est done considéré comme fondamental

l'Asie de l'Est, Yokohama, Kobe pour pour maïtriser les coüts au sein de la chai-

l'Asie du Nord-Est, Charleston, Norfolk ne de transport. La grande flexibilité des

pour la Cote Est des Etats-Unis et Long lignes maritimes permet la constitution de

Beach pour la Cóte Quest. ce réseau portuaire, construit progressi-

Au sein de ces ports, Maersk est respon- vement en fonction des opportunités et

sable d'une grande partie de l'activité, probablement des capacités financières

parfois même de sa quasi totalité. Dans de l'armement. Maersk a été précurseur

10 des 20 premiers ports fréquentés par dans cette strategie d'intégration vertica-

Maersk, la part de l'armement danois le et a été imité par la suite par d'autres

dans la CHTC portuaire est supérieure a armements.

18%. Dans ces mêmes ports, Maersk est De fagon identique mals è plus faible

aussi operateur de terminaux grace è des échelle, MSC et CMA-CGM mènent une

participations plus ou moins fortes au sein strategie identique (cf. tableau 3).

Rang des Rang Rang Part de

ports pour mondial des mondial des Maersk

Maersk ports en ports en La CHTC dans la

selon la tonction de fonction du de Maersk CHTC

CHTC la CHTC trafic 2001 (en EVP) % portuaire

Hong Kong 1 1 1 63 902 4,95 7,4

Algeciras 2 45 25 58 313 4,52 81,1

Felixstowe 3 13 16 46 157 3,58 23,2

Tanjung Pelepas 4 4? 26 45 228 3,51 62,8

Gioia Tauro 5 17 20 41 629 3,23 22,4

Rotterdam 6 6 6 40 989 3,18 13,4

Salalah 7 79 50 37 945 2,94 97,2

Bremerhaven 8 27 15 37 283 2,89 32,7

Yokohama 9 14 22 35 521 2,75 18,5

Kaohsiung 10 3 4 34 255 2,65 9,0

sous-total 441 222 34,20

Autres 849 041 48,00

Total 1 290 263 100,00

Tableau 2. La hiërarchie portuaire de Maersk.

Source: base CTC 2003

MSC CMA-CGM

Méditerranée Le Pirée, Valencia, La Spezia Marsaxlokk

Caraïbes/Amérique centrale Freeport Kingston

Asie Port Klang, Khor Pakkan

Tableau 3. Principaux hubs dédiés de MSC et CMA-CGM.

404 Les strategies des armateurs de lignes régulières en matière de dessertes maritimesCONCLUSION L'étude des réseaux maritimes des plus transnationaux car ils ne dependent pas grands armaments mondiaux révèle les complètement de l'artère circumterrestre profondes differences qui existent entre Est-Ouest, ni de marches nationaux plus ceux-ci. Loin d'etre uniformes, les ou moins captifs. lis utilisent les multiples réseaux sont différenciés. Loin d'etre ressources des ports et des routes mari- figés, ils évoluent, non seulement sous times pour se différencier du schema l'effet des contraintes du commerce inter- general de circulation. national, mals aussi en fonction des stra- Ces armements sont-ils a même de tegies déployées collectivement ou indivi- remettre en cause I'ordre asiatique établi duellement par les armements pour assu- depuis Ie début des années 1990? Seuls, rer leur développement au sein d'un mar- ils ne le sont sans doute pas. Sans entrer ché fortement concurrentiel. dans de la politique-fiction, Ie caractère Lhégémonie actuelle des armements plus ou moins stable des alliances est asiatiques est fragile. Elle repose sur Ie discutable et leur organisation actuelle système des alliances globales qui mas- peut être remise en cause a travers, par quent Ie caractère national et l'émiette- exemple, les difficultés financières d'un ment de ces armements. Mals la puissan- ou de plusieurs de leurs membres a la ce de ces alliances n'a pas empêché Ie faveur d'une depression des faux de fret. premier armement mondial Maersk de De nouvelles operations de fusion-acqui- confirmer sa position dominante et a MSC sition ne seraient pas alors a exclure. ou CMA-CGM de connaïtre une croissan- Elles toucheraient notamment les arme- ce impressionnante. Ces résultats ont été ments asiatiques qui de nationaux pren- acquis grace a des strategies de trans- draient alors une veritable dimension porteur qui reposent sur la mise en place Internationale, voire globale. Loin d'etre de réseaux maritimes innovants, décalés achieve, le processus de globalisation du en partie par rapport au schema general transport maritime conteneurisé a encore de circulation. Ceux-ci sont véritablement de beaux jours devant lui. BIBLIOGRAPHIE • ASHAR A. (1999), «The fourth revolu-- • FLEMING D. K. and HAYUTH Y. (1994), tion», Containerisation international, «Spatial characteristics of transportation Décembre, pp. 57-61. hubs: centrality and intermediacy», • ASHAR A. (2000), «2020 vision», Journal of Transport Geography, vol. 2, Containerisation international, Janvier, pp. 3-18. pp. 35-39. • FREMONT A. (1998), La French Line • ASHAR A. (2002), «Revolution now», face a la mondialisation de Tespace mari- Containerisation international, Janvier, time, collection Géographie, Paris, pp. 56-59. Anthropos, 197 p. • CAZZANIGA FRANCESETTI D., FOSCHII • FREMONT A. (1996), «L'espace maritime A. D. (2001), The impact of «hub and/ et marchand: pour une problématique», spokes» port networks on transport sys- L'espace géographique, n03,p. 203-213. tems, article présenté a la Conférence) • HEAVER T, MEERSMAN H., MOGLIA F. mondiale sur les transports a Seoul. et Van de VOORDE E. (2000), «Do mer- • CULLINANE K., KHANNA M. (2000), gers and alliances influence European «Economies of scale in large container- shipping and port competition?». Maritime ships: optimal size and geographicalI Policy and Management, vol. 27, n04, pp. implications». Journal of Transport geo-- 363-373. graphy, no. 8, pp. 181-195. • MIDORO R., PITTO A. (2000). «A critical BELGEO • 2004 • 4 405

evaluation of strategic alliances in liner (2002), «Strategic alliances in the contai-

shipping», Maritime Policy and ner shipping industry: a global perspecti-

Management, vol. 27, no. 1, pp. 31-40. ve». Maritime Policy and Management,

• THANOPOULOU H. A., RYOO D-K., LEE T- vol. 29, no. 1, pp. 65-76.

W. (1999), «Korean liner shipping in the era • SLACK B. (1993), «Pawns in the Game:

of global alliances». Maritime Policy and Ports in a Global Transportation System»,

Management, vol. 26, no. 3, pp. 209-229. Growth and Change, vol. 24, pp. 579-588.

• RYOO D-K., THANOPOULOU H, A. • ZOHIL J. and PRIJON M. (1999), «The

(1999), «Liner alliances in the globaliza- MED Rule: the interdependence of contai-

tion era: a strategic tool for Asian contai- ner throughput and transhipment volumes

ner carriers», Maritime Policy and in the Mediterranean ports». Maritime

Management, vol. 26, no. 4, pp. 349-367. Policy and Management, vol. 26, no. 2,

• SLACK B., COMTOIS C , MCCALLA R. pp. 175-193.

(1) L'armement coréen Cho Yang Line faisait (2) Notons cependant que Maersk détient 58%

partie de cette alliance jusqu'è sa faillite en de la CHTC dans la rangée Scandinavië/

septembre 2002. Depuis, Hanjin a rejoint la Baltique et affirme ainsi une supériorité

Coscon/K-Line/Yangming Alliance. écrasante dans sa region d'origine.

Antoine Fremont

Martin Soppé

CIRTAI

Université du Havre

25, rue Philippe Lebon

76086 Le Havre Cedex

France

antoine.fremont@univ-lehavre.fr

martin.soppe@univ-lehavre.fr

manuscrit depose en septembre 2003; revise en avril 2004

406 Les strategies des armateurs de lignes régulieres en matière de dessertes maritimesVous pouvez aussi lire