Les stratégies paneuropéennes de TF1 et RTL - Insight NPA

←

→

Transcription du contenu de la page

Si votre navigateur ne rend pas la page correctement, lisez s'il vous plaît le contenu de la page ci-dessous

Les stratégies paneuropéennes de TF1 et RTL

DMexco a été l’occasion pour chacun des 2 groupes, soit de confirmer le

lancement d’une alliance avec 2 autres groupes médias européens, soit de

présenter sa nouvelle offre vidéo pan-européenne premium.

Construire un écosystème européen vertueux

Suite à l’accord octroyé par la Commission Européenne, les trois grands acteurs de

l’audiovisuel – TF1, ProSiebenSat.1 et Mediaset – s’associent dans la création d’une régie

vidéo commune ad hoc, European Broadcaster Exchange, dédiée aux campagnes sur les 4

marchés où ces groupes sont présents. La structure, qui fonctionnera à parité, sera basée à

Londres. L’équipe est en cours de constitution, le nom du PDG devrait être officialisé d’ici

peu.

Les objectifs sont de donner la possibilité aux annonceurs de mener des campagnes vidéo

globales, tout d’abord programmatiques, capables d’adresser 1Md d’impressions/mois et de

toucher 100 millions d’utilisateurs mensuels uniques. Ensuite, EBX se veut une alternative

aux GAFA, en proposant aux marques des inventaires premium, uniquement en TVR, dans

des contextes 100% « brand-safe », dont la visibilité et la transparence de la mesure seront

garanties. « Nous affrontons les mêmes enjeux, opportunités et défis, notamment en termes

de puissance et d’échelle. Et n’étant pas dans les mêmes pays, nous ne sommes pas

concurrents frontaux, mais au contraire plutôt en territoire neutre. Ceci nous permet de

construire un écosystème où nous pourrons mieux commercialiser nos produits » explique

Christof Wahl, Directeur de l’exploitation du groupe ProSiebenSat.1 au DMexco.

D’ici la fin de l’année, des tests seront menés avec quelques annonceurs triés sur le volet.

Sylvia Tassan-Toffola, Directrice générale de TF1 Publicité, indique que cette régie vidéo,

« seule alternative au duopole Facebook – Google, sera opérationnelle le 1er janvier 2018″

et rappelle qu’il s’agit « d’une alliance ouverte« . Les 3 partenaires visent en effet à

accueillir d’autres grands médias européen, notamment britanniques (Channel 4 ?).

De son côté, le groupe RTL officialise son offre « Total Video Marketplace », place de

marché vidéo paneuropéenne (le groupe RTL étant présent sur de nombreux marchés),

centralisant l’intégralité du portefeuille digital de RTL Group :

RTL ADPremium : les inventaires VOD des éditeurs de chaînes dans 12 pays, soit 780

millions de vues et plus de 120 millions de visiteurs uniques par mois, dont 38 millions

d’utilisateurs loggés

RTL AdEx : un accès aux plateformes SpotX et Smartclip commercialisant les

inventaires de 1 000 éditeurs de contenus premium, qui représentent 50 milliards de

vidéos vues par mois et 800 millions de visiteurs uniques dans 190 pays

RTL AdAffinity : les inventaires liés aux influenceurs des MPN, StyleHaul (6 500

talents), Divimove (1 200), Broadband TV (85K), Golden Network (groupe M6) et RTL

MCN (RTL Pays-Bas)

L’objectif est de « simplifier l’accès au marché vidéo premium européen pour les

annonceurs multinationaux, via des achats programmatiques ou en gré à gré, et de garantir

le maximum de Brand Safety et de mesurabilité » selon Stéphane Coruble, Directeur

général de RTL AdConnect (ex-IP Network).

Favoriser des campagnes plus puissantes et mieux ciblées

Du côté des acheteurs, « les agences média sont très favorables aux alliances data, car un

contre-pouvoir aux GAFA est nécessaire » fait valoir Philippe Nouchi, Directeur de

l’expertise média chez Publicis Media. Ces alliances – telles EBX, Gravity ou Skyline [1] –

permettent aux médias de gagner en puissance et proposer une offre d’inventaires

décuplée avec un ciblage plus précis.

Concernant les campagnes paneuropéennes, des entités dédiées au sein des agences

réalisent des plans média, notamment digitaux, à cette échelle. Ainsi, l’UEFA a mené

pendant l’Euro de football féminin 2017 une campagne autour du slogan « Together

#WePlayStrong » pour « transformer la perception du football féminin et d’encourager les

jeunes filles à jouer« . Des spots TV ont ainsi été diffusés avant les rencontres, et un

dispositif Social media a été déployé sur Facebook, Twitter, Instagram et YouTube.

De même au DMexco, Marc Pritchard, Chief Brand Officer de P&G (1er annonceur

mondial), est revenu sur les 5 piliers de la « stratégie d’assainissement digital » mise en

place par le groupe, notamment la lutte contre la fraude publicitaire via la « sélection de

200 médias de confiance » sur lesquels les marques du groupe communiquent. Cela va

dans le sens des alliances data qui se développent non seulement en France, mais

également en Europe et aux États-Unis [2] .

[1] Cf.Flash n°848 du 06/09/2017 : « Gravity, Skyline : la France à l’offensive contre les GAFA ». [2] Cf. Flash n°842 du 28/06/2017 : « Segmentation, scalability : les éditeurs développent des DMP communes ». OTT et vidéo en ligne poursuivent leur dynamique de croissance outre-Rhin Die Medienanstalten, l’association regroupant les 14 autorités de régulation allemandes, vient de publier un rapport sur la numérisation des médias audiovisuels. Un rapport riche d’enseignements sur l’évolution des usages en matière de consommation vidéo dont l’Allemagne reste l’un des pays leaders au niveau mondial. NPA Conseil propose un panorama des chiffres et faits marquants de cette étude. L’Ultra HD, un argument clé pour encourager au rééquipement TV S’il reste embryonnaire, le marché des téléviseurs Ultra HD a néanmoins doublé en l’espace d’un an : 6,1% des foyers allemands en sont aujourd’hui équipés. Une dynamique qui devrait se poursuivre dans les années à venir puisque l’étude montre que l’Ultra HD est la raison première avancée par un tiers des interviewés pour l’achat d’un nouveau téléviseur. En dépit d’un coût de renouvellement qui demeure élevé et d’une offre de contenus encore limitée, la qualité d’image proposée par le nouveau standard constitue un argument massue pour inciter les consommateurs allemands à un nouvel achat. La TV connectée prend le dessus sur les modes de réception traditionnels La « smart TV » s’impose progressivement dans les foyers TV allemands : 32% des ménages interrogés déclarent disposer d’un téléviseur intelligent dans leur foyer. Une proportion multipliée par deux en seulement trois ans. La part de ménages qui connectent effectivement leur « Smart TV » s’avère en revanche inférieure. Elle s’établit à 22% des foyers (+25% par rapport à 2016). La connectivité du téléviseur constitue en outre un motif d’achat pour près de 40% des interrogés. Parmi les raisons invoquées pour l’acquisition d’un nouvel appareil, il s’agit du critère qui a le plus progressé en l’espace d’un an. En ajoutant aux smart TV des périphériques connectables tels que les lecteurs Blu-ray, les consoles de jeu, les box internet ou encore les clés de streaming, la part de foyers disposant d’une TV connectable s’élève à 41%. D’après les résultats de l’étude, 32% sont effectivement connectées. Enfin, sur un périmètre plus large incluant ordinateurs, smartphones et tablettes (connectés au téléviseur), la moitié des foyers allemands dispose d’une TV connectable. 47% sont effectivement connectées, soit près de 18 millions de

ménages allemands. Un chiffre qui ferait d’internet le premier mode de réception TV en Allemagne, surpassant pour la première fois le câble et le satellite. Si la télévision connectée est avant tout privilégiée pour une consommation linéaire, son accès direct au web ouvre un champ de possibles pour les téléspectateurs allemands. Ainsi, si la majorité des répondants indique regarder des programmes en linéaire tous les jours ou presque, 54% d’entre eux accèdent à une offre de vidéo à la demande directement depuis leur télévision connectée au moins une fois par mois. La vidéo à la demande est de loin l’offre de service la plus sollicitée par les foyers équipés d’une télévision connectée. A titre de comparaison, les services d’information sont utilisés au moins une fois par mois par 31% des interviewés, les offres de radio par 23% et les réseaux sociaux par 8%. Le téléviseur demeure l’écran privilégié pour le visionnage de contenus audiovisuels Pour un tiers des répondants, le téléviseur constitue l’écran le plus important toutes activités confondues. Il est suivi de près par le smartphone (32% contre 33% pour le téléviseur). Sur la seule consommation de programmes audiovisuels, le téléviseur demeure le principal support de visionnage (63%), nettement devant l’ordinateur portable (10%), l’ordinateur fixe (8%), le smartphone (7%) et la tablette (4%). Il est néanmoins le seul écran à afficher un recul par rapport à 2016 (-4,5%) alors que le smartphone et la tablette connaissent une dynamique de forte croissance : respectivement +19,4% et +18,4% en un an. Les 14-29 ans sont deux fois moins nombreux (tout juste un tiers) à privilégier le téléviseur pour la consommation de vidéos. Le téléviseur reste toutefois le principal écran pour cet usage, devançant l’ordinateur fixe et portable (20% pour chacun), et le smartphone (16%). La TV linéaire, mode de consommation privilégié pour les contenus audiovisuels 69% des personnes interrogées déclarent continuer à regarder la télévision linéaire. Un total en baisse de 2 points par rapport à 2016. Dans le même temps, la vidéo à la demande (qui regroupe les modèles TVOD, SVOD et AVOD) gagne 2 points pour s’établir dorénavant à 18%. L’analyse par tranche d’âge montre toutefois d’importantes disparités de consommation au sein de la population allemande. Ainsi, la vidéo à la demande s’affirme comme le premier mode de consommation vidéo chez les 14-29 ans, comptant pour 44% de la consommation (+21%) alors que la TV linéaire figure en deuxième place à 38% (-18%). OTT et vidéo à la demande poursuivent leur dynamique de croissance D’après cette étude, la consommation de services OTT est en forte augmentation en Allemagne et ce, quel que soit l’écran utilisé pour accéder à ces offres. Ainsi, 42% de la

population allemande accèdent à des contenus en OTT au moins une fois par mois (+9% en un an). 36%, soit environ 25 millions d’Allemands âgés de 14 ans et plus, consomment des offres de vidéo à la demande au moins une fois par mois. Près d’un tiers de la population allemande âgée de 14 ans et plus visionne des contenus sur des plates-formes de partage vidéo (21 millions). Sans surprise, YouTube est la plate-forme la plus utilisée : 20,5 millions d’Allemands âgés de 14 ans et plus consomment des contenus sur le service de vidéo en ligne de Google. Les services des chaînes TV se situent juste derrière avec 19,7 millions d’utilisateurs. Ceux de vidéo à la demande comptent quant à eux environ 16 millions d’utilisateurs. Parmi eux, Netflix et Amazon sont les acteurs qui affichent la plus forte croissance alors que, dans le même temps, les services de paiement à l’acte iTunes et Maxdome voient leur part diminuer par rapport à 2016. Derrière figurent les réseaux sociaux (8,3 M), les plates-formes des opérateurs TV comme Sky ou Unitymedia (3,9 M) et enfin les plates-formes de streaming de jeux vidéo comme Twitch (3,5 M). Sur une base hebdomadaire, YouTube est une nouvelle fois la plate-forme leader pour la consommation de vidéo en ligne avec 19,3% de la population allemande qui l’utilise au moins une fois par semaine. Amazon et Netflix s’affirment de leur côté comme de sérieux concurrents : près de 8% des Allemands âgés de 14 ans et plus utilisent ces services sur une base hebdomadaire. Ces services distancent d’ores et déjà ceux des chaînes de télévision privées (4% d’utilisateurs) et menacent ceux des chaînes TV publiques (11%). L’IAB Europe promeut le rôle de la publicité « data-driven » Alors que le projet de révision de la Directive ePrivacy de 2012 est en cours de discussion auprès des institutions de l’UE et pourrait être applicable directement dans l’ensemble des Etats membres dès le 25 mai 2018, l’IAB Europe dévoile un site démontrant les bienfaits de l’utilisation de la data dans la publicité. 90% de la croissance de la publicité digitale repose sur la data L’étude chiffre la contribution économique de la publicité digitale à hauteur de 526 milliards de dollars par an au profit de l’Union Européenne et indique que 6 millions de postes en dépendent. Car les données sont indispensables pour alimenter les plateformes d’achat automatisées – programmatiques – qui mettent en adéquation en temps réel des inventaires qualifiés et des campagnes ciblées, dans un univers digital très fragmenté. De plus, les data permettent de toucher les clients et prospects de manière plus pertinente, via le ciblage des messages rendu possible par la connaissance de leurs comportements on- et offline.

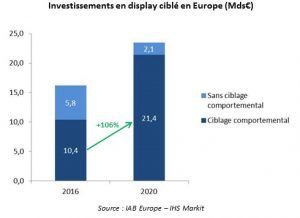

Selon les résultats de l’étude menée par IHS Markit pour l’IAB Europe, 66% de la publicité

digitale en Europe repose sur les données comportementales (soit 10,6Mds€). Et la quasi-

totalité de la croissance de la publicité digitale dépend des données de ciblage. L’institut

d’études table sur une croissance moyenne annuelle de 10% de la publicité « data-driven »

à l’horizon 2020 à 23,5Mds€.

Les data sont importantes pour garantir tant la performance des campagnes (taux de clic

5,3 fois supérieur grâce au ciblage comportemental), que la croissance – et dans certains

cas le maintien – des revenus des éditeurs (CPM entre 1,8€ et 25€ avec un ciblage vs 0,4€

et 8€).

L’application de la directive ePrivacy et du

règlement européen sur la protection des données (RGDP), qui limitent de manière

importante l’utilisation des cookies [1], essentiels pour collecter des données

comportementales, aurait un impact négatif sur l’industrie de la publicité digitale. Selon les

scénarios établis par IHS Markit, les acteurs possédant un grand nombre de data 1st party

(acteurs / éditeurs puissants) seraient globalement épargnés. En revanche, les éditeurs

plus fragiles (nationaux et/ou indépendants) pourraient enregistrer entre 50% et 70% de

pertes de revenus. Un effet de réallocation des budgets s’opérerait au profit des géants du

digital, présents internationalement, et d’autres médias, voire d’autres régions en Europe.

Dans le pire des cas, aucune réallocation n’aurait lieu, représentant une perte sèche. Dans

ce contexte, les initiatices d’alliance data – tels Gravity et Skyline [2] – prennent tout leur

sens, car la puissance et la richesse en termes de data sont des éléments déterminants.

Globalement, un risque d’appauvrissement pèse sur le secteur, en particulier les éditeurs

indépendants.

92% des Européens refuseraient de payer pour accéder à leurs contenus

préférés

L’IAB Europe, en partenariat avec Gfk, démontre également les avantages des cookies pourles utilisateurs. Ceux-ci peuvent en effet accéder à des nombreux contenus gratuitement : 68% des Européens n’ont jamais déboursé un centime pour consulter des sites web, des informations online, ou d’autres services de base tels les mails. La contre-partie est d’être en contact avec les messages publicitaires. Ainsi, 69% des Européens sont disposés à partager leur données de navigation, afin d’avoir accès à des contenus digitaux gratuits, news et vidéos. Le marketing 1-to-1 tente d’adresser des publicités personnalisées en fonction de données socio-démo et comportementales. Un contrat compris pour 42% des Européens, qui acceptent de recevoir des publicités ciblées en fonction de leur comportement. D’ailleurs 80% d’entre eux déclarent préférer les sites gratuits avec de la publicité plutôt que payer pour des contenus. Et la quasi-totalité seraient prêts à arrêter de consulter leurs sites ou applications préférés s’ils devaient devenir payants. En termes d’accès à l’information, la limitation des cookies et donc de la publicité digitale pourrait être dommageable car 70% des Européens déclarent qu’ils ne seront jamais prêt à payer pour consulter des informations en ligne, quand bien même ils n’auraient plus aucun contenu gratuit disponible. [1] Cf. Flash n°820 du 11/01/2017 : « Bruxelles inquiète l’industrie de la publicité digitale« . [2] Cf. Flash n°848 du 06/09/2017 : « Gravity, Skyline : la France à l’offensive contre les GAFA« . Studio+ compterait désormais 800 000 abonnés dans le monde. C’est une belle réussite pour le service du groupe Vivendi qui après des débuts difficiles a revu au cours des derniers mois sa politique tarifaire et son catalogue. Néanmoins, ce chiffre ne doit pas faire oublier la grande dépendance de Studio+ par rapport aux opérateurs télécoms avec lesquels il a noué des partenariats.

Une baisse de prix et un catalogue enrichi A l’occasion de ses résultats annuels, Vivendi a annoncé que son service Studio+ avait atteint les 800 000 abonnés dans le monde. Ce chiffre a de quoi surprendre étant donné que les premiers résultats du service semblaient très mitigés en France. En effet, selon BFM Business, en mars 2017 seulement 30 000 épisodes avaient été visionnés soit un résultat particulièrement décevant. Si ces résultats français ne permettent pas d’estimer le succès du service à l’étranger, ils démontraient néanmoins un réel problème d’attractivité. Vivendi conscient de ces difficultés a dû réagir et s’attaquer aux principaux défauts de son service : un prix trop élevé et un catalogue de titres encore réduit. Les difficultés de Studio+ au lancement peuvent sans doute s’expliquer en grande partie par un prix trop élevé. En effet, avec un tarif initial de 4,99 euros par mois, Studio+ s’approchait des tarifs français de certains services SVoD qui pour quelques euros de plus offrent des catalogues beaucoup plus riches. Preuve des difficultés, certains producteurs comme Emmanuel Chain se sont émus publiquement de ce prix trop élevé. En outre, à partir du printemps, Studio+ est entré en concurrence directe avec le service de formats courts Blackpills, proposé à un prix deux fois moins élevé (1,99€). Vivendi a donc dû baisser fortement son tarif et propose depuis juillet Studio+ au prix de 2,99 euros par mois en France. En outre, Il est désormais possible de visionner gratuitement les épisodes pilote de certaines séries originales. Cette baisse de prix a sans doute permis au groupe de recruter de nouveaux abonnés mais le service a également fait des efforts pour enrichir son catalogue. Ainsi, le nombre de séries disponibles est passé de 20 à 80 séries en 6 mois[1]. Cette hausse est due pour partie à l’ajout de nouvelles créations originales (Biarritz Surf Gang, Aj Zombies, Blanca…) mais également à de très nombreuses acquisitions comme la série d’animation françaises Last Man, la série canadienne Filth City ou la série américaine Miss 2059. Studio + a d’ailleurs finalement revu à la hausse ses objectifs puisque Gilles Gallud, directeur général, déclarait encore au printemps que Studio+ proposerait seulement 50 séries par an (25 productions et 25 acquisitions). Le service a en outre relancé la production de contenus originaux après une pause de deux mois au printemps. Un service dépendant des partenariats opérateurs Cependant, outre ce catalogue enrichi et un tarif plus abordable, une autre explication au décollage de Studio+ réside sans doute dans les nombreux partenariats que le service a conclus avec des opérateurs. Au total, Studio+ est distribué par au moins un opérateur dans 13 pays différents. A l’étranger le service n’est pas directement inclus dans des forfaits opérateurs. Mais des partenariats exclusifs ont été noués avec des acteurs locaux pour qu’ils assurent la promotion du service auprès de leurs abonnés. En Amérique Latine le service est distribué depuis fin 2016 dans 11 pays en exclusivité par Telefonica et ses filiales locales[2]. Dans ces pays, le service n’est disponible que pour les abonnés d’un de ces opérateurs qui se chargent en retour de la promotion. Le service reste cependant payant avec la possibilité de souscrire à un abonnement mensuel ou hebdomadaire[3]. En Italie, le service est

proposé également en exclusivité par TIM au tarif de 0,99 euros par semaine ou de 3,99

euros par mois.

En France, depuis le 23 janvier, les abonnés à une offre mobile Sensation[4] de Bouygues

Télécom peuvent choisir Studio+ comme « bonus »[5] de leur offre et accéder gratuitement

au service. Bouygues est le seul opérateur à offrir gratuitement ce service. En effet, s’il

était attendu qu’Orange le propose également dans le cadre de certains forfaits, l’opérateur

s’est contenté de le pousser à ses abonnés au tarif préférentiel 2,99 euros par mois à partir

d’avril. Cette offre est toujours affichée sur le site d’Orange mais a largement perdu de son

intérêt puisque le service est désormais accessible par tous à ce prix. Enfin, Studio+ était

également proposé au lancement aux abonnés Canal+ au tarif promotionnel de 3,99 euros,

devenu caduc depuis la baisse de prix du tarif général.

Du fait que le service soit directement inclus dans certains forfaits, les 800 000 abonnés ne

sont donc pas nécessairement des utilisateurs effectifs. Afin d’estimer le nombre

d’utilisateurs réels, il est possible de se rapporter aux données d’utilisation des applications

mobiles. On constate ainsi que l’application Studio+ a été téléchargé entre 100 000 et

500 000 fois sur Android soit un niveau comparable à celui de l’application de Blackpills ou

de celle du service de SVoD TFouMax pourtant plus ancienne. Néanmoins, l’application

n’est que la 50e application de divertissement la plus téléchargée en France sur Android et

la 56e sur iOS. L’application Studio+ a néanmoins figuré dans le top 20 des applications de

divertissement les plus téléchargés dans plusieurs pays notamment après sa baisse de

prix[6].

Comparatif des services Studio+ et Blackpills en France

[1] Relevé effectué par NPA Conseil le 5 septembre sur le site en ligne du service.

[2] Par Vivo au Brésil et par Movistar en Argentine, Costa Rica, Equateur, Guatemala,

Mexique, Nicaragua, Panama, Pérou, Salvador et Uruguay.

[3] Les tarifs varient d’un pays à l’autre mais restent équivalent au tarif français : 40 pesos

en Argentine (1,96 euros) ou 1 990 pesos au Chili (2 ,6 euros)

[4] D’abord proposé au sein de l’offre Sensation 5Go, Studio+ est désormais proposé à

partir du forfait Sensation 20Go.

[5]Les forfaits Sensation proposent un seul « bonus » au choix parmi 5 propositions :

Studio+, l’Equipe, B.TV, un doublement des données internet ou enfin une utilisation

illimitée d’internet le week-end. Studio+ a remplacé CanalPlay parmi les bonus offerts par

Bouygues mais les abonnés déjà bénéficiaire du service Canalplay avant le 23 janvier 2017

peuvent continuer à utiliser le service dans une limite de 24 mois.

[6] 7e application de divertissement sur iOS et 14e sur Android en juillet 2017 en France ou

encore 3 e application de divertissement au Chili sur Android en mars 2017. Soit des

classements a peu près similaire à ceux enregistré par sa concurrente BlackpillsStudio+ dépasse le cap des 800 000 abonnés Studio+ compterait désormais 800 000 abonnés dans le monde. C’est une belle réussite pour le service du groupe Vivendi qui après des débuts difficiles a revu au cours des derniers mois sa politique tarifaire et son catalogue. Néanmoins, ce chiffre ne doit pas faire oublier la grande dépendance de Studio+ par rapport aux opérateurs télécoms avec lesquels il a noué des partenariats. Une baisse de prix et un catalogue enrichi A l’occasion de ses résultats annuels, Vivendi a annoncé que son service Studio+ avait atteint les 800 000 abonnés dans le monde. Ce chiffre a de quoi surprendre étant donné que les premiers résultats du service semblaient très mitigés en France. En effet, selon BFM Business, en mars 2017 seulement 30 000 épisodes avaient été visionnés soit un résultat particulièrement décevant. Si ces résultats français ne permettent pas d’estimer le succès du service à l’étranger, ils démontraient néanmoins un réel problème d’attractivité. Vivendi conscient de ces difficultés a dû réagir et s’attaquer aux principaux défauts de son service : un prix trop élevé et un catalogue de titres encore réduit. Les difficultés de Studio+ au lancement peuvent sans doute s’expliquer en grande partie par un prix trop élevé. En effet, avec un tarif initial de 4,99 euros par mois, Studio+ s’approchait des tarifs français de certains services SVoD qui pour quelques euros de plus offrent des catalogues beaucoup plus riches. Preuve des difficultés, certains producteurs comme Emmanuel Chain se sont émus publiquement de ce prix trop élevé. En outre, à partir du printemps, Studio+ est entré en concurrence directe avec le service de formats courts Blackpills, proposé à un prix deux fois moins élevé (1,99€). Vivendi a donc dû baisser fortement son tarif et propose depuis juillet Studio+ au prix de 2,99 euros par mois en France. En outre, Il est désormais possible de visionner gratuitement les épisodes pilote de certaines séries originales. Cette baisse de prix a sans doute permis au groupe de recruter de nouveaux abonnés mais le service a également fait des efforts pour enrichir son catalogue. Ainsi, le nombre de séries disponibles est passé de 20 à 80 séries en 6 mois[1]. Cette hausse est due pour partie à l’ajout de nouvelles créations originales (Biarritz Surf Gang, Aj Zombies, Blanca…) mais également à de très nombreuses acquisitions comme la série d’animation françaises Last Man, la série canadienne Filth City ou la série américaine Miss 2059. Studio + a d’ailleurs finalement revu à la hausse ses objectifs puisque Gilles Gallud, directeur général, déclarait encore au printemps que Studio+ proposerait seulement 50 séries par an (25 productions et 25 acquisitions). Le service a en outre relancé la production de contenus originaux après une pause de deux mois au printemps. Un service dépendant des partenariats opérateurs Cependant, outre ce catalogue enrichi et un tarif plus abordable, une autre explication au

décollage de Studio+ réside sans doute dans les nombreux partenariats que le service a

conclus avec des opérateurs. Au total, Studio+ est distribué par au moins un opérateur

dans 13 pays différents.

A l’étranger le service n’est pas directement inclus dans des forfaits opérateurs. Mais des

partenariats exclusifs ont été noués avec des acteurs locaux pour qu’ils assurent la

promotion du service auprès de leurs abonnés. En Amérique Latine le service est distribué

depuis fin 2016 dans 11 pays en exclusivité par Telefonica et ses filiales locales[2]. Dans

ces pays, le service n’est disponible que pour les abonnés d’un de ces opérateurs qui se

chargent en retour de la promotion. Le service reste cependant payant avec la possibilité

de souscrire à un abonnement mensuel ou hebdomadaire[3]. En Italie, le service est

proposé également en exclusivité par TIM au tarif de 0,99 euros par semaine ou de 3,99

euros par mois.

En France, depuis le 23 janvier, les abonnés à une offre mobile Sensation[4] de Bouygues

Télécom peuvent choisir Studio+ comme « bonus »[5] de leur offre et accéder gratuitement

au service. Bouygues est le seul opérateur à offrir gratuitement ce service. En effet, s’il

était attendu qu’Orange le propose également dans le cadre de certains forfaits, l’opérateur

s’est contenté de le pousser à ses abonnés au tarif préférentiel 2,99 euros par mois à partir

d’avril. Cette offre est toujours affichée sur le site d’Orange mais a largement perdu de son

intérêt puisque le service est désormais accessible par tous à ce prix. Enfin, Studio+ était

également proposé au lancement aux abonnés Canal+ au tarif promotionnel de 3,99 euros,

devenu caduc depuis la baisse de prix du tarif général.

Du fait que le service soit directement inclus dans certains forfaits, les 800 000 abonnés ne

sont donc pas nécessairement des utilisateurs effectifs. Afin d’estimer le nombre

d’utilisateurs réels, il est possible de se rapporter aux données d’utilisation des applications

mobiles. On constate ainsi que l’application Studio+ a été téléchargé entre 100 000 et

500 000 fois sur Android soit un niveau comparable à celui de l’application de Blackpills ou

de celle du service de SVoD TFouMax pourtant plus ancienne. Néanmoins, l’application

n’est que la 50e application de divertissement la plus téléchargée en France sur Android et

la 56e sur iOS. L’application Studio+ a néanmoins figuré dans le top 20 des applications de

divertissement les plus téléchargés dans plusieurs pays notamment après sa baisse de

prix[6].

Comparatif des services Studio+ et Blackpills en France

[1] Relevé effectué par NPA Conseil le 5 septembre sur le site en ligne du service.

[2] Par Vivo au Brésil et par Movistar en Argentine, Costa Rica, Equateur, Guatemala,

Mexique, Nicaragua, Panama, Pérou, Salvador et Uruguay.

[3] Les tarifs varient d’un pays à l’autre mais restent équivalent au tarif français : 40 pesos

en Argentine (1,96 euros) ou 1 990 pesos au Chili (2 ,6 euros)

[4] D’abord proposé au sein de l’offre Sensation 5Go, Studio+ est désormais proposé àpartir du forfait Sensation 20Go.

[5]Les forfaits Sensation proposent un seul « bonus » au choix parmi 5 propositions :

Studio+, l’Equipe, B.TV, un doublement des données internet ou enfin une utilisation

illimitée d’internet le week-end. Studio+ a remplacé CanalPlay parmi les bonus offerts par

Bouygues mais les abonnés déjà bénéficiaire du service Canalplay avant le 23 janvier 2017

peuvent continuer à utiliser le service dans une limite de 24 mois.

e e

[6] 7 application de divertissement sur iOS et 14 sur Android en juillet 2017 en France ou

e

encore 3 application de divertissement au Chili sur Android en mars 2017. Soit des

classements a peu près similaire à ceux enregistré par sa concurrente Blackpills

Podcast : le marché US se développe

Alors que les services se multiplient, tels Binge Audio et BoxSons, portés par Joël

Ronez et Pascale Clark, anciens de Radio France, ou encore Nouvelles Écoutes

(Lauren Bastide et Julien Neuville), le marché du podcast audio reste marginal en

France. De l’autre côté de l’Atlantique, le marché continue de se structurer pour

attirer les investissements des annonceurs.

Croissance continue des usages aux États-Unis : 67M d’utilisateurs mensuels

L’étude « The Podcast Consumer 2017 » publiée par Edison Research et Triton Digital

montre que les consommations des podcasts audio ne cessent de progresser depuis plus de

10 ans . Désormais, c’est plus de 110 millions d’Américains qui ont écouté un podcast dans

l’année écoulée, en progression de plus de 14% vs 2016. Les usages s’ancrent dans les

pratiques car près d’un Américain sur 4 consomme au moins 1 podcast par mois, soit 67

millions (+3pts). Les audiences mensuelles ont ainsi doublé par rapport à 2010 (12% de la

population).

Cette étude analyse en profondeur tant les utilisateurs que leurs pratiques. Ainsi, le profil

des utilisateurs mensuels est principalement :

Masculin (56%)

Jeune : 51% ont moins de 34 ans, quand cette catégorie pèse 37% de la population US

Plus instruit que la moyenne : 27% ont un diplôme universitaire (vs 19%) et 30% ont

un diplôme Bac+5 (vs 22%)

CSP+ : 45% ont des revenus supérieurs à 75K$ par an (35% dans la population totale)

Gros consommateur de médias sociaux

La grande majorité d’entre eux (62%) sont abonnés à au moins 5 podcasts et la même

proportion les écoutent directement après les avoir téléchargés. La consommation des

podcasts se fait pour 69% des utilisateurs mensuels sur un terminal mobile, principalementà la maison (51%). De plus, l’audience des podcasts est fidèle sur la durée. En effet, 35% des auditeurs mensuels écoutent ce type de contenus depuis plus de 3 ans, et 32% depuis 1 et 3 ans. Et les taux de completion des podcasts sont élevés : 42% écoutent la totalité du contenu et 44% la majeure partie (plus de la moitié). Éduqués, CSP+, jeunes, très connectés, il s’agit de cibles intéressantes pour les annonceurs. Car ce sont des audiences actives et engagées, qui vont volontairement chercher les contenus, au lieu d’être dans une écoute passive. Prévisions des revenus : 220 millions de dollars en 2017 La publicité dans les podcasts est l’un des segments digitaux les plus dynamiques, en raison de la croissance des audiences. L’IAB, dans sa « Podcast Ad Revenue Study », estime que les revenus du podcast vont progresser de 85% cette année et atteindre 220M$. Ces montants sont à comparer avec les 18,4 milliards de dollars investis en radio en 2016, selon PwC. De même, l’institut observe que les formats dynamiques (insertion à la volée) sont devenus majoritaires dès 2016. Les tarifs pratiqués sont élevés, avec des CPM atteignant 18$ à 50$ en moyenne pour des formats audio de 10 secondes à 60 secondes. Ceci explique pourquoi les acteurs du marketing direct (direct-response) sont les premiers à avoir investi sur ce support. Les impacts des campagnes sont faciles à mesurer, via par exemple à l’utilisation de codes promo. Le marché du podcast essaie de diversifier les annonceurs via la diffusion de campagnes de branding. En 2016, 73% des campagnes menées en podcast sont des direct-response. Elles sont toutefois en baisse de 10 points par rapport à l’année précédente. Cette tendance profite aux publicités dont les objectifs sont la Brand awareness, qui gagnent 8 points (25%), et on note l’apparition de contenus brandés (2%). Le placement de produit n’est pas un format utilisé par les marques, pour l’instant. Dans son « Podcast Playbook », publié en août, l’IAB observe que les acteurs du podcasts travaillent à améliorer la mesure de la performance des campagnes. Les indicateurs-phares sont : le nombre de téléchargements, ce calcul pouvant être réalisé sur une durée donnée. Les principaux problèmes sont relatifs à la vérification de l’écoute réelle du podcast et de la durée consommée. L’analyse du nombre de requêtes d’un fichier issues d’une même adresse IP permet de dédupliquer les audiences. Sur ce sujet des metrics, l’annonce d’Apple en juin dernier pourrait constituer un accélérateur, vu le poids que représente l’entreprise sur le marché. En effet, la firme à la pomme pourrait donner aux éditeurs à partir de l’automne (avec la sortie de l’iOS 11) des data remontées d’iTunes sur les comportements d’écoute des utilisateurs, notamment des données sur les taux de completion, les accélérations, etc. Non seulement les revenus progressent, mais les éditeurs commencent à diversifier les types de campagnes et donc élargir leur portefeuille de clients. La mise en place de modèle freemium serait un moyen de garantir des recettes. Gérer leur distribution (via une application dédiée par exemple) et mettre en place un système de log-in et/ou d’abonnement leur offriraient les moyens de mieux connaître leurs audiences et affiner le ciblage des campagnes.

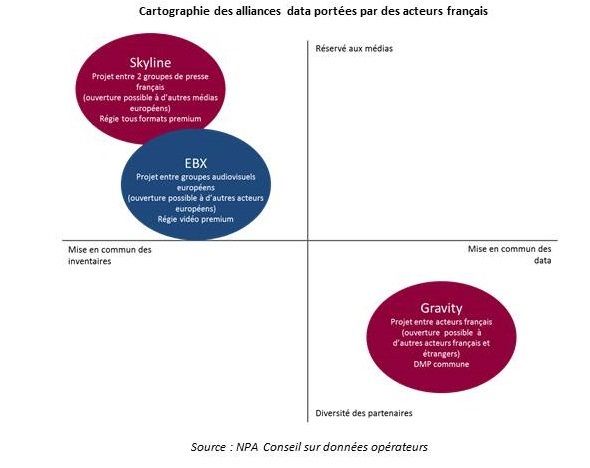

Gravity, Skyline : la France à l’offensive contre les GAFA Lors de la « Big Session Data Média » du Club des Annonceurs, organisée le 1er septembre dernier, les représentants de 2 grands projets d’alliances data en France ont offert plus de détails sur leurs objectifs, leurs organisations, et fourni des premiers chiffres. Skyline : 30 marques investissent 1 million d’euros Le tandem Aurore Domont et Laurence Bonicalzi-Bridier, respectivement Présidentes des régies des groupes Le Figaro et Le Monde, explique les objectifs de ce partenariat original liant 2 groupes historiquement rivaux. Tout d’abord, la volonté de reprendre le contrôle de leurs inventaires et désintermédier les relations avec les marques, non seulement pour garder la maîtrise totale et simplifier les process, mais également augmenter leurs recettes. En effet, l’Association of National Advertisers a calculé que la présence, voire la multiplication des intermédiaires, créait une « taxe techno » de l’ordre de 30% à 40% qui s’applique aux transactions publicitaires. Il s’agit, en outre, de combattre la perte de confiance dans la publicité digitale, du fait des questions de transparence, de Brand Safety, de fraude, etc. Les 2 patronnes rappellent que les éditeurs ont beaucoup investi online et que les revenus du Print ne cessent de baisser. Elle veulent également proposer une alternative au duopole Facebook-Google, hyper- puissant sur l’ensemble des marchés (ils pèsent plus de 70% de la pub. digitale en France, dont 92% sur le mobile). Le but est de « réconcilier puissance, qualité, avec une charge publicitaire moindre ». L’alliance se concentre sur la mise en commun, via un guichet unique, des inventaires premium sur l’ensemble des écrans des assets digitaux des 2 groupes. Ainsi, les marques et leurs conseils peuvent choisir les écrans, les formats, les modes d’achat (programmatique ou gré à gré), les KPIs de référence… pour mener leurs campagnes. Et pour garantir la qualité des dispositifs, les régies font appel à l’ad- vérificateur Integral Ad Science. Skyline vise à mettre en commun les inventaires, qui peuvent être commercialisés par les 2 régies, mais il n’y aura pas de partage de data. Laurence Bonicalzi-Bridier insiste sur ce projet, en respect du contrat de confiance entre l’abonné / lecteur est le titre de presse. La rapidité et la facilité avec lesquelles ce projet s’est mis en place confortent les présidentes dans leur stratégie : après une 1ère réunion menée début mai, le lancement a eu lieu début juillet et les 1ères campagnes débuteront le 07 septembre. En effet, elles se félicitent qu’un million d’euros aient déjà été signés avec une trentaine d’annonceurs, dont ENI, Qualcomm, Citroën, Château Angélus, Lufthansa… Selon elles, l’alliance a été bien accueillie chez les agences média, qui se mobilisent sur la qualité et la transparence, vis-à- vis notamment des GAFA.

Mmes Domont et Bonicalzi-Bridier n’envisagent pas dans les prochain mois d’ouvrir Skyline à d’autres éditeurs français. Car l’étape suivante est de travailler sur une nomenclature commune de ciblage, à partir des donnée 1st party et de développer des segments spécifiques courant 2018. En revanche, l’entrée d’acteurs étrangers pourrait être une option, à moyen / long terme. Gravity : 200M€ de revenus à l’horizon 2021 Corinne Mrejen, Présidente de Team Media, et Philipp Schmidt, Directeur Executif de Prisma media Solutions, ont présenté Gravity. Tout est parti du constat partagé par Francis Morel, PDG du groupe Les Echos – Le Parisien, et de Denis Olivennes, Président de Lagardère Active de la nécessité de créer une alliance la plus large et diversifiée possible pour contrer le poids de GAFA, rois de la Data. Une trentaine de partenaires se rassemblent, dans une logique de fonctionnement paritaire, dont : Centre France – La Montagne, Condé Nast, FNAC – Darty, L’Equipe, La Dépêche, La Nouvelle République, Le Télégramme, Marie-Claire, le portail thématique de M6, SFR – NextRadio TV, Perdriel, Prisma Media, SFR, SoLocal et Sud-Ouest. Contrairement à Skyline, l’idée est d’intégrer rapidement d’autres acteurs – médias, telco, e-commerçants – français ou étrangers. Si l’objectif de « ne plus laisser de territoire aux GAFA » selon la patronne de la régie du groupe Les Echos – Le Parisien, notamment sur certains segments porteurs tels le display programmatique, est en ligne avec celui de Skyline, les moyens de rééquilibrer le marché diffèrent. En effet, il s’agit d’une alliance purement data, qui permet via une plateforme DSP orchestrée par Mediaryhtmics d’agréger des data (socio-démo, géolocalisation, navigation, intérêts, intentions d’achats). La logique qui sous-tend Gravity est, selon Philipp Schmidt : « the more you give, the more you get », tous les partenaires ont intérêt à partager leurs données. Gravity garantit transparence et protection des data dans la construction des segments, ainsi que des croisements de cibles « snapchat-like », c’est-à- dire éphémères en fonction des besoins des campagnes. L’alliance se structure opérationnellement avec le recrutement de Fabien Magalon (ex- LiveRail, mais éaglement ancien DG de La Place Média) à la tête d’une équipe de 25 personnes, secondé par Edouard Letort (ex-Criteo). L’objectif à l’horizon 2021 est de générer 200M€ de revenus additionnels, soit 15% du marché. Les prochaines étapes sont de mener des expérimentations et d’attirer d’autres partenaires, issus d’autres secteurs : transports, banque – assurance, automobile, beauté… Prévisions de croissance forte du marché de la TV programmatique et segmentée La révolution du programmatique en télévision est en marche et certains marchés ont déjà pris une longueur d’avance, tels les Etats-Unis, le Royaume-Uni et

l’Australie. Les perspectives liées à la commercialisation automatisée des inventaires TV online et linéaires qualifiés (audience planning) et à la diffusion de spots personnalisés (publicité segmentée ou addressable) sur TV connectées, TV Everywhere et VOD sont florissantes, selon les prévisions publiées par IDATE DigiWorld et eMarketer. De son côté, la France n’est pas en reste. Un marché de la TV programmatique mondial multiplié par 9 à l’horizon 2021 Selon les prévisions publiées fin août par l’institut IDATE DigiWorld, elle devrait représenter 19,1 milliards de dollars dans le monde en 2021, soit une croissance de 800% par rapport aux recettes de 2017. Le marché US devrait concentrer la majeure partie des investissements pub. TV programmatiques. Et le Royaume-Uni serait largement en tête en Europe, mettant à profit les développements engagés depuis plusieurs années de Sky avec sa plateforme de publicité addressable AdSmart. Le marché US de la TV addressable serait multiplié par 4 d’ici 2019 Les Etats-Unis feront preuve d’un fort dynamisme selon une étude publiée par eMarketer : le marché de la TV addressable s’élèverait à 1,26 milliards de dollars dès cette année, en croissance de 85% par rapport à 2016. Cette tendance à la hausse se confirmerait à l’horizon 2019 (+300%), avec des revenus de l’ordre de plus de 3 milliards de dollars. La croissance resterait forte et soutenue, et la part des investissements en publicité segmentée en fonction du foyer devrait atteindre 4% des dépenses en publicité TV des annonceurs. Les moteurs de cette progression sont l’augmentation tant des inventaires disponibles que du nombre de foyers addressables. Ces prévisions valident la stratégie de développement des acteurs de ce marché, à l’exemple de Videology (SSP vidéo online et TV). L’entreprise vient de communiquer sur le bond de 150% des dépenses publicitaires en « Advanced TV », notamment en TV programmatique et segmentée aux Etats-Unis, sur le 2ème trimestre 2017 en comparaison des 3 premiers mois de l’année. De plus, 25% des campagnes menées sur le 1er semestre ont utilisé des données de ciblage issues des annonceurs (pour la définition de segments de cibles sur mesure). Videology vient de négocier avec Fastpay (spécialiste des prêts et solutions de paiement à destination des entreprises digitales) et le fonds d’investissements Tennenbaum Capital Partners des facilités de crédit de 80 millions de dollars dans l’optique d’accélérer sur son activité liée la TV avancée. Le SSP vidéo vient de signer un contrat avec Sky, l’un des leaders mondiaux de la publicité TV segmentée, pour travailler au développement de leur plateforme programmatique. Cette technologie pourrait être également utilisée par le groupe Liberty Global et Channel 4. Le marché français se structure Sur le versant addressabilité, de nombreux groupes audiovisuels mènent des expérimentations en France, notamment sur le délinéarisé. A l’instar de TF1 qui a diffusé des campagnes géolocalisées avec Orange sur MyTF1. Des offres de substitution dynamique de spots ciblés sur le flux Live online ont également été proposées depuis 2015

par NextRégie, TF1Publicité et Canal+ Régie. Pour l’instant, le décrochage publicitaire sur le linéaire TV (la diffusion de messages publicitaires locaux, distincts d’une zone géographique à une autre) est interdit, selon l’article 13 du décret n°92-280 du 27 mars 1992 qui impose que les messages publicitaires doivent être identiques sur l’ensemble du territoire national pour les chaînes nationales. La seule exception concerne les chaînes qui ont « pour obligation la programmation d’émissions à caractère régional », soit France Télévisions et les chaînes locales. Profitant de cette ouverture, BFM Paris débute cet été des tests de publicité segmentée avec SFR, pour notamment Monoprix et Nissan. La DGMIC a lancé le 21 août 2017 une consultation publique sur la simplification des règles relatives à la publicité télévisée. Une nouvelle rédaction de l’article 13 rendrait possible les décrochages publicitaires TV, à l’exception des écrans autour (avant et après) et pendant les émissions pour enfants et des « messages publicitaires qui comportent l’indication par l’annonceur d’une adresse ou d’une identification locale explicite » (sauf les éditeurs de services qui comptent au nombre de leurs obligations la programmation d’émissions à caractère régional). Les réponses à cette consultation sont à transmettre à la DGMIC avant le 13 octobre 2017. Morosité chez les groupes de communication Les 6 principaux groupes de communication mondiaux subissent les effets du contexte économique global tendu : importante baisse des dépenses des clients, pressions sur les marges, pertes de budgets, transformation de leurs métiers et organisations, intégration du digital… les défis à relever par ces groupes sont nombreux et hautement surveillés par les marchés financiers. En termes de performance économique, Publicis tire son épingle du jeu avec une progression de sa marge opérationnelle de 3,1%. Pour son nouveau dirigeant, Arthur Sadoun, ces résultats valident le plan de transformation digitale « Power of one » développé depuis mi-2016. L’un des objectifs du groupe est d’ailleurs de « faire de ce modèle une réalité pour les clients ». A l’inverse, les marges opérationnelles de Havas et Dentsu dévissent avec respectivement -3,6% et -3,1%. Sur le critère de la croissance organique, seuls OMC et IPG sont en hausse (+3,9% et +1,5%) sur les 6 premiers mois de 2017, témoignant de l’amélioration de leur activité. Tant WPP que Havas ont d’ores et déjà révisé à la baisse leur prévision de croissance organique pour l’ensemble de l’année, en-deçà de 2%. Il s’agit de la 2ème chute des attentes pour le numéro 1 mondial, et les marchés ont lourdement sanctionné cette annonce. Du côté de Havas, si le groupe français était jusqu’alors habitué à des croissances organiques fortes, il subit les mêmes aléas qui touchent le secteur de la publicité et de la communication. Le groupe table sur « les perspectives considérables » – à moyen et long terme – du rapprochement avec Vivendi.

Vous pouvez aussi lire