Mai 2025 - Financière Banque Nationale

←

→

Transcription du contenu de la page

Si votre navigateur ne rend pas la page correctement, lisez s'il vous plaît le contenu de la page ci-dessous

Mai 2025

VISION MAI 2025 | 2

Études financières

Économie et Stratégie Analyse technique Rabi Nizami 416 869-7925 Technologie

Adjoint : Roberto Rossi 416 869-6537

Bureau Montréal Dennis Mark 416 869-7427 Richard Tse 416 869-6690

Mohamed Sidibé 416 869-6436 Adjoints :

Stéfane Marion 514 879-3781

Économiste et stratège en chef

Banques et assurances Adjoint : Amy Li 416 507-8828

Kristian Koschany 416 507-8123 Mike Stevens 416 869-7490

Gabriel Dechaine 416 869-7442

Matthieu Arseneau 514 879-2252

Adjoints : Alex Terentiew 416 433-8053 John Shao 416 869-7938

Chef économiste adjoint

Jacob Gardiner 437 518-2299 Adjoint : Marc Ferrari 416 869-8045

Kyle Dahms 514 879-3195 Pranoy Kurian 416 507-9568 Technologies propres et

Économiste Pétrole et gaz développement durable

Alexandra Ducharme 514 412-1865

Développement durable ›

Moyennes sociétés et Rupert Merer 416 869-8008

Économiste

et Transition services pétroliers Adjoint :

Baltej Sidhu 403 290-5627 Melissa Deane 416 864-7001

Angelo Katsoras 514 879-6458 Dan Payne 403 290-5441

Adjointe : Anh Le 403 290-5625

Analyste géopolitique Adjoints :

Amy Chen 403 290-5624

Télécommunications et

Daren King 514 412-2967 Distribution et Nick Stevenson 403 441-0928

médias

Économiste produits de consommation Adam Shine 514 879-2302

› Grandes capitalisations

Jocelyn Paquet 514 412-3693 Vishal Shreedhar 416 869-7930 Adjoints :

Économiste Adjoints : Travis Wood 403 290-5102 Ahmed Abdullah 514 879-2564

Anshul Agarwala 416 869-6767 Adjoints : Bilal Khan 416 869-8047

Bureau Toronto Gabriel Chiu 416 507-9009 Jacob Swan 403 290-5445

Warren Lovely 416 869-8598

José Bitencourt Zimmermann 403 441-0933 Transport et

Stratège principal,

FNB et produits financiers produits industriels

Taux d’intérêt et secteur public Daniel Straus 416 869-8020

Pipelines, services publics Cameron Doerksen 514 879-2579

Linda Ma 416 507-8801

et infrastructures Adjoint : Andrew Pikul 416 869-6579

Taylor Schleich 416 869-6480

Tiffany Zhang 416 869-8022 Patrick Kenny 403 290-5451

Stratège, Taux d’intérêt

Adjoints : Adjoints :

Ethan Currie 416 432-4056 Christies Sikubwabo 416 507-9596 Johnathan Pescod 403 355-6643

Analyste associé principal Shubo Yan 416 869-7942 Derick Or 403-290-5447 Administration

Immobilier Produits industriels Greg Colman 416 869-6775

Directeur général et chef, Recherche

Matt Kornack 416 507-8104 Maxim Sytchev 416 869-6517

Adjoints : Adjoints : Tanya Bouchard 416 869-7934

Nicholas Telega 416 869-8086 Kazim Naqvi 416 869-6754 Directrice générale

Giuliano Thornhill 416 507-8108 Roman Pshenychnyi 416 869-7937

Publications

Métaux et minerais Services financiers Vanda Bright 416 869-7141

Don DeMarco 416 869-7572

diversifiés Directrice

Adjoints : Jaeme Gloyn 416 869-8042

Wayne Chau 416 869-7140

Rishika Bhatia 416 507-8185 Adjoint : Jack Cohen 416 869-7505

Associé publications

Amman Patel 416 525-2168

Shane Nagle 416 869-7936

Situations spéciales Renseignements

Adjoints : Zachary Evershed 514 412-0021

Giuseppe Saltarelli 514 879-5357

Sameer Keswani 416 869-8029 Adjoints :

giuseppe.saltarelli@bnc.ca

Adam Smiarowski 416 869-7535 Prashant Kamath 416 869-8504

Andrew Dusome 416 507-8177 Nathan Po 416 660-1740

VISION MAI 2025 | 3

Table des matières

Retour à la page « Études financières »

Points saillants. . . . . . . . . . . . . . . . . . . . . . . . . . . 4

L’économie . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 6

Taux d’intérêt et marchée obligataire. . . . 18

Marché boursier et

stratégie de portefeuille. . . . . . . . . . . . . . . . 24

Analyse technique . . . . . . . . . . . . . . . . . . . . . 32

Analyse sectorielle . . . . . . . . . . . . . . . . . . . . . . 39

› Liste de sélections FBN. . . . . . . . . . . . . . . . . . 40

› Glossaire des tableaux des analystes. . . . 41

Information réglementaire FBN, prière de consulter le site :

http://www.nbcn.ca/contactus/disclosuresFr.html › Recommandations des analystes. . . . . . . . 42

VISION MAI 2025 | 4

Points saillants

Retour à la page « Études financières »

Économie ›E

t bien que les mesures protectionnistes aient été con- › Nous prévoyons une croissance du PIB de 1,1 % seulement

sidérablement amoindries ces derniers jours, elles risquent en 2025, avec une légère contraction de l’économie au

MONDE (20 mai 2025)

tout de même maintenir l’inflation au-dessus de l’objectif deuxième et au troisième trimestres et un taux de

› La tendance la plus importante du mois dernier a sans de la banque centrale pendant un certain temps. Peut- chômage plafonnant à 7,4 % au quatrième trimestre.

aucun doute été l’apaisement dans la guerre commer- être pas suffisamment pour empêcher toute baisse des

ciale que mène Washington contre ses partenaires com- taux cette année, mais assez pour inciter la banque cen- Taux d’intérêt et devise

merciaux. Bien que cruciale, cette accalmie ne devrait trale à faire preuve de prudence dans son approche. (16 mai 2025)

pas surprendre, la plupart des économistes ayant an-

› Des taux directeurs plus élevés que ce qui aurait été le cas › Pendant ses premiers mois, l’administration Trump s’en

ticipé une baisse importante du droit de douane moyen

autrement pourraient, quant à eux, entraîner un ralen- est prise à ses partenaires commerciaux, déployant la

imposé sur les marchandises entrant aux États-Unis.

tissement de la croissance au second semestre. À plus force brute des droits de douane pendant les 100 pre-

› Tout en reconnaissant que toute forme d’apaisement court terme, la croissance économique devrait rester as- miers jours de la présidence. Mais, après cette envolée

est clairement positive pour l’économie mondiale, l’en- sez bonne au deuxième trimestre, soutenue par une forte initiale, la Maison-Blanche est passée à la négociation.

thousiasme actuel nous semble quelque peu exagéré. baisse des importations. Tout cela devrait se traduire par Un accord étriqué avec le Royaume-Uni a été suivi d’une

Après tout, le taux des droits de douane moyen imposé une croissance de 1,5 % cette année et de 1,1 % en 2026. entente à plus fort impact avec la Chine, pour laquelle

par Washington demeure à son plus haut niveau depuis les taux des droits de douane à trois chiffres antérieurs

1939, même après la récente diminution. Il est vrai qu’il CANADA (16 mai 2025) ont été réduits pour une durée de 90 jours. Si toute

pourrait continuer de baisser à mesure que de nou- désescalade est accueillie positivement, il a toujours été

›M

ême si le taux de droits de douane effectif imposé au

veaux accords seront conclus, mais un retour au statu clair que les droits de douane imposés sur les produits

Canada reste pour l’instant relativement bas, il n’en

quo des dernières années nous semble extrêmement chinois étaient insoutenables et allaient être rabaissés.

demeure pas moins que les risques d’escalade contin-

improbable. Soulignons aussi que la plupart des ac- Les États-Unis restent aux prises avec un taux des droits

uent d’être bien réels étant donné le caractère erratique

cords signés par Washington sont assortis d’une date de douane effectif d’un peu moins de 15 %, qui continu-

de l’administration américaine. Il n’est donc pas sur-

d’expiration (90 jours dans la plupart des cas), ce qui era d’affecter les perspectives de croissance et les

prenant que les entreprises soient paralysées par le

signifie que des droits de douane plus élevés pourraient prévisions d’inflation. L’incertitude a un peu diminué –

manque de visibilité.

toujours être réinstaurés si les négociations visant à c’est clairement ce qui ressort des marchés boursiers –,

établir un nouveau cadre commercial entre les États- › Alors que les intentions d’investissement laissaient en- mais une politique commerciale qui demeure protec-

Unis et leurs principaux partenaires commerciaux de- trevoir une reprise en 2025 il y a quelques mois, la situ- tionniste ne sera pas sans conséquences.

vaient aboutir à une impasse. ation a radicalement changé, de nombreux projets

› La Fed est coincée dans une situation contradictoire.

étant désormais suspendus. L’incertitude commence

›C

es risques, associés à un environnement commercial D’une part, le contexte de droits de douane élevés

également à se refléter sur le marché du travail qui don-

moins favorable, devraient continuer de peser sur la présente des risques d’inflation, même si l’effet sur les

ne à nouveau des signes d’affaiblissement.

croissance internationale au cours des prochains mois. prix se révélait passager. D’autre part, les risques pour la

Bien que limitée, l’action des banques centrales et des › Bien que la Banque du Canada ait baissé le taux di- croissance et l’emploi sont ceux d’une baisse, pour les

gouvernements devrait aider à limiter les dégâts et per- recteur de 150 points de base depuis septembre, le mêmes raisons. Quelle est alors la meilleure réponse de

mettre une expansion de 2,8 % cette année. La crois- taux à 5 ans est, quant à lui, demeuré inchangé avec politique monétaire dans cet environnement? Ne rien

sance devrait être légèrement plus robuste l’an prochain l’augmentation des taux d’intérêt mondiaux. Cela don- faire. À mesure qu’on commencera à y voir plus clair et

(2,9 %), la baisse des taux directeurs permettant une re- ne à penser que la Banque du Canada devra en faire que les nouvelles données indiqueront lesquelles des

prise graduelle de l’activité économique. davantage pour stabiliser le marché de l’immobilier en variables du mandat de la Fed sont le plus affectées, les

difficulté et neutraliser l’impact du choc de paiement grands argentiers seront mieux informés sur l’orientation

ÉTATS-UNIS (12 mai 2025) pour de nombreux emprunteurs. à donner à la politique monétaire. Mais cette clarté

pourrait bien ne pas apparaître avant que l’année soit

›D

ans la dernière édition de ce mensuel économique, › Puisque le dollar est résilient, que l’inflation est générale-

bien avancée. Nous pensons maintenant que la Fed at-

nous affirmions que les droits de douane, à leur niveau ment sous contrôle et que les mesures de rétorsion tar-

tendra plus longtemps avant de relancer le cycle de

de l'époque, étaient intenables pour Washington étant ifaires sont relativement limitées, la Banque du Canada

détente, et décalons le moment de la première réduc-

donné l’impact prohibitif qu’ils pourraient avoir sur l’écon- devrait être en mesure d’abaisser son taux directeur à

tion en 2025 de juin à octobre. Ultimement cependant,

omie. Nous nous attendions donc à ce que le taux moyen 2,0 % d’ici la fin de l’année. Cela serait suffisant pour

nos révisions concernent plus le moment d’une réduc-

de taxe à l’importation soit graduellement abaissé à l’instant dans la mesure où le gouvernement fédéral

tion que son ampleur. Dans notre prévision mise à jour, la

environ 10-15 % à l'issue de négociations. En ce sens, la entend également mettre l’épaule à la roue pour limiter

Fed sera forcée à opérer un rattrapage par des don-

trêve annoncée entre la Chine et les États-Unis ne les dégâts économiques.

nées économiques plus faibles à la fin de 2025 et au

change pas nos vues.

VISION MAI 2025 | 5

Points saillants

Retour à la page « Études financières »

début de 2026, mais nous nous attendons toujours à ce l'importation déjà en place ont porté le taux de droits ›A

près avoir initialement résisté à l'impact négatif des

que son taux cible se situe à 3,25 % d’ici le milieu de 2026. de douane américain effectif à environ 7 %, le plus élevé menaces tarifaires américaines sur l'économie cana-

L’allégement des taux à long terme pourrait n’être que depuis la fin de la Seconde Guerre mondiale. Si Wash- dienne, le S&P/TSX a maintenant perdu la quasi-total-

limité alors que la politique budgétaire s’engage sur une ington procède à une deuxième vague de taxes sur les ité de ses gains de 2025. Au moment où nous écrivons

voie encore moins durable. importations étrangères, comme annoncé récemment, ces lignes, l'indice de référence canadien n'a augmenté

le taux de droits de douane effectif pourrait grimper à que de 0,1 %, seuls trois secteurs (matériaux, énergie et

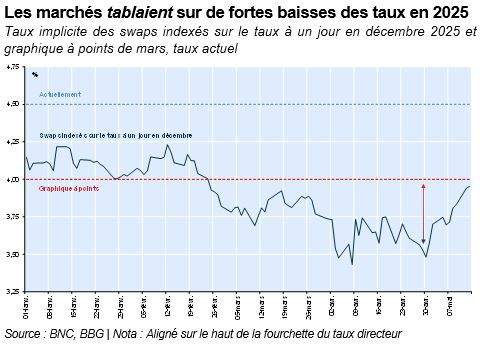

› Alors que la Banque du Canada est restée dans l’ex-

15 %, un niveau jamais vu depuis les années 1930. services publics) restant en territoire positif.

pectative en attendant d’y voir plus clair lors de sa dé-

cision d’avril, des événements récents justifient la re- › Alors que Washington affirme que l'économie est bien › Ce mois-ci, nous accentuons davantage notre alloca-

prise du cycle de détente en juin. La réouverture de positionnée pour résister à une guerre commerciale, en tion d'actifs défensive en augmentant nos liquidités et

l’écart de production milite aussi en faveur d’une pour- citant le fait que les exportations ne représentent que en réduisant notre exposition aux actions américaines

suite de la détente cette année. Notre prévision du taux 11 % du PIB, le marché boursier pourrait en dire autre- à 5 points de pourcentage en dessous de l'indice de

de financement à un jour est inchangée par rapport à ment. Les ventes à l'étranger représentent 41 % des référence. L'orientation stagflationniste de la politique

avril et implique une baisse des taux à 2 % d’ici la fin de revenus totaux des entreprises du S&P 500. Parmi tous économique américaine actuelle - marquée par un

2025. Alors que le plus clair de l’année sera ardu en ter- les secteurs, celui des technologies de l'information est protectionnisme agressif, un laxisme budgétaire et des

mes de croissance, nous espérons qu’une reprise se le plus exposé à une guerre tarifaire potentielle et aux mesures d'immigration restrictives - fait peser des ris-

manifestera vers le tournant de l’année, ce qui pourrait mesures de rétorsion de la part des partenaires com- ques importants sur les chaînes d'approvisionnement

permettre à la BdC de rester sur la touche en 2026. En merciaux étrangers, avec près de 60 % de ses ventes mondiales et la rentabilité des entreprises.

ce qui concerne les rendements obligataires, une réalisées à l'étranger.

baisse est à anticiper sur toute la courbe. Mais l’aug-

mentation des déficits (fédéraux et provinciaux) en-

traînera l’émission de plus d’obligations, ce qui pourrait

entraver une décrue des taux à long terme. En même Rotation sectorielle

temps, nous craignons moins de fortes augmentations

des coûts d’emprunt qu’aux États-Unis étant donné un Secteurs du S&P/TSX Pondération* Recommandation Variation

avantage budgétaire encore substantiel.

› Malgré une croissance économique terne, les menaces

Énergie 17.2 Équipondérer

de droits de douane, la chute des prix du pétrole et l’af- Matériaux 13.6 Équipondérer

faiblissement du marché du travail, le dollar canadien a

bondi de 5,4 % par rapport à l’USD en trois mois à peine. Industrie 12.2 Sous-pondérer

Le huard bénéficie d’une aversion généralisée pour le

dollar américain, renforcé par son émergence comme la Consommation discrétionnaire 3.2 Sous-pondérer

cinquième monnaie de réserve la plus largement dé-

tenue. Les spéculateurs donnent aussi au premier minis- Consommation de base 3.8 Surpondérer

tre nouvellement élu, Mark Carney, le bénéfice du doute,

réduisant fortement leurs positions courtes sur le CAD par Santé 0.3 Équipondérer

anticipation de sa capacité de renégocier l’ACEUM et de Finance 32.1 Équipondérer

relancer l’économie. Mais les marchés se sont emballés.

Selon notre modèle, le dollar canadien est surévalué de Technologies de l'information 9.4 Équipondérer

plus de 9 cents par rapport au dollar américain.

Services de télécommunications 2.4 Surpondérer

Répartition des actifs et marché boursier

(31 mars 2025) Services publics 3.9 Surpondérer

› Après avoir initialement fait fi de la rhétorique protec- Immobilier 1.9 Sous-pondérer

tionniste agressive de Washington et la menace immi-

nente de droits de douane élevés, les marchés boursi-

Total 100 -

ers mondiaux réagissent maintenant. Les taxes à * Au 28 mars 2025

VISION MAI 2025 | 6

L’économie

Retour à la page « Études financières »

L’économie

VISION MAI 2025 | 7

L’économie

Retour à la page « Études financières »

Monde : Une désescalade qui laisse É.-U. : Les droits de douane moyens baissent… mais restent élevés

l’économie mondiale vulnérable Taux moyen des droits sur les importations depuis le

début de la présidence Trump

Taux moyens des droits de douane sur les

importations, données annuelles

(20 mai 2025) 32 20

% %

Électronique

La tendance la plus importante du mois dernier a sans 28

Chine

(Réciproques + escalade)

18

aucun doute été l’apaisement dans la guerre commer- 24

16

Au plus haut depuis 1939

ciale que mène Washington contre ses partenaires Pièces

automobiles

14

Matthieu Arseneau commerciaux. Bien que cruciale, cette accalmie ne 20

Global 10% + Autos 12

Chef économiste adjoint devrait pas surprendre, la plupart des économistes 16 10

514 879-2252 ayant anticipé une baisse importante du droit de Canada/Mexique 8

12

douane moyen imposé sur les marchandises entrant Chine

(Fentanyl)

Chine

(trêve de 90 jours) 6

aux États-Unis. Prenons l’exemple de notre Mensuel 8

(Fentanyl)

4

économique consacré à la plus grande économie 4

mondiale : dans le numéro d’avril, nous mentionnions Acier/Aluminium 2

que nous nous attendions à ce que le tarif moyen soit 0

2025M1 2025M2 2025M3 2025M4 2025M5

0

1925 1950 1975 2000 2025

abaissé « à environ 12-15 % dans les semaines à venir ». BNC Économie et Stratégie (données de la Tax Foundation, calculs internes)

Nous ajoutions également que « une réduction du taux

appliqué aux produits chinois sembl[ait] particulière- Dire que cette nouvelle a été accueillie avec enthousi-

ment probable, afin de laisser le temps aux acheteurs asme par les marchés boursiers serait un euphémisme.

Jocelyn Paquet américains de trouver d’autres fournisseurs ». Cette Les actions mondiales ont récupéré toutes les pertes

Économiste projection n’était pas guidée par un simple optimisme, subies depuis le « jour de la libération » et se sont rap-

514 412-3693 mais par la certitude qu’au niveau où ils se situaient, les prochées du sommet historique atteint le 18 février.

droits de douane deviendraient rapidement intenables

Monde : La désescalade accueillie positivement par les marchés

pour l’administration américaine. Tôt ou tard, leur Indice MSCI Monde

impact entraînant une stagflation allait obliger Wash- 1,100

ington à faire machine arrière. Indice

1,080

C’est exactement ce qui s’est produit. La Mai- 1,060 Jour de la

son-Blanche a d’abord annoncé un accord avec le 1,040

libération

Royaume-Uni le 8 mai, puis un autre, plus important, 1,020

avec la Chine le 10 mai. Cette dernière entente a vu les

Daren King, cfa États-Unis baisser la surtaxe qu’ils imposent sur les pro-

1,000

Économiste duits chinois de 145 % à 30 %, tandis que Pékin a réduit 980

Désescalade

514 412-2967 ses tarifs de rétorsion dans des proportions similaires, 960

Chine-É.-U.

levant ainsi ce qui était en pratique un embargo com- 940

mercial entre les deux pays. Le droit de douane moyen 920 Pause de 90 jours

prélevé sur les marchandises entrant sur le territoire 900

des droits de

douane réciproques

américain a dûment baissé pour s’établir à environ 14 880

%, soit bien moins que les près de 31 % en vigueur il y a 2024M10 2024M11 2024M12

BNC Économie et Stratégie (données de Refinitiv)

2025M1 2025M2 2025M3 2025M4 2025M5

quelques semaines à peine.

Tout en reconnaissant que toute forme d’apaisement

est clairement positive pour l’économie mondiale, l’en-

Alexandra Ducharme thousiasme actuel nous semble quelque peu exagéré.

Économiste Après tout, le taux de droit de douane moyen imposé

514 412-1865 par Washington demeure à son plus haut niveau

depuis 1939, même après la récente diminution (voir le

graphique ci-dessus). Il est vrai qu’il pourrait continuer

à baisser à mesure que de nouveaux accords seront

VISION MAI 2025 | 8

L’économie

Retour à la page « Études financières »

conclus, mais un retour au statu quo des dernières Zone euro : Le devancement de commandes a dopé la croissance au T1 (1) avancés ne laissaient pas présager de reprise pro-

années nous semble extrêmement improbable. Importations de biens aux États-Unis d’Irlande Croissance non annualisée du PIB chaine. L’indice de confiance spécifique au secteur des

Soulignons aussi que la plupart des accords signés par et total des importations de produits pharmaceutiques

aux États-Unis

au T4 par pays

services publié par la Commission européenne est en

Washington sont assortis d’une date d’expiration (90 55

Milliards $ US

IRL 3.2

effet tombé en avril à son plus bas niveau depuis 2011,

jours dans la plupart des cas), ce qui signifie que des 50

ESP

exclusion faite de la période pandémique.

0.6

droits de douane plus élevés pourraient toujours être 45

BEL

réinstaurés si les négociations visant à établir un nou- 40 0.4

Zone euro : Dégradation de la confiance dans le secteur des services

Indicateur du sentiment économique de la Commission européenne

veau cadre commercial entre les États-Unis et leurs 35 EZ 0.4

principaux partenaires commerciaux devaient aboutir 30 ITA 0.3 Indice Indice

130

à une impasse. Sans parler du risque de voir imposer 25

Produits

AUT 0.2 Indice d’ensemble (d) 120

des surtaxes sur des produits qui n’ont pas encore été

pharmaceutiques

20 110

DEU 0.2

ciblés, notamment les produits pharmaceutiques ou les 15

NLD 0.1

25

100

films produits à l’étranger. 10

FRA 0.1

20

90

15

5

Ces risques, associés à un environnement commercial

Biens en provenance

d’Irlande PRT -0.5 10 80

Var. T/T (%)

0

moins favorable, devraient continuer de peser sur la 2018 2019 2020 2021 2022 2023 2024 2025 -1 0 1 2 3 4 5 70

croissance internationale au cours des prochains mois. BNC Économie et Stratégie (données de Refinitiv et Bloomberg) 0

60

Le ralentissement ne se reflète certes pas encore dans -5

Bien que moins spectaculaires, des hausses des expor- -10

50

les données, mais cela pourrait n’être que le produit Sous-indice des

tations ont également été observées dans d’autres -15

services (g)

d’un des effets pervers des droits de douane. Pour

pays et segments de produits pour les mêmes raisons, -20

éviter que leurs intrants soient taxés, de nombreuses

comme l’indique l’excédent commercial de la zone euro -25

entreprises américaines ont en effet devancé leurs 2008 2010 2012 2014 2016 2018 2020 2022 2024

qui a atteint un nouveau record historique en mars. BNC Économie et Stratégie (données de Bloomberg)

commandes internationales, ce qui a eu pour effet de

stimuler temporairement la production manufacturière Zone euro : Le devancement de commandes a dopé la croissance au T1 (2)

La dynamique de croissance a été assez similaire en

et les exportations dans le monde. La croissance en a Balance commerciale

Chine, où la croissance du PIB a bénéficié d’une forte

été artificiellement dopée dans de nombreuses régions. 40

Milliards EUR

Record absolu

demande extérieure au premier trimestre, mais où la

Cela n’a été plus évident nulle part que dans la zone 30

demande intérieure est restée assez faible. En fait, la

euro, où la croissance du premier trimestre a bénéficié 20 croissance sous-jacente reste si faible que le déflateur

d’une expansion spectaculaire en Irlande (+3,2 % en du PIB est resté négatif pour un huitième trimestre

10

termes non annualisés). Cette dernière a été en grande consécutif au T1, marquant ainsi la plus longue période

partie causée par une forte augmentation des expor- 0 de déflation jamais enregistrée.

tations de produits pharmaceutiques vers les États- -10

Chine : La plus longue séquence de déflation enregistrée à ce jour

Unis alors que les menaces brandies par la Déflateur du PIB

Maison-Blanche risquaient de rendre ces produits -20

12

beaucoup plus chers à l’avenir. Et si celles-ci ont con- -30

trimestres Var. a/a (%)

10

tribué à la croissance au premier trimestre, elles ris- -40 8

quent bientôt de jouer un rôle inverse, à mesure que les Déflateur (d) 6

menaces de droits de douane se concrétiseront et -50

2012 2014 2016 2018 2020 2022 2024

4

commenceront à plomber la demande américaine. BNC Économie et Stratégie (données de Bloomberg) 2

9 0

Pour mieux évaluer la vigueur sous-jacente de l’écono- 8

7

-2

mie de la zone euro au premier trimestre, il était 6

préférable de se tourner vers le secteur des services, 5

4

beaucoup moins affecté par les fluctuations de la poli- 3

Nombre de trimestres

consécutifs de déflation

tique commerciale. Et là, les nouvelles n’étaient pas très 2

(g)

encourageantes. Non seulement l’indice PMI compilé 1

0

par S&P Global signalait une stagnation dans le sec- 2000 2005 2010 2015 2020 2025

teur non manufacturier en avril, mais les indicateurs BNC Économie et Stratégie (données de Bloomberg)

VISION MAI 2025 | 9

L’économie

Retour à la page « Études financières »

Semblant à court d’idées pour sortir de ce marasme, marge de manœuvre dont disposeront les banques Monde : Les taux réels sont élevés… et pourraient le rester

Rendement réel des obligations d’État de 10 ans

les autorités ont bien tenté d’agir sur les leviers habitu- centrales pour baisser leurs taux directeurs et de la

els, en réduisant les réserves réglementaires des ban- volonté des gouvernements de dépenser pour limiter 3.0

%

ques et en abaissant les taux d’intérêt à court terme. l’impact de la guerre commerciale. 2.5 R.-U.

É.-U.

2.0

Chine : La banque centrale continue d’abaisser les taux d’intérêt... Concernant les banques centrales, le principal risque

Ratio de réserve de dépôts obligatoire Taux des opérations de pension sur 7 jours de la

est que la persistance de l’inflation les empêche de 1.5

ZE

des grandes banques Banque populaire de Chine réduire les taux d’intérêt autant que le justifierait nor- 1.0

22

%

4.4

%

malement la conjoncture économique. Et même si nous 0.5

20 4.0

pensons que les grands argentiers du monde avancé 0.0

disposeront d’une certaine marge de manœuvre pour -0.5

JP

18 3.6

stimuler leur économie, nous restons préoccupés par la -1.0

16 3.2 résurgence de l’inflation mondiale signalée par le FMI -1.5

dans son dernier rapport sur les perspectives mondia-

-2.0

14 2.8

les. D’autant que ce rebond est survenu avant même

12 2.4 l’imposition de droits de douane par Washington. -2.5

2015 2016 2017 2018 2019 2020 2021 2022 2023 2024 2025

BNC Économie et Stratégie (données du FMI)

10 2.0

Monde : L’inflation augmentait déjà avant l’imposition des droits de douane

8 1.6 Indice des prix à la consommation* Bien sûr, un assouplissement monétaire pourrait toujours

6 1.2 10

Var. a/a (%)

s’accompagner de mesures de relance budgétaire de la

2010 2015 2020 2025 2014 2016 2018 2020 2022 2024

9

part des gouvernements, mais là encore, la réponse pour-

BNC Économie et Stratégie (données de Bloomberg)

rait être plus limitée qu’elle ne l’est habituellement. C’est

8 que les déficits budgétaires sont déjà très élevés dans de

Mais ces mesures n’ont pas réussi à relancer l’activité, à Inflation

d’ensemble

nombreux pays. Dans les économies avancées, la situa-

en juger par un nouveau ralentissement de la crois- 7

Inflation

de base tion est suffisamment précaire pour qu’un assainissement

sance des prêts bancaires. 6

budgétaire soit considéré comme l’option la plus probable

… mais sans grand succès

5 par le FMI pour les deux prochaines années.

Total des prêts consentis par les institutions financières chinoises

4

3,7 % Écon. avancées : Les dépenses publiques freineront-elles la croissance ?

36 3,5 % Solde structurel des administrations publiques en proportion du PIB potentiel

Var. a/a (%)

3

34

3

32 % du PIB potentiel

2

30 2

croissance

Ferine la

28 1

1

2018 2019 2020 2021 2022 2023 2024 2025

26

*Médiane d’un échantillon de 57 économies qui représentent 78 % du PIB mondial en parité du pouvoir d’achat pondéré

24 0

BNC Économie et Stratégie (données du FMI)

la croissance

Var. a/a

Contribue à

22 -1

20

18 Même si les banques centrales étaient en mesure de -2

16 réduire leurs taux à court terme, comme le prévoit notre -3

14

scénario de base, une augmentation de la prime de -4

12

10

terme pourrait toujours maintenir les rendements à long -5

8

terme à un niveau supérieur à celui observé dans les -6

6 cycles précédents. Il convient d’ailleurs de noter dans ce -7 Solde

2000 2002 2004 2006 2008

BNC Économie et Stratégie (données de Bloomberg)

2010 2012 2014 2016 2018 2020 2022 2024

contexte que les rendements réels à long terme n’ont structurel

-8

pas vraiment baissé depuis que les banques centrales 2002 2004 2006 2008 2010 2012 2014 2016 2018 2020 2022 2024 2026 2028

Les facteurs temporaires qui ont contribué à stimuler la ont commencé à assouplir leur politique monétaire, lim- BNC Économie et Stratégie (données du FMI)

croissance en début d’année dans de nombreuses itant ainsi les retombées positives sur l’économie.

Et bien que nous ne soyons pas aussi optimistes quant

régions étant susceptibles de s’inverser à l’avenir, la

à l’amélioration des finances publiques dans un con-

croissance mondiale devrait ralentir d’ici la fin de l’an-

texte de ralentissement économique, nous reconnais-

née. L’ampleur de ce phénomène dépendra de la

sons que toute accélération des dépenses aura

VISION MAI 2025 | 10

L’économie

Retour à la page « Études financières »

Le mensuel économique - Monde

avancées, la situation

probablement des est suffisamment précaire

conséquences pour qu’un

plus importantes É.-U. : Le commerce international occupe une place plus importante qu’autrefois

assainissement budgétaire soit considéré comme l’option la plus

que par le passé sur le marché obligataire, notamment

probable par le FMI pour les deux prochaines années.

Pe rs p e c ti v e s m o nd i a l e s Exportations (biens + services) en pourcentage du PIB

sous la forme de taux à long terme plus élevés. Cela 14

%

devrait

Écon. inciter

avancées les

: Les gouvernements

dépenses à rester lavigilants

publiques freineront-elles croissancesur

? 2 02 4 2 02 5 2 02 6 13

Solde structurel des administrations publiques en proportion du PIB potentiel

le plan budgétaire. Écon om ies av an cées 1.8 1.2 1.1 12

3

États-Unis 2.8 1.5 1.1 11

Ces considérations ne se limiteront pas aux économies

% du PIB potentiel

Zone euro 0.9 0.8 0.8 10

2

avancées, car la détérioration des finances publiques Japon 0.2 0.9 0.7

croissance

Ferine la

9

1 Royaume-Uni 1.1 0.9 1.0

qui a eu lieu dans les économies émergentes depuis la 8

Canada 1.5 1.1 0.9

pandémie

0

laisse également moins de marge de 7

la croissance

Var. a/a Australie 1.1 1.9 2.1

Contribue à

manœuvre

-1

à ces pays. Corée du Sud 2.1 1.0 1.6 6

-2 5

Écon. Émerg. : La pandémie a laissé sa marque sur les finances publiques Écon om ies ém ergen tes 4. 2 3. 9 4. 0 4

-3

Dette brute des administrations publiques en pourcentage du PIB

Chine 5.0 4.4 4.2

3

-4

72 Inde 6.3 6.2 6.2

% 2

-5 Mexique 1.5 -0.4 1.0

68 1

Brésil 3.4 1.8 1.6 1930 1940 1950 1960 1970 1980 1990 2000 2010 2020

-6

64 Estimation

+9,8 % Russie 4.3 1.3 1.0 BNC Économie et Stratégie (données du système Fred de St. Louis)

-7 Solde du FMI, 2025

60 structurel M on d e 3. 2 2. 8 2. 9

-8

56

2002 2004 2006 2008 2010 2012 2014 2016 2018 2020 2022 2024 2026 2028

BNC Économie et Stratégie (données BNC et Consensus Economics) Compte tenu de l’incertitude, la plupart des prévision-

BNC Économie et Stratégie (données du FMI)

nistes se sont contentés ces dernières semaines d’énon-

52

cer une évidence, à savoir que les droits de douane

Et bien que nous ne soyons pas aussi optimistes quant à l’amélioration

des48 finances publiques dans un contexte Estimation

de du ralentissement

États-Unis : L’impact des droits de douane risquaient de ralentir la croissance aux États-Unis et de

économique,

44 nous reconnaissons que toute FMI,accélération

2019

des rend les données difficiles à interpréter maintenir l’inflation à un niveau plus élevé qu’il ne le

dépenses aura probablement des conséquences plus importantes que (12 mai 2025) serait autrement. Toute précision supplémentaire devrait

par40 le passé sur le marché obligataire, notamment sous la forme de malheureusement attendre la publication de données

taux

36 à long terme plus élevés. Cela devrait inciter les gouvernements Ayez une pensée pour les économistes qui ont tenté

à rester vigilants sur le plan budgétaire.

économiques quantitatives, et non plus seulement qual-

d’estimer avec un quelconque degré de précision l’im-

32 itatives. Ces dernières commencent enfin à arriver,

Ces

2002 2004 2006 2008 2010

considérations ne se limiteront pas aux économies avancées, car

2012 2014 2016 2018 2020 2022 2024 pact économique potentiel des surtaxes imposées par

BNC Économie et Stratégie (données du FMI) révélant les premiers effets des droits de douane et don-

la détérioration des finances publiques qui a eu lieu dans les Washington à plusieurs de ses partenaires commerci-

nant certaines indications sur l’évolution future de

économies émergentes depuis la pandémie laisse également moins de aux depuis le 1er février, car, pour reprendre les mots de

Aprèsde un

marge manœuvre débutà ces d’année

pays. plutôt encourageant, nous l’économie. Parmi celles-ci, le rapport sur le PIB du pre-

Churchill, ils ont essayé de résoudre un rébus enveloppé

nous attendons à ce que la détérioration de l’environne- mier trimestre, qui a révélé une première contraction en

de mystère au sein d’une énigme. Les changements

mentÉmerg.

Écon. commercial

: La pandémiese traduise

a laissé par

sa marque unfinances

sur les ralentissement

publiques près de trois ans, occupe une place prépondérante.

Dette brute des administrations publiques en pourcentage du PIB constants de politique ont certainement contribué à

important de la croissance mondiale au second semes-

brouiller les cartes ici, tout comme l’absence de précé- É.-U. : Première contraction de l’économie en trois ans au T1

tre.

72

%Bien que restreinte, l’action des banques centrales et PIB réel

dents historiques, qui rend la calibration de modèles

des

68 gouvernements devrait aider à limiter les dégâts et

beaucoup plus difficile. C’est que pratiquement aucune 8

Var. T/T (%) ann., désais.

permettre

64 une expansion de 2,8 % cette année. La crois-

+9,8 %

Estimation

donnée économique ne remonte suffisamment loin dans 7

sance devrait être légèrement plus robuste

du FMI, 2025

l’an prochain

60

le temps pour permettre d’étudier d’autres épisodes où

(2,9 %), la baisse des taux directeurs permettant une 6

56 les droits de douane ont augmenté autant qu’ils pour-

reprise graduelle de l’activité économique. 5

52 raient le faire aujourd’hui, ce qui réduit la compréhension

48

des experts de l’impact de politiques protectionnistes 4

Estimation du

FMI, 2019 sur l’économie. Et même si l’on disposait de plus d’infor- 3

44

mations sur des épisodes passés, celles-ci pourraient ne 2

40 pas s’appliquer au contexte actuel, le commerce inter-

1

36 national représentant aujourd’hui une part beaucoup

32

plus importante du PIB qu’autrefois. 0

-0,3 %

2002 2004 2006 2008 2010 2012 2014 2016 2018 2020 2022 2024

-1

BNC Économie et Stratégie (données du FMI)

-2

Après un début d’année plutôt encourageant, nous nous attendons à 2021Q1 2021Q3 2022Q1 2022Q3 2023Q1 2023Q3 2024Q1 2024Q3 2025Q1

ce que la détérioration de l’environnement commercial se traduise par BNC Économie et Stratégie (données de Bloomberg)

un ralentissement important de la croissance mondiale au second

semestre. Bien que restreinte, l’action des banques centrales et des

gouvernements devrait aider à limiter les dégâts et permettre une

expansion de 2,8 % cette année. La croissance devrait être légèrementVISION MAI 2025 | 11

L’économie

Retour à la page « Études financières »

La volonté de nombreuses entreprises américaines de ode pandémique. Ces chiffres confirment ce que les don- trimestre, car elle constituait peut-être l’une des premières

devancer leurs commandes internationales afin d’éviter nées sur les ventes de billets d’avion laissaient déjà entrevoir preuves tangibles des coupes budgétaires orchestrées à

les droits de douane a certainement fait paraître la ces dernières semaines, à savoir que certains voyageurs Washington par le département de l’Efficacité gouver-

croissance beaucoup plus faible qu’elle ne l’était en boudent désormais les États-Unis pour protester contre nementale (DOGE). Et à en juger par les informations

réalité au cours du trimestre, les importations de biens certaines mesures mises en place par Washington. Et con- relayées par les médias qui faisaient état d’une intensifica-

ayant augmenté de pas moins de 50,9 % en rythme trairement au secteur des biens, un retour rapide à la nor- tion de ces efforts au deuxième trimestre, il ne serait pas

annualisé, leur plus forte hausse depuis le début de la male ne semble pas à prévoir ici, les exportations liées au surprenant que ce recul soit le premier d’une longue série.

pandémie. Cela s’est traduit non seulement par un défi- voyage risquant de rester déprimées et de peser sur les Voilà donc un autre secteur de l’économie qui risque de

cit commercial de marchandises record, mais aussi par secteurs dépendants du tourisme jusqu’à ce que les rela- peser sur la croissance au cours des prochains trimestres.

une contribution négative de 4,84 points de pourcent- tions entre les pays d’origine des voyageurs potentiels et la

É.-U. : Baisse inattendue des dépenses publiques… qu’un début?

age à la croissance du PIB de la part du commerce Maison-Blanche s’améliorent. Dépenses des administrations publiques

international, la plus importante jamais enregistrée. Monde : Baisse marquée des importations à prévoir au T2 10

Nombre de navires porte-conteneurs partant de la Chine à destination des États-Unis Var. T/T (%) ann., désais.

É.-U : Les importations ont fortement freiné la croissance 8

84

Importations de biens Contribution du commerce international à la 80

6

croissance du PIB 76

72

60 3 4

Var. T/T (%) ann., désais. Points de pourcentage 68

50 64

2 2

60

40

1 56 0

30 52

0 48 -2 -1,4 %

20

44

10 -1 40 -4

36

0

-2 32 -6

-10 28

-3 24 -8

-20 2017 2018 2019 2020 2021 2022 2023 2024 2025

20

BNC Économie et Stratégie (données de Bloomberg)

-4

-30 16

2023Q1 2023Q2 2023Q3 2023Q4 2024Q1 2024Q2 2024Q3 2024Q4 2025Q1 2025Q2

-40

1995 2000 2005 2010 2015 2020 2025

-5

2005 2010 2015 2020 2025

BNC Économie et Stratégie (données de Bloomberg)

C’est là une opinion que partage le FMI, dont les plus

BNC Économie et Stratégie (données de Bloomberg) É.-U. : Le tourisme pâtit de la détérioration des relations commerciales récentes prévisions font état de dépenses publiques qui

Exportations de services de voyages, y compris les études, des États-Unis freinent la croissance aux États-Unis au cours des deux

Les importations risquant désormais de souffrir de l’im- 180

Var. 3 mois ann. (%)

prochaines années.

position de droits de douane élevés (et ce même après 160

les ententes avec la Chine et le Royaume-Uni), nous pré- 140

É.-U. : Selon le FMI, les dépenses publiques ralentiront la croissance

Rebond après la

Solde structurel de l’administration publique générale en proportion du PIB potentiel

voyons que cette contribution sera presque complète- 120

pandémie

5

ment inversée au deuxième trimestre. Les indicateurs du 100

4

% du PIB potentiel

trafic maritime, qui révèlent en effet une forte baisse des 80

3

expéditions à destination des États-Unis en provenance

croissance

Ralentit la

60 2

de la Chine, pointe certainement dans cette direction. 40 1

0

20

la croissance

Var. A/A

Contribue à

Outre la forte augmentation des importations de biens, la 0

-1

-2

contribution négative record du commerce à la croissance -20 -3

du PIB au premier trimestre s’expliquait également par une -40

Effondrement dû à

la pandémie -4

baisse des exportations de services, et plus particulière- -60 -5

Solde

ment des services dits de « voyages », qui comprennent -80

-6

-7

structurel

2000 2002 2004 2006 2008 2010 2012 2014 2016 2018 2020 2022 2024 2026

l’hébergement, les repas, les frais d’agence de voyages et BNC Économie et Stratégie (données de Bloomberg) -8

les frais d’études payés par les visiteurs étrangers aux -9

États-Unis. Celles-ci ont chuté de pas moins de 34,5 % en La baisse des dépenses publiques (-1,4 % en glissement -10

-11

rythme annualisé au cours des trois mois terminés en mars, trimestriel annualisé), la première en près de trois ans, était 2002 2004 2006 2008 2010 2012 2014 2016 2018 2020 2022 2024 2026 2028

soit la pire performance depuis 2001 si l’on exclut la péri- un autre élément notable du rapport sur le PIB du premier BNC Économie et Stratégie (données du FMI)VISION MAI 2025 | 12

L’économie

Retour à la page « Études financières »

Les exportations nettes et, dans une moindre mesure, les É.-U. : Le devancement des dépenses visible dans les données (1) sa politique monétaire. En ce qui concerne le premier

Commandes de biens durables, aéronefs civils

dépenses publiques étant en grande partie respons- élément, le dernier rapport sur l’emploi demeurait

50

ables du recul du PIB réel au premier trimestre, on aurait $US, milliards plutôt encourageant, les effectifs salariés non agricoles

45

pu être tenté de se focaliser sur la hausse annualisée de ayant progressé à un rythme supérieur aux prévisions

3,0 % des ventes finales aux acheteurs privés nationaux 40

en avril (+177 000) et le taux de chômage étant demeuré

(mesure qui combine la consommation des ménages et 35

stable à un niveau bas.

les investissements des entreprises) et de conclure que 30

Sans vouloir être rabat-joie, il est important de noter

la croissance sous-jacente aux États-Unis restait solide 25

que la création d’emplois a certainement été sures-

en début d’année. Mais cela ne tient pas compte du fait 20

timée dans le rapport. En effet, malgré une troisième

que la guerre commerciale a très bien pu fausser les 15

baisse mensuelle consécutive en avril, le secteur public

données dans ce segment également. 10

5

a bénéficié d’une anomalie méthodologique : les sala-

riés ayant reçu des indemnités de licenciement ont été

É.-U. : La demande privée domestique résiliente au T1 0

PIB réel et ventes finales aux acheteurs privés nationaux (consommation des ménages + investissement privé)

-5

comptabilisés comme toujours à l’emploi, ce qui a

9

masqué les mises à pieds effectués par le départe-

-10

8

Var. T/T (%) ann., désais.

2015 2016 2017 2018 2019 2020 2021 2022 2023 2024 2025 ment de l’Efficacité gouvernementale (DOGE).

BNC Économie et Stratégie (données de Bloomberg)

7

É.-U. : L’emploi public surévalué dans le rapport d’avril

6 Ventes finales aux

acheteurs privés

La situation était similaire du côté de la consommation, Emploi de l’administration fédérale

5 nationaux

les ménages s’étant apparemment rués sur des auto- 3,160

Milliers

4

mobiles avant que celles-ci ne soient soumises à des 3,120

3 +3,0 %

droits de douane. 3,080

2

1 É.-U. : Le devancement des dépenses visible dans les données (2) 3,040

0 3,000

-0,3 % Dépenses de consommation réelles Ventes de véhicules automobiles

-1

PIB 2,960

-2 1.4 19

Var. M/M (%) Millions (ann., désais.) 2,920

-3

1.2

18 2,880

-4

2018 2019 2020 2021 2022 2023 2024 2025 1.0

2,840

BNC Économie et Stratégie (données de Bloomberg) Plus forte 17

0.8 augmentation

depuis janv. 2023 +0,7 %

2,800

16

0.6 2,760

Redoutant une hausse des prix due à l’imposition de

2,720

surtaxes, il est en effet probable que les agents 0.4 15

2014 2015 2016 2017 2018 2019 2020 2021 2022 2023 2024 2025

économiques aient anticipé une partie de leurs 0.2

14

BNC Économie et Stratégie (données de Bloomberg)

dépenses au premier trimestre, stimulant du même 0.0

coup la croissance de manière artificielle. La forte aug- -0.2

13 Bien que cette anomalie ne fût pas de nature à altérer

mentation des commandes d’avions, qui a contribué à complètement les conclusions du rapport, d’autres signes

une hausse annualisée de 13,2 % des investissements -0.4

2022 2023 2024 2025

12

2020 2021 2022 2023 2024 2025 d’un ralentissement de la demande de main-d’œuvre

dans le secteur volatil des transports, semblait con- BNC Économie et Stratégie (données de Bloomberg) étaient tout de même visibles dans l’enquête auprès des

firmer cette hypothèse en ce qui concerne l’investisse- ménages. Le nombre de personnes au chômage depuis

ment des entreprises. Ce comportement des entreprises et des consomma- plus de 27 semaines, par exemple, a continué d’aug-

teurs soulève une question : la vigueur du premier tri- menter, tout comme la durée médiane des périodes de

mestre a-t-elle été obtenue au détriment de la chômage. Ces deux indicateurs vont de pair avec l’aug-

croissance future ? Autrement dit, les dépenses sup- mentation du nombre d’allocations de chômage main-

plémentaires engagées en début d’année seront-elles tenues et laissent penser qu’il est de plus en plus difficile

compensées par la suite ? La réponse à cette question de trouver du travail après avoir perdu un emploi.

est probablement oui, mais la sévérité du contrecoup

dépendra de deux facteurs : la solidité du marché du

travail et la capacité de la Réserve fédérale d’assouplirVISION MAI 2025 | 13

L’économie

Retour à la page « Études financières »

É.-U. : Il devient plus difficile de trouver du travail après une perte d’emploi É.-U. : Les jeunes plus touchés par la baisse de la demande de main-d’œuvre niveau trop élevé pour permettre une politique monétaire

Durée médiane d’une phase de chômage Taux de chômage

accommodante. D’autant que l’inflation demeure au-des-

26 12

Semaines % sus de la cible, avant même que les premiers effets des

24 11

surtaxes ne se fassent sentir, le déflateur des dépenses de

22

10 consommation de base ayant même enregistrer sa plus

20

9

importante hausse trimestrielle en un an au T1.

18

16

8 É.-U. : L’inflation de base a augmenté le plus en un an au T1

20-24 ans

Déflateur des dépenses de consommation personnelles de base hormis aliments et énergie

14 7 +2,7 %

5.6

12 % %

6 5.2

10 4.8

5 4.4

8 4.0

4 25-54 ans

3.6

6 (cohorte principale)

3.2

+0,6 %

4 3 +2,8 % 2.8

7 2.4

2 2 2.0

A/A (d)

1980 1985 1990 1995 2000 2005 2010 2015 2020 2025 2018 2019 2020 2021 2022 2023 2024 2025 6

1.6

BNC Économie et Stratégie (données de Bloomberg) BNC Économie et Stratégie (données du système Fred de St Louis)

5 1.2

0.8

4 +3,5 %

Constat similaire du côté du rapport JOLTS, qui montre que Mais la faiblesse pourrait s’étendre à d’autres groupes de 3

le nombre d’offres d’emploi par chômeur a recommencé à travailleurs, à mesure que les effets des droits de douane 2

T/T (g)

diminuer après un regain à la fin de l’année dernière. se feront davantage sentir sur les secteurs les plus 1

exposés. On peut penser ici aux secteurs des loisirs et de 0

É.-U. : La demande de main-d’œuvre diminue l’hôtellerie (voir les commentaires sur le tourisme ci-des- -1

Emplois à pourvoir par personne au chômage 2018Q2 2019Q1 2019Q4 2020Q3 2021Q2 2022Q1 2022Q4 2023Q3 2024Q2 2025Q1

sus) ainsi qu’au secteur manufacturier, où la demande BNC Économie et Stratégie (données de Bloomberg)

2.2

Ratio étrangère semble en chute libre à l’heure actuelle.

2.0

Dans la dernière édition de ce mensuel économique,

1.8 É-U. : La demande étrangère en chute libre dans la fabrication nous affirmions que les droits de douane, à leur niveau de

Enquête ISM sur la fabrication, sous-indice des nouvelles commandes à l’exportation

1.6 l'époque, étaient intenables pour Washington étant

66

1.4

64

Indice donné l’impact prohibitif qu’ils pourraient avoir sur l’écon-

Niveau d’avant

1.2

la pandémie 62 omie. Nous nous attendions donc à ce que le taux moyen

1.0

60 de taxe à l’importation soit graduellement abaissé à

0.8

58

56

environ 10-15 % à l'issue de négociations. En ce sens, la

trêve annoncée entre la Chine et les États-Unis ne change

Expansion

54

0.6

52 pas nos vues. Et bien que les mesures protectionnistes

0.4 50

aient été considérablement amoindries ces derniers jours,

Contraction

48

0.2

46

elles risquent tout de même maintenir l’inflation au-des-

0.0 44 sus de l’objectif de la banque centrale pendant un cer-

2002 2004 2006 2008 2010 2012 2014 2016 2018 2020 2022 2024 2026

BNC Économie et Stratégie (données de Bloomberg)

42 tain temps. Peut-être pas suffisamment pour empêcher

40

38

toute baisse des taux cette année, mais assez pour inciter

Pour l’instant, le recul de la demande de main-d’œuvre 36 la banque centrale à faire preuve de prudence dans son

semble toucher davantage les jeunes, si l’on en juge par 34 approche. Des taux directeurs plus élevés que ce qui

2010 2012 2014 2016 2018 2020 2022 2024 2026

le fait que le taux de chômage des 20-24 ans a aug- BNC Économie et Stratégie (données de Bloomberg) aurait été le cas autrement pourraient, quant à eux,

menté beaucoup plus que celui des travailleurs de la entraîner un ralentissement de la croissance au second

cohorte principale (25-54 ans) au cours des derniers mois. Tout ralentissement du marché du travail pourrait certes semestre. À plus court terme, la croissance économique

engendrer une réponse monétaire de la part de la Fed, à devrait rester assez bonne au deuxième trimestre, sou-

condition que la banque centrale ait la marge de manœu- tenue par une forte baisse des importations (voir plus

vre pour baisser les taux de manière substantielle. Malgré haut). Tout cela devrait se traduire par une croissance de

l’accalmie des tensions entre les États-Unis et la Chine, les 1,5 % cette année et de 1,1 % en 2026.

droits de douane risquent de maintenir l’inflation à unVous pouvez aussi lire