" Make America Great Again " ou le triomphe de l'américanisme - Lettre Jacques Coeur n 13

←

→

Transcription du contenu de la page

Si votre navigateur ne rend pas la page correctement, lisez s'il vous plaît le contenu de la page ci-dessous

Lettre Jacques Cœur n°13

Décembre 2016

« Make America Great Again »

ou le triomphe de l’américanisme

21 boulevard Montmartre Tél : +33 1 83 95 41 91

www.cfjc.eu

75002 Paris Fax : +33 1 83 95 41 99

Lettre Jacques Cœur n°1 octobre 2015

La Chine, comment « naviguer en bravant les vagues » ?

Lettre Jacques Cœur n°2 novembre 2015

La fin des BRICS ? Focus sur l’Inde

Lettre Jacques Cœur n°3 décembre 2015

L’actualité du Moyen-Orient, entre belles éclaircies et temps incertains; perspectives géo – économiques en Iran et en

Turquie

Lettre Jacques Cœur n°4 janvier 2016

L’année 2016, entre grands rendez-vous programmés et incertitudes géopolitiques inéluctables

Lettre Jacques Cœur n°5 février 2016

Pétrole et gaz le retour du grand jeu géopolitique

Lettre Jacques Cœur n°6 mars 2016

L’Europe en 2016, un îlot de stabilité dans un monde incertain

Lettre Jacques Cœur n°7 avril 2016

Le Maghreb, une région qui comptera

Lettre Jacques Cœur n°8 mai 2016

La Russie en 2016, deux ans après l’Ukraine les sanctions ne semblent pas altérer la puissance russe

Lettre Jacques Cœur n°9 juin 2016

Entreprendre en Afrique, enjeux économiques, défis sécuritaires

Lettre Jacques Cœur n°10 septembre 2016

Le plan « Juncker » pour l’investissement en Europe, premier bilan

Lettre Jacques Cœur n°11 octobre 2016

Europe 2017, une année blanche ?

Lettre Jacques Cœur n°12 novembre 2016

Le nouveau paysage énergétique mondial

2

MICHEL FOUCHER FRANCOIS-XAVIER BOUIS

ANCIEN AMBASSADEUR, PRESIDENT

SENIOR ADVISOR CIE FINANCIERE CIE FINANCIERE JACQUES COEUR

JACQUES CŒUR

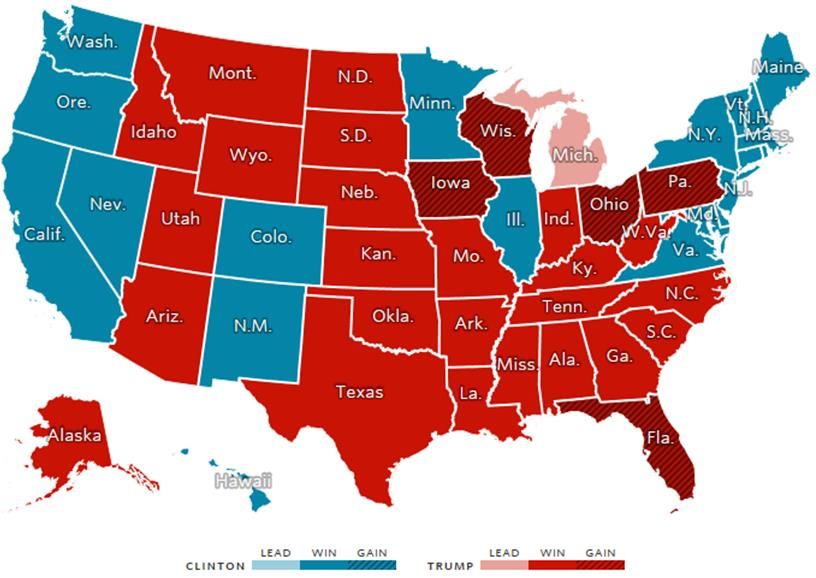

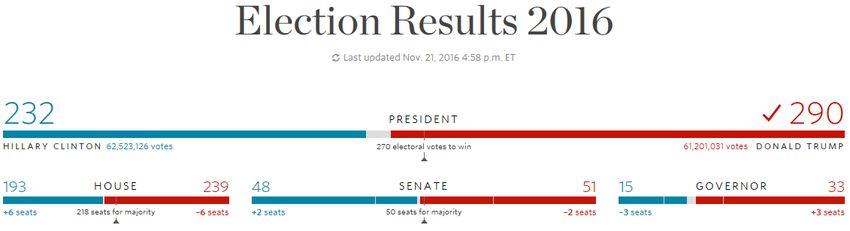

I. Les élections du 8 novembre 2016

Il s’agit d’abord de la défaite d’Hillary Clinton (5m de voix de moins qu’Obama en 2008, recul chez les minorités, perte

des swing states et de 7 états démocrates; elle a fait une mauvaise campagne, délaissant les bastions démocrates)….

… et du succès de Donald Trump, soutenu par le « angry and neglected white man », la « rust belt » démocrate, le sud,

le Midwest. L’élection exprime un pays divisé et polarisé comme le montre la carte: cohésion sociale, droite

conservatrice contre Républicains centristes, entre Tea Party et électorat populaire, non représenté dans les

nominations (Wall Street prime sur Main Street). La victoire de DT est claire mais étroite (- 2 m voix pour DT); faible

participation (54%)

3

• Héritages familiaux

- Le grand père, venu d’Allemagne, a suivi les chercheurs d’or du Yukon (hôtels et saloons) ; le père a

fait fortune dans l‘immobilier dans le Queens et à Brooklyn et le fils à Manhattan (tours, plus

casinos)

4

- A Daddy’s issue ? Tel G.W.Bush, junior, le fils Donald a voulu et voudra prouver sa capacité de

réussite, en se distinguant du père.

• Quel type de président sera-t-il ?

- DT n’est pas Reagan, qui avait l’expérience de deux mandats de gouverneur de Californie et de

président du syndicat des artistes, avec des convictions fortes et optimistes du destin des Etats-Unis

alors que le président-élu juge qu’il lui faut redresser un pays en déclin.

- Distance et délégation ?

• Ne lit pas, mal informé, écoute, primesautier, anti-conformiste

- DT continuera de prendre le public à témoin et rester populaire: « désintermédiation » politique=

populisme, usage continu du tweet.

• Pragmatique ou idéologue ?

- The Art of the Deal (1987)

- Birther (déni de la naissance américaine du Président Obama) et Alt Right (droite alternative) ;

Breitbart News: thèses suprémacistes, nativistes

- suivi par les ultra-conservateurs du Tea Party

• Médias: 229 quotidiens pro-HC, 9 pro-DT (+ Fox News); Facebook et Twitter: 11,9m supporters pour DT,

7,8m pour HC (39% d’informations fausses sur les 3 sites pro-DT –soutien du Pape à DT !, 19% sur les sites

pro-HC)

• Conflits d’intérêts ?

- Enquête du New York Times sur les intérêts immobiliers de DT, notamment à l’étranger (Arabie

saoudite, EAU, Philippines) (cf carte du NYT)

5

II. Les équipes : premières nominations: « This man needs help »

(Gl Brent Scowcroft) (4000 postes à pourvoir dans l’exécutif)

Donald Trump a recruté dans 3 milieux : les généraux, les idéologues, les milliardaires.

*confirmation par le Sénat requise

Mike Pence, vice-Président : Famille irlandaise catholique, devenu « born again », gouverneur de

l’Indiana. Il est la caution de DT auprès de l’électorat chrétien et conservateur, proche du Tea Party.

Il dirige l’équipe de transition, opposé au double mandat de la FED, à la loi Dodd-Frank, climato-

sceptique, contre Medicare et Obamacare.

Steve Bannon : stratège en chef et conseiller spécial « vision, récit, objectifs et plan

d’attaque » (ex-Navy et Harvard; Goldman Sachs, fonds Bannon&Co; médias; pro-Sarah

Palin; « droite, populiste et anti-establishment »; anti-Davos et « nationaliste économique »;

Breibart News : est la plateforme de l’Alt Right).

Rence Priebus : Chief of Staff; Pr du Comité Républicain du Wisconsin, puis du Comité national.

Mission: to keep Trump inside the funnel

Rence Priebus Steven Mnuchin Gl John Kelly

Treasury*: Steven Mnuchin (Dune, ex Goldman Sachs, Hollywood)

Homeland Security*: Gl John Kelly

Environmental Protection Agency : Scott Pruitt (climatosceptique)

Labour : Andrew Puzder (anti salaire minimum)

Justice*: Jeff Sessions (Sén. Alabama; anti-immigration)

Health and Human Services*: Tom Price (« Nominating Price to be HHS secretary is akin to asking the fox to guard

the hen house » (Sén. Chuck Schumer)

Trade*: Wilbur Ross (droits de douane élevés sur les produits chinois) : mandat de négociations

élargi et risque de tensions avec le Congrès

6

III. Priorités intérieures et économie

Le Président a une grande marge de manœuvre et le parti républicain est satisfait (contrôle exécutif et Congrès,

comme sous Bush Jr = fin des blocages politiques de la période Obama). Mais le Congrès veillera à maintenir et

sauvegarder ses prérogatives, notamment lors des auditions de confirmation des nominations et sur les mesures

fiscales.

• Un contexte économique en amélioration: 3,2% (Q3) (consommation, exports agricoles, immobilier). Vers un

taux de croissance de 2,3% en 2017 (OCDE: 0,25 à 0,5% en dépenses publiques d’infrastructures et 1% de

baisse des impôts en 2018) (Prévisions de Bloomberg: 2,2% en 2017 et 2018)

• Objectifs de D.Trump: un taux de croissance de 3,54%/an : « the most pro-growth, pro-jobs, pro-family plan

put forth perhaps in the history of our country »: via dépenses publiques, baisse des impôts et régulations

moindres.

• Risques sur la chaîne de valeur (selon JP Morgan): protectionnisme et politique anti-migratoire

• Après le 20 janvier, l’agenda sera dominé par les sujets intérieurs

- Budget 2017 (mars 2017) ; Budget 2018 (15 avril), préalable à la réduction des impôts (pas de

décision rapide possible, selon le Tax Policy Center)

- Plafond de la dette (au niveau de mars 2016) à renégocier avec le Congrès (25% du PIB en 2026)

- Réductions d’impôts: plan DT de réduction de 7000 Mds$ sur 10 ans (1/2 dette); plan du Congrès:

3000 Mds$. Vers débat entre DT et Congrès

- Commerce: objectif: fin du déficit commercial via droits de douane = compétence du PR en affaires

étrangères (6 mois de préavis sur l’ALENA)

- Nomination à la Cour Suprême

- Politique monétaire; critique de la politique de la FED de taux bas et de Janet Yellen (partira en

février 2018). Vers hausse des taux et du $.

- Dérégulation : environnement et secteur financier

- Modification de l’assurance-santé

- Politique migratoire: si renvoi des 11m d’illégaux, baisse de 5% de la force de travail

IV. Une stratégie centrée sur l’Amérique, car « le monde est responsable de

la situation dégradée des USA » (jeu à somme nulle)

• Persuader les entreprises US de rapatrier les liquidités des filiales bloquées à l’étranger, non taxées

(2600Mds$) en baissant les impôts (passer de 35% à 10% DT ou 15% SM ou 20% Congrès). (Apple 216,

Microsoft 111, Cisco 60, Oracle 51, Alphabet 48). Rachat d’actions pour hausser les cours (600 en 2016, 780

en 2017) ou investissements dans le MidWest ? Précédent de Bush en 2004 (90% des montants rapatriés

investis en rachat d’actions)

7• Remise en cause des traités de libre-échange: USA/Canada: E 280 I 296; Mexique E 236 I 296 Canada= 1er

marché de 35 Etats US; USA = 75% des E Canada (bois) = besoin de diversifier (CETA, Chine). Mexique: 5m

emplois US (R&D USA; main d’œuvre Mexique (4$/23$)

OMC ?

• Unilatéralisme des règles US sans contrepartie, donc renforcement de l’extra-territorialité juridique

• Wall Street contre Main Street? To lend again

- Dérégulation du dispositif post-2008(Paul Atkins, ex SEC + Jeb Hensarling, Rep PR):

- Démanteler la « Volker Rule » présentée dans la loi Chris Dodd - Barney Frank Wall Street Reform and

Consumer Protection (2010) (limiter les investissements spéculatifs des banques et empêcher les

conflits d’intérêts des banques d’investissements conseillant leurs clients et investissant sur leurs fonds

propres contre leurs clients, Proprietary Trading) (16 titres, 848 pages) + suppression du Financial

Stability Oversight Council et Consumer Financial Protection Bureau (E. Warren: réguler prêts

hypothécaires et cartes de crédit)

- Retrait des règlements contre l’inversion fiscale

- Si « hard Brexit », repli des acteurs US vers New York

- Promesse d’investissements dans les infrastructures = dette

• Conseil économique national (dirigé par Gary Cohn, Goldman Sachs) le NEC fait partie de l’exécutif

présidentiel.

• Formation d’un cabinet de 16 conseillers économiques (Strategic and Policy Forum: Steve Schwarman, PDG

de Blackstone : Wall St bien représenté ; Silicon Valley absente)

V. Politique extérieure et défense

• Ligne directrice ? Inspiration jacksonienne: (Andrew Jackson 1829-37) volonté de repli, « isolationnisme »

comme règle mais défendre ses intérêts dans un monde chaotique

• Le Président élu n’a pas d’idées élaborées en politique étrangère (Robert Cooper, Harvard).Non préparé. Pas

de programme. Attendre plusieurs mois avant de connaître les intentions.

• Fin du messianisme et du « regime change » (lutte contre Daech, non contre le régime syrien); a critiqué

2003 et 2011). Pragmatisme et bon sens, pas de moralisme.

• La critique de la Chine porte sur la concurrence économique, pas sur les DH ou le régime

• Mais lutte contre le terrorisme islamiste comme priorité

• Le principe de réalité s’imposera-t-il ?

• Ligne unilatéraliste: démonter les alliances ?

• Fin du « pivot vers l’Asie » de Clinton et Obama

8Nominations : * confirmation par le Sénat requise; ** nécessité d’un waiver par le Congrès (- 7 ans)

National Security Council: Lt Gl Michael Flynn (ex DIA) nationaliste, « abrasif », anti Iran.

Pentagone** : Gl James Mattis, Pentagone (ex Central Command), interventionniste

1er non civil depuis le Gl Marshall (militarisation du gouvernement ? Selon Mike Mullen, Joint Chief of Staff). « Gl

Mattis could bring a voice of reason to a White House that will be led by a dangerously ignorant president who has

so far shown too little interest in opposing views » (NYT, 5/12)

CIA: Mike Pompeo (Rep. Kansas, Tea Party) outils de guerre furtive, surveillance de masse

Mike Pompeo Rex Tillerson

State Dpt* : Rex Tillerson (PDG d’Exxon Mobil, proche du Kremlin et de Rosneft)

John Bolton, n°2 ? (très opposé à la Chine, l’Iran, la Russie)

VI. Politique étrangère: l’élection de DT affectera l’ensemble du système

international, les protégés (quid de la garantie US ?) et les adversaires

Déclarations de campagne

• Fascination de DT pour les dirigeants autoritaires (soulagés après Obama: Sissi, Salman, Poutine, Erdogan

• Mur avec le Mexique ?

• Alliances menacées ? OTAN, Japon, Corée du sud

• Iran: accord multilatéral menacé ? Les opposants ne demandent pas le retrait mais surveillance et sanctions

(missiles)

• Climat : accord structuré pour durer (avec contributions nationales volontaires et investissements privés)

• Diplomatie téléphonique (sans consultation du Dpt d’Etat) : Taiwan, Pakistan, Philippines

• Différends avec Londres sur la proposition de nommer Neil Farage comme ambassadeur

Recentrage sur les intérêts nationaux

• Ligne Obama, en accéléré: désengagement, acceptation de la multipolarité, « multipartnership world »

(selon H.Clinton)

9• Contradiction entre les politiques: crise du multilatéralisme alors qu’il devient nécessaire

• Vers un « G3 » (Washington, Moscou, Pékin) ?

• Gérer l’image extérieure d’un déclin relatif.

Relations internationales, un jeu à somme nulle : « The day of the chess player is over. Foreign policy has

to be put in the hands of a dealmaker ».

Propos de campagne:

• NAFTA (ALENA): « désastre » .le milieu des affaires US s’opposera à sa remise en cause; le Canada et le

Mexique préemptent en proposant une « modernisation » du NAFTA (1994)

• Fin du TPP « nouveau désastre » : le Japon va se retirer; isolement du Vietnam

• Chine: « manipulation du cours » du renminbi (inexistant selon le FMI); fin du TPP favorise le projet chinois

de désarmement tarifaire (RCEP, Regional Comprehensive Economic Partnership, excluant les USA)

• Russie: Accommodement (DT, MF) ou confrontation (MP, JM, , MR); impact sur les sanctions; « grand

bargain » sur la Syrie ? Mains libres T et Rs en Syrie

Evolution post-électorale

• Japon: la ligne Shinzo Abe est renforcée (« tourner la page de l’après-guerre »; autonomie, défense (75%

déjà du coût), Art. 9 de la Constitution (pays pacifiste), au pouvoir jusqu’en 2021); fin du « pivot » asiatique

et doutes sur la garantie américaine de sécurité en Asie

• Europe: anti-américanisme primaire comme nouvelle norme ? Fin des actions en coalition.

• Défi géopolitique: Russie; défi idéologique (intérêts nationaux et enjeux globaux) et politique (unité/

divisions face à l’influence russe)

• Obsession iranienne et d’un axe Russie-Ira

• Alliés et OTAN, « organisation obsolète », « burden sharing » « congratulations, you will be defending

yourself »; nécessité d’une autonomie stratégique. Fin du confort stratégique en Europe

• Moyen Orient: satisfaction Egypte, EAU, AS, Libye. USA: assurance-vie de Ryad contre l’Iran.

• Trump a investi à Dubaï et Djeddah (tours); AS a acheté un étage dans la Trump Tower de NY.

• Cuba: Miami (et Congrès: 55 ans d’embargo) ou marché: vols NY Havana depuis le 28/11, Chambre de

commerce avec GE et Dow

• Chine: options restrictives : mesures anti-dumping ? Elles ne sont pas de la compétence du PR. Pour prendre

des mesures douanières contre les exportations subventionnées, le gouvernement du pays affecté doit

désormais en faire la preuve (selon l’OMC)

Droits de douane nouveaux: PR mais la Chine ira à l’OMC

• Retrait de l’OMC ? Le parti républicain y est opposé

• COP 21/22: « climate change is a hoax ». L’accord de Paris est ignoré.

10VII. Recommandations et sujets à suivre

Effets D.Trump à court terme

• Tout le monde a suivi la campagne et écouté les propos, contradictoires, de DT et chacun se positionne.

Tournant, alors que rien n’a encore changé dans les faits. Une centralité des Etats-Unis, en creux: attentes,

spéculations. Que feront les autres ?

• Les bourses montent car on annonce une baisse d’impôts et une relance.

• Baisse des monnaies des Etats concernés par les risques de restrictions commerciales et les pays endettés

(Mexique, Inde)

• Hausse de la valeur des actions : firmes de sécurité, pharmacie, énergie

• Manille envoie un partenaire de D.Trump (Trump Tower Manila) comme représentant philippin pour le

commerce

• Un étage de la Trump Tower de New York a été acquis par des intérêts saoudiens

• Poutine veut : « coopérer sur un pied d’égalité » et attend la levée des sanctions.

• Extension des colonies en Cisjordanie et ambassades US à Jérusalem

• La Chine officielle tempère son optimisme initial et se prépare à des tensions (commerce, Taiwan, mer de

Chine, Iran, Climat, Corée du Nord)

• Angela Merkel annonce un objectif de quasi-doublement du budget de la défense mais rappelle les valeurs

de l’Alliance atlantique

Les Etats-Unis deviennent un facteur d’incertitude là où ils sont présents

• Les Etats-Unis resteront ils le point d’ancrage du système international, qu’ils ont créé, au profit de leur

suprématie, de l’Europe et des pays émergents ? Le risque est que le monde multipolaire soit plus fondé sur

des rapports de force et de puissance plus que le souci des intérêts collectifs (climat, règles, diplomatie,

stabilité financière)

• Risque de repli sur soi après 40 ans de mondialisation ?

• FED : indépendance remise en cause ?

• Baisse d’impôts = importations = hausse des droits de douane = inflation ?

• Vers remontée des taux d’ici 18 mois ?

• Hausse du $US : vers parité avec l’euro ?

Convergence des risques entre les facteurs sociopolitiques propres aux Etats-Unis, les incertitudes politico-

économiques structurelles dues aux déséquilibres financiers et les enchaînements géopolitiques non linéaires

• La BCE s’inquiète de la montée du risque politique pour la stabilité des marchés (USA, Brexit, Italie)

• Impact de l’élection de DT sur la zone euro : commerce, taux, inflation US, rapatriement des capitaux (non

taxables par l’UE)

• Soutien de l’OCDE à la politique annoncée d’investissement US dans les infrastructures

11Depuis 2003 CFJC a intermédié plus de 3 milliards d’euros en Europe pour le compte de grands gérants de fonds

ouverts, mais aussi pour le compte de gérant de fonds fermés à caractère institutionnel avec des sous-jacents

variés : private equity, dette mezzanine, private debt, immobilier, infrastructure…

Compagnie Financière Jacques Cœur réalise également des levées de fonds pour permettre à des entreprises cotées

et non cotées d’émettre des placements privés obligataires et actions.

Acteur de premier plan de l’Asset Société de gestion suédoise Spécialiste d’Europe de l’Est, de la

FONDS

Management finlandais (9Mds AuM). indépendante (6Mds AuM) Russie, de la Turquie et de la Chine OUVERTS

EVLI Europe (fonds actions) Fund House de l’année 2015 en Suède. (2Mds AuM).

EVLI European High Yield Lannebo Småbolag East Capital Frontier Markets

EVLI Short Corporate Bond East Capital China Environmental

EVLI Corporate Bond

FONDS

Copenhagen Infrastructure Partners Leader en Europe du financement d’ETI Un des principaux acteurs du

Fonds d’infrastructures dans le non cotées (6 Mds AuM). financement mezzanine et senior dédié FERMÉS

secteur des énergies renouvelables. Commercialisation en Italie et en aux PME et ETI françaises.

Europe du Nord. CM CIC Mezzanine 4

IPD IV : Idinvest Private Debt IV CM CIC Debt Fund 2

IDS IV : Idinvest Dette Senior IV

PLACEMENTS

Réside Etudes - Février 2016

Rachat d'une fraction de sa souche obligataire 2019, et émission d’une PRIVÉS

nouvelle souche obligataire de 50 M€ à 7 ans, avec un coupon de 4,50%.

OBLIGATAIRES

Opération Opération

«Sphère» «Hippocampe» PLACEMENTS

PRIVÉS

Vectorisation de molécules au Augmentation de Capital Augmentation de Capital d’une

travers de la barrière du d’une société non cotée du société non cotée opérant dans ACTIONS

cerveau. secteur de l’imagerie le domaine de la neurologie.

médicale.

Compagnie Financière Jacques Cœur entreprise d’investissement agréée par l’ACPR pour les services de :

Conseil en investissements.

Placement à l’émission non garanti d’instruments financiers.

12Vous pouvez aussi lire