NOTE SUR LES EVOLUTIONS ECONOMIQUES ET MONETAIRES ET LES PERSPECTIVES A MOYEN TERME - Banque Centrale de Tunisie

←

→

Transcription du contenu de la page

Si votre navigateur ne rend pas la page correctement, lisez s'il vous plaît le contenu de la page ci-dessous

Direction Générale de la Politique Monétaire

NOTE SUR LES EVOLUTIONS

ECONOMIQUES ET MONETAIRES ET

LES PERSPECTIVES A MOYEN TERME

Janvier 2023

Banque Centrale de Tunisie - 25, Rue Hédi Nouira, BP 777 - 1080 - Tunis

Tél: (+216) 71 122 000 - Fax: (+216) 71 340 615 – Site : www.bct.gov.tn

APERÇU GENERAL

Contexte international

• Ralentissement de la croissance dans les principales économies avancées au T3-2022, exception

faite des Etats-Unis et de l’Allemagne.

• Repli des prix de l’énergie, quasi-stabilisation des prix des produits alimentaires et rebond des prix

des métaux et minerais en novembre 2022.

• Décélération de l’inflation, en novembre 2022, dans les principales économies avancées et en

développement.

• Les principales banques centrales ont poursuivi leurs politiques de resserrement monétaire afin de

contrer l’accélération de l’inflation.

Contexte national

• Progression du PIB, exprimé aux prix constants de 2015, de +0,5% en V.T et de +3,1% en G.A, au

T3-2022.

• Poursuite de la remontée de l’inflation en décembre 2022 (+10,1% après +9,8% en novembre 2022)

et de la principale mesure de l’inflation sous-jacente1 à un niveau historiquement élevé de 9,3%. En

moyenne, le taux d’inflation s’est établi à 8,3% pour 2022 contre 5,7% une année auparavant.

• Les récentes prévisions tablent sur une hausse du taux d’inflation à 11% en 2023, avant de revenir à

8,9% en 2024 et 7% en 2025.

• Creusement du déficit courant à -12.366 MDT (ou -8,6% du PIB), en 2022, contre -7.844 MDT (ou -6%

du PIB) l’année précédente, sur fond du fort élargissement du déficit commercial FOB-FOB

(-21.789 MDT contre -13.359 MDT en 2021).

• Les réserves en devises se sont établies à 22,9 milliards de dinars (ou 100 jours d’importation), au terme

de l’année 2022, contre 23,3 milliards (ou 133 jours d’importation) à fin 2021.

• Accélération de la masse monétaire au sens de M3 en novembre 2022 (8,6% en G.A, contre 8,0%

une année auparavant).

• Décélération du rythme de progression des crédits à l’économie en novembre 2022, comparativement

au mois précédent (6,9% en G.A, après 7,3% en octobre 2022 et 6,1% en novembre 2021).

• Hausse notable du volume global de refinancement en décembre 2022, de 1.075 MDT (m/m) pour

s’établir à 13.092 MDT en moyenne.

• Le TMM s’est établi à 7,26% en décembre 2022, après 7,27% le mois précédent.

1

Inflation hors produits alimentaires frais et produits à prix administrés.

Banque Centrale de Tunisie

I. CONJONCTURE INTERNATIONALE Tab. 1 : Evolution de la croissance du PIB dans le monde

Croissance Annuelle Variation Trimestrielle

I.1 ACTIVITE ECONOMIQUE 2020

2022

2021 PREV. PREV.

2021 2022

T4 T1 T2 T3

Juillet. Oct.

Les prémices d’un affaiblissement de l’activité ECONOMIES AVANCEES

économique mondiale se sont fait ressentir ces Etats-Unis -3,4% 5,7% 2,3% 1,6% 1,7% -0,4% -0,1% 0,8%

Zone Euro -6,3% 5,2% 2,6% 3,1% 0,5% 0,6% 0,8% 0,3%

derniers mois dans la plupart des économies -7,9% 6,8% 2,3% 2,5% 0,6% -0,2% 0,5% 0,2%

France

avancées, sous l’effet notamment des retombées Allemagne -4,6% 2,6% 1,2% 1,5% 0,0% 0,8% 0,1% 0,4%

du conflit russo-ukrainien. Les estimations les plus Italie -9,0% 6,6% 3,0% 3,2% 0,8% 0,2% 1,1% 0,5%

-10,8% 5,1% 4,0% 4,3% 2,3% 0,1% 2,0% 0,1%

récentes du PIB, pour le troisième trimestre de

Espagne

Royaume-Uni -9,3% 7,4% 3,2% 3,6% 1,5% 0,6% 0,1% -0,3%

l’année 2022, montrent un ralentissement de Japon -4,5% 1,7% 1,7% 1,7% 1,2% -0,5% 1,1% -0,2%

l’activité (en V.T) dans les principales économies

ECONOMIES EMERGENTES

Chine 2,2% 8,1% 3,3% 3,2% 1,3% 1,6% -2,7% 3,9%

avancées (Cf. Tab1), à l’exception des Etats-Unis Dernières observations : T3-2022.

Source des variations trimestrielles : OCDE- EUROSTAT

(+0,8% en V.T après -0,1% au T2-2022), grâce à la Source des données annuelles : WORLD ECONOMIC OUTLOOK - FMI – Octobre 2022

hausse des exportations et à l’affermissement des S’agissant des principaux pays partenaires

dépenses de consommation et d’investissements. commerciaux de la Tunisie dans la Zone Euro,

Pour le reste, la croissance enregistrée au T3-2022 l’activité économique a poursuivi sa progression

a été négative au Royaume-Uni (-0,3% après au T3-2022, à un rythme modéré en France

+0,1% au T2-2022) et au Japon (-0,2% après (+0,2% après +0,5% au T2-2022), en Italie (+0,5%

+1,1%) et s’est montrée en nette décélération dans après +1,1%) et en Espagne (+0,1% après +2,0%)

la Zone Euro (+0,3% après +0,8%). Du côté du et, à un rythme légèrement plus élevé en

Royaume-Uni, la contraction est due au recul de Allemagne (+0,4% après +0,1%). En effet, l’activité

l’activité manufacturière qui s’est conjugué à la économique française a été pénalisée par le recul

stagnation du secteur des services. Concernant de la consommation des ménages, sous l’effet de

l'économie japonaise, la baisse de l’activité est la flambée des prix de l'énergie et des denrées

expliquée principalement par la contribution alimentaires, lequel recul s’est conjugué à la

négative du secteur extérieur et par dégradation du solde du commerce extérieur.

l’affaiblissement de la consommation privée, Également, la croissance italienne a été affectée

notamment avec la résurgence des cas de COVID- par le repli de la demande extérieure. De son côté,

19 au cours de ladite période, ainsi que la le ralentissement du PIB espagnol est dû

dépréciation du Yen Japonais qui a renchéri les essentiellement au recul de la demande intérieure

coûts des importations. Pour la Zone Euro, dans le pays. En revanche, la reprise graduelle de

l’activité a été lourdement touchée par la l’activité allemande a été favorisée par la hausse

persistance de la crise énergétique et par la hausse des dépenses de consommation privée et des

continue de l'inflation. investissements en équipements.

2

Banque Centrale de Tunisie

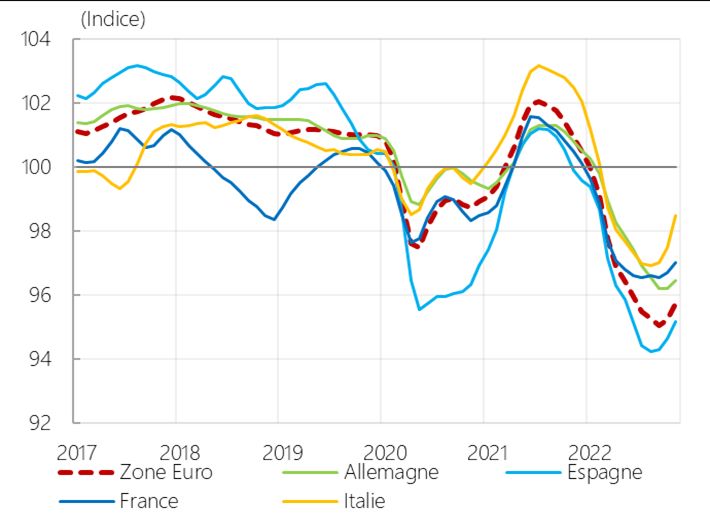

Concernant l’évolution de l’activité industrielle dans Graph. 2 : Indices de confiance des entreprises manufacturières

dans les principaux pays de la Zone Euro

la Zone Euro, l’indice global s’est replié, en octobre

2022 (-2,0%, en V.M, après +0,8% un mois

auparavant), portant la marque de la chute

continue de la production énergétique (-3,9%

après -1,9%) et, à un moindre degré, de la

diminution de la production des biens de

consommation durables (-1,9% après -0,5%), des

biens intermédiaires (-1,3% après -0,7%) et ceux

d’investissement (-0,6% après +2,0%). Cette

évolution reflète la baisse généralisée (en V.M) de Dernières observations : Novembre 2022.

Source : OCDE.

la production dans les principaux pays de la Zone

et ce, de l’ordre de -2,6% en France, de -1,0% en En revanche, l’indice de confiance des ménages

Italie, de -0,9% en Allemagne et de -0,4% en européens semble avoir profité des perspectives

Espagne, après avoir évolué respectivement de positives de l’évolution future du pouvoir d’achat

-0,8%, -1,7%, +1,3% et -0,3% en septembre 2022 et du repli de l’inflation à court terme (Cf. Graph

(Cf. Graph 1). 3).

Graph. 1 : Indice de la production industrielle dans les principaux Graph. 3. Indices de confiance des ménages dans les principaux

pays de la Zone Euro pays de la Zone Euro

Dernières observations : Novembre 2022.

Dernières observations : Octobre 2022. Source : OCDE.

Source : EUROSTAT.

Du côté du climat de confiance dans la Zone

I.2 INFLATION ET PRIX DES PRODUITS DE BASE

Euro, le moral des chefs d’entreprises

manufacturières s’est davantage détérioré en L’indice global des prix internationaux des produits

novembre 2022, et s’est ressenti de l’intensification de base a connu une quasi-stabilité en novembre

des tensions géopolitiques (Cf. Graph 2). 2022, portant la marque de la baisse des prix de

l’énergie, dont l’effet a été compensé par la hausse

des prix des métaux. Pour les produits alimentaires,

3

Banque Centrale de Tunisie

l’indice des prix a quasiment conservé le même concerné aussi les prix des produits laitiers

niveau du mois précédent (Cf. Graph 4). compte tenu de l’affaiblissement de la demande

Graph. 4 : Evolution des Indices des prix des produits de base à l’importation, et ceux de la viande sur fond de

l’abondance des disponibilités à l’exportation de

la viande bovine.

Graph. 5 : Indice FAO des prix des produits alimentaires

Dernières observations : Novembre 2022.

Source : FMI.

L’indice des prix des produits alimentaires, tel que

Dernières observations : Novembre 2022.

publié par l’Organisation des Nations Unies pour Source : Datastream

l’Alimentation et l’Agriculture (FAO), a enregistré Du côté des métaux et minerais, les cours se sont

une quasi-stabilité en novembre 2022, inscrits globalement à la hausse en novembre 2022

comparativement au mois précédent, portant la (Cf. Graph 6). L’accroissement des prix du cuivre

marque des effets mitigés de l’évolution des a été porté par l’allégement de la politique

différents groupes de produits (Cf. Graph 5). D’un sanitaire en Chine, notamment en réduisant la

côté, les prix du sucre ont connu une forte hausse durée des quarantaines au début du mois de

en novembre 2022, tirés principalement par le novembre, et par les nouvelles mesures mises en

resserrement de l’offre mondiale à la suite du place pour soutenir le marché immobilier chinois,

retard des récoltes dans certains pays important consommateur de métaux. Également,

producteurs. Il en est de même des prix des huiles l’affermissement des prix de l’aluminium a été

végétales, notamment celles de palme et de soja, soutenu par la baisse des stocks dans les

qui ont enregistré un accroissement, sous l’effet entrepôts agréés par le LME2 et au Nord de la

du regain de la demande mondiale à Chine, où les fonderies ont réduit le rythme de la

l’importation. De l’autre côté, les prix des céréales production afin de diminuer la pollution pendant

ont connu une baisse, profitant du repli des prix l’hiver. En perspective, les prix moyens des

du blé, du maïs et du sorgho dû au contrats à terme sur les vingt premiers jours

renouvellement de la Fédération de Russie de ouvrés du mois de décembre 2022, laissent

l’initiative céréalière de la mer Noire. La baisse a

2

« London Metal Exchange »

4

Banque Centrale de Tunisie

présager une quasi-stabilité des prix du cuivre et produisaient en dessous de leurs objectifs. A cela

de l’aluminium en 2023. s’ajouteraient l’entrée en vigueur en décembre de

Graph. 6 : Perspectives des prix des principaux métaux l’embargo de l’Union européenne et l’adoption par

le G7 d’un prix plafond pour le pétrole russe qui ont

aussi contribué à ladite baisse des prix. Par ailleurs,

l’affaiblissement de la demande à 100,8 millions de

barils par jour, au T4-2022, devrait être l’effet

dominant sur les prix. D’ailleurs, les prix moyens des

contrats à terme sur les vingt premiers jours ouvrés

du mois de décembre 2022, laissent entrevoir une

poursuite de la baisse des prix du baril de Brent, en

restant sous la barre des 90 dollars jusqu’à la fin de

Dernières observations : Novembre 2022.

Dernières prévisions : Décembre 2023. l’année 2023.

Source : Datastream

Graph. 7 : Perspectives des prix du Brent

En ce qui concerne les produits pétroliers, les prix

du Brent ont connu un repli en novembre 2022,

pour s’établir, en moyenne, à 91,4 dollars le baril et

ce, après 93,4 un mois auparavant. Cette évolution

porte la marque de l’atonie de la demande

mondiale qui trouve son origine dans la faiblesse

persistante de l’économie chinoise, la crise

énergétique en Europe, le surcoût des produits

pétroliers et l’affermissement du dollar américain. Dernières observations : Novembre 2022.

Dernières prévisions : Décembre 2023.

Également, l’absence d’un accord au niveau Source : Datastream

européen sur le mécanisme de plafonnement des Après avoir atteint des records historiques sous

prix du pétrole russe, a fait chuter les prix du baril l’effet de la persistance des tensions

de Brent sous la barre de 90 dollars vers la fin du géopolitiques et de l’aggravation des

mois de novembre 2022, en le ramenant à son perturbations au niveau des chaînes

niveau d’avant-guerre (Cf. Graph 7). D’après les d’approvisionnement, les taux d’inflation ont

dernières projections de l’Agence Internationale de connu globalement un ralentissement, en

l’Energie (AIE)3, l’offre mondiale demeure novembre 2022, dans la majorité des principales

abondante malgré l’annonce de l’OPEP+ d’une économies avancées et en développement (Cf.

réduction de 2 millions de barils à partir du mois de Graph 8). Cette évolution a été rendue possible

novembre 2022, mais la baisse n’a été que de 500 notamment grâce au resserrement des politiques

mille barils, car la plupart des membres monétaires et aux différents plans de soutien du

3

Rapport sur le Marché Pétrolier – Novembre 2022.

5

Banque Centrale de Tunisie

pouvoir d’achat mis en place notamment, au

Tab. 2 : Evolution de l’inflation dans le monde (en %)

moyen de plafonnement des prix, d’aides aux Mo yenne d e la p ério d e

Oct - N o v-

revenus, de subventions des prix et de baisses T2- 2022 T3- 2022

2022 2022

2021 2022(*)

ECON OMI ES A VA N CEES

d’impôts. E tats-Uni s 8 ,7 8 ,3 7,7 7,1 4,7 8 ,1

Zone E uro 8 ,0 9 ,3 1 0 ,6 1 0 ,1 2 ,6 8 ,3

Graph. 8: Evolution du taux d’inflation dans les principales France 5,9 6,5 7,1 7,1 2,1 5,8

économies avancées en G.A Italie 7,4 9,0 12,6 12,6 1,9 8,7

Allemagne 8,2 9,4 11,6 11,3 3,2 8,5

Espagne 8,9 10,1 7,3 6,7 3,0 8,8

Royaum e -Uni 7,9 8 ,7 9 ,6 9 ,3 2 ,5 9 ,1

Japon 2 ,5 2 ,9 3 ,7 3 ,8 -0 ,2 2 ,0

ECON OMI ES EMER GEN TES & EN DEVELOP P EMEN T

Russi e 17,2 14,4 12,6 12,0 6,7 13,8

Chi ne 2,2 2,7 2,1 1,6 0,9 2,2

T urqui e 74,0 81,1 85,5 84,4 19,6 73,1

Maroc 6,3 8,0 8,1 8,3 1,4 6,2

Dernières observations : Novembre 2022.

Source : Datastream

Source des prévisions : Perspectives de l’économie mondiale-FMI-Octobre 2022.

Aux Etats-Unis, le taux d’inflation, calculé sur la

base de l’IPC en G.A, a poursuivi son

Dernières observations : Novembre 2022.

Source : Datastream

ralentissement, en novembre 2022, pour s’établir

à 7,1% contre 7,7% le mois précédent et ce, après

Du côté de la Zone Euro, le taux d’inflation,

le pic de 9,1% enregistré en juin 2022. Cette

calculé sur la base de l’IPCH4 en G.A, a connu un

détente est attribuable à l’atténuation des prix de

ralentissement en novembre 2022, pour s’établir

l’énergie (+13,1% après +17,6%), principalement

à 10,1%, après avoir atteint son plus haut niveau

ceux de l’essence (+10,1% après +17,5%), à la

historique (+10,6%) en octobre 2022 (Cf. Tab 2).

baisse des prix des voitures et des camions

Cette évolution tient principalement à la

d’occasion (-3,3% après +2,0%) et à la

décélération des prix de l’énergie (+34,9% après

décélération des prix des soins médicaux (+4,2%

+41,5%). Par ailleurs, la composante sous-jacente

après +5,0%). Également, la composante sous-

« hors énergie et produits alimentaires » s’est

jacente « hors énergie et produits alimentaires »

stabilisée à 5,0% en novembre 2022, en G.A.

a affiché une détente, revenant de +6,3% en

D’après les projections les plus récentes de la BCE,

octobre 2022 à +6,0% en novembre 2022.

publiées en décembre 2022, l’inflation globale se

maintiendrait à un niveau élevé à court terme Au niveau des principales économies émergentes,

avant de s’inscrire sur une tendance baissière tout l’inflation a légèrement décéléré en Turquie, pour

au long de l’année 2023, tirant profit des effets la première fois depuis mai 2021, pour s’établir à

de base favorables affectant, principalement, les 84,4%, en novembre 2022, après 85,5% le mois

prix du carburant. précédent. En Russie, l’inflation a poursuivi sa

détente en novembre 2022, pour revenir à 12,0%

sur fond d’une demande intérieure atone et d’un

4

IPCH : Indice des Prix à la Consommation Harmonisé.

6

Banque Centrale de Tunisie

rouble qui se maintient à des niveaux élevés, et ce supplémentaire sera nécessaire pour contenir

après avoir enregistré 12,6% en octobre, et un l’inflation et la ramener à son objectif de 2% à

record sur vingt ans en avril 2022, à 17,8%. moyen terme. De son côté, la Banque Centrale

Européenne (BCE) a décidé, à l’issue de sa

3 CONDITIONS MONETAIRES ET FINANCIERES

réunion du Conseil des Gouverneurs tenue le 15

Les actions de resserrement des politiques

décembre 2022, d’augmenter ses trois taux

monétaires se sont poursuivies dans plusieurs

d’intérêt directeurs, pour la quatrième fois

économies avancées et émergentes, en

consécutive de +50pbs, tout en exprimant son

décembre 2022, reflétant la détermination des

intention de lier la trajectoire des taux d'intérêt à

banques centrales à contrer la flambée continue

l'évolution de l'inflation et des perspectives

des prix (Cf. graph 9).

économiques. Dès lors, les taux d’intérêt des

Graph. 9. Orientation des politiques monétaires - Economies

Avancées et Emergentes - opérations principales de refinancement, de la

facilité de prêt marginal et de la facilité de dépôt

sont relevés à respectivement 2,5 %, 2,75 %

et 2,0 % (Cf. Graph 10). Le Conseil a aussi décidé,

dans le cadre de son programme d’achats d’actifs

(APP), de continuer à réinvestir la totalité des

remboursements au titre du principal des titres

arrivant à échéance au moins jusqu’à fin février

2023 et qu’il continuera à réévaluer,

régulièrement, le rythme de la réduction du

Dernières observations : Décembre 2022.

Source : cbrates.com. portefeuille APP pour s'assurer qu'il reste

Au niveau des principales banques centrales, la cohérent avec la stratégie et l'orientation de la

Réserve Fédérale Américaine (FED) a procédé à politique monétaire. En ce qui concerne le PEPP5,

une hausse plus modeste du taux des Fed Funds lancé au début de la crise sanitaire, le Conseil a

en décembre 2022, de 50 points de base, pour indiqué que la BCE poursuivrait son plan de

se situer entre 4,25% et 4,5%, soit le niveau le plus réinvestissement des remboursements au titre du

élevé depuis 2007. Le Comité Fédéral de l'Open principal des titres arrivant à échéance au moins

Market (FOMC) a indiqué qu’il poursuivra son jusqu’à la fin de l’année 2024.

plan de réduction de la taille du bilan de la Fed.

Également, la Banque d'Angleterre (BOE) a opté,

mi-décembre, pour son neuvième ajustement à

la hausse (+50pbs), portant son taux directeur à

3,5%, et a signalé qu’un resserrement

5

Pandemic Emergency Purchase Program (PEPP).

7

Banque Centrale de Tunisie

Graph. 10 : Evolution des taux directeurs dans les principales II. CONJONCTURE NATIONALE

économies avancées

II.1 EVOLUTION DE L’ACTIVITE AU T3-2022 :

L’activité économique nationale a progressé au

T3-2022, comparativement au trimestre

précédent. Le taux de croissance du PIB, exprimé

aux prix constants de l’année 2015, s’est établi à

+0,5% en variation trimestrielle (V.T) et à +3,1%

Dernières Observations : 5 janvier 2023. en termes de glissement annuel (G.A) contre

Source : BIS.

respectivement -0,1% et +2,8% au T2-2022 (Cf.

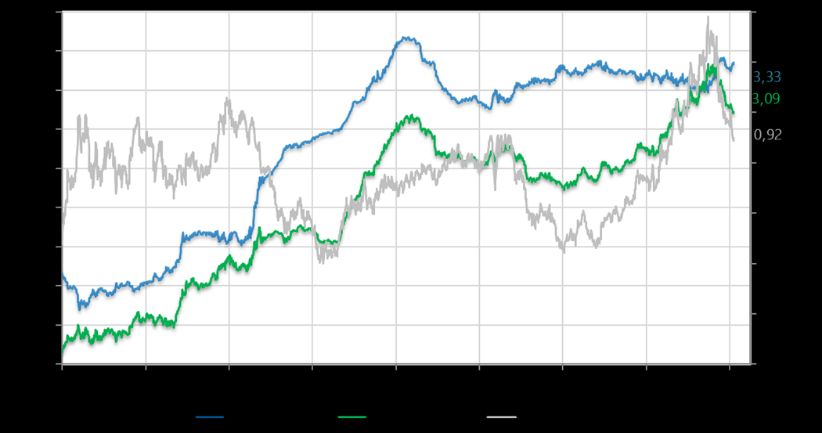

Du côté des marchés boursiers, après la bonne Graph 12). Aux prix de l’année précédente, la

performance des principaux indices observée au croissance a été de +0,4% en V.T et de +2,9% en

cours du mois de novembre 2022, l’évolution a G.A.

été disparate en décembre (Cf. Graph 11). Alors

Au cours des neuf premiers mois de l’année 2022,

que les indices FTSE100 et CAC40 ont connu une

le PIB, exprimé aux prix constants de 2015, a

hausse de +1,4% et +0,7%, respectivement (après

affiché une variation positive, de l’ordre de +2,7%

+5,7% et +8,7% en novembre 2022), les indices

comparativement à la même période de l’année

NIKKEI225 et S&P500 ont fléchi en cédant

précédente, laquelle hausse demeure toutefois

respectivement -2,5% et -0,1% en V.M (après

en deçà de celle de +5,0%, enregistrée en 2021.

+3,4% et +5,1% un mois auparavant).

Graph. 12 : Evolution de la croissance du PIB aux prix constants

Graph. 11 : Evolution des indices boursiers des économies de 2015

avancées

Dernières Observations : T3-2022

Dernières Observations : Décembre 2022. Source : INS

Source : Datastream & Calcul de la BCT

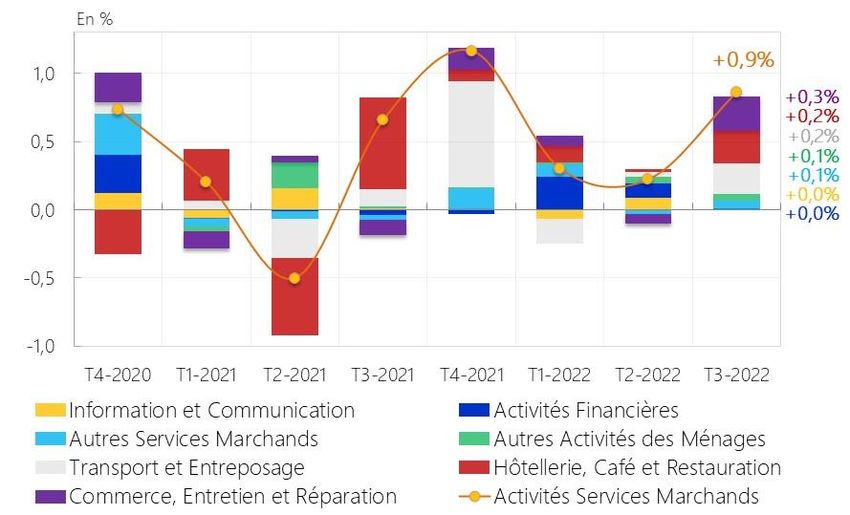

L’analyse par secteur d’activité montre que la

croissance trimestrielle du PIB au cours de T3-

2022 a été portée, essentiellement, par la bonne

tenue des services marchands (+2,0% en V.T et

6,2% en G.A, soit une contribution de +0,9pp)

et, à un moindre degré, par la hausse de la VA

8

Banque Centrale de Tunisie

du secteur de « l’agriculture, sylviculture et essentiellement, par la bonne performance des

pêche » (+1,8% en V.T et +1,1% en G.A, soit activités de commerce, d’entretien et de

+0,1pp). Également, les activités non réparation (+2,2% après -0,6% au T2-2022, soit

marchandes et les impôts nets de subventions +0,3pp), celles de l'hôtellerie, cafés et

sur les produits ont contribué positivement à la restauration (+8,0% après +0,6%, soit +0,2pp),

croissance globale, de l’ordre de +0,1pp. En des services du transport et d’entreposage

revanche, les branches des industries (+4,2% après +0,7%, soit +0,2pp) et de la

manufacturières et non manufacturières ont branche « autres activités des ménages » (+0,8%

amputé la croissance globale de -0,3pp après +0,7%, soit +0,1pp) outre la branche des

chacune, évoluant respectivement de -2,4% « autres services marchands » (+1,0% après

et -4,0% en V.T et de +4,0% et -6,6% en G.A (Cf. -0,6%, soit +0,1pp). Notons que les VA des

Graph 13). Hors « agriculture, sylviculture et branches « Information et Communication » et

pêche », le PIB a enregistré une hausse de +0,4% « Activités Financières » se sont accrues chacune

au T3-2022 en V.T (après une stagnation au T2- de +0,1% en V.T, sans pour autant avoir de

2022) et de +3,3% en G.A (après +2,9% au T2- contributions significatives à la croissance globale

2022). (Cf. Graph 14).

Graph. 13 : Contributions sectorielles à l’évolution annuelle du Graph. 14 : Contributions des services marchands à la croissance

PIB aux prix constants 2015 globale

Dernières Observations : T3-2022

Source : INS et calcul BCT

Dernières Observations : T3-2022

Source : INS et calcul BCT

De son côté, le secteur de l’agriculture, sylviculture

Du côté des services marchands, et en termes de et pêche a connu une reprise de sa VA au T3-

variations trimestrielles (V.T), l’activité a poursuivi 2022 comparativement au T2-2022 (+1,8% après

son redressement graduel au cours du troisième -0,7%), favorisée par la hausse de la production

trimestre de l’année 2022, sans pour autant céréalière de +8,9% comparativement à la

retrouver son niveau d’avant-la-pandémie. Cette campagne précédente, passant de 16,4 millions

progression a été généralisée au niveau des de quintaux durant la campagne 2020-2021 à

différentes branches et a été tirée, 17,9 millions de quintaux au cours de la

campagne 2021-2022 (Cf. Graph 15).

9Banque Centrale de Tunisie

Graph. 15 : Production annuelle des céréales Graph. 16 : Contributions des industries non manufacturières à

la croissance globale

Dernières Observations : 2022

Source : ONAGRI

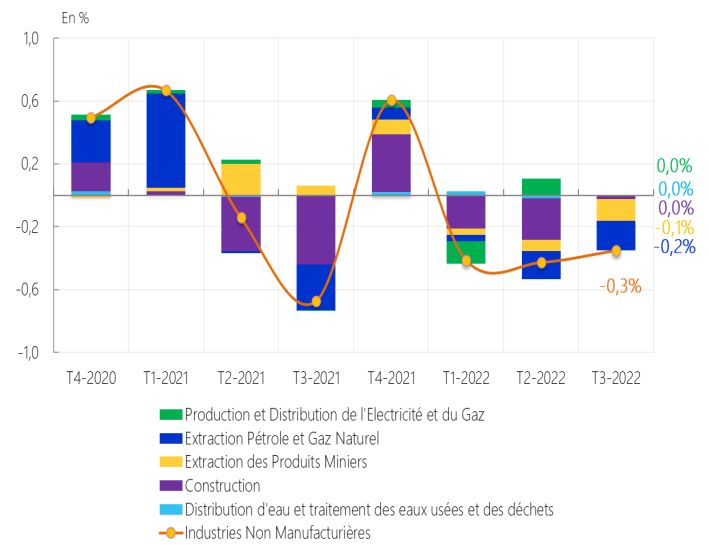

S’agissant des industries non-manufacturières,

Dernières Observations : T3-2022 ;

leur valeur ajoutée a poursuivi son repli au T3- Source : INS et calcul BCT

2022, pour le troisième trimestre consécutif Concernant les industries manufacturières, après

(-4,0% en V.T après -4,6% au trimestre avoir contribué positivement à la croissance

précédent). Cette évolution porte la marque de globale du PIB au cours de la première moitié de

la contraction de la VA au niveau de la branche 2022, leur VA s’est repliée au troisième trimestre

d’extraction du pétrole brut et du gaz naturel (-2,4% en V.T, après +0,3% au T2-2022),

(-8,2% en V.T après -7,2%, soit -0,2pp) et du amputant la croissance globale de -0,3pp. Cette

secteur minier (-18,3% en V.T après -8,4%, soit contraction porte la marque essentiellement de

-0,1pp) en relation avec les pannes techniques la contreperformance des industries agro-

au niveau de certains champs d’extraction alimentaires (-8,6% après -4,9%, -0,3pp) sur

pétroliers et gaziers et l’arrêt de production fond de la perturbation de la production dans

engendré par les sit-in au niveau des champs plusieurs filières agro-alimentaires suite à la

miniers. Il en est de même pour la branche de hausse du coût de production et à la pénurie de

construction, dont la VA a baissé de -0,5%, au produits alimentaires. Également, la VA des

T3-2022, après -6,0% au T2-2022 et -4,6% au industries mécaniques et électriques a accusé

T1-2022 (Cf. Graph 16). une baisse au T3-2022 (-2,7% en V.T après

+1,7% au T2-2022, soit -0,1pp). La contribution

a été, également, négative pour les industries

diverses (-0,1pp), qui a baissé de -3,6% au T3-

2022, après +7,0% au T2-2022. Ces évolutions

ont été quelque peu atténuées par la

progression de l’activité au niveau des industries

du textile, habillement et cuir (+4,3% après

+5,3%) et celles des industries d'autres produits

10Banque Centrale de Tunisie

minéraux non métalliques (+2,1% après +0,3%), Cette évolution porte la marque, essentiellement,

contribuant chacune à raison de +0,1pp à la de la poursuite de l’accélération de la composante

croissance globale. Également, la VA des sous-jacente et de l’accroissement des prix

industries chimiques a connu une hausse de administrés.

+1,8% au T3-2022, après -9,9% au T2-2022),

S’agissant de la principale mesure de l’inflation

toutefois sa contribution à la croissance du

sous-jacente, elle continue d’emprunter une

secteur a été nulle (Cf. Graph 17). trajectoire ascendante, amorcée il y a un an et

Graph. 17 : Contributions des industries manufacturières à la demi, pour culminer à 9,3% en décembre 2022

croissance globale

après 9,1% enregistré le mois précédent et

seulement 6,1% une année auparavant (Cf.

Graph.19). Cette évolution, à caractère généralisé,

est due essentiellement à l’affermissement des prix

des produits alimentaires transformés libres

(+16,1% après +14,7%), imputable à l’accroissement

spectaculaire des prix de l’huile d’olive (+21,6%

après +17,7%), lequel serait expliqué par la faiblesse

Dernières Observations : T3-2022 de la récolte des olives pour huile résultant de la

Source : INS et calcul BCT

persistance de la vague de chaleur et de

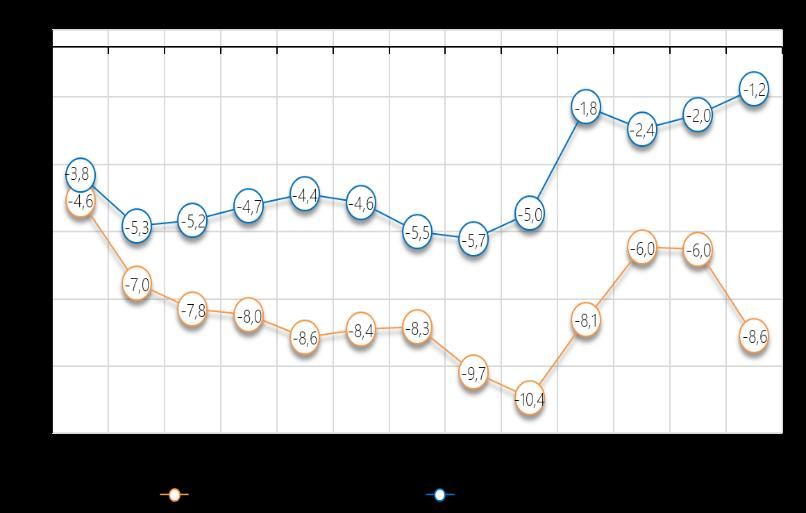

II.2 EVOLUTION DE L’INFLATION sécheresse, et à l’affermissement des prix des

II.2.1 Evolution de l’inflation en décembre 2022 conserves (+14,1% après +8,8%), lesquels ont été

conjugués à l’accélération des prix des produits à

Le taux d’inflation, calculé en termes de GA de

base de céréales (+16,0% après +15,2%), des

l’IPC, a poursuivi sa remontée au cours du mois de

produits laitiers (+16,7% après +16,0%), des

décembre 2022, pour atteindre 10,1% et ce, après

condiments (+10,2% après +9,7%) et des produits

9,8% en novembre 2022 et 6,6% seulement en

sucrés (+11,1% après +10,8%).

décembre 2021 (Cf. Graph.18).

De leur côté, les prix des produits manufacturés

Graph. 18 : Évolution de l’Indice des Prix à la Consommation libres et ceux des services libres ont poursuivi leur

ascension, en décembre 2022, en augmentant de

+10,2% et +6,0%, respectivement, après avoir

évolué de +10,1% et +5,9% un mois auparavant,

laquelle évolution a été tirée, principalement, par

l’accroissement des prix des appareils et produits

pour soins corporels (+11,7% après +11,2%), des

voitures (+8,1% après +8,0%), des équipements

Dernières Observations : Décembre 2022. Sources : INS & Calcul BCT. ménagers (+8,8% après +8,6%), des services

11Banque Centrale de Tunisie

d’entretien des véhicules (+8,1% après +7,6%), hausse des tarifs du transport (+11,8% après

ceux de restauration (+13,0% après +12,8%) et du +4,0%), notamment ceux du transport routier par

loyer (+4,8% après +4,7%). taxi privé (+16,4% après +0,0%) et par louage

Graph. 19 : Contributions à l’inflation sous-jacente « hors (+8,3% après +0,0%), ainsi que ceux du transport

produits alimentaires frais et produits à prix administrés »

aérien de passagers internationaux (+73,9% après

+49,7%). Ces effets ont été conjugués à l’effet de

l’ajustement à la hausse des prix du carburant entré

en vigueur le 24 novembre 2022 (Cf. Graph 21).

Graph. 21 : Contributions des produits à prix administrés à l’inflation

totale

Dernières observations : Décembre 2022.

Source : INS & Calcul BCT.

De même, la mesure de l’inflation sous-jacente,

« hors produits alimentaires et énergie », à

laquelle les banques centrales accordent une

attention particulière, a poursuivi son

accélération, en décembre 2022, pour s’établir à

7,7%, après 7,3% le mois précédent et 6,4% en Dernières observations : Décembre 2022.

Sources : INS & Calculs BCT.

décembre 2021 (Cf. Graph 20).

Quant aux produits alimentaires frais, la

Graph. 20 : Évolution des différentes mesures de l’inflation sous-

jacente décélération des prix (+18,1% après +20,0% en

novembre 2022 et +9,5% un an auparavant) est

attribuable à l’apaisement du rythme de

progression des prix des légumes (+16,8% après

+29,6%), des œufs (+38,9% après +43,4%), et des

poissons frais (+10,3% après +10,9%), quoiqu’ils

progressent encore à des niveaux élevés. Ce

ralentissement aurait été plus important n’eut été

l’accélération des prix de la viande rouge (+23,1%

Dernières observations : Décembre 2022.

Sources : INS & Calcul BCT.

après +21,2%), des fruits (+13,5% après +12,2%) et

Au niveau des produits administrés, de la volaille (+13,6% après +8,2%), reflétant la

l’affermissement des prix affiché en décembre 2022 persistance des problèmes au niveau des chaines

(+7,6% après +6,2% le mois précédent) est d’approvisionnement (Cf. Graph 22).

attribuable, principalement, à l’ajustement à la

12Banque Centrale de Tunisie

Graph. 22 : Contributions des produits alimentaires frais à l’inflation passant de 3,4 pp à 4,9 pp pour l’inflation sous-

totale

jacente, de 0,9 pp à 1,9 pp pour les produits

alimentaires frais et de 1,4 pp à 1,5 pp pour les

produits à prix administrés.

Graph. 23 : Évolutions annuelles de l’inflation globale et ses

principales composantes

Dernières observations : Décembre 2022.

Sources : INS & Calculs BCT.

II.2.2 Evolution de l’inflation en 2022

Dernières Observations : 2022.

L’inflation s’est nettement accélérée entre janvier

Sources : INS & Calcul BCT

et décembre 2022, passant de 6,7% à 10,1%,

Le rebond de l’inflation sous-jacente a été

portant le taux annuel moyen à 8,3% après 5,7%

favorisé par l’accélération généralisée des prix

enregistré en 2021 (Cf. Graph.23). Cette évolution

des principaux groupes de produits, quoiqu’à des

a résulté du fort rebond de la composante sous-

jacente6 (+7,9% après +5,4% en 2021), qui s’est degrés différents (Cf. Graph.24). En effet, la

conjugué à la flambée des prix des produits flambée des prix des matières premières, la hausse

alimentaires frais (+14,1% après +7,1%), en relation des coûts du fret maritime et les perturbations au

avec la persistance des problèmes au niveau des niveau des chaînes d’approvisionnement à

chaines d’approvisionnement (sécheresse, hausse l’échelle mondiale, se sont transmises à la chaîne

des coûts des intrants, phénomène de des prix au niveau national et ont touché les prix

monopolisation et de contrebande…), et, dans une de certains produits alimentaires transformés et

moindre mesure, à l’accélération des prix

manufacturés libres.

administrés (+6,3% après +5,8%), sous l’effet de

l’ajustement à la hausse des prix de certains Pour ce qui est des produits alimentaires

produits et tarifs publics7 tout au long de l’année transformés libres, le rythme de progression des

2022. prix a presque doublé en 2022 comparativement

En somme, la contribution des principales à l’année précédente (+10,7% après +5,8%),

composantes à l’inflation globale, en 2022, a portant la marque, notamment, de

augmenté comparativement à l’année précédente, l’affermissement des prix des huiles végétales,

6

Sauf indication contraire, la mesure adoptée pour l’inflation sous- le gaz en bouteille, le pétrole bleu, le sel, le tabac, les tarifs des auto-

jacente, dans ce document, est celle « hors produits alimentaires frais et écoles, la taxe à la circulation (vignette), les redevances d’assainissement

produits à prix administrés ». pour l’usage domestique, industriel et touristique et la redevance fixe de

7

Parmi les produits ayant connu un ajustement à la hausse de leurs prix, l’ONAS, ainsi que les produits pharmaceutiques et la bière.

en 2022, on cite les tarifs postaux, le carburant, l’électricité, le gaz de ville,

13Banque Centrale de Tunisie

des produits à base de céréales, des produits Les exportations ont augmenté à un rythme

laitiers, des boissons gazeuses et, dans une moins important pour avoisiner 4.408 MDT, en

moindre mesure, de l’accélération des prix du hausse de 824 MDT par rapport aux réalisations

café instantané, des produits sucrés et des d’un an auparavant. Ces évolutions ont induit un

condiments. S’agissant des produits manufacturés creusement du déficit commercial (FOB-CAF) à

libres, l’accentuation des prix (+8,9% après +5,7%) -1.935 MDT, contre -1.557 MDT en décembre

est attribuable principalement, à l’accélération des 2021.

prix de l’habillement et des chaussures, des Graph. 25 : Flux mensuels des échanges extérieurs en MDT

produits d’entretien libres, spécialement les 8000 En MDT

appareils et produits pour soins corporels, des 7000

équipements ménagers, des voitures, ainsi que les 6000

prix des articles d’ameublement et des fournitures 5000

scolaires. Également, mais à un moindre degré, les 4000

prix des services libres se sont accrus de +5,7% en 3000

2022 après +4,9% une année auparavant, portés, 2000

essentiellement, par l’accroissement des prix des 1000

services de restauration et de l’hébergement. Exportations totales Importations totales

Dernières observations : Décembre 2022.

Graph. 24 : Contributions annuelles à l’inflation sous-jacente Source : INS.

Sur l’ensemble de l’année 2022, le déficit de la

balance commerciale (FOB-CAF) s’est

sensiblement élargi, pour avoisiner -25,2 milliards

de dinars contre -16,2 milliards un an auparavant.

Hors énergie, le déficit commercial (FOB-CAF)

s’est creusé à -14,6 milliards de dinars contre

-11 milliards en 2021 (Cf. Graph 26).

Graph. 26 : Solde commercial (FOB-CAF) en millions de dinars

Dernières Observations : 2022.

Sources : INS & Calcul BCT.

II.3 PAIEMENTS EXTERIEURS ET TAUX DE CHANGE

Les flux des échanges extérieurs, particulièrement

les importations, se sont maintenus, en décembre

2022, à des niveaux historiquement élevés (Cf.

Graph 25). En effet, les importations ont atteint

7.343 MDT, en hausse de 1.202 MDT sur un an. Dernières observations : 2022. Source : INS et calcul BCT.

14Banque Centrale de Tunisie

En 2022, les recettes d’exportation se sont 62,9 milliards une année auparavant. Faut-il noter

nettement améliorées, culminant à 57,6 milliards que tous les groupes de produits ont connu une

au total, en hausse de 23,4% (Cf. Graph 27) par hausse de leurs factures d’importation (Cf. Graph

rapport à l’année précédente. Par principal 28). En détail, les importations des matières

secteur d’activité, les exportations des IME se sont premières et demi-produits se sont élevées à

établies à 24,5 milliards de dinars en 2022, contre 28,9 milliards de dinars en 2022, contre

21,4 milliards une année auparavant. Également, 21,8 milliards un an auparavant. Également, les

les exportations du secteur du THC et celles des importations des biens de consommation ont

« autres industries manufacturières » ont progressé de 13,8%, durant ladite période,

progressé de 21% et 23,8%, durant ladite cumulant ainsi un total de 17,1 milliards de dinars.

période, pour s’établir à 11,2 milliards de dinars et La facture des achats des produits énergétiques

6,9 milliards, respectivement. De leur part, les s’est envolée à 15,1 milliards de dinars, contre

recettes des exportations du secteur des « mines, 8,3 milliards un an auparavant. De leur côté, les

phosphates et dérivés » ont augmenté à importations des biens d’équipement ont

3,6 milliards de dinars, en 2022, contre augmenté modérément pour avoisiner

2,3 milliards un an auparavant. Les exportations 12,6 milliards de dinars, après 11,3 milliards en

du secteur de l’énergie ont totalisé environ 2021. Quant à la facture des achats des produits

4,6 milliards de dinars, contre 3 milliards en 2021. alimentaires, elle s’est élevée à 9 milliards de

Également, les exportations du secteur de dinars, sur l’ensemble de l’année 2022, après

l’agriculture et des industries agro-alimentaires 6,5 milliards un an auparavant.

ont augmenté à 6,8 milliards de dinars, en 2022, Graph. 28 : Contribution à la croissance des importations par

groupe de produits en valeur (en MDT)

contre 5,1 milliards une année auparavant.

Graph. 27 : Contribution à la croissance des exportations en

valeur (en MDT)

Dernières observations : 2022.

Source : INS et calcul BCT.

Au niveau de la balance des services, la reprise

Dernières observations : 2022.

Source : INS et calcul BCT. graduelle des recettes touristiques s’est

poursuivie en décembre 2022, avec des flux

S’agissant des importations, la facture s’est élevée

mensuels de 123 millions de dollars américains

à 82,8 milliards de dinars en 2022 contre

15Banque Centrale de Tunisie

(contre 80 MUSD une année auparavant) sans Au niveau de la balance des revenus des facteurs,

pour autant atteindre le record de 141 MUSD de les flux des revenus du travail (en espèces) ont

décembre 2019. Sur l’ensemble de l’année 2022, enregistré une hausse remarquable de 54,5% (en

les recettes touristiques ont totalisé 1.363 MUSD G.A.) en décembre 2022, pour se situer à

contre 833 MUSD un an auparavant, tout en 350 MUSD. Pour toute l’année 2022, ils ont

restant en-dessous des réalisations de 2019, qui cumulé 2.863 MUSD contre 2.695 MUSD un an

étaient de 1.933 MUSD (Cf. Graph 29). auparavant. (Graph 30).

Graph. 29 : Recettes touristiques (données cumulées) Graph. 30 : Revenus du travail (données cumulées)

Dernières observations : Décembre 2022. Source : BCT

Sur l’ensemble de l’année 2022, les recettes

touristiques et les revenus du travail auraient Graph. 31 : Solde courant par principal poste (en MDT).

rapporté 13.183 MDT (contre 9.879 MDT en 2021),

ce qui a permis d’atténuer partiellement l’impact du

creusement important du déficit commercial (FOB-

FOB) à -21.789 MDT (contre -13.359 MDT un an

auparavant) et sa portée sur les paiements

courants.

Compte tenu de ce qui précède, le déficit courant

s’est établi à -12.366 MDT (ou -8,6% du PIB), contre

-7.844 MDT (ou -6% du PIB) en 2021 (Cf. Graph 31).

Dernières observations : 2022. Source : BCT.

Hors énergie, le déficit courant s’est élevé à

-1.799 MDT (ou -1,2% du PIB) en 2022, contre

-2.625 MDT (ou -2% du PIB), un an auparavant. (Cf.

Graph 32).

16Banque Centrale de Tunisie

Graph. 32 : Solde courant total et hors énergie en % du PIB en moyenne, après une appréciation de 0,5%

l’année précédente. Face à l’euro, le Dinar s’est

apprécié de 1,1% après une dépréciation de 2,7%

en 2021.

Graph. 34 : Evolution des taux de change

Dernières observations : 2022. Source : BCT.

Les réserves en devises continuent de se ressentir

des pressions sur la balance des paiements. Ces

Dernières observations : 19 janvier 2022. Source : BCT et Banque de France.

derniers sont revenus de 23,3 milliards de dinars

(ou 133 jours d’importation) à fin 2021 à 22,9

II.4 MONNAIE ET CREDITS

milliards (ou 100 jours) à fin 2022.

En novembre 2022, la masse monétaire au sens

Graph. 33 : Evolution des avoirs nets en devises (en MDT et en

millions de dollars US) de M3 s’est accélérée, en évoluant à un rythme

de 8,6% en G.A, contre 8,0% en novembre 2021

(Cf. Graph 35).

Graph. 35 : Evolution de la masse monétaire et de ses

composantes

Dernières observations : Décembre 2022. Source : BCT.

La forte dépréciation du taux de change du dinar

Dernières Observations : Novembre 2022. Source : BCT.

face au Dollar américain, depuis mars 2022, s’est

atténuée à partir du mois de novembre, favorisée Cette évolution est principalement attribuable à

en partie par la dépréciation du taux de change du l’accélération notable de la quasi-monnaie «

USD sur les marchés de change internationaux (Cf. M2-M1 » (+10,7% contre +7,9%), plus

Graph 34). précisément, les certificats de dépôt (+38,9%

contre -2,8% une année auparavant) et les

Sur l’ensemble de l’année 2022, le taux de change

dépôts à terme (+10,1% contre +6,8%). Quant à

du Dinar s’est déprécié face au dollar US de 9,9%,

17Banque Centrale de Tunisie

la masse monétaire « M1 », son rythme à un rythme moins soutenu au cours du mois de

d’évolution est demeuré quasiment inchangé à novembre 2022 (+6,9% en G.A contre +7,3% en

+7,2% (contre +7,3% en novembre 2021). octobre 2022 et +6,1% une année auparavant).

Cette évolution a touché les crédits accordés aux

En termes de contreparties, l’accélération de la

professionnels (+8,3% en G.A contre +8,7% en

masse monétaire (M3) est imputable à la hausse

octobre 2022 et +5,9% en novembre 2021),

des créances nettes sur l’extérieur en novembre

2022, sous l’effet de l’augmentation des avoirs notamment ceux de court terme (+16,7% en G.A

nets en devises, et à l’accélération du rythme de contre +18,5% en octobre 2022), ainsi que les

crédits accordés aux particuliers (+3,1% en G.A

progression des concours à l’économie. Pour le

contre +3,3%), portant la marque d’une

reste, on relève un accroissement moins

important que l’année précédente des créances décélération du rythme de progression des

crédits à la consommation (+3,3% contre

nettes sur l’Etat. (Cf. Graph 36).

+3,7%) et des crédits aux logements (+2,7%

Graph. 36 : Evolution de la masse monétaire et ses contreparties

contre +2,9%) (Cf. Graph 37).

Graph. 37 : Evolution des crédits à l’économie

Dernières Observations : Octobre 2022.

Source : BCT.

Selon les données de la Centrale d’information

Dernières Observations : Octobre 2022.

de la BCT, les crédits à l’économie ont progressé Source : BCT

II.5 LIQUIDITE ET TAUX D’INTERET

La situation au niveau du marché monétaire a été d’achat ferme, elles ont culminé à 4.981 MDT, en

caractérisée, en décembre 2022, par une hausse moyenne, en décembre 2022, après 4.588 MDT le

remarquable du volume global de refinancement, mois précédent. Par ailleurs, et afin d’œuvrer à un

de +1.075 MDT (m/m), pour s’établir à 13.092 MDT meilleur pilotage du taux de marché au jour le jour

en moyenne (Cf. Graph 38 & Tab.3). autour du taux directeur et réguler la liquidité, la

Au niveau des opérations de politique monétaire, Banque centrale a recouru aux opérations de

les opérations principales de refinancement sont réglage fin pour injecter 77 MDT, en moyenne, au

mois de décembre 2022.

passées, de 6.027 MDT en novembre 2022 à

6.497 MDT en décembre. Quant aux opérations

18Banque Centrale de Tunisie

Pour leur part, les banques ont intensifié leur décembre 2022, contre 517 MDT un mois

recours à la facilité de prêt marginal à 24H qui a auparavant.

porté sur 686 MDT, en moyenne, au mois de

Graph. 38 : Evolution du volume global de refinancement Tab.3 : Volume global de refinancement par principales opérations (en

par principales opérations (en MDT) MDT)

Déc. Mars- juin- Sep.- Déc.-

0 21 22 22 22 22

Principales op. de ref. 4161 4168 4953 6413 6497

Achats fermes de BT 3346 3515 4117 4239 4981

Op. de réglage fin 0 0 0 0 77

Swap de change 958 896 64 59 43

Op. de ref. à PLT (6 mois) 0 0 0 0 0

Op. de ref. à PLT (1 mois) 937 1035 957 904 921

Facilité de dépôt à 24h -122 -40 -34 -47 -113

Facilité de prêt à 24h 365 452 360 420 686

Volume global de ref. 9645 10026 10417 11988 13092

Dernières observations : Décembre 2022. Source : BCT

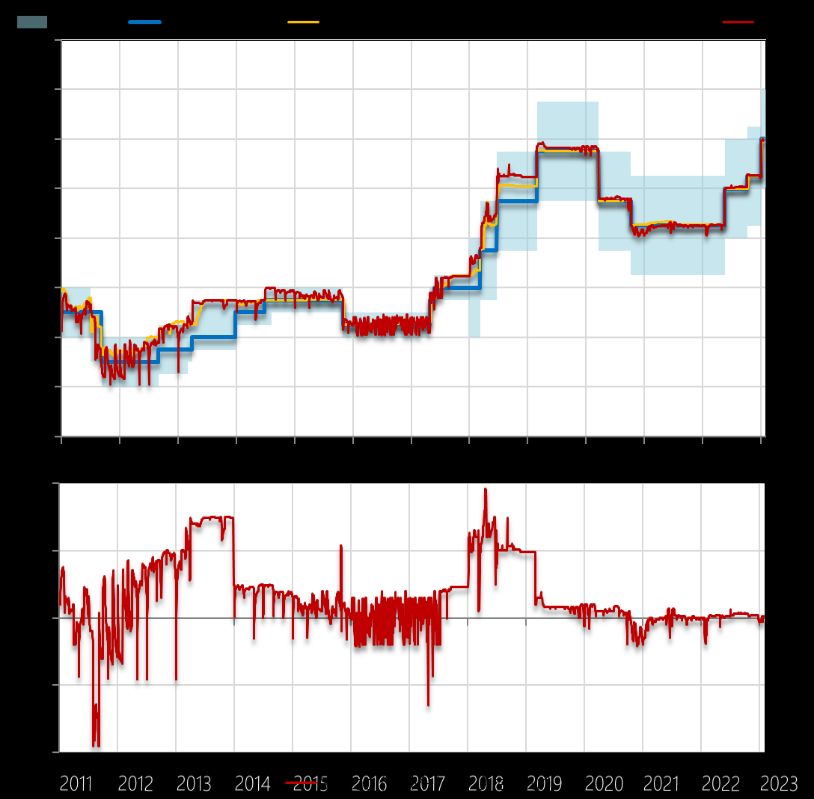

En matière de taux d’intérêt, le TMM s’est établi à

7,26% en décembre 2022, après 7,27% le mois

précédent (Cf. Graph 39). Quant au taux moyen

pondéré (TMP) des opérations principales de

refinancement, il s’est maintenu à 7,25% en

décembre 2022, pour le deuxième mois

consécutif.

Au vu de l’évolution de l’inflation, le taux d’intérêt

réel continue à s’enfoncer dans le territoire négatif.

En décembre 2022, l’écart entre le TMM et le taux

d’inflation s’est élargi à 2,8 points de pourcentage,

soit l’écart le plus élevé enregistré sur les trois

dernières décennies (Cf. Graph 40).

19Banque Centrale de Tunisie

Graph. 39 : Evolution des principaux taux d’intérêt (en %) Graph. 40 : Taux d’intérêt réel (moyennes mensuelles, en %)

Dernières observations : Décembre 2022.

Source : BCT & INS.

Dernières observations : 22 janvier 2023. Source : BCT.

II.6 PERSPECTIVES DE L’INFLATION

Les récentes prévisions à moyen terme laissent administrés prépondérants (alimentation, énergie,

entrevoir des niveaux élevés des prix à la et services). En effet, le programme de réforme de

consommation, en perspectives. Elles tablent, la caisse de compensation (2023-2026) prévoit

ainsi, sur un taux d’inflation moyen de 11% en 2023 des ajustements sensibles des prix administrés des

et de 8,9% en 2024 et ce, après 8,3% pour toute produits alimentaires accompagnés de transferts

l’année 2022 (Cf. Tab. 4 & Graph 41). monétaires (cash transfers). Également, le

Tab. 4 : Prévisions de l’inflation (moyennes annuelles) maintien des prix internationaux des produits de

En % 2021 2022 2023 2024 l’énergie à des niveaux élevés et l’absence

Infation 5,7 8,3 11,0 8,9

Inflation sous-jacente* 5,4 7,9 9,2 7,7 d’espace budgétaire devraient occasionner des

Inflation des pdts alim. frais 7,1 14,1 11,1 7,0

Inflation des pdts administrés 5,8 6,3 15,5 12,8 ajustements fréquents des prix de l’énergie. En

(*) Inflation hors produits alimentaires frais et produits administrés.

Source : Calculs BCT.

outre, les effets (directs et indirects) des

augmentations attendues des prix de l’énergie

Par principale composante, on s’attend à ce que (carburants, électricité et gaz naturel), devraient

l’inflation des produits administrés évolue à des avoir des incidences sur les prix des autres

niveaux historiquement élevés, de 15,5% en 2023 produits et services administrés dans les années à

et de 12,8% en 2024, après 6,3% pour l’ensemble venir.

de l’année 2022. L’accélération de cette

Quant à l’inflation des produits alimentaires frais,

composante de l’inflation trouverait son origine,

les récentes prévisions laissent entrevoir une

notamment, dans les hausses attendues des prix

20Vous pouvez aussi lire