Orange et le marché de la téléphonie mobile en France - Thierry Pénard et Eric Darmon Stratégie d'entreprise Université de Rennes

←

→

Transcription du contenu de la page

Si votre navigateur ne rend pas la page correctement, lisez s'il vous plaît le contenu de la page ci-dessous

Orange et le marché de la

téléphonie mobile en France

Thierry Pénard et Eric Darmon

Stratégie d’entreprise

Université de Rennes 1

Questions 1) Quelles sont les clés de l’avantage concurrentiel d’Orange sur le marché de la téléphonie mobile en France ? 2) Quelle est la nature de la concurrence sur le marché de la téléphonie mobile ? Existe-t-il de la différenciation verticale et horizontale ? 3) Orange pratique-t-il de la discrimination dans ses tarifs ?

Historique du marché de la

téléphonie mobile en France

• 1985 Lancement du premier service de téléphonie

mobile 1ère génération (analogique) par France

Télécom (Radiocom 2000)

– suivi de SFR analogique

• 1992 Lancement des services de téléphonie 2ème

génération (GSM numérique)

– Itinéris (FT) et SFR, suivi par Bouygues en 1996

• 2004 Lancement des services de téléphonie 3ème

génération (UMTS - haut débit)

– Orange, SFR, Bouygues

• 2008 Lancement de la TV sur mobile

• 2010 Free obtient la 4ème licence de téléphonie mobile

Historique d’Orange

• 1994 Lancement d’Orange sur le marché anglais

– 4ème opérateur

• 1999 Rachat d’Orange par Mannesmann

• 2000 Rachat de Mannesman par Vodafone (N°1 au RU)

– Fusion acceptée par la Commission européenne sous condition

de céder Orange

– Rachat d’Orange par France Télécom

• 2001 Activités mobiles de France Télécom passent sous

le nom d’Orange

• 2003 Orange réintégré dans FT (rachat des actions)

• 2006 Orange devient la marque ombrelle de FT

Les chiffres clés de France Télécom

• 183 millions de clients

– Dont 2/3 sous la marque Orange

– Dont 121 millions de clients en téléphonie mobile

• Un CA de 53,5 milliards € (+1%) en 2008

– Services mobiles : 55 % du CA

– Services fixes résidentiels (dont accès Internet) : 41% du CA

• N°1 européen sur l’Internet haut débit (ADSL)

– Services entreprises : 14 % du CA

• 45% du CA réalisé hors de la France

• Une marge brute opérationnelle de 19 milliards €

(35,6% du CA)

• Un résultat d’exploitation de 10,2 milliards € (-4.9%)

Rappel de comptabilité

• Marge brute opérationnelle = Chiffres d’affaires

– achats externes - charges salariales et autres

charges opérationnelles

• Résultat d’exploitation = Chiffres d’affaires –

achats externes - charges salariales et autres

charges opérationnelles – dotation aux

amortissements et provision

– Résultat après rémunération des facteurs de production

• => Des mesures de la performance industrielle et

commerciale

– De bons indicateurs de l’efficacité d’une entreprise (de

sa capacité à générer des ressources nettes)

Les chiffres clés de France Télécom • Une entreprise ayant d’importantes charges financières liées à une dette de 35,8 milliards € – Mais fort désendettement depuis 2001 • Un résultat net de 4 milliards € • 186 000 salariés dont 102 000 en France (réduction d’effectifs en France)

Les défis de France Télécom – « En matière de «business model», nous avons toujours tout centré autour de l'accès aux services. Or notre principal défi désormais est d'exploiter cette nouvelle variable de notre activité qui est l'audience. La part des revenus publicitaires est appelée à grossir et il va nous falloir apporter les ajustements nécessaires.» D. Lombard, PDG France Télécom

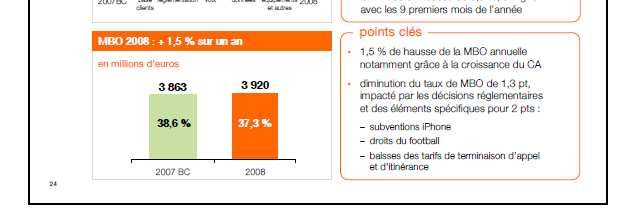

MBO= Marge brute opérationnelle

ARPU : Revenu moyen par abonné

Orange Cinéma vise 100.000 clients

(La Tribune, 9/10/2008)

C'est le 13 novembre que sera lancé Orange Cinéma Séries, le bouquet de cinq

chaînes de l'opérateur France Télécom consacré aux films et aux feuilletons.

Le tarif est assez agressif : 6 euros pour l'offre sur téléphone mobile, et

12 euros par mois pour l'offre accessible sur PC et en TV sur ADSL... en sus

du prix de l'offre triple play. Objectif affiché : plus de 100.000 clients fin

2009. Un chiffre à comparer au 1,4 million de clients actuels en TV sur ADSL.

Selon le directeur des contenus, Xavier Couture, l'offre " trouvera son équilibre

économique par elle-même ", c'est-à-dire avec les seuls revenus du bouquet.

Selon des sources industrielles, l'équilibre est prévu dans quatre à cinq ans. Le

bouquet proposera en exclusivité toute la production de Warner Bros, HBO,

MGM et Fidélité. Il a aussi acheté une partie du catalogue de Gaumont, Bac

Films, Wild Side, Pyramide, les Films du Losange et SND. Chaque année,

1.200 films, dont 75 inédits à la télévision, seront ainsi proposés, ainsi que

1.000 heures de séries.

L'offre se distingue surtout par ses caractéristiques techniques. D'abord, elle est

accessible sur trois récepteurs : téléviseur, PC et téléphone mobile. Ensuite,

une oeuvre peut à la fois être regardée en direct lors de sa diffusion sur la

chaîne, mais aussi à la demande pendant un mois.

JAMAL HENNIAvec Didier Lombard, France Télécom

passe à l'Orange (La Tribune, 4/4/2008)

Le passage de l'essentiel des activités du groupe sous la bannière Orange lancé il y a

pratiquement deux ans (juin 2006) a été le vecteur de la transformation du groupe. Au fil

des mois, les marques phares du groupe, Wanadoo, Equant, MaLigne TV ont disparu...

Quant aux activités de téléphonie fixe en France qui sont encore siglées France Télécom,

elles ne devraient pas tarder à basculer sous la marque Orange et clore ainsi cette

transformation. Cette stratégie a permis une réduction des coûts (marketing et publicité) liée

au regroupement des marques. Les 200 millions d'euros d'économies prévues sur 2006 et

2007 ont été dépassés. Surtout, le choix d'une marque commerciale unique a eu un impact

fort en termes de marketing et de notoriété. Le cabinet Interbrand, qui évalue tous les ans

les marques françaises, note que, entre 2006 et 2007, la marque Orange s'est valorisée de 1

milliard à 4,33 milliards d'euros et s'est hissée à la septième place du palmarès hexagonal

devant Total, Cartier ou Carrefour. Difficile de mesurer l'impact de cette marque dans les

succès commerciaux du groupe en France, où il a conquis au dernier trimestre 2007 plus de

50 % des nouveaux abonnés à l'Internet haut débit. Il y a dix ans, les jeunes étaient sur

Internet et les parents avaient un téléphone mobile. Aujourd'hui, la pertinence de s'adresser

à ces publics avec une seule marque, s'impose. Ce n'est pas un hasard si SFR, dès que le

rachat de Neuf Cegetel sera effectif, ne gardera qu'une marque (SFR) pour les offres ADSL

et mobile avec un code visuel (de couleur rouge) qui se reconnaît facilement.

Pour Orange, son carré monochrome lui a donné plus de liberté pour se développer à

l'étranger. " Le nom France Télécom ne reflétait pas suffisamment la dimension

internationale du groupe, explique Caroline Mille, directrice de la communication et de la

marque chez France Télécom. La marque Orange a été un élément fédérateur. Le groupe

n'est plus considéré aujourd'hui comme une juxtaposition de pays. "

• FLORENCE PUYBAREAUFrance Télécom mise sur la recherche pour

soutenir sa croissance (La Tribune, 27/12/2007)

La recherche et développement (R&D) du groupe France Télécom n'a pas été épargnée par

les plans de restructuration qui se sont succédé avec le plan Top en 2002 suivi par le

plan Next en 2005. À cette occasion, elle a été profondément réorganisée pour répondre

aux ambitions technologiques de l'opérateur. Didier Lombard, le PDG du groupe, a

décidé de passer à la vitesse supérieure afin que cette activité, dont le budget approche

le milliard d'euros annuel, devienne également une source de profits pour l'entreprise.

En janvier 2007, les différentes entités de R&D du groupe ont été fédérées au sein du

réseau des " Orange Labs ". Au coeur de cette organisation, il y a le technocentre, un

pôle qui, à l'image de ce qu'a fait l'industrie automobile, sert de passerelle entre la R&D

et le marketing. C'est dans le technocentre qu'a été conçu Unik, le téléphone hybride,

fruit de la convergence fixe-mobile. Orange Labs comprend également l'explocentre,

qui travaille sur laconception de produits, avec dessociologues ou des designers.

Plus en amont se trouvent les 18 laboratoires de R&D que FranceTélécom a ouverts dans

huit pays (France, Chine, États-Unis, Japon, Corée du Sud, Royaume-Uni, Pologne et

Égypte). Ces centres, qui comprennent quelques dizaines de chercheurs chacun, ont

pour objectif de travailler sur des problématiques mondiales mais aussi sur les usages et

les besoins locaux.

Mais ces développements ont un coût. Et si France Télécom peut espérer un retour sur

investissement en exploitant ses solutions, il compte de plus en plus sur la

commercialisation de ses brevets. Avec un total de plus de 8.500 brevets déposés à

travers le monde, dont 500 sur les douze derniers mois, l'opérateur français affiche

désormais ses ambitions : valoriser financièrement le fruit de la recherche auprès des

industriels télécoms, start-up, sociétés de services informatiques (SSII), en France et à

l'étranger.Les chiffres clés d’Orange mobile

• 3ème opérateur mobile en Europe :

– présent en France, RU, Belgique, Pays Bas, Italie, Espagne, Suisse,

Slovaquie, Roumanie, Thaïlande, Cameroun, Côte d’Ivoire, Égypte, …

– 121 millions de clients fin 2008

• dont 26,7 millions de clients mobile haut débit

– Leader en France et au RU

• Résultats financiers en 2008

– CA= 29,7 milliards € (+5%)

– Marge brute d’exploitation = 10 milliards €

• En France,

– 25,2 millions d’abonnés

• dont 67% abonnés à des forfaits

• Dont 11 millions abonnés à de l’Internet mobile (offre iPhone, Blackberry, ..)

– CA=10,5 milliards €

• Revenu annuel par abonné = 398 €

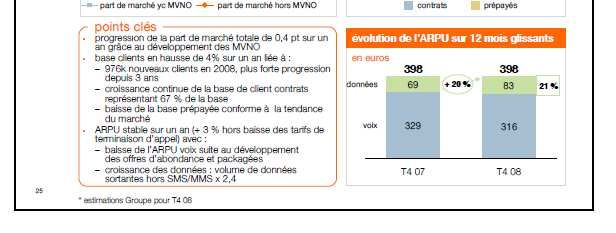

– Marge brute opérationnelle=3,9 milliards € (37% du CA )Répartition du CA d’Orange mobile

Reste du monde France

33% 34%

Espagne RU

12% 21%Répartition des abonnés Orange

mobile

France

22%

Reste du monde RU

54% 14%

Espagne

10%

De nombreux clients en Afrique et au Moyen Orient

=> une zone stratégique de développement pour

OrangeLe succès du marché de la

téléphonie mobile en France

• Marché confidentiel en 1997 devenu un marché grand

public en moins de 5 ans

• En février 2009

– 52,5 millions d’abonnements mobile (+4,7% en un an)

• dont 69% en forfait

– PDM : Orange 44 %, SFR 34.5%, BT 16,7% et MVNO 5.1%

– Taux de pénétration (abonnement/population totale)= 91%

• un marché en phase de maturité

• Un CA qui dépasse celui de la téléphonie fixe

• Un marché « vache à lait » pour les opérateurs et leur

maison mère ...Une diffusion de la téléphonie

mobile en S

•Revenu mensuel moyen par client en juin 2008 (en lègère baisse)

• 44 € pour les offres post-payées

• 14 € pour les offres pré-payéesUne collusion tacite entre opérateurs

mobiles français ?

• Enquête et rapport de la DGCCRF

– Les 3 opérateurs se sont réunis régulièrement

(mensuellement) et ont échangé des informations de

marché entre 1997 et 2003

• Bouygues Tel

– « Je vous rappelle que ces chiffres sont échangés entre les

trois opérateurs à titre confidentiel. Ils ne doivent en aucune

façon être communiqués à l’extérieur et notamment pas

auprès de nos instances réglementaires ».

• Orange

– «Yalta des parts de marché », « Michel Bon est OK pour

reconduire en 2001 l’accord part de marché 2000 »

– En 2002, « il faut que Bouygues remonte à 20% »Selon Bercy, un quatrième opérateur mobile ferait

baisser les prix en France [Les Echos, 10/09/08 ]

Dans un rapport […], les experts du ministère de l'Economie et des Finances estiment

que l'arrivée d'un quatrième opérateur mobile ferait baisser les prix de 7 % et

permettrait aussi d'améliorer le taux de pénétration du mobile [en France]. Ce qui

ne devrait pas laisser insensible l’Arcep qui doit statuer ce mois-ci sur la procédure

d'attribution des fréquences disponibles. Iliad, la maison mère de Free, est le

candidat déclaré le plus sérieux. Mais les hésitations des politiques ont pour

l'instant eu raison des velléités du trublion de l'Internet.

“L'entrée d'un nouvel opérateur sur un marché se traduit nécessairement par une perte

[...] pour les acteurs industriels dans leur ensemble, provenant de la diminution

globale de la rente d'oligopole des opérateurs en place”, écrivent les auteurs du

rapport. Cette perte de valeur est estimée à 852 millions d'euros par an pour les trois

opérateurs actuels, Orange, SFR et Bouygues Telecom. A l'inverse, l'arrivée d'un

quatrième opérateur entraînera un gain pour les consommateurs, évalué à 1,224

milliard d'euros chaque année. Pour l'économie française dans sa globalité, le gain

net serait donc de 373 millions d'euros annuels. « L'entrée d'un quatrième réseau

présente des gains significatifs du point de vue social », estime donc Bercy.

Autre conclusion importante du rapport, « un quatrième opérateur de téléphonie mobile

apparaît rentable, avec une valeur de 721 millions d'euros sur quinze ans ». Les

experts prennent plusieurs hypothèses pour arriver à ce résultat : l'opérateur devrait

afficher une part de marché de 12 % en six ans, chaque client lui rapportera 25

euros par mois, les coûts initiaux de construction du réseau sont supposés avoisiner

les 800 millions d'euros, répartis sur quatre ans, et les investissements récurrents

nécessaires pour la mise à jour du réseau sont supposés de 12 % du chiffre

d'affaires.Tarif à la minute et prix du forfait

Inciter les clients à révéler Prix

leur disposition à payer horaire

Prix Forfait 8.7

horaire «Classique»

9.1

10€ (particuliers)

9.4€

10,7€

10€

12€

10.75€

13,3€

Forfait 11.6€

16€ « pros »

23€ 13.5€

15.3€Vous pouvez aussi lire