Penser simple d'abord - 40 PROPOSITIONS DE SIMPLIFICATION POUR LES INDÉPENDANTS ET PME - L'Echo

←

→

Transcription du contenu de la page

Si votre navigateur ne rend pas la page correctement, lisez s'il vous plaît le contenu de la page ci-dessous

Penser simple d’abord

40 PROPOSITIONS DE SIMPLIFICATION

POUR LES INDÉPENDANTS ET PME

Acte des Assises de la simplification administrative du 24 avril 2012

Mai 2012

Rédaction : Jean-François KRENC Editeur responsable : Christophe WAMBERSIE administrateur délégué de l’ASBL Ediclam Siège social : Avenue A. Lacomblé, 29 – 1030 BRUXELLES © UCM 2012 Les Assises de la simplification administrative / 24 avril 2012 2

PLAN

PRÉAMBULE / « PENSER SIMPLE D’ABORD »

1/ LE COÛT DE LA COMPLEXITÉ ADMINISTRATIVE

2/ LES PRIORITÉS DES CRÉATEURS DE CROISSANCE

3/ 40 PROPOSITIONS DE SIMPLIFICATION

THÈME 1

Penser entreprise

1 • Mettre en œuvre le principe «think small first»

2 • Prévoir des charges administratives proportionnelles à la taille de l’entreprise

3 • Prendre en compte les PME préalablement à l’adoption d’une nouvelle

réglementation via l’instauration d’un test PME

4 • Mieux quantifier les charges administratives induites

5 • Favoriser la concertation préalable par le biais des organisations

représentatives des indépendants et des PME

6 • Évaluer le Plan PME

7 • Procéder à des études d’impact a posteriori

8 • Transposer dans les législations PME et indépendants

le principe «only once»

THÈME 2

Faciliter les relations entre entreprises et administrations

9 • Recenser les instances publiques ou parapubliques aux missions redondantes ou

contradictoires

10 • Évaluer le temps nécessaire pour renseigner les enquêtes statistiques

11 • Optimiser les plans d’échantillonnage pour mieux répartir les enquêtes publiques

entre les PME

12 • Supprimer la redondance des questions des enquêtes statistiques émises par les

organismes publics

13 • Harmoniser les documents types et notes explicatives émis par les organismes

publics

14 • Faciliter l’accès aux informations des conventions collectives

15 • Faire évoluer les outils existants notamment en complétant et transmettant en

ligne les formulaires

16 • Mettre en place un portail d’information sur les aides aux entreprises

17 • Maximiser l’utilisation de la Banque-carrefour des entreprises

18 • Simplifier le langage de l’administration à l’égard des entrepreneurs individuels

19 • Créer un référent unique par dossier et assurer un suivi automatique

de l’évolution du dossier

20 • Créer une caisse de compensation

Les Assises de la simplification administrative / 24 avril 2012 3

THÈME 3

Faciliter l’application de la législation

21 • Transposer les directives européennes au plus près de leur contenu

22 • Accélérer la transposition des directives européennes et respecter les délais

23 • Prévoir des dates communes d’entrée en vigueur pour les textes réglementaires

concernant les entreprises

24 • Assurer la publication des instructions dans un délai d’un mois à compter

de l’adoption de la loi

25 • Assurer une meilleure visibilité de l’entrée en vigueur des normes qui concernent

les PME

26 • Fixer un cadre fédéral ou interprofessionnel prédéfini avec un pouvoir

d’implémentation sectoriel clair

27 • Harmoniser les définitions entre les niveaux européens et nationaux

28 • Clarifier certaines notions légales, telle la notion de rémunération

THÈME 4

Faciliter le quotidien de l’entreprise et de l’indépendant

29 • Améliorer les formalités légales par la suppression du double dépôt des actes

30 • Améliorer les formulaires de création et de modification d’entreprise

31 • Renforcer le rôle du guichet unique

32 • Prévoir un accès plus aisé à la commission de dispense de cotisations pour

les indépendants

33 • Adopter le projet de loi relatif à la procédure sommaire d’injonction de payer

34 • Réduire le décalage entre le moment de perception des revenus et celui du paiement

de cotisations sociales correspondantes

THÈME 5

Faciliter l’accès aux marchés publics

35 • Transposer la directive sur les délais de paiement

36 • Faciliter l’accès au financement

37 • Améliorer la participation des PME aux marchés publics grâce

à des procédures simplifiées

38 • Permettre de postuler en ligne aux marchés publics

39 • Avertir les PME dûment répertoriées de l’ouverture de nouveaux marchés publics

40 • Créer un monitoring des charges administratives

Les Assises de la simplification administrative / 24 avril 2012 4

Préambule / Penser simple d’abord !

«

La complexité administrative fait de

l'État, sans qu'il le veuille, un

adversaire de la croissance.

»

L’organisation d’une société complexe comme la nôtre rend indispensable la

fixation de toute une série de règles. Ces règles vont cependant de pair avec

une masse de formalités et de procédures administratives qui sont perçues, par

les entreprises, comme « excessives » et « difficiles à appliquer ».

Cette situation résulte notamment du fait que le monde des entreprises n’a pas

toujours été impliqué dans l’élaboration et surtout les modalités de mise en

œuvre de la réglementation. Par ailleurs, le manque de coordination entre les

administrations s’est traduit, entre autres, par des demandes de différentes

administrations des mêmes données et par une dispersion des initiatives

administratives. Par conséquent, les entreprises ont été confrontées à une

augmentation des charges indirectes qui constituent une entrave à leur

développement économique et découragent l’esprit d’entreprise.

Or, les entreprises doivent pouvoir se concentrer pleinement sur leurs

activités économiques de base et ne peuvent être surchargées d’obligations

administratives. Cela est encore plus vrai pour les indépendants et les petites

entreprises qui ne disposent pas toujours de moyens financiers suffisants ni

d’un personnel qualifié capable de remplir les multiples obligations

administratives alors qu’elles représentent un important pôle de création

d’emplois.

Au cours des dernières années, cette prise de conscience s’est intensifiée à tous

les niveaux politiques et des efforts méritoires ont déjà été consentis. Il reste

néanmoins encore beaucoup de pain sur la planche. Le Gouvernement fédéral

entend diminuer la charge administrative pesant sur les entreprises de 30 % à

l’horizon 2014. Si les entités fédérées et locales emboitent le pas, cela

générerait une économie de 1,905 milliard d’euros qui pourraient être demain

utilement consacrés à la consolidation et la croissance des projets

économiques.

Les Assises de la simplification administrative / 24 avril 2012 5

La complexité administrative fait de l'État, sans qu'il le veuille, un adversaire

de la croissance. Pour réduire ce que l’on nomme la “surcharge

administrative”, les indépendants et PME posent cinq revendications. Ils

attendent d’abord des autorités publiques une réglementation claire et stable

qui garantit la sécurité juridique. Ils souhaitent également une information et

une communication adéquates, rapides et à jour et des instructions

compréhensibles et claires. Une limitation des formalités administratives à ce

qui est nécessaire ainsi qu’une exécution rapide et coordonnée des différentes

procédures est aussi souhaitée. De même, l’utilisation des nouvelles

technologies de l’information pour remplir les formalités doit être davantage

développée. Enfin, les indépendants et employeurs réclament une

administration conviviale, serviable et compétente : l’administration doit être

au service des entreprises et non l’inverse.

Pour contribuer à la réalisation de cet objectif, l’UCM a désiré, en étroite

concertation avec ses fédérations professionnelles, organiser « Les Assises de la

simplification administrative » en vue de proposer au Gouvernement fédéral

des propositions concrètes, facilement applicables, destinées à rendre le

quotidien des indépendants et PME plus aisé. À l’issue des travaux, le présent

mémorandum a été rédigé, reprenant 40 propositions concrètes, autour de

cinq thèmes, afin qu’entreprendre soit demain plus simple.

Christophe WAMBERSIE

Secrétaire général

Les Assises de la simplification administrative / 24 avril 2012 61/ LE COÛT DE LA COMPLEXITÉ ADMINISTRATIVE

«

Pour une TPE, le coût de la complexité

administrative pèse à concurrence de 500

euros par collaborateur et par mois. Dix fois

plus qu’une grande entreprise.

»

Le récent rapport du Bureau du Plan indique que le coût total des charges

administratives des entreprises et des indépendants passe de 5,92 milliards

d’euros en 2008 à 6,35 milliards d’euros en 2010.

Le coût relatif total des charges administratives pesant sur les entreprises et

sur les indépendants augmente de 7 %, atteignant 1,79 % du PIB en 2010

après 1,72 % en 2008. Cette évolution résulte d’un mouvement divergent du

coût total supporté par les entreprises, qui augmente, et celui supporté par les

indépendants, qui diminue légèrement.

La hausse du coût des charges administratives interrompt une baisse constante

constatée depuis dix ans. La complexité administrative pesait à concurrence de

3,48 % du PIB en 2000, 3,43 % en 2002, 2,57 % en 2004, 2,44 % en 2006, 1,72

% en 2008.

Le coût pour les PME

Les charges administratives pesant sur les entreprises belges pour l’année 2010

atteignent 5,07 milliards d’euros, soit 1,43 % du PIB. Cette charge est

principalement assumée par les petites entreprises, occupant entre 1 et 9

travailleurs et représentant 84 % des entreprises belges. Ces TPE déboursent

annuellement 41.543 euros (dont 18.589 euros pour recourir à des services

externes) pour faire face à leurs obligations administratives.

Une charge énorme au regard de leurs capacités financières. Ainsi, le montant

des charges administratives entraîne un surcoût horaire de 3,29 euros pour les

petites entreprises (soit 500 euros par collaborateur et par mois), de 1,04 euro

pour les entreprises de taille moyenne et seulement 0,34 euro (dix fois

moins !) pour les grandes entreprises.

Les Assises de la simplification administrative / 24 avril 2012 7C'est la fiscalité qui génère la part la plus importante du coût total des charges administratives, et l’environnement qui génère la part la plus faible de ce coût total. Constat préoccupant : les employeurs estiment que les charges administratives relatives à la réglementation environnementale ont fortement augmenté. La comparaison du coût moyen par employé selon la taille des entreprises entre 2008 et 2010 met en évidence une augmentation du coût par employé commune aux petites et moyennes entreprises. Mais cette augmentation est surtout marquée chez les petites entreprises sous l’effet de la forte augmentation du coût moyen par employé des charges administratives fiscales. Or, les PME représentent, en Belgique, 99,8 % des entreprises, 66,9 % des emplois occupés et 57,7 % de la valeur ajoutée par les entreprises. Il est donc primordial de les accompagner et de prendre des mesures en faveur de l’entrepreneuriat, notamment en réduisant leurs charges administratives. Selon une étude visant à cerner l’esprit d’entreprise en Belgique, les lourdeurs administratives constituent, pour 16 % des personnes sondées, le frein essentiel à l’entrepreneuriat. Le coût pour les indépendants Les charges administratives pesant sur les indépendants sont estimées, pour 2010, à 1,28 milliard d’euros, soit 0,36 % du PIB. 59 % de ces dépenses sont des coûts internes, soit les formalités dont les indépendants se chargent eux- mêmes ; le reliquat étant généré par le recours à des services extérieurs (41 %). Un indépendant débourse annuellement, en moyenne, 3170 euros pour assumer les démarches administratives. Enfin, près de deux tiers des indépendants estiment que les charges réglementaires liées à l’environnement ont fortement augmenté. Les indépendants, comme les entreprises, portent un meilleur jugement sur la qualité de leurs contacts avec l’administration que sur la qualité de la réglementation. Les Assises de la simplification administrative / 24 avril 2012 8

2/ LES PRIORITÉS DES CRÉATEURS DE CROISSANCE

«

Une administration plus disponible. Une

consultation préalable des PME à toute

législation. Une transposition concrète des

préceptes européens « only once » et « think

small first ». Un guichet unique renforcé. Telles

sont les priorités.

»

En marge des Assises de la simplification administrative, l’UCM a sondé ses

fédérations professionnelles sur les mesures qu’elles estiment prioritaires.

Les 700 personnes sondées ont été invitées à se prononcer, sur une échelle de

1 à 5, sur la pertinence des affirmations suivantes.

Quelles sont, selon vous, les sources de la complexité administrative ? À votre

estime, que signifie « penser entreprise » ? Comment faciliter les relations

entre entreprise et administration ? Comment faciliter l’application de la

législation ? Comment faciliter le quotidien de l’entreprise et de

l’indépendant ? Selon vous, quels outils peuvent faciliter l’accès des

indépendants et PME aux marchés publics ?

Bien que les répondants n’aient pas clivé leurs réponses, estimant souvent

l’ensemble des affirmations proposées comme pertinentes, il est cependant

possible de mettre en exergue certaines préoccupations prioritaires des

indépendants et des PME.

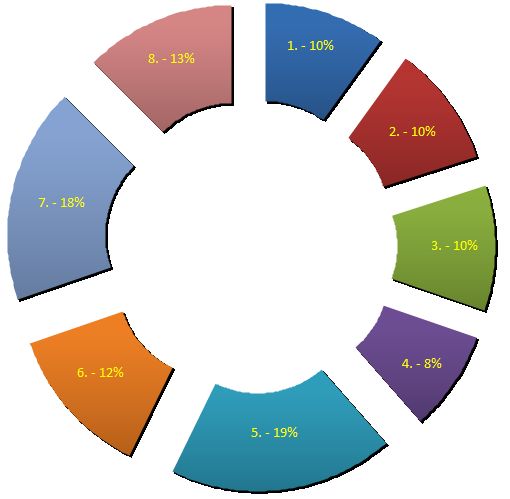

Les Assises de la simplification administrative / 24 avril 2012 9SONDAGE 1 – LES SOURCES DE LA COMPLEXITÉ ADMINISTRATIVE La complexité administrative trouve ses sources dans les carences suivantes. Pour 19 % des sondés, l’administration n’est pas assez disponible. Par ailleurs, les délais de réponse ou d’autorisation sont trop longs (18 %). Le sondage met en exergue les échéances trop nombreuses (13 %) et l’instabilité de la réglementation (12 %). À l’inverse, seuls 8 % des répondants estiment que la dématérialisation est insuffisante. Les Assises de la simplification administrative / 24 avril 2012 10

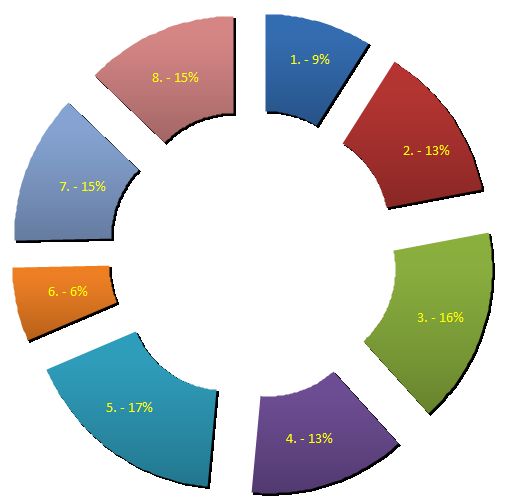

SONDAGE 2 – QUE SIGNIFIE « PENSER ENTREPRISE » ? À la question de savoir ce que signifie « penser entreprise », les répondants dégagent deux principes. D’une part, la nécessité de prendre en compte préalablement les PME avant l’adoption d’une législation. Le test PME se voit donc conforté dans son opportunité, les répondants estimant primordial que les organisations représentatives des indépendants et PME soient étroitement intégrées dans ce test. À leur estime, un test PME qui ferait l’économie d’une telle consultation manquerait son but. D’autre part, les sondés estiment qu’il est nécessaire de transposer au plus près les préceptes européens que sont le « only once » et le « think small first ». Le premier précepte encourage les États à ne demander qu’une seule fois une information auprès des indépendants et PME, à charge de l’administration de s’échanger ces données par la suite. Le second précepte invite l’État à « penser petit d’abord », c’est-à-dire à légiférer en considérant prioritairement la praticabilité des normes au regard d’une PME : ce qui est accessible et praticable pour une petite entreprise l’est a fortiori pour une grande. Les Assises de la simplification administrative / 24 avril 2012 11

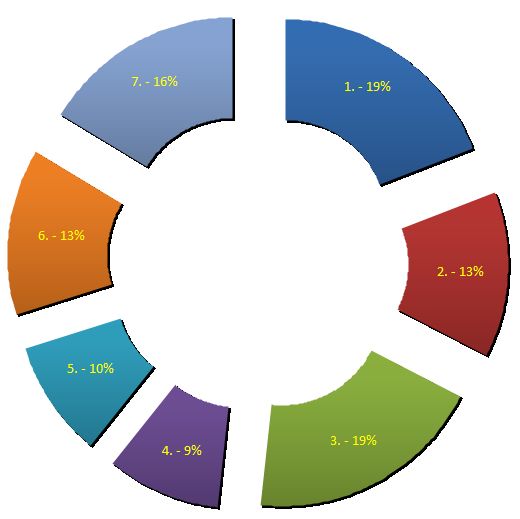

SONDAGE 3 – COMMENT FACILITER LES RELATIONS ENTRE ENTREPRISE ET ADMINISTRATION ? En vue de faciliter les relations entre entreprises et administrations, les sondés réclament un recensement des missions redondantes des services publics, la mise en place d’un portail unique, commun à l’ensemble des niveaux de pouvoir, harmoniser davantage les formulaires administratifs, notamment par une structure commune permettant davantage de lisibilité et, enfin, une maximalisation de la Banque-carrefour des entreprises. À l’inverse, les sondés estiment qu’évaluer le temps nécessaire pour renseigner les enquêtes statistiques n’est pas, aujourd’hui, un objectif prioritaire, quoique pertinent. Les Assises de la simplification administrative / 24 avril 2012 12

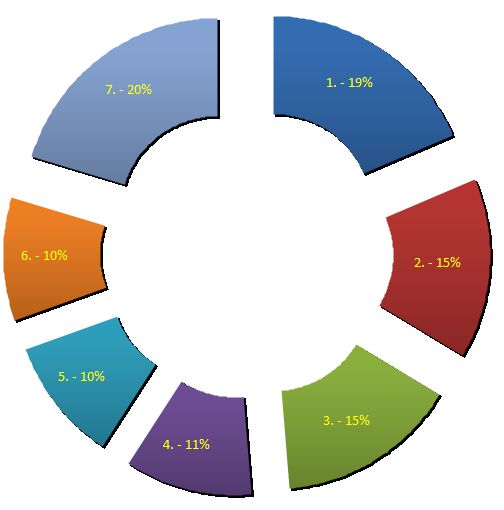

SONDAGE 4 – COMMENT FACILITER L’APPLICATION DE LA LEGISLATION ? S’agissant des leviers permettant de disposer d’une meilleure législation, les sondés estiment opportun d’assurer une meilleure visibilité de l’entrée en vigueur des normes qui concernent les PME (17 %) et de prévoir des dates communes d’entrée en vigueur pour les textes réglementaires concernant les entreprises (16 %). À l’inverse, fixer un cadre fédéral ou interprofessionnel prédéfini avec un pouvoir d’implémentation sectoriel clair ne recueille que 6 % des suffrages. Il semble que les fédérations soient attachées à la possibilité de négocier, au niveau de leur commission paritaire, des spécificités répondant aux besoins et réalités de leur secteur. Les Assises de la simplification administrative / 24 avril 2012 13

SONDAGE 5 – COMMENT FACILITER LE QUOTIDIEN DE L’ENTREPRISE ET DE

L’INDEPENDANT

?

Afin de faciliter le quotidien de l’entreprise et de l’indépendant, trois

propositions se dégagent largement : améliorer les formalités légales par la

suppression du double dépôt des actes (19 %), renforcer le guichet unique (19

%) et, enfin, réformer le calcul de cotisations sociales entre le moment où l’on

perçoit les revenus et le moment où l’on paie les cotisations y afférentes (16

%).

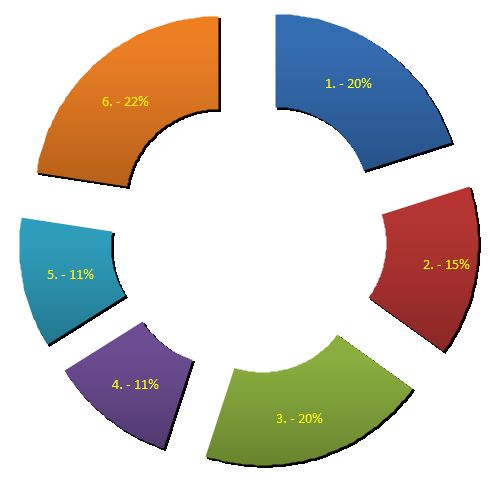

Les Assises de la simplification administrative / 24 avril 2012 14SONDAGE 6 – COMMENT FACILITER L’ACCÈS AUX MARCHÉS PUBLICS ? Sondés sur les moyens permettant de faciliter l’accès aux marchés publics, les répondants ont mis en exergue les propositions suivantes. Premièrement, créer un monitoring des charges administratives spécifique aux marchés publics (22 %), transposer au plus vite et de manière la plus favorable la directive sur les délais de paiement (20 %) et, enfin, améliorer la participation des PME aux marchés publics grâce à des procédures simplifiées (20 %). Les Assises de la simplification administrative / 24 avril 2012 15

3/ 40 PROPOSITIONS DE SIMPLIFICATION

THÈME 1 / PENSER « ENTREPRISE »

PROPOSITION 1 - METTRE EN ŒUVRE LE PRINCIPE « THINK SMALL FIRST »

L’Union européenne reconnaît le rôle central des PME dans son économie

et entend, en 10 principes, penser dans sa politique, en priorité, aux petites

entreprises. Parmi ces principes figure l’objectif de simplification

administrative.

La mesure est pertinente : en Europe, entre un tiers et la moitié des

charges administratives totales pesant sur les entreprises découlent de la

réglementation de l’Union.

Afin de réduire ces charges, l’Union a lancé, en 2007, un programme

d’action pour la réduction des charges administratives. L’objectif de ce

programme est de parvenir à une réduction des charges de 25 % d’ici 2012.

Selon la Commission, ces mesures pourraient permettre à moyen terme

d’accroître de 150 milliards d’euros le produit intérieur brut (PIB) de

l’Union.

Les PME sont le levier durable de l’emploi privé. 30 % des emplois

sont pourvus par les entreprises de moins de 10 travailleurs. 80 % des

nouveaux emplois sont créés par les PME. Lorsqu’une grande entreprise

crée un emploi, les PME en créent 4.

La contribution globale des PME à l'emploi total dans l'économie

marchande non financière était de 67,1 % dans l'UE27. Les micro-

entités (TPE), soit les entreprises occupant moins de 10 travailleurs,

emploient 29,6 % de la main-d’œuvre ; les PME, soit les entreprises

occupant entre 10 et 250 travailleurs, représentent 37,4 % de

l’emploi privé.

Au cours des dernières années, les PME ont créé 80 % des nouveaux

emplois dans l'UE. Par ailleurs, selon une étude de la Commission

européenne publiée en janvier dernier, ce sont les PME – et

particulièrement les TPE – qui créent massivement l’emploi. En effet,

en Europe, lorsqu’une grande entreprise crée un poste, 4 TPE créent

un emploi. Les TPE doivent donc être encore davantage soutenues.

Les Assises de la simplification administrative / 24 avril 2012 16La Belgique s’est engagée à atteindre un taux d’emploi de 73,2 % en

2020, soit une augmentation de 5 % du taux d’emploi de 2011 (67,8

%) : l’étude de la Commission prouve que les PME sont le meilleur

levier.

Un esprit d’entreprendre déficient en Belgique (-31 %) et en Europe

(-16 %). L’esprit d’entreprendre en Belgique (30 %) est 15 % en deçà de

la moyenne européenne (45 %), elle-même en deçà de 16 % de la

moyenne américaine (61 %).

Le « taux d’activité entrepreneurial » dans notre pays est de 3,5 %,

alors que la moyenne européenne est de 5,8 % et que certains pays de

taille comparable à la Belgique présentent des taux nettement

supérieurs, tels que la Suisse avec 7,2 %, et les Pays-Bas avec 7,7 %.

Par ailleurs, 70 % des Belges estiment que les entrepreneurs

constituent le moteur de notre économie, mais seuls 2 % envisagent

de devenir entrepreneurs dans les deux ans à venir. En outre, seuls 11

% des personnes interrogées estiment que le climat économique

actuel incite à entreprendre.

Selon une récente étude de la Commission européenne, seuls 30 %

des Belges souhaitent devenir leur propre patron, un pourcentage qui

est le plus faible d’Europe, à l’exception de la Slovaquie. La moyenne

européenne est de 45 % de candidats entrepreneurs, comparée aux 61

% aux États-Unis. Un sondage Eurobaromètre confirme ce constat.

Ainsi, seuls 18 % des Belges souhaitent devenir indépendants – l'un

des chiffres les plus bas d'Europe, seule l'Autriche faisant moins bien

que nous avec un taux de 16% – ; la moyenne européenne, quant à

elle, est de 28 %, contre 42 % aux États-Unis.

La complexité : frein essentiel à l’entrepreneuriat. Pour un Belge sur

six (16 %), les lourdeurs administratives dissuadent d'entreprendre.

Dans le cadre d’une étude relative à l’esprit d’entreprendre à

questionnaire « fermé », 31 % des répondants pointent du doigt la

difficulté de trouver des sources de financement et l'accès difficile au

secteur bancaire, devant l'importance des charges sociales (29 %), la

pression fiscale (18 %) et les lourdeurs administratives (16 %).

Les Assises de la simplification administrative / 24 avril 2012 17Think small first ! Chaque disposition législative ou réglementaire doit

être en premier lieu pensée pour les PME, et non "adaptée" a posteriori

pour elles.

L’UCM demande que soit instauré, au niveau européen, un échange

de bonnes pratiques par la création d’un cadre permettant un

échange régulier et structuré de bonnes pratiques entre États

membres.

L’UCM souhaite également que la simplification administrative

constitue l’objectif commun de toutes les institutions européennes.

Elles doivent agir conjointement en vue de promouvoir et

d’appliquer une réglementation plus intelligente et plus qualitative.

L’Europe – et les États membres – devraient examiner davantage les

charges ressenties lors de l’élaboration et la transposition de la

législation de l’Union européenne.

Enfin, l’UCM souhaite que les exemptions, dérogations ou régimes

allégés existants destinés à atténuer les charges administratives pour

les PME ou micro-entités soient davantage appliqués.

PROPOSITION 2 -PRÉVOIR DES CHARGES ADMINISTRATIVES

PROPORTIONNELLES À LA TAILLE DE L'ENTREPRISE

Europe : 23 millions de PME et 41.000 grandes entreprises. Les

charges administratives sont pourtant équivalentes.

Bien que 99 % des entreprises de l'UE soient des PME – c'est-à-dire des

entreprises comptant au plus 250 salariés et réalisant un chiffre d'affaires

maximal de 50 millions d'euros –, la plupart des textes législatifs et des

procédures administratives n'établissent pas de distinction en fonction

de la taille des entreprises.

Il en résulte que 23 millions de PME doivent souvent répondre aux

mêmes exigences administratives que les 41.000 grandes entreprises

européennes.

Les Assises de la simplification administrative / 24 avril 2012 18L’insuffisante prise en compte des PME. Trop souvent, une simple

déclaration d’intention.

Une étude de la législation communautaire en vigueur a conclu que 83

textes contiennent des mesures spécifiques aux PME. Cependant, dans

plus de la moitié de ces textes, la mesure se limite à une déclaration sur

la nécessité de tenir compte des PME, sans en spécifier la manière. Les

39 textes restants comprennent des mesures telles que des exemptions

pour les entreprises plus petites, des délais d'application des mesures aux

PME, un traitement spécial pour les petites entreprises, et des services

d'information et d'orientation spécifiques aux PME.

Les PME ne doivent plus être considérées comme l'exception. Elles

doivent constituer le cœur même du principe.

Ces dernières années, une part non négligeable des nouvelles

dispositions entrées en vigueur sont apparues en réaction à des

comportements qui n’étaient pas le fait des PME et aux besoins de

régulation qui s’en sont suivis. Il en résulte que, trop souvent, les TPE et

les PME se voient imposer des règles qui, à l’origine, n’ont pas été

élaborées en pensant à elles. Or, il est important de rappeler que ces

entreprises sont spécifiques.

L’application de certaines réglementations se révèle alors extrêmement

complexe et coûteuse à mettre en place dans les entreprises de petite

taille. Leur mode organisationnel et leurs ressources sont

fondamentalement différents de ceux des grandes structures.

Afin de prendre ces spécificités en compte, le législateur est

fréquemment obligé, a posteriori, d’adapter les réglementations pour les

transposer dans les plus petites structures, ce qui n’est pas satisfaisant.

C’est pourquoi les PME ne doivent plus être considérées comme

l'exception mais doivent constituer le cœur même du principe.

L’instauration d’un « moratoire ». Une charge nouvelle doit conduire à

la suppression d’une charge existante.

L’UCM plaide pour l’instauration d’un moratoire selon lequel tout

accroissement de charges administratives lié à l’adoption d’un nouveau

texte devrait être compensé par une réduction des charges existantes.

Les Assises de la simplification administrative / 24 avril 2012 19PROPOSITION 3 - PRENDRE EN COMPTE LES PME PRÉALABLEMENT À

L'ADOPTION D'UNE NOUVELLE RÉGLEMENTATION VIA L’INSTAURATION D’UN

TEST PME

La Commission européenne reconnaît depuis longtemps la nécessité de tenir

compte des PME dans l'élaboration des politiques et des mesures législatives.

Office of Advocacy. L’exemple américain.

Les pouvoirs publics américains ont instauré, depuis 1953, une

législation qui crée une discrimination positive en faveur des petites

entreprises américaines pour leur permettre de se développer

rapidement.

Il existe au sein de la « Small Business Administration », l’agence

fédérale mise en place par le Small Business Act américain, un bureau de

défense des PME appelé « Office of Advocacy ». Ce bureau est composé

de juristes et d’économistes avec à leur tête un responsable issu du

monde de l'entreprise. Ce bureau est chargé d'une mission de lobbying

en faveur des PME lors de l'élaboration des lois et des règlements. C'est

un groupe de pression officiel, interne au gouvernement, qui peut

également élaborer des propositions de lois à soumettre au Président et

au Congrès.

Le « test PME » européen. Une première étape.

La Commission européenne a à présent inclus un « test PME » à ses

lignes directrices internes sur l'analyse d'impact récemment révisées et

devant être respectées par son personnel dans l'élaboration des

initiatives politiques communautaires.

Ce test comprend plusieurs étapes, notamment une évaluation des

entreprises susceptibles d'être affectées et une estimation détaillée des

coûts et des bénéfices pour les PME concernées. En particulier, le test

devrait comparer les coûts nets projetés pour les PME et pour des

entreprises plus grandes. Il devrait également envisager les coûts ou les

bénéfices indirects potentiels pour les PME, par exemple via une

évolution de la structure du marché ou du comportement de la

concurrence.

Les Assises de la simplification administrative / 24 avril 2012 20Là où le test identifie des contraintes significatives pour les PME par

rapport à des entreprises plus grandes, la Commission doit envisager une

série de mesures spécifiques en leur faveur. Il convient en outre

d'évaluer les coûts et les bénéfices de chaque option, ainsi que l'effet de

l'allégement des contraintes globales supportées par les PME.

Vers un « test PME ». Ce test doit impérativement intégrer la

concertation des organisations représentatives.

L’UCM plaide pour que le « test PME », au niveau fédéral, consiste en

l’organisation d’une structure de concertation, composée des

organisations sectorielles et interprofessionnelles de défense des PME et

indépendants, mandatée à remettre, par voie d’avis et préalablement à

l’adoption de normes législatives, leurs considérations quant à la charge

administrative des règles projetées, les pistes de simplification et

l’opportunité d’exonérer les TPE ou PME de tout ou partie des charges.

Il est essentiel pour l’UCM que ce « test PME » intègre cette dimension

consultative et ne soit pas un test purement formel laissé à la discrétion

des administrations. À notre estime, le « test PME » doit également être

instauré au niveau régional.

S’inspirer du modèle européen. Le « test PME » européen contient en

son sein des propositions pertinentes qu’il convient de transposer.

L’UCM plaide pour que soit transposées les guidelines existantes pour le

« Test PME » européen. Citons ainsi, notamment : l’application quand

cela est opportun des exemptions, l’instauration de délais de mise en

conformité plus longs, l’application de tarifs réduits, l’instauration

d’obligations de reporting simplifiées, la mise en place des campagnes

d’informations spécifiques.

Un « test PME » au sens large. Les actes administratifs doivent

également être intégrés.

L’UCM plaide pour que le « Test PME » porte également sur les actes

administratifs pris par arrêtés et également les circulaires. En effet, c’est

souvent à ce niveau que des mesures inopportunes sont adoptées.

Les Assises de la simplification administrative / 24 avril 2012 21L’instauration d’une « sonnette d’alarme ».

Parallèlement à l’instauration d’un test PME, l’UCM plaide pour

l’instauration d’une procédure dite de la « sonnette d’alarme » quant aux

charges administratives. Elle serait réservée à la compétence du Conseil

Supérieur des Indépendants et PME (CSIPME) qui, constatant qu’une

législation, dans son application, génère des charges administratives

massives, inviterait le législateur à revoir les modalités de mise en œuvre

de la législation incriminée.

Un « test PME » à tous les niveaux de pouvoirs. Et spécifiquement au

niveau des pouvoirs régionaux.

La mise en place d’un test PME au niveau régional parait également

opportune.

PROPOSITION 4 - MIEUX QUANTIFIER LES CHARGES INDUITES

Une prise en compte insuffisante.

Une charge administrative induite correspond aux coûts administratifs

supplémentaires liés à la collecte et la transmission d’informations que

les entreprises n’auraient normalement pas à effectuer si l’obligation

légale les concernant n’existait pas. L’UCM estime que le législateur

tient insuffisamment compte de ces charges induites.

Exemples. La lutte contre l’écart salarial et le bilan social, la nouvelle

législation sur les voitures de société.

Ainsi, par exemple, dans le cadre de la lutte contre la discrimination

salariale entre hommes et femmes, les charges administratives induites

des entreprises ont été alourdies, par l’ajout de nouvelles rubriques au

sein du bilan social. Or, les données demandées peuvent être fournies

via l'ONSS par le biais d'une extension de l'application « Trillium », qui

est entièrement automatique, et ce sans alourdir le bilan social.

Les Assises de la simplification administrative / 24 avril 2012 22Au 1er janvier 2012, une nouvelle règle pour le calcul de l’avantage de

toute nature relatif à l’usage d’une voiture de société est entrée en

vigueur. L’avantage était calculé sur base de la valeur catalogue du

véhicule, l’émission de CO2 et le type de carburant utilisé. À dater du 1er

mai 2012, la valeur facturée était remplacée par la valeur catalogue en

cas de vente à un particulier, réduite à concurrence de 6 % par année

d’ancienneté sans que cette réduction ne puisse excéder 30 %.

L’UCM estime que cette législation va à l’encontre de l’ensemble des

principes de simplification administrative. D’une part, les acteurs

économiques doivent rechercher la valeur catalogue de leur véhicule,

options et TVA comprises, démarche très problématique pour des

véhicules non récents. D’autre part, la législation a connu trois

modifications en moins d’un an : l’ancienne législation encore applicable

en décembre 2011, la règle établie au 1er janvier 2012 et les

modifications opérées le 1er mai 2012.

Outre le fait que ces multiples changements sur cette législation sensible

impactent économiquement les acteurs économiques – indépendants,

PME, comptables, secrétariats sociaux – par le coût qu’appellent

l’analyse, le calcul et la communication des nouvelles règles, elle

modifie considérablement les charges fiscales imposées à l’acteur

économique en cours d’année.

Les charges induites dans la réglementation fiscale. La fiscalité

locale, notamment, doit être revue et simplifiée.

Les acteurs économiques – indépendants, PME – sont confrontés à de

nombreuses mesures fiscales émanant des pouvoirs locaux. Ainsi, par

exemple, le secteur horeca est confronté à diverses taxes : enseignes

lumineuses, terrasses, taxe musicale…

Ces taxes sont plus onéreuses en termes de gestion pour les acteurs

économiques et en frais de contrôle et recouvrement que ce qu’elles ne

rapportent. En outre, ces taxes entravent lourdement l’activité

économique et le développement du commerce.

L’UCM plaide pour une fusion de diverses mesures fiscales sectorielles,

l’étude de l’opportunité de forfaits réduits, spécifiques aux petites

entreprises et une diminution globale de cette fiscalité locale.

Les Assises de la simplification administrative / 24 avril 2012 23PROPOSITION 5 - FAVORISER LA CONCERTATION PRÉALABLE PAR LE BIAIS

DES ORGANISATIONS REPRÉSENTATIVES DES INDÉPENDANTS ET DES PME

Les organisations de défense des intérêts des indépendants et PME, sectorielles

et interprofessionnelles, sont garantes d’une législation conforme à la réalité

économique de ces acteurs économiques. Elles permettent d’évaluer a priori la

pertinence d’une nouvelle charge administrative, d’examiner la praticabilité

concrète des mesures normatives envisagées ou encore de proposer des

formules alternatives, permettant d’adopter la voie administrative la plus

simple.

Les organisations représentatives sont les garantes des intérêts des

indépendants et PME. Il convient donc de favoriser la concertation

formelle et informelle.

L’UCM plaide pour que la concertation préalable de ces organisations

soit maximalisée. L’UCM plaide pour une saisine systématique et

d’initiative du législateur des organes consultatifs pertinents, tels,

notamment, le Conseil Supérieur des Indépendants et des PME

(CSIPME), le Conseil National du Travail (CNT), le Conseil Central de

l’Économie (CCE).

L’UCM plaide, d’autre part, pour une maximalisation des contacts

informels, en amont du processus législatif, avec les organisations

sectorielles ou intersectorielles représentatives.

PROPOSITION 6 - ÉVALUER LE PLAN PME

En exécution de l’Accord du gouvernement du 18 mars 2008, la Ministre des

Indépendants et PME, Sabine Laruelle, avait adopté un plan fédéral pour les

PME, intitulé « Un nouvel horizon pour les PME ».

Les Assises de la simplification administrative / 24 avril 2012 24Un plan nécessaire et ambitieux. 6 mesures spécifiques sont à évaluer.

Afin de poursuivre la simplification administrative, l’UCM souhaite

qu’une évaluation de ce plan soit effectuée, spécifiquement sur certaines

propositions figurant en son axe n° 3 « Améliorer les relations entre le

monde des PME et les pouvoirs publics ». Il visait notamment à

simplifier la charge administrative pour les candidats à un marché

public (proposition n° 25), créer un call centrer offrant une assistance

« Marchés publics » au sein SPF Économie afin d’éviter que les PME

soient freinées par la complexité des procédures d’attribution

(proposition n° 27), simplifier la procédure d’agréation des

entrepreneurs de la construction (proposition n° 28), simplifier la charge

administrative relative au remboursement de la TVA (proposition n°

29), simplifier l’enquête structurelle à laquelle doivent répondre les

entreprises (proposition n° 30) et, enfin, appliquer le principe « think

small first approach » (proposition n° 31).

PROPOSITION 7 - PROCÉDER À DES ÉTUDES D’IMPACT A POSTERIORI

Bien légiférer ? Évaluer d’abord la législation existante.

La révision fréquente des textes législatifs ou réglementaires est source

d’inflation et d’accumulation normative, ouvre la porte à des

réglementations contradictoires et renforce l’instabilité de

l’environnement législatif. Pour ces motifs, toute révision d’un texte

devrait être précédée, au préalable, de la réalisation d’un bilan de la

réglementation existante. Cette évaluation préviendra l’empilage des

difficultés d’application liées à un texte et permettra d’améliorer ainsi la

qualité de la réglementation.

L’impact assessment. Une mesure déjà applicable au Royaume-Uni.

Pour l’UCM, cette évaluation doit comporter une appréciation de la

législation existante et, surtout, l'évaluation des conséquences

économiques, financières, sociales et environnementales, ainsi que des

coûts et bénéfices financiers attendus des dispositions envisagées pour

chaque catégorie d'administrations publiques et de personnes physiques

et morales intéressées, en indiquant la méthode de calcul retenue.

Les Assises de la simplification administrative / 24 avril 2012 25Au Royaume-Uni, les "impact assessments" sont actualisés au fur et à

mesure de l'élaboration d'un texte en fonction de quatre étapes.

Primo, une évaluation initiale des options, risques, coûts et

avantages éventuels pour les catégories affectées.

Secundo, une évaluation partielle comprenant une étude plus

approfondie des risques, coûts et avantages éventuels pour les

catégories qui seront les plus affectées.

Tertio, une évaluation intégrale incluant les conclusions de la

consultation mise en œuvre.

Quarto, une évaluation finale approuvée et signée par le

ministre compétent.

Bien légiférer ? Oser supprimer des règles obsolètes, redondantes,

inefficientes.

Trop souvent, de nouvelles charges administratives sont imposées aux

indépendants et aux PME dans des buts divers : perception de données

pour une enquête qualitative ou quantitative, lutte contre la fraude

sociale ou fiscale… Toutefois, certaines charges imposées se révèlent à

l’usage ou au fil du temps obsolètes, redondantes ou inefficientes au

regard du but initialement poursuivi.

Par conséquent, l’UCM recommande la réalisation d’une étude d’impact

a posteriori pour tout nouveau texte réglementaire de manière à évaluer

précisément le bien-fondé des dispositifs qu’il instaure et à apprécier,

dans une perspective de proportionnalité, leur rapport coût-efficacité.

Bien légiférer ? Faire confiance aux acteurs de terrain.

L’UCM suggère également qu’un organe consultatif, représentatif des

intérêts des indépendants et PME, puisse, par voie d’avis, se prononcer

sur l’opportunité de suppression de certaines formalités administratives

ou d’exemption de ces formalités à l’égard des petits acteurs

économiques, le législateur devant ensuite justifier en quoi ces mesures

sont nécessaires ou ne peuvent être exemptées au bénéfice des

indépendants et PME.

Les Assises de la simplification administrative / 24 avril 2012 26PROPOSITION 8 - TRANSPOSER DANS LES LÉGISLATIONS PME ET

INDÉPENDANTS LE PRINCIPE DU "ONLY ONCE"

Les acteurs économiques doivent introduire de manière récurrente et

redondante certaines données relatives à leur activité, quand bien même

celles-ci ont été communiquées auparavant et n’ont connu depuis aucune

modification.

Only once. Communiquer une seule fois.

Le principe du « only once » permet à l’indépendant ou à la PME de ne

plus enregistrer qu'une seule fois des données – ou modifications –

auprès de l’administration publique ; à charge de celle-ci de

communiquer en interne les données ainsi renseignées ou modifiées.

L’UCM demande que ce principe soit intégré dans les différentes

législations relatives aux indépendants et PME.

Le « coffre-fort numérique ». Un outil concret de centralisation

d’informations.

Dans le cadre de leurs relations avec les administrations fédérales,

régionales ou locales, les PME se voient fréquemment demander les

mêmes documents, que les procédures soient similaires mais réalisées

dans différentes entités ou bien qu’elles soient différentes. Il en résulte

que les entreprises sont obligées de faire des copies lorsque la procédure

est réalisée à l’aide de documents papier, ou qu’elles sont obligées de les

transférer par voie électronique à chaque nouvelle demande.

L’UCM plaide également pour la création d’un « coffre-

fort numérique », permettant à une PME de stocker en une seule fois

tous les documents nécessaires pour s’acquitter de ses différentes

obligations. Les indépendants et PME déposeraient leurs déclarations

une fois pour toutes sur un site sécurisé, sorte de « coffre-fort

numérique ». Les administrations viendraient y chercher les

informations dont elles ont besoin.

Les Assises de la simplification administrative / 24 avril 2012 27THÈME 2 / FACILITER LES RELATIONS ENTRE ENTREPRISES

ET ADMINISTRATIONS

PROPOSITION 9 - RECENSER LES INSTANCES PUBLIQUES OU PARAPUBLIQUES

AUX MISSIONS REDONDANTES OU CONTRADICTOIRES

La Belgique souffre d’une trop grande administration. 1,3 million

d’emplois publics. Une hausse de 100.000 fonctionnaires en cinq ans. La

bureaucratie freine l’esprit d’entreprise.

La Belgique compte 1,3 million d’emplois publics au sein du pouvoir

fédéral, des entités fédérées et des pouvoirs locaux. Les fonctionnaires

représentent 18,3 % de l’emploi total en Belgique.

Ces dix dernières années, l’emploi public a progressé en moyenne de 10

à 13 % et, plus fortement, au sein des pouvoirs locaux – communes et

provinces –, de sorte que l’on dénombrait, en 2009, 100.000

fonctionnaires de plus qu’en 2005. Près de 400.000 agents publics, soit

un tiers de l’effectif total, sont affectés à la seule activité

d’administration.

En 2008, notre pays comptait 4 fonctionnaires pour 100 habitants contre

3 seulement aux Pays-Bas, 3,2 en Allemagne et 3,6 en France. Notre État

dispose, par comparaison à ses pays voisins, de 70.000 agents publics

excédentaires.

Rationnaliser les effectifs. Un défi dans la réforme de l’État.

L’UCM souhaite qu’un recensement des instances publiques ou

parapubliques soit effectué afin, d’une part, de rationnaliser les effectifs

dévoués à la fonction publique et, d’autre part, d’éviter que les acteurs

économiques soient confrontés à des demandes ou exigences similaires

ou redondantes entre différentes administrations relevant d’un niveau

de pouvoir identique ou différent – fédéral, fédéré, local.

L’UCM attire spécifiquement l’attention sur les transferts de

compétences à venir du pouvoir fédéral vers les entités fédérées et exige

qu’une vigilance particulière soit portée sur les missions concurrentes

qui pourraient subsister, la cohérence des politiques administratives

adoptées et l’absence d’inflation du nombre de fonctionnaires.

Les Assises de la simplification administrative / 24 avril 2012 28PROPOSITION 10 - EVALUER LE TEMPS NÉCESSAIRE POUR RENSEIGNER LES

ENQUÊTES STATISTIQUES

Les enquêtes. Distinguer l’essentiel de l’accessoire, le facultatif de

l’obligatoire.

L’UCM demande que soit considéré, lors de l’élaboration des enquêtes,

le temps nécessaire pour les exécuter. À ce sujet, elle invite les pouvoirs

publics nationaux à s’inspirer des directives européennes qui opèrent, de

plus en plus souvent, une distinction entre une partie obligatoire et une

partie facultative de l’enquête.

PROPOSITION 11 - OPTIMISER LES PLANS D’ÉCHANTILLONNAGE POUR MIEUX

RÉPARTIR LES ENQUÊTES PUBLIQUES ENTRE LES PME

Mieux coordonner les enquêtes. Les PME sont trop sollicitées.

Les entreprises sont très régulièrement sollicitées par les différents

organismes de statistiques publiques dans le cadre d’enquêtes

obligatoires – 8 enquêtes par an en moyenne. Aujourd’hui, les enquêtes

des différents services sont peu coordonnées, conduisant ainsi à

redemander des informations déjà détenues par une autre

administration ou à avoir recours à une même entreprise dans un grand

nombre d’échantillons.

Comme le remarque l’Agence pour la Simplification Administrative

(ASA), les enquêtes statistiques représentent toujours, pour les

entreprises, une importante source de contrariétés.

Principe de proportionnalité. L’enquête est-elle utile et opportune ?

L’UCM demande une optimisation des plans d’échantillonnage afin de

mieux répartir les enquêtes publiques entre les PME. Elle souhaite en

outre un examen plus approfondi de la pertinence de certaines enquêtes

menées ainsi qu’une évaluation de l’exploitation des enseignements tirés

de ces enquêtes.

Sous l’angle de la proportionnalité, il convient en outre de s’interroger

sur l’exploitation de ces questionnaires au regard de la charge

administrative qu’elles constituent pour les petits acteurs économiques.

Les Assises de la simplification administrative / 24 avril 2012 29Vous pouvez aussi lire