Perspectives à mi-2020 L'accélérateur de tendances - HSBC Global Asset Management

←

→

Transcription du contenu de la page

Si votre navigateur ne rend pas la page correctement, lisez s'il vous plaît le contenu de la page ci-dessous

Perspectives à mi-2020 L’accélérateur de tendances Juin 2020 Document non contractuel destiné à des investisseurs professionnels au sens de la Directive Européenne MIF Fourni à titre d’information, le présent commentaire offre une vue globale de l’évolution récente de la conjoncture économique. Il s’agit d’un support marketing qui ne constitue ni un conseil d’investissement ni une recommandation d’achat ou de vente d’investissement à destination des lecteurs. Il n’a pas été préparé conformément aux obligations légales censées promouvoir l’indépendance en recherche en investissement et n’est soumis à aucune interdiction en matière de négociation préalablement à sa diffusion.

Sommaire Message de la Directrice mondiale des investissements 2 2 Synthèse 3 3 Covid-19 et investissement responsable 5 5 Perspectives macroéconomiques 6 6 Perspectives gestion diversifiée 10 10 Perspectives actions internationales 13 13 Perspectives du marché des obligations internationales 15 15 Perspectives de la gestion alternative 17 17 Perspectives du marché monétaire 20 20 Auteurs 23

Message de la Directrice mondiale des

investissements

Joanna Munro

Directrice mondiale des investissements, HSBC Global Asset Management

Ces six derniers mois feront certainement date comme les plus extraordinaires de notre carrière. En

effet, difficile d’appréhender ce que nous venons de traverser. Une pandémie mondiale, des

économies qui se sont effondrées plus rapidement que pendant la Grande dépression, une volatilité

historique sur certains marchés et ce, pendant que la majorité d’entre nous était confinée à la maison.

Néanmoins, malgré les faillites et l’explosion du chômage, il existe de nombreuses raisons d’être

optimistes. Les gouvernements et les décideurs politiques ont réagi rapidement. Les marchés financiers

sont restés ouverts, montrant leurs capacités de résistance. Les enseignements de la crise de 2008 ont

été appliqués. Plus important selon nous, malgré les bouleversements qu’il a provoqués à l’échelle

planétaire, le Covid-19 se révèle également un accélérateur de tendances.

Cela sera l’un des principaux thèmes de cette publication. Les tendances accélérées par la pandémie

incluent un profil rendement/risque plus prononcé, l’utilisation de la technologie, l’accent sur la

durabilité (cf. interview notre Responsable de l’investissement responsable en page 5), la résistance de

l’Asie et la flexibilité de la main d'œuvre.

Combinées à la réaction des marchés à la crise, ces évolutions au long cours qui impactent toutes les

classes d’actifs font émerger toute une série d’opportunités d'investissement. Il est essentiel d’être

sélectif et spécifique, en comprenant comment le profil rendement/risque varie en fonction des

entreprises, des secteurs et des pays. Dans les pages suivantes, les responsables d’investissement

décrivent ce que le Covid-19 implique pour les principales classes d’actifs et livrent leurs perspectives

pour la seconde moitié de 2020 et au-delà.

2

Synthèse

Macroéconomie La pandémie et le confinement ont donné un coup d’arrêt brutal à l’économie mondiale au premier semestre 2020. Malgré la

rapidité à laquelle les mesures de soutien ont été mises en place, la croissance mondiale s’est effondrée. D’un autre côté, le

et stratégie marché baissier le plus rapide de tous les temps a cédé la place à l’un des rebonds les plus puissants. Toutefois, nous ne pensons

pas que les prix soient déconnectés des fondamentaux.

En principe, les systèmes macroéconomiques peuvent redémarrer rapidement après une fermeture auto-imposée. Une reprise

en V est possible. Mais notre scénario central privilégie une reprise en forme de swoosh : la virgule du logo d’un célèbre

équipementier sportif. Il repose sur l’hypothèse d’une intensification du dépistage et du traçage numérique de foyers

épidémiques isolés et de la commercialisation d'un vaccin à la mi-2021.

Les risques baissiers sont multiples : une deuxième vague d’infections, des problèmes de solvabilité et d’endettement ou le

retrait prématuré des mesures de soutien. Les dommages économiques pourraient être irréversibles. Nous attribuons une

probabilité de 60% à notre hypothèse de reprise en forme de swoosh. Les économies les mieux positionnées se situent en Chine

et dans les pays industrialisés asiatiques. Les moins résistantes concernent les marchés émergents hors Asie, les petits

exportateurs de pétrole, les nouveaux pays émergents et la zone euro.

Stratégiquement parlant, la pandémie a accentué un profil rendement/risque déjà prononcé. Les propriétés de diversification

des emprunts d'État sont vouées à se dégrader à mesure que les politiques macroéconomiques vont abandonner les baisses de

taux et l’assouplissement quantitatif au profit de mesures plus ciblées. En conséquence, les investisseurs doivent intensifier leur

réflexion sur la diversification de leur portefeuille. Les investissements alternatifs, liquides et illiquides, devraient jouer un rôle

important.

Le Covid-19 accélère les tendances déjà à l'œuvre avant la crise. Certaines d’entre elles, comme le recours accru aux technologies

ou la sensibilisation aux problématiques de durabilité, sont favorables aux performances à long terme. D’autres le sont moins, à

l’instar du recul de la mondialisation ou de l’émergence du populisme économique.

Autant la correction du mois de mars a été ordinaire dans le sens où elle a été emmenée par les actifs risqués, autant le rebond

Gestion qui a suivi a été extraordinaire de par sa tournure relativement défensive. Même au sein des actifs risqués, ceux réputés plus sûrs

ont surperformé.

diversifiée

Les mesures monétaires et budgétaires à grande échelle ont réduit le risque extrême et nous semblons être dans une phase

baissière déclenchée par un événement spécifique qui ne se transforme pas en une baisse cyclique. Les investisseurs axés sur le

long terme peuvent se permettre d’être relativement sereins. En revanche, pour ceux ayant un horizon d’investissement plus

court, certains risques cycliques persistent et il pourrait être opportun de réduire quelque peu la prise de risque après le rebond

enregistré depuis mars.

Notre approche consiste à construire des portefeuilles favorables/réticents au risque, en mesure de performer dans différents

scénarios. Nous sommes neutres à l’égard des actions, équilibrant les marchés cycliques tels que le Brésil avec des marchés

défensifs tels que les États-Unis et l’Asie développée. Dans l’univers obligataire, nous privilégions les actifs soutenus par les

banques centrales. Nous surpondérons le crédit et les obligations investment grade tout en restant prudents sur les obligations

émergentes.

Nous avons réduit notre exposition aux emprunts d'État, qui présentent des valorisations peu intéressantes et dont les

propriétés de couverture ne sont pas aidées par des taux d’intérêt quasi-nuls. Nous sommes convaincus que les investissements

alternatifs peuvent être utiles dans ce contexte tout en opérant une diversification au moyen d’autres actifs défensifs,

notamment l’or et les devises telles que le dollar, le franc suisse et le yen.

Les sélections sectorielles et géographiques sont déterminantes alors que certaines classes d’actifs sont bon marché en

comparaison historique. Citons, à titre d’exemple, les actions canadiennes, australiennes, polonaises et brésiliennes. De même, la

couronne norvégienne et le peso mexicain atteignent actuellement des niveaux historiquement bas. Les points morts d’inflation

aux États-Unis sont également intéressants.

À la mi-mars, les marchés actions développés et émergents avaient perdu un tiers de leur valeur exprimée en dollar. Toutefois, le

Actions rebond qui a suivi n’a pas été uniforme. Les valeurs technologiques américaines et les actions chinoises onshore ont mené la

course en tête, accélérant les thèmes d’avant la crise, alors que de nombreux marchés émergents sont encore sous le choc.

Que reflètent les valorisations actuelles ? Les analystes ont divisé par deux leurs estimations bénéficiaires pour 2020, estimant

qu’il leur faudra quatre ans pour renouer avec leurs niveaux d’avant-crise. Ce pessimisme nous semble exagéré. Nous anticipons

une baisse des bénéfices d’un tiers sur les marchés développés et latino-américains, avec un recul de 20% pour l’Asie émergente

et de moins de 6% pour la Chine. D’après notre modèle actions, la performance attendue des actions par rapport aux actifs sans

risque reste intéressante. Nous privilégions l’Asie et plus spécifiquement la Chine, la Corée du Sud, Taïwan et Hong Kong. Tous

ces pays présentent des valorisations attractives, une exposition moindre au pétrole et aux autres matières premières. Par

ailleurs, ils se sont montrés mieux armés pour faire face à la crise.

De même, certaines enseignes de commerce en ligne ont prouvé la solidité de leur modèle économique. Et certains titres du

secteur de la santé bénéficieront des dépenses post-coronavirus. Par ailleurs, l’écart entre les actions défensives et value s’est

3

significativement creusé, les premières semblants encore plus chères alors que les secondes se négocient à des niveaux

historiquement bas.

Obligations Le Covid-19 accentue aussi des tendances préexistantes dans l’univers obligataire, notamment la faible inflation liée à la

vulnérabilité de la main d'œuvre, une tendance lourde au désendettement, l'hétérogénéité des mesures de soutien monétaire à

l’échelle mondiale et l’essor de la durabilité. Certaines tendances s’inverseront. Une vague de défauts et de dégradations des

notes de crédit entraînera le durcissement des conditions de crédit et la fonte des bilans. La demande en pétrole ne devrait pas

revenir à ses niveaux précédents.

Autre élément clé, la problématique des taux durablement bas refera surface sur les marchés obligataires développés car les

banques centrales devraient affermir leur contrôle de la courbe des taux afin d’abaisser les ratios dette publique/PIB. Nous

anticipons des courbes très directionnelles avec un certain aplatissement. Des opportunités tactiques pourraient se présenter

dans les pays à la périphérie de la zone euro.

Au niveau du crédit, une certaine « bifurcation » pourrait s’opérer sur les marchés développés entre les émetteurs concernés par

les programmes d’achats d’actifs des banques centrales et ceux qui ne le sont pas. Cette « bifurcation » sera extrêmement

marquée dans le haut rendement. Sur le plan géographique, nous voyons des poches de valeur relative en Asie où les

rendements ont augmenté. Par ailleurs, la région a géré la pandémie de manière plus efficace tout en mettant rapidement en

place des mesures de soutien monétaires et budgétaires.

La sélection de crédit reste essentielle étant donné la trajectoire divergente des entreprises et des secteurs d'activité. L’aspect

géographique est également important, avec des risques accrus sur les marchés frontières plus exposés aux turbulences des

matières premières et des échanges mondiaux. Sur le segment du haut rendement, nous préférons les États-Unis à l’Europe.

Concernant les prêts à effet de levier, la hausse des primes de risque et d’illiquidité a augmenté leur attrait relatif, même s’il faut

s’attendre à de nouvelles dégradations des notes de crédit.

Au premier semestre, les marchés monétaires internationaux ont connu des problèmes de liquidité. Très suivi par les

Marchés investisseurs, l’écart entre le Libor à trois mois et le taux de swap de taux à un jour s’est significativement élargi. Bien que les

monétaires spreads se soient resserrés depuis, des tensions persistent. Les différentes interventions des grandes banques centrales ont eu

une incidence sur le comportement des marchés monétaires.

En conséquence, nous avons constitué des poches de liquidité supplémentaires à court terme dans nos fonds en augmentant le

volume des actifs disponibles au jour le jour et à une semaine. La crise a également démontré l’efficacité de nos politiques de

concentration. La règle de taux de détention des fonds par client à 5% maximum a fait ses preuves tandis que nous avions appris

des crises précédentes quels étaient les clients les plus enclins à procéder à des rachats cycliques.

Le risque de crédit et la préservation du capital sont tout aussi importants pour les investisseurs du marché monétaire. En

conséquence, nous nous efforçons de minimiser le risque de migration des notations de crédit en dessous du seuil minimal qui

nous contraindrait à vendre. Nous ne pouvons pas non plus ignorer le risque de marché, compte tenu du spectre des taux

d’intérêt ultra-bas (et négatifs dans un nombre croissant de cas) dans un avenir prévisible.

L’immobilier coté a connu une forte correction en mars tandis que l’immobilier non coté a été soutenu par le fait que les

Investissements valorisations de marché n’évoluent pas en instantané. Nous estimons que ce mouvement baissier a été excessif. Les rendements

alternatifs des dividendes ont fortement augmenté, dépassant les 6% en mars. Pour l'immobilier direct en revanche, les prix devraient

continuer de baisser. Comme pour les autres classes d’actifs, la pandémie accélère des tendances préexistantes, par exemple le

recul du commerce de détail physique et l’augmentation de la valeur de l'immobilier logistique. Bien que la demande de bureaux

puisse être défavorablement affectée dans l'immédiat, les locaux de grande qualité et bien situés devraient rester attractifs.

Avec une baisse moyenne d’environ 7%, les hedge funds ont bien résisté pendant le premier trimestre et tiennent la

comparaison avec la plupart des autres classes d’actifs. Au sein de cet univers, les stratégies de valeur relative ont connu des

difficultés, tout comme les stratégies long/short. À noter que divers segments de hedge funds sont parvenus à préserver le

capital tout au long de la crise. Indépendamment du scénario de reprise économique qui se matérialisera, nous estimons que les

hedge funds continueront de générer les performances régulières que nous avons observées récemment grâce à leurs multiples

sources de performance.

Les valorisations des marchés non cotés ont été touchées, mais les opérateurs ont tiré des enseignements de la crise financière,

limitant leur exposition aux entreprises cycliques et recourant moins à l’endettement. Qui plus est, les gérants ont anticipé en

augmentant leurs liquidités pour renforcer leurs positions ou investir en fonction des opportunités. Le nombre de nouvelles

opérations est en baisse, de même que les distributions. Toutefois, cet environnement est favorable aux structures ayant des

liquidités. Les millésimes récents ont encore de nombreux appels de capital à lancer et d’abondantes liquidités à investir.

Dans le haut rendement, les titres en difficulté pourraient s’être écartés des fondamentaux, notamment les actifs

d’infrastructure dotés de flux de trésorerie réguliers. Sur le segment investment grade, certains actifs sont en proie au stress de

crédit, notamment ceux exposés aux secteurs vulnérables (voyages). Toutefois, nous estimons que ces titres ont globalement

bien résisté et qu’ils sont correctement valorisés. La plupart des projets de dette d’infrastructure sont généralement décorrélés

des cycles conjoncturels. Mais dans le secteur des transports, les flux de trésorerie seront impactés par le rythme de la reprise. La

dette d’infrastructure reste attractive, dans la mesure où elle offre un surcroît de rendement par rapport au crédit investment

grade avec des actifs qui sont également plus défensifs.

4

Covid-19 et investissement responsable

Interview de Melissa McDonald

Responsable mondiale de l'investissement responsable

La pandémie a-t-elle relégué la durabilité diversité, les rémunérations, etc.

au second plan ? Les investisseurs ont la légitimité et les ressources nécessaires pour conduire le

changement. Ainsi, le groupe Climate Action 100+, dont nous sommes membre

Jusqu’à présent, tout indique que ce n’est pas le cas. L’Union européenne, fondateur, représente aujourd’hui 35 000 milliards de dollars d’actifs et soutient

par exemple, progresse sur le front du Pacte vert. Les gouvernements l’obligation de déclaration TCFD. Les entreprises ne respectant pas ces exigences

envisagent d’en profiter pour accélérer la transition vers une économie font l’objet de résolutions d’actionnaires. Enfin, le coût du capital devrait être

bas-carbone en augmentant les investissements dans les énergies

plus bas pour les entreprises qui s’y conforment dans la mesure où les

renouvelables et en déployant les infrastructures (bâtiments écologiques,

diversification des sources de carburant, transition vers l’électrification investisseurs sont mieux à même de comprendre les risques et les opportunités.

automobile, etc.).

Cela semble logique. L’ampleur des répercussions économiques et

sociétales de la pandémie mondiale va affecter la manière dont nous

vivons et travaillons dans les années à venir. Pour nos clients également, la

pandémie ne fait que mettre davantage en évidence l'importance de tenir

compte systématiquement des aspects durables en matière

d’investissement.

J’aimerais que la prochaine phase de soutien gouvernemental aux

entreprises soit conditionnée à certains critères de durabilité. De même,

les investisseurs pourraient dire aux entreprises et aux gouvernements que

le capital humain, la main d'œuvre et la capacité de résistance des

infrastructures revêtent tous la même importance s’agissant de l’allocation

du capital.

Durant la pandémie, les questions sociales n’ont pas été reléguées au

second plan, bien au contraire. En effet, les personnes au statut socio-

économique fragile ont été les plus durement touchées. HSBC travaille

avec ses pairs pour inciter les entreprises à prendre les problématiques

sociales encore plus au sérieux. Comment la pandémie a-t-elle affecté la

gouvernance ?

Pouvez-vous donner un exemple de

Comme je l’ai dit, l’aspect social de l’emploi est passé au premier plan durant la

réaction des investisseurs ? crise. Ceci rend la bonne gouvernance d'entreprise, axée sur la résilience,

Nous avons signé la lettre ouverte rédigée par la coalition emmenée par le d’autant plus importante à mes yeux. Par exemple, certains affirment que les

Bureau du Contrôleur général de la ville de New York, Domini Impact conseils d’administration devraient élargir leur représentation au-delà des

Investments et l’Interfaith Centre for Corporate Responsibility. Ce texte actionnaires. Des salariés y siègent déjà dans certains pays, mais cette initiative

demande aux entreprises américaines de prendre toutes les mesures pourrait être élargie à d’autres parties prenantes.

possibles afin de maintenir en poste leur personnel, d’accorder des congés

maladie et de privilégier la santé et la sécurité. Elle encourage également Et compte tenu du choc systémique que nous avons subi, je suis persuadée que

les chefs d’entreprise à se montrer prudents sur le plan financier et à l’engagement et la détermination pour construire un avenir plus durable vont se

continuer de payer leurs fournisseurs. C’est ce qu'il convient de faire pour renforcer. Les intervenants spécialisés dans la durabilité ont toujours pris en

protéger notre société à un moment aussi crucial. Cela semble logique compte les risques, tels qu'une pandémie, susceptibles d’entraîner des

aussi du point de vue des investissements. interruptions systémiques. Aujourd’hui, les investisseurs dans leur ensemble

commencent aussi à s’y intéresser. Les entreprises devront bien évidemment

répondre de leurs actes devant leurs investisseurs, mais aussi devant leurs clients

Le suivi des engagements n’implique-t-il et d’autres parties prenantes. Je suis bien plus optimiste et confiante quant aux

pas une plus grande transparence ? mesures que les entreprises engageront que je ne l’étais au début de la crise.

Absolument. La transparence est le meilleur des remèdes. HSBC a été La population fera également pression sur les gouvernements. En revanche, on

parmi les premiers à soutenir le Groupe d’experts sur la communication parle moins de ce qui se pourrait se passer dans les pays émergents. Par

financière liée au climat (TCFD) qui travaille à rendre ces informations exemple, les habitants des pays les plus pauvres souffrent, certains depuis

obligatoires. Personnellement, je souhaiterais que ceci s’applique aux toujours, dans des villes polluées et surpeuplées. La chute de l’activité

entreprises publiques et privées dans la mesure où la société dans son économique a fait reculer la pollution à des niveaux jamais atteints.

ensemble a également le droit de comprendre l'impact climatique des

institutions.

Par ailleurs, nous soutenons la Worforce Disclosure Initiative, tout aussi

importante. Je ne dis pas que toutes les informations relatives au

personnel devraient être rendues publiques, mais certaines idées en

discussion ayant une portée générale font sens, notamment concernant la

5

Perspectives macroéconomiques

Interview de Joe Little

Responsable Stratégie Monde

Nous subissons La pandémie et le confinement sont extraordinaires à tous points de vue. Ce qui était à l'origine une perturbation

régionale des chaînes d’approvisionnement s’est rapidement transformé en un plongeon brutal de la demande

actuellement une mondiale. La confiance, les dépenses de consommation et le secteur privé se sont effondrés comme un château de

récession cartes. Les mesures visant à freiner la courbe épidémiologique ont amplifié la récession ce qui, selon le Fonds

monétaire international (FMI), a provoqué la plus forte crise économique depuis la Grande récession.

historique, comment

Les décideurs politiques ont réagi avec rapidité et audace. Avec certaines différences d’un pays à l’autre, les

en sommes-nous

mesures incluent baisse des taux d’intérêt, achats d’actifs financiers, injections de liquidités, prêts ciblés aux

arrivés là ? banques et aux entreprises, mesures de relance budgétaire directes, prêts et garanties ou mesures

réglementaires. Certains pays ont également coordonné leurs politiques monétaires et budgétaires, ce qui

représente un changement radical par rapport à l’orthodoxie post-2010.

Aujourd’hui, notre modèle Nowcast mondial, qui suit la croissance économique en temps réel, indique un rythme

annuel négatif à deux chiffres, la Chine et l’Asie industrialisée s’en sortant mieux que les autres. L’économie

mondiale s’est arrêtée d’un coup comme si l’on avait coupé l’alimentation générale, ce qui a provoqué une forte

hausse de l'aversion pour le risque sur les marchés financiers. Les actions internationales ont perdu un tiers de leur

valeur en l’espace d’un mois, le marché baissier le plus rapide de tous les temps. Les spreads de crédit se sont

élargis de plusieurs centaines de points de base et les investisseurs se sont rués vers les valeurs refuges telles que

le dollar et les bons du Trésor américain. La liquidité s’est asséchée sur une grande partie des marchés financiers.

Les ondes de choc dans l’économie et les marchés sont trop nombreuses pour qu’on puisse en dresser la liste :

effondrement des cours du pétrole, faillites, chômage de masse et marchés émergents vulnérables frappés de

plein fouet par l’effondrement des échanges commerciaux, du tourisme et des envois de fonds ainsi que par la

fuite des capitaux. Dans la mesure où le durcissement brutal des conditions de crédit risquait d’enrayer le système

économique, les banques centrales sont intervenues.

Les marchés financiers ont commencé à se stabiliser à la mi-mars avant de rebondir. L’ampleur du rebond a varié

selon les classes d'actifs et les régions : les États-Unis et l’Asie s’en sortent mieux tandis que les marchés

émergents souffrent davantage. Quoi qu’il en soit, les dégâts causés à l’économie mondiale sont indiscutables. Ce

premier semestre aura été remarquable à tous les points de vue.

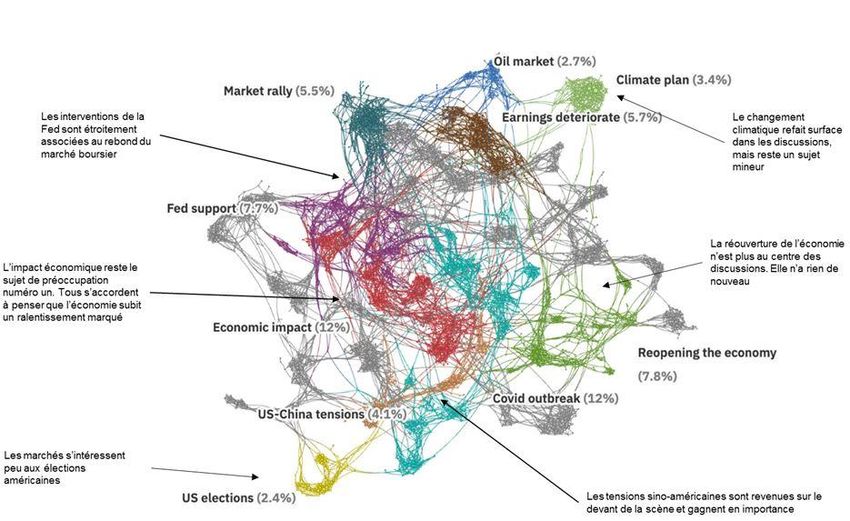

Graphique 1 : représentation visuelle des principaux thèmes abordés par les médias financiers - le

marché reste axé sur les risques baissiers

Source : HSBC Global Asset Management, Quid. Mai 2020. À titre d’illustration uniquement.

6

Le marché est-il Le marché baissier le plus rapide de l’histoire a laissé place à un rebond éclair. Le Nasdaq a ainsi renoué avec ses

niveaux de janvier. De nombreux analystes ont taxé ce rebond d’irrationnel. Mais ce n’est pas le cas.

aujourd’hui

Tout d’abord, il faut garder à l’esprit le fait que les marchés sont par nature tournés vers l’avenir, souvent à très

déconnecté de la long terme, alors que les statistiques économiques reflètent le passé. Par exemple, le taux de chômage continue

triste réalité généralement d’augmenter bien après que les actions ont atteint leur point le plus bas. Les actions ont perdu près

d’un tiers de leur valeur au tout début de la pandémie, signe que les investisseurs redoutaient déjà le pire.

économique ?

Ensuite, les mesures de soutien plus audacieuses que prévu ont amélioré les perspectives de l’économie réelle et a

ranimé l’état d’esprit des investisseurs. Après la faillite de Lehman en 2008, la Réserve fédérale américaine (Fed)

avait attendu deux mois avant d’abaisser ses taux et d’initier la première série d’assouplissement quantitatif. Cette

fois-ci, il ne lui aura fallu que deux semaines. Et l’innovation politique ne cesse de progresser. Plus d’indications

prospectives (forward guidance) et de « contrôle de la courbe des taux » : voici ce qui pourrait nous attendre,

même si la Fed hésite pour l’instant à emboîter le pas à l’Europe sur la question des taux négatifs.

Une politique audacieuse a deux impacts : elle améliore les perspectives économiques d’une part, et fait changer

d’avis les investisseurs sur la distribution des résultats futurs d’autre part. En d’autres termes, la reprise des

marchés reflète en partie la désintégration de la « prime de désastre » à mesure que les risques extrêmes

diminuent.

Troisièmement, même si les statistiques économiques mondiales restent désastreuses, certaines régions de la

Chine et de l’Asie industrialisée ont amorcé la reprise à un rythme plus rapide que prévu. Les toutes dernières

statistiques (données au niveau des villes, consommation de charbon, transport maritime, ventes immobilières,

etc.) de l’Asie, qui a servi d’indicateur avancé tout au long de cette crise, mettent clairement en évidence une

dynamique de retour au travail.

Enfin, le marché des actions n’est pas l’économie. Depuis la mi-mars, le rebond a été tiré par la technologie et la

santé, des secteurs dont on peut s’attendre à ce qu’ils soient gagnants. Les pans de l’économie les plus impactés

par la pandémie, notamment l’hôtellerie et le tourisme, ont un poids modeste dans les indices boursiers. Et quand

bien même le marché américain a nettement surperformé le reste du monde, cet écart n’est pas aussi large si l’on

tient compte des différences dans la composition sectorielle des indices.

Nous ne voyons donc pas de déconnexion démesurée entre les actions et la situation macroéconomique.

Quels seraient les La principale question que se posent les investisseurs porte sur la rapidité à laquelle le système macroéconomique

peut redémarrer. Bien évidemment, le virus doit être sous contrôle, ce qui signifie qu’il faut un ralentissement

scénarios pour la sensible des nouveaux cas d’infection avec en parallèle le déploiement du dépistage et du traçage numérique à

suite ? grande échelle.

Peut-on remettre le circuit économique sous tension par simple pression sur un interrupteur ? Quand on y pense,

l’activité redémarre tous les lundis matins, donc en principe, le système devrait pouvoir se remettre rapidement

Pouvez-vous nous de cette forme d’arrêt auto-provoqué. La nature de la crise n’a rien à voir avec celle de 2008.

parler des Ceci étant dit, on peut raisonnablement s’attendre à quelques ratés, le redémarrage pourrait prendre du temps.

Pour filer la métaphore, disons que le réseau électrique est déficient et que les pylônes sont à terre. Et il pourrait

probabilités de ces aussi y avoir des dommages durables.

scénarios ? Quels Le graphique 2 illustre nos trois scénarios les plus probables. Si les mesures politiques parviennent à prévenir les

sont les risques ? effets de second tour, une reprise en forme de V est tout à fait possible. Une partie de l’Asie semble suivre cette

tendance et c’est encourageant. Mais plus la crise perdurera ailleurs, plus il sera difficile d’atteindre une reprise

parfaite. Les économies post-virus pourraient être confrontées à ce que l’on appelle le « principe d’Anna

Karénine » : il existe plusieurs manières d’échouer, mais une seule de réussir.

Quelles

Graphique 2 : scénarios possibles pour la macroéconomie

conséquences pour

la stratégie

d'investissement ?

Source : HSBC Global Asset Management, mai 2020.

Les anticipations, projections ou objectifs mentionnés dans ce document sont présentés à titre indicatif et ne sont en aucun cas

garantis. HSBC Global Asset Management ne saurait être tenue responsable s'ils n'étaient pas réalisés ou atteints.

7

Notre scénario central penche en faveur d’une reprise en forme de swoosh. Il prévoit une intensification du

dépistage et du traçage numérique, l’apparition de foyers épidémiques isolés et la commercialisation d'un vaccin à

la mi-2021, certaines restrictions restant en vigueur jusque-là. Si l’on remonte dans le temps, cela signifie que la

reprise a déjà commencé ce trimestre. D’ici la fin de l’année prochaine, l’économie mondiale sera sans doute

pleinement rétablie sur une trajectoire plus basse, mais avec un taux de croissance tendancielle relativement

similaire.

Il existe des risques baissiers. Toutes les économies n’ont pas la même capacité à surmonter les crises, qui dépend

par exemple de la flexibilité des politiques publiques. Le risque d’une seconde vague d’infections plane toujours.

Autre sujet d’inquiétude : les dommages irréversibles infligés aux économies, par exemple au niveau des flux

commerciaux ou de l’emploi.

Les perspectives sont particulièrement difficiles à évaluer en ce moment compte du grand nombre de facteurs en

jeu. Il y a le virus lui-même, la manière dont particuliers et entreprises réagissent, les mesures politiques et les

instruments innovants des banques centrales, pour n’en citer que quelques-uns. En d’autres termes, il existe

beaucoup d’issues possibles pour le système macroéconomique. Les investisseurs doivent raisonner en termes de

probabilités tout en mettant régulièrement à jour leurs scénarios.

À l’heure actuelle, nous attribuons une probabilité de 60% à notre scénario en forme de swoosh pour l’économie

mondiale. Notre hypothèse est plus pessimiste que celle du consensus et les projections du FMI. Plus précisément,

nous anticipons l’émergence de gagnants cycliques tels que la Chine et l’Asie industrialisée, tandis que les marchés

émergents hors Asie, les petits exportateurs de pétrole, les économies frontières et la zone euro feront partie des

perdants en termes relatifs.

Le principal risque serait une erreur de politique économique. La réaction mondiale à la crise a été conforme à nos

attentes. Mais les mesures ciblant la liquidité n’ont pas permis d’éradiquer les problèmes de solvabilité. Nous nous

demandons également si une certaine forme de « lassitude de la relance » ne pourrait pas se développer. Ceci

étant dit, il existe une multitude de pistes à exploiter avant que l’inflation ne devienne un risque et les

investisseurs semblent plus disposés que jamais à laisser les gouvernements briser le tabou budgétaire.

Naturellement, les programmes de soutien se traduisent par une explosion des ratios dette/PIB. Le conservatisme

budgétaire va inévitablement gagner en popularité. Les chances pour que les gouvernements maintiennent une

ligne radicale sont minces. Ceci pourrait impliquer le retrait prématuré du soutien politique et la décision de

« verrouiller » la situation actuelle avant un retour à la normale plein et entier.

En conséquence, notre scénario central privilégie une reprise en forme de swoosh avec une balance de risques qui

penche davantage en faveur d’un creux prolongé que d’un rebond en V.

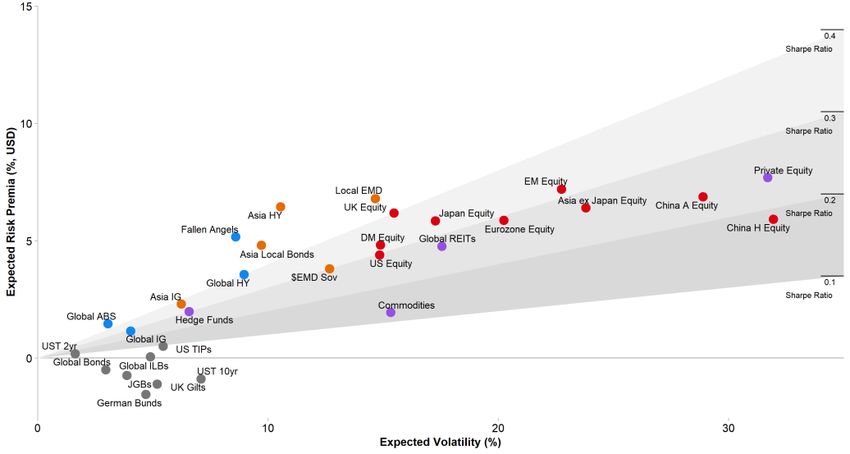

Les fluctuations des marchés durant la crise n'ont fait qu’accentuer un profil rendement/risque déjà prononcé. Les

prix actuels suggèrent des rendements inférieurs à l’inflation pour les emprunts d’État des principaux marchés à

moyen terme, tandis que les classes d’actifs plus risquées anticipent des rendements bien plus élevés. Le

graphique 3 en donne une illustration à l’aide de notre cadre des primes de risque qui modélise plus de 300 classes

d’actifs.

Graphique 3 : profil rendement/risque attendu dans différentes classes d’actifs (primes de risque implicites)

Prime de risque attendue (%, USD)

Volatilité attendue (%)

Source : HSBC Global Asset Management, mai 2020.

Les anticipations, projections ou objectifs mentionnés dans ce document sont présentés à titre indicatif et ne sont en aucun cas

garantis. HSBC Global Asset Management ne saurait être tenue responsable s'ils n'étaient pas réalisés ou atteints.

8

La baisse des rendements des emprunts d'État implique une détérioration de leurs perspectives de rendement.

Pire encore, leurs propriétés de diversification sont vouées à se dégrader à mesure que les politiques

macroéconomiques abandonnent les baisses de taux et l’assouplissement quantitatif au profit de mesures plus

ciblées. Les emprunts allemands et japonais montrent la voie avec des rendements post-crise supérieurs à ce qu'ils

étaient à la même époque l’année dernière.

En conséquence, les investisseurs doivent intensifier leur réflexion sur la diversification de leur portefeuille. Le

crédit de grande qualité aux rendements plus élevés semble intéressant (par exemple, les obligations investment

grade internationales, le crédit asiatique), de même que la dette émergente dans certains cas. Ensuite, il faut

davantage mettre l'accent sur la répartition entre les différentes zones géographiques, les styles et les secteurs

d'activité. Et les investissements alternatifs, liquides et illiquides, devraient aussi jouer un rôle important.

En fin de compte, la pandémie devrait accélérer les tendances économiques et sociales qui étaient déjà à l'œuvre

avant la crise. Nombre d’entre elles auront de profondes répercussions sur les décisions en matière

d’investissement. Nous voyons quatre domaines de changement en plein essor particulièrement intéressants.

Premièrement, le virus contribue à faire battre en retraite l’hypermondialisation en place depuis les années 1990

sur le plan des échanges commerciaux et de la connectivité physique. Les mises en garde passées ne se sont pas

vérifiées, et bien entendu, la mondialisation n’a pas besoin de revenir en arrière. Mais les investisseurs devront au

minimum s’adapter à cette régionalisation nouvelle et à des règles plus codées.

Deuxièmement, le populisme économique s’enracine. Quoi que ce sujet puisse nous inspirer, la convergence des

modèles socio-économiques semble désormais hors de portée. Le modèle asiatique sera distinct du modèle

européen ou américain.

Troisièmement, la société a assurément fait un grand bond en avant dans l’usage de la technologie pendant la

crise. Au niveau macroéconomique, ceci pourrait enfin mettre un terme au tassement de la croissance de la

productivité qui a dérouté les économistes pendant plus d'une décennie. Les rendements en bénéficieraient

indéniablement.

Enfin, les problématiques environnementales et sociales devraient grimper dans l’ordre des priorités si l’obsession

pré-Covid-19 pour l’efficience économique laisse place à une approche davantage centrée sur la résistance du

système. Les initiatives telles que le Pacte vert européen et une approche inclusive de la croissance accordant

davantage d'importance à la justice sociale, pourraient bien connaître leur heure de gloire.

9Perspectives gestion diversifiée

Interview de Jean-Charles Bertrand

Directeur mondial de la gestion Multi-Asset

Que s’est-il passé Cette année, la performance a connu deux phases distinctes, la première étant la correction intervenue en mars.

Malgré son étonnante rapidité comparable aux marchés baissiers déclenchés par des événements tels que le krach

durant la correction ? de 1987, les performances relatives des classes d’actifs n’ont rien eu d’inhabituel. Les cours du pétrole ont ouvert

le bal, suivis par les actions émergentes, puis les valeurs cotées des marchés développés (hors États-Unis) et enfin

les actions américaines. Le haut rendement et la dette émergente en devise forte ont surperformé les actions

tandis que le crédit investment grade a suivi une évolution légèrement négative globalement et stable aux États-

Unis. Les valeurs refuges telles que les bons du Trésor américain, l’or, le yen japonais et le franc suisse ont dégagé

des performances positives.

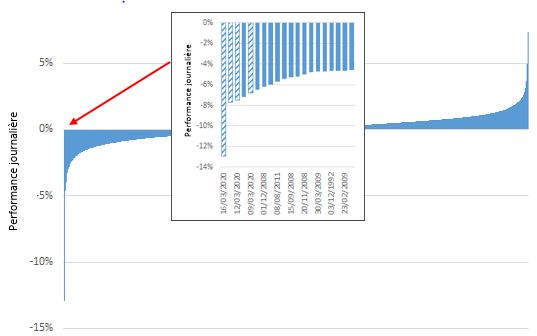

Graphique 4 : le marché baissier le plus rapide de tous les temps

Source : HSBC Global Asset Management, GFD, mai 2020.

Les performances présentées ont trait aux années passées. Les performances passées ne sont pas un indicateur fiable des

performances futures.

En revanche, le rebond qui a suivi ne figure dans aucun manuel d’histoire. Pour commencer, il a été relativement

Que s’est-il passé défensif. Les prix des emprunts d'État restent proches de leurs sommets de 2020 avec des taux d’intérêt bas et

stables. L’or s’est également bien comporté, contrairement aux reprises passées où les valeurs refuges avaient

durant le rebond qui souffert du regain de l'appétit pour le risque.

a suivi ?

Même au sein des actifs risqués, les plus défensifs ont surperformé. Ainsi, les valeurs américaines ont fait mieux

que les autres marchés actions. De même, sur les marchés émergents, l’Asie plus défensive a surperformé

l’Amérique latine. Si l’on pousse le raisonnement, les titres de croissance ont battu les actions value, un fait

suffisamment rare pour être souligné. En effet, les actions cycliques value suivent généralement une évolution

positive lorsque les marchés rebondissent.

Dans l’ensemble, les actifs risqués ont très rapidement effacé plus de la moitié de leurs pertes.

10Graphique 5 : écarts en pourcentage par rapport aux sommets de 2020 des différentes classes d’actifs

Source : Bloomberg, Datastream et HSBC Global Asset Management, 26 mai 2020.

Les performances présentées ont trait aux années passées. Les performances passées ne sont pas un indicateur fiable des

performances futures.

Est-ce que le rebond Compte tenu de l’ampleur et de la rapidité du mouvement, on peut raisonnablement se demander si ce rebond

défensif peut se peut durer. Les mesures de relance monétaires et budgétaires à grande échelle ont réduit le risque extrême, un

point favorable pour les actifs risqués. Les marchés semblent valider l’argument selon lequel l’évolution actuelle

poursuivre ? est bel et bien un marché baissier déclenché par un événement qui ne débouchera pas sur une baisse cyclique. Ils

supposent ainsi que l’économie mondiale peut redémarrer relativement vite puisque la faiblesse sous-jacente

n’est pas structurelle, ce qui permettra d’effacer rapidement les pertes.

Néanmoins, il existe des risques cycliques. Il est relativement facile de mettre en place des mesures de relance. En

revanche, le processus de redémarrage d’une économie est plus délicat. La distanciation sociale a certes freiné la

propagation du Covid-19, mais nous sommes encore loin de l’immunité collective. Les taux d'infection pourraient

repartir à la hausse après la réouverture des économies. Le dépistage et l’identification des personnes-contacts

seront utiles, mais certains pays ne sont pas encore prêts.

C’est une bonne chose que la Chine se remette sur les rails, mais son économie centrée sur l’activité

manufacturière est plus facile à relancer que celles axées sur les services. Il convient également de noter que les

statistiques restent moroses dans d’autres secteurs, notamment les voyages et le divertissement. Les Chinois ont

repris le travail, mais n’ont pas encore renoué avec leurs activités sociales et leurs habitudes de consommation

d’avant-crise.

Par conséquent, le scénario d’une normalisation rapide privilégié par les marchés pourrait s'avérer optimiste. Si la

croissance mondiale tarde à redémarrer, des difficultés cycliques plus générales seront à prévoir. Les risques

d’effets de second tour dans les économies restent dominants, notamment les défauts d’entreprises et des

fragilités dans la zone euro et dans certains pays émergents. Les marchés attribuent pour l’instant une faible

probabilité à ces risques.

11Comment préparer les Pour les investisseurs à long terme, l’asymétrie à la hausse des actifs risqués se maintient. Mais pour ceux dont

l’horizon d’investissement est plus court (inférieur ou égal à douze mois), il pourrait être opportun de réduire

portefeuilles aux quelque peu la prise de risque après le rebond enregistré depuis mars. Les vulnérabilités à court terme pourraient

multiples inconnues ? offrir des points d’entrée intéressants d’ici quelques mois.

Notre approche consiste à construire des portefeuilles favorables/réticents au risque en mesure de performer

dans différents scénarios à l’aide d’allocations défensives et favorables au risque. Nous adoptons un

positionnement légèrement favorable au risque en surpondérant les obligations privées tout en favorisant l’or. Sur

le front des actions, nous sommes relativement neutres, mais avons mis en place des stratégies défensives ou dite

« haltères » (barbell) qui combinent marchés cycliques et marchés beaucoup plus défensifs. À titre d’exemple,

nous surpondérons actuellement les actions américaines en tant que marché défensif. Les actions des marchés

émergents sont globalement sous-pondérées, mais nous cherchons à initier des positions sur des marchés plus

défensifs tels que l’Asie et plus cycliques tels que le Brésil.

Alors que du point de vue des valorisations, les actions des marchés émergents présentent des arguments positifs

sur le long terme, elles sont très hétérogènes et nos évaluations reposent sur différents facteurs. Associés aux

conditions macroéconomiques, les indicateurs techniques tels que la tendance et le momentum sont moins

favorables à l’univers global des actions émergentes.

De manière générale, nous privilégions les actifs soutenus par les banques centrales. Nous surpondérons le crédit

et les obligations investment grade dont les spreads sont devenus intéressants et dans la mesure où le filet de

sécurité déployé par la Fed et la Banque centrale européenne (BCE) limite le risque baissier. Notre positionnement

est plus neutre sur le haut rendement qui bénéficie d'un soutien limité, par exemple en Amérique où seul le

segment des anges déchus en bénéficie.

Dans la zone euro, les préoccupations autour de la pérennité de la dette nous semblent justifiées et nous faisons

preuve de prudence à l’égard de l’Italie d’un point de vue stratégique. Toutefois, la récente proposition franco-

allemande relative à un fonds de reconstruction est une bonne surprise qui contribuera à stabiliser, voire à faire

baisser, les spreads à court et moyen terme.

Nous avons réduit notre exposition aux emprunts d’État, qui offrent des valorisations peu intéressantes et dont les

propriétés de couverture atteignent leurs limites compte tenu des taux d’intérêt quasi-nuls, avec des cours qui

n’évoluent pas. Nous privilégions les marchés obligataires présentant un portage et des taux réels relativement

élevés tels que l’Australie et la Nouvelle-Zélande.

Dans ce contexte, nous estimons que les actifs alternatifs peuvent être plus utiles pour couvrir les portefeuilles

contre une inversion de tendance sur les marchés risqués, notamment les stratégies CTA et de suivi de tendance.

Nous pensons également qu’il est important d’opérer une diversification au moyen d’autres actifs défensifs, dont

l’or et les devises telles que le dollar, le franc suisse et le yen, en fonction des portefeuilles.

Bien que le portage sur le yen soit négatif avec des taux d’intérêt quasi-nuls à l’échelle mondiale, les spreads

deviennent moins négatifs et perdent en pertinence. De même, l’or pourrait être considéré comme assez cher,

mais les prix devraient être soutenus si les taux d’intérêt réels restent relativement bas pendant une période

prolongée, comme nous le pensons.

Concernant les marchés obligataires émergents, nous sommes relativement prudents. Nous estimons que le haut

rendement présente une certaine vulnérabilité sur le marché de la dette émergente en devise forte. Bien que les

devises émergentes aient gagné en attrait, les baisses de taux agressives des banques centrales dans le monde

émergent ont amoindri l’avantage de portage.

Où voyez-vous des Du point de vue des valorisations, les portefeuilles peuvent profiter du fait que certaines classes d’actifs

présentent une décote importante en comparaison historique malgré les gains engrangés en mars. Sur les marchés

opportunités à long développés, c’est le cas des actions canadiennes et australiennes. Sur les marchés émergents, les valeurs

terme ? polonaises et brésiliennes se détachent du lot.

De même, la couronne norvégienne et le peso mexicain atteignent actuellement des niveaux historiquement bas.

Par ailleurs, les points morts d’inflation aux États-Unis sont intéressants en tant qu’investissement à long terme

même s’ils devraient subir quelques tensions à court terme suite à l’effondrement des cours du pétrole.

Il y a d’autres marchés qui sont également très bon marché en comparaison sectorielle, mais nous n’y voyons pas

d’opportunités pour le moment. En effet, leurs perspectives à long terme sont assombries par les problématiques

fondamentales posées par les retombées de la pandémie et les changements qui en résultent dans les habitudes

de consommation.

12Vous pouvez aussi lire