Perspectives du marché du Crédit High Yield européen en 2019: après les Rising Stars, l'heure des Fallen Angels ? - Club Patrimoine

←

→

Transcription du contenu de la page

Si votre navigateur ne rend pas la page correctement, lisez s'il vous plaît le contenu de la page ci-dessous

Perspectives du marché

du Crédit High Yield

européen en 2019:

après les Rising Stars,

l’heure des Fallen Angels ?

Picture to be placed in the slide master

Active is: Sharing our views

Déjeuner de presse - 29 janvier 2019

Réservé exclusivement aux

investisseurs professionnels

Value. Shared.

Intervenants

Vincent Marioni, directeur Europe des investissements Crédit

Jean-Baptiste Teissier, CFA, analyste Crédit

2

Sommaire

1 Bilan 2018

2 Perspectives pour 2019

3 Le secteur des Télécoms

4 Biographies

31

Bilan 2018

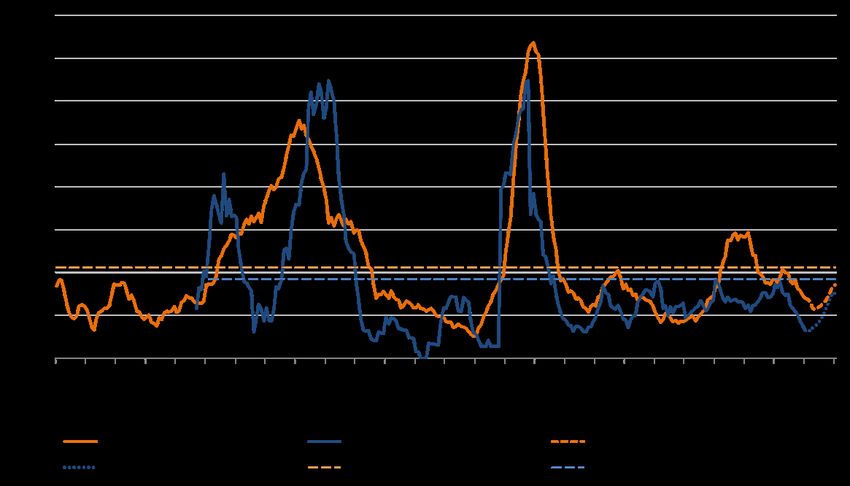

4Correction du marché en 2018

Performance Euro High yield par segment de marché Evolution des spreads Euro High yield BB-B* (Govt spread to worst, bps)

-3,6 Euro High Yield Index

-2,8 BB Euro High Yield

-4,3 Single-B Euro High Yield

-12,6 CCC & Lower Euro High Yield

Source: Allianz Global Investors, Bloomberg, données au 31.12.2018. Les performances passées ne préjugent pas des performances futures.

*ICE BofAML BB-B Euro High Yield Constrained Index (HEC4 Index) 52

Perspectives pour

2019

6Perspectives du marché du crédit High Yield européen

Quel positionnement?

Facteurs positifs

- Les spreads rémunèrent correctement le risque de crédit;

- Les fondamentaux restent solides, le coût de financement est modéré;

- Le volume d’émissions primaires attendu est limité.

Risques

- Les risques géopolitiques demeurent élevés (Brexit, US, Chine);

- Réduction graduelle de la liquidité par les banques centrales;

- Ralentissement de la croissance mondiale;

- Liquidité inégale sur les marchés du crédit.

Dans ce contexte, une gestion active des portefeuilles est essentielle pour générer de

l’alpha et éviter les écueils.

Source: Allianz Global Investors Janvier 2019.

7Perspectives macro-économiques Source: AllianzGI Economics & Strategy. Janvier 2019. 8

Fondamentaux : endettement

Le niveau d’endettement reste contenu en 2018, mais les émetteurs notés Ba sont les grands bénéficiaires

des taux d’intérêt bas

Dette mediane / EBITDA (EBITDA – Capex) / charge d’intérêt *

* Capex = Capital Expenditures ou Dépenses d’Investissement

Source: Moody’s HY Intesret January 2019. 9

Présentation réservée aux clients professionnels au sens de la directive MIF.Fondamentaux : profil de liquidité

Le profil de liquidité des entreprises High Yield en Europe demeure solide

Le pourcentage d’entreprises high yield avec le profil de liquidité le

plus fragile (EMEA Liquidity Stress indicator) – est remonté à

6,2% en décembre 2018.

Le profil de liquidité des entreprises High Yield en Europe demeure

solide, notamment grâce au support des marchés de capitaux et

des sources de financement disponibles.

EMEA Liquidity Stress indicator : Profil de liquidité fragile.

Entreprise qui repose sur des sources de financement externes

dont la disponibilité selon Moody’s est très incertaine sur les 12

prochains mois (SGL4*).

Source: Moody’s HY Interest January 2019.. 10

Présentation réservée aux clients professionnels au sens de la directive MIF.Fondamentaux : les prévisions de taux de défaut

restent basses

Les taux de défaut glissants restent bas, avec une anticipation de remontée à 1 an, due au ralentissement de

la croissance

Moody’s anticipe une

remontée des taux de

défaut à 12 mois

Taux de défaut Europe HY1

(Moody’s)

Réalisé 1,29%

Prévisions à 1 an 3,04%

Moyenne long terme 3,70%

Source: Allianz Global Investors, Moody’s données au 31.12.2018. 1 Taux de défaut sur 12 mois glissants. 11

Présentation réservée aux clients professionnels au sens de la directive MIF.Après les Rising Stars, l’heure des Fallen Angels ?

Potentiel de « Rising Stars » Risque de « Fallen Angels »

Trois émetteurs actuellement notés dans la catégorie High Yield Deux émetteurs présentent des ratios financiers peu

présentent des ratios financiers qui seraient compatibles avec compatibles avec leur notation actuelle Investment Grade; la

une notation Investment Grade; la probabilité qu’ils passent probabilité qu’ils soient dégradés en High Yield est selon nous

dans la catégorie supérieure est selon nous élevée. élevée.

Le montant correspondant de dette s’élève à € 6,7 milliards. Le montant correspondant de dette s’élève à € 2,3 milliards.

Quatre émetteurs présentent également des ratios financiers

proche de la limite de leur notation actuelle Investment Grade; la

probabilité qu’ils soient dégradés en High Yield est selon nous

moyenne.

Le montant correspondant de dette s’élève à € 15,2 milliards.

Source: Allianz Global Investors 12Fondamentaux : documentation obligataire

Une tendance longue à la détérioration des clauses contractuelles (“covenants”) de protection dans la

documentation obligataire HY

Distribution des scores de qualité des « Covenants » pour les obligations HY

Source: Allianz Global Investors, Moody’s High Yield interest January 2019. 13

Présentation réservée aux clients professionnels au sens de la directive MIF.Facteurs techniques : taille du marché & offre

Un facteur de soutien pour le marché High Yield

Taille du marché Euro High Yield* (€ Mrds) Emissions High Yield européen (€ Mrds)

* Marché Euro High Yield Indice ICE BofA ML Euro High Yield (HE00)

Source: Allianz Global Investors, Bloomberg, données au 31.12.2018. Source: JPMorgan Final Score 03.01.2019.

14

Présentation réservée aux clients professionnels au sens de la directive MIF.Facteurs techniques : demande

Flux cumulés dans les fonds européens depuis le début de l’année

Flux cumulés en % des actifs Flux cumulés en € mio

Source: J.P. Morgan, données au 18.01.2019. 15

Présentation réservée aux clients professionnels au sens de la directive MIF.Facteurs techniques : changement de régime

de la volatilité, sujette à des pics plus prononcés

Evolution de l’indice VIX (S&P500)

16

11

Source: Allianz Global Investors, Bloomberg, data as of 31.12.2018. 16Valorisation

L’augmentation des spreads du marché HY européen s’explique en partie par le risque spécifique sur

certains émetteurs

Spread de l’indice Euro HY* Proportion des obligations dont le spread est >500bp**

25%

24%

x 1,5

17%

1 semaine

x4

*Euro HY Index (HEC4) Spread-to-Worst

** Euro HY Index (HE00) Gov OAS / Spread contre Gouvernement

Source: Allianz Global Investors, Bloomberg, Données au 23.01.2019. 17Valorisation

Spreads par Rating (bp)

1600

Jan-16

Jan-17

Jan-18

1200 Jan-19

1137

Spread to Worst (bps)

800

654

400

346

0

BB B CCC-C

Source: Allianz Global Investors, Bloomberg, data as of 18.01.2019. 183

Le secteur

des Télécoms

19Secteur des Télécoms: remontée du risque spécifique

Evolution du revenu moyen par abonné sur le marché du mobile

(variation entre T3 2017 et T3 2018)

France Italie Suisse

(Eur / mois) (Eur / mois) (CHF / mois)

vv

-11%

+1%

+2%

* ARPU = Average Revenue per User ou Revenu Moyen par Abonné / ** Post payé

Source: Allianz Global Investors, JP Morgan Cazenove, Fitch, BofA ML, sociétés. 20Secteur des Télécoms: une faible génération de cash-

flows pour certains émetteurs

Les économies de coûts et/ou les synergies ont soutenu les marges jusqu’en 2018 mais la tendance

s’inverse… alors que les Capex se normalisent et que les enchères de licences se profilent

Progression de la marge d’EBITDA Investissements (Capex) Enchères des licences

(cumulée en pb)

2018 2019 2020

4G FTTx 5G

2019 2020

Source: Allianz Global Investors, sociétés Source: Allianz Global Investors, CA CIB Source: Allianz Global Investors, CA CIB, JPM Cazenove

21

Source: Allianz Global InvestorsSecteur des Télécoms: des cessions pour faire face à ces vents contraires Un niveau d’endettement qui remonte… La solution …des cessions Cession de tours de transmission: Altice (France, Portugal et République Dominicaine), Wind ? Cession de réseau : Altice (la fibre en France dans les zones moyennement denses, Portugal ?, Israël ?), TDC ? Conséquence : vers un mouvement de consolidation? France, RU, Espagne et Danemark: de 4 à 3? Suisse: convergence fixe/mobile pour UPC ? Source: Allianz Global Investors, sociétés janvier 2019 22

4

Biographies

23Biographies

Vincent Marioni est depuis septembre 2017 CIO Crédit Europe d’AllianzGI qu’il a rejoint en 2014 en tant que gérant senior. Il

était préalablement, de 2009 à 2014, gérant High Yield chez Natixis Asset Management. De 2002 à 2009, il avait exercé des

fonctions de gérant crédit au sein de plusieurs sociétés financières en France.

Vincent Marioni est titulaire d’un master en finance de l’ESIAE (1995) et d’un diplôme de troisième cycle en finance de SKEMA

Business School (1996).

Jean-Baptiste Teissier, CFA, a rejoint AllianzGI en 2017 en tant qu’analyste crédit dans l’équipe de recherche dédiée au High

Yield. Il a débuté sa carrière comme analyste buy-side actions chez BNP Paribas pendant 7 ans, avant de devenir analyste

sell-side pendant 6 ans, toujours sur les actions, chez CA Cheuvreux, puis chez Natixis. Il y a ensuite rejoint la Recherche

Crédit fin 2013 comme analyste et stratégiste sur le segment High Yield.

Jean-Baptiste Teissier est titulaire d’un Master en Finance de l’EDHEC à Lille et d’un Master de l’Université de Paris Panthéon

Assas. Depuis 2005, il est également analyste financier diplômé CFA.

Source: Allianz Global Investors, janvier 2019. 24Avertissement Tout investissement comporte des risques. La valeur et le revenu d’un investissement peuvent diminuer aussi bien qu'augmenter et l’investisseur n’est dès lors pas assuré de récupérer le capital investi. Allianz euro high yield est un fonds de droit français. La valeur des parts ou actions peut être soumise à une volatilité fortement accrue. Les performances passées ne préjugent pas des performances futures. Si la devise dans laquelle les performances passées sont présentées n'est pas la devise du pays dans lequel l'investisseur réside, l'investisseur doit savoir que, du fait des fluctuations de taux de change entre les devises, les performances présentées peuvent être inférieures ou supérieures une fois converties dans la devise locale de l’investisseur. La présente communication est exclusivement réservée à des fins d’information et ne constitue pas une offre de vente ou de souscription, ni la base d’un contrat ou d’un engagement de quelque nature que ce soit. Les fonds et les instruments mentionnés ici peuvent ne pas être proposés à la commercialisation dans toutes les juridictions ou pour certaines catégories d'investisseurs. Cette communication peut être diffusée dans les limites de la législation applicable et n’est en particulier pas disponible pour les citoyens et/ou résidents des États-Unis d’Amérique. Les opportunités d'investissement décrites ne prennent pas en compte les objectifs spécifiques d'investissement, la situation financière, les connaissances, l'expérience, ni les besoins spécifiques d'une personne individuelle et ne sont pas garanties. Les avis et opinions exprimés dans la présente communication reflètent le jugement de la société de gestion à la date de publication et sont susceptibles d’être modifiés à tout moment et sans préavis. Certaines des données fournies dans le présent document proviennent de diverses sources et sont réputées correctes et fiables, mais elles n’ont pas été vérifiées de manière indépendante. L’exactitude ou l’exhaustivité de ces données/informations ne sont pas garanties et toute responsabilité en cas de perte directe ou indirecte découlant de leur utilisation est déclinée, sauf en cas de négligence grave ou de faute professionnelle délibérée. Les conditions de toute offre ou contrat sous-jacent, passé, présent ou à venir, sont celles qui prévalent. Afin d’obtenir une copie gratuite du prospectus, des statuts de la société ou de règlements, de la valeur liquidative quotidienne des fonds, des derniers rapports annuels et semestriels et du document d’information clé pour l’investisseur (DICI) en Français, veuillez contacter la société de gestion Allianz Global Investors, succursale française au pays de domicile du fonds en France, par courriel www.allianzgi.fr ou par voie postale à l’adresse suivante : Allianz Global Investors, Succursale française 3, bd des Italiens, 75113 Paris Cedex 02. Merci de lire attentivement ces documents, les seuls ayant effet à l’égard des tiers, avant d’investir. Ceci est une communication éditée par Allianz Global Investors GmbH, www.allianzgi.com, une société à responsabilité limitée enregistrée en Allemagne, dont le siège social se situe Bockenheimer Landstrasse 42-44, 60323 Francfort/M, enregistrée au tribunal local de Francfort/M sous le numéro HRB 9340 et agréée par la Bundesanstalt für Finanzdienstleistungsaufsicht (www.bafin.de). Allianz Global Investors GmbH a constitué une succursale en France, Allianz Global Investors GmbH, Succursale Française, www.allianzgi.fr, partiellement soumise à la réglementation de l’Autorité des Marchés Financiers (www.amf-france.org). Source: Allianz Global Investors; janvier 2019 25

Active is: Allianz Global Investors

Vous pouvez aussi lire