PET ? Du végétal pour verdir la bouteille en - UNIGRAINS

←

→

Transcription du contenu de la page

Si votre navigateur ne rend pas la page correctement, lisez s'il vous plaît le contenu de la page ci-dessous

Avril 2017

Du végétal pour verdir la bouteille en

PET ?

Actualité et synthèse

Le mois de mars 2017 a fait l’objet de deux annonces remarquées dans le domaine du PET biosourcé (végétal). La société

néerlandaise Avantium a levé 106 millions d’euros lors de son introduction en bourse – Euronext Amsterdam et Bruxelles –, et

annoncé le démarrage en 2018 de la construction d’une première usine en joint venture avec BASF. Cette usine doit permettre à

l’horizon 2020 la production de PEF, un homologue du PET intégralement biosourcé. Par ailleurs, Danone et Nestlé Waters ont

annoncé leur soutien financier à Origin Materials, une start-up californienne qui développe un nouveau procédé permettant la

fabrication d’une bouteille en PET entièrement issue du végétal.

Ces annonces sont venues redonner des perspectives à un secteur anesthésié par l’effondrement du coût des énergies fossiles, gaz

et pétrole. Pour les champions de la grande consommation, les emballages sont un enjeu majeur de responsabilité

environnementale, et le PET une préoccupation de premier ordre, s’agissant avec un marché global de 70 millions de tonnes du

quatrième polymère pétrochimique au monde. Plusieurs sociétés avaient affiché au début des années 2010 de grandes ambitions

en la matière mais les développements ont été jusqu’à présent décevants. Le déploiement du PET 30% biosourcé, déjà mature

industriellement, a été figé au niveau atteint en 2014. Et l’industrialisation de procédés innovants permettant la production d’une

bouteille intégralement biosourcée, essentiellement portée par des start-ups, a été ralentie. Les perspectives commerciales sont

dorénavant reportées à l’après 2020 et restent conditionnées, hormis quelques niches, par un soutien ferme et ambitieux des

politiques publiques.

Un verdissement tiré par les grandes marques

Coca Cola en tête L’histoire du PET biosourcé a jusqu’à present été faite par la volonté des grandes marques. Au

TM

cœur du dispositif, The Coca Cola Company a dévoilé sa PlantBottle en 2009, profitant de

la visibilité des JO de Vancouver pour réaliser le lancement en Amérique du Nord avec

l’ambition de produire 2 milliards de ces bouteilles jusqu’à 30% biosourcées en 2010.

En 2012 la société emmenait avec elle 4 autres grandes marques (Ford, Heinz, Nike et Procter

& Gamble) au sein du PET Technology Plant Collaborative afin de soutenir et accélérer la

production commerciale de PET, aussi bien pour la production d’emballage que de fibres

TM

textiles. En 2015 à Milan, c’est encore The Coca Cola Company qui dévoilait sa PlanBottle

100% biosourcée à l’occasion de l’Exposition Universelle.

Les acteurs des eaux Plus généralement, les acteurs des boissons, et en particulier des eaux, souvent ciblés par les

très dynamiques associations environnementales, ont été très actifs sur la bouteille PET biosourcée.

Danone a lancé en 2011 sa première bouteille d’eau minérale contenant 20% de PET d’origine

végétale sous la marque Volvic®. Puis Nestlé Waters a suivi en 2012 avec l’introduction de la

bouteille intégrant 30% de PET d’origine végétale sous la marque VITTEL®. En 2013, c’est la

société Suntory Beverage & Food qui a lancé au Japon une bouteille contenant 30% de PET

d’origine végétale, sous marque Suntory Tennensui®, puis des bouchons en 2016. Chez The

Coca Cola Company, le business des eaux, sous la marque Dasani, a porté les principaux

TM

développements de la PlantBottle à côté de la marque Coca Cola®.

Auteur : Alexandre BIAU – tél. : 01 44 31 16 11 – abiau@unigrains.fr – Date de Publication : avril 2017

Avertissement : La présente note a été réalisée par la Direction des Études Économiques d’UNIGRAINS à partir de données publiques.

La société UNIGRAINS ne saurait être en aucun cas tenue responsable d’éventuelles erreurs, inexactitudes,

et de toutes leurs conséquences directes et indirectes.

Copyright : Aucune partie de cette publication ne peut être reproduite par quelque moyen que ce soit sans la permission écrite d’UNIGRAINS.

© UNIGRAINS – 23 AVENUE DE NEUILLY, 75116 PARIS – WWW.UNIGRAINS.FR

Avril 2017

Quelles options pour la bouteille en PET biosourcée ?

3 voies pour aller vers Au niveau industriel, le PET (PolyTéréphtalate d’Ethylène) est produit très majoritairement à

la bouteille PET partir de monoéthylène glycol (MEG) et d’acide téréphtalique (PTA), tous deux issus du

pétrole et du gaz naturel. La production d’une tonne de PET requiert environ 0,84t de PTA et

biosourcée 0,33t de MEG.

Lorsque le MEG est d’origine végétale, le PET produit est biosourcé à 30% (BioPET30). Pour

obtenir un plastique intégralement biosourcé, il faut également produire le PTA à partir du

végétal. Une troisième alternative consiste à substituer le PTA par le FDCA et obtenir le PEF,

homologue du PET intégralement biosourcé.

Le MEG végétal pour une bouteille MEG biosourcé : le MEG peut être obtenu à partir du bioéthanol, produit à partir de

30% biosourcée cultures sucrières (canne à sucre, betterave), céréales (maïs, blé), ou de parties non

comestibles du végétal (éthanol cellulosique, principalement issu des parties végétatives

des cultures, des déchets organiques, ou du bois).

PTA biosourcé : le PTA peut être obtenu à partir du végétal par différentes voies. Une voie

consiste à générer un complexe de molécules aromatiques (dit « BTX ») à partir de la

biomasse. D’autres approches passent par l’intermédiaire d’un alcool (isobutanol) ou de

dérivés du furfural (CMF) issus des sucres.

Le PTA ou le FDCA végétal pour une

bouteille 100% biosourcée

Source : Unigrains

2

Avril 2017

FDCA biosourcé : lorsque le PTA est substitué par le FDCA, le polymère obtenu (PEF,

PolyFuranoate d’Ethylène) possède des propriétés proches de celles du PET. Un certain

nombre de propriétés mécaniques et chimiques sont améliorées, notamment les propriétés

de barrière aux gaz (O2, CO2), ce qui en fait un matériau particulièrement intéressant pour

l’emballage des aliments, des boissons et de produits de santé.

Homologue du PET, le PEF présente

des propriétés techniques

améliorées

Ces options Le PET 30% végétal, issu du MEG biosourcé est disponible commercialement aujourd’hui.

technologiques sont- L’obtention du MEG à partir de l’éthanol est réalisée via des procédés industriels largement

connus et maîtrisés. Certaines sociétés ont toutefois lancé des programmes de recherche afin

elle matures ? de développer de nouveaux procédés d’obtention du MEG avec de meilleurs rendements

(projet Mekong d’Avantium).

En revanche, l’obtention de PTA ou de FDCA végétal est aujourd’hui encore en phase

pilote ou de démonstration industrielle.

Anellotech, Virent et Gevo, les trois acteurs les plus avancés sur l’obtention de paraxylène

(précurseur du PTA) biosourcé, ont tous trois construit un pilote d’une capacité de l’ordre de

la dizaine de tonnes. Deux de ses pilotes (Anellotech, Gevo) sont aujourd’hui installés à

Silsbee, au Texas, sur l’installation de South Hampton Resources, filiale du raffineur Trecora

Resources. Le pilote d’Anellotech est opérationnel depuis la fin 2016.

La technologie du PET/PEF 100% Avantium a construit en 2012 à Geleen, aux Pays-Bas, un pilote de production de FDCA à

biosourcé est en voie de partir de fructose d’une capacité de 40 tpa. La construction de la première unité industrielle,

démonstration industrielle d’une capacité de 50 ktpa, est attendue pour la fin 2018 au plus tôt, et les premiers débouchés

commerciaux pour 2021.

L’obtention du PET ou du PEF à partir de ces différents monomères biosourcés peut être

réalisée dans les installations de polymérisation existantes, sans adaptation significative des

installations.

3

Avril 2017

Des développements portés par des start-ups de la chimie du végétal, soutenues par

des chimistes et des champions de la grande consommation

Bouteille 100% L’essentiel des développements dans le domaine du PET 100% biosourcé ont été portés

biosourcée : par des start-ups, le plus souvent créées dans le courant des années 2000 et portées par une

décennie d’augmentation des cours du pétrole. La plupart sont américaines (Anellotech,

les start-ups de la Virent, Gevo, Origin Material) ou européennes (Avantium aux Pays-Bas, Avalon Industries en

chimie du Suisse).

renouvelable au cœur

des développements La contribution des fonds venture au financement de ces jeunes sociétés a été déterminante

pour nombre d’entre elles. Avantium a par exemple reçu des investissements du fonds

français Sofinnova et du fonds belge Capricorn, Virent a été financée notamment par

Venture Investors tandis que Khosla Ventures a investi dans Gevo.

Pour couvrir des besoins de financement qui deviennent très importants lors de la

construction de la première unité commerciale, certaines sociétés font le choix de lever des

fonds en s’introduisant en bourse. A ce stade elles ont généralement consommé plusieurs

dizaines de millions d’euros dans leurs premières phases de développement et de

démonstration industrielle, dont une partie de subsides publics. Lors de son introduction,

Avantium a levé 106 millions d’euros en 2017. Gevo s’était introduite en bourse en 2011 et

avait levé à l’époque 107 millions de dollars pour un ensemble de développements dont le

PET constitue une part marginale.

Source : Unigrains

L’appui fondamental Les sociétés de chimie (production et négoce) sont devenues petit à petit les partenaires

centraux de l’écosystème « start-up ». Elles peuvent apporter une expertise industrielle,

des grandes sociétés tester les lots de produits, s’engager sur des contrats d’achat, et participer au financement

de la chimie des sociétés innovantes.

Le conglomérat japonais Toyota Tsusho accompagne la société Anellotech, et aurait investi

plus de 10 millions de dollars depuis 2015. La société de raffinage et de chimie Tesoro a

racheté Virent en 2016 et permet la continuité de ses développements. Le chimiste Toray est

partenaire de Virent et de Gevo. Enfin, le partenariat entre BASF et Avantium s’est traduit par

la création en 2016 de la joint venture Synvina qui vise à construire dès 2018 à Anvers une

usine de FDCA en vue de commercialiser à compter de 2021 les produits issus du FDCA et de

PEF. Le PEF serait produit par BASF dans une unité existante de production de PET.

Auparavant, Mitsui avait dès 2015 signé un accord de commercialisation avec Avantium.

4Avril 2017

Les agro-industriels Les agro-industriels sont désormais plus en retrait. L’effondrement du prix du pétrole a

peu impliqués largement décalé dans le temps les perspectives de développement, et les débouchés de

masse ont petit à petit laissé place à une logique de niche mieux maîtrisée par l’aval de la

chaîne de valeur. Par ailleurs, les agro-industriels sont généralement mieux positionnés sur

les voies fermentaires que sur les procédés catalytiques et thermochimiques, majoritaires ici.

Leur rôle pourrait se limiter à celui de fournisseur de matière première.

Cargill, apparaît désormais comme un partenaire de deuxième ordre de Virent. Quant à

Tereos, qui avait en 2015 affiché des ambitions sur l’industrialisation du procédé d’Avantium,

le sucrier est depuis resté discret sur son positionnement. Les perspectives de débouchés ne

sont pourtant pas négligeables : l’unité Avantium-BASF de 50kt de FDCA consommerait de

l’ordre de 100 kt de fructose.

Les champions de la Mentionnées en introduction sous l’angle des marques, les majors de la grande

grande consommation consommation ont eu jusqu’à présent, et à plusieurs titres, un rôle déterminant pour le

développement du PET.

en première ligne

Tout d’abord comme metteurs sur le marché du BioPET30. Ces sociétés se sont pour cela

appuyées sur leur savoir-faire en termes de marketing pour absorber le surcoût de

l’emballage et valoriser le végétal au profit de leur image. The Coca Cola Company vise 100%

TM

de PlantBottle à l’horizon 2020. Inversement, dans les secteurs où le végétal ne confère

aucun bénéfice d’image de marque, le PET reste entièrement pétrosourcé.

Mais également en s’impliquant aux côtés des start-ups pour accélérer le développement

technologique du PET 100% biosourcé et sa commercialisation. The Coca Cola Company et

Danone ont participé en 2012 au tour de financement d’Avantium au cours duquel la société a

levé 50 millions de dollars. Suntory a investi depuis 2012 au moins 15 millions de dollars dans

Anellotech. Enfin, Danone et Nestlé Waters ont annoncé en mars 2017 le soutien financier à la

start-up californienne Origin Materials (ex-Micromidas) à travers la NaturALL Bottle Alliance.

The Coca Cola Company est de loin l’acteur le plus impliqué avec un soutien financier apporté

également à Virent (rachetée par Tesoro) et à Gevo.

Source : Unigrains

5Avril 2017

MEG biosourcé, Les acteurs de la bouteille PET biosourcée actuelle sont de deux ordres :

BioPET30: les producteurs de MEG biosourcé d’une part,

les producteurs de PET à partir de MEG biosourcé et d’acide téréphtalique pétrosourcé

des acteurs en

difficulté Trois industriels disposent de capacités opérationnelles de production de MEG biosourcé :

India Glycol (125 kt), Greencol Taïwan (130 kt), Global Biochem (30kt). Compte-tenu de la

croissance décevante du marché (cf. section suivante), le chinois Global Biochem a mis sa

production à l’arrêt en mars 2014 et a été racheté en 2015 par le fonds chinois Modern

Agricultural Industry Ltd. Greencol Taïwan, qui produisait son MEG à partir d’éthanol de

canne à sucre exporté par le brésilien Petrobras, a également connu des difficultés : réputée

tourner au tiers environ de sa capacité au premier semestre 2016 (Tecnon), l’installation a été

mise à l’arrêt au deuxième semestre 2016. Par ailleurs, le japonais Toyota Tsusho s’est retiré

Le rallentissement du marché a de la JV avec China Man-Made Fiber Corporation (CMFC) qui détient désormais pleinement la

poussé les industriels à fermer des

société. Début 2017, l’indien India Glycol, qui alimente son installation à partir de mélasse

capacités et abandonner des projets

de canne à sucre, est le seul industriel à vendre du MEG biosourcé sur le marché mondial.

Les projets de production de MEG qui se multipliaient après 2010 sont désormais

abandonnés ou en attente. L’indien JBF Industries a annoncé fin 2016 l’abandon définitif de

son projet d’une usine de MEG de 500kt au Brésil, en partenariat avec The Coca Cola

Company. Le terrain acheté en 2012 à cet effet a été cédé. Quant au projet d’une usine en

Chine de MEG cellulosique de 200kt porté par l’italien Mossi Ghisolfi, numéro 3 mondial du

PET, en JV avec le chinois Anhui Guozhen, il semble désormais en pause.

Plusieurs producteurs de PET ont annoncé consacrer une partie de leurs capacités à la

production du polymère 30% biosourcé, opérant par période dans des installations de PET

pétrochimique conventionnel. Le groupe DAK Americas, numéro 2 mondial du PET et filiale

du groupe pétrochimique mexicain Petromex serait aujourd’hui le principal fournisseur des

PlantBottle de The CocaCola Company qui fait aujourd’hui l’essentiel du marché et produirait

dans ses installations aux Etats-Unis, au Mexique et en Argentine. Le thaïlandais Indorama

Ventures, numéro 1 mondial du PET et le sud-coréen Lotte Chemicals sont également

producteurs de bouteilles en PET 30% biosourcé. Ce dernier a notamment approvisionné le

japonais Suntory à travers Toyota Tsusho. Indorama Ventures produit son PET 30% biosourcé

essentiellement en Indonésie, mais des volumes auraient été fabriqués dans son l’usine

britannique (Tecnon). D’autres industriels réalisent la production du PET à vocation textile

(« polyester »), notamment Teijin et Toray au Japon, et FENC (Far Eastern New Century) à

Taïwan.

6Avril 2017

Marché mondial du PET et perspectives

Le PET, un marché Le PET, synthétisé pour la première fois aux Etats-Unis au milieu des années 1940 par des

mondial de 70 Mt chimistes de DuPont, a d’abord été utilisé pour la production de fibres textile « polyester »,

puis pour la production de films plastique dès les années 1950, et enfin pour la production de

bouteilles. La première bouteille en PET a été brevetée en 1973, et a rencontré un immense

succès commercial. En France, le PET a exclu quasi intégralement le PVC du secteur des

boissons dans le courant des années 1990.

Aujourd’hui, le marché mondial du PET est un marché gigantesque de l’ordre de 70 millions

de tonnes, ce qui en fait le quatrième polymère pétrochimique en volume. Le marché croît

en moyenne deux fois plus vite que le PIB mondial. Les fibres synthétiques sont la première

application, avec plus de 60% du total, et sont essentiellement produites en Asie. Les résines

Le marché des boissons est le PET, destinées essentiellement à l’emballage, ont totalisé près de 21 millions de tonnes en

premier débouché des résines PET 2015 et leur production est plus équilibrée entre les Amériques, l’Europe et l’Asie. Le secteur

des boissons constitue la principale application avec 70% des tonnages.

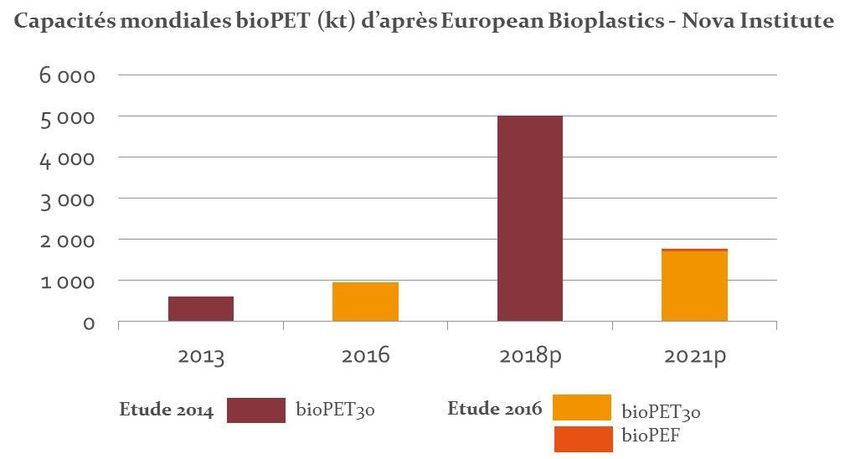

Le PET biosourcé : des Le développement du PET biosourcé a largement souffert de l’effondrement des prix du

ambitions revues à la pétrole sur le deuxième semestre 2014, lequel a succédé à une forte baisse des prix du gaz

naturel les années précédentes. La révision à la baisse des perspectives d’accroissement des

baisse capacités publiées par European bioplastics et Nova Institute, en témoignent. En 2014,

l’étude prévoyait une hausse des capacités allant de 600 kt en 2013 à 5 Mt en 2018. Lors de la

révision de l’étude fin 2016, les capacités à date étaient estimées à 1 Mt environ (largement

inoccupées) avec des perspectives d’atteindre près de 1,8 Mt à l’horizon 2021, dont 70 kt

environ de PEF.

Il est estimé qu’en 2015 The Coca Cola Company a utilisé de l’ordre de 200 kt de bioPET30

pour une consommation totale de résine de l’ordre de 3 Mt (Tecnon), ce qui place la société

TM

loin de sa trajectoire d’atteindre 100% de PlantBottle en 2020.

Concrètement, le surcoût lié à l’usage des bioressources est devenu un obstacle majeur à la

généralisation de leur usage. Le surcoût du MEG biosourcé vis-à-vis du pétrochimique est

souvent cité dans la fourchette de 30-40%, avec des pointes au-delà de 50%. Cela engendre

un surcoût de l’ordre de 30% sur la résine de bioPET, qui pâtit non seulement du surcoût du

MEG mais aussi du surcoût lié à une logistique spécifique et à un mode de production par

batch.

Quant aux perspectives de développement de la bouteille 100% biosourcée, elles restent

lointaines. Synvina (Avantium-BASF), acteur le plus avancé avec la bouteille en PEF prévoit

une commercialisation de son polymère à l’horizon 2021 seulement. Il est improbable qu’un

acteur du PET 100% biosourcé parvienne plus tôt sur le marché.

7Avril 2017

Les perspectives exponentielles ont

laissé la place à une croissance

linéaire

L’avis d’Unigrains

La chimie du végétal : faut-il encore y croire ?

L’actuel reflux du coût des énergies fossiles, qui reflète une abondance transitoire, est une parenthèse dont on ignore la

durée. Surtout, la réalité des changements climatiques à l’œuvre est avérée, et leur ampleur est constamment revue à la

hausse. Des alternatives renouvelables doivent être technologiquement mises au point et leur industrialisation préparée.

Faut-il choisir entre l’alimentation et les autres usages des bioressources ?

Il reste aujourd’hui des réserves de terres non exploitées (et non forestières), et des marges de progression pour les

rendements agricoles à l’échelle mondiale. De plus, la réduction des gaspillages tout au long de la chaîne alimentaire

peut rendre disponibles des volumes de bioressources aujourd’hui perdus. Il n’est pas pertinent à court terme de

s’opposer à un développement de la chimie biosourcée au nom de la sécurité alimentaire même s’il faut veiller à un

développement progressif afin d’éviter la déstabilisation transitoire de ces marchés.

Peut-on envisager de substituer par le végétal un polymère qui pèse 70 millions de tonnes au niveau mondial ?

Si la croissance des consommations de nouvelles ressources par la chimie suit son rythme actuel, supérieur à celui de la

croissance démographique, il n’est pas raisonnable d’estimer que les productions végétales, agricoles et forestières,

puissent à terme s’y substituer pleinement. Le PET est à la fois le quatrième polymère mondial par son volume de

marché, mais c’est aussi le plastique pour lequel les dispositifs de recyclage sont les plus aboutis. Dans ces conditions, le

déploiement du PET biosourcé doit aller de pair avec la mise en place d’objectifs très ambitieux de recyclage visant à

diminuer le besoin de résines vierges.

Quels développements pour le PET biosourcé ?

Le déploiement commercial du PET biosourcé s’est jusqu’à présent appuyé sur les politiques de responsabilité

environnementale des grandes marques. Ce mode de développement est fragile. Par ailleurs, il est déraisonnable

d’anticiper l’évolution à court et moyen termes du ratio de coût des bioressources vis-à-vis des ressources fossiles. Cette

incertitude rend la rentabilisation de potentiels actifs industriels aléatoire hormis dans certaines niches où le PEF peut

être privilégié pour ses propriétés techniques. Dans ces conditions, le déploiement commercial à grande échelle reste

conditionné à court et moyen termes par un soutien ferme et ambitieux des politiques publiques.

8Vous pouvez aussi lire