Survol de la réforme des taux de référence au Canada et dans le monde - Exposé du Groupe de travail sur le TARCOM à l'intention des parties ...

←

→

Transcription du contenu de la page

Si votre navigateur ne rend pas la page correctement, lisez s'il vous plaît le contenu de la page ci-dessous

Survol de la réforme des taux de

référence au Canada et dans le monde

Exposé du Groupe de travail sur le TARCOM

à l’intention des parties intéressées

© Banque du Canada, 2019. Tous droits réservés. Version de juillet 2019

Contexte

▪ Des tentatives de manipulation des marchés, des déclarations trompeuses et une baisse de la liquidité sur le

marché des prêts interbancaires non garantis ont miné la confiance dans la fiabilité et la solidité des principaux

taux d’intérêt de référence.

▪ En février 2013, le G20 a confié au Conseil de stabilité financière (CSF) la mission d’examiner les taux de

référence les plus utilisés dans le monde.

▪ En juin 2013, le CSF a mis sur pied l’Official Sector Steering Group (OSSG), organe-conseil composé de hauts

responsables de banques centrales et d’organismes de réglementation, afin qu’il procède à cet examen.

– Objet des travaux : les trois principaux taux de référence interbancaires, à savoir les TIO ou taux

interbancaires offerts (LIBOR, EURIBOR et TIBOR)

– Réalisation : le Market Participants Group (MPG), comité composé d’institutions de différents pays, du côté

acheteur et du côté vendeur

▪ En juillet 2013, l’Organisation internationale des commissions de valeurs (OICV) a publié ses principes régissant

les indices financiers de référence.

2

Contexte

▪ En 2014, le CSF a recommandé l’adoption d’un ensemble de mesures pour renforcer les principaux TIO servant de

taux de référence et encourager l’élaboration de taux de référence sans risque (TSR) ou à risque quasi nul pour les

remplacer au besoin.

► Réformer les TIO en faisant une place plus importante aux transactions dans le calcul des taux.

► Concevoir des TSR viables pour éventuellement remplacer les TIO dans certains types d’opérations (p. ex., les opérations sur

dérivés, le plus gros segment des produits basés sur les TIO).

► Le Market Participants Group du CSF a aussi souligné la faiblesse des clauses ou libellés types définissant les solutions de

rechange dans les contrats basés sur les TIO.

▪ De 2014 jusqu’au milieu de 2017, les efforts déployés à l’échelle mondiale pour réformer les indices de référence ont

surtout visé à :

i. faire une place plus importante aux transactions dans le calcul des TIO existants, ce qui relève avant tout des administrateurs de

taux de référence;

ii. créer des TSR ou améliorer ceux qui existent, par l’entremise de partenariats public-privé;

iii. rédiger des libellés types plus robustes sur les solutions de rechange pour les produits dérivés et les instruments du marché au

comptant, par l’entremise de partenariats public-privé et d’associations sectorielles.

3

Contexte

▪ Les participants au marché s’attendaient à ce que la plupart des pays ou régions maintiennent à la fois un TIO et un TSR

viables, autrement dit à ce qu’ils adoptent une approche à plusieurs taux.

▪ Cette attente a changé en juillet 2017, lorsque la Financial ConductAuthority (FCA) a annoncé qu’elle n’imposerait plus au

panel de banques déclarantes de contribuer à la fixation du taux LIBOR au-delà de 2021. Cette annonce a laissé entendre

que le LIBOR pourrait disparaître après 2021.

► La plus grande partie des contrats assujettis à un TIO, à l’échelle mondiale, sont exposés au LIBOR, et surtout au LIBOR en dollars

américains.

► Des participants dans près de 120 territoires de compétence ont recours au LIBOR (surtout en dollars américains) pour des prêts

consortiaux.

La réforme des taux de référence a d’importantes implications à l’échelle mondiale.

▪ Principaux chantiers en cours depuis l’annonce de la FCA

► Les participants au marché évaluent leur exposition au LIBOR.

► Déterminer si un TSR à terme est nécessaire pour faciliter la transition vers des TSR à un jour.

► Créer des infrastructures de marchés financiers (IMF) ou modifier les IMF existantes pour le traitement des TSR à un jour.

► Élaborer des solutions de rechange robustes aux TIO pour les nouveaux produits et disposer de processus pour le traitement des contrats

existants.

4Chronologie de la réforme des taux de référence

juin 2017 avr. 2018 janv./févr. 2019 juill. 2019

juin 2013

Le SOFR est Publication du Publication d’un

Le CSF met sur pied La nouvelle

retenu comme SOFR sept. 2018 document de

l’OSSG méthode de calcul

TSR pour le dollar juill. 2017 Publication du consultation sur le

juin 2016 américain du CORRA est

Adoption du Andrew Bailey Publication du rapport du sous- taux CORRA approuvée

juill. 2013 annonce que la FCA SONIA remanié groupe amélioré

règlement

L’OICV publie n’obligera plus les responsable de La Banque du

des principes pour

européen sur les mars 2018

nov. 2014 indices de référence banques à fournir de l’étendue des Publication des Canada annonce

les indices de Création du

Mise sur pied de (entrée en vigueur déclarations pour le travaux principes pour les son nouveau rôle

Groupe de

référence l’ARRC en janv. 2018) taux LIBOR solutions de d’administrateur du

travail sur le

après 2021 rechange CORRA

TARCOM

févr. 2013 mars 2015

Le G20 donne Création du groupe de sept. 2017

au CSF le travail sur le TSR pour Création du groupe de

mandat la livre sterling travail chargé de définir déc. 2018

d’améliorer les le TSR pour l’euro Publication

cadres de

juill. 2018 sept. 2018 des résultats

surveillance et Le « taux Le groupe de de la

de gouvernance CORRA travail sur le consultation

des indices et amélioré » est TSR de l’euro de l’ISDA sur

juill. 2014 avr. 2017 recommandé recommande

taux de

Le CSF publie son Le SONIA remanié est les solutions mai 2019

référence comme TSR l’€STR de rechange Publication par

rapport sur la réforme retenu comme TSR pour la

des principaux taux de livre sterling l’ISDA du document

référence de consultation sur

la solution de

rechange au CDOR

5Projets d’élaboration de TSR dans le monde

Principaux TSR dans le monde

Pays ou région TSR à un jour Description

Taux des prêts garantis à un jour relatifs aux opérations de

Secured Overnight Financing Rate

États-Unis (SOFR)

pension

Calculé par la Banque fédérale de réserve de New York

Sterling Overnight Index Average remanié Taux des prêts à un jour non garantis

Royaume-Uni (SONIA) Calculé par la Banque d’Angleterre

Taux des prêts à un jour non garantis

Europe Taux à court terme en euros (€STR) Calculé par la Banque centrale européenne (BCE)

(lancement prévu le 2 octobre 2019)

Tokyo Overnight Average Rate Taux des prêts à un jour non garantis

Japon (TONA) Calculé par la Banque du Japon

Swiss Average Rate Overnight Taux des prêts à un jour garantis

Suisse (SARON) Publié par la Bourse suisse (SIX Swiss Exchange)

Taux des prêts à un jour non garantis

Australie Cash Rate (AUD Overnight Index Average)

Calculé par la Banque de réserve d’Australie

7Élaboration de TSR dans le monde : États-Unis

▪ L’Alternative Reference Rate Committee (ARRC) a recommandé en juin 2017 de retenir le SOFR comme TSR à un jour pour

le dollar américain :

– Taux de référence pour de multiples segments du marché des pensions à un jour

– Publié par la Banque fédérale de réserve de New York depuis avril 2018

▪ L’ARRC a été réactivé en mars 2018 afin qu’il mette en œuvre son plan de passage au SOFR, en s’occupant notamment de

l’élaboration d’un taux à terme et de la rédaction de libellés types définissant les solutions de rechange.

▪ Principales évolutions

– Des obligations à taux variable fondées sur le SOFR sont émises

• Absence de normes concernant le mode privilégié d’établissement des taux pour les émissions (approche à taux

décalé ou bien à taux verrouillé) et les méthodes de calcul

– Selon l’approche à taux verrouillé (lockout approach), la période retenue varie de 0 à 4 jours; elle est de 1 à 5 jours dans le cas d’une approche à taux

décalé (lookback approach)

– Les moyennes simples et les moyennes composées quotidiennes sont utilisées

8Élaboration de TSR dans le monde : États-Unis

▪ Principales évolutions (suite)

– La liquidité continue de s’accroître pour les contrats à terme et les swaps indexés sur le taux à un jour fondés sur le

SOFR.

– LCH compte adopter le SOFR le 17 octobre 2020 comme taux d’actualisation et pour le calcul de la marge de variation.

La CME vise le 17 juillet 2020 comme date de transition.

– Le Financial Accounting Standards Board (FASB) a autorisé l’emploi du taux SOFR pour la comptabilité de couverture.

– Le personnel de la Banque fédérale de réserve a publié de la documentation sur une méthode de calcul potentielle pour

le SOFR prospectif.

• Un taux de référence à terme établi en fonction des marchés des produits dérivés fondés sur le SOFR devrait être

créé d’ici la fin de 2021, conformément au plan de transition de l’ARRC.

– L’ARRC a publié un livre blanc sur la possibilité d’utiliser une moyenne du SOFR dans les contrats de prêts hypothécaires

à taux variable nouvellement émis.

– Le plan de transition de l’ARRC fournit de plus amples détails sur le passage au SOFR.

9Élaboration de TSR dans le monde : Royaume-Uni

▪ En avril 2017, le groupe de travail sur les TSR pour les opérations en livres sterling a recommandé de retenir le taux SONIA

remanié comme TSR de remplacement pour la livre sterling :

– Taux des prêts à un jour non garantis

– Accroissement du nombre d’opérations prises en compte dans le calcul du SONIA par l’inclusion d’opérations réalisées

par l’intermédiaire de courtiers et faisant l’objet d’une négociation bilatérale

– SONIA remanié publié par la Banque d’Angleterre depuis avril 2018

▪ Principales évolutions

– En juillet 2018, une consultation publique a été lancée en vue de la mise au point d’un taux SONIA à terme sans risque

fondé sur les prix fermes des swaps indexés sur le taux à un jour négociés sur les plateformes électroniques

réglementées. Les taux à terme devraient être produits d’ici le premier trimestre de 2020.

– Le marché des obligations à taux variable en livres sterling est passé au taux SONIA, et les grands investisseurs sur ce

marché peuvent investir dans des obligations à taux variable liées au SONIA calculé à la fin de la période.

– La majorité des opérations titrisés sont désormais fondées sur le SONIA calculé à la fin de la période.

– À l’heure actuelle, la valeur notionnelle des swaps fondés sur le SONIA compensés mensuellement par LCH équivaut

pour l’essentiel à celle des swaps fondés sur le LIBOR en livres sterling.

– Des prêts aux entreprises fondés sur le SONIA ont été émis. La Loan MarketAdministration (LMA) élabore une

documentation sur les TSR à un jour (calculés à la fin de la période) servant aux prêts consortiaux.

10Élaboration de TSR dans le monde : Europe

▪ À l’issue d’une consultation, en septembre 2018, le groupe de travail sur les taux sans risque a recommandé

l’€STR (taux à court terme en euros) comme TSR pour les opérations libellées en euros.

– Ce taux est représentatif des coûts d’emprunt des banques de la zone euro pour les prêts en euros à un

jour non garantis pratiqués sur le marché de gros.

– La BCE publiera l’€STR à compter du 2 octobre 2019.

▪ Un plan pour le passage de l’EONIA à l’€STR a été recommandé :

– Dès le 2 octobre, le calcul de l’EONIA sera établi en fonction de l’€STR + 8,5 points de base.

– L’EONIA pourra servir de taux de référence jusqu’à la fin de 2021, après quoi il ne sera plus conforme à la

réglementation européenne relative aux taux de référence.

▪ Recommandations du groupe de travail

– Retenir la méthode fondée sur les prix des swaps (négociables) indexés sur le taux à un jour pour calculer

les taux à terme attendus basés sur l’€STR, comme solution de rechange aux contrats liés à l’EURIBOR

– Publier cette méthode dans un délai raisonnable après l’entrée en vigueur de l’€STR quotidien

11Élaboration de TSR dans le monde : autres pays

Japon

▪ Le Study Group on Risk-free Reference Rates a recommandé de retenir le TONA (Tokyo Overnight Average Rate)

comme TSR de remplacement pour le yen.

– Le comité intersectoriel sur les taux de référence utilisés pour le yen a lancé une consultation publique sur le TSR

à terme en juillet 2019.

Suisse

▪ Le Groupe de travail national sur les taux d’intérêt de référence a recommandé le SARON (SwissAverage Rate

Overnight) comme TSR de remplacement pour le franc suisse. Le SARON a remplacé le taux des swaps « à jour

lendemain » indexés (tomorrow/next indexed swaps ou TOIS) comme taux de référence.

– Il a aussi recommandé l’utilisation d’un taux SARON composé « calculé à la fin de période » ou « à l’avance »

comme solution de rechange à un taux LIBOR à terme pour le franc suisse, selon les besoins.

Australie

▪ Le TSR pour le dollar australien est le taux à un jour non garanti, soit l’AONIA (AUD Overnight Index Average).

12Élaboration de TSR dans le monde : libellés types pour les solutions de

rechange (produits dérivés)

▪ Les libellés types sont des clauses insérées dans les documents et contrats juridiques qui définissent comment calculer les

paiements et les encaissements dans le cas où le taux de référence utilisé ferait l’objet de modifications importantes ou cesserait

d’être produit.

▪ L’ISDA a mené une consultation sur la méthode de mise en œuvre de solutions de rechange qui pourraient être appliquées aux

dérivés en livres sterling, en francs suisses, en yens et en dollars australiens liés à leur TIO respectif. À la lumière des résultats,

la solution de rechange qui obtient la faveur du secteur est la suivante :

– Passage au TSR à un jour choisi pour chaque monnaie considérée

– Ajustement de la fixation des échéances : taux composé calculé à la fin de la période

– Ajustement de l’écart : méthode de la moyenne historique ou de la médiane

• Les paramètres exacts de cet ajustement ont été publiés pour consultation à la fin de l’été.

▪ L’ISDA a récemment conclu deux consultations :

– Consultation sur les ajustements de la fixation des échéances et de l’écart liés aux solutions de rechange pour les produits

dérivés fondés sur le LIBOR en dollars américains, le CDOR, l’HIBOR et le SOR (résultats préliminaires publiés le 30 juillet)

– Consultation sur les événements déclencheurs qui mèneraient à l’abandon des TIO et les autres modalités à prévoir dans

les contrats de produits dérivés au cas où une autorité réglementaire annoncerait qu’un TIO n’est plus représentatif du

marché sous-jacent

13Élaboration de TSR dans le monde : libellés types pour les solutions de

rechange (instruments du marché au comptant)

▪ Nombre de comités sur les taux de référence et associations sectorielles participent à l’élaboration de libellés

types pour les instruments du marché au comptant, y compris les obligations à taux variable et les prêts.

▪ L’ARRC a publié des libellés types recommandés pour les instruments suivants :

– Obligations à taux variable

– Prêts bilatéraux

– Prêts consortiaux

– Titrisations

▪ L’ARRC a lancé une consultation sur les libellés types pour les solutions de rechange visant les nouveaux prêts

hypothécaires résidentiels à taux variable

▪ Le groupe de travail sur les taux sans risque pour l’euro a mis sur pied un sous-groupe chargé d’évaluer la

robustesse des contrats, nouveaux et existants, qui sont fondés sur l’EONIA ou l’EURIBOR.

▪ La LMA a mis à jour sa clause relative au remplacement du taux de référence pour les prêts consortiaux.

14Projets d’élaboration de TSR au Canada

Groupe de travail sur le TARCOM

▪ En mars 2018, la Banque du Canada a annoncé la création du Groupe de travail sur le taux de référence

complémentaire pour le marché canadien (TARCOM) sous l’égide du Forum canadien des titres à revenu fixe.

▪ Principaux objectifs

– Examiner et améliorer le taux à un jour sans risque existant, soit le CORRA (Canadian Overnight Repo

Rate Average)

– Évaluer l’utilité d’un taux de référence à terme sans risque pour les opérations libellées en dollars canadiens

et, au besoin, s’attacher à en élaborer un qui est à la fois robuste, fiable, insensible aux tensions survenant

sur les marchés et très difficilement manipulable

Le CORRA servira de taux de référence complémentaire pour le marché canadien et

sera utilisé conjointement avec le CDOR (Canadian Dollar Offered Rate).

16Sous-groupes du Groupe de travail sur le TARCOM

▪ Le sous-groupe chargé de l’élaboration de libellés types :

– rédige des libellés types robustes concernant les solutions de rechange pour les instruments ou contrats ne

portant pas sur les dérivés (c.-à-d. les obligations à taux variables, les titrisations, les titres de participation

hybrides – hybrid capital notes – et les prêts bancaires).

▪ Le sous-groupe chargé de la transition :

– fournit le cadre sous-jacent en vue de l’adoption à grande échelle du taux CORRA comme taux de

référence des instruments financiers libellés en dollars canadiens.

▪ Le sous-groupe chargé du taux à terme sans risque :

– évalue l’utilité d’un TSR à terme au Canada et, au besoin, élabore la méthode de calcul et les

caractéristiques de ce taux.

17Révisions de la méthode de calcul du taux CORRA

Objectifs du Groupe de travail sur le TARCOM pour le taux CORRA

amélioré

▪ Le taux CORRA amélioré devrait remplir les objectifs suivants :

– être sans risque;

– être calculé à partir d’un volume plus important de transactions que ne l’est le taux CORRA actuel;

– être représentatif du taux appliqué sur le marché général des pensions;

– être simple et facile à expliquer.

▪ Dans le choix du TSR canadien à privilégier, la cohérence avec le taux CORRA actuel a été une considération

importante pour le Groupe de travail sur le TARCOM.

Les améliorations que propose le Groupe de travail sur le TARCOM visent surtout la création

d’un ensemble élargi d’opérations sur lesquelles serait fondé le calcul quotidien du taux

CORRA afin de rendre ce dernier plus fiable, robuste et représentatif.

19Améliorations à la méthode de calcul du taux CORRA

Taux CORRA actuel Améliorations au taux CORRA

Titres et monnaie Opérations sur obligations et bons du trésor du gouvernement du Canada réglées en dollars canadiens

Types de Opérations générales de pension entre courtiers Opérations de pension sur titres du gouvernement entre

contreparties intermédiaires effectuées par l’entremise de trois deux entités non affiliées quelconques sur lesquelles on

courtiers intermédiaires peut obtenir des données, sauf les opérations de pension

effectuées avec la Banque du Canada ou dans le cadre

des adjudications du receveur général

Terme et durée à Opérations à un jour avec règlement le jour même (c.-à-d. opérations conclues et réglées le jour même)

courir jusqu’au

règlement

Calcul du taux Taux moyen pondéré en fonction du volume des Médiane tronquée pondérée en fonction du volume des

opérations admissibles opérations admissibles

• Exclusion du 25e centile inférieur des opérations,

pondéré en fonction du volume, afin d’exclure du calcul

les opérations « spéciales »

Taux plancher Taux CORRA fixé au taux cible de la Banque du En cours d’élaboration

Canada si le volume quotidien des opérations de

pension admissibles est inférieur à 500 millions

de dollars

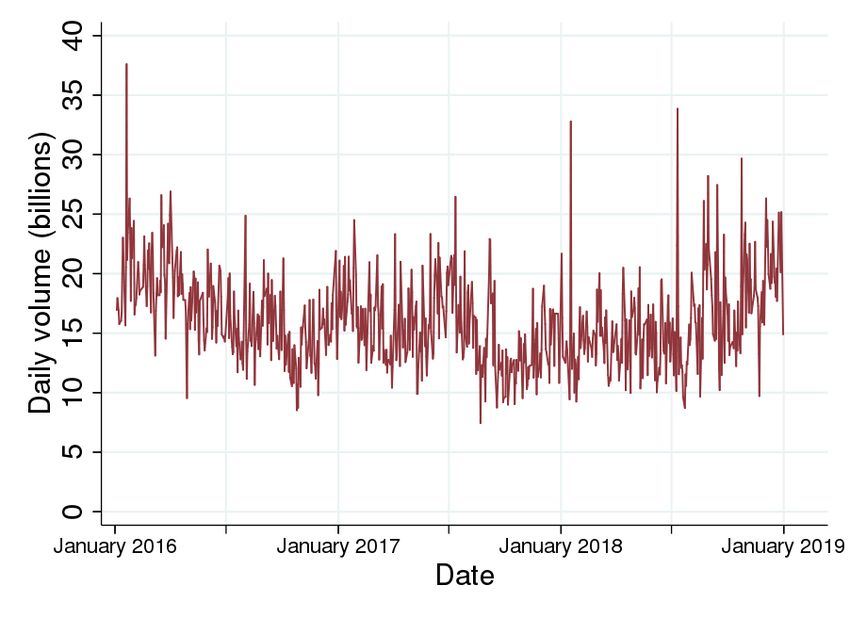

20Les améliorations ont grandement renforcé la robustesse du CORRA…

Volume des opérations de pension à un ▪ Les améliorations feraient passer le volume des opérations

jour sur titres du gouvernement du

de pension quotidiennes pris en compte dans les calculs

Canada entre contreparties non affiliées

d’une valeur d’environ 1 à 5 milliards de dollars actuellement

Volume quotidien (en milliards de dollars)

à une fourchette allant de 10 à 20 milliards de dollars.

─ On s’attend en moyenne à ce que le volume sous-jacent

soit au moins quintuplé.

▪ Actuellement, le taux CORRA est fixé au taux cible de la

Banque du Canada quand la valeur du volume quotidien des

opérations de pension admissibles est inférieure à

500 millions de dollars (ce qui s’est produit dix fois en 2018).

─ Avec les améliorations, le volume quotidien minimal

janvier 2016 janvier 2017 janvier 2018 janvier 2019

d’opérations pris en compte aurait été d’environ 9 milliards

Source : SEROM de dollars en 2018, soit au moins 18 fois plus élevé que le

volume pris actuellement en compte.

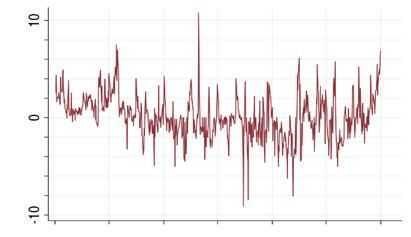

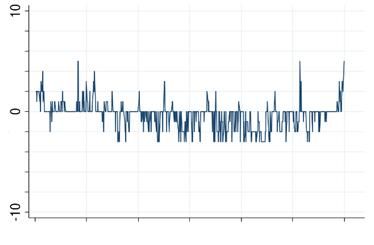

21… et entraîné une diminution de la volatilité du taux CORRA

Taux CORRA actuel Taux CORRA amélioré

Écart par rapport au taux cible (points de base)

Écart par rapport au taux cible (points de base)

janvier 2016 janvier 2017 janvier 2018 janvier 2019

janvier 2016 janvier 2017 janvier 2018 janvier 2019

Date Date

Comparaison du taux CORRA actuel avec le taux CORRA calculé selon les améliorations proposées

De janvier 2016 à décembre 2018

Écart par rapport au taux cible (points de base) Taux CORRA actuel Taux CORRA amélioré

Écart moyen 0,1 -0,3

Écart type 2,2 1,3

Source : SEROM

22Prochaines étapes

▪ Le passage à la nouvelle méthode de calcul du taux CORRA devrait avoir lieu au deuxième trimestre de 2020,

lorsque la Banque du Canada deviendra l’administrateur du taux.

▪ Le sous-groupe chargé de la transition a défini un calendrier pour la production du taux CORRA, selon lequel il :

– établira un processus de publication transparent pour le taux CORRA et préparer un document décrivant en

détail la méthode de calcul

– créera une structure de gouvernance du taux CORRA pour veiller à la mise en place d’un processus de

publication approprié, à la révision de la méthode et à la résolution des problèmes

▪ La Banque mettra les données historiques à la disposition des participants au marché :

– les données sur le taux CORRA calculé selon la méthode actuelle remontent jusqu’à août 1997;

– les données sur le taux CORRA calculé selon la nouvelle méthode seront disponibles aux fins d’analyse à

partir de janvier 2016.

▪ La Banque tient à ce que le taux CORRA soit conforme aux principes de l’OICV régissant les indices financiers

de référence.

23Autres projets du Groupe de travail sur le TARCOM relatifs au TSR canadien

Sous-groupe chargé de la transition

▪ Fournit le cadre sous-jacent en vue de contribuer à l’adoption à grande échelle du taux CORRA comme taux de

référence des instruments financiers libellés en dollars canadiens.

▪ Élabore un vaste plan de communication et de consultation en vue de favoriser la transition.

▪ Chantiers

– Production du taux CORRA

– Convention de calcul pour les instruments du marché au comptant

– Contrats à terme : produits et conventions

– Marché des swaps : conventions

25Sous-groupe chargé de l’élaboration de libellés types

▪ A publié au début de 2019 des principes d’amélioration des clauses définissant les solutions de rechange pour

les produits au comptant.

▪ S’emploie actuellement à rédiger des libellés types applicables aux produits au comptant fondés sur le CDOR.

Une première mouture des libellés a été publiée en mai 2019, et la version finale tiendra compte :

– des pratiques internationales exemplaires dans le domaine des libellés;

– des conclusions de la consultation de l’ISDA sur les libellés types pour le CDOR.

▪ Les libellés types revus devraient faire l’objet d’une consultation publique au quatrième trimestre de 2019.

26Sous-groupe chargé du taux à terme sans risque

▪ Évalue l’utilité d’un TSR à terme pour les instruments du marché au comptant libellés en dollars canadiens en

demandant l’avis d’un vaste éventail de participants au marché.

▪ Au besoin, détermine la méthode de calcul et les caractéristiques du TSR à terme de référence au Canada,

dont les échéances pour lesquelles il devra être publié.

27Calendrier*

2019 2020 2021

Calendrier

T2 T3 T4 T1 T2 T3 T4

CORRA

Le Groupe de travail Publication du

Le Groupe de travail sur publie les conventions CORRA

le TARCOM recommande recommandées pour

une nouvelle méthode de les produits au

calcul du CORRA comptant

MX lance les contrats

LCH compense Le Groupe de travail à terme fondés sur le

les swaps de taux publie les libellés CORRA

Essai : opération sur d’intérêt fondés types recommandés

obligations à taux variable sur le CORRA,

fondée sur le CORRA échéance jusqu’à

31 ans

Consultation CORRA

CORRA : accroissement des liquidités

Sous-groupe chargé de la transition

Sous-groupe chargé du taux à terme sans risque

SOFR : accroissement des liquidités

SOFR La Fed publie des

données Les contreparties

rétrospectives pour le centrales adoptent le

SOFR à terme et les SOFR comme taux

moyennes du SOFR d’actualisation et

pour le calcul de la

SONIA SONIA : accroissement des liquidités marge de variation

Taux SONIA à terme

Libellés acceptés pour la GBP et début de la mise en œuvre

€STR €STR : accroissement des liquidités

oct. 2019 déc. 2021

Publication de l’€STR Entrée en vigueur de la

quotidien réglementation

européenne sur les

taux de référence

À l’échelle Consultation de l’ISDA sur CAD, USD, HKD et SOR

sectorielle

* Selon les plans de travail actuels, sous réserve de changements 28Mobilisation des parties prenantes

▪ Vaste volet de communication avec les divers intéressés, notamment par :

– la participation aux travaux des sous-groupes du Groupe de travail sur le TARCOM;

– des tables rondes et webinaires tenus par le Groupe de travail;

– les réactions et les commentaires des acteurs du secteur suivant la publication des documents de

consultation du Groupe de travail.

▪ Le site Web à propos du Groupe de travail sur le TARCOM renferme des renseignements sur ses activités, dont

son mandat, sa composition ainsi que les dates, ordres du jour et résumés des réunions.

▪ L’exposé à l’intention des parties intéressées sera actualisé de façon à intégrer tout changement pertinent.

▪ Les participants au marché qui souhaitent apporter leur contribution à ces efforts sont invités à faire parvenir

leurs coordonnées à l’adresse CARR-WG@banqueducanada.ca.

29Annexes

Taux CORRA et CDOR : volume et portée

▪ Le sous-groupe responsable de l’étendue des travaux a publié un rapport sur la valeur notionnelle

estimative des titres s’appuyant sur les taux CORRA et CDOR.

Produit Encours

(milliards $ CA)

Dérivés de taux d'intérêt de 0,4 % 10,4 %

gré à gré 10 737 14,6 %

Dérivés négociés en bourse 1 089

Prêts aux entreprises 60

Prêts à la consommation 1

Dépôts 22

Obligations 137 74,5 %

Produits titrisés 131

Autres 26

Acceptations bancaires 103

CORRA CDOR à 1 mois CDOR à 3 mois Autre

Total 12 307

Sources : données d’enquête du Groupe de travail sur le TARCOM; Commission des

valeurs mobilières de l’Ontario (données des référentiels centraux); TMX; Bloomberg

31Structure du Groupe de travail sur le TARCOM

▪ Organisation

– La composition du groupe de travail entend refléter toute la panoplie des usages des taux de référence.

• Coprésidents : la Banque du Canada et la CIBC

• Membres : les six grandes banques canadiennes, une banque étrangère, des compagnies

d’assurance, des caisses de retraite et des gestionnaires d’actifs institutionnels

• Observateurs : la Corporation canadienne de compensation de produits dérivés, LCH et la Bourse de

Montréal (TMX)

– Des sous-groupes consultatifs seront créés pour étudier des questions précises et instaureront un dialogue

avec un large éventail d’intéressés.

– La Banque du Canada en assure le secrétariat.

– Ses membres se réunissent mensuellement, en personne.

32Sommaire des réponses obtenues dans le cadre de la consultation sur le

CORRA

▪ Au total, 15 répondants provenant surtout d’institutions du côté acheteur et du côté vendeur se sont montrés très

favorables à la méthode proposée.

▪ Sujets les plus souvent cités dans les réponses :

– Traitement des opérations « à jour lendemain » (tomorrow-next)

– Nécessité de veiller à ce que la méthode de calcul proposée pour le taux CORRA amélioré demeure

adéquate dans l’avenir

▪ Les répondants ont aussi fait part de commentaires sur l’inclusion de différents types d’opérations de pension

dans le calcul du taux CORRA amélioré.

▪ Un répondant a fait remarquer que les définitions actuelles du taux CORRA dans les annexes de soutien au

crédit pourraient ne pas concorder exactement avec celle du taux CORRA amélioré.

▪ Une analyse détaillée des réponses obtenues lors de la consultation et les réponses du Groupe de travail sur le

TARCOM sont présentées dans un document de réponse à la consultation.

33Comités chargés de la réforme des taux de référence

Pays ou région Comité Lien

É.-U. L’Alternative Reference Rate Committee (ARRC) https://www.newyorkfed.org/arrc

Le Working Group on Sterling Risk-Free https://www.bankofengland.co.uk/markets/transition-to-sterling-risk-

R.-U. Reference Rates free-rates-from-libor

Le groupe de travail sur les taux sans risque pour https://www.ecb.europa.eu/paym/initiatives/interest_rate_benchmar

Europe l’euro ks/WG_euro_risk-free_rates/html/index.en.html

Le comité intersectoriel sur les taux de référence

Japon utilisés pour le yen

https://www.boj.or.jp/en/paym/market/jpy_cmte/index.htm/

Le Groupe de travail national sur les taux d’intérêt https://www.snb.ch/fr/ifor/finmkt/fnmkt_benchm/id/finmkt_reformrate

Suisse de référence s

34Autres liens utiles

Organisation Description Lien

International Swaps and • L’ISDA rédige actuellement des libellés types sur des https://www.isda.org/category/leg

Derivatives Association, solutions de rechange robustes pour les contrats de al/benchmarks/

Inc. (ISDA) produits dérivés fondés sur certains des principaux

TIO.

• Exposés détaillés sur les questions liées à la réforme

des taux de référence : feuille de route de l’ISDA et

Global Benchmark Transition Report

• Résultats de la première consultation sur les taux de

référence de rechange; graphiques illustrant les

méthodes envisagées pour le calcul des écarts

• Consultation sur les solutions de rechange aux taux

LIBOR, CDOR, HIBOR et SOR

• Consultation sur les questions à régler avant

l’abandon du LIBOR et d’autres TIO

Official Sector Steering • Pilotage, à l’échelle mondiale, du chantier de la http://www.fsb.org/work-of-the-

Group (OSSG) du réforme des taux de référence fsb/policy-

Conseil de stabilité • Documents d’information concernant la réforme des development/additional-policy-

financière taux de référence areas/financial-benchmarks/

35Autres liens utiles

Organisation Description Lien

Financial Conduct • La FCA est l’autorité compétente au https://www.fca.org.uk/markets/benchmar

Authority (FCA) Royaume-Uni pour l’autorisation et ks

l’enregistrement des administrateurs de taux

de référence de l’UE, la reconnaissance des

administrateurs de pays tiers, la

recommandation de taux de référence de

pays tiers, la mise en application et la

supervision des administrateurs de taux de

référence, ainsi que de leurs usagers et

contributeurs.

ICE Benchmark • Administrateur du LIBOR https://www.theice.com/iba

Administration (IBA)

Autorités canadiennes • Réglementation proposée en matière de taux https://www.osc.gov.on.ca/en/SecuritiesL

en valeurs mobilières de référence au Canada aw_ni_20190314_25-102_designated-

(ACVM) benchmarks.htm

36Vous pouvez aussi lire