Plus de logements en Belgique grâce à la reconversion - ING Belgium

←

→

Transcription du contenu de la page

Si votre navigateur ne rend pas la page correctement, lisez s'il vous plaît le contenu de la page ci-dessous

Plus de logements en Belgique grâce à la reconversion

Table des matières

1. Synthèse du management 4

2. Plus de logements en Belgique grâce à la reconversion 6

2.1 Introduction 6

2.2 Reconversion ? 6

2.3 Le marché belge de la reconversion sous la loupe 7

2.3.1 Taille du marché ? 7

2.3.2 Quoi ? 7

2.3.3 Où ? 8

2.3.4 Qui ? 8

2.4 Les moteurs de la reconversion en logements 8

2.4.1 Une importante demande de logements supplémentaires dans les zones (péri)urbaines 8

2.4.2 Une importante offre de bâtiments inoccupés 10

2.4.3 Une pénurie de terrains bien situés pour le développement immobilier résidentiel 10

2.4.4 Un intérêt croissant pour le développement durable 10

2.4.5 L’appui des autorités 11

2.4.6 Avantages économiques pour le promoteur 11

2.5 Conclusion 11

2.6 Notice 11

3. La reconversion des bureaux en logements 12

3.1 Introduction 12

3.2 Le marché de la reconversion de bureaux en logements 12

3.2.1 Taille du marché ? 13

3.2.2 Quoi ? 14

3.2.3 Où ? 14

3.2.4 Qui ? 14

3.3 Les moteurs de la reconversion des immeubles de bureaux 15

3.3.1 Une importante demande de logements dans les zones (péri)urbaines 15

3.3.2 Une importante offre d’immeubles de bureaux inoccupés 15

3.3.3 Relation entre les prix de l’immobilier de bureaux et ceux de l’immobilier résidentiel 16

3.3.4 Une pénurie de terrains à projets bien situés pour le développement immobilier résidentiel 17

3.3.5 Le rôle moteur et l’attitude accommodante des autorités 17

3.3.6 Les gains de temps potentiels pour le promoteur immobilier 17

3.3.7 Une valeur de vente potentiellement supérieure grâce à l’argument clé de vente (unique selling proposition) 18

3.3.8 Possibilité de vente sous le régime des droits d’enregistrement 18

3.4 Points de réflexion pour les promoteurs 18

3.4.1 Les logements sont-ils le bon produit au bon endroit ? 18

3.4.2 Les règlements d’urbanisme autorisent-ils les logements ? 18

3.4.3 L’immeuble peut-il être acquis au juste prix ? 18

3.4.4 Comment gérer les coûts imprévus ? 19

3.4.5 La surface commercialisable est-elle suffisante ? 19

3.4.6 Les potentiels gains de temps compensent-ils les possibilités réduites d’optimisation ? 19

3.4.7 Quelle fonction pour le rez-de-chaussée ? 19

3.4.8 Les caractéristiques du bâtiment permettent-elles une reconversion en logements ? 19

3.4.9 Quand démarrer la vente des logements en vertu de la Loi Breyne ? 20

3.5 L’avenir de la reconversion des immeubles de bureaux 20

3.5.1 Opportunités 20

2 Plus de logements en Belgique grâce à la reconversion - Rapport d’enquête

3.5.2 Menaces 20

3.6 Étude de cas : La Cathédrale 21

3.7 Conclusion 23

3.8 Notice 24

4. La reconversion des bâtiments industriels en logements 25

4.1 Introduction 25

4.2 Le marché de la reconversion de bâtiments industriels en logements 25

4.2.1 Taille du marché ? 26

4.2.2 Quoi ? 26

4.2.3 Où ? 26

4.2.4 Qui ? 26

4.3 Les moteurs de la reconversion des bâtiments industriels 26

4.3.1 Une importante demande de logements dans les zones (péri)urbaines 27

4.3.2 Une importante offre de bâtiments industriels inoccupés 27

4.3.3 Relation entre les prix de l’immobilier industriel et ceux de l’immobilier résidentiel 27

4.3.4 Le rôle moteur des autorités 27

4.3.5 Une valeur de vente potentiellement supérieure grâce à l’argument clé de vente (unique selling proposition) 27

4.3.6 Les gains de temps potentiels pour le promoteur immobilier 28

4.3.7 Possibilité de vente sous le régime des droits d’enregistrement 28

4.4 Cadre d’évaluation pour les promoteurs 28

4.4.1 Les logements sont-ils le bon produit au bon endroit ? 28

4.4.2 Les règlements d’urbanisme autorisent-ils les logements ? 28

4.4.3 Les sols sont-ils pollués et doivent-ils être décontaminés ? 28

4.4.4 L’immeuble peut-il être acquis au juste prix ? 28

4.4.5 Le projet peut-il bénéficier de subventions ? 28

4.4.6 La surface commercialisable est-elle suffisante ? 29

4.4.7 Quelle fonction pour le rez-de-chaussée ? 29

4.4.8 Les caractéristiques du bâtiment permettent-elles une reconversion en logements ? 29

4.4.9 Quand démarrer la vente des logements en vertu de la Loi Breyne ? 29

4.5 Opportunités et menaces pour la reconversion des bâtiments industriels 29

4.5.1 Opportunités 29

4.5.2 Menaces 29

4.6 Étude de cas : Hungaria 30

4.7 Conclusion 32

5. Un avant-goût des projets de reconversion de demain 33

5.1 Introduction 33

5.2 Les projets de reconversion du futur 33

5.2.1 Coup d’œil sur la future demande de logements 33

5.2.2 Coup d’œil sur la future offre de bâtiments à reconvertir 34

5.3 Anticiper la reconversion par une construction orientée vers le changement 36

5.3.1 La nécessité de constructions orientées vers le changement 36

5.3.2 Les principes de conception des constructions orientées vers le changement 36

5.3.3 Les forces et faiblesses des constructions orientées vers le changement pour le promoteur 37

5.3.4 Un exemple inspirant de construction orientée vers le changement 37

5.4 Conclusion 38

5.5 Notice 38

Plus de logements en Belgique grâce à la reconversion - Rapport d’enquête 3

1. Synthèse du management

Les besoins et attentes évoluent au fil du temps. Cette évolution exerce une influence sur les bâtiments et leur fonction.

Durant l’après-guerre, de nombreux bâtiments désuets ou inoccupés ont été démolis pour faire place à de nouvelles

constructions. En revanche, au cours des dernières décennies, c’est la reconversion des bâtiments existants qui a connu

un important essor. Celle-ci consiste à les réutiliser en les destinant à une nouvelle fonction, comme le logement par

exemple.

L’essor de la reconversion en Belgique

Divers moteurs poussent à la reconversion de bâtiments en logements :

→→Une forte demande pour des logements implantés dans des sites attrayants en zone (péri)urbaine, en raison de

la croissance démographique, du rétrécissement des ménages et de l’évolution des préférences en matière de

logement ;

→→Une importante offre de bâtiments inoccupés ;

→→Une pénurie de terrains à projets, bien situés pour le développement immobilier résidentiel ;

→→Un intérêt croissant pour la durabilité de la construction et de l’aménagement du territoire ;

→→L’appui des autorités ;

→→Des avantages économiques potentiels pour le promoteur.

La reconversion de bâtiments inoccupés permet de s’attaquer à deux problèmes sociaux : 1) l’inoccupation problématique

et 2) une pénurie de logements abordables.

Contenu de cette publication

Cette publication est consacrée à la reconversion des immeubles de bureaux et des bâtiments industriels. Son analyse

s’articule autour des thèmes suivants :

→→Qu’en est-il (de la taille) du marché ?

→→Quels en sont les moteurs ?

→→Quels sont les points de réflexion pour les promoteurs ?

→→Quelles sont les opportunités et les menaces pour l’avenir ?

La reconversion d’immeubles de bureaux et celle de bâtiments industriels présentant de grandes similitudes, cette étude

comporte, elle aussi, quelques chevauchements.

Pour conclure, nous aborderons brièvement les possibilités de reconversion pour l’avenir. À cet égard, il apparaît

immédiatement que l’importance de la construction « orientée vers le changement » (dont la conception anticipe de

possibles changements futurs) ne cessera d’augmenter.

4 Plus de logements en Belgique grâce à la reconversion - Rapport d’enquête

Logements issus de la reconversion Logements issus de la reconversion de

d’immeubles de bureaux bâtiments industriels

• Région de Bruxelles-Capitale : • Région de Bruxelles-Capitale :

• 2000 - 2015 : • 1997 - 2011 :

+ 639.170 m² + 644.235 m²

• 2011 - 2015 • Anvers :

65.000 m²/an

• 2011 : 101 grands bâtiments inoccupés

• Anvers :

• 2016 : la moitié reconvertie en espaces de

• 2007 - 2017 : logements, espaces commerciaux ou espaces

+ 199.500 m², de bureaux

+ environ 20.000 m²/an

• L’offre de bâtiments industriels dans un avenir

• L’offre d’immeubles de bureaux dans un avenir proche ? proche ?

• La demande de bureaux continuera de diminuer • Arrêt ou déplacement de la production

(télétravail, bureaux flex desk, espaces de

coworking...) • Bon nombre de sites potentiels –

essentiellement en zone (péri-)urbaines – sous

• Bon nombre de sites potentiels – essentiellement réserve d’investissements (publics) dans

en zones (péri-)urbaines – sous réserve l’assainissement et les équipements.

d’investissements (publics) en services de

proximité.

Plus de logements en Belgique grâce à la reconversion - Rapport d’enquête 5

2. Plus de logements en Belgique grâce à la reconversion

2.1 Introduction

Durant l’après-guerre, de nombreux bâtiments désuets ou inoccupés n’ont pas échappé à la démolition, pour faire place

à de nouvelles constructions. Ce phénomène est à replacer dans le contexte d’alors où régnait une « foi » dans le progrès

et où le modernisme était en vogue en matière d’urbanisme. Au cours des dernières décennies, c’est la reconversion de

bâtiments existants, qui consiste à les réutiliser en leur attribuant une nouvelle fonction, qui a connu un important essor.

Ce dernier s’inscrit dans la vision contemporaine de l’aménagement du territoire. Au cours des dernières décennies, le

respect pour les bâtiments existants s’est considérablement accru, de par le constat que ces bâtiments contribuent à

l’identité d’une ville ou d’une région. La reconversion des bâtiments existants, en tant qu’alternative à la démolition et

aux nouvelles constructions, cadre également avec l’objectif d’une pratique de construction plus durable. La reconversion

des bâtiments existants limite en effet les flux de déchets et freine la disparition des rares espaces ouverts.

Pour autant, la reconversion de bâtiments existe depuis toujours. Ainsi, tout au long de sa riche histoire, le Colisée de

Rome a successivement servi d’amphithéâtre, de forteresse et d’église. À l’origine, la Galerie des Offices de Florence

a été construite en vue d’accueillir les bureaux officiels des magistrats de Florence. En Belgique également, peu de

bâtiments historiques abritent encore de nos jours la fonction à laquelle ils étaient destinés à l’origine. Au fil du temps,

les besoins et souhaits des utilisateurs évoluent sans cesse, et avec eux l’affectation des bâtiments. Par nature, le secteur

immobilier est aussi particulièrement sensible à la conjoncture : une crise économique entraîne une détérioration du

marché immobilier et l’inoccupation des immeubles.

Mais une crise est également synonyme d’opportunités pour le marché immobilier, en particulier lorsque tous les

segments du marché ne sont pas touchés dans la même mesure. De nos jours, en Belgique, de nombreux bâtiments dont

la destination première n’était pas le logement sont inoccupés : immeubles de bureaux désuets qui ne trouvent pas de

nouveaux locataires ; églises désertées par leurs visiteurs en raison du vieillissement de la population et de la sécularisation

; bâtiments industriels désaffectés suite à l’arrêt ou la délocalisation de la production ; hôpitaux abandonnés en raison

de la modernisation et des économies d’échelle dans le secteur des soins de santé, etc. Parallèlement, certaines régions

belges connaissent une importante demande de logements abordables en raison de la croissance démographique,

du rétrécissement de la famille et de l’évolution des préférences en matière de logement. En s’efforçant de reconvertir

ces bâtiments inoccupés, on répond à la problématique de l’inoccupation tout en atténuant la pénurie de logements

abordables.

Les chapitres suivants examinent le marché belge de la reconversion, et plus particulièrement celui de la reconversion de

bâtiments non résidentiels en bâtiments résidentiels.

2.2 Reconversion ?

Dans le cadre du projet « Stoopsfabriek », le promoteur Manchester a intégré 49 logements dans les bâtiments

industriels existants. Le projet « Den Draad » du promoteur Re-Vive a vu, quant à lui, la construction de 130 nouveaux

logements sur le site rasé d’une ancienne tréfilerie. Bien souvent, de tels projets sont qualifiés de reconversions sans

autre forme de distinction, alors que leurs approches à l’égard des bâtiments existants sont totalement différentes. Dans

De Stoopsfabriek, Courtrai Den Draad, Gentbrugge

6 Plus de logements en Belgique grâce à la reconversion - Rapport d’enquête

la pratique, la notion de reconversion fait l’objet d’interprétations diverses. Dans le cadre de cette étude, nous entendrons

par « reconversion » la réutilisation de bâtiments existants en leur attribuant une fonction nouvelle, éventuellement

moyennant la réalisation de travaux de transformation. Notre définition du terme « reconversion » n’inclut pas les projets

consistant en la démolition d’un bâtiment existant, suivie d’une nouvelle construction.

2.3 Le marché belge de la reconversion sous la loupe

Reconversion d’un site hospitalier Reconversion d’un bâtiment industriel

Reconversion d’un couvent

Quartier Groen (2016), Anvers Kanaal (2016), Wijnegem

Karmel (2019), Alost

97 logements par Axel Vervoordt 97 logements par Axel Vervoordt

44 logements par Zabra Real Estate

Reconversion d’une église

Paterskerk (2013), Boom

19 logements par Investpro

Reconversion d’un bâtiment scolaire

Botanico (2018), Louvain

28 logements par Cohousing Projects

Reconversion d’une ferme en carré Destination avant la reconversion

’t Hof van Smetsies (2015), Kluisbergen Bureaux

9 logements par Living Projects Industrie

Autres

Reconversion d’une caserne Reconversion d’un immeuble de bureaux

Alexander Plaza (2008), Bruxelles Park Avenue (2019), Bruxelles

89 logements par Memco 76 logements par Urbicoon

2.3.1 Taille du marché ?

Au cours des deux dernières décennies, la production de logements neufs en Belgique a systématiquement décliné

en faveur de la rénovation, en ce compris les projets de reconversion. Le nombre de permis de construire délivrés aux

bâtiments résidentiels montre qu’en 1996, les constructions neuves représentaient encore 60 % des logements, contre

40 % de rénovations. En 2015, cette proportion s’était presque entièrement inversée, avec des logements représentés

à 44 % par des nouvelles constructions, contre 56 % de rénovations.1 Il n’existe malheureusement aucun chiffre précis

quant au nombre de logements créés chaque année en Belgique dans le cadre de projets de reconversion. En Région

wallonne, entre 2008 et 2012, 7,9 % de la production de logements - près de 6600 logements - a été réalisée dans le

cadre de projets de reconversion, dont des projets de réaménagement consistant en démolitions suivies de nouvelles

constructions.2

2.3.2 Quoi ?

Parmi les projets de reconversion, nous opérons une distinction entre les projets qui ne comprennent qu’un seul bâtiment

et les projets qui recouvrent des sites de plus grande ampleur, constitués de plusieurs bâtiments. Pour ces derniers, en

général seule une partie des bâtiments existants est conservée. Pour les bâtiments dont la valeur esthétique est limitée,

on opte souvent pour la démolition et la construction neuve. De même, le logement n’y constitue souvent que l’une des

fonctions d’un programme de construction diversifié. L’étude de marché indique qu’au cours des dernières décennies,

des bâtiments et sites très divers ont été transformés en logements : immeubles de bureaux, bâtiments industriels,

1 ADSEI, FOD Economie, Source modifiée

2 https://www.iweps.be/wp-content/uploads/2017/02/wp18.pdf

Plus de logements en Belgique grâce à la reconversion - Rapport d’enquête 7

églises, monastères, écoles, casernes, fermes, hôpitaux, etc. Ces sites et bâtiments très divers ont souvent perdu leur

affectation d’origine et sont tombés en proie à l’inoccupation, au délabrement et à la dégradation. Ces bâtiments sont

réexploitables lorsqu’ils possèdent une valeur architecturale ou historico-culturelle et/ou lorsque leurs caractéristiques

de construction se prêtent favorablement à une réaffectation.

2.3.3 Où ?

Les projets de reconversion réalisés depuis l’an 2000 sont géographiquement répartis sur l’ensemble du territoire belge.

Cependant, ceux-ci se situent surtout dans les zones (péri)urbaines du nord du pays en raison de l’offre de bâtiments

disponibles, de la demande locale de logements et de la dynamique économique.

2.3.4 Qui ?

En matière de promotion immobilière résidentielle, le marché de la construction neuve et celui de la reconversion

semblent aujourd’hui présenter peu de différences. Les principaux acteurs de l’immobilier sont actifs sur les deux

marchés. Un certain nombre de promoteurs immobiliers tels que Re-vive, PSR ou Equilis se sont spécialisés dans la

reconversion de grands sites industriels.

Tant les promoteurs immobiliers qui développent des logements destinés à la vente (p. ex. Matexi) que les sociétés

immobilières spécialisées dans l’immobilier résidentiel destiné au marché de la location (p. ex. Home Invest Belgium)

sont actifs dans le marché de la reconversion.

Dans la pratique, un projet de reconversion est généralement précédé d’un transfert de propriété de l’ancien propriétaire

vers le promoteur immobilier.

2.4 Les moteurs de la reconversion en logements

L’essor des projets de reconversion des dernières décennies tient à des facteurs très divers, qui concernent tant la

demande de logements que l’offre de bâtiments inoccupés.

2.4.1 Une importante demande de logements supplémentaires dans les zones (péri)urbaines

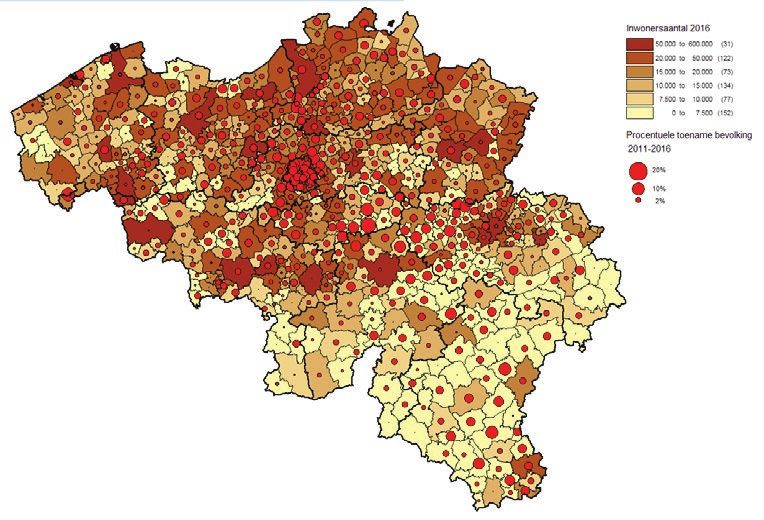

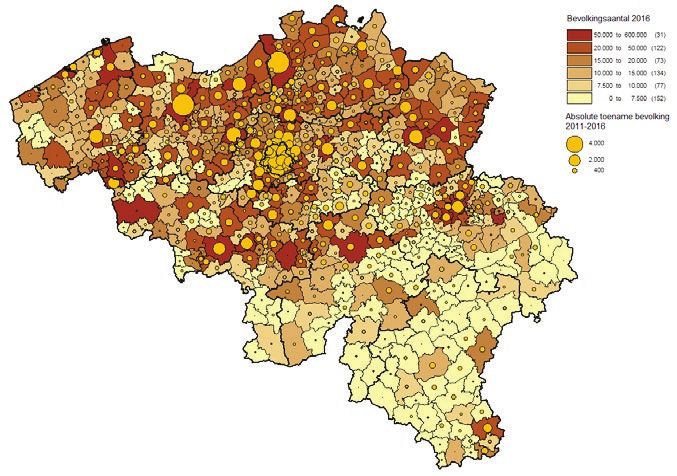

La croissance démographique constitue un important moteur de la reconversion. Entre 2011 et 2016, la population

belge est passée de 10,95 millions à 11,27 millions d’habitants, soit une augmentation de 2,9 %.3 Toutefois, la croissance

démographique varie fortement d’une région à l’autre. Cette croissance s’est concentrée principalement dans les grandes

villes et les régions périurbaines, Région de Bruxelles-Capitale largement en tête :

• Région de Bruxelles-Capitale : +68.800 (+6,2 %)

• Anvers : +23.500 (+4,8 %)

• Gand : +9.500 (+3,9 %)

• Liège : +2.250 (+1,2 %)

Toutes les régions (péri)urbaines de Belgique ne connaissent pas le même taux de croissance démographique. De l’une

à l’autre, la croissance est très forte, stagnante ou en régression. Outre l’ampleur de la ville, sa situation par rapport au

noyau économique belge joue également un rôle.

Cette croissance démographique se traduit également par une augmentation du nombre de ménages et une demande de

logements supplémentaires. En raison du vieillissement de la population et de l’augmentation du nombre de célibataires

et de couples sans enfants, la taille moyenne des ménages de Belgique diminue et le nombre de ménages privés affiche

une croissance plus rapide que celle de la population. Les grandes villes constituent néanmoins une exception. En raison

de la pyramide des âges et du profil multiculturel spécifique de la population, la croissance du nombre de ménages y est

plus faible que celle de la population.

3 ADSEI, FOD Economie, Source modifiée

8 Plus de logements en Belgique grâce à la reconversion - Rapport d’enquête

Évolution absolue des habitants en Belgique entre 2011 et 2016

Population en 2016

Croissance démographique absolue

Évolution en pourcentage des habitants en Belgique entre 2011 et 2016

Nombre d’habitants 2016

Taux de croissance démographique

Source : ADSEI, FOD Economie, modification IDEA Consult’

Plus de logements en Belgique grâce à la reconversion - Rapport d’enquête 9

Les origines de la forte croissance démographique et, de ce fait, de la croissance de la demande de logements dans les

zones (péri)urbaines sont diverses :

→→La croissance accélérée de la population urbaine est une tendance internationale. En 1800, à peine deux pour cent

de la population mondiale vivait dans les villes. En 1950, ce chiffre s’élevait à trente pour cent alors qu’en 2007, pour

la première fois, plus de la moitié de la population mondiale vivait dans les villes.

→→Pour la Région de Bruxelles-Capitale et d’autres zones métropolitaines telles qu’Anvers et Gand, la croissance

démographique s’explique principalement par un solde de naissances positif et par l’immigration internationale.

→→Ces dernières décennies, suite au déclin alarmant des villes dû à l’exode urbain massif de l’après-guerre, les différents

gouvernements ont fortement investi dans la rénovation urbaine et la sécurité afin d’améliorer la situation dans les

villes. Les villes ont ainsi bénéficié d’une relance de leur attrait en tant que lieu de résidence.

→→La popularité de la vie urbaine n’a pas uniquement progressé parmi les célibataires et les ménages sans enfants.

Aujourd’hui, un nombre croissant de ménages avec enfants opte à nouveau délibérément pour la ville. Néanmoins,

les chiffres indiquent également que, de nos jours, à l’heure de fonder une famille, la population autochtone quitte

souvent la ville en quête de plus d’espace et de verdure, à un prix abordable. À l’instar des immigrants étrangers, pour

qui les grandes villes servent encore souvent de porte d’entrée, mais qui optent par la suite pour un lieu de résidence

différent.

→→Le rétrécissement des familles, dû à l’augmentation du nombre de ménages simples ou doubles, et le vieillissement

de la population, se traduisent également par une demande de logements de plus petite taille situés dans des

endroits dotés d’infrastructures suffisantes et bien desservis par les transports publics.

2.4.2 Une importante offre de bâtiments inoccupés

Il suffit de se balader dans n’importe quelle ville ou région pour se rendre compte que le nombre de bâtiments inoccupés

demeure très important. Une inoccupation n’est pas forcément structurelle ou problématique. Il est normal qu’un

bâtiment reste vide entre deux utilisateurs, on parle alors de vacance frictionnelle. Une certaine vacance frictionnelle est

considérée comme souhaitable pour le bon fonctionnement du marché immobilier.

Il existe également la vacance conjoncturelle, qui résulte d’un climat économique baissier et qui est généralement de

nature temporaire. Cette vacance se résout d’elle-même en cas de reprise économique, puisque ces mètres inoccupés

sont les premiers à retrouver preneur. La vacance structurelle - l’inoccupation effective de bâtiments pendant plus de

trois ans et/ou l’absence de perspectives d’exploitation rentable après deux ans – est, elle, problématique.

L’inoccupation des bâtiments est le résultat d’un déséquilibre entre l’offre et la demande, à la suite de divers phénomènes :

→→Évolutions économiques : par exemple, l’inoccupation de locaux professionnels en raison de la délocalisation

d’activités économiques vers des pays à bas salaires ;

→→Changements sociaux : par exemple, l’inoccupation des églises et des monastères en raison de la sécularisation de la

société ;

→→Innovations technologiques : par exemple, l’inoccupation de locaux qui ne sont plus adaptés aux nouvelles méthodes

de production.

2.4.3 Une pénurie de terrains bien situés pour le développement immobilier résidentiel

La reconversion de bâtiments existants permet de créer des logements dans des zones (péri)urbaines bien situées et bien

équipées, où la demande de logements est élevée. En raison de l’épuisement du stock de terrains à projets disponibles

dans ces endroits, la reconversion des bâtiments existants constitue souvent le seul moyen de créer des logements à

une certaine échelle.

2.4.4 Un intérêt croissant pour le développement durable

Au cours des dernières décennies, l’intérêt porté au développement durable a considérablement progressé. La reconversion

n’est pas uniquement importante pour assurer la survie d’une série de bâtiments historiques et emblématiques. Elle

constitue également une forme de durabilité. La démolition et la construction de bâtiments exigent de grandes quantités

d’énergie et de matières premières et génèrent des tonnes de déchets de construction. La réutilisation des bâtiments

existants constitue de ce fait une approche plus durable. La reconversion des bâtiments existants en logements freine

en outre les nouveaux projets de développement en zone verte, dans un espace ouvert qui se raréfie de plus en plus. La

reconversion offre également des solutions pour la transformation des chancres urbains, des friches industrielles et des

quartiers monofonctionnels en zones mixtes où il fait bon vivre pour tous les utilisateurs.

10 Plus de logements en Belgique grâce à la reconversion - Rapport d’enquête2.4.5 L’appui des autorités

Étant donné que la reconversion des bâtiments existants cadre avec la progression de l’intérêt porté au développement

durable, ces projets bénéficient souvent d’un important soutien social. Ce dernier se traduit généralement par une

administration locale conciliante, en particulier dans les endroits qui affichent un taux d’inoccupation élevé. Une politique

accommodante augmente la marge de négociation du programme de construction entre les promoteurs immobiliers

et les autorités locales et permet ainsi d’améliorer le rendement économique du projet de reconversion. En outre, les

différentes autorités apportent leur soutien financier à certains projets de reconversion, au moyen de subventions

spécifiques.

2.4.6 Avantages économiques pour le promoteur

On pense souvent que les projets de reconversion offrent aux promoteurs immobiliers des perspectives de marges

bénéficiaires plus élevées grâce à des prix d’achat inférieurs ou des frais et délais de transformation limités. Cette réalité

s’applique bien entendu à certains projets de reconversion, mais certainement pas à tous. Le prix d’achat dépend par

exemple fortement de l’état dans lequel se trouve le bâtiment. Plus un bâtiment est vétuste, plus son prix de vente sera

bas. Toutefois, une partie des immeubles inoccupés de Belgique, tels que les immeubles de bureaux, se trouvent encore

en bon état et pourraient donc, en principe, être immédiatement loués. De bonnes négociations avec le propriétaire

sont nécessaires afin d’obtenir le bâtiment ou le site au juste prix. Les coûts de construction liés à la réaffectation

dépendent fortement du type de construction et de la destination initiale et future du bâtiment. La reconversion en

logements nécessite souvent des travaux de rénovation radicaux, et donc longs et coûteux. La complexité des processus

de réaffectation urbanistique peut aussi considérablement prolonger la durée de développement du projet.

2.5 Conclusion

Au cours des dernières décennies, la reconversion des bâtiments existants a connu un important essor en Belgique. Une

palette très diversifiée de bâtiments existants – bureaux, églises, bâtiments industriels, casernes, écoles, etc. – répartis

sur l’ensemble du territoire belge a bénéficié d’une seconde vie sous la forme de bâtiments résidentiels. Cette tendance

à la reconversion est gouvernée par l’importance de l’offre de bâtiments inoccupés, la forte demande de logements

dans les zones (péri)urbaines, la rareté des terrains à projets bien situés, l’intérêt accru porté au développement durable

et le soutien des autorités. La reconversion de ces bâtiments inoccupés permet de satisfaire à une nécessité sociale

(problématique de l’inoccupation), tout en répondant à la pénurie de logements abordables de manière durable.

2.6 Notice

• Ryckewaert, M. et al., (2013) Een woonmodel in transitie: Toekomstverkenning van het Vlaamse Wonen, Anvers :

Garant.

• Camp, P. (2017) Wonen in de 21ste eeuw. Naar een hedendaags utopia. La Haye : Acco

• De Decker, P. et al (2010) Ruimte voor wonen. Trends en uitdagingen. Anvers : Garant

Plus de logements en Belgique grâce à la reconversion - Rapport d’enquête 113. La reconversion des bureaux en logements

3.1 Introduction

Durant la période de l’après-guerre, de nombreuses habitations des villes belges, en particulier les imposantes maisons

bourgeoises, ont été transformées en bureaux. Aujourd’hui, le mouvement s’effectue principalement dans le sens inverse

: les immeubles de bureaux désuets et inoccupés sont transformés en logements. Depuis l’an 2000, cette tendance de

la reconversion s’est surtout manifestée fortement dans la Région de Bruxelles-Capitale, mais le phénomène s’étend de

nos jours à d’autres villes belges telles qu’Anvers, Gand et Liège.

3.2 Le marché de la reconversion de bureaux en logements

Ci-dessous un aperçu de quelques reconversions marquantes – réalisées en Belgique à partir de 2000 – de bureaux en

logements privés destinés à la location et à la vente, ainsi que leur ventilation géographique.

Glazenhuis (2012) Bel Air (2017) Livingstone I et II (2012) Kouter One 50

Anvers Bruxelles Bruxelles Gand

20 logements 76 logements 122 logements 57 logements

Urban Capital Breevast et Immobel Cofinimmo Cayman

Digue des Peupliers (2017)

Mons

69 logements

FK Immo

Antwerp Tower (2020)

Anvers

230 logements

Matexi

Destination avant la reconversion

Bureaux

Place Cathédrale (2018)

Liège

49 logements

Baltisse

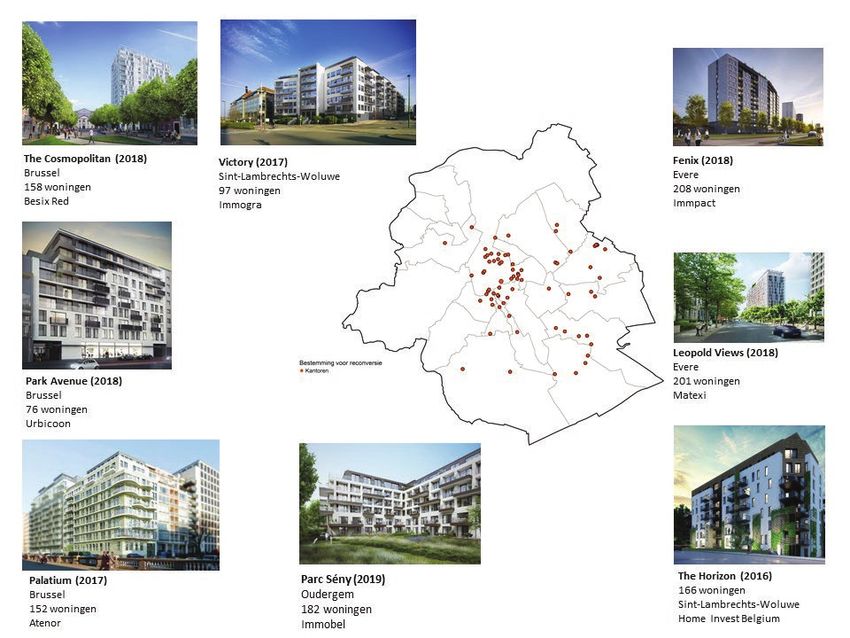

12 Plus de logements en Belgique grâce à la reconversion - Rapport d’enquêteThe Cosmopolitan (2018) Victory (2017) Fenix (2018)

Bruxelles Woluwe-Saint-Lambert Evere

158 logements 97 logements 208 logements

Matexi Immogra Immpact

Leopold Views (2018)

Destination avant la reconversion

Bureaux Evere

Park Avenue (2018) 201 logements

Bruxelles Matexi

76 logements

Urbicoon

Palatium (2017) Palatium (2017) Parc Sény (2019) The Horizon (2016)

Bruxelles Bruxelles Auderghem Woluwe-Saint-Lambert

152 logements 152 logements 182 logements 166 logements

Atenor Atenor Immobel Home Invest Belgium

Le top 5 en termes de nombre de logements créés

Les plus grands projets de reconversion de bureaux en logements privés – hors logements d’étudiants et

résidences-services – en Belgique, dans lesquels au moins la moitié des logements sont situés dans les volumes

des bâtiments existants.

1. Antwerp Tower (réception en 2020), Anvers, 230 logements par Matexi

2. Fenix (réception en 2018), Evere, 208 logements par Immpact

3. Leopold Views (réception en 2018), Evere, 201 logements par Matexi

4. Parc Sény (réception en 2019), Auderghem, 182 logements, par Immobel

5. The Horizon (réception en 2015), Woluwe-Saint-Lambert, 166 logements, par Home Invest Belgium

3.2.1 Taille du marché ?

→→Entre 2000 et 2015, un total de 956.428 m² d’anciens immeubles de bureaux de la Région de Bruxelles-Capitale a

été réaffecté, dont 639.170 m², soit environ 67 %, en logements (y compris en logements d’étudiants et maisons de

repos). Au cours de cette période de 16 ans, la reconversion d’immeubles de bureaux a donc créé environ 39.948 m²

d’espace de logement par an. Si l’on considère uniquement les 5 dernières années pour lesquelles des données

sont disponibles, la reconversion d’immeubles de bureaux a créé une moyenne annuelle de 64.992 m² d’espace

de logement entre 2011 et 2015. Entre 2007 et 2013, une moyenne annuelle de 5,2 % des surfaces de bureaux

inoccupées (soit 0,46 % de la totalité des surfaces de bureaux) a été convertie en logements.4

→→À Anvers, entre 2007 et 2017, 344.000 m² d’anciens immeubles de bureaux ont été réaffectés, dont 199.500 m²

en logements. Chaque année au cours de cette période, la reconversion d’immeubles de bureaux a produit une

moyenne légèrement inférieure à 20.000 m² de logements.5

4 Ces chiffres sont tirés de la publication périodique « Observatoire des Bureaux » des autorités publiques perspective.brussels et citydev.brussels de la

Région de Bruxelles-Capitale.

5 JLL (2017) Research report. Flanders Office Market Summer 2017, www.jll.be

Plus de logements en Belgique grâce à la reconversion - Rapport d’enquête 133.2.2 Quoi ?

La première génération de projets de reconversion de bureaux portait souvent sur la reconversion de maisons de

maître transformées en immeubles de bureaux, qui ont retrouvé leur fonction résidentielle d’origine. Aujourd’hui, la

reconversion concerne principalement les immeubles de bureaux d’après-guerre ayant été conçus spécifiquement pour

servir d’espaces de bureaux.

Les projets de reconversion de bureaux en logements génèrent non seulement des maisons familiales classiques

destinées au marché privé, mais aussi des logements sociaux, logements d’étudiants et résidences-services.

Environ la moitié des projets de reconversion en logements classiques (à l’exclusion des logements d’étudiants et des

résidences-services) font l’objet d’un programme mixte. En marge des logements, ces projets intègrent également

d’autres fonctions, comme un espace destiné au commerce et aux bureaux sous la forme d’un socle commercial.

L’ampleur des projets de reconversion varie fortement, et va de projets de quelques unités seulement à plus de deux

cents logements, pour une superficie réservée aux logements variant de moins de 1.000 m² à 60.000 m².

Le nombre de projets de reconversion dans lesquels la valeur esthétique de l’immeuble de bureaux d’origine est

conservée et constitue le point de départ du concept architectural est plutôt limité. Dans la pratique, les immeubles

de bureaux subissent généralement un démantèlement intégral et seule la structure porteuse est conservée. Cette

réalité est étroitement liée aux exigences fonctionnelles des logements, telles que la demande de terrasses et de

fenêtres pouvant s’ouvrir, ainsi qu’à la réglementation en matière de performances énergétiques qui impose de grandes

épaisseurs d’isolation dans les logements, isolation qui pour des raisons techniques s’effectue de préférence au niveau

de la façade extérieure.

3.2.3 Où ?

Le phénomène de reconversion des immeubles de bureaux en logements est surtout fortement présent dans la Région

de Bruxelles-Capitale. Néanmoins, depuis la crise économique de 2008, nous observons également l’émergence de

projets de reconversion dans d’autres grandes villes, dont Anvers, Gand et Liège.

Dans la Région de Bruxelles-Capitale, les projets de reconversion se concentrent principalement dans les zones

décentralisées, ainsi que dans les quartiers Louise et du Pentagone, et dans une moindre mesure dans les quartiers

Léopold et Sud. Le grand nombre de projets de reconversion dans les zones décentralisées s’explique par la vacance

structurelle d’immeubles de bureaux situés dans des zones résidentielles attrayantes dotées d’une offre existante

d’infrastructures telles que des magasins et des écoles. L’émergence des projets de reconversion dans un quartier

d’affaires monofonctionnel comme le quartier Léopold s’explique par le fait que les promoteurs immobiliers y ont

identifié un marché potentiel pour le logement, ainsi que par la mauvaise situation du marché des bureaux après la crise

économique de 2008.

À Anvers, la majorité des projets de reconversion a été réalisée en centre-ville, en particulier dans la partie ouest du

centre entre les Leien et l’Escaut.6

L’étude de marché nous apprend que peu de projets de reconversion sont entrepris en périphérie urbaine. Cela s’explique

notamment par le fait que l’inoccupation en périphérie concerne souvent des parcs de bureaux monofonctionnels

qui, en raison de l’offre limitée d’infrastructures, présentent moins d’attrait en tant qu’environnement résidentiel. En

outre, les prescriptions d’affectation en vigueur dans ces parcs de bureaux situés en périphérie y empêchent souvent la

reconversion en logements.

3.2.4 Qui ?

Un projet de reconversion réalisé avec succès exige un savoir-faire spécifique au marché de l’immobilier résidentiel. Ces

projets sont donc généralement entrepris par des promoteurs immobiliers spécialisés.

Un certain nombre de petits promoteurs immobiliers se sont spécialisés dans la reconversion d’immeubles de bureaux

(de petite taille). Au sein du groupe de promoteurs immobiliers de plus grande envergure, il semble qu’il y ait peu de

différence entre le marché de la construction neuve et celui de la reconversion. Les grands promoteurs immobiliers

semblent être actifs sur les deux marchés.

Tant les promoteurs immobiliers qui développent des logements destinés à la vente que les sociétés immobilières

spécialisées dans l’immobilier résidentiel destiné au marché de la location sont actifs dans le marché de la reconversion.

On notera le nombre relativement élevé de projets de reconversion entrepris ces dernières années par l’investisseur

immobilier coté en bourse Home Invest Belgium (7 projets dans la Région de Bruxelles-Capitale). Vu que les investisseurs

immobiliers rénovent pour leur propre compte, ils peuvent bénéficier, dans le cadre de leurs projets de reconversion, du

régime avantageux de TVA à 6 % qui s’applique dans 32 villes. Lors de l’achat d’immeubles de bureaux, cette différence

de 15 % leur fournit la marge nécessaire pour surenchérir par rapport aux promoteurs qui investissent dans des ventes

à l’unité.

6 JLL (2017) Research report. Flanders Office Market Summer 2017, www.jll.be

14 Plus de logements en Belgique grâce à la reconversion - Rapport d’enquêteLa pratique démontre que la quasi-totalité des projets de reconversion fait préalablement l’objet d’un transfert de

propriété entre l’ancien propriétaire des bureaux et le promoteur. À l’exception notamment d’acteurs tels que Cofinimmo,

qui a lui-même également entrepris des projets de reconversion d’immeubles de bureaux de son propre portefeuille,

dans le cadre d’une stratégie de sortie alternative.

3.3 Les moteurs de la reconversion des immeubles de bureaux

La reconversion des immeubles de bureaux en logements n’est actuellement nullement imposée par les autorités, mais

elle est suscitée par un ensemble de facteurs.

3.3.1 Une importante demande de logements dans les zones (péri)urbaines

Conformément aux tendances internationales, la croissance démographique belge se manifeste le plus intensément

dans les villes. Néanmoins, les villes de Belgique ne connaissent pas toutes le même taux de croissance démographique.

De l’une à l’autre, la croissance est très forte, stagnante ou en régression. Outre l’ampleur de la ville, sa situation par

rapport au noyau économique de la Belgique joue également un rôle. La croissance démographique dans les villes se

traduit par une demande de logements situés en zone (péri)urbaine.

3.3.2 Une importante offre d’immeubles de bureaux inoccupés

La reconversion d’immeubles de bureaux est un phénomène particulièrement présent dans la région bruxelloise. Il l’est

moins dans les autres marchés de bureaux. Pour une raison évidente : les surfaces de bureaux inoccupées dans la région

bruxelloise sont supérieures à celles d’autres villes, et ce tant en chiffres absolus que par rapport au tissu urbain total. En

région bruxelloise, le taux d’inoccupation est passé de 9,8 % (1.232.861 m²) à 7,9 % (1.007.905 m²) entre 2007 et 2016,

en partie suite aux nombreux projets de reconversion entrepris au cours de cette période.

Surface de bureaux Surface de bureaux Taux d’inoccupation

bâtie inoccupée

Région bruxelloise* 13.622.067 m² 1.182.306 m² 8,7 %

Anvers** 2.153.000 m² 203.000 m² 9,4 %

Gand** 977.000 m² 48.000 m² 4,9 %

Liège** 434.000 m² 27.000 m² 6,2 %

Namur** 439.000 m² 19.000 m² 4,3 %

Charleroi** 442.500 m² 25.000 m² 5,7 %

* Cushman & Wakefield, Brussels Office Market Snapshot, Q2 2017

** Cushman & Wakefield, Belgium Office Market Snapshot, Q3 2017

Les causes de l’inoccupation des immeubles de bureaux sont diverses. Les différentes tendances sectorielles ont entraîné

une diminution de la demande de surfaces de bureaux (traditionnelles) :

→→la crise financière de 2008 a non seulement freiné la croissance économique des entreprises, mais a également

encouragé nombre d’entre elles à économiser dans des domaines tels que l’immobilier d’entreprise ;

→→les réductions de personnel dues aux restructurations et à l’externalisation des services vers les pays à bas salaires ;

→→l’instauration d’une nouvelle norme, le « New way of Working », découlant des nouvelles technologies et des

nouveaux outils de communication (clouds, données mobiles, téléconférence, etc.), réduit les besoins en espace des

entreprises ;

→→l’utilisation flexible des postes de travail se traduit par une réduction de la surface de bureau par employé ;

→→l’économie numérique et l’économie du partage permettent de partager tant les services que les infrastructures, par

exemple sous la forme d’espaces de coworking ;

→→l’émergence d’une nouvelle génération, la « génération Y » qui privilégie les nouvelles formes de logement et de

travail dans lesquelles la frontière entre ces 2 éléments s’estompe.

La demande réduite d’espaces de bureaux (traditionnels) n’a été que partiellement compensée par la demande de

nouvelles formules de bureaux, comme les espaces de coworking. Cependant, la vacance des immeubles de bureaux

n’est pas structurelle partout. La vacance structurelle concerne surtout les immeubles de bureaux de « grade B » et de

« grade C », dont les caractéristiques suivantes enregistrent de moins bonnes performances :

→→accessibilité en transports publics et en voiture ;

→→performances énergétiques du bâtiment ;

→→installations techniques, notamment les systèmes de climatisation ou le câblage informatique ;

Plus de logements en Belgique grâce à la reconversion - Rapport d’enquête 15→→caractéristiques fonctionnelles, telles que la hauteur libre sous plafond ou l’éclairage naturel ;

→→« look & feel » du bâtiment ;

→→adaptabilité typologique aux exigences actuelles des bureaux, par exemple l’impossibilité de créer des bureaux

paysagers

3.3.3 Relation entre les prix de l’immobilier de bureaux et ceux de l’immobilier résidentiel

Depuis la crise financière de 2008, on assiste à une convergence des prix de l’immobilier résidentiel et de bureaux. Dans

certaines zones urbaines, les prix de sortie de l’immobilier résidentiel sont très proches de la valeur d’investissement des

bureaux. Cela s’explique notamment par le fait que ces zones sont confrontées, d’une part, à une pression sur les prix des

bureaux en raison d’un taux d’inoccupation plus élevé, et d’autre part, à la hausse des prix des logements du segment

moyen (supérieur) observée ces dernières années. Un immeuble de bureaux désuet sans locataires nécessite souvent

des travaux de rénovation lourds et coûteux. Dans un marché des bureaux en baisse, les investisseurs ou les promoteurs

ne s’aventurent souvent à rénover un immeuble de bureaux que dans des emplacements « triple A ». Opter pour la

reconversion, en gestion propre ou après une vente, d’un immeuble de bureaux désuet peut s’avérer être une stratégie

de sortie intéressante comportant moins de risques en matière de commercialisation.

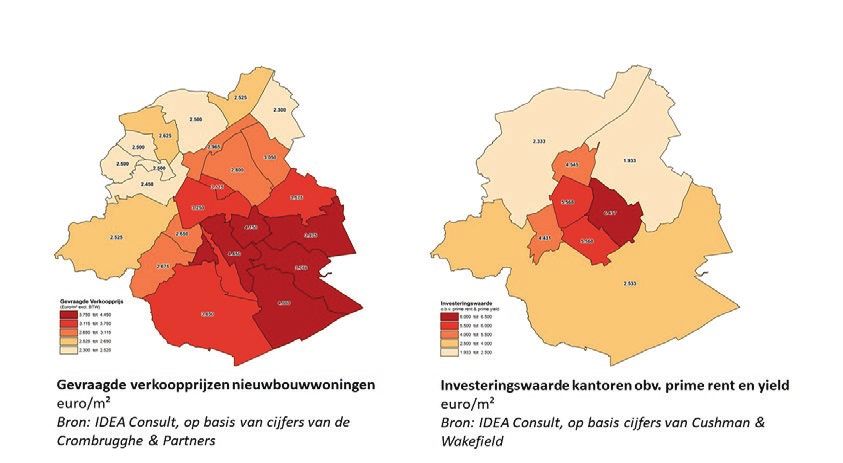

Les cartes ci-dessous comparent, pour la Région de Bruxelles-Capitale, les prix de sortie de l’immobilier résidentiel et la

valeur d’investissement estimée des bureaux ainsi que leurs loyers respectifs. Le prix de sortie moyen des logements

neufs (sur la base du prix demandé) s’y élève à environ 3.200 euros/m², avec des pointes à 4.450 euros/m² dans une

commune telle qu’Ixelles.7 Sur le marché des bureaux, seuls les mieux situés parviennent à atteindre de tels niveaux

de prix. La valeur d’investissement estimée des meilleurs immeubles de bureaux du quartier Léopold s’élève à

6500 euros/m² (avec un prime rent de 285 euros/m²/an et un prime yield de 4,4 %).8

La valeur d’investissement des immeubles de bureaux dans les communes du sud de la capitale - Uccle, Woluwe-Saint-

Lambert, Woluwe-Saint-Pierre, Watermael-Boitsfort et Auderghem - est néanmoins inférieure et avoisine 2500 euros/m²

(pour un prime rent de 190 euros/m²/an et un prime yield de 7,5 %).9 Dans ces mêmes communes, les prix de sortie

des appartements neufs fluctuent entre 3575 et 4000 euros/m². Les projets immobiliers résidentiels peuvent donc y

faire concurrence aux projets de bureaux, ce qui a déjà donné lieu à de nombreux projets de reconversion au cours des

dernières années. En matière de loyers, l’immobilier résidentiel peut difficilement rivaliser avec l’immobilier de bureaux,

mais encore une fois, c’est dans les communes du sud de la capitale que la différence entre ces loyers est la plus faible.

Prix de vente demandés Valeur d’investissement

(euros/m2 excl. TVA) sur la base de prime rent

& prime yield

Prix de vente demandés pour habitations neuves Prix de vente demandés pour habitations neuves

euros/m2 euros/m2

Source : IDEA Consult, sur la base des chiffres de Source : IDEA Consult, sur la base des chiffres de

de Crombrugghe & Partners de Crombrugghe & Partners

7 Atout, X. (2017) Appartements neufs: les tendances à Bruxelles, commune par commune (sur la base d’une analyse de de Crombrugghe & Partners),

www.trends.levif.be

8 Cushman & Wakefield (2017) Marketbeat – Brussels office Market H1 2017, www.cushmanwakefield.be

9 Cushman & Wakefield (2017) Marketbeat – Brussels office Market H1 2017, www.cushmanwakefield.be

16 Plus de logements en Belgique grâce à la reconversion - Rapport d’enquêteLoyer demandé Prime Rent

(euros/m2/an) (euros/m2/an)

Loyers demandés pour habitations neuves Prime rent des bureaux

euros/m2/an euros/m2/an

Source : IDEA Consult, sur la base des chiffres de Source : IDEA Consult, sur la base des chiffres de

de Crombrugghe & Partners Cushman & Wakefield

3.3.4 Une pénurie de terrains à projets bien situés pour le développement immobilier résidentiel

La reconversion de bâtiments existants permet de créer des logements dans des zones (péri)urbaines bien situées et bien

équipées où la demande de logements est élevée. En raison de l’épuisement du stock de terrains à projets disponibles

dans ces endroits, la reconversion des bâtiments existants constitue souvent le seul moyen de créer des logements à

une certaine échelle. Autre avantage : dans bien des cas, les règlements d’urbanisme actuels n’autoriseraient plus, après

la démolition, la construction neuve de volumes de la taille des immeubles de bureaux existants, car ils s’écartent trop

de la granulométrie du tissu urbain environnant.

3.3.5 Le rôle moteur et l’attitude accommodante des autorités

La reconversion d’immeubles de bureaux en logements cadre avec la vision politique œuvrant pour un aménagement

plus durable du territoire. Les projets de reconversion freinent la pression exercée sur le développement de l’espace ouvert

qui se raréfie en périphérie urbaine. Ils rendent également le parc immobilier existant durable grâce à une production de

déchets plus faible qu’en cas de démolition suivie de construction neuve. Les projets de reconversion offrent également

la possibilité de transformer progressivement des quartiers de bureaux monofonctionnels en quartiers mixtes, où les

espaces occupés par les immeubles résidentiels, les magasins et les espaces verts côtoient les bureaux. Le mélange

des fonctions permet d’accroître les interactions entre les différents utilisateurs et ainsi de revitaliser les quartiers

existants. Parmi les autres possibles effets positifs du mélange de fonctions, on relève notamment : un sentiment accru

de sécurité, la réduction des trajets domicile-travail et l’amélioration du bien-être des habitants du quartier. Les projets

de reconversion bénéficient aujourd’hui d’un large soutien social qui se traduit souvent par une attitude conciliante des

autorités. Le promoteur dispose dès lors parfois d’une plus grande marge de négociations ou peut faire appel à des

subventions.

3.3.6 Les gains de temps potentiels pour le promoteur immobilier

La durée totale de développement d’un projet exerce une influence considérable sur sa faisabilité financière. Lors de la

reconversion d’immeubles de bureaux en logements, le promoteur peut souvent réaliser d’importants gains de temps,

et donc réduire les pertes de loyers, en conservant au maximum la structure porteuse existante. Tout particulièrement

dans le cas des constructions hautes, la réutilisation des étages souterrains et de la structure porteuse, permet de

considérablement réduire la durée de construction par rapport à un projet de construction neuve de la même ampleur.

Conserver la structure porteuse expose également moins le chantier aux longs retards dus aux intempéries. En outre,

dès que le concept a été défini dans ses grandes lignes, l’ancien immeuble de bureaux peut être dénudé, ce qui permet

à nouveau de gagner du temps. Cependant, les projets de reconversion peuvent être confrontés à divers éléments qui

viennent annuler ces potentiels gains de temps, tels que la nécessité d’un désamiantage ou les interventions majeures

sur la structure porteuse.

Plus de logements en Belgique grâce à la reconversion - Rapport d’enquête 17Vous pouvez aussi lire