Premières rencontres Euro PP - Euro Private Placement

←

→

Transcription du contenu de la page

Si votre navigateur ne rend pas la page correctement, lisez s'il vous plaît le contenu de la page ci-dessous

Premières rencontres Euro PP

La 1ère journée consacrée au marché du placement privé

Pas de slides pour les interventions

suivantes :

Nicolas Boyer, OVH

Atelier 2 – qui sont les investisseurs,

contraintes et critères d’investissement

?

Atelier 4 – comment organiser sa

communication ?

SOMMAIRE

1. GENÈSE ET ÉVOLUTION DU MARCHÉ

2. CARACTÉRISTIQUES DE LA DOCUMENTATION EURO PP

3. TRAVAUX DE PLACE À L’ÉCHELLE FRANÇAISE ET EUROPÉENNE

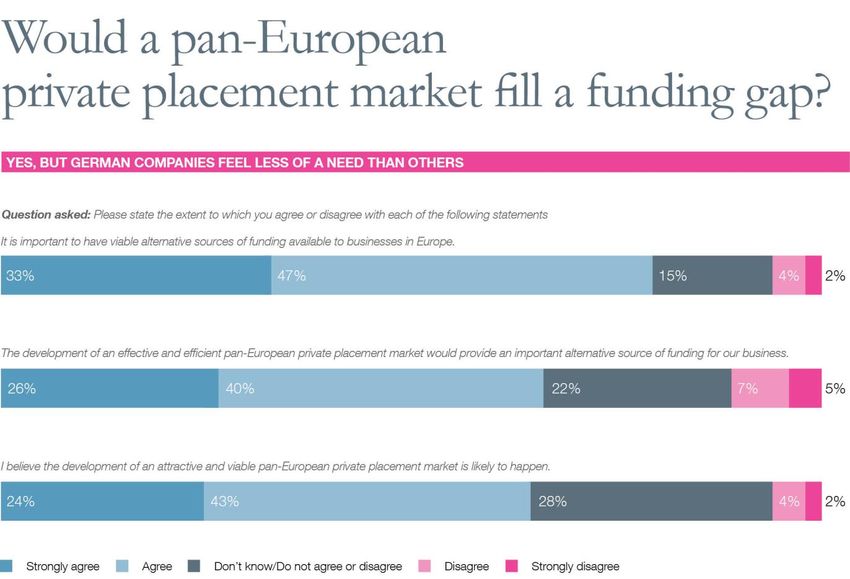

4. BESOIN DE TRANSPARENCE

INTERVENANTS

Catherine Vignand

Marc-Etienne Sébire Guy Silvestre

Ubisoft

CMS Bureau Francis Lefebvre Société Générale

Administrateur AFTE

Premières rencontres Euro PP Vendredi 13 mars 2015

1

GENÈSE ET ÉVOLUTION

DU MARCHÉ

Premières rencontres Euro PP Vendredi 13 mars 2015

LA DÉSINTERMÉDIATION EN MARCHE

ÉMETTEURS BANQUES INVESTISSEURS

Crise de 2008 et de 2011 avec un Contraintes réglementaires Optimisation du couple rendement-charge sous

assèchement de la liquidité bancaire (liquidité, contraintes en Solvency II

Nécessité des entreprises de capital, allègement de leurs Diversification de leur portefeuille vers des

sécuriser leur liquidité et capacité à bilans) placements avec des couples rendement / risque

lever de la dette même dans un Volonté de continuer à attractifs (crédit corporate français par exemple)

contexte de restriction du crédit accompagner les clients Incitation au financement de l’économie réelle

Volonté de diversification de leurs dans leurs opérations de (réforme du code des assurance en août 2013,

sources de financement financement nouveau décret de décembre 2014)

Naissance du marché du placement privé français pour les entreprises n’ayant pas

accès au marché obligataire classique (sociétés non notées et ETI en particulier)

Diversification des sources de financement

Progression de la désintermédiation des financements des sociétés françaises

Premières rencontres Euro PP Vendredi 13 mars 2015

UNE DÉSINTERMÉDIATION CROISSANTE

MAIS ENCORE FAIBLE AU REGARD DU MARCHÉ AMÉRICAIN

SOURCE DE FINANCEMENT DES ENTREPRISES FLUX DE FINANCEMENT DES SOCIÉTÉS FRANÇAISES

NON FINANCIÈRES (EN %) ENTRE 2007 ET JUIN 2014 ( EN MDS€)

100% 140

13% 18%

90% 120

26%

80% 35%

44% 100

70% 54% 59%

60% 74% 80

50% 60

87% 88%

40% 40

74%

30% 65%

56% 20

20% 46% 41%

10% 26% 0

0% -20

2008 2013 2008 2013 2009 2012 2008 2013

-40

Fra nce Al l emagne Roya ume-Uni Etats -Unis 2007 2008 2009 2010 2011 2012 2013 Jun-14

Crédit bancaire Financement de marché Net credit from banks Net bond issuance

Une désintermédiation croissante en France et dans le reste de la zone euro depuis 2007 / 2008

Cependant, le niveau de désintermédiation en France et en zone euro reste faible comparé aux USA où près de

80% des financements sont désintermédiés vs. ~ 20% en zone euro

Sources: BCE et S&P

Premières rencontres Euro PP Vendredi 13 mars 2015HISTORIQUE DE L’ÉVOLUTION DU MARCHÉ DES EURO PP

2012 : naissance du marché 2013 : Fort développement du marché 2014 : Poursuite du développement

Volumes

(M€)

12 000

Septembre 2012 :

Le fonds Micado France

10 000 2018 doté de 62 M€ est

opérationnel Octobre 2013 : Janvier 2015 :

Fonds NOVO (1 Le Comité de

1er Euro PP en format Mds€) opérationnel Pilotage Euro

obligataire coté pour le financement Juillet 2014 : PP publie deux

8 000 Bonduelle (145 M€) des ETI en France 1er Euro PP avec contrats-types

sûretés en format

Février 2014 : obligataire coté

Publication de la NGE (70 M€)

Charte Euro PP

6 000

Décembre 2012 :

Placement privé Juillet 2013 : Décembre 2014 :

Juillet 2012 :

Lactalis (507 M€) Réforme du code des Décret visant à assouplir

Première

assurances pour les règles

opération conclue

4 000 permettre aux d'investissements des

avec AXA:

assureurs d’investir assureurs, des

Sonepar

plus facilement en institutions de

Juin 2012 : titres de dette prévoyance, des

Annonce du d’entreprises mutuelles dans les prêts

2 000 partenariat à l'économie ou les

AXA / SG titres assimilés

0

Premières rencontres Euro PP Vendredi 13 mars 2015PLUS DE 10 MDS € LEVÉS DEPUIS 2012 PAR LES ÉMETTEURS FRANÇAIS

2012 2013 2014

Montant total opérations

3 195 3 284 3 311

(en millions d’Euros)

Nombre de transactions 21 39 55

Taille moyenne des opérations

152 84 60

(en millions d’Euros)

Un nombre croissant d’opération

Une diminution de la taille moyenne des opérations

NB : Les données présentées dans le tableau ci-dessus sont issues d’analyses externes et de collectes d’informations concernant les émetteurs français qui ont été centralisées par le

groupe de travail suivi de marché. Etant donné les particularités des Euro PP dont notamment le caractère confidentiel de certaines opérations, ces chiffres doivent être analysés prudemment

Premières rencontres Euro PP

Source: Comité de pilotage de la Charte Euro PP – Groupe Suivi de Marché - Estimations

Vendredi 13 mars 2015UN MARCHÉ EN ÉVOLUTION RAPIDE

ÉTAT DU MARCHÉ EN 2012 ÉTAT ACTUEL DU MARCHÉ

Marché dynamique

TENDANCES

Marché naissant Structuration rapide du marché sous l’impulsion des

GÉNÉRALES

travaux de place

VOLUMES 3.4Mds€ levés en 6 mois, avec un engouement

10 Mds levés depuis 2012

D’ÉMISSION opportuniste en décembre

Progression de la part des sociétés non cotées

Marché dominé par les sociétés cotées

PROFIL DES Diversification sectorielle (holdings/coops/foncières)

ÉMETTEURS c. 2/3 des volumes réalisés par des sociétés de plus

Diversification vers des émetteurs de plus petite taille

de 1,5Mds€ de chiffre d’affaires

« repeats issuers » & nouveaux émetteurs

Bassin d’investisseurs élargi avec une adoption

Bassin d’investisseurs restreint progressive des différents formats

BASSIN

3 lead orders Une trentaine d’investisseurs actifs

D’INVESTISSEURS

Une dizaine d’investisseurs actifs Une quinzaine d’investisseurs émergents, avec des

noms étrangers notamment

CARACTÉRISTIQUES Taille d’émission de 150M€ en moyenne Taille d’émission de 60M€ en moyenne

DES OPÉRATIONS Maturité privilégiée: 6 ans Emergence d’émissions sur des maturités plus longues

Opérations réalisées à des coupons proches de 4% Resserrement des taux et des spreads

CONDITIONS Ex: Altarea-Cogedim: 150M€ levés en décembre Ex: Altarea-Cogedim: 80M€ levés en juin 2014 à 3%

2012 à MS+ 285 bps, soit 3.97% (maturité 7 ans) (maturité 7 ans)

Premières rencontres Euro PP Vendredi 13 mars 20152 CARACTÉRISTIQUES DE LA DOCUMENTATION EURO PP Premières rencontres Euro PP Vendredi 13 mars 2015

PRINCIPALES CARACTÉRISTIQUES DU MARCHÉ

ÉMETTEURS INVESTISSEURS INSTRUMENTS

Non notés Buy & Hold Faible liquidité

BESOIN DE TRANSPARENCE BESOIN DE PROTECTION BESOIN DE SOUPLESSE BESOIN DE STANDARDISATION

DES INVESTISSEURS DES INVESTISSEURS DES ÉMETTEURS DU MARCHÉ

But : éviter les effets

Pari passu avec les banques But : éviter la multiplication

d’asymétrie informationnelle

des formats, wordings etc..

Transparence sur le use of Partage des sûretés Pre-maturity call

Favoriser les bonnes

proceeds de l’Euro PP Financial covenants Make-whole call pratiques

Engagements d’informations Negative pledge élargie Contrats-types

régulières

La documentation Euro PP s’est structurée autour de ces principales caractéristiques

Premières rencontres Euro PP Vendredi 13 mars 2015UNE GRANDE VARIÉTÉ DE FORMATS RÉPONDANT AUX BESOINS DES

INVESTISSEURS ET DES ÉMETTEURS

Exemples

Avec sûretés

Prêt

Sans sûretés

Différents Avec sûretés

formats de

l’Euro PP

Non coté

Sans sûretés

ID V a le urs

Obligataire Euro Private Placement Bond

3.750% Dec-2019

Avec sûretés

E UR 2 0 ,0 0 0 ,0 0 0

Coté Sole bookrunner

Sans sûretés APR.2014 FRANCE

Format

Premières rencontres Euro PP

confidentiel

Vendredi 13 mars 2015COMPARAISON & STRUCTURATION TYPE D’UN EURO PP

Eurobond Investment Grade classique Euro Placement Privé « light » Euro Placement Privé

Senior unsecured

Changement de contrôle Eurobond Investment Grade classique Eurobond Investment Grade classique

Défauts croisés

Pari passu dette bancaire

Step-up selon ratios financiers Euro Placement Privé « light »

Clauses clés Défauts croisés renforcés

Covenants financiers

Restrictions sur cessions, acquisitions,

dividendes, etc. au cas par cas

Clauses similaires aux crédits bancaires,

adaptées au format obligataire

Obligataire pure Proche crédit bancaire Quasi crédit bancaire

Large-cap, émetteur fréquent Small-cap avec peu de levier

Type émetteurs Mid-cap ayant déjà émis / avec les Mid-cap avec peu de levier Mid-cap avec endettement

meilleurs profils crédits structurellement important

Exemples Bolloré, Plastic Omnium, LFB Ubisoft, Tessi Bonduelle, Orpéa Touax, Soufflet

Autres clauses / Clauses de « make-whole »

considérations Clauses de « fall-away » si notation investment grade

Retraitements spécifiques à certaines industries

Premières rencontres Euro PP Vendredi 13 mars 20153

TRAVAUX DE PLACE

À L’ÉCHELLE FRANÇAISE ET

EUROPÉENNE

Premières rencontres Euro PP Vendredi 13 mars 2015OBJECTIFS & PARTICIPANTS AUX TRAVAUX DE PLACE EURO PP

Favoriser le développement du marché de l’Euro PP pour contribuer au financement des ETI et des PME et

répondre aux besoins des investisseurs en s’inspirant des marchés plus matures (USPP, Schuldschein…)

OBJECTIFS Définir un cadre d’exécution non contraignant présentant les bonnes pratiques entre émetteurs,

investisseurs et intermédiaires du marché pour accompagner le développement du marché

Contribuer au développement d’un marché des placements privés pan-européen

Pouvoirs publics

Emetteurs représentés par AFTE

Investisseurs

Associations professionnelles

Intermédiaires

Avocats

Approche consensuelle prenant en compte les intérêts des différentes parties prenantes

Premières rencontres Euro PP Vendredi 13 mars 2015VERS UNE STANDARDISATION DU MARCHÉ DE L’EURO PP

Un processus amorcé par la publication d’une Charte Euro PP, qui se poursuit avec l’établissement de « contrats-types »

Février 2014 Janvier 2015

Publication de la charte Euro PP Publication de contrats-types

Charte

Normalisation du calendrier d’exécution et des principales Publication de 2 « contrats-types » (format

étapes obligataire et prêt) afin de créer des

références de marché

Définition d’un cadre juridique de référence

Contrats adaptables au cas par cas en

Normalisation des termes et conditions (covenants financiers et fonction de l’émetteur et de la nature de

non financiers, changement de contrôle, limitation à l’octroi de l’opération

suretés (negative pledge), possibilité et conditions d’un

remboursement anticipé) Avec de nombreuses notes de bas de page

sur l’enjeu des différentes clauses

Soumis au droit français ; adaptables à

Modèles annexes à la charte d’autres systèmes juridiques

Trame de Memorandum d’Information

Modèle d’Accord de confidentialité

Trame de Modalités (Terms and Conditions)

Trame de Questionnaire de Due Diligence de l’Arrangeur

Adoption rapide des recommandations et des outils de la Charte

Adoption en cours des contrats-types

Premières rencontres Euro PP Vendredi 13 mars 2015VERS UN MARCHÉ DES « PAN-EUROPEAN PRIVATE PLACEMENTS »

UNE ACTION COORDONNÉE … BASÉE EN GRANDE PARTIE … ET SUR 2 PRINCIPAUX … POUR FAIRE ÉMERGER UN

PAR L’ICMA … SUR LA CHARTE EURO PP … MODÈLES DE CONTRATS … STANDARD EUROPÉEN

L’International Capital … et s’est inspiré en grande Les contrats-types du «This Guide aims to support

Market Association a mis partie de la Charte comité de pilotage Euro PP, the development of this

en place un groupe de française soumis au droit français, market, and builds on existing

disponibles en français et practices in the bond and

travail dédié aux Pan- «Son succès a fait de l'Euro

en anglais bank loan markets, as well as

European Private PP un exemple à suivre. practices in other

Placements (PEPP) L'idée de s'appuyer sur la Les contrats-types de la international private

Un marché estimé à charte française s'est Loan Market Association placement markets. The

38 Mds € en 2014 selon rapidement imposée afin britannique qui a publié au Guide is intended to provide a

Standard & Poors d'arriver à fédérer au même moment que le non-binding framework of

niveau européen les efforts groupe de travail Euro PP best practices for PEPP

Le groupe s’est attelé à la

menés dans différents ses propres standards. Ces transactions.»

rédaction d’un Guide pan- Pan European Corporaye

pays» Nicholas Pfaff, contrats sont soumis au

européen des placements Private Placement Market

responsable du bureau droit anglais et sont

privés … Guide

parisien de l’ICMA uniquement disponibles en

anglais

Volonté de l’ICMA d’organiser et de standardiser le marché au niveau européen en s’inspirant très

largement du succès de l’Euro PP

Premières rencontres Euro PP Vendredi 13 mars 20154

BESOIN DE TRANSPARENCE

Premières rencontres Euro PP Vendredi 13 mars 2015UN BESOIN DE TRANSPARENCE LIÉ NOTAMMENT AUX ÉVOLUTIONS DU MARCHÉ

2012 2013 2014

Montant total opérations *

3 195 3 284 3 311

(en millions d’Euros)

325 472 1 376

dont Euro PP non listés

10% 14% 42%

2 870 2 811 1 934

dont Euro PP listés

90% 86% 58%

Augmentation des Euro PP non listés

Suivi du marché et statistiques plus difficiles

Groupe de travail « suivi du marché »

Différentes réflexions à l’œuvre pour organiser le suivi de l’information

avec des acteurs tels que Thomson Reuters ou Dealogic

* Les données présentées dans le tableau ci-dessus sont issues d’analyses externes et de collectes d’informations concernant les émetteurs français qui ont été centralisées par le groupe de

travail suivi de marché. Etant donné les particularités des Euro PP dont notamment le caractère confidentiel de certaines opérations, ces chiffres doivent être analysés prudemment

Premières rencontres Euro PP

Source: Comité de pilotage de la Charte Euro PP – Groupe Suivi de Marché - Estimations

Vendredi 13 mars 2015Atelier 1 : Comment structurer sa dette à long terme ? Animateur : Claude PIOT, directeur des Entreprises, Banque de France Nicolas BOYER, directeur financier, OVH Gabriel LÉVY, co-head corporate origination & leverage finance, NATIXIS Gregory SANSON, directeur financier, BONDUELLE Nadine VELDUNG, associé-gérant, ODDO

Comment structurer sa dette à

long terme

Grégory SANSON

Directeur FinancierLEADER MONDIAL

du légume

sous toutes

ses formes

LE GROUPE BONDUELLE

EN QUELQUES CHIFFRES

58

SITES INDUSTRIELS

OU

D’AUTOPRODUCTION

1 921 M€ 103 M€ AGRICOLE

Dans 12 pays

DE CHIFFRE D’AFFAIRES DE RÉSULTAT

OPÉRATIONNEL COURANT

Dont 77% hors de France

Marques présentes

dans plus de

10.000COLLABORATEURS 100en équivalent temps plein

pays

1 000 000 t 450 000 t 120 000 t

de conserves de surgelés de produits frais

30 juin 2014

21 |LEADER MONDIAL

du légume

sous toutes

ses formes

LE FINANCEMENT AU CŒUR DE LA STRATEGIE DU GROUPE BONDUELLE

►Un modèle agro-industriel capital-intensif

►Des projets industriels à retour moyen-long terme

►Une activité saisonnière

►Une croissance équilibrée -> croissance interne et externe

►Statut de commandite par action : responsabilité des commandités

22 |LEADER MONDIAL

du légume

sous toutes

ses formes

POLITIQUE FINANCIERE : GUIDELINES DETTE

► Profil

investment grade

► Compétitivité de la ressources

► Maturité de la dette

► Désintermédiation

Structure de financement de Bonduelle

BANCAIRE USPP

CAPITAUX PROPRES

37% 36%

504M€

Coût moyen : 3,45 %

Maturité moyenne : 4,9 ans

Désintermédiation : ≈ 63 %

DETTE

525M€ EURO PP

27%

DETTE NETTE / CAPITAUX STRUCTURE DE LA DETTE

PROPRES = 1,04 AU 30/06/2014 AU 30/06/2014

23 |LEADER MONDIAL

du légume

sous toutes

ses formes

BONDUELLE ET LES MARCHES FINANCIERS

DATES CLEFS

1998

►Bonduelle et la Bourse Introduction en bourse

2000

►Bonduelle et la dette privée 1er USPP

Marché USPP : maturité et profondeur 2004

OBSAAR : un outil de management 2ème USPP

EuroPP : compétitivité et proximité

2007

1er OBSAAR

►Bonduelle et la dette de marché

2009

L’émission obligataire classique 2ème OBSAAR

2010

3ème USPP

2012

EuroPP

Revolving Credit Facility 300 M€

24 |Les premières rencontres Euro PP

Les options de désintermédiation

Paris, 12 mars 2015Les émissions sous format Euro PP : Avantages & inconvénients

Documentation publique Documentation privée

Bond listé Bond listé sur un marché non SSD / Euro PP au format Loan

sur un marché régulé régulé ou Bond non listé

Profondeur de marché Discrétion Discrétion

Communication qui reste Documentation plus légère et non Documentation plus légère et non

confidentielle lors des phases publique publique

Types de formats

d’échange avec les investisseurs

Documentation

publique Synergie pour opérations futures Coût plus faible de la documentation Coût plus faible de la documentation

potentielles

/ Rapidité d’exécution Absence de frais de cotation

Capacité à optimiser les conditions

de financement

Documentation Base investisseur sensiblement Flexibilité de la structure

privée Visibilité vis-à-vis de la communauté équivalente à un marché régulé (in fine/amortissable)

financière

Rapidité d’exécution

Documentation publique et accessible Base investisseurs plus limitée

aux tiers Format pouvant potentiellement

rebuter certains investisseurs SSD: certains investisseurs attendent

Temps nécessaire à la rédaction de la

Nécessité de recourir à un "Listing un side business

documentation

Agent"

Confidentialité

inconvénients

Avantages /

Profondeur de

marché

Diversification

Documentation

13 Mars 2015Euro PP Statistiques Mars 2014

Focus sur les Euro PP

L’ère de la désintermédiation

Un contexte favorable à la Une cartographie des financements désintermédiés en recomposition

désintermédiation financière

Obligataire

Volonté des sociétés de Grandes Taille des

noté

diversifier leurs financements Entreprises entreprises

(Investment

suite notamment aux limites Euro PP type

Grade ou

montrées lors de la crise obligataire

ETI High Yield)

financière (limiter la US PP

Euro PP Schuldschein

dépendance à une dette

type loan

exclusivement bancaire)

Désengagement des PME IBO

banques du fait des

Emissions

nouvelles contraintes

mutualisés

règlementaires et du Besoins de

(GIAC,

durcissement des règles financement

TPE Micado,

prudentielles

etc.)

Recherche de rendements

de la part des investisseurs

institutionnels Une évolution des sources de financement des entreprises non financières : vers un modèle anglo-saxon

Anticipation de l'application

de la directive européenne 26%

Solvabilité II 46% 41%

56%

65%

Conditions de marché 74%

favorables : taux d'intérêt très

bas, instabilité des marchés 74%

actions 54% 59%

44%

35%

26%

2008 2013 2008 2013 2008 2013

France Royaume- Etats-Unis

Uni

Financement de marché Financement bancaire

Sources Banque Centrale Européenne

Strictement confidentiel L’accès aux financements désintermédiés dépend d’une part de la nature de

Mars 2014

28 l’émetteur (taille, qualité de crédit) et d’autre part des ses besoins en financementFocus sur les Euro PP

L’essor de l’Euro PP en France

Un développement rapide de 2014 : Poursuite du

l’Euro PP en France avec 2012 : Naissance du

développement et

près de 4 Mds€ mobilisés en marché 2013 : Essor du marché

standardisation du

2013 3,2 Mds€ - 28 3,9 Mds€ - 42 opérations*

marché

Plus de 40 entreprises opérations*

3,6 Mds€ - 80 opérations*

concernées en 2013

Sous l’impulsion de la

réforme du Code des Août 2013 :

Assurances en Août 2013, Réforme du code

développement des formats des assurances

obligataires non listés et loan pour permettre

aux assureurs

8 Janvier 2015 : présentation d’investir plus

des contrats types à la fois facilement en titres

pour le format prêt et le de dette

format obligataire. d’entreprises

Préparation de la

documentation dans d’autres Février 2014 :

Décembre 2012 Publication de

langues.

: la Charte Euro

Exécution de 14 PP

opérations

Mars 2013 :

Lancement de

réflexions sur

la

normalisation

du marché

Euro PP par

l’AF2I, l’AMAFI

Septembre 2012 et la FFSA

:

Première

émission Euro

PP

Note * Données non exhaustives

Strictement confidentiel Plus de 10 milliards d’euros levés en France sur l’Euro PP depuis le printemps

Mars 2014

29 2012Focus sur les Euro PP

Statistiques pour les Euro PP format obligataire

Euro PP par taille d'émissions (2012-2014) Euro PP par maturité (2012-2014)

90 M€

31% < 30 M€

35%

> 7 ans

40%

60-90 M€ 5 - 7 ans

9% 56%

30-60 M€

25%

Euro PP coté/non coté - 2012 Euro PP coté/non coté - 2013 Euro PP coté/non coté - 2014

Non coté

Non coté

9%

15%

Non coté

29%

Euronext

Autres places 41%

28%

Autres places Euronext

22% 53%

Euronext

63%

Alternext

0% Alternext Autres places Alternext

10% 29% 1%

Strictement confidentiel

Mars 2014

30 Source Presse et liste non exhaustive d’OddoFocus sur les Euro PP

Statistiques pour les Euro PP format obligataire

Euro PP maturité < 5 ans (2012-2014) Euro PP maturité 5-7 ans (2012-2014) Euro PP maturité >7 ans (2012-2014)

> 5% > 5%

19% 11%

4 - 5%

33%

< 4%

46%

4 - 5% < 4%

34% 55%

> 5%

67% 4 - 5%

35%

Strictement confidentiel

Mars 2014 Source Presse et liste non exhaustive d’Oddo

31ATELIER N°3

Les investisseurs institutionnels, de nouveaux

partenaires de long terme pour les entreprises ?

Premières rencontres Euro PP Vendredi 13 mars 2015ATELIER N°3

• Animateur : Fabien Calixte, Origination Obligataire France, BNP Paribas

• Olivier Allou, Vice-Président Finance, Fareva

• Jean-Marc Blankert, Managing Director, Kepler Corporate Finance

• Jean-Jacques Pierre, Directeur Financier et Administratif Groupe, Sill

• Antoine Maspétiol, Head of Private Debt - Corporate Credit, Aviva Investors France

Premières rencontres Euro PP Vendredi 13 mars 2015ATELIER N°3

• Les investisseurs sont-ils là pour accompagner les entreprises sur le long terme ?

• Comment s’assurer que le potentiel du marché Euro PP s’inscrive dans la durée ?

• Remplacement ou complément des financements bancaires à moyen terme?

• Comment approcher ces nouveaux partenaires?

Premières rencontres Euro PP Vendredi 13 mars 2015ATELIER N°3

• Quel est le rôle des intermédiaires ?

• Quelle communication avec cette nouvelle typologie de créanciers?

• Comment abordent-ils le risque crédit et le modèle économique des ETI?

• Comment gérer un waiver?

Premières rencontres Euro PP Vendredi 13 mars 2015Table ronde

Documentation,

points d’attention et points de friction

Hugues Delafon, Origination Corporate Marchés de Capitaux, Crédit Agricole CIB

Emmanuelle Nasse-Bridier, Responsable de la politique crédit, Groupe AXA

Sophie Vallas, Directeur du Financement et de la Trésorerie groupe, Norbert Dentressangle

Hubert de Vauplane, Avocat Associé, Kramer Levin

Hubert du Vignaux, Avocat Associé, Gide

Premières rencontres Euro PP Vendredi 13 mars 2015La charte Euro PP

• Etablie par un groupe de place comprenant des représentants

des émetteurs, intermédiaires, investisseurs, associations

professionnelles, instances de places et avocats

• Objectifs:

– Standardiser les 3 étapes principales d’un placement privé

(préparation, exécution et gestion jusqu’à maturité)

– Faciliter l’accès au marché des ETI et répondre aux besoins des

investisseurs

– Dans un souci de neutralité et d’équilibre entre les différents intérêts

• Publiée en mars 2014

Premières rencontres Euro PP Vendredi 13 mars 2015La charte Euro PP

• Meilleures pratiques et recommandations sur:

– Le rôle des différents intervenants (émetteurs, investisseurs, intermédiaires,

avocats)

– Les processus clés (calendrier, négociation, diligences, documentation,

exécution)

• Modèles de documents

– Trame de Mémorandum d’Information

– Modèle d’Accord de Confidentialité

– Trame de Modalités et de points d’attention à négocier (format obligataire)

– Trame de questionnaire de Due Diligence de l’Arrangeur

• Non contraignant

Premières rencontres Euro PP Vendredi 13 mars 2015Les contrats-cadres Charte Euro PP

• Modèles rédigés par CMS Bureau Francis

Lefebvre, Gide et Kramer Levin et validés par

l’ensemble du groupe de travail Euro PP

• Approche consensuelle et équilibrée entre les

différents intérêts, dans le même esprit que la

Charte

• Publication en janvier 2015

• Disponible gratuitement, en français et en

anglais, sur

www.euro-privateplacement.com

Premières rencontres Euro PP Vendredi 13 mars 2015Les contrats-cadres Charte Euro PP

• 2 formats:

– obligataire (développé en coopération avec l’ICMA)

– prêt

• Principe commun: pari passu avec l’endettement

existant et de même caractéristique

• Quelques différences liées au format utilisé et

aux usages en vigueur (transférabilité,

remboursement anticipé volontaire, étendue des

engagements et des cas de défaut)

Premières rencontres Euro PP Vendredi 13 mars 2015Le contrat-cadre Euro PP obligataire

• 31 pages, hors annexes

• Modèle ayant vocation a être adapté dans

le cadre de la négociation. Notamment les

clause d’informations et d’engagements.

• Obligataire, non coté, non noté, non assorti

de sureté, à taux fixe

• Titres nominatifs, admis sur Euroclear

• Accord de confidentialité et contrat de

mandat arrangeurs à rédiger par ailleurs

Premières rencontres Euro PP Vendredi 13 mars 2015Le contrat-cadre Euro PP prêt

• 46 pages, hors annexes

• Modèle ayant vocation a être adapté dans

le cadre de la négociation.

• Prêt Euro, non revolving, sans suretés,

taux variable

• S’adresse plutôt à des ETI / PME

Premières rencontres Euro PP Vendredi 13 mars 2015Guide PEPP ICMA et contrat LMA

• Guide des placements privés pan-européens

(PEPP) publié par l’ICMA en février 2015

• Très largement inspiré de la Charte Euro PP,

édicte des recommandations et bonnes pratiques

non contraignantes

• Renvoie aux modèles de documents du groupe de

travail Euro PP et du LMA

• Contrats-type LMA publié en janvier 2015 (format

prêt et format obligataire, droit anglais)

Premières rencontres Euro PP Vendredi 13 mars 2015Table ronde

Perspectives européennes

Jean Boissinot, chef de bureau, DG Trésor

Nicholas Pfaff, senior director, market practice and regulatory policy, ICMA

Christophe Liaudon, responsable de la trésorerie et des financements, Neopost

Emmanuelle Trichet, responsable du service des titres de créances négociables, chargé du

dossier Euro PP, Banque de France

Damien Guichard, responsable de la dette privée, Allianz Global Investors France

Premières rencontres Euro PP Vendredi 13 mars 2015Les marchés du PP

Source: Credit Agricole CIB et S&P, Alternative lending markets, as for January 26, 2015

Premières rencontres Euro PP Vendredi 13 mars 2015Le potentiel européen Premières rencontres Euro PP Vendredi 13 mars 2015

Membres du PEPP WG

Allen & Overy LLP Bank of America Merrill DG Trésor (Observateur) Mouvement des

Ashurst Lynch Groupement des entreprises de France

ASMEP-ETI Bank of Italy entreprises mutuelles (MEDEF)

Association of Corporate (Observateur) d’assurance (GEMA) Muzinich

Treasurers Bonelli Erede Gide Loyrette Nouel Natixis Asset

Association for Financial Pappalardo LLP AARPI Management

Markets in Europe CMS Bureau Francis Herbert Smith Freehills Paris Europlace

Association Française de Lefebvre HM Treasury Paris IDF Chamber of

la Gestion financière Comité de pilotage de (Observateur) Commerce and Industry

(AFG) l’Euro PP International Capital Simmons & Simmons

Association Française Crédit Agricole CIB Market Association Slaughter and May

des Investisseurs Delta Lloyd (ICMA) Société Générale

Institutionnels (Af2i) DLA Piper KBC Group Standard & Poor’s

Association Française European Private Kings & Wood Mallesons Stifel Nicolaus Europe

des Marchés Financiers Placement Association Kramer Levin Naftalis & Limited

(AMAFI) (EU PPA) Frankel TheCityUK

Association Française Fédération Bancaire LGIM The Investment

des Trésoriers Française (FBF) Linklaters Association

d’Entreprises (AFTE) Fédération Française des Loan Market Association White & Case

Banca IMI Sociétés d’Assurances (LMA)

Banque de France (FFSA) Loyens & Loeff

(Observateur) Fédéris Gestion d’Actifs M&G Investments

Premières rencontres Euro PP Vendredi 13 mars 2015Etapes du PEPP WG

• Depuis janvier 2014, la coordination des intervenants du

marché, des associations et des autres parties prenantes au

niveau européen

• Partenariat stratégique avec le Comité de pilotage de l’Euro

PP avec le marché de l’Euro PP comme référence clé pour

le marché pan-européen

• Sortie en janvier 2015 de modèle de documentation

standardisée européenne (Euro PP et LMA) à la fois sous

forme obligataire et de prêt

• Publication le 11 février 2015 d’un Guide Européen qui

s’inspire fortement de la Charte de l’Euro PP

Premières rencontres Euro PP Vendredi 13 mars 2015Perspectives du PEPP WG

• Promotion du Guide Européen par le biais de roadshows à

partir d’avril 2015 (Paris, Londres, Milan, Francfort,

Amsterdam, Bruxelles)

• Réponse à la consultation sur le Capital Markets Union

(CMU) dans le contexte d’une réflexion sur les initiatives

possibles pour la promotion du marché (notamment

traitement sous Solvency II)

• Transformation du WG en Comité permanent pour la

promotion et l’auto-régulation du PEPP en liaison étroite

avec les observateurs du Secteur Officiel

• Mise à jour annuelle du Guide Européen et coordination de

l’actualisation de la documentation standardisée. Projet de

suivi du volume d’émissions

Premières rencontres Euro PP Vendredi 13 mars 2015Vous pouvez aussi lire