Novembre 2016 Quelles solutions pour le secteur de l'assurance face à l'environnement de taux bas en europe ?

←

→

Transcription du contenu de la page

Si votre navigateur ne rend pas la page correctement, lisez s'il vous plaît le contenu de la page ci-dessous

Quelles solutions pour le secteur de l’assurance face à l’environnement de taux bas en Europe ? — Novembre 2016

TABLE DES MATIèRES

Introduction> P.07

1. Les effets économiques et financiers du Quantitative Easing de la BCE> P.11

2. Quel est l’impact de la politique du Quantitative Easing

pour le secteur de l’assurance ?> P.29

Conclusion> P.47

Références> P.49

Ce document constitue une synthèse de travaux scientifiques conduits au sein de l’EDHEC. Pour plus d’informations, nous vous prions de vous

adresser à la direction de la recherche de l’EDHEC : research@drd.edhec.edu

Les opinions exprimées sont celles des auteurs et n’engagent pas la responsabilité de l’EDHEC.

Une Publication EDHEC Business School

EDHEC Economics Research Centre — Financial Analysis and Accounting Research Centre 2

POSITION PAPER — Quelles solutions pour le secteur de l’assurance face à l’environnement de taux bas en Europe ? — Novembre 2016

RESUME

Début 2015, la BCE a décidé de procéder à un

assouplissement quantitatif (Quantitative Easing)

pour éviter une spirale déflationniste. Notre

objectif, après avoir montré en quoi cette situation

de taux d’intérêt bas constitue pour le secteur

de l’assurance un véritable défi, est de proposer

des solutions pour affronter ce contexte. Nous

rappelons les principaux mécanismes théoriques

à l’œuvre et réalisons une mise en perspective

historique d’autres épisodes de Quantitative

Easing aux Etats-Unis, au Royaume-Uni ou

au Japon. A la différence de certains de ces

exemples, nous mettons en évidence les difficultés

rencontrées par la BCE pour agir à la hausse sur

les anticipations d’inflation. La zone euro semble,

au moins à moyen terme, vouée à stagner dans

un environnement de taux bas et d’inflation

faible. Nous détaillons les dangers que font peser

les taux bas sur le secteur de l’assurance tant en

vie qu’en non vie et les solutions stratégiques

possibles pour en limiter les risques. Nous

montrons qu’une gestion actif-passif optimale

s’avère plus que jamais la réponse adéquate

à une situation macroéconomique dégradée

pour les sociétés d’assurance. Nous étudions

les techniques possibles pour augmenter la

duration des portefeuilles d’actifs et réduire le

gap de duration entre les actifs et les passifs. En

particulier, nous étudions l’intérêt d’un retour

des assureurs vers l’investissement immobilier

ou vers d’autres actifs moins traditionnels pour

réduire ce gap de duration.

Une Publication EDHEC Business School

3 EDHEC Economics Research Centre — Financial Analysis and Accounting Research Centre

POSITION PAPER — Quelles solutions pour le secteur de l’assurance face à l’environnement de taux bas en Europe ? — Novembre 2016

A propos des auteurs

Liliana Arias est ingénieur de recherche au sein Guillaume Déderen est maître des requêtes

du pôle de recherche d’Analyse Financière et au Conseil d’Etat, où il siège à la Section sociale,

Comptabilité à l’EDHEC Business School. Elle a un spécialisée en droit du travail et de la sécurité sociale.

Doctorat en Finance de l’Université d’Orléans, un Ancien élève de l’Ecole nationale d’administration

Master of Science in Finance de l’EDHEC et une et titulaire d’un Master en linguistique et littérature,

Licence en Economie. Avant de rejoindre le centre il a d’abord été professeur et éducateur pour des

de recherche, Liliana travaillait en tant qu’analyste de jeunes en grande difficulté, avant d’occuper plusieurs

risques pour la division de Corporate and Investment postes de sous-préfet et d’exercer les fonctions de

Banking chez Citigroup. Elle participe, au sein du pôle chef du Bureau d’expertise des risques naturels et

de recherche de l’EDHEC, à de nombreuses études sur technologiques au ministère de l’Intérieur, puis du

Solvabilité II, l’Enterprise Risk Management et les Département des risques et crises dans les services

normes IFRS. du Premier ministre. Il a intégré en septembre 2015

l’Executive MBA de l’EDHEC, où il est également

chercheur associé au sein du Pôle Analyse financière

et comptabilité.

Une Publication EDHEC Business School

EDHEC Economics Research Centre — Financial Analysis and Accounting Research Centre 4

POSITION PAPER — Quelles solutions pour le secteur de l’assurance face à l’environnement de taux bas en Europe ? — Novembre 2016

A propos des auteurs

Philippe Foulquier est professeur de finance et Tristan-Pierre Maury est directeur adjoint de

de comptabilité, directeur du pôle de recherche recherche au pôle de recherche en économie de

«Analyse financière et comptabilité» et directeur l’EDHEC. Ancien chercheur à la Banque de France

du EMBA à Paris, à l’EDHEC. Après avoir débuté et à l’ESSEC, il a obtenu son doctorat en 2001

sa carrière à la direction scientifique au sein de à l’Université Paris X – Nanterre. Il a effectué des

l’UAP, Philippe Foulquier a travaillé durant dix ans recherches en macroéconomie (théories de la

comme analyste financier spécialisé sur le secteur de croissance, politique monétaire) et en immobilier

l’assurance. Avant de rejoindre l’EDHEC en 2005, (marchés du logement et des bureaux) donnant suite

il dirigeait l’équipe pan-européenne d’analystes à des publications dans des revues académiques

financiers en charge de l’assurance chez Exane BNP françaises et internationales (Revue d’Economie

Paribas. Il a été plusieurs fois primé comme meilleur Politique, Journal of Economic Dynamics and

analyste financier assurance dans les classements Control, Economics Letters, Real Estate Economics,

Extel/Thomson Financial et l’Agefi. A l’EDHEC, ses Journal of Regional Science, Annals of Economics

travaux de recherché se sont centrés sur l’étude de and Statistics, Health Economics).

l’impact des IFRS et de Solvency II sur la gestion des

compagnies d’assurance et sur la valorisation des

sociétés (tous secteurs). Il est l’auteur de nombreuses

études approfondies sur la question et a contribué

à diverses consultations du EIOPA (comité européen

des contrôleurs des assurances et fonds de pension).

Il a publié de nombreux articles dans des revues

académiques et professionnelles et ses travaux

et analyses ont été mentionnés par le Financial

Times et The Economist. Il siège à la commission

« comptabilité et analyse financière » de la SFAF

(Société Française des Analystes Financiers). Il est

titulaire d’un Doctorat en Sciences Economiques de

l’Université Paris X Nanterre, d’un master en Banques

et Finance, et diplômé de l’EFFAS. Il est activement

impliqué dans des missions de consultant sur

Solvabilité II, les IFRS, et la valorisation d’entreprises

(tous secteurs confondus).

Une Publication EDHEC Business School

5 EDHEC Economics Research Centre — Financial Analysis and Accounting Research Centre

POSITION PAPER — Quelles solutions pour le secteur de l’assurance face à l’environnement de taux bas en Europe ? — Novembre 2016 Une Publication EDHEC Business School EDHEC Economics Research Centre — Financial Analysis and Accounting Research Centre 6

Introduction

7

POSITION PAPER — Quelles solutions pour le secteur de l’assurance face à l’environnement de taux bas en Europe ? — Novembre 2016

introduction

Depuis plusieurs années, l’économie européenne par Solvabilité 2 et l’augmentation de la volatilité

connaît une forte baisse des taux d’intérêt. des spreads ; le casse-tête du réinvestissement

Ce processus a été amorcé dès 2008, via une des obligations arrivant à échéance, des coupons

réduction des taux directeurs de la Banque et des nouveaux flux de collecte d’assurance ;

Centrale Européenne. Les taux sont aujourd’hui la pression sur la marge financière et la

proches de zéro, voire négatifs selon les pays et compétitivité par rapport aux autres placements.

les durations. Ce facteur, combiné à une absence Ces problématiques se posent a fortiori avec

d’inflation dans la zone euro, fait craindre un une acuité particulière pour les contrats à taux

scénario de trappe à liquidité et déflation garanti et/ou en rente, et pour les sociétés dont

comme observé au Japon dans les années 90. le mismatch actif-passif est important.

Début 2015, la BCE a décidé de procéder à un

assouplissement quantitatif (Quantitative Easing) L’article se décompose en deux parties. Dans la

pour éviter ce type de spirale déflationniste. première partie, nous analysons les conséquences

Il s’agit d’un programme ambitieux d’achat de macroéconomiques du Quantitative Easing sur la

titres par la BCE destiné à inonder les institutions courbe de taux et sur l’inflation. Nous rappelons

financières européennes de liquidités. En agissant les principaux mécanismes théoriques à l’œuvre

à la baisse sur les taux, notamment longs, la BCE et proposons une mise en perspective historique

espère relancer l’investissement, la demande avec d’autres épisodes de Quantitative Easing

privée et donc faire revenir l’inflation vers sa aux Etats-Unis, au Royaume-Uni ou au Japon.

cible historique de 2%. A la différence de certains de ces exemples,

nous mettons en évidence les difficultés

Notre objectif est d’analyser en quoi cette rencontrées par la BCE pour agir à la hausse

situation de taux d’intérêt bas constitue pour le sur les anticipations d’inflation. La zone euro

secteur de l’assurance (vie comme non vie) un semble, au moins à moyen terme, vouée à

véritable défi et de déterminer quelles sont les stagner dans un environnement de taux bas et

solutions pour s’adapter à ce contexte. En effet, d’inflation faible. Dans la seconde partie, nous

cet environnement vient aggraver encore un peu détaillons les dangers que font peser les taux bas

plus la problématique de la baisse des rendements pour les assureurs et les stratégies disponibles

des portefeuilles, déjà compliquée par les pour en limiter les risques : modification de

règles prudentielles Solvabilité 2 qui favorisent l’offre commerciale pour les contrats existants

les actifs moins risqués et l’évolution des règles (renégociation des garanties existantes, transfert

comptables européennes IFRS qui rigidifient la d’épargne vers d’autres contrats moins sensibles

gestion. Actuellement, les assureurs font face à aux taux d’intérêt) et pour la nouvelle collecte

une exposition accrue au risque de taux qui se (adaptation des garanties voire suppression,

traduit par de nombreux défis : gestion de l’écart produits multisupports et/ou structurés) ;

de sensibilité des actifs et des passifs accentué adaptation du modèle économique (réduire

Une Publication EDHEC Business School

Financial Economics

EDHEC Analysis and

Research

Accounting

Centre

Research

— Financial

CentreAnalysis and Accounting Research Centre 8

POSITION PAPER — Quelles solutions pour le secteur de l’assurance face à l’environnement de taux bas en Europe ? — Novembre 2016

les coûts opérationnels, renforcer les réserves

préventives, adapter la couverture au risque de

taux) et, surtout, gérer le gap de duration entre

les actifs et les passifs. En effet, nous montrons

qu’une gestion actif-passif optimale, c’est-à-

dire fondée sur un contrôle accru du mismatch

de duration et une stratégie de diversification,

s’avère plus que jamais, pour les sociétés

d’assurance, la réponse la plus adéquate à

une situation macroéconomique dégradée.

Nous identifions les techniques possibles pour

augmenter la duration des portefeuilles d’actifs et

réduire le gap de duration entre actifs et passifs.

En particulier, quelle est la pertinence d’un retour

des assureurs vers l’investissement immobilier ou

vers d’autres actifs moins traditionnels (covered

bonds, instruments de titrisation adossés à

des actifs, des prêts résidentiels, commerciaux,

agricoles, Collateralized Loan Obligations,

prêts publics ou privés, direct ou indirect,

investissements alternatifs tels que le private

equity, LBO, infrastructures, hedge funds) pour

réduire ce gap de duration ?

Une Publication EDHEC Business School

9 EDHEC Economics Research Centre — Financial Analysis and Accounting Research Centre

POSITION PAPER — Quelles solutions pour le secteur de l’assurance face à l’environnement de taux bas en Europe ? — Novembre 2016 Une Publication EDHEC Business School EDHEC Economics Research Centre — Financial Analysis and Accounting Research Centre 10

2. Les expériences

Les étrangères

effets économiques

:

et financiers du

les modalités des PARC

Quantitative Easing

et de l’endettement

de la BCE

étudiant

11POSITION PAPER — Quelles solutions pour le secteur de l’assurance face à l’environnement de taux bas en Europe ? — Novembre 2016

Les effets économiques et financiers

du Quantitative Easing de la BCE

Présentation du dispositif banques centrales ont continué à augmenter. Le

Le 22 Janvier 2015, le conseil des gouverneurs QE en Europe devrait, en théorie, permettre de

de la Banque Centrale Européenne a annoncé un revenir au niveau d’il y a trois ans3.

élargissement de ses programmes d’achat d’actifs.

Ce programme d’E xpanded Asset Purchase L’objectif principal affiché du QE est de lutter

Programme (EAPP, ou Quantitative Easing – QE contre le risque déflationniste dans la zone

par la suite) combine la poursuite d’achat de euro. La BCE doit garantir la stabilité des prix

titres de créance privés via des programmes déjà (Price Stability Mandate), ce qui s’entend, selon

existants (titres adossés à des actifs dans le cadre le conseil des gouverneurs, par une croissance

du Asset Backed Securites Purchase Programme, annuelle de l’indice des prix à la consommation

ABSPP, et d’obligations sécurisées dans le cadre inférieure à, mais proche de 2% à moyen terme.

du Covered Bond Purchase Programme n°3, En janvier 2015, le taux d’inflation était tombé à

CBPP3) et de titres de créance publics, à savoir des -0,6%4, très loin de la cible officielle (cf. Figure 1).

obligations émises par des gouvernements, des Il s’agissait de son plus bas niveau depuis juillet

agences ou des institutions européennes (Public 2009 (également -0,6%), période où la zone euro

Sector Purchase Programme, PSPP). La maturité était en récession. Si le rythme de croissance

restante de ces titres doit être supérieure à 2 ans des prix avait légèrement augmenté courant 2015,

et inférieure à 30 ans. Le montant combiné de il est retombé à -0,1% en mai 2016. Beaucoup

ces achats s’élève à 60 milliards par mois à partir d’acteurs économiques se posent la question de

de mars 2015 jusqu’en septembre 2016 1, soit savoir si le QE permettra d’écarter durablement

un total d’environ 1.100 milliards euros d’achat la perspective d’une spirale de déflation.

sur l’ensemble de la période. A la différence de

certaines mesures exceptionnelles prises par la Dans cette section, notre but est de fournir

BCE ces dernières années, ces interventions ne des éléments théoriques et empiriques pour

seront pas stérilisées, c’est-à-dire que la BCE ne comprendre les effets possibles du QE en Europe.

mènera pas simultanément des opérations de Notre analyse portera sur la réaction des marchés

vente de titres, destinées à neutraliser les effets du financiers (et notamment des taux souverains),

programme sur la taille de son bilan. Au contraire, ainsi que sur des indicateurs macroéconomiques

l’objectif clairement affiché est d’augmenter la (l’inflation bien sûr, mais également la croissance).

taille du bilan de la BCE2. Celui-ci était tombé en Compte tenu du manque de recul historique, nous

dessous de 2.000 milliards d’euros au dernier avons trois possibilités pour anticiper les effets du

trimestre 2014, alors qu’il était supérieur à 3.000 QE : (1) nous pouvons analyser les conséquences

milliards en 2012. Ce déclin est propre à la zone des nombreuses mesures non conventionnelles de

euro, car dans le même temps les bilans d’autres la BCE depuis 2008 (même si toutes ne relèvent

1 - Le dispositif a depuis été prolongé.

2 - C’est en cela que l’on parle de « Quantitative Easing » : la cible de la politique est la taille du bilan de la Banque Centrale et donc implicitement le montant des liquidités en

circulation. Une politique d’achat d’actifs avec stérilisation conduit à une modification qualitative de la nature du bilan de la Banque Centrale, sans modification du montant des

liquidités en circulation (« Credit Easing » ou assouplissement du crédit).

3 - Certaines mesures destinées à accroître le bilan de la BCE avaient déjà été prises dès le second semestre 2014.

4 - Il s’agit de l’évolution par rapport au niveau des prix douze mois plus tôt, i.e. en janvier 2014.

Une Publication EDHEC Business School

Financial Economics

EDHEC Analysis and

Research

Accounting

Centre

Research

— Financial

CentreAnalysis

& EDHEC and Accounting

Family Business

Research

Centre

Centre 12POSITION PAPER — Quelles solutions pour le secteur de l’assurance face à l’environnement de taux bas en Europe ? — Novembre 2016

Figure 1 : Evolution du taux d’inflation depuis 1997 pour la zone euro (bleu foncé) et l’UE (bleu ciel). Source : Eurostat.

pas du QE), (2) nous pouvons détailler les effets des politiques monétaires destinées à contrôler

des politiques de QE menées récemment dans les taux d’intérêt de court terme. Typiquement,

d’autres zones monétaires (aux Etats-Unis, au Japon les opérations d’open-market – prêts de liquidité

ou au Royaume-Uni), (3) nous pouvons procéder à court terme consentis aux banques par la BCE,

à une étude descriptive des premiers effets du QE achats d’obligations de courte maturité – vont

dans la zone euro depuis son annonce, ainsi que impacter les taux interbancaires et les montants

depuis sa mise en place effective. de liquidités disponibles pour les banques.

Cette baisse des taux courts et l’expansion de la

A la suite d’une partie théorique recensant les base monétaire5 de la Banque Centrale peuvent

effets attendus d’une politique de QE sur les ensuite, via différents canaux de transmission,

principaux indicateurs économiques et financiers, stimuler l’économie (hausse du taux de croissance

nous mènerons les trois analyses empiriques du PIB réel, de la consommation, hausse du taux

décrites ci-dessus. Nous effectuerons une revue de d’inflation, etc.). Cet effet peut provenir d’une

la littérature de l’impact des politiques monétaires hausse de l’offre de crédit des banques ou d’un

non conventionnelles en Europe depuis 2008, effet richesse (hausse du cours des actions, des

des politiques de QE menées par la Fed, la valeurs immobilières, etc.) qui vont encourager

Bank of Japan ou la Bank of England. Certaines l’investissement et/ou la consommation.

des techniques statistiques utilisées dans cette

littérature seront enfin mobilisées pour discuter Ce type d’actions de la banque centrale constitue

des premiers effets du QE de la BCE. une politique monétaire dite « conventionnelle ».

Cependant, ces politiques d’open-market sont

inefficaces lorsque, comme c’est le cas dans la

Quantitative Easing : mécanismes zone euro actuellement, les taux courts sont nuls

de transmission théoriques (voire négatifs). A titre d’exemple, la Figure 2 ci-

Dans un environnement macroéconomique stable, dessous montre l’évolution des taux interbancaires

les banques centrales conduisent habituellement EURIBOR à 1, 3 et 12 mois. Les deux premiers sont

5 - La base monétaire est constituée de la monnaie en circulation et des réserves bancaires.

Une Publication

Une Publication EDHEC

EDHEC Business

Business School

School

13 Financial

EDHEC Analysis

Economics and Accounting

Research Centre —Research Centre

Financial & EDHEC

Analysis FamilyResearch

and Accounting Business Centre

CentrePOSITION PAPER — Quelles solutions pour le secteur de l’assurance face à l’environnement de taux bas en Europe ? — Novembre 2016

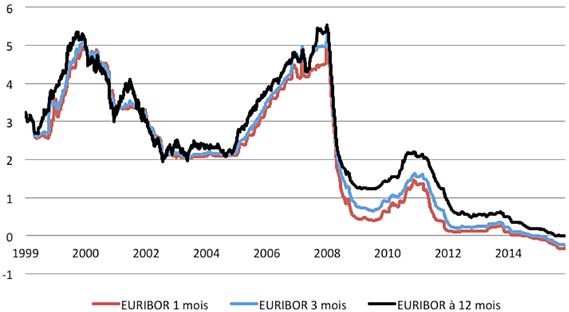

Figure 2 : EURIBOR 1, 3 et 12 mois en %. Source : BCE.

devenus négatifs au début de l’année 2015 et longs plutôt que sur les seuls taux courts officiels.

l’EURIBOR 12 mois l’est devenu en février 2016. Dans une politique monétaire conventionnelle,

la taille du bilan de la banque centrale est un

De même, la courbe de taux obligataires souverains moyen et non une fin. Elle sert à atteindre la cible

est négative pour des maturités inférieures de taux. Dans le cas du QE, la cible devient la

ou égales à 5 ans (cf. infra). Dans ce contexte, taille du bilan elle-même, et donc les montants

de nouvelles injections de liquidités peuvent de réserves de liquidités bancaires. Ce terme de

difficilement abaisser encore les taux courts, déjà QE a été employé pour la première fois pour le

très bas. Les agents sont quasiment indifférents Japon dans les années 1990. La BoJ avait alors fixé

entre la détention de liquidités et d’obligations une cible officielle de son bilan. L’objectif était

courtes compte tenu de leur faible rémunération. d’inonder les banques de réserves de liquidités

Ils n’ont pas d’incitation à placer leurs liquidités : en espérant relancer la distribution de crédit. De

c’est une situation de trappe à liquidités. plus, le QE peut impliquer l’achat de titres privés

ou publics longs (cf. exemples historiques des

Pour sortir de cette trappe, la banque centrale USA ou du Royaume-Uni, présentés plus bas),

peut utiliser d’autres outils : les politiques ce qui ne rentre pas a priori dans le cadre d’une

monétaires non conventionnelles. L’une d’entre politique monétaire conventionnelle, pour agir

elles est l’assouplissement quantitatif (Quantitative ainsi sur les taux longs. Une détente sur les taux

Easing) qui comporte deux objectifs : une obligataires longs peut permettre une relance

expansion massive du bilan de la banque centrale de l’investissement (dont les horizons sont longs

et une tentative d’agir sur les taux moyens ou également).

Une Publication EDHEC Business School

Financial Economics

EDHEC Analysis and

Research

Accounting

Centre

Research

— Financial

CentreAnalysis

& EDHEC and Accounting

Family Business

Research

Centre

Centre 14POSITION PAPER — Quelles solutions pour le secteur de l’assurance face à l’environnement de taux bas en Europe ? — Novembre 2016

Plusieurs articles ont étudié les mécanismes Le canal du portefeuille ( Portfolio Balance

théoriques soutenant la thèse d’un effet du QE Channel) est probablement le plus étudié dans

sur les taux longs. L’ensemble des canaux potentiels la littérature. Suite à un achat massif de titres longs

de transmission ont été recensés par Krishnamurty par la banque centrale, les réserves détenues par

& Vissing-Jorgensen (2011), Joyce, Miles, Scott & les banques commerciales augmentent. L’offre

Vayanos (2012) ou Fawley & Neely (2013). Nous disponible de titres longs pour les investisseurs

en rappelons ici les éléments principaux. privés s’est tarie alors que les liquidités sont plus

abondantes. Or, une partie de ces investisseurs

Le canal du signal (Signaling Channel) agit sur n’est pas indifférente entre ces deux types d’actifs.

la courbe des taux. En temps normal, la banque Par exemple (cf. Joyce et al., 2012), les fonds de

centrale peut, pour rassurer les marchés, s’engager pension ou les compagnies d’assurance qui ont

à maintenir ses taux directeurs très bas à long structurellement des passifs de maturité longue

terme. La politique de Forward Guidance menée ont une préférence pour la détention d’actifs de

en 2013 par la BCE s’inscrit dans cette logique. Il maturité comparable. La raréfaction du stock de

s’agit d’orienter durablement les anticipations des titres longs pour ces investisseurs implique une

agents privés sur les taux courts en s’engageant baisse des primes de terme et une hausse des prix

à ne pas les augmenter durant une période des titres longs. L’ampleur du canal du portefeuille

prolongée. Si l’engagement de la banque centrale dépend donc de la part d’investisseurs sensibles

est jugé crédible, le faible niveau des taux courts à la duration de leur portefeuille.

futurs anticipés jouera à la baisse sur les taux

longs. Cependant, de nombreux économistes Par extension, l’effet théoriquement baissier du

(cf. Eggertsson, 2006) jugent cet engagement QE sur les taux longs peut avoir des effets sur

généralement inefficace : les marchés anticipent l’économie réelle via la détente des marchés

souvent que la banque centrale reviendra sur de crédit : diminution des primes de risque de

ses engagements sitôt que l’environnement crédit, effet richesse pour les entreprises ou

macroéconomique se sera amélioré. Dans ce ménages candidats à l’obtention d’un crédit

cas, le QE peut permettre à la banque centrale (dont la valorisation des portefeuilles obligataires

de crédibiliser son action. En effet, si elle achète a augmenté, etc.). Toutes ces conditions favorisent

une quantité importante d’obligations longues un sursaut de la demande domestique et donc

qui sont reportées sur son bilan, elle verra la de l’activité.

valeur de ces titres baisser si les taux venaient à

repartir à la hausse (baisse du prix des obligations). Indirectement, si le QE parvient à stimuler

Si les marchés considèrent que la banque centrale l’économie, d’autres canaux de transmission

n’est pas indifférente à une perte de valeur de peuvent agir sur les taux. Ainsi, un retour de

son portefeuille obligataire, le QE peut être la croissance doit en théorie réduire le risque

interprété comme un signal de taux directeurs bas de défaut. La prime de risque des obligations

pendant une période de temps prolongée. d’entreprise (usuellement plus élevée que celle

des obligations souveraines), et notamment celles

Une

Une Publication

Publication EDHEC

EDHEC Business

Business School

School

15 EDHEC

Financial

Economics

Analysis

Research

and Accounting

Centre —Research

Financial

Centre

Analysis

& EDHEC

and Accounting

FamilyResearch

Business Centre

CentrePOSITION PAPER — Quelles solutions pour le secteur de l’assurance face à l’environnement de taux bas en Europe ? — Novembre 2016

les moins bien notées doit diminuer (canal du dettes souveraines qui est partie de Grèce pour

risque de défaut, Default Risk Channel). Par ailleurs, s’étendre à d’autres pays. Les conséquences de

dans un environnement macroéconomique cette succession de crises sont visibles à la fois dans

favorable, le degré d’aversion pour le risque les grands indicateurs macroéconomiques (faible

des investisseurs doit également diminuer, ce qui croissance, risque déflationniste, déséquilibres

contribue à réduire encore les primes de risque. budgétaires croissants, tarissement du crédit,

etc.) et sur les marchés financiers (forte hausse

De plus, l’annonce de la mise en place d’une des écarts des taux souverains entre pays de

politique de QE est susceptible d’influencer la zone euro). La BCE s’est trouvée dans une

les anticipations d’inflation des agents (canal situation très particulière où elle devait combattre

de l’inflation, Inflation Channel). Le QE doit a simultanément plusieurs maux : la perspective

priori contribuer à augmenter le taux sur les d’une baisse des prix, le mauvais fonctionnement

swaps d’inflation, ainsi que les anticipations du marché interbancaire, les retraits massifs de

d’inflation (telles que mesurées par l’écart entre liquidités par des déposants dans certains pays et

les rendements obligataires nominaux et les TIPS6). enfin l’exposition du système bancaire au risque

Ceci doit peser à la hausse sur les taux nominaux. souverain. Dans ces circonstances exceptionnelles,

Enfin, si les effets du QE sur les anticipations l’autorité monétaire de la zone euro a donc

d’inflation sont faciles à interpréter, les effets du multiplié les mesures non conventionnelles pour

QE sur l’incertitude inflationniste sont beaucoup soutenir l’activité et en particulier le système

plus complexes. La littérature est partagée sur ce bancaire.

point : a priori, faute de références historiques, les

investisseurs ont des difficultés à anticiper l’ampleur Nous commençons par un (bref ) historique des

des effets du QE sur l’inflation, ce qui contribue à décisions exceptionnelles prises par la BCE depuis

en augmenter l’incertitude. Dans le même temps, la crise des subprimes. En 2008, suite à la chute de

ce type de politique monétaire est mené pour Lehman Brothers et aux premières tensions sur les

prévenir le risque de spirale déflationniste. Limiter marchés interbancaires européens (hausse des

ce type de risque contribue à limiter l’incertitude spreads7), la BCE a mis en place le Fixed-rate full

inflationniste. Comme détaillé par Krishnamurty allotment (FRFA). Cela signifie que les opérations

& Vissing-Jorgensen (2011), seule l’étude des principales de refinancement (opérations

données peut permettre de déterminer si le QE hebdomadaires fournissant des liquidités aux

augmente ou diminue l’incertitude inflationniste banques européennes) se font à taux fixe et que

et par là même l’incertitude sur les taux. la totalité des besoins en liquidités des banques

seront pourvus8. Ce dispositif a ensuite été étendu

aux opérations de refinancement à long terme

Les politiques non (Long Term Refinancing Operations, LTRO, dont

conventionnelles de la BCE depuis la maturité usuelle est de 3 mois) et est resté en

2008 vigueur jusqu’à aujourd’hui 9,10. Il s’agit d’une

Depuis la crise financière de 2007/2008, la première mesure exceptionnelle de provisions

zone euro a été frappée par une crise des de liquidité pour les banques de la zone euro,

6 - Treasury Inflation Protected Securities.

7 - En octobre 2008, le spread EURIBOR 3 mois – OIS a atteint un pic à 198 points de base, reflétant la hausse perçue du risque de contrepartie sur les marchés interbancaires.

8 - Par le passé, ces opérations se faisaient à taux variable et les montants de liquidités disponibles à chaque appel d’offre étaient plafonnés.

9 - A l’exception d’une courte période en 2010 où les LTRO sont repassés en taux variable.

10 - Le 5 Juin 2014, le conseil des gouverneurs de la BCE a annoncé que le FRFA continuerait « aussi longtemps que nécessaire » pour les opérations principales de refinancement.

Concernant les LTRO à 3 mois, le FRFA a été maintenu jusqu’à décembre 2016.

Une Publication EDHEC Business School

Financial Economics

EDHEC Analysis and

Research

Accounting

Centre

Research

— Financial

CentreAnalysis

& EDHEC and Accounting

Family Business

Research

Centre

Centre 16POSITION PAPER — Quelles solutions pour le secteur de l’assurance face à l’environnement de taux bas en Europe ? — Novembre 2016

destinée à détendre les taux interbancaires et exceptionnellement allongée : 6 mois, 1 an, puis 2

rassurer les marchés sur les réserves en liquidité et appels d’offre à 3 ans (en FRFA) fin 2011 et début

la composition des bilans bancaires. Notons que, 2012. Cette dernière mesure est hors norme par

dans le même temps, le principal taux directeur l’allongement de la durée des prêts et le caractère

de la BCE (celui des opérations principales de illimité des montants de liquidités accordés. Bien

refinancement) a été sensiblement réduit (cf. que temporaires (il ne s’agit pas d’achats fermes

Tableau 1). Il est passé de 3,75% avant le 15 de la BCE, mais de repos avec collatéral), ces

octobre 2008 à 0% depuis le 16 mars 2016. opérations se rapprochent d’un QE : le bilan de la

Depuis cette date, le taux de dépôt au jour le jour BCE a très fortement augmenté, passant de moins

est de -0,4%. Ces baisses ont été très marquées de 2.000 milliards d’euros au début de l’année

sur la période 2008/2009 avec un taux à 1% en 2011 à plus de 3.000 milliards d’euros mi-2012.

mai 2009. Ces mesures sur les taux directeurs ne Cependant, comme cela a été souligné dans un

sont pas exceptionnelles en elles-mêmes, mais rapport du CAE, une large partie de ces LTRO à 3

contribuent à renforcer l’impact du FRFA. ans a été remboursée de manière anticipée par les

banques ce qui a contribué à réduire sensiblement

Par la suite, entre 2008 et 2011, la BCE a mis en le bilan de la BCE dès 2013.

place d’autres mesures non conventionnelles

spécifiquement destinées à renflouer les En dépit des montants inhabituels de ces prêts,

banques en liquidité. La maturité des LTRO a été la situation des marchés interbancaires était

Tableau 1 : Evolution des taux directeurs de la BCE (en %, source : Banque de France)

Date Opérations Principales de Refinancement Facilités Permanentes

Appels d’offre à taux fixe Dépôt au jour le jour Prêt marginal

16 mars 2016 0,00 -0,40 0,25

9 décembre 2015 0,05 -0,30 0,30

10 septembre 2014 0,05 -0,20 0,30

11 juin 2014 0,15 -0,10 0,40

13 novembre 2013 0,25 0,00 0,75

8 mai 2013 0,50 0,00 1,00

11 juillet 2012 0,75 0,00 1,50

14 décembre 2011 1,00 0,25 1,75

9 novembre 2011 1,25 0,50 2,00

13 juillet 2011 1,50 0,75 2,25

13 avril 2011 1,25 0,50 2,00

13 mai 2009 1,00 0,25 1,75

8 avril 2009 1,25 0,25 2,25

11 mars 2009 1,50 0,50 2,50

21 janvier 2009 2,00 1,00 3,00

10 décembre 2008 2,50 2,00 3,00

12 novembre 2008 3,25 2,75 3,75

15 octobre 2008 3,75

Une Publication EDHEC Business School

17 EDHEC Economics Research Centre — Financial Analysis and Accounting Research CentrePOSITION PAPER — Quelles solutions pour le secteur de l’assurance face à l’environnement de taux bas en Europe ? — Novembre 2016

toujours préoccupante en 2009. La BCE a alors market inverses, destinées à réabsorber les

procédé à des opérations d’achats fermes (plus liquidités injectées par le CBPP, le SMP ou l’OMT.

tardivement que d’autres banques centrales, La BCE s’assurait ainsi du contrôle de sa politique

notamment la Fed ou la BoJ) avec le Covered monétaire standard : la composition de son bilan

Bonds Purchase Programme 1 (CBPP1) en 2009, le a changé, mais pas la taille de celui-ci. En ce sens,

Securities Market Programme (SMP) en 2010 et le il s’agissait plus de Credit Easing que de QE au

Outright Monetary Transaction (OMT) annoncé sens propre.

en 2012. Le CBPP1 a consisté à acheter des

obligations sécurisées (essentiellement émises par Enfin, d’autres mesures non conventionnelles

les institutions de crédit) pour faciliter l’accès au ont été annoncées plus récemment : le Forward

refinancement à long terme des banques et donc Guidance en 2013 était destiné à l’ancrage des

soutenir la distribution de crédit. Deux nouveaux anticipations des marchés quant à l’évolution de

programmes similaires, CBPP2 et CBPP3 (cf. supra), la politique monétaire. Surtout, le Targeted Long-

ont été relancés en 2011 et 2014 respectivement. Term Refinancing Operations (TLTRO, système

Le SMP a ouvert la voie à l’achat d’obligations de prêts à long terme proposés aux banques) en

souveraines sur le marché secondaire11. L’objectif 2014, marque le retour de la volonté de la BCE

affiché n’était, bien sûr, pas d’aider les pays en d’augmenter la taille de son bilan et le volume

difficulté à émettre de la dette publique, mais de liquidités en circulation. Il s’agit d’une mesure

d’« assurer la profondeur et la liquidité des transitoire (ce sont des repos) avec les limites déjà

segments de marchés dysfonctionnels ». En soulignées pour le FRFA ou les LTRO à 3 ans. Si

assouplissant les taux souverains, la BCE soutenait le premier13 TLTRO en septembre 2014 n’a pas

également le système bancaire, très exposé à la été un succès (seulement 82,6 milliards d’euros

dette publique de pays de la zone euro. alloués), les volumes de souscriptions semblent

augmenter (près de 100 milliards alloués lors du

L’OMT en 2012 a poursuivi cette politique troisième TLTRO en mars 2015), ce qui contribue

monétaire d’achat de dette souveraine, mais à la hausse du bilan de la BCE.

avec quelques ajustements par rapport au SMP :

l’OMT est présenté comme « illimité » (dans Une importante littérature empirique a détaillé

le temps et dans les montants) lors que le SMP les effets à la fois financiers et économiques de

était temporaire et limité. De plus, les pays dont ces mesures exceptionnelles dans la zone euro.

la dette souveraine serait achetée dans le cadre Concernant les marchés financiers, de nombreuses

de l’OMT, devaient accepter le programme de études ont analysé l’impact des décisions récentes

recommandations économiques du Mécanisme de la BCE sur : (1) les marchés interbancaires, (2)

Européen de Stabilité12 (anciennement Fonds les marchés des obligations sécurisées et (3) les

Européen de Stabilité Financière). marchés d’obligations souveraines. Les taux des

marchés interbancaires ne semblent pas avoir été

Notons que les trois programmes d’achats de significativement affectés par les premières mesures

titres présentés ci-dessus étaient stérilisés : la BCE exceptionnelles de liquidité de 2008/2009 (le

menait parallèlement des opérations d’open- FRFA et les premiers allongements de maturité des

11 - Cette décision a constitué une entorse au mandat de la BCE qui ne doit pas, théoriquement, contribuer à monétiser la dette publique des pays de la zone euro. A titre de

comparaison, la Fed peut parfaitement acheter des bons du Trésor US.

12 - Le MSE est une organisation intergouvernementale destinée à aider les pays en difficulté suite à la crise financière et qui a la capacité à lever des fonds sur les marchés financiers.

13 - Le rythme des souscriptions est trimestriel.

Une Publication EDHEC Business School

EDHEC Economics Research Centre — Financial Analysis and Accounting Research Centre 18POSITION PAPER — Quelles solutions pour le secteur de l’assurance face à l’environnement de taux bas en Europe ? — Novembre 2016

LTRO) comme le montrent Angelini et al. (2011) avaient les spreads les plus élevés initialement15.

et Brunetti et al. (2011). En revanche, Szczerbowicz Là encore, les effets de l’annonce de l’OMT à

(2014) montre que les mesures plus tardives et l’échelle de la zone restent modestes (baisse de 14

plus fortes d’expansion des liquidités (le LTRO à 3 pdb selon Szczerbowicz, 2014). D’autres études

ans combiné à des taux directeurs quasi-nuls) ont (Eser and Schwab, 2013, Ghysels et al., 2013)

significativement impacté les spread interbancaires. ont testé l’impact du SMP sur les taux souverains

Le spread EURIBOR – OIS a baissé de 24 points et concluent à sa significativité. Notons que la

de base dans les 2 jours ayant suivi l’annonce du grande majorité de cette littérature utilise des

LTRO à 3 ans. En revanche, l’effet des CBPP, OMT techniques dites d’« event studies » : cela consiste

ou SMP (tous stérilisés) est beaucoup plus faible à détecter d’éventuels mouvements anormaux

et généralement non significatif. des taux, le ou les jours voisins d’un événement

majeur ou d’une annonce politique16. Cela signifie

Le marché des obligations sécurisées a été que l’ensemble des résultats proposés ne sont

significativement affecté par le CBPP1. Beirne et al. valables qu’à très court terme. Si la littérature met

(2011) mettent en évidence une baisse significative en évidence une baisse des taux interbancaires,

des taux obligataires sécurisés primaires et souverains ou sécurisés suite à différentes mesures

secondaires. Ils mettent aussi en évidence un exceptionnelles de la BCE, rien ne permet

effet de substitution : beaucoup d’émissions d’affirmer que cette baisse est durable sur des

obligataires non sécurisées ont été remplacées par horizons supérieurs à quelques jours.

des émissions obligataires sécurisées suite à la mise

en place du CBPP1. Ces résultats sont confirmés Les études proposant une estimation des effets

par Szczerbowicz (2014) qui montre également macroéconomiques des politiques monétaires

que le CBPP1 a contribué à baisser les taux de la sont beaucoup plus rares. En effet, alors que

dette souveraine. les études portant sur les marchés financiers

disposent de données journalières autorisant une

L’annonce du SMP en 2010 ne semble avoir eu évaluation fine de la réaction des investisseurs le

un impact que sur les spreads de taux souverains14 jour même d’une annonce politique, les études

des pays les plus exposés par la crise (baisse de économiques utilisent des données trimestrielles

485 points de base pour la Grèce, 121 pdb ou annuelles. Cela rend l’identification des effets

pour l’Irlande et 202 pdb pour le Portugal selon propres à une annonce politique plus difficile : en

Szczerbowicz, 2014). Les taux souverains de la l’espace d’un trimestre ou d’une année, plusieurs

France et de l’Allemagne n’ont pas été affectés. événements économiques ou politiques majeurs

L’impact global sur l’ensemble de la zone euro ont pu survenir. A cette limite près, les mécanismes

de l’annonce du SMP reste limité : 16 points de de transmission des politiques monétaires, via leur

base (pdb). De même, De Grauwe et Li (2013) effet sur les spread de taux, sur l’inflation ou le PIB

établissent une relation très significative entre les ont été mis en évidence dès 2010. Selon différents

spread de taux souverains à 10 ans et l’annonce de articles, les premières mesures de type QE de la

l’OMT en 2012. Les pays qui ont vu leur spread BCE (le FRFA et l’allongement des LTRO ayant

baisser le plus sensiblement en 2012 sont ceux qui conduit à une hausse sensible de la taille du bilan)

14 - Il s’agit de spreads de taux à 10 ans.

15 - Et pas nécessairement ceux ayant mis en place les mesures d’austérité les plus drastiques en 2012.

16 - Les fenêtres temporelles utilisées excèdent rarement 5 jours (i.e., les 2 jours avant l’annonce, le jour de l’annonce et les 2 jours suivants).

Une Publication EDHEC Business School

19 EDHEC Economics Research Centre — Financial Analysis and Accounting Research CentrePOSITION PAPER — Quelles solutions pour le secteur de l’assurance face à l’environnement de taux bas en Europe ? — Novembre 2016

en 2009 ont eu un effet significatif sur l’économie Le SMP ou l’OMT ont donc été des programmes

européenne grâce à la réduction des taux certes non conventionnels, mais qualitatifs. Ils

interbancaires. Selon une analyse contrefactuelle ont conduit à modifier la composition de l’actif

de Lenza et al. (2010), le QE de 2008 a conduit de la BCE. La maturité moyenne de celui-ci

à (1) une baisse de 200 pdb de l’EURIBOR 3 s’est allongée. Mais les réserves de liquidité des

mois, (2) un aplatissement de la courbe de taux17. banques n’ont pas été affectées. L’absence d’effet

L’EURIBOR servant de base à de nombreux de ces mesures stérilisées sur les taux interbancaires

contrats de crédit privés, cela est susceptible (et leur faible effet sur les taux obligataires) peut

d’affecter la demande privée. Cependant, la expliquer l’absence de transmission de l’OMT ou

transmission de ces effets vers l’économie réelle du SMP vers le PIB ou l’inflation.

est longue : gains de 2 points de pourcentage

sur la production industrielle à un horizon de 2 Cependant, cette analyse est contestée par

ans. L’effet sur l’inflation est encore plus long à certaines études (Veld, 2013, Constancio, 2015)

se manifester (près de 3 ans) et reste très faible qui estiment que le décrochage de l’économie

(moins de 0,2 point de pourcentage). En revanche, européenne est pour partie lié à l’ampleur de

les effets sur la distribution de crédit (notamment la consolidation fiscale menée dans la zone euro.

les crédits immobiliers et à la consommation) sont Les effets cumulés sur les trois années 2011, 2012,

quasi immédiats et massifs. 2013 de la consolidation fiscale s’échelonnent de

8,1% du PIB18 en Allemagne ou 9,1% en France à

L’intérêt des politiques menées au début de la 18% en Grèce. De manière générale, ces études

crise par la BCE est qu’elles ont combiné des doivent être considérées avec prudence. Il est,

aspects quantitatifs et qualitatifs. La taille du bilan techniquement parlant, difficile de distinguer les

de la BCE a fortement augmenté (QE dès 2008) et effets propres à la politique monétaire de ceux

dans le même temps, la nature des prêts de la BCE découlant directement des politiques budgétaires

a changé. Cela a à la fois permis d’augmenter les et fiscales.

réserves de liquidité des banques (canal monétaire

classique) et d’agir sur la courbe des taux (canaux

du signal et de composition du portefeuille). Les exemples de QE dans le reste du

Selon différents observateurs (Bénassy-Quéré et monde : Fed, BoE et BoJ

al., 2014, ou Orphanides, 2014), c’est le fait que la A la différence de la BCE, les trois autres banques

plupart des politiques non conventionnelles de la centrales majeures (la Fed, la Bank of England et

BCE (CBPP, SMP, OMT) étaient stérilisées, couplé la Bank of Japan) ont mené très tôt des politiques

au remboursement anticipé des LTRO qui, via la non conventionnelles de QE avec achats fermes

réduction du bilan de la BCE, explique en partie les de titres. Ainsi, en janvier 2015, la part du bilan

faibles performances de l’économie européenne constituée d’actifs acquis via des opérations

par rapport à l’économie américaine (le bilan de d’open-market fermes était de 99,5% pour la Fed,

la Fed ne s’est jamais contracté depuis 2008 et a 89,9% pour le BoJ et 92,4% pour la BoE contre

continué à augmenter en 2013 et 2014). seulement 12,1% pour la BCE.

17 - Cela signifie que (1) l’EURIBOR 3 mois est 200 pdb en dessous du niveau qu’il aurait connu sans QE et (2) l’écart entre l’EURIBOR 12 mois et l’EURIBOR 3 mois est plus faible

qu’il n’aurait été sans QE.

18 - Il s’agit du PIB de l’année 2013.

Une Publication EDHEC Business School

EDHEC Economics Research Centre — Financial Analysis and Accounting Research Centre 20POSITION PAPER — Quelles solutions pour le secteur de l’assurance face à l’environnement de taux bas en Europe ? — Novembre 2016

Synthèse : politiques monétaires non conventionnelles de la BCE depuis 2008

Année Programme Stérilisation Opération

2008 Fixed Rate Full Allotment (FRFA) Non stérilisé Opérations de refinancement à taux fixe.

Totalité des besoins liquidités des banques pourvue.

2008 Long Term Refinancing Operation Non stérilisé Comme le FFRA mais avec des opérations à long terme.

(LTRO) Allongement des maturités entre 2008-2012 : maturités de 6 mois, 1 et 3

ans.

2009 Covered Bonds Purchase Programme Stérilisé Achat d’obligations sécurisées essentiellement émises par des institutions

1 (CBPP1) de crédit.

2010 Securities Market Programme (SMP) Stérilisé Achat temporaire et limité d’obligations souveraines dans le marché

secondaire

2011 Covered Bonds Purchase Programme Stérilisé Cf. CBPP1

2 (CBPP2)

2012 Outright Monetary Transaction (OMT) Stérilisé Achat d’obligations souveraines dans le marché secondaire illimité dans le

temps et dans les montants.

Les pays dont la dette est achetée sont soumis au programme de

recommandations économiques du Mécanisme Européen de Stabilité.

2013 Forward Guidance - Ancrage des anticipations du marché quant à l’évolution monétaire

2014 Covered Bonds Purchase Programme Stérilisé Cf. CBPP1

3 (CBPP3)

2014 Targeted Long Term Refinancing Non stérilisé Système de prêts à long terme proposés aux banques. Mesure transitoire

Operations (TLTRO ) (repos) avec les limites du FRFA ou du LTRO 3 ans.

2015 Expanded Asset Purchase Programme Non stérilisé Combinaison de l’achat de titres de créance privés via des programmes

(EAPP) déjà existants (Asset Backed Securities Purchase Programme, ABPP

ou CBPP3) et des titres de créance publics (Public Sector Purchase

Programme, PSPP).

Ainsi, la Fed a mené, depuis la chute de Lehman MBS et de $45 milliards d’obligations publiques

Brothers, plusieurs opérations successives US à long terme20.

d’open-market. Le premier programme de

Large-Scale Asset Purchase (LSAP ou plus Le QE de la BoE a été annoncé en mars 2009 :

simplement QE1) a été mené entre novembre jusqu ’à £75 milliards d’achats de titres,

2008 et mars 2009 : $ 200 milliards de dette essentiellement des gilts à moyen ou long terme.

d’agences gouvernementales et $ 1.250 milliards Par la suite, les montants du QE ont été augmentés

de Mortgage Backed Securities19 (MBS). A la suite (plafonds à £200 milliards fin 2009, £275 milliards

de ces achats, le bilan de la Fed a pratiquement en 2011, puis £375 milliards en 2012 avec toujours

doublé. Au sens strict, il ne s’agit pourtant pas une large majorité de titres de créance publics).

d’un pur QE, puisque la composition du bilan

de la Fed a drastiquement changé (les MBS y Enfin, dans un contexte économique bien différent

sont devenus majoritaires). Il s’agit donc d’un mix de celui de l’Europe ou des Etats-Unis, la BoJ,

QE /Credit Easing. Par la suite, la Fed a initié deux initiatrice du QE dans les années 90, a multiplié à

autres LSAPs en 2010 (QE2) et 2012 (QE3). La partir de 2008, les opérations d’achats fermes de

mesure la plus marquante de QE2 est l’achat de JGB (Japanese Government Bonds), d’obligations

$600 milliards de bons du Trésor US. Lors de QE3, d’entreprises et d’ABCP (Asset Backed Commecial

le FOMC (Federal Open Market Committee) a Paper).

annoncé l’achat chaque mois de $40 milliards de

19 - Titres adossés à des créances hypothécaires.

20 - Ce dispositif avait déjà été mis en place 6 mois plus tôt (dans le cadre du Maturity Extension Program), mais à cette époque les achats de titres longs étaient stérilisés via des

ventes de bons US courts ce qui n’est plus le cas dans le cadre du QE3.

Une Publication EDHEC Business School

21 EDHEC Economics Research Centre — Financial Analysis and Accounting Research CentreVous pouvez aussi lire