Problématique de l'inscription des professions libérales dans la BCE

←

→

Transcription du contenu de la page

Si votre navigateur ne rend pas la page correctement, lisez s'il vous plaît le contenu de la page ci-dessous

Problématique de l’inscription des professions libérales dans la BCE Note de politique générale le 7 juillet 2005

Eléments clés

1. Situation

La loi du 16 janvier 2003 portant sur la création d’une Banque-Carrefour des Entreprises (ci-

après dénommée BCE) prévoit que, outre les informations actuelles dans la BCE, les

informations relatives aux personnes qui exercent une profession intellectuelle, libre ou de

prestataire de services, en qualité d'indépendant” doivent également être enregistrées dans la

BCE.

Ce dernier groupe n’a pas encore été enregistré dans la BCE. Les professions libérales qui

soit ne sont pas une entreprise commerciale, soit ne sont pas immatriculées à l’ONSS en

qualité d’employeur, ou ne sont pas assujetties à la TVA ne figurent donc pas dans la BCE.

2. Portée

A la demande de Mme S. LARUELLE, Ministre des Classes moyennes et de l’Agriculture, de

M. M. VERWILGHEN, Ministre de l’Economie et de M. V. VAN QUICKENBORNE, Secrétaire

d’Etat à la Simplification administrative, adjoint au Premier Ministre, le Service public fédéral

Economie (SPF) et l’Agence pour la Simplification administrative (ASA) ont été invités à

analyser, à l’aide du test KAFKA étendu, les conditions nécessaires à l’enregistrement du

groupe cible spécifié ci-dessus. Cette analyse a débuté fin janvier 2005 pour se terminer fin

juin 2005. Elle a notamment examiné les points suivants :

a) la délimitation précise du groupe cible,

b) les objectifs d’intégration possibles et réalisables,

c) les données à enregistrer impérativement en fonction des objectifs,

d) les responsabilités en matière de saisie par type de données à enregistrer.

La présente note reprend les éléments-clés des constatations. Voir les annexes pour de plus

amples détails et un aperçu exhaustif.

3. Groupe à enregistrer

La définition du champ d’application telle que reprise dans la loi BCE actuelle ne permet pas

de définir de manière suffisamment précise et univoque le groupe cible à enregistrer. D’une

part, elle vise des personnes qui n’agissent pas en qualité d’entreprise au sens économique

du terme. D’autre part, certaines personnes agissant effectivement en qualité d’entreprise au

sens économique de terme risquent de ne pas être prises en considération. Outre la

délimitation juridique de notions telles que travailleur indépendant, profession libérale,

profession intellectuelle et de prestataire de services, une classification des professions

libérales a été élaborée sur base de certains critères précis dans le cadre de l’analyse.

Première proposition: le groupe de pilotage propose de limiter le champ d’application de la

loi BCE, d’une part, aux personnes morales (de droit privé et public), et d’autre part, à toutes

les personnes physiques qui, en Belgique, effectuent des livraisons de biens ou de services,

comme entité indépendante, principalement ou complémentairement et qui poursuivent un but

économique de manière durable.

4. Buts poursuivis et échelonnement

Un des plus importants buts de la BCE est l’aspiration à réaliser une collecte de données

unique pour des entreprises, de sorte que ces données inclues dans la BCE, ne doivent (et

ne peuvent) plus être réclamées par les administrations à l’entreprise, mais être mises à la

2disposition par la BCE. La collecte unique de données mène ainsi à une baisse réelle de

charges pour les entreprises.

La collecte unique de données contribue aussi à la simplification et l’accomplissement de

l’environnement statistique.

Un dernier but est le développement par et pour le grand public d’une base de données des

entreprises consultable, dont les données administratives (nom, adresse, type d’activité) des

« entreprises » enregistrées en Belgique sont disponibles.

Deuxième proposition: afin de pouvoir garantir un enregistrement rapide et complet de

l’information de base du groupe à enregistrer, le groupe de pilotage conseille de,

premièrement, enregistrer les données de base pour des professions libérales, notamment

l’identification et les activités au niveau de l’entreprise.

Cette proposition indique que, pour l’initiation des professions libérales, l’information sur la

capacité professionnelle n’est pas suivie pour le moment, vu que ceci apportera des charges

extra pour tant les titulaires de la profession libérale même, les organisations professionnelles

représentées (où applicable) et la BCE.

Troisième proposition: sans ternir les obligations d’inscription existantes, le groupe de

pilotage conseille de faire initier les données de base concernant les professions libérales par

l'Institut national d'assurances sociales pour travailleurs indépendants (référé ci-dessous

comme l’INASTI). Par les fonds d’assurances sociales, les professions libérales sont obligés

de s’annoncer. La BCE garantira elle-même, dans une fase suivante, l’initiation des données

au niveau d’établissements par un formulaire électronique pour des entreprises qui ne sont ni

une entreprise commerciale, ni employeur, ni assujetties à la TVA.

5. Actions exigées

Citons d’abord les adaptations juridiques. Premièrement, le champ d’application doit être

adapté, comme mentionné ci-dessus. Deuxièmement, il faut des adaptions dans l’AR à la

constatation des initiateurs et dans l’AR du 19 juin 2003 concernant les modalités à admission

et droits de consultations pour ces données BCE.

Notons ensuite les exigences techniques telles l’adaptation de la procédure d’affiliation à

l’INASTI et des procédures d’enregistrement à la BCE afin d’enregistrer, de vérifier et

d’actualiser les données relatives aux professions libérales.

Enfin, il convient de citer les adaptations organisationnelles. L’enregistrement des activités à

l’INASTI doit être adaptée à la nomenclature NACEBEL.

3Considérations préliminaires

Article 4 de la loi du 16 janvier 2003 portant création d’une Banque-Carrefour des Entreprises

détermine le champ d’application. En vertu de l’article 4, 3°, le quatrième tiret prévoit que les

informations relatives à “toute personne physique ou toute association qui en Belgique

exerce une profession intellectuelle, libre ou de prestataire de services, en qualité

d'indépendant” doivent être enregistrées. Ce dernier groupe n’a pas encore été enregistré

dans la BCE. Les professions libérales qui soit ne sont pas une entreprise commerciale, soit

ne sont pas immatriculées à l’ONSS en qualité d’employeur, soit ne sont pas assujetties à la

TVA ne figurent donc pas encore dans la BCE.

Les Ministres des Classes moyennes et de l’Economie et le Secrétaire d’Etat à la

Simplification administrative ont demandé de faire le bilan des pertes et des profits liés à

l’enregistrement de ce groupe cible dans la BCE. Le SPF Economie et l’Agence pour la

Simplification Administrative (ASA) ont été chargés d’élaborer un cadre légal et

organisationnel permettant d’enregistrer les professions libérales dans la BCE, avec un

minimum de charges administratives, et de tenir à jour leurs données.

Dans le cadre de cette analyse, la méthodologie du test KAFKA étendu a été appliquée. Cette

méthodologie permet de faire le bilan des pertes et des profits liés aux différents scénarios

d’intégration des professions libérales dans la BCE. Pour ce faire, non seulement les charges

imposées aux administrations, mais aussi celles imposées aux citoyens et aux entreprises ont

été prises en considération. Par ailleurs, l’analyse a examiné les charges liées aux

adaptations juridiques (précisions et adaptions de la législation), organisationnelles

(procédures et compétences) et techniques (IT et banques de données). Le suivi des travaux

a été assuré par un groupe de pilotage. Les travaux ont été préparés par divers groupes de

travail et lors de plusieurs tours de table bilatéraux.

La contribution suivante commente les résultats du test KAFKA étendu :

a) De quelles professions libérales s’agit-il ?

b) Quels sont les objectifs de cette saisie ?

c) Quelles données doivent être enregistrées ?

d) Comment cette saisie sera-t-elle réalisée ?

e) Qui se chargera de la saisie ?

f) Quel sera l’impact?

1. De quelles professions libérales s’agit-il ?

La définition (voir aussi annexe 2) prévue dans l’article 4, 3°, quatrième tiret est sensible à la

discussion.

Cette définition est toutefois trop large. D’une part, elle vise des personnes qui n’agissent pas

en qualité d’entreprise au sens économique du terme. D’autre part, certaines personnes

agissant effectivement en qualité d’entreprise au sens économique du terme risquent de ne

pas être prises en considération. Outre la délimitation juridique de notions telles travailleur

indépendant, profession libérale, profession intellectuelle et profession de prestataire de

services, une classification des professions libérales a été élaborée sur la base de certains

critères précis. Cette classification a été validée par divers services publics (TVA, SPF

Economie – Direction PME et le SPF Justice et par l’UCM/UNIZO). D’une part, elle reprend

une répartition des professions libérales en fonction du caractère intellectuel ou non de la

profession (par exemple avocat et réviseurs d’entreprises face à vente directe et gardiennes

4d’enfants) et, d’autre part, elle indique si ces professions doivent être inscrites ou non auprès

d’un ordre, institut ou administration.

La catégorie résiduelle non encore inscrite dans la BCE peut être définie comme celle des

entreprises non commerciales.

Avis

Le groupe de pilotage propose de limiter le champ d’application de la loi BCE, d’une part, aux

personnes morales (de droit privé et public) et, d’autre part, à toutes les personnes physiques

qui, en Belgique, effectuent des livraisons de biens ou de services, comme entité

indépendante, principalement ou complémentairement, et qui poursuivent un but économique

de manière durable. Ceci veut dire que les groupes suivants ne seront pas inclus dans la

BCE :

1. les travaillerus indépendants relevant du droit social tels les aidants, associés,

administrateurs et conjoints aidants

2. les personnes physiques exerçants une profession libérale ou de prestataire de

servicesen qualité de salariés

Voir annexe 2.

2. Quels sont les objectifs de cette saisie ?

La BCE a pour objectif de réaliser le principe de la collecte unique des données. Les

administrations ne pourront donc plus réclamer aux entreprises des données enregistrées

dans la BCE par d’autres administrations. Toutes les données enregistrées dans la BCE pour

une entreprise déterminée peuvent être collectées à l’aide du numéro d’identification unique

de cette entreprise. Cette collecte unique des données a des effets positifs pour l’entreprise,

pour les administrations et pour le citoyen.

1. Réduction des charges pour les entreprises

Grâce à l’intégration de toutes les professions libérales dans la BCE, les charges

administratives imposées à ce groupe cible pourront être réduites. La collecte unique des

données permet d’éviter que les mêmes données ne doivent être réclamées plusieurs fois

aux entreprises. Le nombre d’actes administratifs pourra être réduit.

2. Consultation et utilisation des données déjà disponibles dans la BCE par d’autres

administrations

La liaison entre les données disponibles sur les professions libérales et le numéro

d’identification unique simplifiera pour les autres administrations le réemploi par le biais de ce

numéro d’identification d’informations relatives à ce groupe cible.

3. Possibilité de compléter les statistiques

L’intégration de toutes les professions libérales dans la BCE permettra de compléter les

statistiques relatives aux entreprises belges. Les instances responsables de la production des

statistiques pourront s’adresser à la BCE afin de consulter ces données. Par conséquent, ces

instances ne devront plus réclamer aux entreprises les données disponibles dans la BCE.

54. Possibilités de consultation pour le grand public

L’objectif sous-jacent de la BCE est enfin de constituer une banque de données des

entreprises permettant à un large public de consulter les données disponibles sur les

entreprises. Grâce à l’enregistrement des codes d’activité NACEBEL, le citoyen pourra par

exemple obtenir des informations sur les entreprises exerçant certaines activités. La

publication de ces informations fournira un incitant supplémentaire aux entreprises pour

qu’elles enregistrent et actualisent les données.

3. Quelles données doivent être enregistrées ?

Il convient d’opérer une distinction entre différents types de données.

1. La personne face à l’entreprise

Il importe en premier lieu de distinguer le lancement d’une entreprise en qualité de personne

morale (PM) et le lancement d’une entreprise en qualité de personne privée (PP).

Tant les personnes morales que les personnes privées qui lancent une entreprise sont

identifiées dans la BCE à l’aide d’un numéro unique, le numéro d’entreprise. Il convient de

faire remarquer que la BCE a uniquement pour mission d’enregistrer des données. Or, de

nombreuses données relatives aux professions libérales concernent la personne du titulaire

d’une profession libérale (citoyen) et non le titulaire d’une profession libérale en qualité

d’entreprise. Les données relatives à la personne doivent être enregistrées par le biais du

numéro de registre national des personnes physiques.

Pour les personnes physiques n’agissant pas en qualité d’entreprise distincte, la collecte

unique des données devrait donc être organisé par le numéro de registre national et non par

le numéro d’entreprise.

2. L’entreprise face à l’unité d’établissement

Il convient de distinguer, d’une part, les données au niveau de l’entreprise et, d’autre part, les

données au niveau de l’unité d’établissement.

L’entreprise est l’entité juridique à laquelle le numéro d’entreprise est attribué. Chaque lieu de

travail où l’entreprise exerce ses activités et qui est identifié par une adresse est défini comme

unité d’établissement. Néanmoins, il convient de faire remarquer que les données au niveau

des unités d’établissement ne doivent être enregistrées que si cette obligation est imposée

par une loi belge.

63. Les données de base face aux données détaillées

Il convient d’opérer une distinction au niveau de la nature des données : d’une part, les

données d’identification de base telles le nom et l’adresse et, d’autre part, les données telles

les activités, la fonction et la qualité.

Il convient de citer comme données de base au niveau de l’entreprise le nom, l’adresse, la

date de lancement et de cessation de l’entreprise et les informations juridiques (forme,

situation). Pour une personne privée, il s’agit du nom, du prénom et de l’adresse de son

domicile. Pour une personne morale, il s’agit des informations figurant dans les statuts : la

dénomination sociale, éventuellement la raison sociale et l’abréviation, le siège social et la

forme juridique. Au niveau des établissements, la raison sociale et l’adresse font également

partie des données de base. Ces données de base sont nécessaires à l’identification de

l’entreprise et des diverses unités d’établissement.

Pour l’enregistrement des professions libérales dans la BCE, l’identification du nom et de

l’adresse est prioritaire et nécessaire. Grâce à l’enregistrement de ces données, toutes les

professions libérales pourront être identifiées à l’aide de leur numéro d’entreprise. Ainsi, non

seulement les statistiques relatives aux acteurs économiques pourront être complétées, mais

l’octroi du numéro d’identification unique, à savoir le numéro d’entreprise, permettra aussi

d’éviter que les données de base ne doivent être réclamées plusieurs fois aux entreprises.

Les administrations peuvent consulter ces données auprès de la BCE et les utiliser.

Pour l’enregistrement des professions libérales dans la BCE, il est essentiel d’identifier les

activités de ce groupe cible à partir de la nomenclature NACEBEL. En effet, l’enregistrement

permettra non seulement de compléter les données relatives aux acteurs économiques, mais

aussi d’éviter que ces données ne doivent être réclamées plusieurs fois aux entreprises étant

donné qu’elles sont disponibles et utilisables auprès de la BCE. L’entreprise ne devra donc

faire enregistrer ses activités qu’une seule fois.

Avis

Les analyses des groupes de travail (voir annexes 3 et 4) font apparaître que la saisie et

surtout la tenue à jour des données relatives à la qualification professionnelle entraîneront

une augmentation des charges administratives trop lourde en interne. Les initiateurs possibles

sont les points de contact auprès desquels les professions libérales doivent s’inscrire

actuellement: les ordres, instituts et administrations. La diversité de toutes ces organisations

compliquerait fortement l’établissement d’accords pratiques et les rendrait ingérables. Etant

donné que la plupart de ces organisations ne tiennent à jour que des données relatives à la

personne, les titulaires d’une profession libérale pourraient être invités à fournir des

informations complémentaires, ce qui est contraire à la réduction des charges envisagée.

C’est pourquoi le groupe de pilotage propose de ne pas encore enregistrer dans la BCE les

données relatives à la qualification professionnelle. Afin de rendre ces données accessibles, il

suggère de créer un lien sur le site portail fédéral vers les banques de données des

administrations compétentes et des ordres et instituts concernés d’où les listes des titulaires

d’une profession certifiée ou d’une profession libérale à qualification professionnelle

particulière ont été intégré.

Le groupe de pilotage conclut qu’il convient d’abord d’enregistrer les données de base pour

les professions libérales : l’octroi d’un numéro d’entreprise y compris l’identification (nom et

adresse) et les activités au niveau de l’entreprise.

74. Comment cette saisie sera-t-elle réalisée ?

Les effets de la saisie des diverses données ont été examinés dans le cadre de l’analyse

KAFKA étendue (voir annexe 3).

Avis

Le groupe de pilotage propose une approche échelonnée.

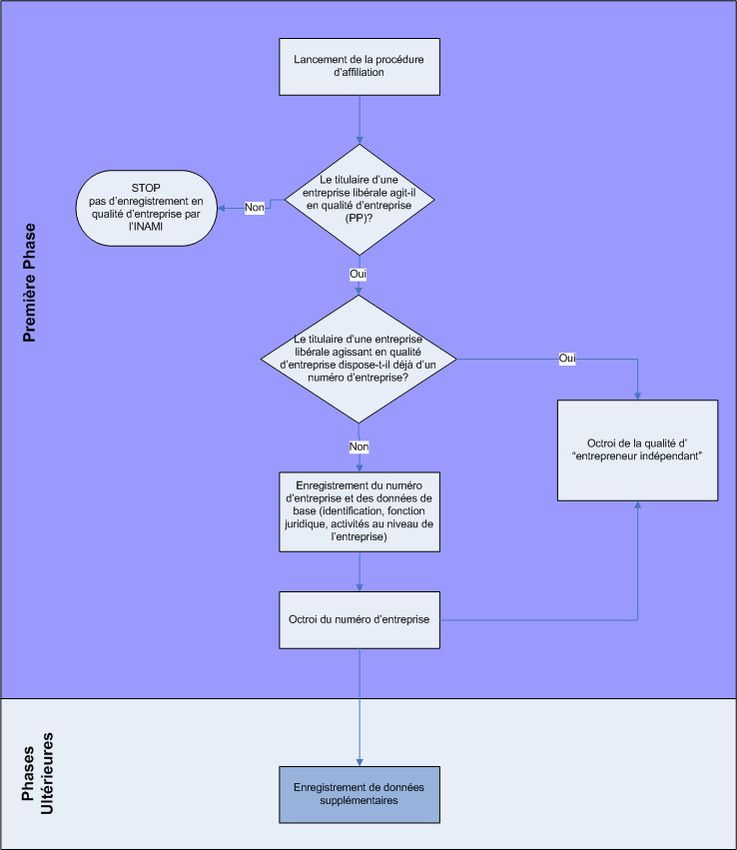

Phase 1:

Dans un premier temps, les données d’identification de base (numéro de registre national,

nom, adresse, activité) au niveau de l’entreprise seront enregistrées pour toutes les

professions libérales. Par conséquent, chaque titulaire d’une profession libérale pourrait

disposer d’un numéro d’entreprise.

Phase 2:

Une étape suivante constitue l’enregistrement des données supplémentaires, comme les

unités d’établissement.

Le groupe de pilotage propose de commencer que la première phase.

5. Qui se chargera de la saisie ?

Les données relatives au titulaire d’une profession libérale pourraient être enregistrées par

diverses instances : les ordres, instituts ou administrations compétentes auprès desquels le

titulaire d’une profession libérale doit s’enregistrer ou les initiateurs actuels pour les autres

entreprises, à savoir les guichets d’entreprises, l’Administration de la TVA, l’ONSS ou

l’INASTI qui assure l’enregistrement de tous les travailleurs indépendants par l’intermédiaire

des caisses d’assurances sociales (CAS). Pour chacun de ces scénarios, les avantages et les

inconvénients tant en termes d’effectivité (éviter toute augmentation des charges pour le

groupe cible concerné) qu’en termes d’efficacité (complexité de la saisie) ont été analysés.

Cette analyse est étayée par des documents détaillés repris dans le rapport d’analyse KAFKA

(voir annexe 4).

Si la saisie des données relatives aux professions libérales est prise en charge par les

ordres ou instituts, le titulaire d’une profession libérale affilié à un de ces ordres ou instituts

ne devra supporter qu’un minimum de charges supplémentaires à condition que l’initiateur

concerné dispose des informations relatives à l’entreprise. Les ordres ou instituts disposent

souvent des données relatives à (la qualité et à) la qualification professionnelle. Par contre, la

plupart des ordres et instituts n’utilisent pas la notion d’« entreprise ». La diversité des ordres

et instituts peut peser sur les frais de gestion de la BCE et donner lieu à des interrogations

supplémentaires des concernés.

Si la saisie est prise en charge par le SPF de tutelle, l’administration concernée sera

l’initiateur des données relatives aux professions libérales sur lesquelles elle exerce la tutelle.

En dehors des données de base, la plupart des SPF ne disposent pas des données

souhaitées et les réclament actuellement à d’autres instances telles les ordres et instituts. Les

SPF contactés ne souhaitent généralement pas se charger de la saisie supplémentaire des

données relatives à ce groupe d’entreprises. Ils estiment qu’il est plus avantageux de

consulter et d’utiliser les données disponibles dans la BCE à des fins de vérification. La

plupart de ces organismes publics n’utilisent pas non plus la notion d’« entreprise ».

8Le guichet d’entreprise a acquis une large expérience au niveau de l’enregistrement des

données relatives aux entreprises commerciales, tant au niveau de l’entreprise (pour les PP)

qu’au niveau de l’unité d’établissement (PP et PM). Leur rôle d’initiateur pourrait être étendu à

d’autres professions telles les titulaires d’une profession libérale. Le guichet d’entreprise

pourrait alors être évolué vers le point de contact par excellence des concernés. Les

concernés devront toutefois payer un prix pour ces services et le guichet d’entreprise sera un

point de contact supplémentaire pour le nouveau groupe cible.

Tous les travailleurs indépendants doivent s’affilier à une caisse d’assurances sociales (CAS)

par le biais d’une application développée par l’INASTI. Ce dernier organisme dispose des

données d’identification de base de ce groupe cible. Néanmoins, il convient d’opérer une

distinction dans ce cadre entre les travailleurs indépendants ayant créé une entreprise en

qualité de personne privée et les exploitants ou associés qui ne sont pas enregistrés dans la

BCE en qualité d’entreprise.

Actuellement, l’ONSS se charge de la saisie des données de base et des codes d’activité au

niveau de l’entreprise pour les entreprises non commerciales ayant introduit une demande

d’immatriculation. Pour ce groupe cible, l’ONSS saisit également les données au niveau de

l’établissement et demande que son rôle d’initiateur pour ce groupe cible soit confirmé.

L’Administration de la TVA enregistre les données de base et les codes d’activité pour les

entreprises assujettie à la TVA au niveau de l’entreprise (PP). Cet organisme souhaite

enregistrer les données au niveau de l’unité d’établissement pour ce groupe cible (à confirmer

formellement par l’administration de la TVA).

Une proposition complémentaire consiste à demander les données manquantes par le biais

d’un formulaire électronique. Si les informations disponibles sont préimprimées, les charges

administratives imposées aux entreprises resteront limitées à l’obligation de compléter les

données manquantes. Cette approche nécessite toutefois un investissement non négligeable

au niveau du développement du formulaire et des accords sur la mise à disposition et

l’utilisation des informations, mais surtout au niveau du lancement de mécanismes de contrôle

destinés à vérifier les informations mises à disposition par le concerné, ce qui se répercutera

sur les frais de gestion.

9Avis

Concernant les personnes qui exercent une profession libérale et qui remplissent à la

condition de l’article 4, 3° de la loie CBE de 16 janvier 2003 et qui ne disposent pas encore

d’un numéro d’entreprise, le groupe de pilotage propose de confier à l’INASTI

l’enregistrement des données de base. Puisque les professions libérales sont obligées de

s’affilier par l’intermédiaire des caisses d’assurances sociales (CAS). Cette affiliation pourrait

fournir l’occasion d’enregistrer les données de base pour les professions libérales. De cette

manière toutes les charges supplémentaires seront évitées pour le concerné (voir annexe 5

pour l’analyse d’impact).

106. Quel sera l’impact ?

L’intégration des professions libérales dans la BCE nécessitera un certain nombre des

adaptations suivantes.

Adaptations juridiques

La nouvelle proposition de définition en vue de délimiter le groupe cible des professions

libérales à reprendre dans la BCE requiert une adaptation de la loi BCE du 16 janvier 2003.

Afin d’intégrer les informations relatives aux titulaires d’une profession libérale dans la BCE, il

sera nécessaire de confier le rôle d’initiateur à la (nouvelle) organisation qui se chargera de la

saisie. L’arrêté royal relatif aux gestionnaires et aux initiateurs devra donc être adapté.

Adaptations techniques

Il conviendra de conclure des accords avec les initiateurs des nouvelles données

complémentaires sur le rôle qu’ils accompliront au niveau de la saisie et de l’actualisation de

ces données. En fonction du degré de détail des informations, des procédures et demandes

adéquates devront être développées par les initiateurs et la BCE.

Le nouveau groupe de professions libérales, sera identifié dans la BCE à l’aide d’une

nouvelle dénomination désignant la qualité. Ce code de qualité « entrepreneur

indépendant » devra être ajouté dans la banque de données BCE. Actuellement, la BCE ne

reprend que des codes désignant les entités déjà enregistrées telles entreprise commerciale,

assujetti à la TVA ou assujetti à l’ONSS.

Les fonctionnalités du moteur de recherche Public Search devront être étendues à

terme, de manière à permettre une recherche sur divers critères comme les activités.

Actuellement, il est uniquement possible de chercher sur le nom de l’entreprise. Ensuite, il

convient de déterminer le niveau de la consultation : au niveau de l’entreprise ou au niveau de

l’unité d’établissement. Si l’objectif à terme est également d’informer le grand public sur

l’octroi éventuel d’une qualification professionnelle ou certification à une entreprise, il

conviendra d’enregistrer des données complémentaires. Actuellement, seules les données de

base et les activités au niveau de l’entreprise et au niveau de l’unité d’établissement sont

enregistrées.

Le degré de détail dont a besoin le grand public peut être supérieur à celui des données

collectées pour le moment. Actuellement, des codes NACEBEL sont par exemple enregistrés

pour des groupes d’activités (comme les professions paramédicales), tandis que la

consultation par les citoyens doit plutôt permettre d’identifier des logopèdes, infirmiers, etc.

Par conséquent, le niveau de détail des activités NACEBEL enregistrées devrait être

augmenté.

Adaptations organisationnelles

Une première adaptation concerne l’intégration de la saisie dans les procédures du

nouvel initiateur de ce groupe cible. L’objectif étant de réduire au maximum les charges

imposées aux entreprises, l’initiateur désigné devra adapter les procédures initiales (telles la

procédure d’affiliation à l’INASTI). Cette remarque s’applique également à la BCE qui sera

notamment tenue d’établir des contacts et de conclure des accords avec un initiateur

supplémentaire.

11Vous pouvez aussi lire