Que nous réserve 2018 ? - Enjeux géopolitiques, perspectives économiques et financières Sylvain BARTHELEMY Directeur Général, TAC ECONOMICS ...

←

→

Transcription du contenu de la page

Si votre navigateur ne rend pas la page correctement, lisez s'il vous plaît le contenu de la page ci-dessous

Que nous réserve 2018 ?

Enjeux géopolitiques, perspectives économiques et financières

Sylvain BARTHELEMY

Directeur Général, TAC ECONOMICS

Conférence Bretagne Commerce International

12 janvier 2018 – Rennes

Plan de l’intervention

Pourquoi suivre le Risques

risque pays ? Géopolitiques

Etats-Unis Europe Marché Emergents

Que nous réserve 2018 ? – Conférence BCI – 12 janvier 2018 2

Pourquoi suivre le risque pays ? Que nous réserve 2018 ? – Conférence BCI – 12 janvier 2018

Pourquoi suivre le risque pays ?

Qui sommes-nous ?

Société de recherche appliquée en économie et en finance, qui accompagne les

groupes à l’international au travers de notes, de signaux d’alerte et d’échanges.

Une société qui existe depuis 25 ans. Issue d’une rencontre entre un économiste

« qualitatif » et un « quantitatif ».

Une clientèle de banques au départ, puis des industriels (gros et moins gros) et des

gestionnaires d’actifs.

Environ 20 salariés, installés au nord de Rennes… et en Inde !

Quatre grands domaines d’activité: (1) les abonnements aux outils de mesure du

risque pays, (2) les études stratégiques, (3) les développements spécifiques, (4) les

études pour la Commission Européenne et les Nations Unies… et l’enseignement.

Que nous réserve 2018 ? – Conférence BCI – 12 janvier 2018 4

Pourquoi suivre le risque pays ?

Quels services ?

Projection des prix des matières

Publications premières, des taux de change…

Suivi permanent des

risques sur 95 pays sur

une Plateforme web

Fiches pays Données macro

Scénarios et études stratégiques

Que nous réserve 2018 ? – Conférence BCI – 12 janvier 2018 5

Pourquoi suivre le risque pays ?

Liens entre activité à l’international et risque pays

Les chocs macroéconomiques ont un impact fort pour toutes les sociétés exposées

à l’international: sur les arbitrages entre pays (potentiel, risques), sur la relation

avec les partenaires locaux (clients, fournisseurs), sur l’activité dans le pays

(exports, ventes), et bien évidemment sur les profits enregistrés dans le pays

(risque de change notamment).

Les chocs « pays » sont indépendants de la santé financière de votre entreprise ou

de vos partenaires à l’international. Ces chocs s’imposent à toute l’économie.

S’ils sont mal anticipés, les risques macroéconomiques peuvent engendrer des

difficultés majeures, voire causer la faillite d’une entreprise ou d’une banque,

indépendamment de sa santé financière.

Que nous réserve 2018 ? – Conférence BCI – 12 janvier 2018 6

Pourquoi suivre le risque pays ?

Mesurer le risque pour développer les affaires

Les entreprises et les entrepreneurs sont par définition confrontés en permanence

à la prise de risque; dans leur développement international, il y a « simplement »

une composante supplémentaire de risque à prendre en compte.

Ce risque pays doit donc être mesuré pour être intégré aux prises de décisions:

comment apprécier le degré de risque, comment assurer que la profitabilité

attendue est cohérente avec ce risque supplémentaire?

C’est en étant équipées des bons radars et dotées d’une forte ambition que les

entreprises peuvent capter la croissance toujours rapide des marchés

internationaux et saisir les opportunités de développement international.

Que nous réserve 2018 ? – Conférence BCI – 12 janvier 2018 7

Une année 2017 plus calme…

… mais des chocs économiques tout de même !

Pays en récession

Moyenne croissance du PIB des marchés émergents proche de 4.5% en 2017, mais Venezuela (-12%),

Congo-Brazzaville (-3.5%), Kuwait (-2%)… et la Chine fait presque 7%, contre 14% en 2007 !

Dépréciations de change (contre $)

Ouzbékistan (-150%), Congo-Kinshasa (-35%), Ethiopie (-23%), Argentine (-17%)…

Inflation

En moyenne, proche de 3% dans le monde en 2017, mais Venezuela (>1000%), Congo-Brazzaville

(50%), Libye (35%), Egypte (30%), Argentine (22%), Nigéria (16%), Iran (10%), Turquie (10%), Ukraine

(10%)…

Tensions politiques / défauts

Défaut sélectif au Mozambique (janv. 2017) ou encore au Congo (sept. 2017)

Crise politique au Kenya, tensions politiques en Afrique du Sud, crise ethnique à Myanmar…

Que nous réserve 2018 ? – Conférence BCI – 12 janvier 2018 8

Principales zones ou sources de risque géopolitique Que nous réserve 2018 ? – Conférence BCI – 12 janvier 2018

Trois zones ou sources de risque géopolitique

Péninsule Coréenne, Moyen-Orient, Russie

Trois zones géographiques où la complexité des relations entre acteurs: Corée,

Moyen Orient et Russie.

La montée des tensions et les implications potentielles créent presque

mécaniquement des sources permanentes d’incertitudes.

Les stratégies de développement international doivent intégrer ces risques,

notamment dans le cadre des orientations de la politique française, en

reconnaissant qu’il est impossible de construire un « business plan » en intégrant

explicitement un choc géopolitique majeur, tout en engageant la réflexion « que

ferions nous si…? »

La présence de notre Ministre permettra de mieux comprendre les enjeux et

perspectives…

Que nous réserve 2018 ? – Conférence BCI – 12 janvier 2018 10Montée des risques sur l’économie américaine Que nous réserve 2018 ? – Conférence BCI – 12 janvier 2018

Dynamique conjoncturelle

Dynamiques de croissance économique

Que nous réserve 2018 ? – Conférence BCI – 12 janvier 2018 12Dynamique conjoncturelle

Maturation du cycle US

US GDP growth

Y/Y, in %

Source: Datastream, TAC ECONOMICS

Que nous réserve 2018 ? – Conférence BCI – 12 janvier 2018 13Dynamique conjoncturelle

Maturation du cycle US

US consumer sentiment index US employment

Level Thousands persons

Sources: Datastream, TAC ECONOMICS Sources: Datastream, TAC ECONOMICS

Que nous réserve 2018 ? – Conférence BCI – 12 janvier 2018 14Dynamique conjoncturelle

Maturation du cycle US: chômage au plus bas

US: Unemployment rate

In %

Que nous réserve 2018 ? – Conférence BCI – 12 janvier 2018 15Dynamique conjoncturelle

Maturation du cycle US: un retournement début 2019

US: GDP growth projections

Y/Y, in %

Que nous réserve 2018 ? – Conférence BCI – 12 janvier 2018 16Dynamique conjoncturelle

Maturation du cycle US: quels risques systémiques?

Que nous réserve 2018 ? – Conférence BCI – 12 janvier 2018 17Dynamique conjoncturelle

Indice « Schiller PE »

Que nous réserve 2018 ? – Conférence BCI – 12 janvier 2018 18Dynamique conjoncturelle

Maturation du cycle US: profits et taux d’intérêt

Impact of US 10y bond yield increase on US corporate profit growth after tax

Source: Datastream, Fed, TAC ECONOMICS

Assumptions: US GDP growth at 2.3% on average, corporate tax cuts reduced to 20%, base 10y yield: 2,35%

Que nous réserve 2018 ? – Conférence BCI – 12 janvier 2018 19Dynamique conjoncturelle

Maturation du cycle US: quels risques systémiques?

Le retournement financier et cyclique américain pose la question de l’impact

financier et global.

Par comparaison avec 2008-09 (dernier retournement cyclique aux Etats-Unis), les

évolutions de dette et le renforcement des banques suggèrent que le risque

systémique est beaucoup moins important.

Par contre, le niveau de valorisation des marchés indique que le choc financier sera

violent, potentiellement de courte durée, associé à un cycle économique plus

normal (rebond de croissance après quelques trimestres).

Que nous réserve 2018 ? – Conférence BCI – 12 janvier 2018 20Une conjoncture économique plus favorable en Europe Que nous réserve 2018 ? – Conférence BCI – 12 janvier 2018

Dynamique conjoncturelle

Accélération de la zone euro: convergence favorable

Eurozone real GDP growth convergence

(% y/y)

Sources: Datastream, TAC ECONOMICS

Que nous réserve 2018 ? – Conférence BCI – 12 janvier 2018 22Dynamique conjoncturelle

Accélération de la zone euro

Real GDP growth projections

Average 2014-2016 vs 2017-2019

Que nous réserve 2018 ? – Conférence BCI – 12 janvier 2018 23Dynamique conjoncturelle

Accélération de la zone euro: moteurs de demande

Eurozone countries: contributions to GDP growth (y/y, %)

Avg. over 2016Q4-2017Q3

Source: Datastream, TAC ECONOMICS

Que nous réserve 2018 ? – Conférence BCI – 12 janvier 2018 24Dynamique conjoncturelle

Accélération de la zone euro: indicateurs avancés en hausse

Eurozone Composite PMI

Source: Datastream, TAC ECONOMICS

Que nous réserve 2018 ? – Conférence BCI – 12 janvier 2018 25Dynamique conjoncturelle

Accélération de la zone euro: baisse du chômage

Eurozone: Unemployment rate projection

In %

Que nous réserve 2018 ? – Conférence BCI – 12 janvier 2018 26Dynamique conjoncturelle

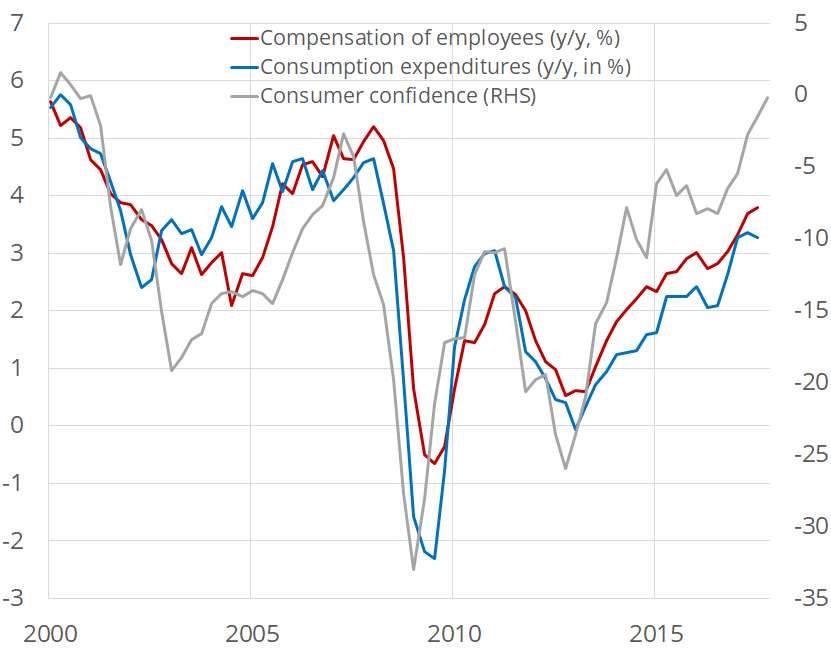

Accélération de la zone euro: confiance et consommation

Eurozone: labor market and private consumption

Y/Y, in % (LHS), Level (RHS)

Que nous réserve 2018 ? – Conférence BCI – 12 janvier 2018 27Dynamique conjoncturelle

Accélération de la zone euro: investissement en retard

Investment breakdown (base 100 = 2008Q1)

Spain France

Germany

Que nous réserve 2018 ? – Conférence BCI – 12 janvier 2018 28Dynamique conjoncturelle

Accélération de la zone euro: difficultés structurelles?

From 0 (minimum risk) to 20 (maximum risk) Low risk Risk to monitor High risk

provide the detailed measures for the different risk factors used in our country risk models, with all indicators normalized on a scale from 0 (minimum risk

factor ) to 20 (high risk factor)

Sources: TAC ECONOMICS

Que nous réserve 2018 ? – Conférence BCI – 12 janvier 2018 29Dynamique conjoncturelle

Accélération de la zone euro

Eurozone: GDP growth projections

Y/Y, in %

Que nous réserve 2018 ? – Conférence BCI – 12 janvier 2018 30Vulnérabilités financières

Régimes de change: point de bifurcation pour EUR/USD

• Deux «régimes» très différents pour la

détermination EUR / USD, avec des grandes EUR/USD growth (y/y, %)

variations dans les poids des variables dans

chaque régime.

• Un régime financier / monétaire où la devise est

tirée par les politiques monétaires et le

différentiel de rendement des obligations.

• Un régime d'économie réelle, où l'EUR/USD est

lié à la croissance du PIB et au différentiel

d'inflation.

• Notre modèle Markov Switching suggère une

proximité potentielle avec le changement de

régime, des moteurs financiers aux moteurs

réels.

Que nous réserve 2018 ? – Conférence BCI – 12 janvier 2018 31Vulnérabilités financières

Régimes de change: point de bifurcation pour EUR/USD

3 points sont essentiels pour conduire à un tel

EUR/USD Projections changement de régime, vers les moteurs réels du taux

de change:

• Perte rapide de la crédibilité de la BCE

• Inflation plus élevée que prévu aux US

• Nouvelle hausse des prix du pétrole

Aucun de ces trois critères ne serait atteint au cours des

deux prochains trimestres.

Le régime financier devrait prévaloir durant cette

période, ramenant l'EUR/USD vers 1,15 mi-2018, suivi

d'une nouvelle phase d'appréciation de l'euro.

Le passage d'une trajectoire à l'autre (forte

appréciation de l'euro) est plausible si les questions

précédentes ont des réponses différentes et qu'un

changement de régime se produit.

Que nous réserve 2018 ? – Conférence BCI – 12 janvier 2018 32Une « brise légère » sur les marchés émergents… mais une montée des risques en Chine Que nous réserve 2018 ? – Conférence BCI – 12 janvier 2018

Marchés émergents & Chine

Méthodologie RiskMonitor

Economic Risk Political Risk Country Groups

Statistical

Calibration on Data Mining

Statistical

combinations & 5 non-parametric

models Normalization

threshold effects

Economic Risk Crisis Political Risk Group

Ratings Signals Ratings Premium

Country Risk Premium (RRECC), calibrated on JP Morgan’s EMBI

Que nous réserve 2018 ? – Conférence BCI – 12 janvier 2018 34Marchés émergents & Chine

Momentum de demande intérieure et commerce extérieur

EM Cyclical Balance EM exports volumes y/y growth, %

Leading indicators point to positive domestic momentum for the next 4-6 quarters, though not

accelerating further

Stronger trend in international trade with support to commodity prices

Supportive monetary & fiscal policies, with limited ST price pressures

Que nous réserve 2018 ? – Conférence BCI – 12 janvier 2018Marchés émergents & Chine

Momentum de demande intérieure

EM Industrial Production EM Retail Sales

y/y growth, % y/y growth, %

Source: TAC ECONOMICS, Datastream

Que nous réserve 2018 ? – Conférence BCI – 12 janvier 2018Marchés émergents & Chine

Taux de change : balance des paiements et croissance

Emerging Markets Exchange Rate and GDP growth

Que nous réserve 2018 ? – Conférence BCI – 12 janvier 2018Marchés émergents & Chine

Dynamique de croissance: accélération attendue?

Gross Domestic Product Growth Outlook (%)

Source: TAC ECONOMICS, IMF/WEO

Que nous réserve 2018 ? – Conférence BCI – 12 janvier 2018 38Marchés émergents & Chine

Ratings de Risque: forte différentiation entre pays

Economic & Financial Risk Rating History

From 0 (lowest risk) to 100 (highest risk) Biggest Risk Rating deterioration among

Next10 and 30 mid-size countries since 2016Q1

Venezuela 30 Mid-Size +22.5

Qatar 30 Mid-Size +21.6

Saudi Arabia Next 10 +14.1

Algeria 30 Mid-Size +12.7

Egypt Next 10 +12.5

Kazakhstan 30 Mid-Size +11.7

Iran Next 10 +11.0

Angola 30 Mid-Size +10.3

Kuwait 30 Mid-Size +10.3

Myanmar 30 Mid-Size +8.5

Argentina Next 10 +8.3

Economic & Financial Risk Ratings have an average time- Oman 30 Mid-Size +6.4

lead of around 8 quarters on actual risk materialization Source: TAC ECONOMICS

(Fx, cyclical, payment)

Que nous réserve 2018 ? – Conférence BCI – 12 janvier 2018 39Marchés émergents & Chine

Focus sur la Chine: gestion de cycle avec surendettement

C2012-14

10% 7,8%c/li190%

y

c

a

l

f

lu

c

t

u

a

t

io

n

s

2016-17

Cyclical fluctuations

6,8% / 245%

2015-16

5%

6,6% / 225%

2005 2020 40

Que nous réserve 2018 ? – Conférence BCI – 12 janvier 2018Marchés émergents & Chine

Focus sur la Chine: 19ème Politburo

Xi Li Li Wang Wang Zhao Han

Jinping Keqiang Zhanshu Yang Huning Leji Zheng

64 62 67 62 62 60 63

President Premier

Party General Party Secretary Chairman of the Executive Vice Responsible for Chief of the Chairman of the

Secretary of the State National Premier party party’s anti- Chinese

Council People’s propaganda and corruption People’s Political

Chairman, Party Congress ideology agency (Central Consultative

and State Commission for Conference

Central Military Discipline

Commissions Inspection)

Que nous réserve 2018 ? – Conférence BCI – 12 janvier 2018 41Marchés émergents & Chine

Les secteurs les plus fragiles

TAC ECONOMICS Vulnerability Scores by industry, 2015

From 1= low vulnerability, to 10= high vulnerability

Overall Debt-to-EBITDA ratio

is stabilizing

Que nous réserve 2018 ? – Conférence BCI – 12 janvier 2018 42Marchés émergents & Chine

Primes pays globales en Amérique Latine

RRECC (in bp)

< 200 - very low risk

[200, 350[ - low risk

[350, 450[ - average risk

[450, 650[ - high risk

> 650 - very high risk

Que nous réserve 2018 ? – Conférence BCI – 12 janvier 2018 43Marchés émergents & Chine

Primes pays globales en Afrique

RRECC (in bp)

< 200 - very low risk

[200, 350[ - low risk

[350, 450[ - average risk

[450, 650[ - high risk

> 650 - very high risk

Que nous réserve 2018 ? – Conférence BCI – 12 janvier 2018 44Marchés émergents & Chine

Primes pays globales en Asie

RRECC (in bp)

< 200 - very low risk

[200, 350[ - low risk

[350, 450[ - average risk

[450, 650[ - high risk

> 650 - very high risk

Que nous réserve 2018 ? – Conférence BCI – 12 janvier 2018 45Marchés émergents & Chine

Primes pays globales en Asie

RRECC (in bp)

< 200 - very low risk

[200, 350[ - low risk

[350, 450[ - average risk

[450, 650[ - high risk

> 650 - very high risk

Que nous réserve 2018 ? – Conférence BCI – 12 janvier 2018 46Conclusion Que nous réserve 2018 ? – Conférence BCI – 12 janvier 2018 47

Messages clés

Le cycle américain arrive à maturité, avec un soutien budgétaire tardif qui permet une

croissance moyenne d'environ 2,3% en 2018; Le resserrement progressif des

conditions financières et les valorisations excessives sur les marchés financiers

devraient entraîner un retournement en 2019.

La reprise de la zone euro bénéficie d’une dynamique auto-entretenue (emploi,

confiance, dépenses, production…), et la croissance va accélérer (au-dessus de 2,5%),

jusqu'à ce que les conditions externes se dégradent.

Les marchés émergents enregistrent dans l’ensemble des performances favorables,

tirées par l'amélioration passée de la Chine et la remontée des cours des matières

premières. Le cycle chinois pourrait se retourner vers la fin 2018, avec des effets sur les

prix des produits de base (baisse), le commerce international (ralentissement) et les

taux de change (contagion).

Que nous réserve 2018 ? – Conférence BCI – 12 janvier 2018 48Nous contacter

Pour toute question relative aux prestations

et services de TAC ECONOMICS, n’hésitez

pas à nous contacter par e-mail à :

info@taceconomics.com

Tel: +33 (0)299 39 31 40

www.taceconomics.com

Que nous réserve 2018 ? – Conférence BCI – 12 janvier 2018Vous pouvez aussi lire